Répartis en camps selon qu’ils isolent ou non le risque de centralisation, les stablecoins peuvent être divisés en stablecoins centralisés et stablecoins décentralisés. Tant que le risque n’est pas complètement décentralisé, les pièces stables seront certainement confrontées au risque de défaut causé par la centralisation.

À une époque où la menace d’une réglementation centralisée approche, la décentralisation est un attribut important des pièces stables.

La plupart des pièces stables ne peuvent pas devenir la monnaie de base du monde de la cryptographie. La grande majorité des pièces stables ne sont équivalentes qu'à des effets de commerce et, grâce à l'échange de paires commerciales, elles remplissent la fonction de prêt des pièces stables traditionnelles.

Un mécanisme de stablecoin doit inclure la création de ses propres scénarios de demande, non seulement devenant un équivalent général (difficile pour les stablecoins à petite échelle), mais également prenant en compte certaines activités économiques uniques (liquidation, obligations à intérêt élevé).

La piste des pièces stables centralisées est presque réglée et il est difficile de faire la distinction entre l'USDT et l'USDC. Bien que CrvUSD comporte des risques de centralisation, ses modules fonctionnels stablecoin sont complets et présentent un certain potentiel. Les pièces stables décentralisées sont presque un désert à l’heure actuelle. Cette piste a une demande sous-jacente et fait face à des opportunités de développement potentielles à l'avenir.

préface

Depuis 2018, d’innombrables institutions d’investissement et médias ont qualifié les pièces stables de Saint Graal des crypto-monnaies.

Libra, le projet géant de stablecoin lancé en 2018, a été constamment perturbé par le pouvoir de l'État depuis sa création et était mort-né.

Selon le Wall Street Journal, le 20 juillet 2021, Circle a alloué 1 040 yuans pour parvenir à un règlement avec la SEC.

Le 15 octobre 2021, Tether a été condamné à une amende de 41 millions de dollars par le gouvernement américain pour fausses déclarations.

Le 13 février 2023, afin d'éviter des poursuites judiciaires de la part de la SEC, Paxos a cessé d'émettre des BUSD.

Je n'ai pas l'intention de discuter des avantages et des inconvénients de ces sanctions et de cette surveillance. Énumérer ces éléments montre simplement que toutes les pièces stables centralisées courent le risque de centralisation. Si vous acceptez la centralisation, vous devez accepter l'interférence de la centralisation. Si les pièces stables sont des robinets et si la liquidité du monde de la cryptographie repose entièrement sur des pièces stables centralisées, alors le pouvoir de tarification des actifs du monde de la cryptographie ne se trouvera pas dans le monde de la cryptographie. Sur la voie actuelle du stablecoin, le pouvoir de la décentralisation est menacé. Personne ne veut que le monde décentralisé soit maintenu à son point le plus faible par le pouvoir centralisé. Mais la situation actuelle est contre-productive :

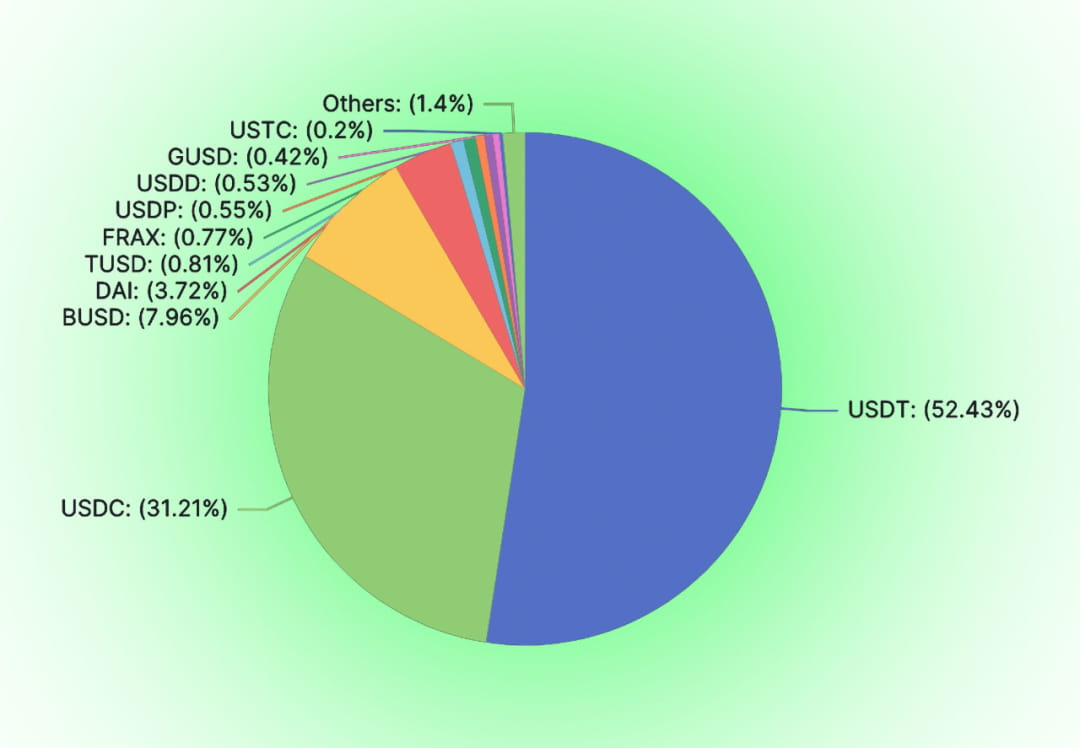

Les pièces stables centralisées telles que l'USDT, l'USDC et le BUSD occupent la grande majorité du marché des pièces stables (91,6 %). Parmi les pièces stables décentralisées, DAI et FRAX utilisent toujours les pièces stables centralisées comme garantie de crédit.

Le risque obéit toujours à la loi de Murphy.

La liquidation du BUSD prouve une fois de plus le risque de centralisation des pièces stables mappées en USD. La valeur marchande actuelle du BUSD est de 15,7 milliards. Avec Paxos annonçant qu'il n'émettra plus de BUSD supplémentaires, cet espace de marché de 15,7 milliards sera concurrencé par d'autres pièces stables. Par rapport aux pièces stables similaires telles que l'USDT et l'USDC, les pièces stables décentralisées sur des chaînes pures ont des attributs de risque anti-censure relativement meilleurs.

01

Pourquoi les pièces stables doivent être décentralisées

Les Stablecoins ne doivent pas nécessairement être décentralisés. Des pièces stables centralisées existent déjà et ne peuvent être ignorées. De l'USDC, de l'USDT au DCEP, non seulement ils sont écrasants en termes d'échelle et de coût, mais ces pièces stables centralisées seront habilitées et garanties par le monde traditionnel. 0xhankerster.eth estime que les pièces stables peuvent être divisées en pièces stables centralisées et pièces stables décentralisées. Dans sa classification, les définitions de centralisation et de décentralisation visent le mécanisme d'émission de pièces stables. À l’époque, la division se concentrait sur la forme de la centralisation et non sur l’essence des risques liés à la centralisation. Cet article, basé davantage sur l’exposition au risque de la centralisation, divise les pièces stables en centralisées et décentralisées.

Comme tous les autres projets Web3, l'intention initiale doit être remise en question lors de l'établissement du projet. Pourquoi avons-nous besoin de pièces stables décentralisées ?

La faisabilité des monnaies décentralisées

La monnaie décentralisée est la source de l'argent. La monnaie peut être décentralisée. Dans la longue histoire de l’humanité, les monnaies décentralisées sont apparues auparavant. Qu’il s’agisse de la théorie de la monnaie basée sur le troc ou de la théorie de la dette formant monnaie. Le crédit centralisé ne participe pas dès le départ au processus de génération de monnaie.

La dette a toujours servi de moyen de paiement. Dès 4000 avant JC, les hommes inventèrent des tablettes d'argile pour enregistrer les événements survenus dans les plaines de Mésopotamie. Les choses importantes seront enregistrées, comme les dettes. Les registres de dette comprennent le contenu de la dette, les moyens de paiement pour rembourser la dette, les pénalités en cas de retard de remboursement, etc. Et ces dettes peuvent servir de moyen de paiement.

Selon la description de l'anthropologue David Graeber, de 3100 à 2686 avant JC, l'Égypte était une société agricole et le prêt de céréales était relativement courant. Les gens rendraient le grain lors de la récolte du nouvel an. Les informations sur le prêt de céréales sont enregistrées sur les tablettes de mudstone, notamment l'emprunteur, la quantité, la durée, etc. Ces tablettes d'argile sont appelées "Henu". Les gens utilisaient ces tablettes d’argile comme monnaie dans la circulation des marchandises.

Qu’il s’agisse d’or, d’argent ou de dette, il s’agit de crédit décentralisé.

Le besoin de pièces stables décentralisées

Le but de l’émission de pièces est d’augmenter le crédit. Les pièces stables centralisées n’ont pas le droit de frapper des pièces. Ce que nous recherchons, c’est l’alchimie de l’ère de l’information, et nous espérons créer un crédit stable sans pouvoir centralisé. Les fondamentalistes de la cryptographie pensent que le droit d’émettre de la monnaie est volé par des institutions centralisées. La partie qui détient les droits d'émission bénéficie du seigneuriage et l'émetteur est suffisamment incité à émettre des quantités excessives ou excessives de devises. Une fois les pièces stables centralisées émises dans un réseau décentralisé, les centres qui contrôlent l’émission des pièces stables ne sont pas différents des centres qui émettent des devises dans le monde traditionnel. Si le gouvernement et la banque centrale ne peuvent pas saisir les droits de frappe. L’émetteur de monnaie stable ne peut être réduit qu’à une institution financière commerciale émettant des lettres de crédit.

Les pièces stables centralisées portent la menace de la centralisation. Les pièces stables centralisées seront toujours menacées par les risques de centralisation. La crédibilité des pièces stables sera remise en question en raison des défauts de crédit du centre, et la valeur des pièces stables sera souvent remise en question. La confiance dans les pièces stables centralisées n’est pas naturelle. L'USDC et l'USDT ont tous deux été confrontés à des ruées en raison des rumeurs et des rumeurs du marché. Derrière eux se trouve le système de réglementation financière américain qui avalise leur crédit. Les pièces stables centralisées seront forcément limitées par le gouvernement américain. Lorsque Tornado Cash a été traité injustement par le gouvernement américain, Circle a marqué l'USDC qui interagissait avec Tornado Cash sans aucun processus démocratique. De la même manière, le pouvoir nuira aux droits et intérêts de tout détenteur centralisé de stablecoins. Les pièces stables décentralisées offrent à chacun une alternative.

Les pièces stables décentralisées ont des marchés inhérents

Comme les autres produits, différents produits ont leurs propres utilisateurs cibles. Dans le concept traditionnel, aucune organisation n’est centralisée. Le risque de centralisation peut être caché parmi d'autres risques, comme le risque de destruction d'un point unique dans les risques opérationnels. Toute organisation choisira sa propre stratégie de risque en fonction de son propre appétit pour le risque. Le risque de centralisation est différent des autres risques traditionnellement définis. Pour les utilisateurs sensibles au risque de centralisation, d’autres coûts et risques sont nécessaires.

02

Stablecoin : Ailes d'Icare

Depuis la création d’Adam Smith, la découverte de la monnaie par le crédit national semble être une chose naturelle. Jusqu’à ce que Hayek apparaisse et clarifie la dénationalisation de la monnaie. Les pièces stables algorithmiques poursuivent le chemin du BTC et continuent d’explorer dans le sens du crédit décentralisé. Contrairement à l'USDT, à l'USDC et à d'autres pièces stables qui sont entièrement garanties par une monnaie légale, les pièces stables algorithmiques espèrent depuis le début remplacer la fonction de création de crédit de la banque centrale. Les pièces stables algorithmiques n’aideront pas les monnaies légales à capturer la valeur créée dans le monde de la cryptographie et seront dans une position compétitive avec les pièces stables centralisées émises en quantités égales aux monnaies légales. Par conséquent, il est difficile pour les pièces stables algorithmiques de ne pas entrer en conflit avec les intérêts des banques centrales centralisées ou des gouvernements.

Les Stablecoins sont une entreprise à grande échelle

En tant que monnaie stable, elle doit, à long terme, dépasser certaines restrictions d’échelle pour parvenir à un cycle écologique positif.

Pour accroître l’utilisation des pièces stables, outre des prix de change stables et l’absence de risques de marché, des taux d’intérêt plus élevés et des coûts de transaction inférieurs sont également nécessaires. Lorsqu'une monnaie stable n'est pas à grande échelle, l'échange de la plupart des monnaies non stables doit être réglé par d'autres jetons.

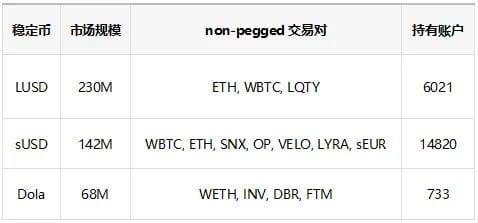

Le tableau ci-dessus répertorie déjà les pièces stables algorithmiques classées 3 à 5 en termes d'échelle, DAI et FRAX se classant en premier. Comme le montre le tableau, les pièces stables algorithmiques classées 3 à 5 n'ont qu'une taille de marché de 200 millions à 68 millions, et certaines de ces pièces stables sont utilisées pour la circulation et ne peuvent pas être entièrement utilisées pour la création de paires commerciales. Même si une paire de trading est créée, les paires de trading indexées absorberont une grande quantité de pièces stables. Le crédit qui peut être utilisé pour s’établir directement avec d’autres actifs risqués est très limité. Non seulement il y a peu de paires de trading directement connectées, mais les frais de traitement sont élevés. L’utilisation de pièces stables avec une faible taille de marché sera également confrontée à des dérapages de transactions plus élevés, ce qui n’est pas propice à l’entrée de baleines géantes. En prenant comme exemple l'échange de diverses pièces stables contre WETH, en utilisant le routage de transaction 1 pouce, le glissement du LUSD d'une valeur de 100 000 dollars américains est de 1,78 %, le glissement du FRAX est de 0,36 % et le glissement du DAI est de 0,2 %.

Ces inconvénients d’échelle augmenteront les coûts de transaction des pièces stables. Afin de compenser les coûts de transaction, les parties au projet doivent augmenter les coûts d'exploitation du projet et offrir aux pièces stables un taux de rendement plus élevé. Par conséquent, les pièces stables sont une entreprise avec des économies d’échelle.

Lorsque l’échelle du stablecoin ne peut pas être atteinte, les revenus (frais de traitement, intérêts, frais de liquidation, revenus dérivés) créés par le stablecoin ne peuvent pas couvrir son coût de maintien d’échelle. Dans ce cas, le stablecoin sera inévitablement confronté à un effondrement à long terme.

Les Stablecoins sont une activité taboue par les forces traditionnelles

Si les pièces stables décentralisées veulent atteindre une grande échelle, elles seront inévitablement confrontées à l’attention des forces traditionnelles. Cependant, le monde traditionnel a toujours considéré les crypto-monnaies avec mauvaise volonté. Ce n’est pas seulement le gouvernement américain qui a tué la Balance. Le Fonds monétaire mondial a toujours été hostile aux crypto-monnaies. Lorsque le DCEP, dirigé par les banques centrales de différents pays, fait la queue pour entrer sur le terrain, quel est l’équipage hétéroclite qu’il convient d’éliminer ? Le 23 février 2023, le Conseil d’administration du FMI a déclaré que les crypto-monnaies ne devraient pas avoir cours légal. Nous n’avons aucun moyen de savoir si l’avantage d’échelle des pièces stables est inférieur à celui du pouvoir traditionnel.

Sans échelle, il est impossible de fonctionner de manière économiquement durable. Avec une économie d’échelle, elle s’expose au risque d’interférence du pouvoir centralisé. Ce sont les ailes d’Icare des pièces stables.

La solution pour les pièces stables est soit de devenir un laquais des forces traditionnelles, soit de se préparer à la décentralisation pour se séparer complètement du monde.

03

La structure industrielle de la voie de la monnaie stable

Dans l’industrie actuelle des stablecoins, l’USDT et l’USDC monopolisent la grande majorité des parts de marché, mais il existe des centaines d’autres types de stablecoins. Alors, quel est le format commercial d’une monnaie stable ?

Monnaie de grande puissance et monnaie au sens large

En macroéconomie, nous divisons les monnaies en différents niveaux de M0 à M3 en fonction de leur liquidité. Cette différence de liquidité existe largement parmi les jetons. La liquidité du jeton lui-même constitue également une partie importante de la valeur du jeton. Les utilisateurs sont plus disposés à détenir des jetons très liquides et à les utiliser comme contreparties aux paires de trading. Imaginez, en tant qu'initiateur d'un projet, si vous souhaitez fixer le prix de vos propres tokens, vos premiers choix sont bien sûr USDC et DSDT. Qui utiliserait Alt-stablecoin, qui a peu de comptes, un dérapage important et un petit nombre de jetons, comme échelle de prix et objet de trading ? Par rapport à ces pièces stables à petite échelle, BTC et ETH sont plus fiables.

La situation actuelle est la suivante : à l'exception de l'USDC et de l'USDT, il est difficile pour la plupart des pièces stables d'obtenir la possibilité d'établir « passivement » des paires de négociation (ici, « passif » fait référence à la création d'autres parties au projet autres que la partie au projet stable pour fournir propriétés de liquidité, établissement de paires de trading). Par conséquent, la grande majorité de ces pièces stables doivent d’abord être converties en jetons très liquides tels que l’USDT, l’USDC, le BTC et l’ETH, puis échangées avec les jetons cibles. Cette situation est la même que lorsque j'effectue un dépôt à terme dans une banque et que je dispose d'un certificat de dépôt à terme. Je ne peux pas utiliser directement les certificats de dépôt à terme pour la consommation, mais je peux vendre les certificats de dépôt sur le marché secondaire et utiliser des devises à haute énergie pour dépenser.

En utilisant cette métaphore, en fait, l’USDC et l’USDT ont déjà occupé la position de monnaies de grande puissance dans le monde des monnaies stables. La grande majorité des pièces stables qui s’appuient sur des monnaies de grande puissance pour fournir des liquidités ne fournissent en réalité qu’une monnaie au sens large similaire à celle des marchés financiers traditionnels.

Un système de prêt ?

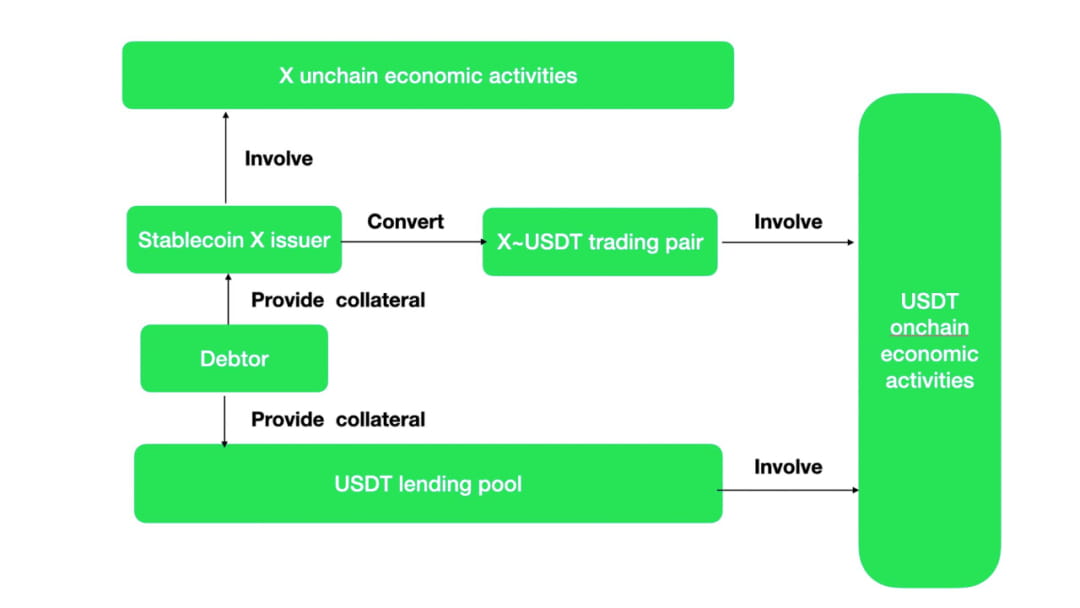

Le mécanisme de fonctionnement des pièces stables de type monnaie large pour créer des liquidités est le même que celui des prêts. De nombreux Alt-stablecoins n’ont en réalité pas de paires commerciales avec de nombreux jetons. Selon le dicton traditionnel, ces Alt-stablecoins ne peuvent même pas être qualifiés d’équivalents généraux. Hormis le minage par airdrop interne, les avantages externes sont presque nuls. Il y aura également des frais pour créer et prêter les jetons. Ces Alt-stablecoins n’ont d’autre valeur que de maintenir une stabilité relative dans la dénomination de la dette. Ensuite, la seule issue pour ces Alt-stablecoins est de les échanger contre des devises commerciales traditionnelles via des paires commerciales, puis de participer à des activités économiques en chaîne. Afin d'avoir l'opportunité d'être actifs sur la chaîne, les projets stablecoin doivent encourager les paires de trading Alt-stablecoin~Main stablecoin. Cette incitation est en fait une bonification d’intérêt pour les pièces stables traditionnelles.

En supposant que les pièces stables ne peuvent pas créer d'activités économiques sur leur chaîne, alors les pièces stables X générées par les utilisateurs à l'aide du mécanisme de génération de pièces stables peuvent éventuellement être échangées contre des pièces stables grand public avec de multiples activités en chaîne via des paires commerciales, puis mener des activités économiques. Ce processus est équivalent aux pools de prêts stables traditionnels. Fonctionnellement, mécanisme de génération Alt-stablecoin + paire de trading = prêts sur-garantis.

Et s’il existe des activités économiques uniques pour X monnaie stable, il y aura alors des différences entre X et USDC par rapport à USDT. Cela générera des échanges USDC, USDT contre X et une motivation pour participer à des activités économiques.

Nous pouvons voir à partir des nombreuses paires de trading de Curve de pièces stables non traditionnelles et de pièces stables traditionnelles qu'un grand nombre de paires commerciales traditionnelles sont « prêtées ».

Par rapport à l’obtention de pièces stables traditionnelles via des pools de prêt, les coûts de liquidité sont plus stables et plus faciles à contrôler grâce à des mécanismes de génération de pièces stables non traditionnels + des paires de trading. Par rapport au pool de prêt, dans le pool de paires de trading, en plus des stablecoins traditionnels, des stablecoins non traditionnels sont également nécessaires pour former des paires de trading. L’efficacité du capital du système est réduite. Si les pièces stables non traditionnelles ont des activités économiques uniques, il serait bon que les pièces stables traditionnelles puissent être échangées de manière inversée. Sinon, la paire de négociation est un pool de prêt. À l'heure actuelle, les pièces stables non traditionnelles telles que FRAX continuent d'encourager les paires de trading, ce qui constitue une sorte de « subvention d'intérêt » déguisée.

04

Le paysage des pièces stables

Depuis la création de l’USDT à l’automne 2014, les créateurs de stablecoins ont fait diverses tentatives de stablecoin.

À l’heure actuelle, la méthode la plus répandue reste la méthode centralisée. Un dollar américain est déposé sur le compte réellement désigné et un actif stable en dollars américains est émis en ligne. À mesure que la surveillance gouvernementale s’améliore progressivement, ces pièces stables centralisées sont confrontées à des risques tels que des prix gonflés arbitrairement ou une liquidité insuffisante des actifs garantis d’un point de vue réglementaire. Le niveau de divulgation a progressivement augmenté. [Muse labs][Sam bourgi] Cependant, le risque de centralisation a toujours été présent. Récemment, en raison de l'incapacité de la banque de compensation Silvergate à soumettre un rapport à la SEC à temps, les gens se sont de nouveau demandé si l'USDC émis par Circle ferait défaut.

En conséquence, les tentatives d’utilisation d’algorithmes pour créer du crédit et de la stabilité n’ont jamais cessé.

Comment créer de la stabilité :

Il existe plusieurs façons d’utiliser des algorithmes pour créer la stabilité des prix des devises :

Rééquilibrage des Stablecoins

AmpleForth a créé un stablecoin avec rééquilibrage de l'émission de devises. Les jetons ont un prix cible, un prix de marché. Le montant de l'AMPL (le jeton stable du projet AmpleForth) augmentera ou diminuera en fonction de la différence entre le prix cible et le prix du marché. Cette méthode stabilise le prix de la devise de l'AMPL. Pour les emprunteurs AMPL, la valeur est la même lors de l'emprunt et du remboursement. Toutefois, les actifs libellés en AMPL dans le portefeuille d'actifs de l'utilisateur sont toujours soumis aux risques de marché. À cette fin, AmpleForth a conçu des dérivés stratifiés pour le risque de marché, certains dérivés comportant des risques plus élevés et d'autres des risques relativement moindres. Les retours du marché ont été un échec. (Il n’y a aucune liquidité à Buttonwood.) Ce type de stabilité obtenu grâce aux produits dérivés n’est pas différent de la couverture du risque de marché par le biais de contrats à terme.

Le mécanisme de rééquilibrage traditionnel a perdu depuis longtemps sa vitalité de marché. Je n’ai pas entendu parler de nouveaux projets stablecoins continuant à utiliser des mécanismes de rééquilibrage. Cependant, la récente stratégie d’incitation à la liquidité inverse (3, 3) nous permet d’entrevoir un certain espoir. Les incitations à la liquidité sont ce que toutes les pièces stables doivent faire, et la déflation symbolique peut soutenir efficacement le prix d’une seule pièce stable. Est-il possible de verrouiller le stablecoin dans un environnement de prêt ou d’accéder au pool de liquidités ? Dans d’autres cas, les pièces stables soutenues par la déflation ne sont pas dans un état sous-marin.

Restreindre la circulation des stablecoins

En 2018, cangulr90 a discuté avec des personnes sur Ethresear de la manière d'empêcher les utilisateurs d'acheter des jetons lorsque le prix de la devise est supérieur au prix cible et d'empêcher les utilisateurs de vendre des jetons lorsque le prix de la devise est inférieur au prix cible ; Cette idée a ensuite été transformée et utilisée dans le système de FEI. Par rapport aux restrictions obligatoires, FEI adopte une méthode douce d'augmentation des coûts et un « couteau doux » pour restreindre les achats et les ventes des utilisateurs. L'échec de FEI ne peut pas être simplement attribué aux restrictions en matière de liquidité. Franz Oppenheimer estime que le mécanisme d'incitation et de sanction de FEI viole les règles du marché. Lorsque le prix du FEI continue d’être inférieur au prix cible, quelles pénalités entraîneront la perte de la demande de base du stablecoin : après tout, qui détiendrait un stablecoin avec des frais de transaction extrêmement élevés ? La valeur de la monnaie se reflète dans la circulation. Le prix de la monnaie est stabilisé mais la liquidité est perdue, ce qui ne vaut pas le gain. À en juger par la liquidité des pièces stables telles que l'USDC et le DAI, le volume quotidien des échanges de FEI ne représente qu'environ 1/8 à 1/10 de celui des autres pièces stables.

monnaie stable frappée

Les jetons qui ne sont pas contrôlés ont tendance à avoir une volatilité supérieure à celle des actifs réels. Afin d'atteindre une stabilité relative des prix des actifs stables et de minimiser les risques de marché, certaines innovations utilisent la stratification des risques d'actifs pour remplacer les jetons volatils contrôlés par le système dans le système stablecoin. Grâce au lien entre le rachat de pièces stables et de pièces volatiles, les fluctuations de prix provoquées par l'offre et la demande de pièces stables peuvent être transmises aux pièces volatiles. De nombreux projets s’essaient dans cette perspective. Le plus célèbre est UST~Luna, qui utilise la méthode de destruction du Terra sous-jacent de la blockchain en échange de la monnaie stable équivalente UST. La valeur équivalente de Terra peut être obtenue en détruisant l'UST. Il existe également certains projets dans lesquels vous pouvez acheter des pièces obligataires lorsque le stablecoin est inférieur à la valeur cible. Lorsque le prix du stablecoin est supérieur à la valeur cible, vous pouvez utiliser les pièces obligataires pour acheter le stablecoin à la valeur cible, puis. vendez-le sur le marché. La grande majorité de ces pièces stables finissent par échouer. Pour que les tokens volatils absorbent à l’infini les fluctuations potentielles des stablecoins, il est difficile de limiter l’émission de tokens volatils. La volatilité accrue des pièces volatiles finira par saper la confiance dans les pièces stables. À l'heure actuelle, le seul projet restant est le lien entre FRAX et FXS. Et FRAX est le deuxième plus grand stablecoin algorithmique. Sa particularité est l'introduction de l'USDC comme la plupart des garanties de crédit, ce qui augmente considérablement la valeur de contrôle du protocole PCV.

Bien que la stabilité soit médiocre (la grande majorité des pièces stables de ce type sont revenues à zéro), je pense toujours qu'il s'agit de la conception de pièce stable la plus crypto : la valeur du jeton émis est capturée non pas à travers le modèle revenus-bénéfices, mais comme un valeur du système En tant que moyen de transmission, la valeur des jetons volatils est positivement liée à la taille des pièces stables.

Stablecoin surdimensionné

Les pièces stables surgarantis sont actuellement le moyen le plus courant et empiriquement le plus mature d’émettre des pièces stables. Les pièces stables sur-garantis représentées par DAI et LUSD ont bien performé à long terme. Actuellement, un nouveau groupe de concurrents potentiels des pièces stables, GHO et CrvUSD, sont également en compétition pour adopter la méthode sur-garantie. Les projets stablecoins sur-garantis sont souvent classés comme projets de prêt dans la classification DeFi. L'essentiel est d'utiliser la dette des utilisateurs comme pierre angulaire de l'émission d'une monnaie stable. Non seulement les banques centrales modernes utilisent la dette pour émettre de la monnaie, mais cette méthode d’émission de monnaie peut résister à l’épreuve de l’histoire.

L’utilisation de la dette comme moyen de paiement et de circulation a toujours existé. Dès 4000 avant JC, les hommes inventèrent des tablettes d'argile pour enregistrer les événements survenus dans les plaines de Mésopotamie. Les choses importantes seront enregistrées, comme les dettes. Les registres de dette comprennent le contenu de la dette, les moyens de paiement pour rembourser la dette, les pénalités en cas de retard de remboursement, etc. Et ces dettes peuvent servir de moyen de paiement. Selon la description de l'anthropologue David Graeber, de 3100 à 2686 avant JC, l'Égypte était une société agricole et le prêt de céréales était relativement courant. Les gens rendraient le grain lors de la récolte du nouvel an. Les informations sur le prêt de céréales sont enregistrées sur les tablettes de mudstone, notamment l'emprunteur, la quantité, la durée, etc. Ces tablettes d'argile sont appelées "Henu". Les gens utilisaient ces tablettes d’argile comme monnaie dans la circulation des marchandises. Le premier papier-monnaie émis par l’humanité fut le Jiaozi sous la dynastie Song. L'origine de ce type de papier-monnaie vient également du fait que les gens déposaient de l'argent de fer dans des maisons de commerce, ce qui créait un certificat de dette des maisons de commerce envers les consommateurs.

La dette constituera la demande de base pour les pièces stables, permettant aux pièces stables de gagner en valeur. À court terme, les utilisateurs sont incités à racheter des arbitrages d'émission supplémentaires, et les taux d'intérêt sont utilisés pour ajuster l'offre et la demande de pièces stables afin d'assurer la stabilité des prix. Les stablecoins sur-garantis ont une bonne stabilité en raison de leur solide demande de base : vous ne pouvez pas récupérer les actifs sur-garantis sans rembourser les stablecoins.

Les défauts du mécanisme sont également évidents. Une fois que le prix de liquidation de la garantie est inférieur à la monnaie stable prêtée, les utilisateurs ne restitueront plus la monnaie stable. Les projets doivent liquider de manière proactive les garanties au moment nécessaire, récupérer les pièces stables prêtées et parvenir à une boucle fermée de circulation des pièces stables. Une fois la garantie liquidée et le pouvoir d’achat insuffisant pour racheter des stablecoins, des créances irrécouvrables se formeront sur la plateforme. Par conséquent, le mécanisme de stablecoin sur-garanti exige que la garantie ait un large consensus de valeur et une bonne liquidité du marché.

Sélection d'ancres stabilisatrices

Ce qui devrait être le point d’ancrage des stablecoins est également une dimension de l’exploration des stablecoins.

Ancré dans les monnaies mondiales traditionnelles

Les pièces stables communes sont ancrées dans des monnaies fiduciaires. L’hypothèse sous-jacente est que la valeur des principales monnaies fiduciaires est relativement stable à court terme et convient comme référence de valeur. À long terme, tant que suffisamment de parachutages représentant des intérêts sont distribués, la stabilité à long terme de la valeur de l'actif du stablecoin peut être maintenue. En tant que monnaie mondiale de l’époque précédente, l’or a également été utilisé comme référence de valeur. De cette manière, les pièces stables peuvent exploiter directement l’influence à long terme des monnaies mondiales traditionnelles et réduire les difficultés de promotion. Actuellement, la grande majorité des pièces stables sont liées au dollar américain, à l’euro ou à l’or, et les gens croient davantage à la stabilité de la valeur de ces monnaies. Le problème de ce stablecoin algorithmique est qu’il ne peut pas faire mieux que la méthode centralisée. Comparé au petit bassin d’actifs en chaîne, le monde financier traditionnel est un vaste océan. Un peu de liquidité peut nourrir l’ensemble du monde de la blockchain. Tant que les pouvoirs centralisés qui ont longtemps dominé le monde seront disposés à réglementer, les ruptures de contrat ordinaires et la fraude disparaîtront. Le camp centralisé des stablecoins soutenu par l’USDT, l’USDC et le BUSD n’offre guère un moyen stable de survivre sur la même voie. Elles sont plus grandes, moins chères et, dans la plupart des cas, bénéficient d'un meilleur crédit.

Un autre problème est que les pièces stables ancrées dans les monnaies mondiales traditionnelles perdront leur indépendance en matière de politique monétaire et deviendront l’ombre de la monnaie légale. En empruntant à la théorie du triangle impossible de Mundell, il est impossible de réaliser en même temps le taux de change, la libre circulation des capitaux et l’indépendance de la politique monétaire. Sur la blockchain, à l’exception de la pratique autodestructrice consistant à restreindre la circulation des stablecoins, la libre circulation des autres stablecoins n’est pas restreinte. Lorsque les pièces stables ont déterminé la libre circulation des capitaux et les taux de change, ces pièces stables ne peuvent alors devenir que l’ombre des monnaies légales centralisées dans le monde traditionnel.

Index personnalisé comme ancre

Ce type de stablecoin permet une concurrence différenciée avec les monnaies légales en termes d’ancrage de valeur. Parce que l’infrastructure est encore faible, les prix hors chaîne sont difficiles à collecter à grande échelle, de manière fiable et à moindre coût. En plus d’ancrer le prix d’un panier de matières premières dans le monde, les stablecoins indiciels tentent également d’ancrer le prix des actifs sur la chaîne. Ils lissent simplement le prix et réduisent la volatilité de l’actif. Ce type de stablecoin ancré dans un indice est difficile à obtenir le consensus du marché. Même la RAI, mentionnée par Vitalik sur son blog (qui a acquis dans un certain sens la légitimité de l'ETH), est en fait très difficile à développer et à constituer un avantage d'échelle (aujourd'hui, la RAI a une valeur marchande de seulement 6,6 millions).

05

Assurez-vous de vous battre pour la suprématie

Une piste informatique stable qui inclut les risques de centralisation

Sous la pression de la Réserve fédérale pour réduire son bilan, les coûts de financement dans le monde financier traditionnel continuent d’augmenter. Les capitaux ont commencé à se retirer du monde de la cryptographie de manière ordonnée. Le nombre total de pièces stables est passé de 246,2 milliards à 135,1 milliards. Le marché de la cryptographie manque de liquidité. De l’algorithme de liquidité centralisé d’AMM au trading sur marge et options, l’amélioration de la liquidité des actifs a toujours été un besoin rigide pour les actifs en chaîne. Les Stablecoins sont créés pour fournir des liquidités. À mesure que l’industrie DeFi mûrit progressivement, de nombreuses institutions DeFi établies ont également rejoint la concurrence en matière de ressources et de marques. Les poissons-chats dans l'océan bleu stable sont Curve et AAVE.

Curve et AAVE eux-mêmes sont les rois de l'industrie DeFi. Dans le protocole DeFi, TVL a atteint respectivement 502 millions et 478 millions ; du point de vue de TVL, il se classe du 3e au 4e parmi les protocoles DeFi. Les stablecoins actuellement développés par Curve et AAVE sont des stablecoins sur-garantis. Les deux protocoles ont des actifs tellement contrôlés par protocole que tant qu'ils peuvent convertir 30 %, ils peuvent atteindre l'échelle TVL de FRAX, le deuxième leader du stablecoin. De plus, on ne sait pas si Curve et AAVE créeront des plans d’incitation distincts pour leurs projets stablecoins respectifs. Il s’agit d’une condition que n’ont pas les autres projets stablecoins qui ont grandi au cours du dernier cycle.

Les avantages apportés par Curve et AAVE ne s’arrêtent pas là :

Curve lui-même est le plus grand échange de pièces stables de la chaîne. Curve est particulièrement efficace pour créer plusieurs pièces stables dans un pool, et les droits de largage de Curve sont également contrôlés par les détenteurs de reCRV. Grâce à son propre échange pour détourner sa propre monnaie stable, une liquidité suffisante peut être rapidement établie. La valeur fondamentale des pièces stables est de fournir des liquidités. Curve est un outil de gestion pour la distribution de liquidités et peut directement responsabiliser CrvUSD. De plus, les pièces stables de Curve seront liquidées en utilisant des intervalles de liquidation au lieu de lignes de liquidation. En tant qu'avantage en cas d'arrivée tardive, cela réduira les pertes des prêteurs et des accords lorsque la liquidité est insuffisante, et éliminera les risques de liquidité. Enfin, Curve utilisera son propre oracle pour citer les garanties, ce qui est plus fiable que les services oracle externes.

L'activité de Curve consiste à couvrir entièrement la génération de crédit en devises et la gestion des liquidités. Parmi les pièces stables qui n’ont pas complètement éliminé la menace de centralisation, je suis personnellement le plus optimiste quant aux activités de Curve. Il est plus flexible que l'USDT et l'USDC et peut contrôler la liquidité d'autres pièces stables sur les bourses. Parce qu’il a abandonné une partie de sa quête de décentralisation, il présente certains avantages par rapport aux pièces stables entièrement décentralisées en termes de sélection de garanties, d’efficacité de génération de crédit et de stabilité des jetons.

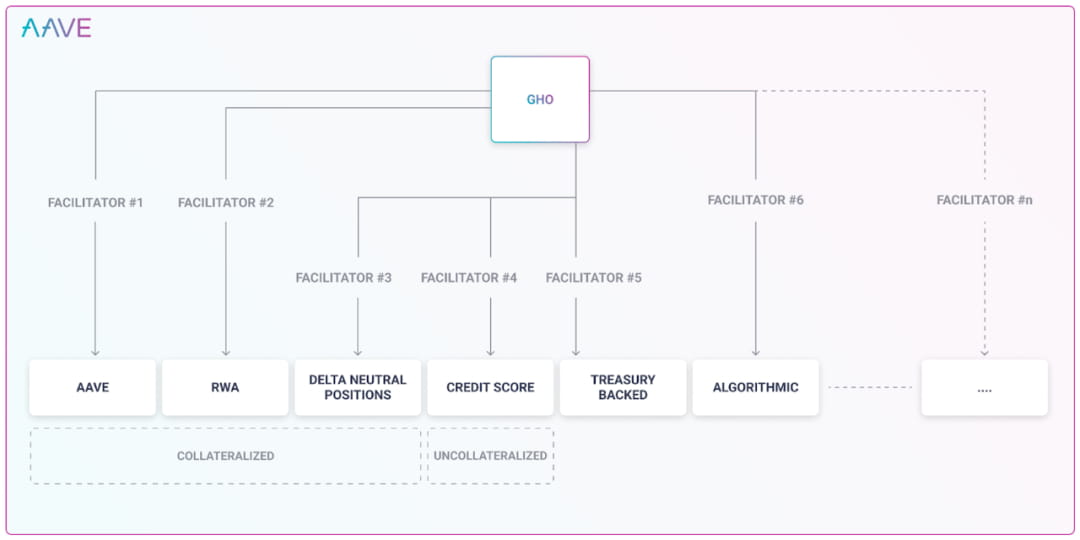

AAVE compte les dix principaux utilisateurs actifs de DeFi. Parce qu'elle exerce ses activités de prêt depuis longtemps, AAVE possède une compréhension approfondie des garanties et des risques. Dans les activités de prêt traditionnelles, l'AAVE accorde au même type de garantie une limite de prêt excessive par le biais de restrictions de gouvernance. En clarifiant le risque de marché et le risque de liquidité des garanties, le comité AAVE n'a aucune différence dans la gouvernance des prêts traditionnels et de la création de pièces stables. AAVE peut générer des pièces stables, ce qui peut réduire considérablement le coût de l'AAVE. Lors de la conception de GHO, nous avons envisagé plusieurs façons de générer des pièces stables. Cela élargit les canaux de génération de crédit stable. Comme mentionné précédemment, la piste stablecoin présente des avantages évidents en termes d’échelle. Si le plan d’AAVE peut être réalisé, ce sera très effrayant. Mais à en juger par le plan, AAVE ne considère pas la centralisation comme un risque, et ses concurrents finiront par être des pièces stables centralisées telles que l'USDT et l'USDC.

Actuellement, pour les prêts sur AAVE, AAVE doit payer un coût à ses utilisateurs pour chaque jeton prêté. L'AAVE ne doit payer qu'un certain coût pour la liquidité. Ce sera une bonne affaire. Certaines pièces stables n'ont besoin de payer que 0,5 % pour établir un pool de liquidités stables sur Curve, ce qui est bien inférieur au taux d'intérêt de dépôt stable de pièces stables AAVE le plus bas actuellement de 1,23 %. La création par l'AAVE de son propre stablecoin GHO présente également de nombreux avantages, comme celui de ne pas avoir peur des fuites de liquidités. Dans la conception actuelle des taux d’intérêt de l’AAVE, lorsqu’un jeton est prêté en grande quantité et s’approche de la limite, le taux d’intérêt augmente considérablement. Il s'agit d'une barrière érigée pour empêcher les déposants de retirer de l'argent sans liquidité, incitant les utilisateurs à rembourser ou à déposer pour fournir des liquidités. Et ses propres prêts de pièces stables ne sont pas limités par la taille du coffre-fort et n'affecteront pas non plus la liquidité des dépôts d'autrui.

L'ancien et stable roi, MakerDAO, fait face à une concurrence féroce. Lorsqu’on ne parvient pas à joindre les deux bouts, ouvrir Spark pour fournir des prêts internes, des économies et d’autres scénarios d’application pour DAI est également une tentative de briser activement le goulot d’étranglement de l’échelle. Les inconvénients du DAI sont très évidents : MakerDAO implique RWA. MakerDAO a la possibilité d'acheter de véritables obligations du Trésor américain. Qu'il soit limité par le monde réel, ou que le comportement hors chaîne d'achat de bons du Trésor ne soit pas limité par la blockchain, ou qu'il existe un risque de défaut, le DAI fourni par MakerDAO, comme d'autres pièces stables centralisées, n'est plus un trustless. pièce stable. Il n’y a pas de différence entre les utilisateurs segmentés du DAI et ceux de l’USDT et de l’USDC, et ce sont également des utilisateurs peu sensibles au risque de centralisation. Selon les propres informations de MakerDAO, la perte nette s'élevait à 9,4 millions de dollars américains en un an.

Le deuxième plus stable : FRAX, les actifs de garantie derrière lui sont l'USDC et les actifs dérivés de l'USDC. Le risque de centralisation du FRAX est hérité de l’USDC. Non seulement il ne supprime pas le stablecoin centralisé, mais il a également la même origine que le risque de l’USDC. FRAX émettra 21 720 976 FXS supplémentaires en 2022. Si le prix actuel du marché est de 9,78, alors FXS équivaut à lever 210 millions de dollars américains sur le marché.

En ce qui concerne les pièces stables entièrement centralisées : selon le rapport financier du quatrième trimestre de Coinbase, le bénéfice de l'USDC au premier trimestre 2022 atteindra 292 millions de dollars américains. Tether a généré un bénéfice de 700 millions de dollars au quatrième trimestre 2022.

Le risque des pièces stables est que soit la garantie ne peut pas couvrir les passifs et être complètement découplée, soit la garantie peut couvrir complètement les passifs et être rattachée au dollar américain. Tant qu’une monnaie stable n’élimine pas complètement le risque de centralisation, elle est totalement exposée au risque de centralisation. Ils sont également confrontés au risque de centralisation. D'une part, les pièces stables centralisées qui n'abandonnent pas les algorithmes perdent de l'argent chaque année à des coûts élevés et sont difficiles à développer, d'autre part, les pièces stables hypothécaires complètement centralisées réalisent des bénéfices à chaque fois. année et cannibalisant progressivement le marché. La conclusion est évidente. Un stablecoin complètement décentralisé présente des avantages totalement incomparables en termes d’efficacité et d’expansion commerciale. Un produit stable qui concourt sur le même circuit ne sera mort qu’à long terme.

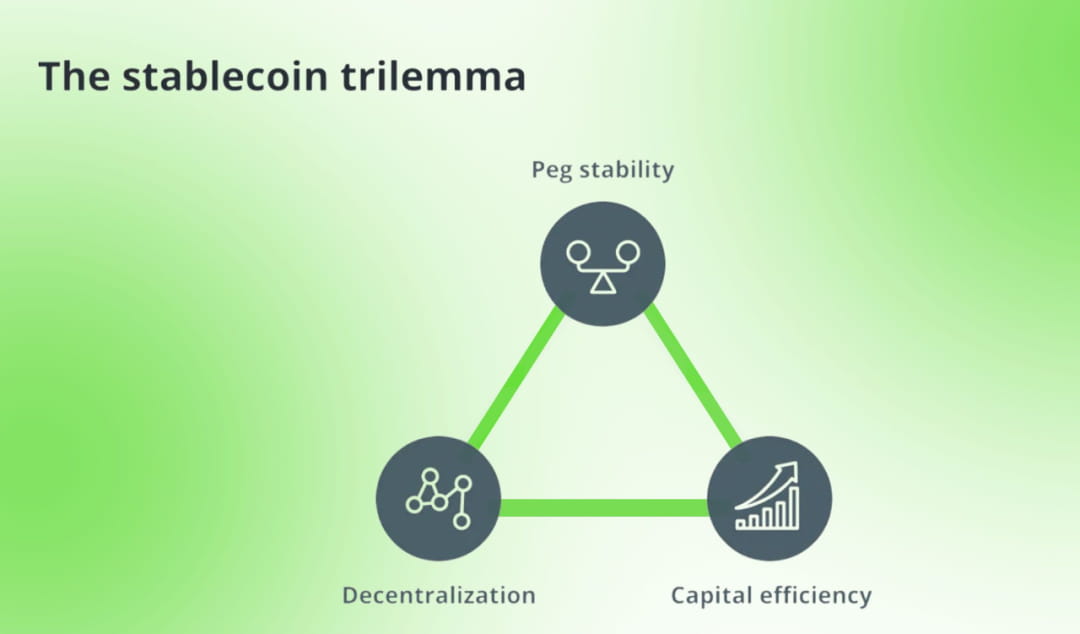

Quelqu’un a imité le triangle impossible de la blockchain et a créé un trilemme pour les pièces stables. Il oppose les pièces stables surgarantis, les pièces stables centralisées et les pièces stables algorithmiques. L'auteur utilise la frappe de jetons comme limite du système de pièces stables et divise les pièces stables en fonction de la méthode de frappe des pièces stables. L’efficacité de son capital ne se reflète que dans les actifs collatéraux requis pour former des pièces stables.

Je suis d’accord avec le cadre de base du trilemme du stablecoin. La décentralisation, la sécurité et l'efficacité sont toujours les points faibles des produits décentralisés, qui correspondent respectivement aux caractéristiques uniques des pièces stables : décentralisation, stabilité et efficacité du capital. La différence est qu’en tant qu’entreprise stablecoin, rivaliser pour la légitimité de la monnaie et élargir les scénarios d’utilisation des pièces stables est ce que le projet stablecoin devrait faire. L’efficacité du capital doit inclure ces scénarios, c’est pourquoi les pièces stables subventionnent souvent les paires de trading. Lors de l’examen de l’efficacité du capital d’un projet, les coûts et les avantages doivent être considérés de manière globale. Par exemple : l’efficacité de l’utilisation de stETH comme garantie est nettement supérieure à celle de l’utilisation d’ETH. De la même manière, utiliser Curve pour établir une liquidité stable est plus efficace que Uni V2. Trouver une paire de négociation très populaire pour établir de la liquidité est plus propice à l'efficacité du capital que d'établir une liquidité pour une paire de négociation impopulaire.

Décentralisation complète et piste stable

Aujourd’hui, la plupart des pièces stables sont contaminées par des risques de centralisation. Jetons un coup d'œil aux quelques projets stablecoins décentralisés restants :

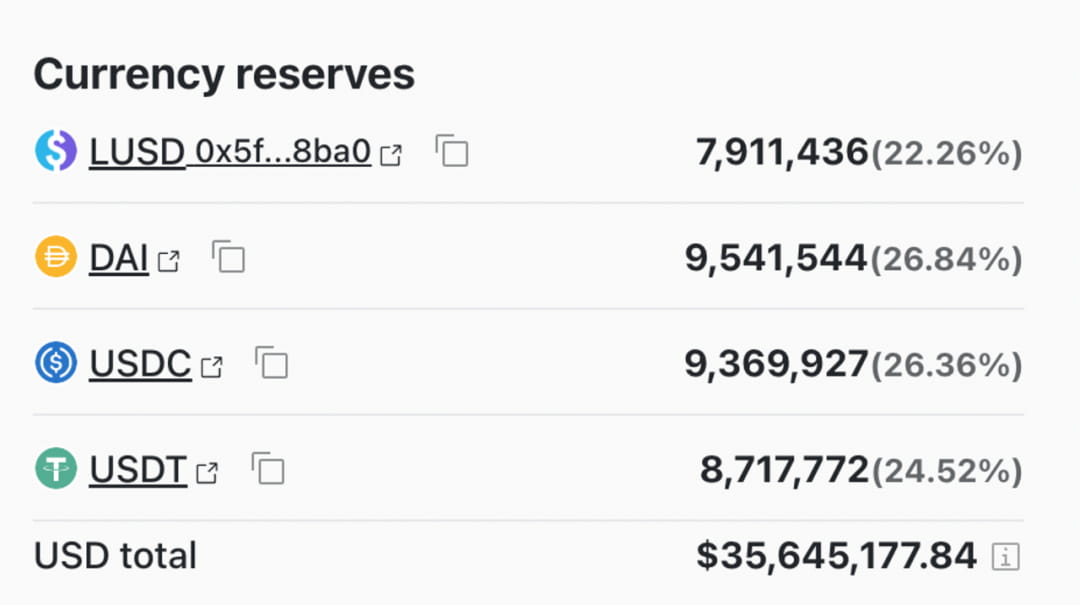

Les actifs collatéraux de Liquity sont uniquement des ETH, et ses paires de trading liquides ne référencent que des jetons décentralisés tels que WBTC et ETH. Complètement isolé des interférences centralisées. En termes de liquidation, elle envisage de la compléter par un pool de liquidation automatique pour éviter que les positions ne soient remplies en raison d'une liquidité insuffisante. Cependant, la liquidité est relativement instable et manque d’incitations institutionnelles pour la liquidité LUSD. Les projets ne comprennent pas que la liquidité des pièces stables est la valeur fondamentale fournie par le projet. La distribution des jetons est presque terminée (91 % des jetons ont été émis), mais la taille du marché ne constitue toujours pas un avantage monopolistique.

L'un des points forts de la conception de Liquity est la création d'une demande supplémentaire pour le LUSD : le LUSD est un mécanisme de surdimensionnement. Lorsque l'hypothèque est liquidée, elle est liquidée via le LUSD dans le pool hypothécaire. Une fois liquidée, le LUSD obtiendra l'actif hypothécaire. ETH à prix réduit. Les données historiques montrent que cette liquidation profite aux investisseurs du LUSD. Couplé au minage de LUSD LQTY, 66,8 % du LUSD est entré dans le pool hypothécaire au lieu d'être converti en d'autres pièces stables traditionnelles via des paires de trading. Par conséquent, dans le pool commercial de Curve, le LUSD ne présente pas de « déséquilibre d’actifs » comme les autres petites pièces stables.

Inverse.finance utilise les actifs décentralisés ETH et OETH pour prêter du stablecoin en USD DOLA comme garantie de crédit. La méthode utilisée est également le surdimensionnement. Le mécanisme de stabilisation des prix repose toujours sur l’arbitrage et le contrôle des taux d’intérêt. Mais le DOLA émis par inverse.finance est toujours indexé sur l’USD, qui est l’ombre du dollar américain. inverse.finance a spécialement conçu un jeton DBR, utilisant le DBR comme outil de règlement des taux d'intérêt. Le prix du DBR reflète le niveau du taux d'intérêt du prêt DOLA. L’émergence du DBR rend les stratégies de prêt plus flexibles et modifiables. Faites attention à la divulgation d'informations et à la divulgation dans la conception du produit. Ce type de considération est souvent réservé aux excellents projets à grande échelle.

DOLA a conçu un modèle d'obligation. Verrouillez les remises DOLA pour obtenir INV, sa devise de plateforme.

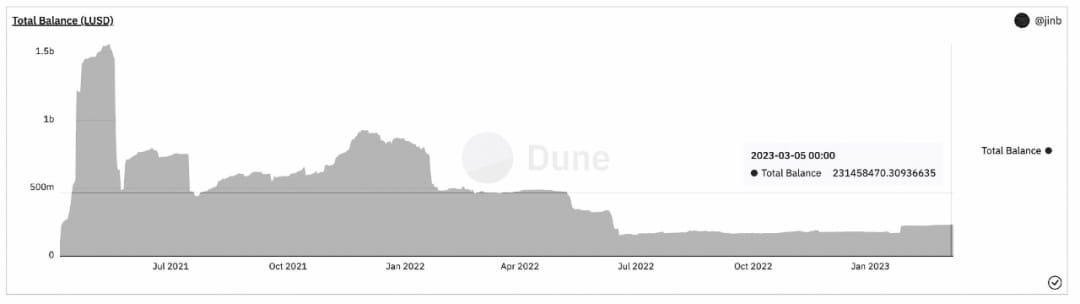

Modifications de l'échelle DOLA :

Les inconvénients de DOLA sont très évidents. Son taux d'intérêt de prêt atteint 4,92 %, ce qui est bien au-delà du taux d'intérêt fourni par MakerDAO et supérieur à celui du LUSD, connu comme étant sans intérêt. Il est donc difficile d’élargir l’échelle.

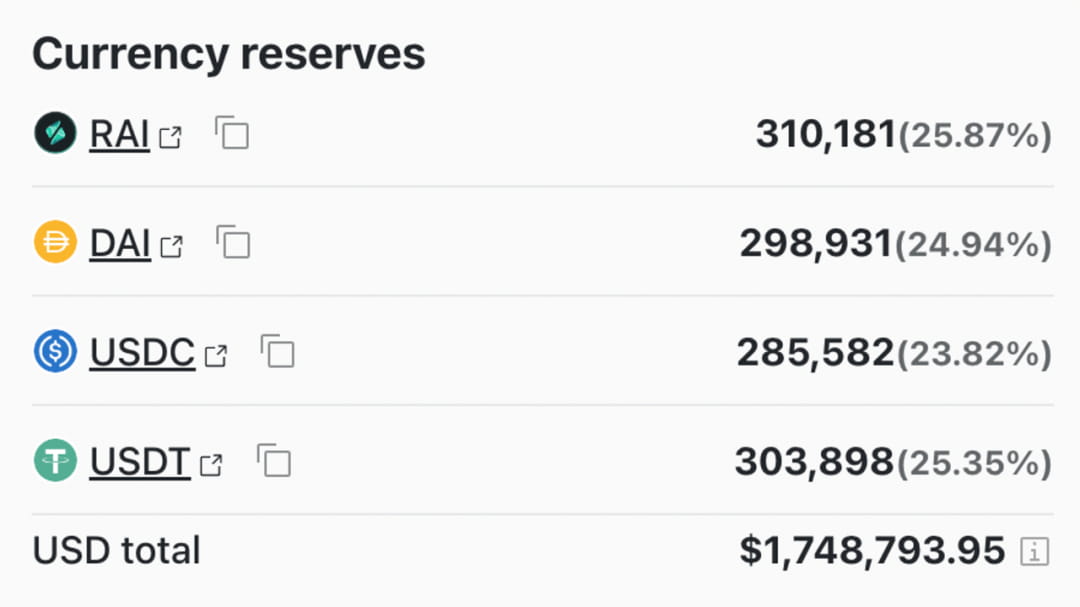

RAI est un stablecoin frappé ancré par un index personnalisé. La RAI utilise le taux de remboursement pour réguler l'offre de pièces stables sur le marché, maintenant ainsi le prix de la RAI proche du prix idéal fixé par le système. Le prix d'ancrage de la RAI échappe à l'ombre du dollar américain. Toutefois, le coût de l’établissement d’un consensus sur les prix est extrêmement élevé et il faut qu’il y ait un effet d’échelle suffisamment important. Lors de la conception du mécanisme de stabilité, le mécanisme de surdimensionnement généralement accepté par le marché n'a pas été adopté, ce qui a conduit à la disparition progressive de la RAI. Cependant, en tant qu’explorateur radical des pièces stables décentralisées, la RAI pourrait encore renaître si le monde de la blockchain est confronté à des menaces de plus en plus urgentes liées à la centralisation.

06

en conclusion

En résumé, la piste stablecoin, tant qu’elle n’est pas complètement décentralisée, est confrontée à des risques de centralisation totale. Dans le secteur des pièces stables confronté au risque de centralisation, les pièces stables centralisées dirigées par l'USDT et l'USDC dominent le marché et ont formé une structure industrielle monopolistique mature. Dans les pièces stables décentralisées, premièrement, la part de marché est faible et le marché en est encore aux premiers stades de développement. Le chemin est sombre, mais plein d’espoir. Deuxièmement, les pièces stables décentralisées ont un marché inhérent. Troisièmement, tout stablecoin décentralisé ne présente pas d’avantage d’échelle monopolistique qui dissuade les concurrents sur des pistes segmentées.

les références:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q=Ancient E Matériaux et industries gyptiens&f= FAUX

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

L'argent à la fin de l'Ancien Empire : une étude des types et des fonctions des jetons d'argile utilisés comme monnaie dans l'Égypte ancienne