Les marchés des crypto-monnaies sont en hausse ~ Les marchés traditionnels sont positifs... Maintenant, une petite histoire sur la liquidité de l'argent. Le resserrement quantitatif (QT) deviendra-t-il la nouvelle norme ?

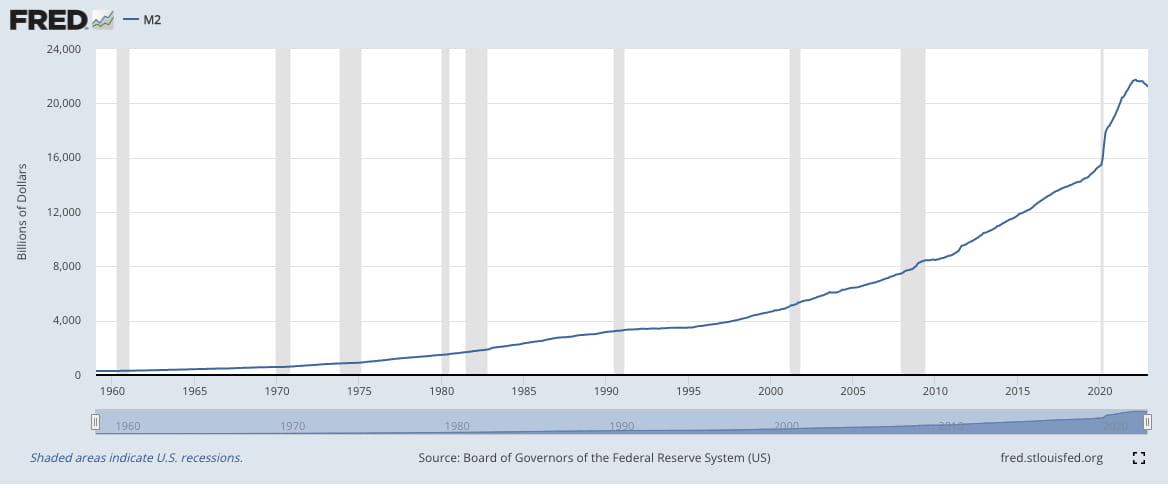

Nous avons assisté à un événement unique (jusqu'à présent) dans une vie avec le FRED M2 enregistrant sa première baisse en glissement annuel à 21,2 T$ (décembre 22) contre 21,5 T$ (décembre 21), après avoir culminé à 21,7 T$ (mars 22). Alors que la contraction de 0,5 T$ (de mars 22 à décembre 22) ne représente que 9 % de la monnaie imprimée (5,8 T$) depuis janvier 20. En général, le QT est considéré comme un resserrement des conditions financières, entraînant une baisse des prix des actifs via des rendements plus élevés.

La contraction de 0,5 T$ découle de l'engagement de la Fed envers le QT, le gouverneur de la Fed Waller ayant suggéré la semaine dernière que le système bancaire (américain, c'est-à-dire mondial) disposait de suffisamment de liquidités, ce qui est important car la Fed gère un régime de réserves abondantes (et non plus rares), et a souligné les 2 000 milliards de dollars d'excédent de liquidités dormant honteusement dans la facilité de prêt à taux révisable (RRP) de la Fed.

Pour ce qui est de la liquidité, Waller a suggéré que le QT serait maintenu pendant une période de baisse des taux (c'est-à-dire une baisse du taux des fonds fédéraux). La question pour le gouverneur Waller, qui considère que chaque billion de QT équivaut à un resserrement de 25 pb, est de savoir dans quelle mesure la facilité de pension permanente (SRF) de la Fed, une mesure de soutien et un remplacement en quelque sorte du guichet d'escompte supprimé, jouera un rôle essentiel dans le maintien de la liquidité.

Le SRF constitue un appendice important pour endiguer la volatilité du marché monétaire, comme nous l'avons vu lors du cycle QT précédent (2019), les emprunteurs repo GC ont été frappés par des taux au jour le jour (EFFR, SOFR) inhabituellement volatils, notamment les 16 et 17 septembre 2019. Le SRF (à partir de juillet 2021) permet l'expansion temporaire du bilan de la Fed pour faire face aux crises de liquidité intrajournalières et nocturnes.

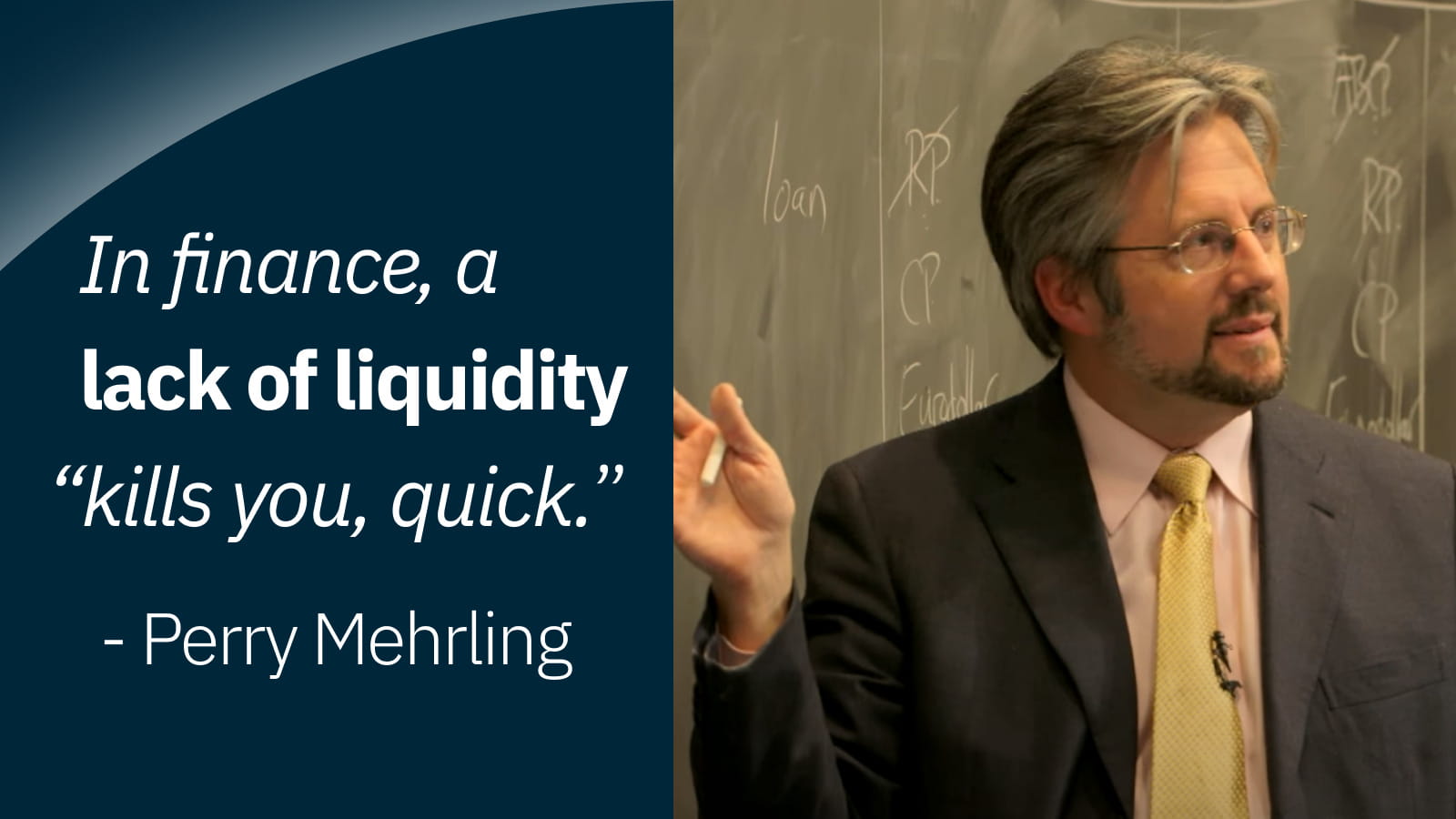

Il y a de fortes chances que le SRF soit mis à l’épreuve cette année, car la direction du marché (hausse / +ve) maintient la divergence par rapport à la nouvelle norme de la Fed (baisse / -ve), poussant la liquidité vers les marges. Comme l’a dit Perry Mehrling, « dans le domaine financier, un manque de liquidité « vous tue, vite », la seule question est de savoir si le SRF sera l’antidote à la liquidité. »

Comme nous l’avons noté dans notre récapitulatif hebdomadaire du 13 janvier 2023, la Fed a ajusté sa transmission de politique monétaire du FFR à l’IOR et, par conséquent, les banques (via la création de prêts = rendements des actifs) sont de nouveau en train de présenter des risques systémiques, où toute crise de liquidité (Libor-OIS) mettra à l’épreuve le nouveau régime de la Fed, pendant une autre période de QT. La seule chose que nous pouvons dire est : « Donnez-vous une opinion sur la façon dont vous pensez que l’histoire rimera. »

Connectons-nous ! ♾️

Site Web : www.infinity.exchange

Twitter : https://twitter.com/infinitymaxima

Discord : https://discord.com/invite/cb3DW9zMtB

Télégramme : https://t.me/infinityexchangechat

Contactez-nous : community@infinity.exchange