L’inflation a-t-elle vraiment été maîtrisée ?

Malgré une impression monétaire monumentale, le taux d’inflation semble s’être stabilisé. Les consommateurs mesurent l’inflation comme l’IPC. Cette mesure inclut tous les biens et services qui seraient généralement achetés par un ménage. La Réserve fédérale met en œuvre une politique basée sur une mesure différente : le PCE.

Personnel

Consommations

Indice des prix des dépenses

Mathématiquement parlant, il est directement comparable à l'IPC. Cependant, cela exclut intentionnellement la nourriture et l’énergie. Le calcul ne tient pas compte de ces éléments en raison de leur volatilité naturelle des prix. L’exclusion intentionnelle de ces éléments évite une réaction excessive/un contrôle du marché à la lumière des fluctuations naturelles/normales des prix des matières premières.

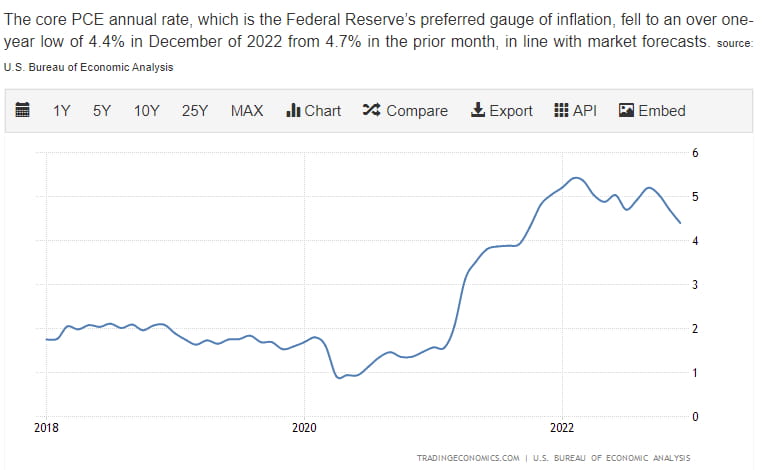

Regardons les données !

La hausse du PCE à la fin de l'année 2020 est survenue alors que l'inflation commençait à s'installer. L'inflation a également bénéficié d'une dynamique secondaire liée à la dynamique de la chaîne d'approvisionnement et à la logistique d'expédition mondiale.

Pourquoi est-ce important ?

Si vous adhérez à « l'hypothèse de l'efficience des marchés », alors le marché a déjà intégré cette donnée dans son prix. Si ce n'est pas le cas, parlons des implications de cette hypothèse !

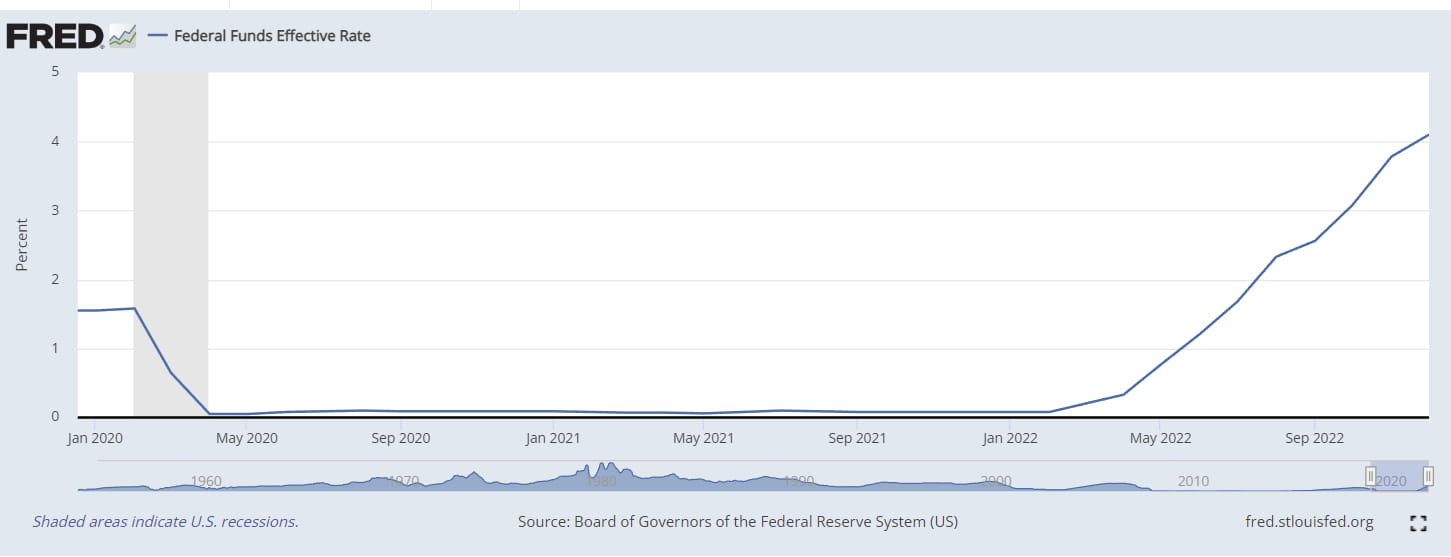

Première donnée à prendre en compte : l’historique du taux des fonds fédéraux

La Réserve fédérale a procédé à des hausses de taux d'intérêt très agressives, allant de 75 à 50 pb. Dans ce contexte, une baisse de 25 pb donne au marché une marge de manœuvre et dresse un tableau « accommodant ».

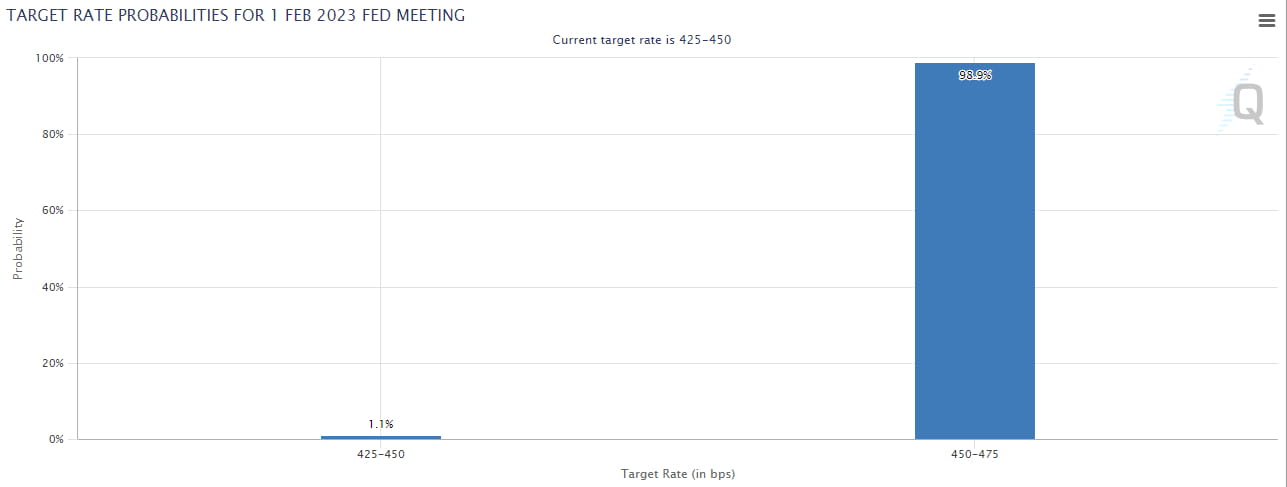

Deuxième donnée à prendre en compte : les spéculations sur le FOMC de février

Le marché, qui a toujours été efficace, estime que nous allons obtenir 25 pb lors du prochain FOMC. Cela est dit avec 98,9 % de confiance à l'heure actuelle, ce qui signifie 1 % de chance d'obtenir 50 pb : dans le contexte d'une baisse de l'activité économique et d'un marché du travail vigoureux.

Le marché, qui a toujours été efficace, estime que nous allons obtenir 25 pb lors du prochain FOMC. Cela est dit avec 98,9 % de confiance à l'heure actuelle, ce qui signifie 1 % de chance d'obtenir 50 pb : dans le contexte d'une baisse de l'activité économique et d'un marché du travail vigoureux.

Que se passe-t-il ensuite ?

En l'absence de changement soudain de la situation de l'inflation, je pense que le marché va continuer à s'attendre à une hausse de 25 pb. La Réserve fédérale est fermement opposée à un resserrement ou à une réduction des taux par crainte des années 70/80, lorsque l'inflation était mauvaise, elle semblait fixe, mais est revenue avec une « deuxième vague » qui a été beaucoup plus dévastatrice que la première.

Résultat attendu du FOMC : 25 pb et volatilité neutre du marché en fonction du ton de JPow lors de son discours.

FOMC inattendu : 50 pb et un ton agressif provoquent une volatilité à la baisse.

Prévisions pour 2023 : pas de baisse des taux