Le changement majeur après la fusion d’Ethereum est que son réseau de consensus passera de la preuve de travail à la preuve de participation. Comparé au PoW, le PoS est plus économe en énergie et augmente l’évolutivité d’Ethereum.

Pour chaque réseau Proof-of-Stake, il y aura des validateurs chargés de vérifier la validité des nouveaux blocs propagés sur le réseau, ainsi que de créer et propager eux-mêmes de nouveaux blocs.

Dans Ethereum 2.0, pour devenir validateur, les utilisateurs doivent déposer au moins 32 ETH dans le contrat intelligent. Le réseau Ethereum sélectionnera au hasard les validateurs parmi ces jalonneurs à chaque époque (dans Ethereum 2.0, il y aura 1 emplacement = 12 secondes et 32 emplacements = 1 époque). Si les parieurs fonctionnent honnêtement à une époque, ils recevront des récompenses en $ ETH du réseau.

Cependant, les récompenses et les principes seront verrouillés jusqu'à la fusion. Ou même plusieurs mois après la fusion étant donné que la transition d'état et la fonction de transaction ne seront pas immédiatement disponibles après la fusion.

Présentation du Lido

Le problème de l’illiquidité devient un problème grave pour les investisseurs qui souhaitent obtenir des récompenses stables et attrayantes d’Ethereum 2.0 tout en conservant leur exposition aux rendements des autres protocoles DeFi. De plus, un nombre considérable d’investisseurs particuliers ne sont pas en mesure de satisfaire à l’exigence de 32 ETH.

Lido a été introduit pour résoudre ces problèmes en fournissant des liquidités aux investisseurs et en permettant la participation avec n'importe quel montant de $ETH. Pour chaque $ETH mis en jeu via Lido, le participant recevra le même montant de $stETH, qui représente la valeur du $ETH mis en jeu sur la chaîne de balises. Le solde de $stETH augmentera en conséquence à mesure que les récompenses reçues sur Ethereum 2.0. Les détenteurs de $stETH peuvent échanger le $stETH contre $ETH sur une base 1:1 une fois que la fonction de transaction est devenue disponible.

Ce mécanisme fait que $stETH « ancre » $ETH et fournit aux investisseurs des liquidités leur permettant d'utiliser $stETH dans les protocoles DeFi de la même manière qu'ils détenaient $ETH.

$stETH est un dérivé

Cependant, le « Peg » entre $stETH et $ETH n'est pas strict, et la conception du système du Lido est loin du mécanisme d'échange entre $UST et $Luna.

Pour mieux comprendre la relation entre $stETH et $ETH, je présenterai brièvement ici le marché obligataire. Dans la finance conventionnelle, les entreprises utilisent les obligations d’entreprises pour lever des capitaux auprès des investisseurs, en les remboursant avec le principal plus les intérêts lorsque l’échéance de l’obligation arrive. Les investisseurs obligataires peuvent également vendre/acheter des obligations sur un marché secondaire pour gagner en liquidité, de sorte que leur prix est influencé par la demande/la liquidité du marché plutôt que par l'émetteur avant son échéance.

Traditionnellement, les obligations sont préférées par les investisseurs aversifs au risque, car elles sont des investissements en dette. En raison de la caractéristique de priorité absolue, la société doit d'abord rembourser les débiteurs avant de rembourser les actionnaires privilégiés et les actionnaires ordinaires en cas de dissolution ou de faillite. Bien qu'il n'y ait aucune protection contre la faillite pour les investisseurs en crypto, $stETH offre une opportunité d'investissement avec aversion au risque en raison de l'utilisation robuste de $ETH et de la réputation de sa communauté.

Par analogie $stETH avec l'obligation, le $ETH mis en jeu est le principe, l'APY de 4% fourni par le Lido est le taux d'intérêt et les protocoles DeFi sont des marchés secondaires. La principale différence entre $stETH et une obligation d’entreprise est que sa date d’échéance (fusion) est inconnue. (Il ne s'agit pas d'une obligation perpétuelle puisque l'obligation perpétuelle ne remboursera pas le principal) L'échéance détermine la déduction du prix d'une obligation en tant que paramètre de risque. Étant donné que les investisseurs peuvent racheter les obligations contre le principal plus les intérêts à l’échéance, le prix d’une obligation se rapprochera de sa valeur nominale à mesure que le temps approche de son échéance ou vice versa. Il existe également d’autres facteurs d’actualisation tels que le risque contractuel du Lido et la crédibilité du Lido.

Le $stETH devrait toujours avoir un prix inférieur à celui du $ETH avant que la transaction ne soit fonctionnelle sur Ethereum 2.0, et il faut s'attendre à ce qu'il soit négocié à un prix inférieur à sa « parité » au stade actuel.

Nous pouvons vérifier les performances de $BETH, un projet similaire introduit par Binance plusieurs semaines après le Lido, sa parité par rapport à $ETH n'a jamais atteint 1,0 au cours des 15 derniers mois.

Il y a également des inquiétudes quant au fait que le $stETH « désindexé » entraînerait une perte de $ETH. Étant donné que les DEX en chaîne ne promettent jamais à leurs utilisateurs de pouvoir échanger $stETH contre $ETH sur une base 1:1, le prix de $stETH sera déterminé par la liquidité du pool plutôt que par un algorithme fixe, ce qui signifie qu'il n'y a aucun moyen de le faire. générer une quantité infinie de $stETH à partir de nulle part, comme l'ont fait les arbitragistes avec $Luna. Le montant plafond de $stETH sur le marché est également limité par l’offre totale de $ETH. J'expliquerai davantage dans la partie suivante pourquoi le prix du $stETH ne descendra pas en dessous d'un certain niveau.

Le marché des cryptomonnaies en général

La lutte entre 3AC et Celsius la semaine dernière nous montre le pouvoir de la liquidité dans un hiver cryptographique. Alors que la FED a augmenté ses taux d'intérêt de référence de trois quarts de point de pourcentage la semaine dernière face à une inflation actuellement en flèche, la liquidité du $USD a encore été réduite. L’inflation élevée, les taux d’intérêt et les frais d’essence obligent les investisseurs particuliers à vendre leurs actifs à risque pour payer leurs factures, et la pression de vente sur les crypto-monnaies augmente de manière générale.

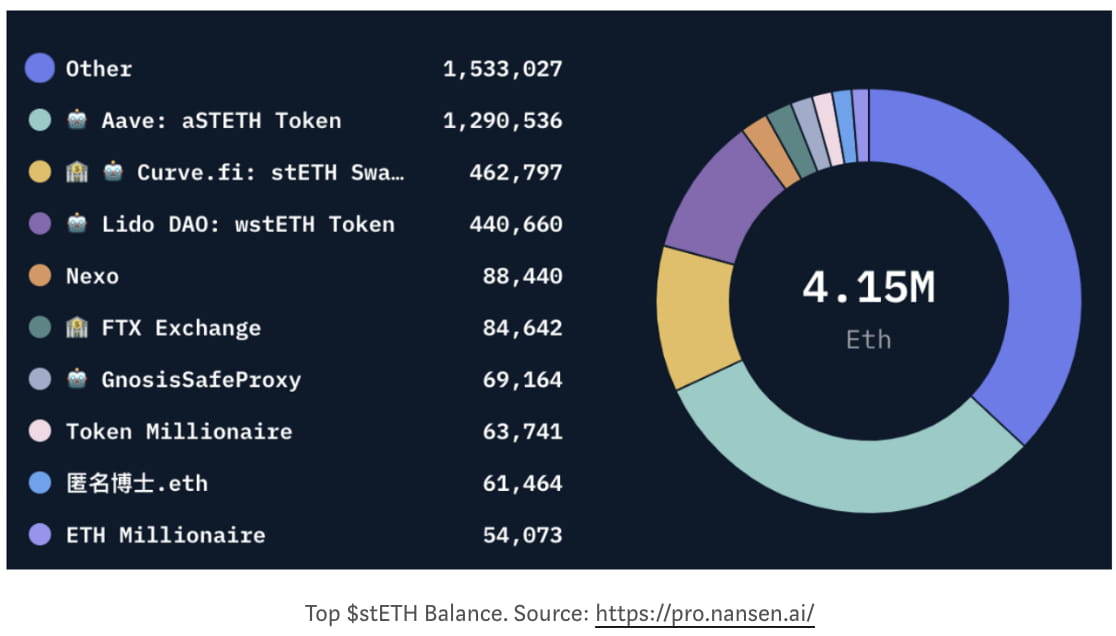

Les institutions doivent abandonner leurs positions sur les actifs illiquides et préparer suffisamment de liquidités pour éviter une éventuelle ruée bancaire lorsque le marché macroéconomique devient paniqué. Plus précisément, $stETH, étant donné que son pool de liquidités sur Curve, Aave et Uni est principalement fourni par des institutions comme FTX et Celsius, les institutions sortantes ont facilement détruit la parité des prix dans un AMM DEX.

La baisse du prix de $stETH a également déclenché des appels de marge pour les investisseurs à effet de levier qui utilisent Aave pour investir de manière répétitive ETH dans Lido. Ils sont obligés de vendre d’autres crypto-monnaies à un prix inférieur pour rembourser leur dette, sinon leur $stETH sera liquidé et jeté sur le marché. Quoi qu’il en soit, cela exercera une pression de vente accrue sur le marché de la cryptographie, car la plupart des $stETH ont été déposés dans le pool Aave.

Au niveau macro, le marché financier (à la fois conventionnel et crypto) a partiellement réagi de manière excessive au resserrement monétaire du mois dernier et s’attendait déjà à une hausse des taux de la FED de 75 points de base en juillet. Les actifs risqués comme les crypto-monnaies pourraient faire face à une nouvelle baisse en juillet lorsque la liquidité du dollar se resserrera, mais l’indépendance de la FED est désormais incomparable avec le moment Volcker. Alors que le taux d’approbation de Biden a récemment atteint 36 % (il s’agit d’un nouveau record), les démocrates risquent fort de perdre deux chambres lors des prochaines élections de mi-mandat. La pression politique exercée sur la FED pourrait très prochainement la ramener à un assouplissement monétaire pour plaire aux électeurs. Le marché devrait conserver un état relativement stable après trois hausses de taux lorsque le taux d'intérêt atteindra environ 3,25 %.

Conclusion

Le système Lido/$stETH n'est pas proche du Terra, et il faut s'attendre à un « depeg » de $stETH. La baisse du prix du $stETH est essentiellement un déséquilibre entre l’offre et la demande de liquidité, mais elle devrait se maintenir au-dessus d’un certain niveau de prime négatif car la demande d’ETH existe toujours. La pression à la baisse du marché de la cryptographie persistera pendant un certain temps jusqu'à ce que le taux d'intérêt de la FED atteigne 3 % ou que le taux d'inflation revienne à 2 %.

Avertissement : Cette recherche est à titre informatif uniquement. Il ne constitue pas un conseil en investissement ni une recommandation d’acheter ou de vendre un investissement et ne doit pas être utilisé dans l’évaluation du bien-fondé d’une décision d’investissement.

🐦 @SoxPt50

📅 8 juillet 2022