Les plateformes de prêt DeFi proposent des prêts cryptographiques sans confiance et permettent aux utilisateurs d'inscrire les pièces cryptographiques dont ils disposent sur les plateformes de prêt DeFi à des fins de prêt. Avec cette plateforme décentralisée, un emprunteur peut directement contracter un prêt, appelé prêt DeFi P2P. De plus, le protocole de prêt permet même au prêteur de percevoir des intérêts.

Pourquoi nous avons besoin des prêts DeFi

Obtenir des bénéfices sur les actifs tout en conservant une exposition à la hausse des actifs.

Un détenteur de crypto à long terme qui ne souhaite pas vendre son investissement en crypto mais qui doit quand même payer ses factures peut contracter un emprunt sur sa crypto afin de pouvoir subvenir à ses besoins quotidiens. Les exploitants de fermes minières BTC voudront peut-être contracter des emprunts pour acheter de nouveaux équipements au lieu de vendre leurs BTC lorsque le prix est bas.

Trading à effet de levier

Une transaction à effet de levier est une transaction effectuée avec de l'argent emprunté. La marge fait référence à la garantie utilisée pour effectuer la transaction à effet de levier. Le trading sur marge amplifie non seulement la perte ou le gain de l’investisseur réalisé sur les transactions, mais permet également de couvrir les risques, comme en diversifiant les portefeuilles concentrés.

Gagner des intérêts

Les protocoles de prêt offrent aux titulaires un meilleur taux d’intérêt par rapport aux comptes bancaires traditionnels, et permettent à davantage de clients d’accéder à cette opportunité de gains passifs.

Avantages des prêts DeFi

Transparence

DeFi Lending est facilité par la technologie blockchain, ce qui implique qu’il hérite également des avantages de la blockchain. Comme il est déployé sur une blockchain publique, le contenu exact des contrats intelligents est librement disponible et vérifiable pour les utilisateurs publics.

De plus, les interactions historiques des utilisateurs avec les protocoles et leurs positions de prêt et d’emprunt sont enregistrées de manière transparente sur la blockchain. Les informations sur le marché sont publiques.

La transparence garantit la sécurité et l'authenticité du système.

Liquidité

Dans la finance conventionnelle, la liquidité des mécanismes de prêt est sous-optimale. Il existe de nombreux facteurs, tels que la durée du prêt et la cote de crédit, qui font que la liquidité de la demande et de l’offre n’est pas correctement servie. Le système inefficace fait que l’offre excédentaire de liquidités sur un sous-marché ne peut pas être rapidement transférée pour répondre à la demande d’un autre sous-marché.

Dans DeFi Lending, les fonds fournis à un protocole de prêt sont regroupés et peuvent être utilisés efficacement. Grâce aux contrats intelligents et à la blockchain, les prêts peuvent être accordés à moindre coût et instantanément.

Sans confiance et sans autorisation

Les réglementations empêchent de nombreuses personnes de prêter des services dans le secteur financier traditionnel, et les services de prêt centralisés entraînent des coûts intermédiaires élevés, ce qui entraîne de fortes frictions sur le marché et une utilisation inefficace de la liquidité du marché.

Dans DeFi Lending, les prêteurs n’ont pas besoin de faire confiance à la solvabilité des emprunteurs la plupart du temps, car les contrats intelligents appliquent automatiquement la liquidation lorsqu’un risque de défaut est présent. En éliminant les intermédiaires, DeFi Lending peut atteindre sans limite des personnes du monde entier.

Plateformes de prêt DeFi populaires

Fantôme

Aave est un protocole DeFi à double jeton basé sur le réseau Ethereum, considéré comme le protocole DeFi à la croissance la plus rapide. Bien qu'elle fournisse des services financiers complets, Aave se distingue, entre autres, par ses prêts et ses emprunts. Il possède l'actif natif de protocole $LEND et l'actif d'intérêt aToken.

Il dispose d'un système de prêt hybride, qui offre à ses utilisateurs des prêts à court terme à taux d'intérêt stable et variable. Le taux d'intérêt flottant est déterminé par l'offre et la demande dans Aave, et le taux d'intérêt stable à court terme [1] est inchangé jusqu'à ce que le taux d'emprunt moyen soit inférieur à 25 % APY et que le taux d'utilisation soit supérieur à 95 %.

Dans Aave, les prêteurs ne concluront pas d’accord avec un emprunteur spécifique mais enverront leurs actifs directement dans un pool de liquidités. Ils reçoivent l'aToken en guise de retour, qui peut être échangé dans un rapport de 1:1 pour l'actif déposé. Le nombre d’aToken augmentera progressivement à mesure que le prêteur obtiendra le taux d’intérêt.

Pour les emprunteurs, ils doivent d’abord déposer des garanties avant de pouvoir emprunter auprès du protocole, qui détermine le montant maximum du prêt. Le ratio est régulé par le coefficient LTV (Loan to Value) [2]. Par exemple, si le LTV est de 70 %, l'utilisateur doit déposer 100 $ETH pour emprunter 70 $ETH.

Créateur / Oasis

Maker est un système à double jeton construit sur Ethereum utilisant $MKR comme jeton de gouvernance et le stablecoin $DAI pour l'émission de prêts. $DAI est créé pour fonctionner comme de l'argent réel. En tant que monnaie stable, elle est légèrement rattachée au dollar américain.

Contrairement à Aave et à la plupart des autres protocoles de prêt DeFi, Oasis ne fournit qu'un service d'emprunt et les utilisateurs peuvent emprunter son stablecoin $DAI auprès du protocole.

Le protocole est régi par le système Collatéralized Debt Positions (CDP), qui est un ensemble de contrats intelligents qui conservent la garantie déposée par les utilisateurs pour générer des $DAI à emprunter. La présence de la dette verrouille les actifs de garantie de l’utilisateur dans le contrat intelligent jusqu’à ce que l’utilisateur soit prêt à rembourser le montant du $DAI qu’il a emprunté.

Pour les emprunteurs, Maker offre une stabilité sur le marché volatil de la cryptographie. Puisque le $DAI est légèrement rattaché au dollar américain et soutenu par un excédent de garantie bloqué dans le protocole. Lorsque le marché est très volatil, Maker permet à ses utilisateurs de stocker la valeur sans abandonner leurs positions cryptographiques.

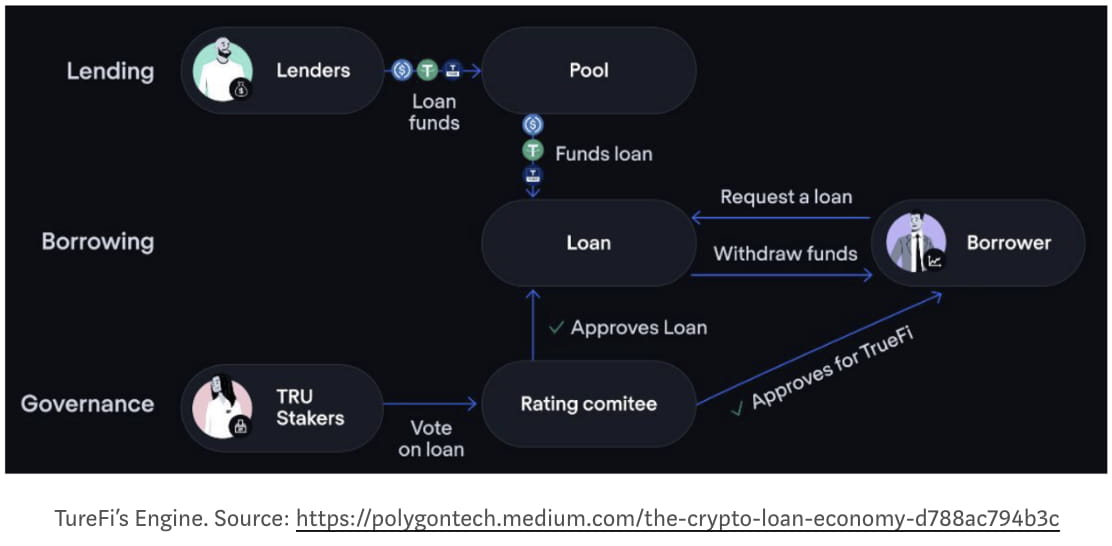

TrueFi

TrueFi est un protocole DeFi Lending pour les prêts en chaîne non garantis.

Avant TrueFi, la plupart des protocoles de prêt DeFi utilisaient des prêts sur-garantis, ce qui est contraire à l'idée d'emprunt et limitait l'adoption généralisée de DeFi.

L’introduction de la notation de crédit dans la cryptographie est considérée comme un changement de paradigme pour DeFi, et elle améliorera sans aucun doute l’adoption généralisée de DeFi.

Dans le protocole TrueFi, les prêteurs peuvent ajouter directement leurs actifs ($BUSD, $USDC et $USDT) dans un pool de prêts à utiliser pour financer de nouveaux prêts, pour lesquels les prêteurs gagnent des intérêts et $TRU, l'actif natif du réseau. Tout capital inutilisé est envoyé vers des protocoles DeFi à haut rendement (comme Aave) pour maintenir les rendements.

Les emprunteurs (actuellement réservés aux institutions uniquement) sont inscrits sur une liste blanche grâce à un processus d'intégration rigoureux qui implique un examen approfondi de leur activité, la signature d'un accord de prêt exécutoire et l'approbation de la communauté $TRU. Une fois approuvés, les emprunteurs devront soumettre une demande de capital à un taux d'intérêt et une limite de crédit déterminés par leur pointage de crédit, qui est soumis à une approbation supplémentaire de la communauté $TRU. L’emprunteur doit restituer le capital et les intérêts au plus tard à l’expiration du terme. Les emprunteurs délinquants feront face à des poursuites judiciaires conformément à l'accord de prêt signé lors de l'intégration.

Pour chaque prêt, la communauté $TRU doit donner son avis sur le prêt en votant « Oui » ou « Non ». Ils sont incités à voter avec prudence sur les prêts, car leurs $TRU mis en jeu peuvent être liquidés pour protéger les prêteurs en cas de défaut.

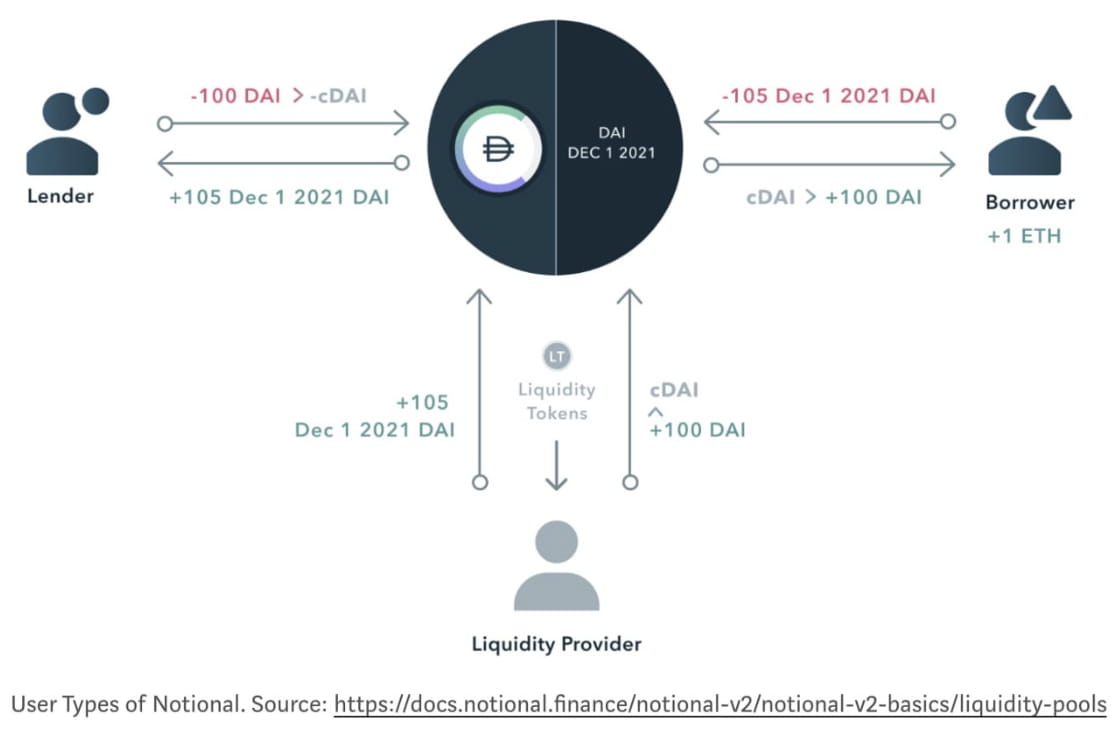

Notionnel

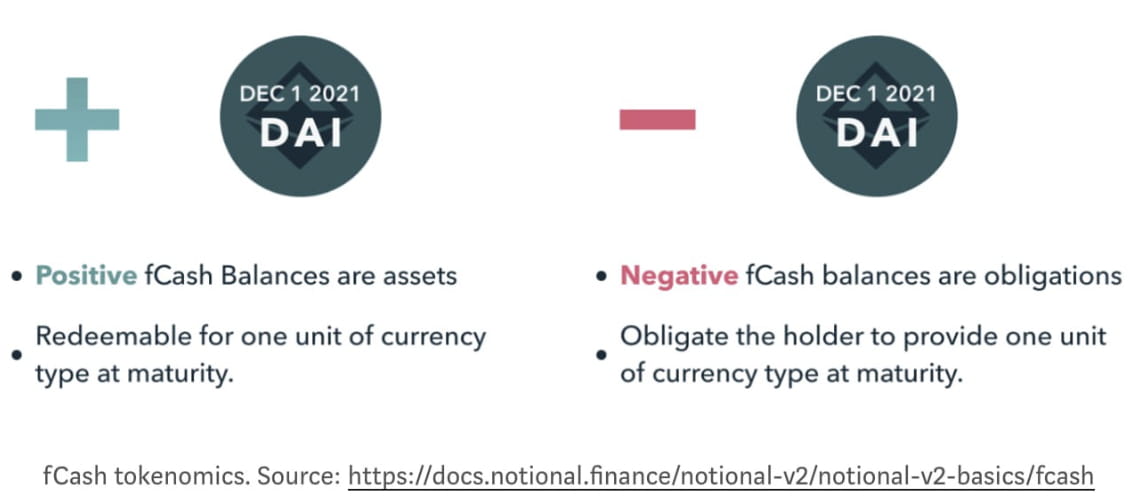

Le protocole notionnel fournit un taux d'intérêt fixe à ses investisseurs. Son principe de fonctionnement est similaire à celui des obligations à coupon zéro sur les marchés financiers conventionnels, qui sont émises et évaluées à un prix très inférieur à leur valeur nominale à l'échéance. Sa valeur nominale étant prédéterminée, les investisseurs peuvent obtenir un retour sur investissement fixe en achetant une obligation à coupon zéro au prix réduit et en la rachetant plus tard à sa valeur nominale totale.

Le token fCash et son pool de liquidité AMM sont deux éléments majeurs qui composent le protocole notionnel.

fCash est l'obligation à coupon zéro du protocole notionnel, qui représente une créance sur un flux de trésorerie positif ou négatif à un moment précis dans le futur.

Dans le protocole notionnel, les prêteurs et les emprunteurs ne négocient pas directement les uns contre les autres, mais contre les fournisseurs de liquidité. Ces fournisseurs de liquidité garantissent qu'il y a toujours des liquidités et des fCash disponibles pour les prêteurs ou les emprunteurs à tout moment et reçoivent des frais de négociation en retour.

Conclusions

Les prêts DeFi ont évolué rapidement après l’été DeFi. Ces protocoles continuent d’étendre les limites de leurs services financiers afin de couvrir davantage de clients abandonnés par la finance conventionnelle. Le changement de paradigme des services financiers hors chaîne vers les services financiers en chaîne en est encore à ses débuts, mais comme le système de notation de crédit en chaîne apporté par TrueFi, le potentiel du système DeFi est illimité. L’avenir des prêts DeFi lui-même et du système financier intégré à DeFi pourrait conduire à une adoption généralisée de DeFi par les entreprises Fintech et le gouvernement. Cette DeFi conduirait certainement à un système financier ouvert et simple dans un avenir proche.

Mises à jour après que Celsius a suspendu le retrait de ses fonds (14 juin 2022)

Nous avons vu l'effondrement de Terra le mois dernier mettre fin au fanatisme de l'algorithme stablecoin, et le Celsius semble désormais frustrer l'avenir de CeFi.

Celsius propose des taux d'intérêt variés en fonction du ratio LTV des garanties fournies par les emprunteurs : plus ils fournissent de garanties, plus le taux auquel ils peuvent accéder est bas.

Ils géraient les dépôts de leurs investisseurs en privé en les distribuant dans des protocoles d’agriculture de rendement (protocoles de prêt) comme Anchor. Selon certaines rumeurs, Celsius aurait perdu beaucoup d'argent lors de l'effondrement de Luna. En tant que société CeFi, il est impossible pour les investisseurs de vérifier ce qui se passe en interne chez Celsius.

Dans ce cas, les investisseurs ont fait fuir Celsius après avoir entendu de mauvaises rumeurs dans un marché baissier paniqué, et ont forcé Celsius à suspendre le retrait de ses fonds.

La nécessité d’une gestion transparente des fonds a suscité davantage d’inquiétudes lorsque le gouvernement fédéral a resserré ses poches et que le taux d’inflation a atteint la lune. Les investisseurs vigilants dans un marché baissier recherchent désormais des protocoles offrant plus de contrôlabilité plutôt que des rendements plus élevés.

Et l’émergence d’agrégateurs de prêts, comme Fuji DAO, améliore l’efficacité du capital tout en maintenant la transparence de DeFi, et cela sapera encore davantage la part de marché de CeFi.

Avertissement : Cette recherche est à titre informatif uniquement. Il ne constitue pas un conseil en investissement ni une recommandation d’achat ou de vente d’un investissement et ne doit pas être utilisé dans l’évaluation du bien-fondé d’une décision d’investissement.

🐦 @SoxPt50

📅 15 juin 2022

Référence

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters