En este artículo, los agricultores se refieren al grupo que realiza minería de liquidez en el protocolo, proporcionan liquidez al protocolo y obtienen recompensas del protocolo, mientras que LP se refiere al grupo que proporciona liquidez para los tokens del protocolo y los ingresos provienen de la transacción. honorarios.

introducción

La minería de liquidez tradicional enfrenta varios problemas y desafíos importantes. En primer lugar, los tokens recompensados por la minería de liquidez a menudo son vendidos por los agricultores inmediatamente después de ser obtenidos, lo que hace que el precio del token caiga, perjudicando así los intereses de los poseedores de tokens. En segundo lugar, el mecanismo de recompensa distorsionará la tasa de interés y el precio del acuerdo, expulsando a los usuarios reales y reduciendo el valor de uso real del acuerdo. Además, el mecanismo de gestión de las recompensas de la minería de liquidez suele ser opaco, la distribución y el uso de los tokens no están claros y la propiedad está demasiado concentrada. Finalmente, el mecanismo de recompensa puede aumentar el riesgo de seguridad del protocolo, provocando el robo o la pérdida de fondos y dañando la reputación del protocolo.

El modelo FOO (Optimización de propiedad fungible) es un nuevo modelo de token que intenta resolver estos problemas de diversas formas. En primer lugar, fusiona los roles de los agricultores y los LP para que deban poseer tokens para recibir recompensas, aliviando así la presión para vender tokens de recompensa. En segundo lugar, utiliza tokens de opción como tokens de recompensa, lo que permite al protocolo recolectar efectivo y respaldar el precio del token. Además, el modelo FOO utiliza tokens LP como prueba de derechos de voto, lo que permite a los poseedores de tokens participar en la gobernanza y obtener beneficios del protocolo. Finalmente, el modelo FOO garantiza una alta liquidez de los tokens en el grupo comercial.

Empezar con curva

Curve utiliza el sistema Gauge para incentivar la liquidez

▪️Para cada ciclo, se lanzarán tokens CRV como recompensa

▪️Tokens de recompensa distribuidos en diferentes grupos comerciales

▪️Los votantes votan para determinar la proporción de emisión de tokens de recompensa en diferentes grupos comerciales

Los derechos de voto provienen del veCRV obtenido al bloquear los tokens CRV. Los derechos de voto son proporcionales al tiempo de bloqueo y al número de bloqueos. A medida que aumenta el número de veCRV en manos de los agricultores, el multiplicador de recompensa CRV que reciben también aumentará. hasta un máximo de 2,5 veces.

mecanismo central

En el resto de este artículo, LIT se utiliza como token de protocolo.

Fusionar las identidades de Farmer y LP

Para suprimir por completo el comportamiento de los agricultores que extraen y venden, en el mecanismo FOO, un agricultor sin derecho a voto no recibirá ningún token de recompensa, sin importar cuánta liquidez proporcione.

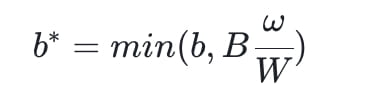

En Curve, la proporción de emisiones simbólicas que reciben los agricultores se determina mediante la siguiente fórmula:

en

b* es el peso al distribuir recompensas

b es la liquidez que proporciona

B es la liquidez total del grupo de negociación.

ω es el número de veToken que posee el agricultor

W es el suministro total de veToken

Esto significa que si un agricultor no tiene veTokens, su participación en la liquidez se multiplicará por 0,4x al determinar su peso real al recibir recompensas, y cuando tenga suficientes veTokens, su peso aumentará de 0,4x a 1x, lo que se refleja en la recompensa real. La participación obtenida es un aumento de 2,5 veces.

En el modelo FOO, la fórmula adquiere la siguiente forma

Esto significa que si el agricultor no tiene veToken, la cantidad de tokens de recompensa que recibe es 0, lo que obliga al agricultor a convertirse en poseedor de LIT, inhibiendo así la liquidación cuando se lanza cada ronda de LIT.

Fichas de opción como fichas de bonificación

En el modelo FOO, las opciones de compra de LIT se utilizan como tokens de recompensa en lugar de utilizar LIT directamente como recompensa. El beneficio es que el protocolo puede acumular ingresos significativos independientemente de las condiciones del mercado y permite a los poseedores leales comprar tokens del protocolo con descuento.

Por ejemplo, si el precio de LIT es 100$ y hay un token de opción de compra oLIT, esto le da al titular el derecho permanente de comprar LIT al 90% del precio de mercado. El protocolo emite 1 oLIT a la granjera Alice, quien inmediatamente ejerce la opción de comprar 1 LIT por 90 dólares y venderlo en el DEX por 100 dólares. Las estadísticas de pérdidas y ganancias son las siguientes:

▪️Acuerdo: -1LIT,+90$

▪️Granjera Alicia: +10$

▪️Dex LP: +1LIT,-100$

Compare esto con la minería de liquidez normal, donde los agricultores no pagan ninguna tarifa al protocolo:

▪️Protocolo:-1LIT

▪️Granjera Alicia: +100$

▪️Dex LP: +1LIT,-100$

Después de la comparación, se puede observar que el modelo FOO tiene las siguientes características en comparación con el modelo de minería de liquidez convencional:

▪️Redistribución de efectivo: el uso de oLIT en lugar de LIT como token de recompensa transfiere efectivamente los ingresos en efectivo de los agricultores al protocolo, y el LP del token no se ve afectado;

▪️Utilizar la eficiencia de los incentivos para intercambiar por el flujo de caja del protocolo. En el modelo FOO, los agricultores reciben menos incentivos, pero relativamente, el protocolo obtiene un flujo de caja más fuerte.

▪️Estimular eficazmente el mercado secundario: en comparación con una emisión única de tokens, la emisión de opciones reducirá la presión de la venta secundaria.

En FOO, las identidades de agricultor y LP se superponen, y las estadísticas de pérdidas y ganancias se convierten en:

▪️Convenio: -1 LIT, +90$

▪️granjero-LP: +1 LIT,-90$

Esto significa que cuando los agricultores reciben recompensas oLIT, tienen derecho a comprar tokens del protocolo con descuento y aumentar su propiedad. Con el tiempo, la propiedad del protocolo se transferirá de los titulares que no proporcionan liquidez a los agricultores que sí la proporcionan, optimizando así la propiedad del protocolo.

Resumir

La ventaja de este modelo es que puede inhibir eficazmente el comportamiento de arbitraje de los agricultores, mejorar la coherencia de los intereses entre los agricultores y los poseedores de tokens, proporcionar liquidez y flujo de efectivo estables para el protocolo y promover el desarrollo a largo plazo del protocolo. La desventaja de este modelo es que puede reducir la eficiencia de los incentivos del agricultor, aumentar la complejidad y el riesgo del agricultor y limitar su grado de libertad y flexibilidad.

Descargo de responsabilidad: este artículo es solo para referencia de investigación y no constituye ningún consejo o recomendación de inversión. El mecanismo del proyecto presentado en este artículo solo representa las opiniones personales del autor y no tiene ningún interés en el autor ni en esta plataforma. Las inversiones en blockchain y monedas digitales están sujetas a riesgos de mercado extremadamente altos, riesgos políticos, riesgos técnicos y otros factores inciertos. El precio de los tokens en el mercado secundario fluctúa violentamente. Los inversores deben tomar decisiones prudentes y asumir los riesgos de inversión de forma independiente. El autor de este artículo o esta plataforma no es responsable de las pérdidas causadas por los inversores que utilicen la información proporcionada en este artículo.