Autor: Armonio, AC-Hauptstadt

Zusammenfassung:

In diesem Artikel stellen wir zwei miteinander verbundene Erzählungen vor: Die erste beschreibt die technologische Entwicklung der DeFi-Liquidität, während die zweite die transformativen Auswirkungen des On-Chain-Tauschhandels aus wirtschaftsgeschichtlicher Perspektive hervorhebt. Zusammenfassend besteht unser Ziel darin, zu bestätigen, dass eine tiefgreifende DeFi-Revolution bevorsteht, es erfordert lediglich etwas mehr Geduld. Diejenigen visionären Bauherren, die auf Kurs bleiben, werden letztendlich vom Markt belohnt.

Wir haben die Entwicklung des Marktes für dezentrale Börsen (DEX) sorgfältig verfolgt, um zu veranschaulichen, dass die Entstehung des On-Chain-Tauschhandels kein Zufall ist und dass der On-Chain-Tauschhandel ein echter Game Changer ist. Es stellt ein wichtiges Kapitel in der Geschichte der Web3-Builder dar. Um seine Funktionalität zu erreichen, sind zahlreiche Innovationen und Verbesserungen erforderlich, nicht nur innerhalb des DEX, sondern auch auf der zugrunde liegenden Infrastrukturebene.

Wenn der Tauschhandel in der Kette zu einem wichtigen Meilenstein in der Geschichte wird, sollten unserer Meinung nach alle damit verbundenen Bemühungen und Beiträge angemessen gewürdigt werden.

1: Haben wir den Rhythmus der Kryptoindustrie nicht mehr im Griff?

Seit Januar 2023 hat Bitcoin Tiefststände erreicht und sich auf neue Höchststände erholt, was auf die Zulassung von ETFs und die Erwartung einer neuen quantitativen Lockerung zurückzuführen ist. Allerdings zeigen die Preise der meisten Altcoins keine stärkere Aufwärtsdynamik als in der Vergangenheit. Manche Anleger verspotten echte Innovationen und betrachten die Kryptowelt als kriminelles Reich. Auf verschiedenen Konferenzen bezeichneten Brancheninsider die gesamte Branche sogar als vergleichbar mit Casinos. Viele Krypto-Enthusiasten schwelgen in der Spannung des PvP (Spieler gegen Spieler). Während Memecoins zu Beginn des Bullenmarktes an Bedeutung gewannen, wurden Werttoken vom Markt ignoriert.

Erfahrene Spieler sind der Meinung, dass dieses Mal tatsächlich anders ist. Einige Entwickler sind verwirrt und fragen sich, ob Kryptowährungen die reale Welt wirklich verändern können. Viele Menschen haben sich seit letztem Jahr der künstlichen Intelligenz zugewandt, viele andere sind noch unentschlossen.

Warum ist der Kryptowährungsmarkt dieses Mal anders?

Wir können die Auswirkungen von Gier, falschen Interessen, unethischem Verhalten und kurzfristigem Denken bei Risikokapital und Teams nicht ignorieren. Der Markt befand sich schon lange in einem dunklen Wald. Außer dem Kodex gibt es nicht viele Regeln zur Regulierung der Teilnehmer. Diese Probleme bestehen schon seit langem und reichen nicht aus, um die Schwäche dieses Bullenmarktes zu erklären. Deshalb schlagen wir einen weiteren Grund vor: Die Selbstinflation innerhalb des Kryptomarktes reicht nicht mehr aus, um die nötige Liquidität für unser Krypto-Ökosystem bereitzustellen.

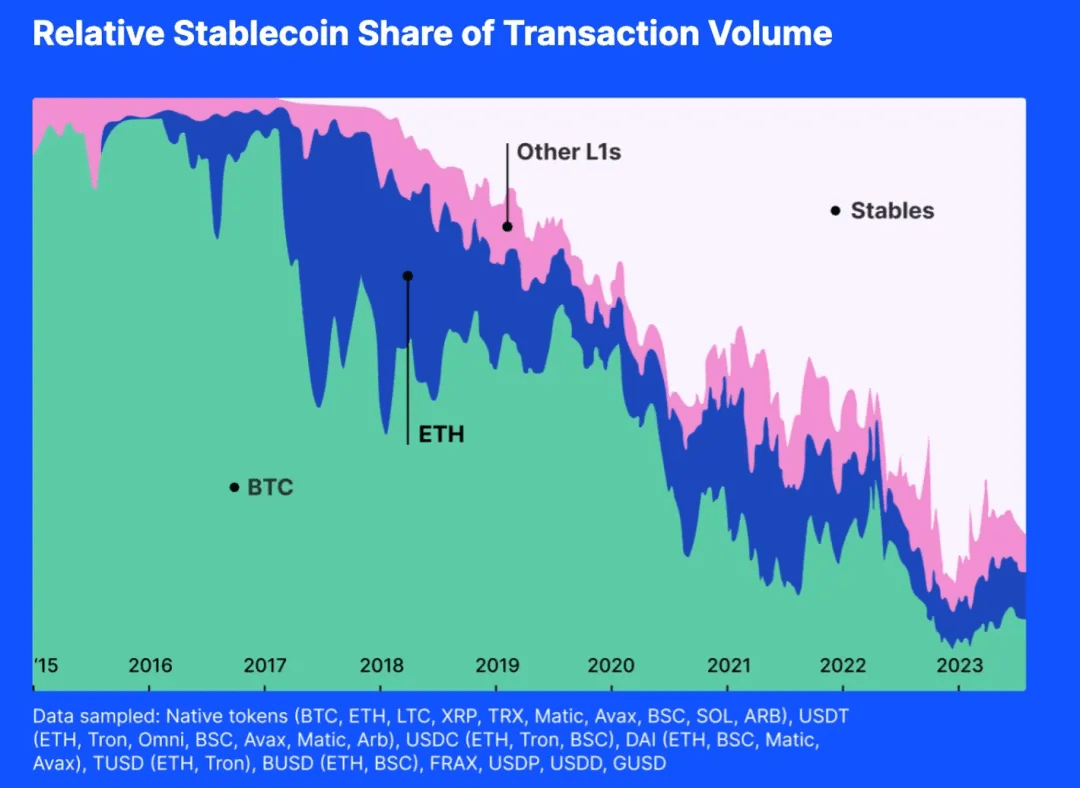

Deshalb schlagen wir einen weiteren Grund vor: Die Selbstinflation innerhalb des Kryptomarktes reicht nicht mehr aus, um die nötige Liquidität für unser Krypto-Ökosystem bereitzustellen. Bitte schauen Sie sich das Bild unten an:

Das obige Diagramm zeigt die Aktivität verschiedener kryptografischer allgemeiner Äquivalente. Wenn wir uns den Anteil des Transaktionsvolumens ansehen, können wir feststellen, dass in den letzten ein bis zwei Jahren die überwiegende Mehrheit der Transaktionen US-Dollar-Stablecoins waren. Wenn der Marktwert von US-Dollar-Stablecoins nicht steigen kann, da weiterhin neue Coins ausgegeben werden, wird der Liquiditätspool geleert.

Und historisch gesehen mangelte es Altcoins selten an Liquidität, da die Coins während der Bullenmärkte für Bitcoin und Ethereum für andere liquide wurden. Aber mittlerweile sind die meisten Handelspaare Stablecoins, die an den US-Dollar gekoppelt sind. Auch wenn der Wert von Bitcoin oder Ethereum explodiert, macht es der Status von Stablecoins für BTC und ETH schwierig, anderen Münzen Liquidität zuzuführen.

Die Preismacht bei Kryptowährungen fällt in die Hände der Wall Street

Alle an den US-Dollar gekoppelten Stablecoins und andere konforme Finanzinstrumente sind Köder. Kryptowährungen folgen der Uhr der Wall Street.

Im Oktober 2014 begann Tether mit der Bereitstellung einer stabilen digitalen Währung, die die Lücke zwischen Kryptowährungen und Fiat-Währungen schließen kann und die Stabilität traditioneller Währungen und die Flexibilität digitaler Währungen bietet. Mittlerweile ist es der drittgrößte Token nach Marktkapitalisierung. Darüber hinaus verfügt USDT über die meisten Handelspaare im Index, zehnmal mehr als Ethereum oder wBTC.

Im September 2018 ging Circle eine Partnerschaft mit Coinbase ein, um USD Coin (USDC) im Rahmen des Centre Consortium auf den Markt zu bringen. Es ist an den US-Dollar gekoppelt, wobei jeder USDC-Token im Verhältnis 1:1 an US-Dollar-Reserven gekoppelt ist. Als ERC-20-Token ermöglicht USDC nahtlose Transaktionen und die Integration mit verschiedenen dezentralen Anwendungen.

Am 10. Dezember 2017 übernahm die Chicago Board Options Exchange (CBOE) die Führung bei der Einführung von Bitcoin-Futures. Selbst wenn diese in US-Dollar abgerechnet werden, kann dies dennoch Auswirkungen auf den Kassapreis von Bitcoin haben, insbesondere da dies bei den aktuellen Positionen von Bitcoin der Fall ist machte 10 % des Weltmarktes aus.

Wall Street beeinflusst den Kryptomarkt nicht nur physisch, sondern auch psychisch. Erinnern Sie sich, als wir uns mit der Haltung der Fed, den Treuhandabschreibungen von Greyscale, dem „Dot Plot“ des FOMC und dem Cashflow des BTC-ETF befassten? All diese Informationen beeinflussen psychologisch unser Verhalten

Stablecoins sind ein Köder, den die US-Regierung auswirft, und seit wir an den US-Dollar gekoppelte Stablecoins als Mittel zur Bereitstellung von Liquidität akzeptiert haben, hat sie begonnen, einen Konsens zu bilden, indem sie die Liquiditätsrolle krypto-nativer Token ersetzen, konkurrieren und die Glaubwürdigkeit anderer Token untergraben Token, der US-Dollar nimmt nach und nach eine dominierende Stellung auf dem universellen Äquivalentmarkt ein.

Dadurch verlieren wir unseren eigenen Marktrhythmus.

Ich gebe den USD-gebundenen Stablecoins keinen Vorwurf; im Gegenteil, dies ist ein natürliches Ergebnis fairen Wettbewerbs und Marktentscheidungen. Tether und Circle helfen Anlegern, direkt in an den US-Dollar gekoppelte Vermögenswerte in der Kette zu investieren, sodass sie Risiken in Höhe des US-Dollars tragen können und Anlegern mehr Auswahlmöglichkeiten bieten.

Wir alle haben Probleme mit der Mobilität!

2: Der Millenniumskrieg gegen die Liquidität

Liquidität ist immer ein echtes Bedürfnis

Liquidität ist ein grundlegendes Merkmal des Marktes, und jede Innovation, die die Marktliquidität verbessern kann, ist ein großer Fortschritt in der Geschichte.

Nach der Organisationstheorie ist ein Markt als eine strukturierte Umgebung definiert, in der Waren, Dienstleistungen und Informationen zwischen Käufern und Verkäufern ausgetauscht werden. Dieses Umfeld orientiert sich an etablierten Regeln, Normen und Institutionen, um die Koordination zu erleichtern, Transaktionskosten zu senken und eine effiziente wirtschaftliche Interaktion zu unterstützen.

Liquidität ist für die Marktorganisation von entscheidender Bedeutung, da sie sich direkt auf die Effizienz, Stabilität und Attraktivität des Marktes auswirkt. Eine hohe Liquidität senkt die Transaktionskosten, indem Slippage minimiert und das Handelsvolumen erhöht wird. Hochliquide Märkte weisen außerdem eine größere Preiselastizität auf, was dazu beiträgt, genauere Preisinformationen zu finden. Die Informationsökonomie betont die Rolle des Marktes bei der Informationsentdeckung. In einem idealen Markt fließen Informationen frei und ermöglichen es den Teilnehmern, fundierte Entscheidungen zu treffen, die Ressourcenallokation zu optimieren und Gleichgewichtspreise zu erzielen. Hochliquide Märkte liefern zuverlässige Informationen und tragen dazu bei, Ressourcen effizienter zu verteilen.

Ob es um Preisfindungseffizienz, Preisstabilität und -resilienz oder niedrigere Transaktionskosten geht – diese Merkmale verbessern die Fähigkeit des Marktes, Teilnehmer anzuziehen. Daher ist die Verbesserung der Liquidität für jeden Markt von entscheidender Bedeutung.

Die Währung war eine Innovation zur Linderung von Liquiditätsproblemen.

In der Wissenschaft gibt es zwei gängige Theorien über den Ursprung der Währung. Die eine besagt, dass die Währung ein bequemes Zahlungsmittel ist und von der breiten Öffentlichkeit und den Wissenschaftlern akzeptiert wird dass die Währung aus Schuldenbeziehungen entstand, gleichzeitig erkannte er aber auch die Rolle der Währung als universelles Äquivalent.

Neben Glynn Davis (Eine Geschichte des Geldes: Von der Antike bis zur Gegenwart) und Karl Marx (Das Kapital: Band 1) gibt es andere Quellen, die ähnliche Ansichten über den Ursprung und die Entwicklung des Geldes vertreten.

Niall Ferguson wies beispielsweise in dem Buch „The Rise of Currency: A History of World Finance“ darauf hin, dass die Entwicklung der Währung auch aus dem Bedürfnis der Gesellschaft nach einem effizienten Tauschsystem entstand. Sie begann mit dem Tauschhandel und entwickelte sich allmählich zur Verwendung von Währungen mit intrinsischem Wert.

Ebenso spricht der Autor in Felix Martins Buch „Money: The Unauthorized Biography“ über das Konzept von Geld als einer sozialen Technologie, die sich aus der Notwendigkeit eines effizienteren Austauschsystems heraus entwickelte. Martin glaubte wie Marx, dass Geld ein universelles Äquivalent sei, das als gemeinsame Ware im Zeitalter des Tauschhandels entstand.

Schließlich bietet David Graebers Buch „Schulden: Die ersten 5000 Jahre“ eine einzigartige Perspektive und argumentiert, dass sich Geld aus Systemen von Schulden und Verpflichtungen entwickelte, die vor der Erfindung des Geldes selbst existierten. Graebers Ansicht bleibt jedoch im Einklang mit der Kernidee, dass Geld als universelles Äquivalent geschaffen wurde, um den Austausch von Waren und Dienstleistungen zu erleichtern.

Diese Quellen betonen weiter die Rolle des Geldes als Tauschmittel und spiegeln die Ansichten von Davis und Marx wider.

Zusammenfassend lässt sich sagen, dass der akademische Konsens zum Thema Währung darin besteht, dass die Funktion der Währung nach ihrer Entstehung ein allgemeines Äquivalent und ein Produkt ist, das die Marktliquidität löst. Der Unterschied liegt darin, ob der Ausgangspunkt des Währungsträgers Rohstoffe oder Schulden sind.

Zusammenfassend lässt sich sagen, dass Währungen die Antwort der alten Elite auf das Problem der Marktliquidität waren, bevor das Internet der Werte entstand. Währungen waren ein Mittel zur Erhöhung der Liquidität.

In der Vergangenheit haben die alten Mächte, die Währung mit Liquidität gleichsetzten, selten versucht, die Organisationsstruktur des Marktes zu verbessern, um bessere Liquiditätsbedingungen zu erreichen. Sie haben nie an Marktliquidität ohne Währung gedacht. Vielleicht liegt es daran, dass sie wie Flöhe sind, die so lange in einer abgedeckten Kiste gefangen sind, dass sie vergessen, wie hoch sie springen können.

DEX: Die Kraft der Veränderung

Das Hauptziel eines jeden Marktes besteht darin, die genauesten Preise und die effizienteste Ressourcenallokation bereitzustellen. Jede Komponente, jeder Mechanismus und jede Struktur ist darauf ausgelegt, diesen Zweck zu erreichen. Seit jeher haben Menschen kontinuierlich neue Wege zur Verbesserung der Markteffizienz geschaffen.

Märkte haben sich im Laufe der Jahrhunderte dramatisch verändert. Der Preisgenerierungsmechanismus wurde mehrfach verbessert. Um unterschiedlichen wirtschaftlichen Bedürfnissen gerecht zu werden, haben Märkte verschiedene Abwicklungsverfahren entwickelt, wie z. B. Händlermärkte, auftragsgesteuerte Märkte, Brokerage-Märkte und Dark-Pool-Märkte.

Mit dem Aufkommen der Blockchain-Technologie stoßen wir auf neue Einschränkungen und praktikable Lösungen für alte Liquiditätsspiele. Wir müssen innovative Wege schaffen, um den Austauschbedarf zu decken und Liquidität für Token bereitzustellen.

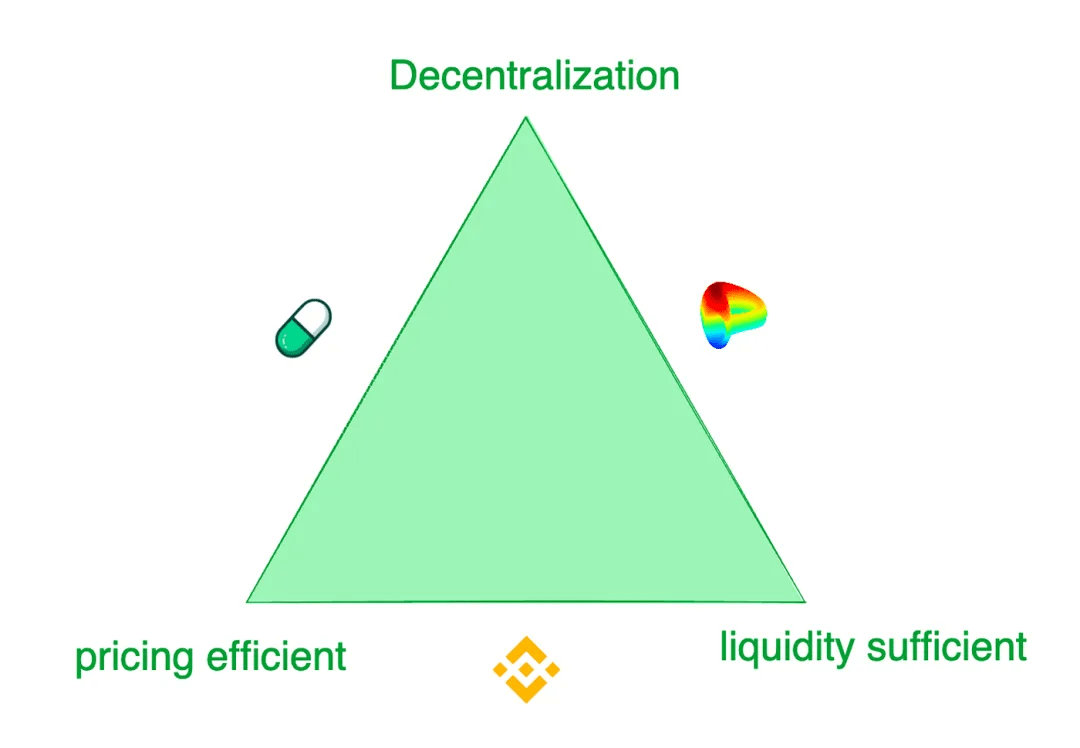

Zusammenfassend lässt sich sagen, dass moderne Token-Börsen vor einem Trilemma stehen: 1) ausreichende Liquidität, 2) effiziente Preisgestaltung und 3) Dezentralisierung.

Während zentralisierte Börsen wie Binance das beste Handelserlebnis bieten, sind sie auch mit Risiken wie Betrug und Monopol behaftet. Im Gegensatz dazu bedienen dezentrale Börsen unterschiedliche Nachfrageszenarien. Pump.fun bietet beispielsweise äußerst sensible Token-Angebotskurven, während Curve in den meisten Fällen die beste Liquidität und keine Preisfindungssensitivität bietet. Diese Börsen übernehmen verschiedene Modelle, um den Handelspräferenzen ihrer unterschiedlichen Zielkunden gerecht zu werden.

Versuche, Liquidität in der Kette zu schaffen

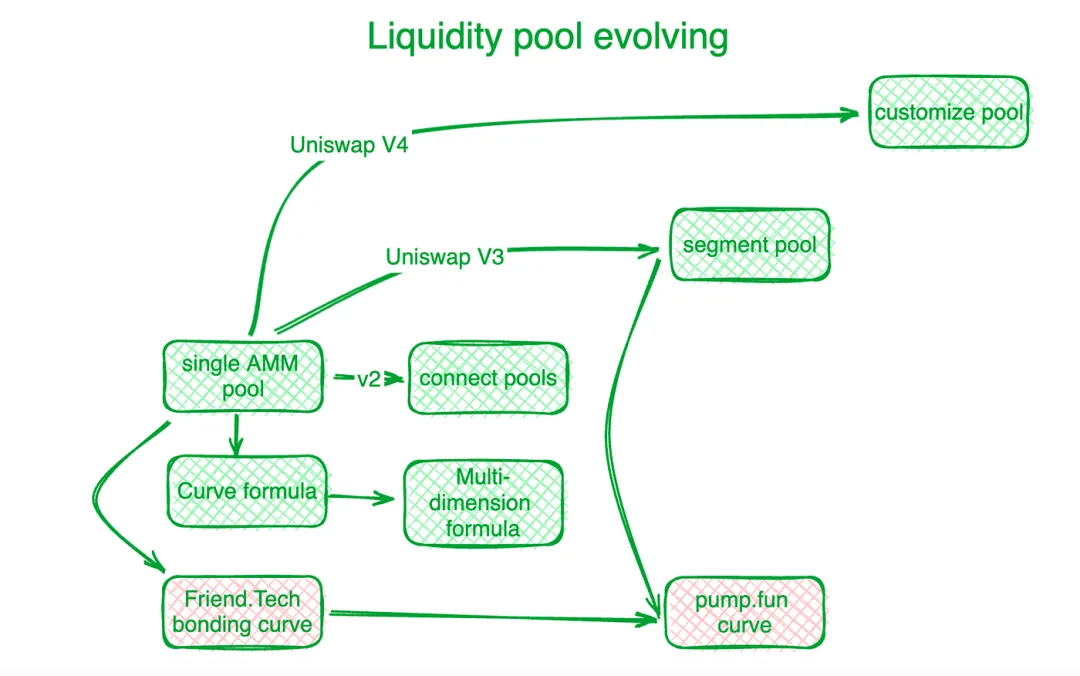

Dezentrale Börsen haben durch innovative Lösungen erhebliche Fortschritte bei der Lösung dieses Trilemmas und anderer Herausforderungen im On-Chain-Handel gemacht. Uniswap ist der Maßstab in diesem Branchensegment. Die Innovation der Klebekurve markiert den Beginn einer neuen Ära. Vor der „X*Y=C“-Kurve von Uniswap nutzten dezentrale Börsen Auftragsbücher, um die Handelsnachfrage in der Kette abzuwickeln. Nachfolgende automatisierte Market Maker (AMMs) folgten dem Beispiel von Uniswap und schufen Liquiditätspools. In Uniswap V2 wird die Liquidität in verschiedenen Handelspaar-Pools algorithmisch verbunden. Uniswap V3 führt segmentierte Liquiditätspools ein, die es Benutzern ermöglichen, Preiszonen zu definieren, in denen sie Liquidität bereitstellen möchten. Uniswap V4 geht noch einen Schritt weiter, indem es maßgeschneiderte Lösungen für Liquiditätspools bereitstellt.

Curve Protocol, das auf den Handel mit Stablecoins spezialisiert ist, hat eine eigene Angebotsliquiditätskurve entwickelt, um mehr Token-Liquidität um einen vorgegebenen Gleichgewichtspunkt herum bereitzustellen. Um den Herausforderungen föderierter Liquiditätspools zu begegnen, hat Curve Protocol eine mehrdimensionale Formel erfunden, die es Benutzern ermöglicht, mehr als zwei Token in einem Liquiditätspool zu platzieren und so die Liquidität auf alle Token im Pool aufzuteilen. In der Praxis weisen zentralisierte Börsen (CEX) eine bessere Liquidität und Preiseffizienz auf. On-Chain-Preissysteme hinken in der Regel hinter Off-Chain-CEX hinterher. Hashflow hat mit Hilfe von Oracles einen Professional Market Maker Pool (PMM) aufgebaut, um On-Chain- und Off-Chain-Liquidität zu verbinden.

Für kleine Token sind herkömmliche Bindungskurven jedoch kostspielig. http://Friend.tech hat eine steilere Anleihekurve entwickelt, um Kleinanlegern entgegenzukommen, die Preiserhöhungen einer ausreichenden Liquidität vorziehen. Mit steigendem Wert des Tokens verlagern sich die Präferenzen der Anleger in Richtung Liquidität. Inspiriert davon verwendet Pump.fun eine steile Kurve, wenn der Token-Wert niedrig ist, aber wenn der Wert steigt, verwandelt sich die Kurve in eine andere Steigung oder sogar in eine andere Kurve.

MEV, der Wettlauf um On-Chain-Liquidität

MEV ist ein weiteres Spielfeld für dezentrale Börsen.

Der maximal extrahierbare Wert (MEV) bezieht sich auf den Gewinn, den ein Miner oder Validator aus seiner Fähigkeit erzielt, Transaktionen in den von ihm generierten Blöcken willkürlich einzuschließen, auszuschließen oder neu anzuordnen. Es kann als Liquiditätskosten angesehen werden. In einem Liquiditätspool wird jeder austauschbare Token (Liquidität) entlang einer Preisskala verteilt und die Liquidität für jede Preisspanne ist begrenzt. Wer früher mit Liquiditätspoolverträgen interagieren kann, verschafft sich einen Vorteil durch bessere Preise. Auf diese Weise ist MEV untrennbar mit Liquiditätsproblemen verbunden.

Die Manifestation von MEV in dezentralen Börsen besteht darin, durch Sortieren von Transaktionen günstige Liquidität zu erhalten. Dieser Wettbewerb verbessert die Effizienz von On-Chain-Transaktionen, schadet aber auch den Interessen aller Parteien. Um an dezentralen Börsen so viel Transaktionswert wie möglich zu behalten und ihn vollständiger an die Teilnehmer zurückzugeben, haben Entwickler Algorithmen und Mechanismen auf Anwendungsebene entwickelt, um den durch Transaktionen generierten MEV abzufangen.

Als Veteran auf dem Gebiet des MEV-Managements konzentriert sich Flashbots auf die Verteilung der Knoteneinnahmen. Um die Transparenz und Effizienz der MEV-Zuteilung sicherzustellen, richteten sie ein MEV-Auktionssystem auf Knotenebene ein. Eden Network verfolgt ähnliche Ziele. KeeperDAO kombiniert MEV-Auszahlung und Einsatz, sodass die Teilnehmer von MEV profitieren und gleichzeitig die Benutzer vor den negativen Folgen schützen können. Auch Jito Labs, ein Liquiditätsabsteckprojekt im Solana-Netzwerk, löst dieses Problem.

Von Cow Protocol geleitete Projekte, darunter UniswapX, 1inch Protocol Fusion usw., nutzen alle Auktionsinteraktionsrechte, um MEV im Transaktionsprozess beizubehalten, anstatt es auf die Knotenbuchhaltungsebene zu migrieren. Das Abfangen von MEV schützt aktive Händler und AMM-Liquiditätspools und beseitigt das bisherige Dilemma der Bestechung von DEX-Knoten und des MEV-Verlusts.

Die Dezentralisierung der Liquidität erfordert Agenten, die Probleme lösen

Wie bereits erwähnt, ist die Token-Liquidität auf verschiedene benutzerdefinierte Pools verteilt, die durch unterschiedliche Protokolle auf verschiedenen Blockchains oder Layer-2-Lösungen gesteuert werden. Polygon schlägt das Konzept einer Aggregationsschicht vor, um Liquidität aus verschiedenen Schichten zu sammeln. Zunächst entstanden mehrere dezentrale Börsenaggregatoren (DEX), um die Liquidität aus diesen verschiedenen Pools zu konsolidieren. Sobald sich jedoch genügend Verkehr angesammelt hat, besteht ein effektiverer Ansatz darin, Plattformen zu schaffen, die den Wettbewerb fördern, wie z. B. 1inch und Cow Protocol.

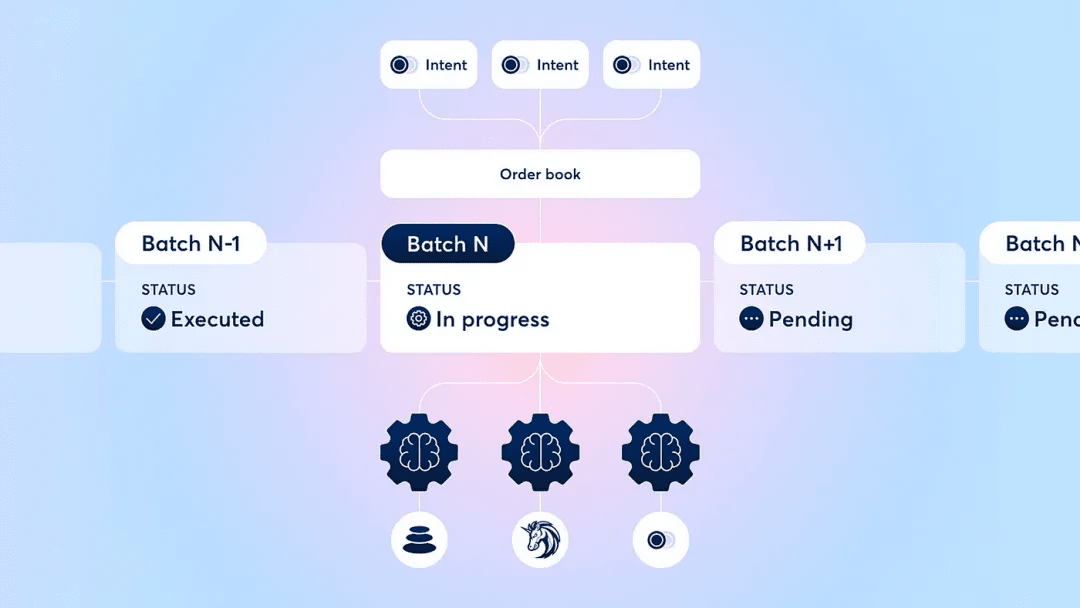

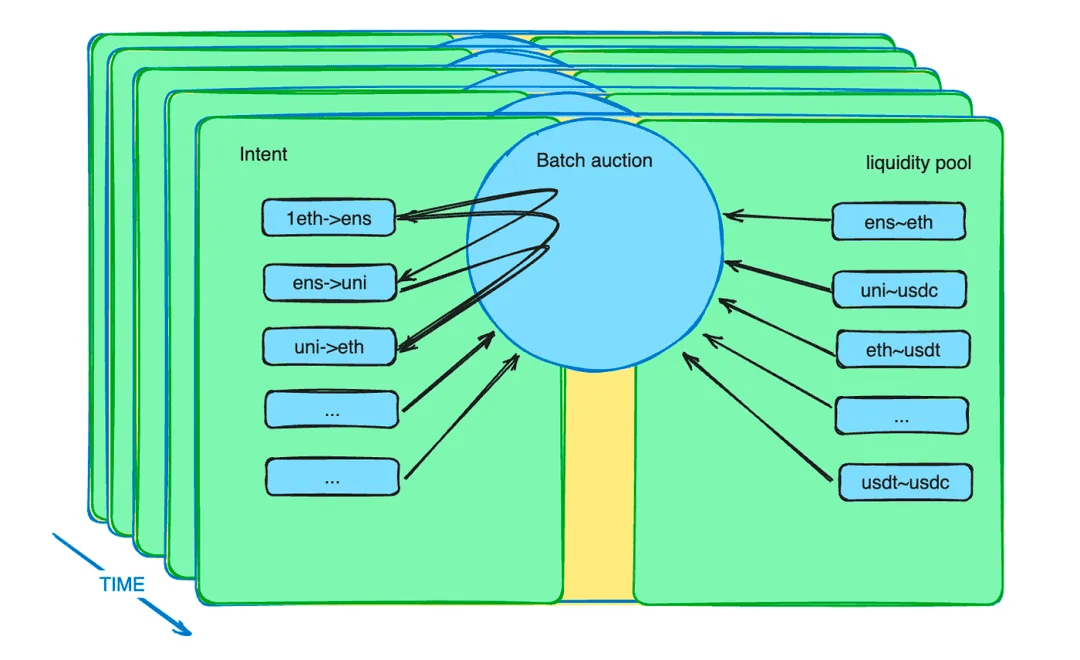

Darüber hinaus stärkt der Batch-Auktionsmechanismus die Rolle der Agenten. Es führt einen neuen Marktmechanismus ein, um Liquiditätsengpässe zu lindern. Tatsächlich können Händler innerhalb eines bestimmten Zeitraums Aufträge zu einem begrenzten Preis erteilen. Der Batch Auction Smart Contract sammelt diese Aufträge und bündelt sie zu einem Batch. Mithilfe intelligenter Verträge können Agenten dann auf diese Grundstücke bieten. Der Makler, der den besten Preis bietet, erhält die Möglichkeit, alle potenziellen Transaktionen innerhalb des Grundstücks abzuwickeln.

Beschreibung des Batch-Auktionsmechanismus des CoW-Protokolls

Batch-Auktion: Der Meister der DEX-Entwicklung

Nach Jahren der DEX-Entwicklung hat die Branche Methoden wie Batching, Auktionen und Order-Matching eingeführt, um die Handelsergebnisse für alle Teilnehmer zu optimieren. Spezifische Implementierungen von Auktionsmechanismen variieren, aber im Allgemeinen verlagern sie die Komplexität der Optimierung der Börsenergebnisse auf professionelle Teilnehmer und verteilen den Rest auf relativ unausgereifte Tauscher.

Diese Art der Auktion kann viele DEX-Schwierigkeiten in vielerlei Hinsicht lösen.

Zusätzlich zu der im vorherigen Abschnitt erwähnten MEV-Neuzuweisung können Batch-Auktionen noch viel mehr leisten. Was der Händler an den Smart Contract sendet, ist keine Anweisung, sondern eine Absicht. Diese Absicht kann mehrere Minuten dauern. Diese Absichten werden in einen Stapel gepackt und Empfehlungen werden an einen konkurrierenden Satz transaktionsspezifischer Agenten gerichtet. Wir wissen, dass die Optimierung bei einer großen Anzahl von Absichten und verschiedenen Liquiditätspools ein schwieriges Problem darstellt. Lassen Sie professionelle Leute professionelle Dinge tun, was die Systemeffizienz verbessern kann.

Batch-Auktionen maximieren ihre Werteffizienz durch Einbußen bei der Zeiteffizienz (jede Transaktionsabsicht dauert standardmäßig einige Minuten) und bilden so einen differenzierten Wettbewerb mit CEX.

ganz zu schweigen? Der Tauschhandel wird wiederbelebt! !

3: Der Tauschhandel kehrt auf die Bühne zurück

Bitcoin, der Vorfahre aller Kryptowährungen, definiert sich selbst als Währung. Dezentrale Märkte sind ein aufstrebendes Feld ohne klare Konsensbeschränkungen. Barter ist ein kryptowährungsnativer Handelsmodus, der sich natürlich in dieses Umfeld einfügt.

Dezentrale Börsen (DEX) werden oft als „Exchange“-Plattformen bezeichnet. Es gibt keine vorgegebenen, allgemein gleichwertigen Rollen in seinem Handelsmodell. Händler müssen keine Fiat-Währungen oder Stablecoins als Vermittler nutzen. Auf der Ebene des Liquiditätspools ist jedes Handelspaar zulässig. Händler können jeden beliebigen Token im Austausch gegen andere Token verwenden und tragen die Kosten für Liquiditätsineffizienzen.

Allerdings birgt die ausschließliche Nutzung von Liquiditätspools für den Tauschhandel erhebliche Einschränkungen. Es gibt nicht genügend Paare für alle Arten von Tauschgeschäften. Aufgrund der Struktur des Liquiditätspools dauert die Liquiditätsbereitstellung lange und es ist schwierig, den Gleichgewichtspreis zu finden. Infolgedessen muss die Liquidität in einem breiteren Preisbereich eingesetzt werden, was zu einer Knappheit im Vergleich zur beabsichtigten zeitlich begrenzten Nachfrage führt. Hier kommen Absichts- und Volumenauktionen ins Spiel.

Es wird davon ausgegangen, dass es mehrere potenzielle Handelsabsichten gibt, die sich gegenseitig befriedigen und durch Liquidität aus dem Finanzierungspool ergänzt werden. In diesem Fall wird der Tauschhandel in einem effizienteren Zustand auf den Markt zurückkehren. Da die Skalierbarkeit der Web3-Infrastruktur zunimmt und mehr Waren und Finanzinstrumente zu Web3 hinzugefügt werden, werden Batch-Auktions-Smart Contracts Tausende oder sogar Millionen von Transaktionsabsichten pro Sekunde erfassen. Jeder Token kann als Mittel zur Liquidation anderer Token verwendet werden. Wir werden in einem gemeinsamen Kontext frei von den Liquiditätsbeschränkungen sein, die der US-Dollar auferlegt.

Massenauktionen: Der Schlüssel zum On-Chain-Tauschhandel

Das Wiederaufleben des Tauschhandels stellte eine Renaissance dar und reagierte auf die Marktanforderungen.

Historisch gesehen, als das Geld erfunden wurde, hatten Händler Schwierigkeiten, direkte Tauschmöglichkeiten zu finden, die ihren unmittelbaren Bedürfnissen entsprachen. Sie tauschen also Waren gegen ein universelles Äquivalent (Geld) ein und kaufen dann in einer anderen Transaktion, was sie wirklich brauchen. Sobald dieses Tauschmodell weithin akzeptiert würde, würde es dazu führen, dass die Notwendigkeit des echten Tauschhandels in mindestens zwei Schritte unterteilt werden müsste und der direkte Tauschmarkt vollständig ersetzt würde.

Heutzutage besteht die Nachfrage nach Tauschgeschäften in der Kette in Form kurzfristiger Absichten. Der Smart Contract für Batch-Auktionen sammelt diese Absichten. Jeder, ob Mensch oder KI-Agent, kann die gesamte Transaktionsanforderung erfüllen, solange er das beste Angebot macht. Wenn die Absichten übereinstimmen, ist kein an den US-Dollar gebundener Stablecoin erforderlich. Token behalten ihren Nutzen und teilen die Liquidität wie bisher. Diese Abstimmung der Tauschbedürfnisse basiert auf dem globalen Markt und stärkeren Möglichkeiten zum Informationsabgleich und ist eine Erweiterung der kulturellen Tradition des Tauschhandels mit Kryptowährungen.

Kurzfristig ermöglicht die Existenz der Absichtszeitspanne Arbitrageuren, Liquidität über Ketten hinweg und von außerhalb der Kette auf die Kette zu übertragen. Beispielsweise könnte ein Algorithmus, der Preisunterschiede zwischen verschiedenen Ketten oder zwischen DEX und CEX findet, innerhalb eines definierten Zeitraums zu einem niedrigeren Preis kaufen und zu einem höheren Preis verkaufen. Um einen risikofreien Status zu erreichen, kann es erforderlich sein, Finanzinstrumente zur Absicherung von Marktrisiken einzusetzen. Wenn jedoch in Zukunft On-Chain-, Off-Chain- und Cross-Chain-Transaktionen synchronisiert werden können, können alle Transaktionen gleichzeitig ausgeführt werden. Dies eliminiert die Risikokosten und bietet Händlern die beste Erfahrung.

Warum ist der Tauschhandel im Rahmen einer Batch-Auktion ein Meilenstein in der DEX-Ära?

Der Grund ist einfach. Wenn wir auf die Geschichte des Geldes zurückblicken, war das Recht, Geld zu prägen, ursprünglich privat. Laut (Schulden: Erste 5000 Jahre) können Schulden persönlicher Natur sein. Auch in der Neuzeit konnten Privatpersonen, wie in „A Monetary History of the United States, 1867-1960“ beschrieben, Silbermünzen prägen. Heutzutage werden jedoch alle Kredite von der Federal Reserve vergeben. Sogar Bitcoin lautet auf US-Dollar, was ein Unglück der Zeit ist. Der US-Dollar hat Kryptowährungen in den Schatten gestellt. Der Tauschhandel bietet eine Gelegenheit, diese Position zurückzugewinnen, denn die Ära der Tauschhandelsrenaissance ist so wichtig.

Die Entwicklung dezentraler Börsen (DEX) gibt uns die Zuversicht, dass wir zentralisierte Börsen (CEX) irgendwann übertreffen können. Im letzten DeFi-Sommer glaubte man allgemein, dass DEX CEX zu gegebener Zeit überholen würde. Wie viele Menschen vertreten heute noch diesen Glauben? Wenn wir die Entwicklung von DEXs untersuchen, ist die Einführung von Batch-Auktionen kein Zufall. Dies ist ein durchdachter Schritt zur Lösung des Liquiditätsproblems und ein schrittweises Ergebnis der kontinuierlichen technologischen Iteration von DEX. DEXs entwickeln sich von reinen Liquiditätspools zu einem umfassenden Liquiditätssystem mit unterschiedlichen Teilnehmerrollen, spezialisierten Komponenten und erlaubnisloser Zusammensetzbarkeit. Dieser Fortschritt wurde durch die Bemühungen unserer Vorgänger erreicht. Durch die Lockerung von Zeitbeschränkungen und die Schaffung von Bedingungen, die sich von zentralisierten Börsen unterscheiden, können wir mehr Möglichkeiten erkennen. Es hat sogar mein Vertrauen wiederhergestellt, dass DEX CEX übertreffen wird.

Ein Konjunkturzyklus ist vorbei und obwohl die DeFi-Giganten äußerlich unverändert bleiben, haben sie intern einen Wandel durchgemacht. Die Batch-Auktion ist ein wichtiger Meilenstein, ebenso wichtig wie die Erfindung von Liquiditätspools. Ich glaube, dass sie den Traum verwirklichen können, dass DEX CEX übertrifft. Wenn der Tauschhandel wieder zum vorherrschenden Tauschmittel wird, können wir die Kontrolle über den Rhythmus unserer eigenen Märkte wiedererlangen.

Nachwort:

Als ich mit vielen Branchenführern über die Zukunft sprach, stellte ich fest, dass auf dem Markt eine allgemeine Verwirrung herrscht. Der Markt achtet nicht auf die Technologie, was zu einem allgemeinen Mangel an Vertrauen führt.

Ich erinnere mich noch daran, dass ich Ende 2018 und Anfang 2019, als ich in Chengdu Hot Pot aß, mit einem Freund über die glänzende Zukunft von DeFi und Ethereum sprach. Er sprach begeistert über die Zukunft von DeFi und Ethereum, obwohl das Der Preis der ETH betrug damals weniger als 90 US-Dollar, aber seine Augen funkelten vor Aufregung.

Denken Sie darüber nach: Wann wird die Entwicklung der Branche nur noch von den Geldbeuteln der Spekulanten bestimmt?

Dezentrale Börsen (DEX) sind nur ein kleiner Teil der riesigen DeFi-Branche. Wenn wir genau hinschauen, werden wir bedeutende und aufregende Fortschritte im DeFi-Bereich und auch in anderen Bereichen erkennen. Worüber müssen wir uns sonst noch Sorgen machen, solange die Technologie weiter voranschreitet und sich weiterentwickelt und nie aufhört? Träume werden auf jeden Fall wahr.

An alle Branchenentwickler, die voranschreiten, habe ich nur einen Satz aus einem alten chinesischen Gedicht: „Mach dir keine Sorgen, dass du auf dem Weg, der vor dir liegt, keine Freunde hast. Niemand auf der Welt kennt dich.“

Dank der Hilfe von @Jialin und der Ermutigung von @NewMingshiS, @0xNought, hat der Beobachter die letzte Beobachtungsaufzeichnung dieser Reise zum Amed Bay Beach auf Bali fertiggestellt.

Referenzen:

1.Schulden: Die ersten 5000 Jahre

2.Geld: Die nicht autorisierte Biographie

3.Der Aufstieg des Geldes: Eine Finanzgeschichte der Welt

4.Eine Geschichte des Geldes: Von der Antike bis zur Gegenwart

5.Das kapital

6. Die Zukunft des Stablecoin-Designs

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs und Across schlagen Standard für kettenübergreifende Absichten vor

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Batch-Auktionen verstehen

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Eine Batch-Auktion ist eine Regel, die MEV-Angriffe verhindern soll.

9.Uniswap v2 Übersicht

https://blog.uniswap.org/uniswap-v2

10.Einführung von Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Aggregierte Blockchains: Eine neue These

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12.Ein tiefer Einblick in 1inch Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13.Priorität ist alles, was Sie brauchen

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14.Quantifizierung der Preisverbesserung bei Order Flow-Auktionen

https://blog.uniswap.org/UniswapX_PI.pdf