Die allmähliche Trennung der Korrelation zwischen BTC und ETH deutet darauf hin, dass die allgemeine Veränderung der Erzählung des Kryptomarktes nahezu abgeschlossen ist. Als weithin anerkannter „Liquiditätsbehälter“ ist BTC zu einem der wesentlichen zugrunde liegenden Makro-Assets geworden und nähert sich allmählich dem Status von Devisen und Edelmetallen an. Im Gegensatz dazu wendet sich die Erzählung von ETH Mega-Aktien zu. Sofern es keine größere Erzählung und weit verbreitete Anwendung gibt, könnte die Attraktivität von ETH für Liquidität weiterhin geringer sein als die von BTC, insbesondere in Zeiten mangelnder Liquidität.

Autoren:

Matt Hu, CEO von Blofin

Griffin Ardern, Blofin-Makrohändler

"Zeit, vorwärts!"

In nur 15 Jahren hat sich der Kryptomarkt, der eine der sich am schnellsten verändernden Mikrostrukturen der Welt aufweist, sehr verändert. Im Jahr 2010 war BTC kaum mehr als ein „experimentelles Spielzeug“ für eine Gruppe von Geeks, das sie gegen Pizza eintauschten oder kleine private Überweisungen abwickelten. Im Jahr 2023 haben BTC und verwandte Derivate von BlackRock bis Goldman Sachs Einzug in die Produktlisten gehalten, und laut einer Umfrage von PwC und AIMA sind Kryptowährungen auch zu einem wesentlichen Bestandteil von fast einem Drittel der Portfolios von Hedgefonds geworden.

Während sich die Mikrostruktur ändert, ändert sich auch die Makroerzählung still und leise. „Dezentrales verteiltes Hauptbuch“ war das Designziel zu Beginn der Geburt von Krypto. In traditionellen Märkten sind grenzüberschreitende Überweisungen eine zeitaufwändige und mühsame Angelegenheit: Um „Sicherheit und Glaubwürdigkeit“ zu gewährleisten, müssen Banken die Identität der Benutzer und die Geldquelle bestätigen und dann den gesamten Prozess über das komplexe SWIFT-System abschließen. Die Zeit wird in Tagen gemessen und die Kosten können nicht ignoriert werden.

Kryptowährungen, die durch BTC repräsentiert werden, lösen dieses Problem. Mit dem Segen der Blockchain-Technologie verknüpfen Menschen Liquidität mit dem BTC-Netzwerk und führen Überweisungen in Form von Bitcoin über das Netzwerk durch. Der Überweisungsprozess wurde auf Sekunden verkürzt.

Infolgedessen begann nach und nach Liquidität in den Kryptomarkt zu fließen. Dies bringt eine neue Funktion auf den Kryptomarkt: Volatilität. Auf dem Münzstandard ist 1 BTC immer gleich 1 BTC; bei der Umrechnung in den Fiat-Standard (wie den USD-Standard) führen die schnellen Liquiditätsänderungen zu erheblichen Preisschwankungen.

In der frühen Geschichte von BTC war es nicht überraschend, dass das 10%-Niveau auf und ab schwankte und sich der Preis gelegentlich sogar halbierte. Aufgrund der hohen Volatilität ist die Risikoabsicherung auf dem Kryptomarkt „hart gefragt“ und bietet viele Spekulationsmöglichkeiten. Es begannen Derivate mit Münzmargen aufzutauchen, die den aktuellen Prototyp des Krypto-Derivatemarktes bilden.

Kryptowährungen funktionieren auf der Basis von Blockchains, und die Eigenschaften von Blockchains, die nicht gefälscht oder manipuliert werden können, veranlassen die Menschen dazu, weitere Einsatzmöglichkeiten von Blockchains zu erkunden. Handelsverträge können über Blockchains notariell beglaubigt werden. Blockchain-basierte Programme können Geldtransfers und andere komplexe Vorgänge ohne Vertrauen durchführen. Game Drops und Kunstwerke können ebenfalls authentifiziert und über das Blockchain-Netzwerk gehandelt werden. Die Hinzufügung von Smart Contracts macht alle oben genannten Möglichkeiten zur Realität und eröffnet damit die zweite Erzählung des Kryptomarktes: Projekte und Anwendungen.

Als eine der ersten öffentlichen Ketten, die Smart Contracts einführte, hat Ethereum aufgrund seines First-Mover-Vorteils auf Anwendungsebene das Zentrum der Crypto 2.0-Erzählung gebildet. Ob DeFi, NFT oder GameFi, die meisten Anwendungen basieren auf Ethereum; die Unterscheidung zwischen „Anwendung“ und „Liquiditätscontainer“ beginnt hier.

Während des Bullenmarktes machte der weit verbreitete Liquiditätszufluss diesen Unterschied jedoch weniger offensichtlich – die Präferenzen der Anleger für BTC und ETH unterschieden sich nicht je nach unterschiedlichen Narrativen. Da ETH gleichzeitig auch für Zahlungen, Überweisungen und andere Zwecke verwendet werden kann, werden die Unterschiede zwischen BTC und ETH weiter verschleiert.

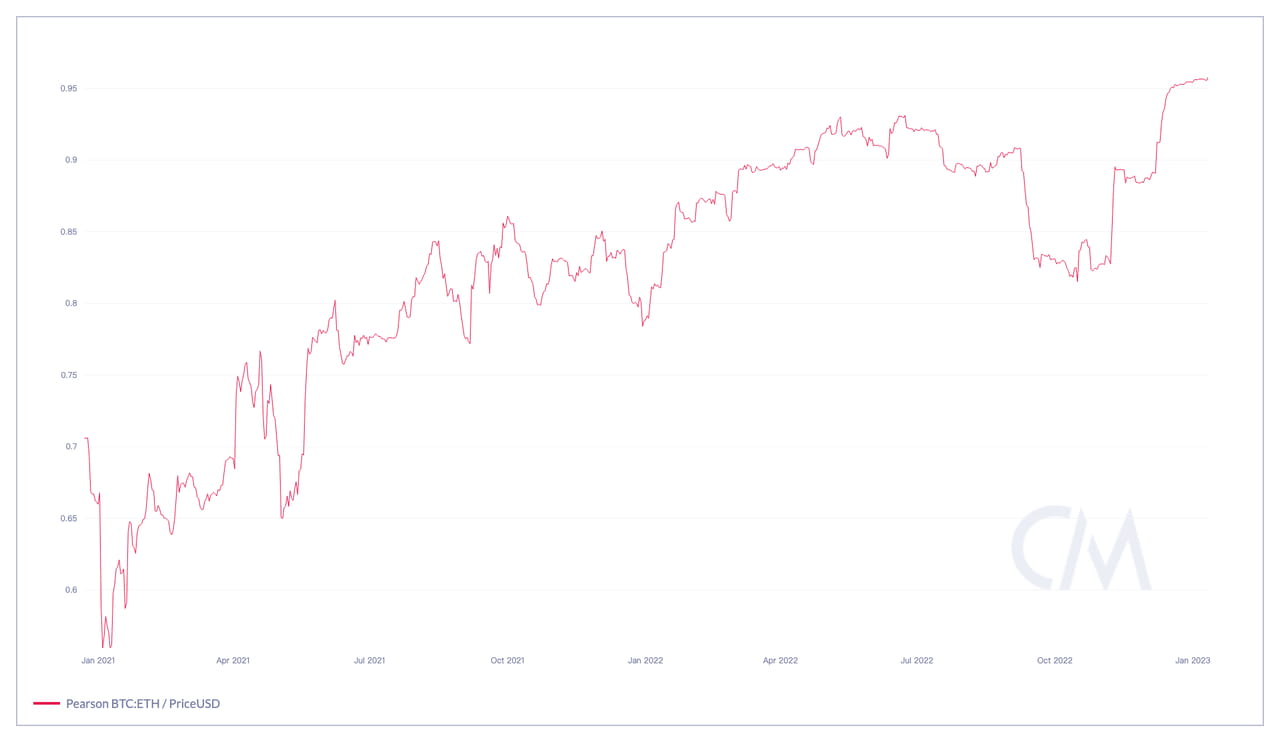

90-Tage-Preiskorrelation zwischen BTC und ETH von 2021 bis 2023. Quelle: CoinMetrics

90-Tage-Preiskorrelation zwischen BTC und ETH von 2021 bis 2023. Quelle: CoinMetrics

Ab 2021 galten BTC und ETH einst als Vertreter der „harten Währung“ auf dem Kryptomarkt. Bargeldliquidität in Form von Fiat-Währung und Stablecoins wird zunächst gegen BTC und ETH getauscht und dann zum Kauf von NFTs, Projektinvestitionen usw. verwendet. Im Gegenteil, Anleger tauschen die Altcoins zunächst gegen BTC und ETH, tauschen sie dann gegen Bargeld und verlassen den Markt. Vor 2023 stieg die Korrelation zwischen der Performance von BTC und ETH, unterstützt durch das Attribut „harte Währung“, allmählich an und wurde mit den Marktzyklusänderungen enger.

Krypto 3.0

Tatsächlich wurde die Veränderung der Kryptomarkterzählung im Jahr 2023 bereits in der letzten Bullenmarktrunde angedeutet. Anfang 2021 interessierte sich nicht viele Leute für die Zinsentscheidung der Fed, und nicht viele interessierten sich dafür, was Powell jedes Mal sagte. Im Jahr 2022 begannen die Anleger auf dem Kryptomarkt, auf Veränderungen der Wirtschaftsdaten zu achten, und Analysen makroökonomischer Faktoren tauchten in AMAs, Krypto-Medienkolumnen und Krypto-Blogs auf.

Warum 2023? Werfen wir einen Blick darauf, was in den letzten 6 Monaten passiert ist:

Kontinuierliche Liquiditätsabflüsse aufgrund interner Turbulenzen auf dem Kryptomarkt (Luna, 3AC, FTX-Zusammenbruch usw.)

Durch die Bankenkrise ist sichere Liquidität in den Kryptomarkt geströmt und immer mehr Institutionen haben begonnen, Kryptowährungen zu kaufen.

KI wird zum neuen Trend. Im Gegensatz dazu hat das Ausmaß der Primärinvestitionen und Finanzierungen im Kryptomarkt seit 2021 einen neuen Tiefstand erreicht.

Die Regulierungsbehörden versuchen, strengere Regulierungsmaßnahmen für andere Kryptowährungen als BTC und ETH zu ergreifen.

Basierend auf der oben beschriebenen Situation ist eine neue Krypto-3.0-Erzählung entstanden. Wir nennen sie „Makro + KI + Sonstiges“.

Makro: Unter der kombinierten Wirkung bestehender Liquiditätspräferenzen und externer Liquiditätspräferenzen (hauptsächlich Institutionen) wurden die Makroattribute von BTC kontinuierlich gestärkt. Als globales Liquiditätsnetzwerk spiegelt das Bitcoin-Netzwerk wie Gold und der US-Dollar die wirtschaftlichen Veränderungen in seinen Liquiditätsänderungen direkt wider, was bedeutet, dass BTC zu einem natürlichen makroökonomischen Basiswert geworden ist.

Darüber hinaus ist BTC ein vollständig konformer Vermögenswert. Obwohl ETH von der SEC nicht als Wertpapier anerkannt wird, birgt die zweideutige Haltung der SEC Risiken, während BTC eindeutig als „Ware“ und nicht als „Wertpapier“ identifiziert wurde. Institutionen gehen bei der Einhaltung von Vorschriften nicht so leicht Risiken ein, und BTC ist derzeit die beste Wahl.

KI: Die Revolution der künstlichen Intelligenz hat begonnen, tiefgreifende gesellschaftliche Veränderungen auszulösen. KI ersetzt nach und nach einfache, aber sich wiederholende Aufgaben, und das KI-unterstützende Finanzsystem muss einfach, automatisiert und einsatzbereit werden. Gleichzeitig können Rechte und Pflichten bei Streitigkeiten auf „einfache und direkte“ Weise bestätigt werden.

Blockchain-basierte Smart Contracts können die oben genannten Anforderungen vollständig erfüllen: Finanzielle Regeln werden klar in Smart Contracts geschrieben, um eine automatische Ausführung zu gewährleisten. Das Blockchain-System macht keine Pause und ist jederzeit verfügbar. Jeder Transaktionsdatensatz existiert dauerhaft im Blockchain-Netzwerk, ist theoretisch unveränderlich und kann jederzeit mit ausreichender Glaubwürdigkeit abgefragt werden.

Es ist nicht schwer vorstellbar, dass die von Ethereum repräsentierte Blockchain und eine Reihe darauf basierender Anwendungen in Zukunft tief in die KI integriert werden. Darüber hinaus fördert die gleichzeitige Bevorzugung von Investmentinstituten für KI und Blockchain in gewissem Maße auch die Kombination der beiden.

Sonstiges: Neben Makrohandel und KI wird es auf dem Kryptomarkt auch lange Zeit Bedürfnisse wie Stimmungen, Spekulationen, digitale Kunstsammlungen und andere Anforderungen geben, aber der Einfluss dieser Anforderungen ist viel geringer als der von Makro und KI.

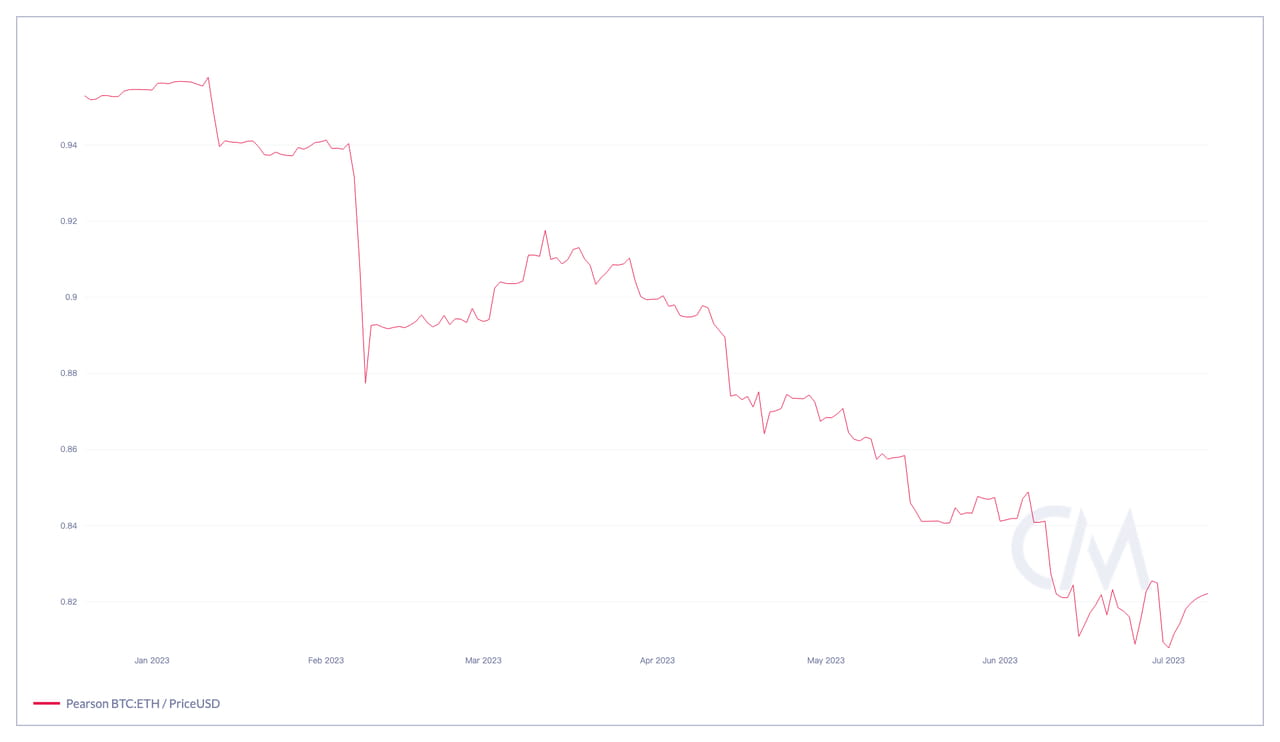

Krypto 3.0 ist tatsächlich gestartet. Durch die Verlagerung von BTC zu einem Wertspeicher und ETH zu Anwendungen trennt sich die ökologische Nische der beiden allmählich und beeinflusst letztlich die Präferenzen der Anleger. In Zeiten mangelnder Liquidität neigen Makrohändler dazu, BTC zu kaufen und zu halten. Im Gegensatz dazu bevorzugen KI-Investoren zunächst US-Aktien und dann Kryptowährungen wie ETH, was dazu geführt hat, dass die Korrelation zwischen BTC und ETH seit Anfang 2023 abnimmt.

90-Tage-Preiskorrelation zwischen BTC und ETH seit Januar 2023. Quelle: CoinMetrics

90-Tage-Preiskorrelation zwischen BTC und ETH seit Januar 2023. Quelle: CoinMetrics

Welche tiefgreifenden Auswirkungen wird die Crypto 3.0-Geschichte auf BTC, ETH und andere Kryptowährungen haben? Werfen wir gemeinsam einen mutigen Blick auf ihre Zukunft.

„Liebling der Institutionen“: Warum BTC?

Im heutigen Finanzsystem ist die Zentralbank die Liquiditätsquelle für den Finanzmarkt. Wenn die Zentralbank beginnt, Liquidität freizugeben/zu beschränken, spiegeln sich die Liquiditätsänderungen in Echtzeit in den Preisänderungen von Anleihen, Rohstoffen, Devisen und Finanzderivaten sowie in den Änderungen der Aktienindizes wider.

Bitcoin ist schon lange kein neues Mitglied des „Makro-Clubs“. Die US-Regierung hält jedoch die größte Menge an Bitcoin, und die Anzahl der ETFs, die Bitcoin in ihren Portfolios enthalten, hat allmählich zugenommen, wobei führende Vermögensverwaltungsinstitute wie Fidelity zu den Herausgebern dieser ETFs gehören.

Liste der Bitcoin-ETFs, Stand 17. Juli 2023. Quelle: Bitcoin Treasuries

Liste der Bitcoin-ETFs, Stand 17. Juli 2023. Quelle: Bitcoin Treasuries

Im Vergleich zu anderen Kryptowährungen ist BTC wirklich dezentralisiert. Die Taten Seiner Exzellenz Satoshi Nakamoto sind weithin bekannt, aber niemand weiß, „wer er ist“. Allerdings spielt es möglicherweise keine Rolle mehr, „wer er ist“. Das Bitcoin-Netzwerk ist ausgereift und der Einfluss einer Person auf das Bitcoin-Netzwerk ist vernachlässigbar – dieses „wirklich dezentralisierte“ Attribut ist auch eines der Merkmale qualifizierter Makro-Assets. Gold und Mineralien werden aus dem Universum erzeugt, landwirtschaftliche Produkte werden von der Natur produziert und Bitcoin stammt aus dem Cyberuniversum der Algorithmen und Informationen.

Da BTC ein Produkt des Cyberuniversums ist, hat die Liquiditätsmanipulationsmagie der Zentralbanken keinen Einfluss darauf. Der Dollarpreis von BTC ändert sich, aber 1 BTC ist immer 1 BTC. Native Krypto-Investoren nutzen BTC als Investition und Wertaufbewahrungsmittel, um die Inflation unter dem Fiat-Standard zu bekämpfen.

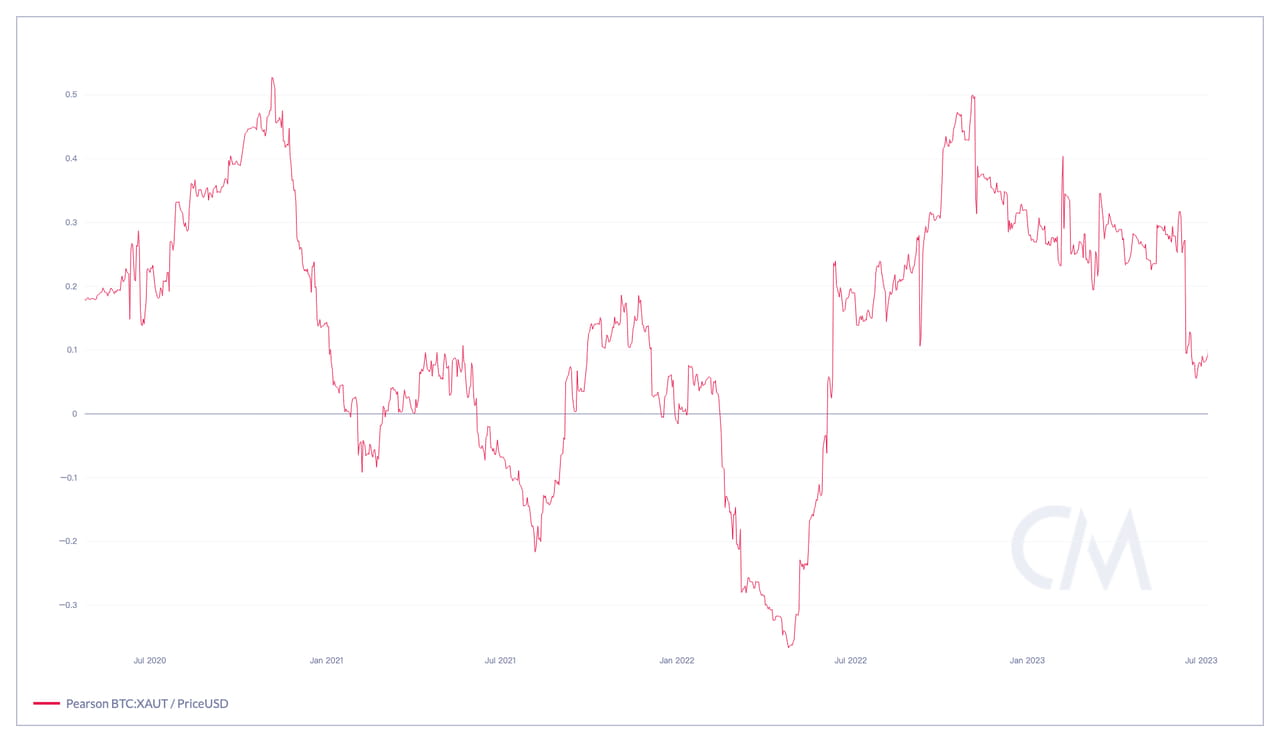

Fondsmanager aus traditionellen Märkten schätzen die Rolle von BTC bei der Risikodiversifizierung mehr. Die Preisentwicklung von BTC und Gold hat nie ein „starkes Korrelations“-Niveau erreicht, und die Korrelation mit den US-Aktienindizes ist im Jahr 2023 auf nahezu 0 gefallen. Gleichzeitig gehört BTC zu einer völlig anderen Anlageklasse, die das Gesamtrisiko des Portfolios etwas diversifizieren kann. Die Compliance von BTC wird ebenfalls allgemein anerkannt, was das rechtliche Risiko einer Investition in BTC erheblich reduziert.

Änderungen der 90-Tage-Preiskorrelation zwischen BTC und Gold ab Juli 2020. Quelle: CoinMetrics

Änderungen der 90-Tage-Preiskorrelation zwischen BTC und Gold ab Juli 2020. Quelle: CoinMetrics

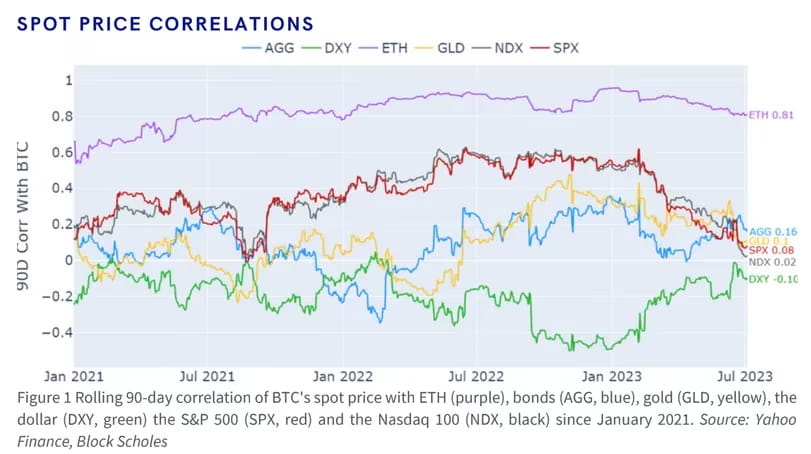

Die Korrelation zwischen BTC-Preis und US-Aktienindizes seit Januar 2021. Quelle: Block Scholes

Die Korrelation zwischen BTC-Preis und US-Aktienindizes seit Januar 2021. Quelle: Block Scholes

Makro-Hedgefonds-Manager legen mehr Wert auf Liquidität. Ihre Strategien investieren normalerweise in Anleihen, Devisen, Rohstoffe, Aktienindizes und andere Vermögenswerte und sie handeln lieber über Derivate als über Spots; „Liquidität“ ist der Kern. Makro-Trading erfordert ein genaues Timing von Liquiditätsbewegungen und „Ein- und Ausstieg“ mit der höchsten Geschwindigkeit und den niedrigsten Kosten. Als aufstrebender Vermögenswert kann die Liquidität von BTC mit der von Devisen mit der globalen Liquidität des Bitcoin-Netzwerks und den zahlreichen Derivaten vergleichbar sein.

Noch wichtiger ist, dass Händler aufgrund der hohen Geschwindigkeit und der niedrigen Transaktionskosten, die das Bitcoin-Netzwerk und die Krypto-Infrastruktur mit sich bringen, die Bereitstellung und den Abfluss von Liquidität in Sekundenschnelle abschließen können, ohne ständig mit zahlreichen Drittinstitutionen am Telefon verhandeln oder auf die Annahme von Geboten im außerbörslichen System mit geringer Liquidität warten zu müssen. Diese oben genannten Vorteile machen BTC empfindlicher gegenüber Marktstimmungen und Makroereignissen, was sich in seinen Preisschwankungen und Volatilitätsbewegungen widerspiegelt.

BTC-Preisbewegung von Januar bis Juli 2023. Beachten Sie die violetten Teile in der Grafik, die der Bankenkrise im März, der Zinserhöhung der Fed im Mai und den Spot-Bitcoin-ETF-Einreichungen um Juli entsprechen. Quelle: blofin.com

BTC-Preisbewegung von Januar bis Juli 2023. Beachten Sie die violetten Teile in der Grafik, die der Bankenkrise im März, der Zinserhöhung der Fed im Mai und den Spot-Bitcoin-ETF-Einreichungen um Juli entsprechen. Quelle: blofin.com

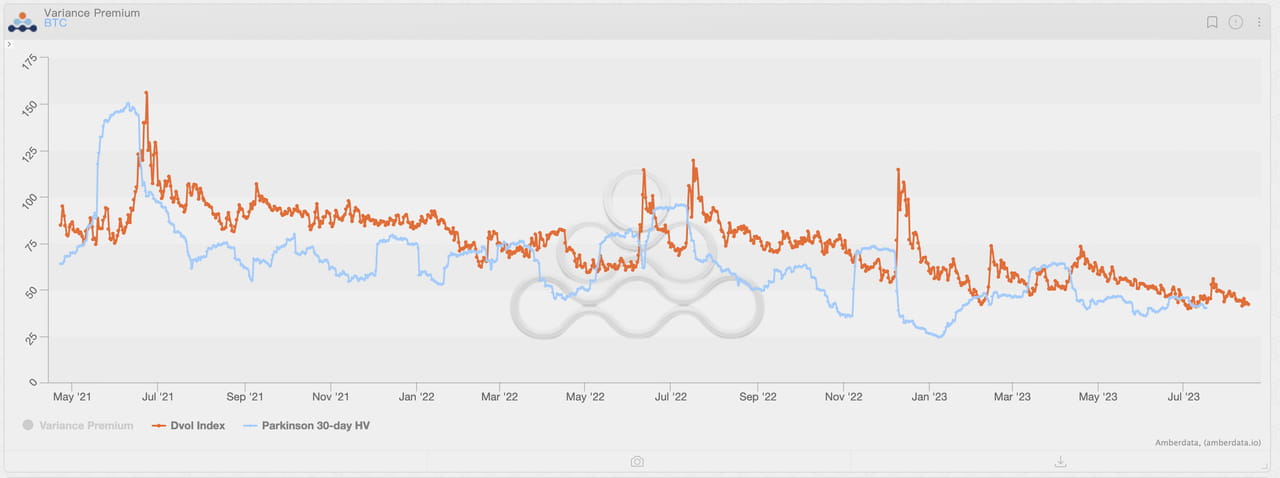

Änderungen des BTC DVOL-Volatilitätsindex und der realisierten Volatilitätsniveaus seit Mai 2021. Es ist nicht schwer festzustellen, dass der Volatilitätsindex von BTC empfindlicher auf Makroänderungen reagiert. Quelle: Amberdata Derivatives

Änderungen des BTC DVOL-Volatilitätsindex und der realisierten Volatilitätsniveaus seit Mai 2021. Es ist nicht schwer festzustellen, dass der Volatilitätsindex von BTC empfindlicher auf Makroänderungen reagiert. Quelle: Amberdata Derivatives

Änderungen im BTC DVOL Volatility Index und „Volatility of Volatility“ seit August 2022. Das Volatility in BTC bewegt sich im Vergleich zum Volatilityindex schneller und sensibler. Quelle: Amberdata Derivatives

Änderungen im BTC DVOL Volatility Index und „Volatility of Volatility“ seit August 2022. Das Volatility in BTC bewegt sich im Vergleich zum Volatilityindex schneller und sensibler. Quelle: Amberdata Derivatives

Kurz gesagt, egal ob es sich um einen Krypto-Gläubigen, einen Fondsmanager auf dem traditionellen Markt oder einen Händler im Makro-Hedgefonds handelt, BTC erfüllt die Anforderungen fast aller Arten von Anlegern in Bezug auf Funktionalität, Compliance, Risikomanagement, Liquidität und Handel. Es ist schwierig, ein Makroziel zu haben, das diese Anforderungen gleichzeitig erfüllen kann; mit anderen Worten, BTC ist ein natürliches Makro-Handelsziel.

Ethereum: Ein „Softwareunternehmen“ mit einem KGV von 312,58

Kryptomarktinvestoren vergleichen gerne BTC und ETH miteinander. In Bezug auf die Marktkapitalisierung belegen BTC und ETH den ersten und zweiten Platz in der Rangliste der Krypto-Marktkapitalisierung, und jeder Kryptohändler kennt beide.

Investoren in traditionellen Märkten sind das nicht. Sie sind bei ETH vorsichtiger: Sieht man von den möglichen Compliance-Risiken von ETH einmal ab, betrachtet man den Einfluss der Ethereum-Gründer und -Entwickler auf die Entwicklung der Ethereum-Blockchain sowie Ethereums „Smart Contract as a Service“-Modell, handelt es sich eher um ein „Softwareunternehmen“, ähnlich den IT-Giganten Amazon und Microsoft, als um einen „reinen Liquiditätscontainer“ wie Bitcoin.

Tatsächlich haben einige Forscher und Händler ETH anhand eines auf Unternehmensfinanzierung basierenden Rahmens interpretiert:

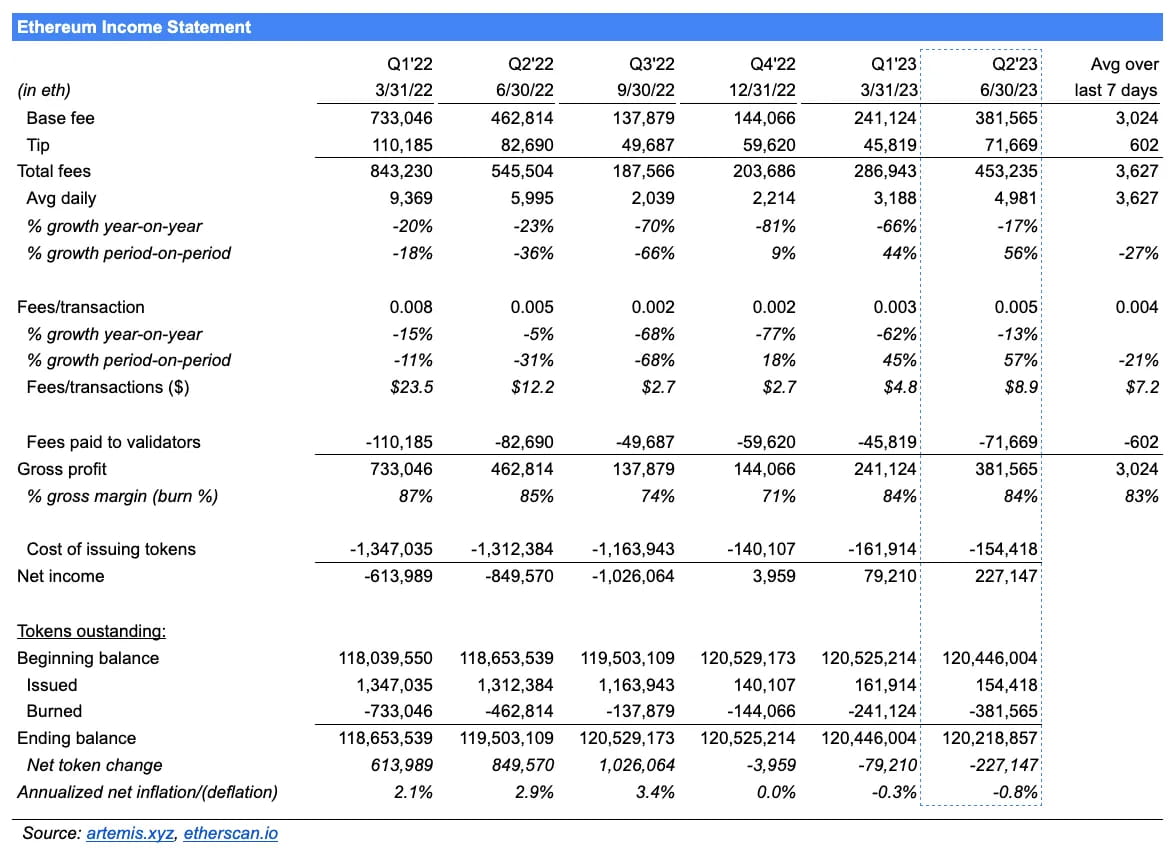

Gewinn- und Verlustrechnung von Ethereum. Quelle: artemis.xyz

Gewinn- und Verlustrechnung von Ethereum. Quelle: artemis.xyz

Dann erscheint es sinnvoll, einen analytischen Rahmen zu verwenden, der auf Aktiengrundlagen basiert, um ETH zu analysieren. Glücklicherweise ist es aufgrund der Transparenz der Blockchain selbst nicht schwierig, das Echtzeitangebot und den Echtzeitpreis von ETH zu erhalten. In ähnlicher Weise haben wir mit den Bemühungen von Forschern wie Sam Andrew auch die finanzielle Situation des Ethereum-Netzwerks auf eine praktikablere Weise erhalten. Lassen Sie uns gemeinsam das aktuelle KGV (KGV) von Ethereum schätzen:

Berechnet ab dem Zeitpunkt der offiziellen Einführung von ETH in PoS, also vom 4. Quartal 2022 bis zum 2. Quartal 2023, beträgt der Gesamtnettoertrag (USD) des Ethereum-Netzwerks: (3.959 * 1.301) + (79.210 * 1.589) + (227.147 * 1.861) = 553.735.916 $, was einem annualisierten Nettoertrag von ungefähr 738.314.555 $ entspricht;

Der durchschnittliche Spotpreis von ETH (17. Juli) liegt bei etwa 1.920 $;

Das Echtzeit-Gesamtangebot an ETH (17. Juli) beträgt etwa 120.201.013;

Daher beträgt das KGV für ETH = 1.920/(738.314.555/120.201.013) = 312,58.

312,58! Das ist ein erstaunlicher KGV-Wert. Zum Vergleich haben wir das KGV der Magnificent 7 (die sieben größten Tech-Aktien nach Marktkapitalisierung) am US-Aktienmarkt beigefügt*:

AAPL: 32,38

AMZN: 164,24

ETH: 312,58

GOOGL: 27,93

META: 38,32

MSFT: 36,92

NVDA: 207,62

TSLA: 82,76

*: Der Preis für die KGV-Berechnung basiert auf dem Schlusskurs der Aktie vom 14. Juli. Der Preis für die ETH-KGV-Berechnung basiert auf dem Intraday-Durchschnittskurs vom 17. Juli.

Zweifellos hat Ethereum als „Softwareunternehmen“ unsere ursprünglichen Erwartungen deutlich übertroffen. Wenn man bedenkt, dass es keine Dividenden zahlt und sich nach der Umstellung auf PoS immer noch in der Phase des schnellen Wachstums befindet, ist sein hohes KGV ähnlich hoch wie das von NVDA unter dem Segen der KI. Verglichen mit dem KGV von AMZN ist das hohe KGV von ETH als zentralem Infrastrukturanbieter der Kryptoindustrie nicht schwer zu verstehen. Zusammenfassend lässt sich sagen, dass die Anleger ETH hoch bewertet haben und auf die unendlichen Möglichkeiten der zukünftigen Entwicklung von ETH gespannt sind.

Während Ethereum jedoch gemäß der Unternehmenslogik völlig selbstkonsistent sein kann, sind BTC und ETH offiziell unterschiedliche Wege gegangen.

Getrennte Wege

Wohin werden BTC und ETH im Kontext von „Crypto 3.0“ gehen?

BTC: Krypto ist Makro

Es besteht kein Zweifel, dass der Preis von BTC von makroökonomischen Bedingungen und Änderungen der makroökonomischen Bedingungen innerhalb des Kryptomarktes abhängen wird. Daher werden Zinssätze und Marktanteile wichtige Einflussfaktoren für BTC sein. Zinssätze beeinflussen die Erwartungen, während Marktanteile die Größe der Marktkapitalisierung beeinflussen.

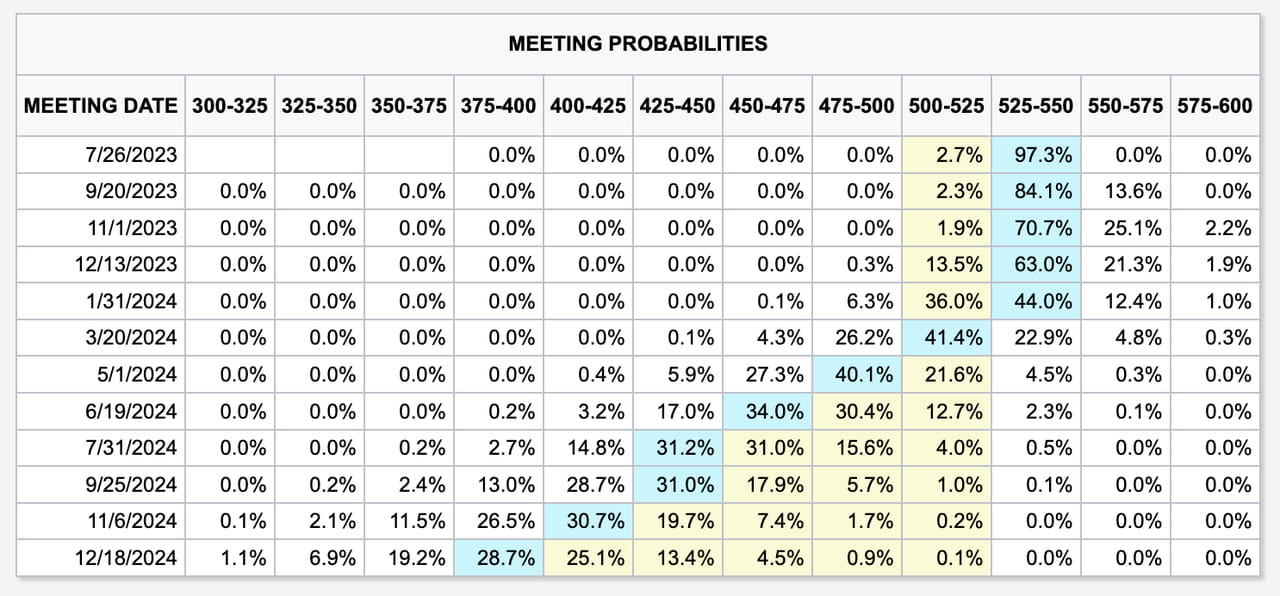

Auf dem Zinsmarkt wird die Federal Reserve die Zinsen in den nächsten 6 Monaten nicht senken, während die Europäische Zentralbank angesichts der drohenden hohen Inflation keine Schwäche zeigen wird. Die oben genannte Situation bedeutet, dass hohe Zinsen die Performance von BTC weiterhin belasten werden. Allerdings stützen auch einige potenziell positive Faktoren den BTC-Preis, wie beispielsweise die mögliche Notierung von Spot-Bitcoin-ETFs.

Die neueste Zinsprognose der Fed vom 17. Juli 2023. Quelle: CME Group

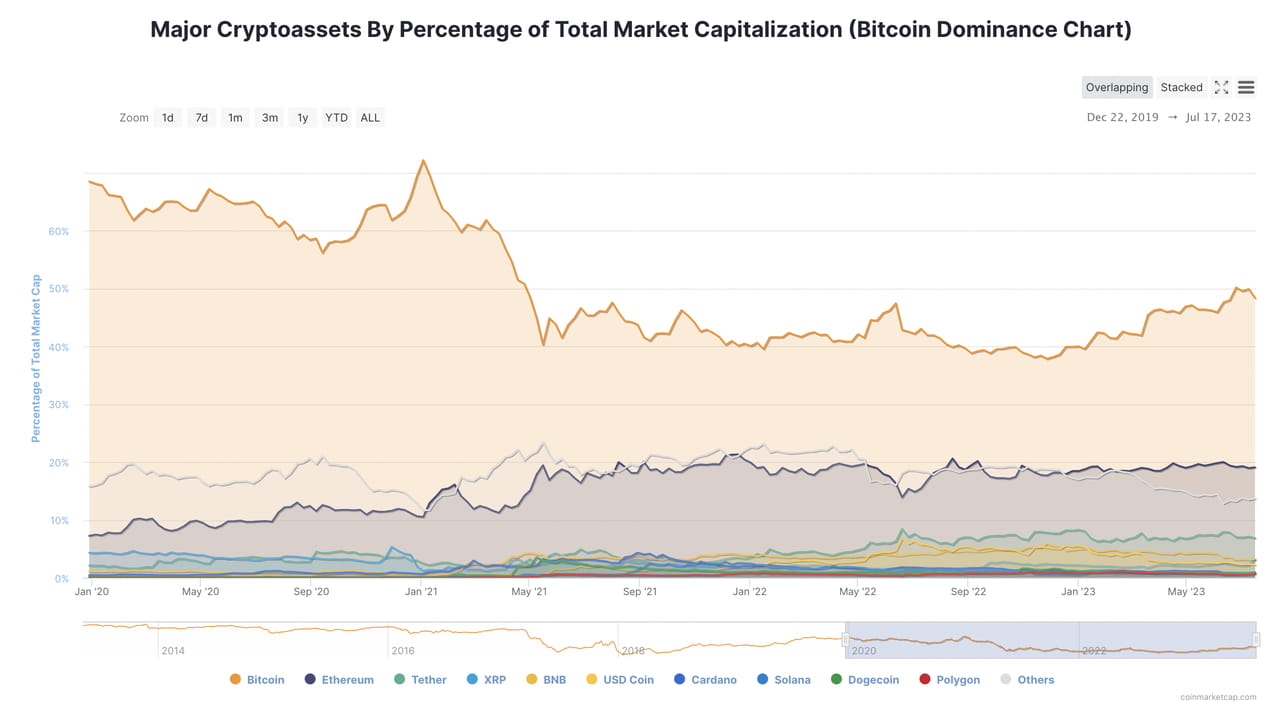

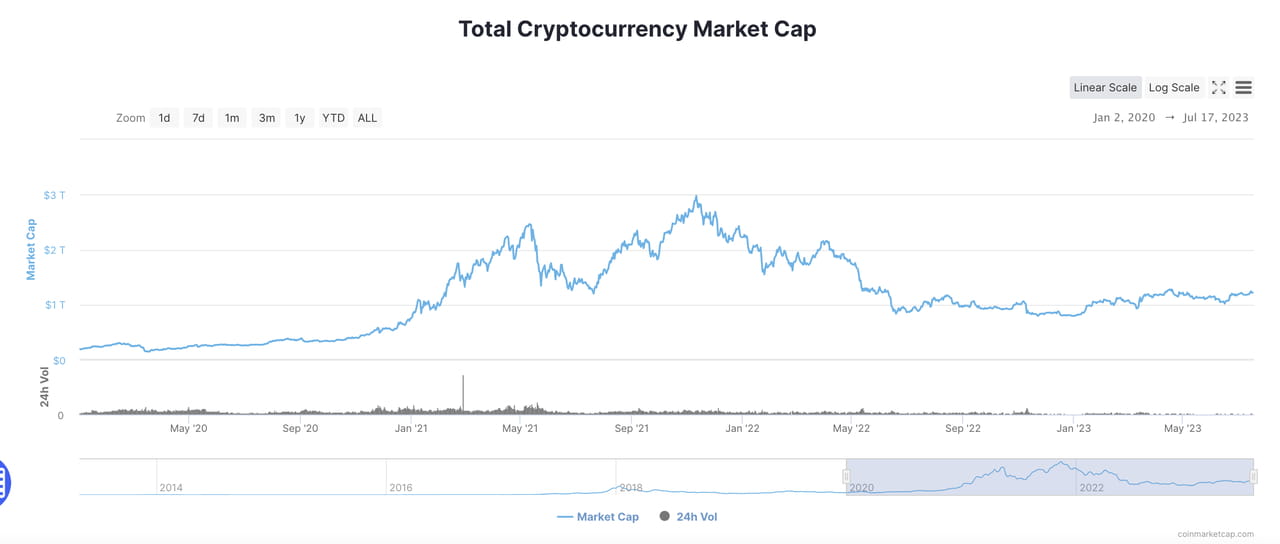

Darüber hinaus wird sich auch die interne Liquiditätsverteilung auf dem Kryptomarkt auf den BTC-Preis und die Marktkapitalisierung auswirken. Von Anfang 2021 bis Ende 2022 sank der Marktanteil von BTC aufgrund der Auswirkungen des Bullenmarktes und der „Altcoin-Saison“ allmählich von über 60 % auf 40 bis 45 %. Dann erholte sich der Marktanteil von BTC ab Januar 2023, begünstigt durch institutionelle Käufe und Liquiditätsrückführung. Bis Juli 2023 lag der Marktanteil von BTC bei etwa 50 %.

Zu Zeiten eines Zinssatzes von 0 % beträgt die gesamte Marktkapitalisierung des Kryptomarktes etwa 3 Billionen US-Dollar. Zu Zeiten eines Zinssatzes von 5,25 % ist die gesamte Marktkapitalisierung des Kryptomarktes auf etwa 1,20 Billionen US-Dollar gefallen, etwa 40 % des Höchststands. Zwischen November 2021 und März 2022 verlor der Kryptomarkt aufgrund des Erwartungsmanagements der Fed fast 1 Billion US-Dollar an Marktkapitalisierung. Im März erhöhte die Fed die Zinsen um 25 Basispunkte, zu diesem Zeitpunkt betrug die gesamte Marktkapitalisierung des Kryptomarktes etwa 2 Billionen US-Dollar, 67 % des Höchststands.

In Anbetracht der Tatsache, dass von der Federal Reserve in den nächsten Jahren voraussichtlich keine unbegrenzte QE-Politik wie in den Jahren 2020–2021 verfolgt wird, wird die gesamte Marktkapitalisierung des Kryptomarktes aufgrund von Erwartungsänderungen 1 Billion US-Dollar nicht überschreiten.

Lassen Sie uns dies auf der Grundlage der obigen Logik erweitern.

Angesichts des derzeitigen Mangels an externer Liquidität im Kryptomarkt gehen wir davon aus, dass der zukünftige Preis von BTC vollständig von Zinsänderungen und Markterwartungen abhängt und sich in Änderungen des Marktanteils niederschlägt.

Angesichts der anhaltend hohen Zinsen und des Mangels an externer Liquidität ist es nicht leicht, vor Januar 2024 mit einem deutlichen Anstieg der gesamten Marktkapitalisierung des Kryptomarktes zu rechnen. Selbst wenn es zu „Käufen in Erwartung“ kommt, wird der erwartete Anstieg der Krypto-Marktkapitalisierung im optimistischsten Szenario 500 Milliarden US-Dollar nicht übersteigen.

Das Gesamtangebot an BTC beträgt etwa 19,43 Millionen und wird sich innerhalb eines Jahres nicht wesentlich um mehr als 5 % ändern.

Betrachten Sie kurz die folgenden drei Situationen:

Die Erwartungen der Anleger sind nicht besser, und die Marktkapitalisierung der Kryptowährungen ist begrenzt. Die gesamte Marktkapitalisierung wird sich zwischen 1,20 und 1,40 Billionen US-Dollar stabilisieren, und der Marktanteil von BTC wird sich kaum ändern und bei etwa 50 % bleiben. Das bedeutet, dass die Marktkapitalisierung von BTC zwischen 600 und 700 Milliarden US-Dollar schwanken wird und der Preis zwischen 30.880 und 36.026 US-Dollar schwanken wird.

Der Spot Bitcoin ETF wurde erfolgreich abgeschlossen und weckte bei den Anlegern gute Erwartungen. Die Marktkapitalisierung der Kryptowährungen erholte sich auf rund 1,50 bis 1,60 Billionen US-Dollar.

- Wenn der Marktanteil von BTC nicht steigt, wird sich die Marktkapitalisierung von BTC bei etwa 750 bis 800 Milliarden US-Dollar stabilisieren und der Preis wird seinen Höchststand bei 41.173 US-Dollar erreichen. Selbst wenn die Erholung nicht stark genug ist, wird der Preis von BTC über 38.500 US-Dollar liegen.

- Wenn ein Spot-ETF erfolgreich ist und den Marktanteil von BTC auf 60 % steigert. Im besten Fall erreicht die Marktkapitalisierung von BTC 960 Milliarden US-Dollar bei einem Stückpreis von über 49.400 US-Dollar. Selbst wenn die allgemeine Rallye des Kryptomarktes nicht dramatisch genug ist, wird die Marktkapitalisierung von BTC auf 900 Milliarden US-Dollar bei einem Stückpreis von 46.300 US-Dollar steigen.

Es wird erwartet, dass die Zinssenkungen mit positiven Erwartungen wie Spot-Bitcoin-ETFs und der Halbierung von Bitcoin einhergehen und so eine starke Liquiditätsrückführung auf dem Kryptomarkt begünstigen und die Marktkapitalisierung der Kryptowährungen auf über 1,70 Billionen US-Dollar steigen lassen wird.

- Wenn der Marktanteil von BTC nicht steigt, wird die Marktkapitalisierung von BTC mehr als 850 Milliarden US-Dollar erreichen und der Preis wird auf über 43.700 US-Dollar steigen.

- Wenn der Marktanteil von BTC auf 60 % steigt, erreicht die Marktkapitalisierung von BTC mehr als 1,02 Billionen US-Dollar und der Preis etwa 52.500 US-Dollar.

Zusammenfassend lässt sich sagen, dass die Makrofaktoren für BTC relativ günstig sind und der Höchststand des BTC-Preises hauptsächlich von den Zinssätzen und den Markterwartungen abhängt.

ETH: „So werden Sie ein profitableres Unternehmen“

In Anbetracht der Tatsache, dass BTC zum Protagonisten der Makroerzählung geworden ist, wäre es für ETH möglicherweise sinnvoller, sich um seine Anwendung zu bemühen. Daher ergeben sich für ETH die Faktoren, die seinen Preis beeinflussen, hauptsächlich aus seiner neuen Erzählung und der Frage, ob es weit verbreitet sein kann. Da sich diese Faktoren im Nettoeinkommen des Ethereum-Netzwerks widerspiegeln, können wir die mögliche Preisbewegung von ETH anhand der Änderungen des KGV ermitteln.

Betrachten Sie in ähnlicher Weise einfach die folgenden drei Situationen:

Das Cancun-Upgrade verbesserte die Layer2-Geschwindigkeit von Ethereum erheblich, reduzierte die Transaktionskosten und förderte den Ausbruch des Ethereum-Layer2-Ökosystems. Die Rentabilität des Ethereum-Netzwerks blieb bestehen, wobei der Nettogewinn vor dem Cancun-Upgrade pro Quartal um 50 % stieg und sich der Nettogewinn danach pro Quartal verdoppelte.

- Unter der Annahme, dass sich das ETH-KGV nicht wesentlich ändert, wird das KGV aufgrund starker Anlegererwartungen bei etwa 300 verbleiben. Im Jahr 2023 beträgt der Nettogewinn im zweiten Quartal 423 Mio. USD, im dritten Quartal 635 Mio. USD und im vierten Quartal 953 Mio. USD. In diesem Szenario würde der Gesamtumsatz des ETH-Netzwerks im Jahr 2023 2,137 Mrd. USD erreichen. Wenn man bedenkt, dass die ETH-Deflation dazu führen wird, dass das Gesamtangebot an ETH auf etwa 120 Mio. sinkt, könnte der Durchschnittspreis von ETH Anfang 2024 5.300 USD und im ersten Quartal nach dem Cancun-Upgrade 9.700 USD übersteigen.

- Unter der Annahme, dass die Erwartungen der Anleger neutraler sind und das KGV von ETH wieder auf etwa 150 zurückgeht (nahe an vergleichbaren Unternehmen wie AMZN), wird der Durchschnittspreis von ETH in diesem Szenario Anfang 2024 etwa 2.670 $ und im ersten Quartal nach dem Cancun-Upgrade fast 4.900 $ erreichen.

Der Gewinn des Ethereum-Netzwerks ist relativ stabil, mit einem Anstieg des Nettoeinkommens um 25 % pro Quartal. Nach dem Cancun-Upgrade stieg das Nettoeinkommen im 1. Quartal 2024 im Vergleich zum 4. Quartal 2023 um 50 %.

- Unter der Annahme, dass sich das ETH-KGV nicht wesentlich ändert, wird das KGV aufgrund starker Anlegererwartungen bei etwa 300 verbleiben. Im Jahr 2023 beträgt der Nettogewinn im zweiten Quartal 423 Mio. USD, im dritten Quartal 529 Mio. USD und im vierten Quartal 661 Mio. USD. In diesem Szenario wird der Gesamtnettogewinn des ETH-Netzwerks im Jahr 2023 1,739 Mrd. USD erreichen, und der Durchschnittspreis von ETH könnte Anfang 2024 4.300 USD und im ersten Quartal 2024 6.500 USD übersteigen. Wenn das KGV auf etwa 150 zurückfällt, könnte der ETH-Preis Anfang 2024 durchschnittlich bei etwa 2.150 USD liegen und im ersten Quartal 2024 die Marke von 3.200 USD überschreiten.

Der Gewinn des Ethereum-Netzwerks verzeichnete einen geringfügigen Rückgang. Der Nettogewinnanstieg im 3. und 4. Quartal betrug 20 % bzw. 15 %. Die Vorteile des Cancun-Upgrades bremsten den geringfügigen Gewinnrückgang im 1. Quartal 2024 nur ein.

- Unter der Annahme, dass sich das ETH-KGV nicht wesentlich ändert, wird das KGV aufgrund starker Anlegererwartungen bei etwa 300 verbleiben. Im Jahr 2023 beträgt der Nettogewinn im zweiten Quartal 423 Mio. USD, im dritten Quartal 508 Mio. USD und im vierten Quartal 584 Mio. USD. In diesem Szenario wird der Gesamtgewinn des ETH-Netzwerks im Jahr 2023 1,641 Mrd. USD erreichen, und der Durchschnittspreis von ETH könnte Anfang 2024 4.100 USD und im ersten Quartal 2024 5.400 USD übersteigen. Wenn das KGV auf etwa 150 zurückfällt, könnte ETH Anfang 2024 im Durchschnitt bei etwa 2.050 USD liegen und im ersten Quartal 2024 die Marke von 2.700 USD überschreiten.

Zusammenfassend lässt sich sagen, dass die Zukunft von ETH stark von seiner Rentabilität abhängt. Der Segen der Erzählung, kombiniert mit nachhaltiger und wachsender Rentabilität, ist der Schlüssel, um den Preis von ETH in die Höhe zu treiben, was sich stark von BTC unterscheidet.

Kreuzung

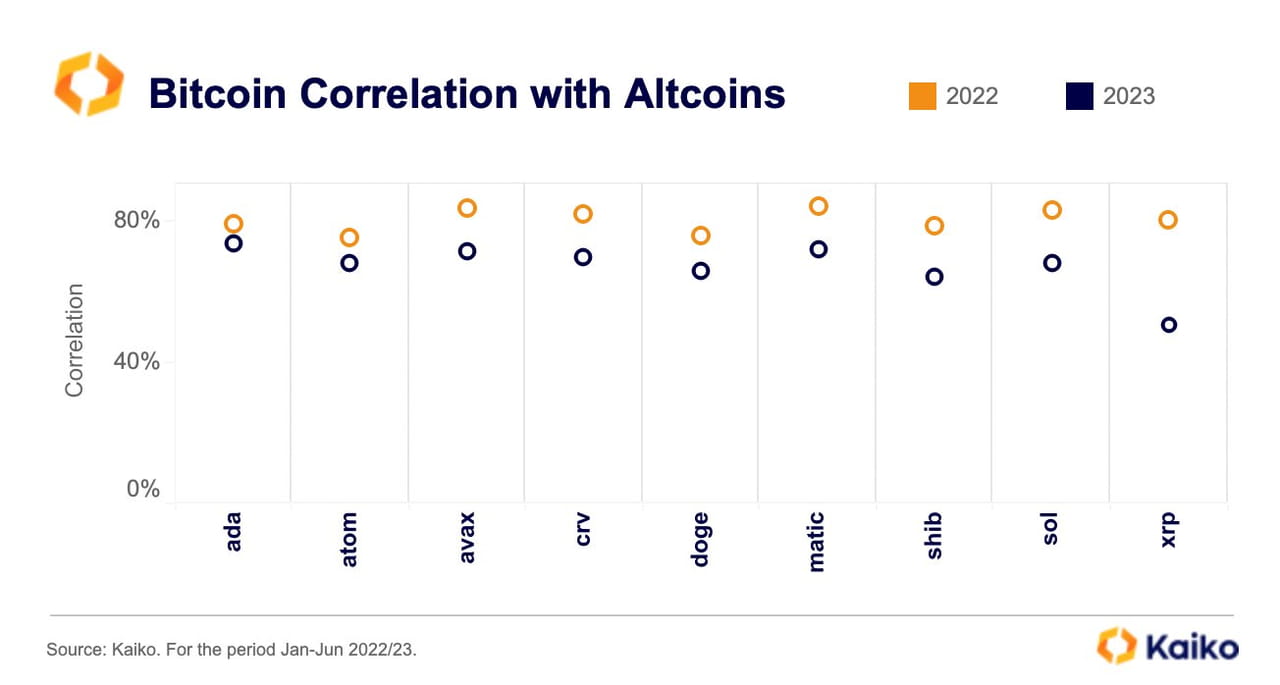

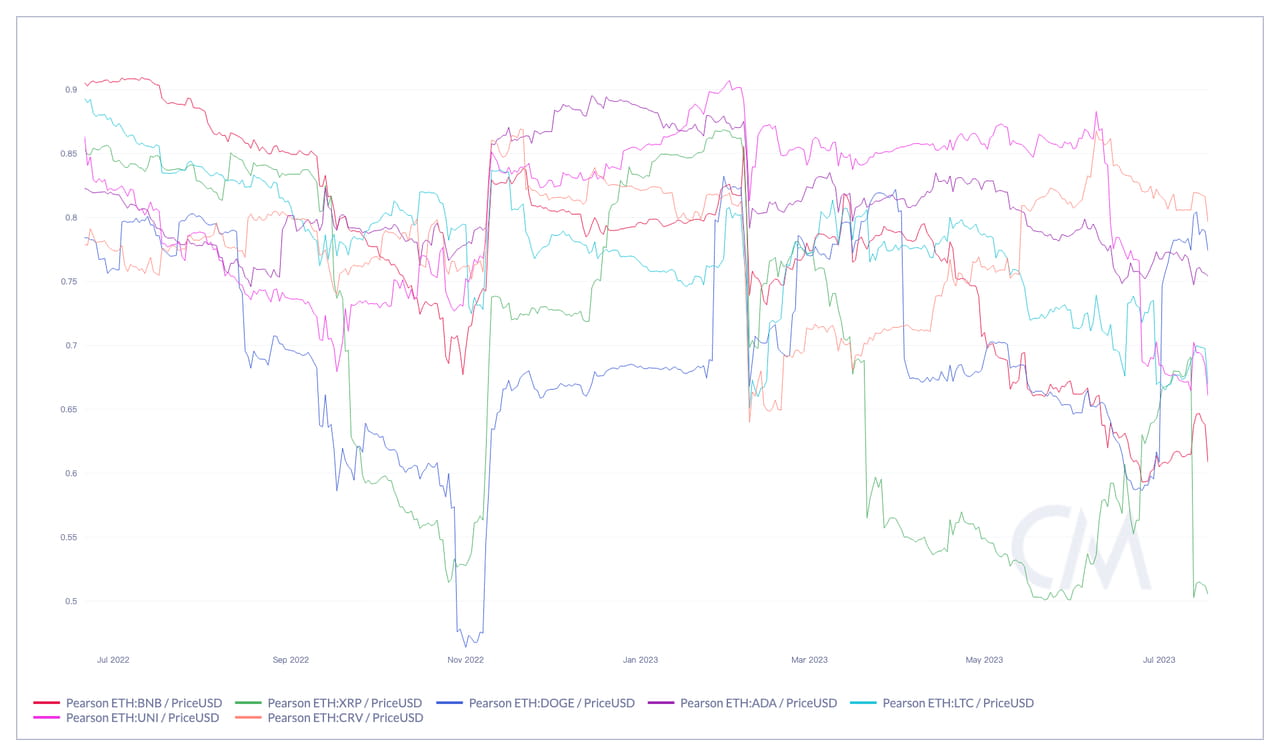

Tatsächlich besteht die „Divergenz“ bereits nicht nur in der Theorie, sondern auch zwischen BTC und ETH. Laut Statistik hat die Korrelation zwischen BTC und ETH im Jahr 2023 deutlich abgenommen, und auch zwischen BTC und Mainstream-Altcoins hat sie deutlich abgenommen. BTC scheint seinen eigenen Weg zu gehen, und die Korrelation zwischen ETH und verschiedenen Arten von Coins wie XRP, LTC und BNB schwächt sich ebenfalls ab, aber sie korreliert immer noch stärker mit Public-Chain-Coins und Projekt-Tokens wie ADA und CRV.

Wenn die Korrelation zwischen Kryptowährungen schwächer wird, werden die zuvor zur Wiederverwendung verfügbaren Analyselogiken und Handelsstrategien ganz oder teilweise wirkungslos. Der Paarhandel profitiert nicht mehr von der gewünschten Korrelationsregression, und der allgemeine Anlagerahmen, der auf Marktkapitalisierung und Kursen basiert, ist bis zu einem gewissen Grad nicht mehr anwendbar, was bedeutet, dass weitere Analysen, die auf den Grundlagen des Projekts selbst basieren, wichtiger werden.

Es ist an der Zeit, den Kryptomarkt mithilfe von zwei oder mehr Methoden zu analysieren. Krypto 3.0 ist da; die Zeiten schreiten voran. Bitcoin wird stärker in die Makroökonomie und die traditionellen Märkte integriert, während Ethereum ein „großartiges Unternehmen“ werden muss und andere Kryptowährungen ihren eigenen Weg gehen müssen. Auf dem Kryptomarkt, wo sich Makro- und Mikrostrukturen schnell ändern, müssen wir mit dem Tempo der Zeit Schritt halten.

Dieser Bericht basiert auf öffentlichen Quellen, die als zuverlässig gelten, aber Blofin übernimmt keine Garantie für die Richtigkeit oder Vollständigkeit der hierin enthaltenen Informationen. Der Bericht wurde nur zu Informationszwecken erstellt und stellt kein Angebot oder eine Empfehlung zum Kauf, Besitz oder Verkauf von Kryptowährungen (Token) oder zur Durchführung von Investitionstätigkeiten dar. Alle hierin enthaltenen Meinungen oder Äußerungen spiegeln eine zum Veröffentlichungsdatum getroffene Einschätzung wider, und Blofin behält sich das Recht vor, seine Bestätigung jederzeit nach eigenem Ermessen zurückzuziehen oder zu ändern. Blofin wird die Themen der Berichte regelmäßig oder unregelmäßig verfolgen, um festzustellen, ob die Bestätigung angepasst werden muss, und sie rechtzeitig veröffentlichen.

Blofin achtet mit der gebotenen Sorgfalt darauf, dass der Bericht ein wahrheitsgetreues und faires Bild ohne mögliche Einflüsse Dritter vermittelt. Es besteht keine Verbindung zwischen Blofin und dem im Bericht erwähnten Thema, die die Objektivität, Unabhängigkeit und Unparteilichkeit des Berichts beeinträchtigen würde.

Der Handel mit und die Investition in Kryptowährungen (Token) können erhebliche Risiken wie Preisvolatilität und Illiquidität bergen. Anleger sollten sich der potenziellen Risiken voll bewusst sein und den Inhalt des Berichts nicht als einzige Informationen für Anlagetätigkeiten betrachten. Weder die Produkte noch Blofin Inc. noch einer seiner Autoren oder Mitarbeiter haften gegenüber einer Partei für direkte oder indirekte Verluste, die angeblich dadurch entstanden sind.

Alle Rechte vorbehalten für Blofin.