Wie könnte die Volatilität von Krypto-Assets, insbesondere von asset-backed Stablecoins, auf das traditionelle Finanzsystem übergreifen?

Aktuelle Studie zeigt:

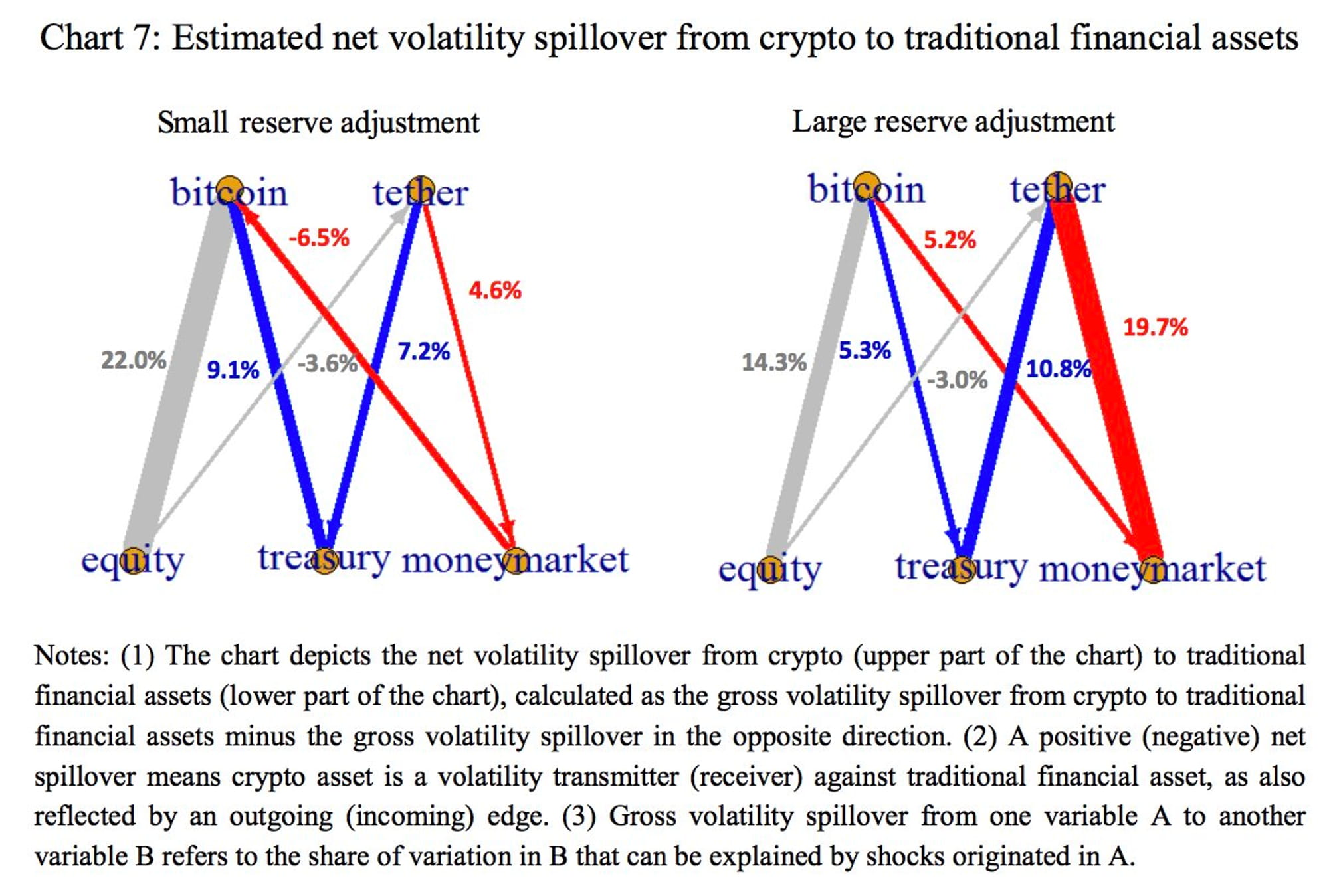

Beim Übergang von der kleinen zur großen Reserveanpassung wird Tether zu einem stärkeren Volatilitätstransmitter gegenüber Geldmarktinstrumenten, wobei der Nettovolatilitätsüberschuss deutlich von positiven 4,6 % auf positive 19,7 % steigt.

Eine große Reserveanpassung durch Tether könnte Bitcoin von einem Nettovolatilitätsempfänger zu einem Nettosender gegenüber Geldmarktinstrumenten machen, wobei sich der Nettovolatilitätsüberlauf von minus 6,5 % auf plus 5,2 % ändern würde.

Bei US-Staatsanleihen und Aktien lässt sich kein merklicher Anstieg der Netto-Übertragungseffekte von kleinen auf große Reserveanpassungen feststellen.

Wir sind besorgt, dass das Scheitern von Stablecoins in extremen Fällen zu groß angelegten Rücknahmen und Notverkäufen ihrer Reserveaktiva führen könnte, was möglicherweise erhebliche Auswirkungen auf das traditionelle Finanzsystem wie den Geldmarkt haben könnte.

Was können wir tun, um das Risiko zu verringern, dass sich solche Ereignisse im Zuge der Auswirkungen auf FTX und Alameda ereignen?

Nachfolgend finden Sie die Lösungen:

Standardisierte und regelmäßige Offenlegung der Währungsreserven.

Verbesserungen beim Liquiditätsmanagement von Stablecoins durch die Auferlegung von Beschränkungen bei der Zusammensetzung der Reserveaktiva und die Forderung nach klar definierten Rücknahmerechten.