TL;DR

Das Arbitrum-Projekt wird von einem starken akademischen Team mit einem tiefen Verständnis der theoretischen und praktischen Aspekte der Blockchain-Technologie unterstützt. Dieses Wissen und diese Erfahrung versetzen sie in die einzigartige Lage, die Skalierbarkeitsprobleme anzugehen, mit denen Ethereum und andere Blockchain-Plattformen konfrontiert sind.

Das Arbitrum-Ökosystem entwickelt sich rasant, insbesondere in den Bereichen DeFi, DEX und GameFi. Bemerkenswerte Projekte sind Camelot, Pendle Finance, Radiant Finance und GMX im DeFi- und DEX-Bereich sowie Treasure Dao im GameFi-Sektor.

Wichtige Ethereum-Upgrades, wie das bevorstehende Cancun-Upgrade, sind bedeutende Ereignisse im Web3-Bereich. Diese Upgrades lösen häufig Wellen des Interesses und der Entwicklung im Ethereum-Ökosystem aus, und Arbitrum als Layer-2-Lösung für Ethereum wird von diesen Fortschritten profitieren.

Unter Verwendung des Mcap/TVL-Verhältnisses als Maßstab haben wir den Token-Preis für die bevorstehende Token-Veröffentlichung und während des Upgrade-Zeitraums in Cancun geschätzt und prognostizieren eine potenzielle zukünftige Preisspanne von 1,59 bis 11,08 US-Dollar.

1. Einführung von Arbitrum

1.1 Der Hintergrund

Arbitrum, eine innovative Layer 2 (L2)-Skalierbarkeitslösung, die von Offchain Labs entwickelt wurde, bietet eine einzigartige Lösung zur Verbesserung der Leistung des Ethereum-Netzwerks. Dies wird durch den Einsatz der Optimistic Rollup-Technologie erreicht, die durch ein neuartiges interaktives Challenge-Protokoll mit mehreren Runden unterstützt wird. Derzeit sind zwei verschiedene Arbitrum-Ketten im Ethereum-Mainnet in Betrieb: Arbitrum One, das auf Optimistic Rollup basiert, und Arbitrum Nova, das nach dem AnyTrust-Prinzip arbeitet. Beide Mechanismen zielen darauf ab, die Kosten für die Streitbeilegung in Layer 1 (L1)-Ketten durch Segmentierung des betrugssicheren Prozesses zu senken.

Arbitrum ist ein Äquivalent zur Ethereum Virtual Machine (EVM) und basiert auf Geth, einer hochflexiblen virtuellen Maschine, die jeden Ethereum-Bytecode ausführen kann. Arbitrum verwendet auch eine ähnliche Berechnung der Gaskosten, die der von Ethereum entspricht.

Die Architektur von Arbitrum schreibt vor, dass Validatoren auf einen vorgeschlagenen neuen Status setzen und Blöcke vorschlagen, wodurch eine zusätzliche Überprüfungsebene hinzugefügt wird. Genauer gesagt sind Validatoren dafür verantwortlich, Transaktionsdaten aus dem SequencerInbox-Vertrag abzurufen, die Transaktionen auf einer lokalen WebAssembly Virtual Machine (WAVM) auszuführen und anschließend den lokalen L2-Status zu aktualisieren. Anschließend setzen Validatoren auf den neuen Status, schlagen neue Blöcke vor und treten in eine 7-tägige Einspruchsphase ein, bevor sie den Block endgültig bestätigen.

Das Unterscheidungsmerkmal von Arbitrum liegt in seinem Betrugsschutzmechanismus. Während viele Systeme wie Optimism eine umfassende Ausführungsverfolgung erfordern, um Betrug nachzuweisen, befürwortet Arbitrum einen feineren Ansatz. Die Sorge besteht darin, dass eine umfassende Interaktion dazu führen könnte, dass der Betrugsschutz eine überwältigende Anzahl von Transaktionen enthält und das Gaslimit überschreitet. Als Lösung postuliert Arbitrum, dass eine einzige falsche Anweisungsausführung einen Betrugsschutz auslösen kann, ohne dass alle Anweisungen ausgeführt werden müssen. Dadurch kann Arbitrum den Betrugsschutz in mehrere Schritte aufteilen, wodurch das System Beweise für das Fehlverhalten eines Sortierers liefern und Kosten sparen kann, indem lediglich nachgewiesen wird, dass ein Sortierer eine bestimmte Anweisung falsch ausgeführt hat.

1.2 Teamhintergrund

Das Arbitrum-Projekt wird von Offchain Labs entwickelt, einem Team unter der Leitung erfahrener Akademiker und Fachleute auf dem Gebiet der Informatik.

Zum Gründungsteam gehört Ed Felten, ein ehemaliger stellvertretender Technologiechef des Weißen Hauses und Professor für Informatik an der Princeton University. Neben Felten wird das Team durch Steven Goldfeder und Harry Kalodner vervollständigt, die zum Zeitpunkt der Gründung von Arbitrum Doktoranden der Informatik an der Princeton University waren.

Dieser starke akademische Hintergrund und die professionelle Expertise verleihen dem Team von Offchain Labs ein tiefes Verständnis der theoretischen und praktischen Aspekte der Blockchain-Technologie. Diese Kombination aus Wissen und Erfahrung versetzt sie in die einzigartige Lage, die Skalierbarkeitsprobleme von Ethereum und anderen Blockchain-Plattformen anzugehen.

1.3 Zeitplan für die Entscheidungsentwicklung

August 2018: Arbitrum stellte auf der Usenix Security Conference Arbitrum Virtual Machines (AVMs) vor und schlug die Ausführung von Transaktionen außerhalb der Kette vor.

August 2021: Der Start des Arbitrum One-Mainnets, einer vollständigen Optimistic Rollup-Lösung, erfolgte.

September 2021: Der Arbitrum Sequencer war aufgrund einer Überlastung mit Transaktionen kurzzeitig offline.

Oktober 2021: Das Team schlug Arbitrum Nitro vor, ein Upgrade von Arbitrum One, mit dem Ziel, AVM in Web Assembly (WASM) umzuwandeln und den EVM-Emulator durch Geth zu ersetzen, um eine bessere Leistung und EVM-Kompatibilität zu erreichen.

März 2022: AnyTrust Chain wurde vorgeschlagen. Dabei werden Transaktionsdaten außerhalb der Kette gespeichert, um niedrigere Transaktionsgebühren und höhere Geschwindigkeiten zu erzielen. Dabei zielt es hauptsächlich auf die Spielebranche ab.

August 2022: Der Start des auf der AnyTrust-Technologie basierenden Arbitrum Nova-Mainnets erfolgte.

31. August 2022: Das Arbitrum Nitro-Mainnet ging live und bietet niedrigere Transaktionsgebühren und bessere EVM-Kompatibilität.

Februar 2023: Das Entwicklungsteam gab bekannt, dass später im Jahr eine neue Programmiersprache, Stylus, für Arbitrum One und Arbitrum Nova eingeführt wird.

März 2023: Das $ARB-Token wurde an den meisten CEX und DEX gelistet.

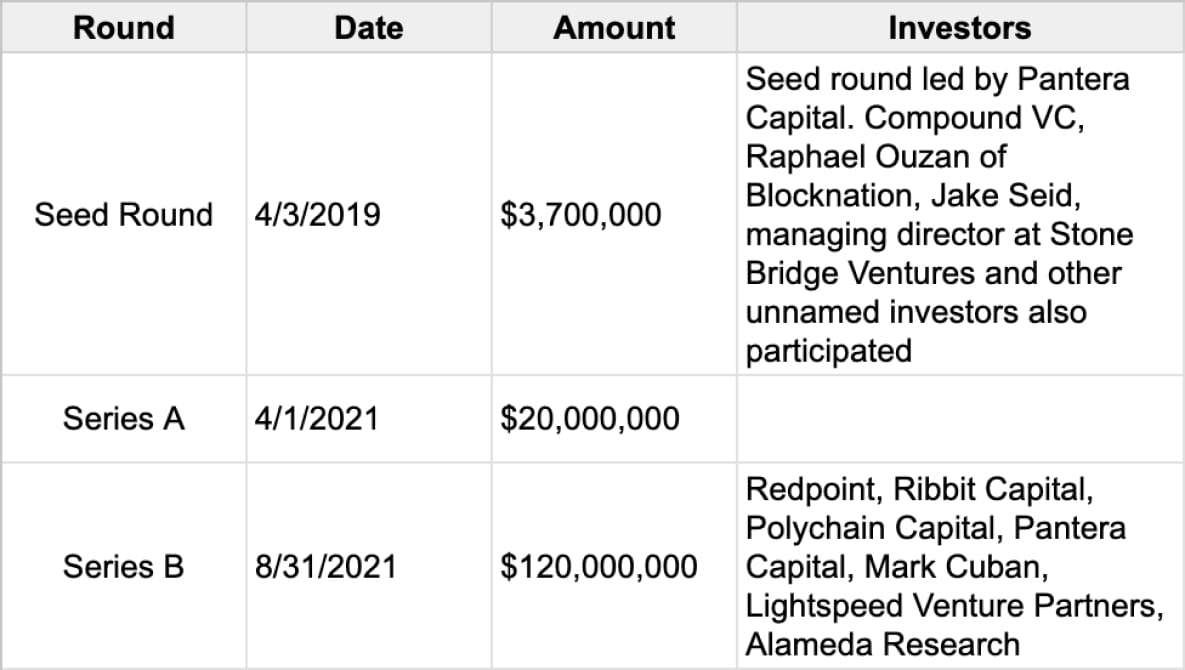

1.4 Informationen zur Mittelbeschaffung

Datenquelle: https://www.crunchbase.com/organization/offchain-labs/company_financials

2. Entscheidungsökosystem

Aus dem Diagramm können wir erkennen, dass die Entwicklung von DeFi, DEX und GameFi auf Arbitrum extrem schnell ist

2.1 DeFi

2.1.1 Camelot

Camelot ist eine ökosystemzentrierte und von der Community betriebene dezentrale Börse (DEX), die es Erstellern und Benutzern von Liquiditätspools ermöglicht, ihre anpassbare Infrastruktur für tiefe, nachhaltige und anpassbare benutzerdefinierte Liquidität zu nutzen. Camelot unterstützt die Einführung neuer Protokolle auf Arbitrum und bietet Tools zum Initiieren, Steuern und Aufrechterhalten von Wachstumsliquidität.

2.1.2 Pendle-Finanzen

Pendle Finance ist ein innovatives, erlaubnisfreies DeFi-Renditehandelsprotokoll, mit dem Benutzer ihre Erträge effektiv verwalten können. Es ermöglicht Benutzern, den aus eingesetztem ETH erzielten Ertrag zu einem ermäßigten Preis zu trennen und zu kaufen. Pendle wandelt Ertragstoken auf einzigartige Weise in standardisierte Ertragstoken (SY) um und trennt sie in zwei unterschiedliche Typen: Haupttoken (PT) und Ertragstoken (YT). Diese Token können mit einem benutzerdefinierten V2 Automated Market Maker (AMM) gehandelt werden. In diesem System funktionieren PTs ähnlich wie Nullkuponanleihen, während YTs wie Kuponzahlungen funktionieren und einen einzigartigen Ansatz für das Ertragsmanagement im DeFi-Bereich bieten.

2.1.3 Radient Finance

Radiant Finance ist ein bahnbrechendes Kreditprotokoll, das auf der LayerZero-Architektur basiert. Ursprünglich auf Arbitrum basierend, wurde es auf die öffentliche BSC-Kette ausgeweitet, um ein kettenübergreifendes Kreditprotokoll zu erstellen. Dies ermöglicht es Benutzern, auf der öffentlichen Arbitrum-Kette einzuzahlen und Vermögenswerte auf anderen öffentlichen Ketten wie Polygon, ETH und BSC auszuleihen und abzuheben. Bisher erforderten derart komplexe Vorgänge die gleichzeitige Verwendung mehrerer Kreditprotokolle und kettenübergreifender Brücken. Radiant Finance vereinfacht diesen Prozess, indem es eine Ein-Klick-Lösung anbietet.

Da wir uns auf eine Zukunft mit mehreren koexistierenden Ketten zubewegen, muss das Problem der Liquiditätsfragmentierung über verschiedene öffentliche Ketten hinweg angegangen werden. Radiant Finance löst dieses Problem, indem es Benutzern ermöglicht, sich frei zwischen verschiedenen öffentlichen Ketten zu bewegen. Diese Funktionalität unterscheidet Radiant Finance von gängigen Kreditprotokollen wie Aave und Compound, die diese Funktion derzeit nicht bieten.

2.1.4 GMX

GMX ist eine dezentrale Börse (DEX), die auf Spot- und Perpetual-Contract-Handel, insbesondere mit Derivaten, spezialisiert ist. Ursprünglich auf der BSC-Kette als Gambit gestartet, ist GMX inzwischen zu Arbitrum übergegangen und hat seine Unterstützung auf die Avalanche-Kette (AVAX) ausgeweitet. GMX unterscheidet sich von Plattformen wie dYdX und PerpetualProtocol, die Orderbuch- oder AMM-Modelle verwenden, und setzt ein globales Liquiditätsmodell ein. Dieses Modell ermöglicht es Benutzern, Liquidität bereitzustellen, nicht indem sie zwei Token im Verhältnis 1:1 bereitstellen, wie etwa ETH/USDT, sondern indem sie den von GMX ausgegebenen Liquiditätstoken GLP direkt kaufen und einsetzen. Durch das Einsetzen von GLP nehmen Benutzer effektiv an der Marktgestaltung von GMX teil.

2.2 GameFi

2.2.1 Schatz-Dao

Treasure zielt darauf ab, ein „dezentrales Wunderland“ zu schaffen, das aus einer Reihe von On-Chain-Spielen besteht. Diese Spiele sind durch die Interoperabilität von In-Game-Assets und die Verwendung von Treasures nativem Token MAGIC als gemeinsame Währung miteinander verbunden. Die Plattform beherbergt eine Vielzahl beliebter Spiele, darunter Strategiespiele wie Bridgeworld, Rollenspiele wie The Beacon und Smolverse sowie Ressourcenmanagement- und Strategiespiele wie Realm.

3. Potentielle Hotspot-Erzählungen

3.1 Cancun-Upgrade

Große Ethereum-Upgrades sind im Web3-Bereich immer bemerkenswerte Ereignisse. Das Shanghai-Upgrade in der ersten Hälfte dieses Jahres löste eine Welle von LSD Summer aus. Am ACD#1633 wurde der Umfang des Cancun-Upgrades festgelegt. Das Cancun-Upgrade umfasst EIP 4844, EIP 1153, EIP 4788, EIP 5656 und EIP 6780 (die Liste der enthaltenen EIPs finden Sie in cancun.md 87), wobei der auf Kapazitätserweiterung ausgerichtete Vorschlag EIP-4844 das bemerkenswerteste ist.

3.1.1 Die Datenverfügbarkeit ist der kritische Engpass für die Skalierbarkeit.

Bei einer Rollup-Transaktion werden die Kosten in Ausführung, Speicher/Zustand und Datenverfügbarkeit unterteilt. Die ersten beiden Kosten fallen im Rollup-Netzwerk an und machen einen geringen Teil der Gesamtkosten aus. Der wesentliche Engpass sind die Kosten der Datenverfügbarkeit, die mit der Veröffentlichung von Daten auf Layer 1 (L1) verbunden sind.

Datenverfügbarkeit ist unerlässlich, da sie es jedem ermöglicht, den Status ohne Erlaubnis zu rekonstruieren. Die von Layer 2 (L2) bereitgestellte Skalierbarkeit wird durch die Trennung von Ausführungsprüfungen und Datensicherheit erreicht. Diese Trennung ermöglicht es uns, Daten zu synchronisieren und abzurufen, um den Status ohne direkten Einfluss des Sequenzers zu überprüfen.

Derzeit laden Rollups Daten als Calldata auf L1 hoch, was teuer und ineffizient ist. Daher wurden Methoden wie Calldata-Komprimierung und EIP-4488 eingeführt, die die Kosten für Calldata von 16 Gas auf 3 Gas pro Byte ungleich Null reduzieren.

Die Verwendung von Calldata ist jedoch nicht nachhaltig, da sie unnötige Altlasten für L2 verursacht. Der EIP-4844-Vorschlag ermöglicht es uns, die Daten zu kürzen, da die Daten gemäß diesem Vorschlag nur für eine ausreichend lange Zeit verfügbar sein müssen, damit ehrliche Netzwerkteilnehmer den vollständigen Status rekonstruieren und den Sequenzer herausfordern können.

3.1.2 Was ist EIP 4844?

EIP-4844, auch Proto-Danksharding genannt, ist ein Vorschlag, der die Grundlagen für eine vollständige Danksharding-Spezifikation schaffen soll, ohne sofort Sharding zu implementieren. Bei diesem Modell sind alle Validierer und Benutzer weiterhin dafür verantwortlich, die Verfügbarkeit aller Daten direkt zu überprüfen.

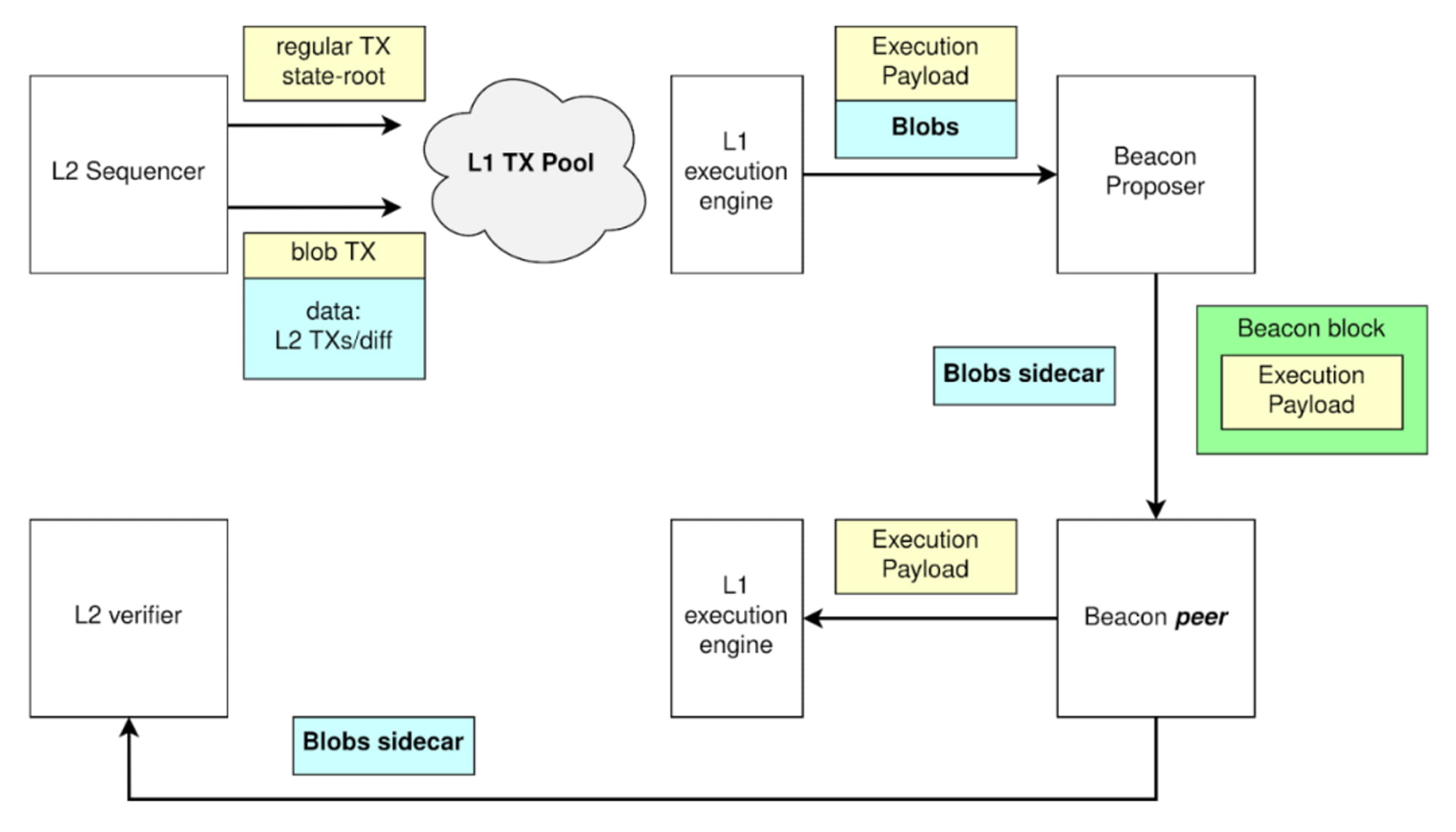

Blob-tragende Transaktion: Die wichtigste Neuerung, die Proto-Danksharding einführt, ist eine neue Art von Transaktion, die Blob-tragende Transaktion. Ähnlich wie eine normale Transaktion überträgt eine Blob-tragende Transaktion ein zusätzliches Datenelement, das als Blob bezeichnet wird. Diese Blobs haben eine beträchtliche Größe (~125 kB) und können kostengünstiger sein als vergleichbare Mengen an Anrufdaten. Die Ethereum Virtual Machine (EVM) kann jedoch nur eine Verpflichtung gegenüber dem Blob beobachten, hat aber keinen Zugriff auf die Blob-Daten selbst.

Der Betriebsablauf einer Blob-Transaktion

Dabei liefert der Sequencer zunächst die Daten, die dann auf Layer 1 (L1) verfestigt werden. Anschließend wird der Blob-Sidecar aus der Blob-Transaktion extrahiert, während die Ausführung innerhalb der Blob-Transaktion innerhalb der Execution Payload erfolgt. Anschließend werden die für die Validierung des Rollup-Status erforderlichen Daten in eine separate Datenbank verschoben. Dadurch können Layer-2-Validatoren (L2) auf diese Sidecars zugreifen, sie herunterladen und mit L2 synchronisieren, wodurch der reibungslose Betrieb des Netzwerks gewährleistet wird.

Zwei bemerkenswerte Merkmale der Blob-Carrying-Transaktion

Sie sind für die Vertragslesung nicht zugänglich.

Die in einem Blob enthaltenen Werte werden nach einem Monat von den Knoten der Konsensschicht gelöscht. Transaktionen haben traditionell Blockspeicherplatz verbraucht. Mit dem Aufkommen von Schicht 2 (L2) wird Schicht 1 (L1) jedoch zur Datenschicht für L2, wodurch Calldata mehr Blockspeicherplatz belegt. Das geplante Löschen von Blob-Daten bietet eine effektive Lösung für das Problem der Statusaufblähung auf L1.

3.1.3 Wie schneidet Proto-Danksharding (EIP-4844) im Vergleich zu EIP-4488 ab?

EIP-4488 ist ein früherer und einfacherer Versuch, dasselbe Lastfehlanpassungsproblem im Durchschnittsfall/Worst-Case-Fall zu lösen. EIP-4488 hat dies mit zwei einfachen Regeln erreicht:

Calldata-Gaskosten von 16 Gas pro Byte auf 3 Gas pro Byte reduziert

Ein Limit von 1 MB pro Block plus zusätzliche 300 Bytes pro Transaktion (theoretisches Maximum: ~1,4 MB)

Proto-dank Sharding ist eine Methode, die einen eigenen Transaktionstyp erstellt, der günstigere, große Datenblobs mit fester Größe aufnehmen kann. Die Anzahl der Blobs pro Block ist begrenzt und diese Blobs sind vom EVM aus nicht zugänglich, sondern nur ihre Verpflichtungen. Die Konsensschicht (Beacon Chain), nicht die Ausführungsschicht, speichert diese Blobs.

Der wichtigste praktische Unterschied zwischen EIP-4488 und Proto-Dank-Sharding liegt im Ausmaß der Änderungen, die sie auslösen. EIP-4488 versucht, unmittelbare Änderungen zu minimieren, während Proto-Dank-Sharding jetzt mehr Änderungen implementiert, um zukünftige Modifikationen zu begrenzen, die für ein Upgrade auf vollständiges Sharding notwendig sind.

Obwohl die Implementierung von vollständigem Sharding komplex ist, ist diese Komplexität selbst mit Proto-Danksharding auf die Konsensebene beschränkt. Nach der Implementierung von Proto-Danksharding müssen Clientteams der Ausführungsebene, Rollup-Entwickler und Benutzer keine weiteren Arbeiten durchführen, um den Übergang zum vollständigen Sharding abzuschließen. Darüber hinaus trennt Proto-Danksharding Blob-Daten von Call-Daten, sodass Clients Blob-Daten einfacher für einen kürzeren Zeitraum speichern können.

3.1.4 Hauptvorteile von EIP-4844

Dedizierter Blockspeicher für Datenverfügbarkeit

Reduzieren Sie die Kosten für Layer-2-Rollups

Einführung der Vorwärtskompatibilität mit Full Danksharding

Experimentieren mit ZK-Beweisen

3.1.5 Welche Möglichkeiten sind beachtenswert?

Rollup und Danksharding sind auf absehbare Zeit und vielleicht auf unbestimmte Zeit die einzigen vertrauenslosen Skalierungslösungen von Ethereum. Dies wird der gesamten Layer2-Rollup-Landschaft eindeutig erhebliche Vorteile bringen. Es ist bemerkenswert, dass Arbitrum, ein Thema unserer heutigen Diskussion, auch in der Layer2-Landschaft eine wichtige Rolle spielt.

4. Analyse der Layer2-Konkurrenten

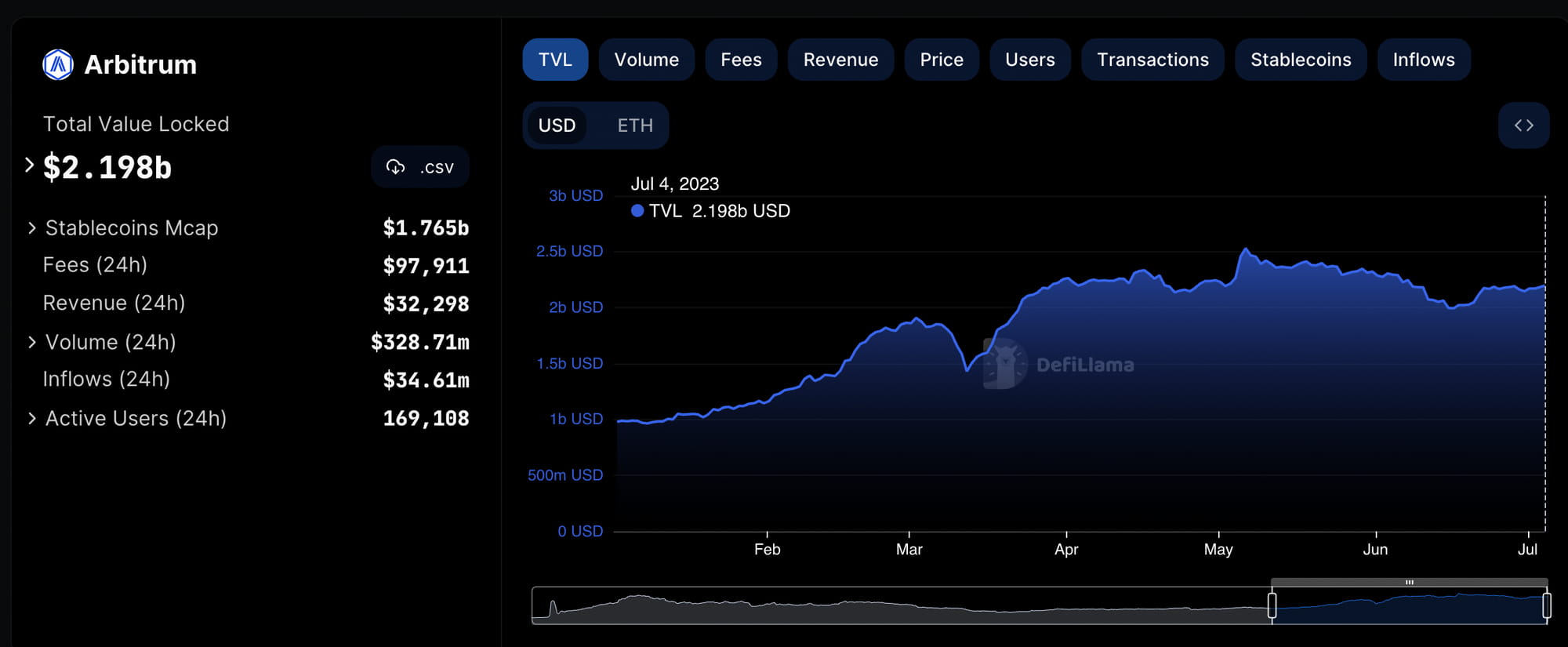

4.1 TVL

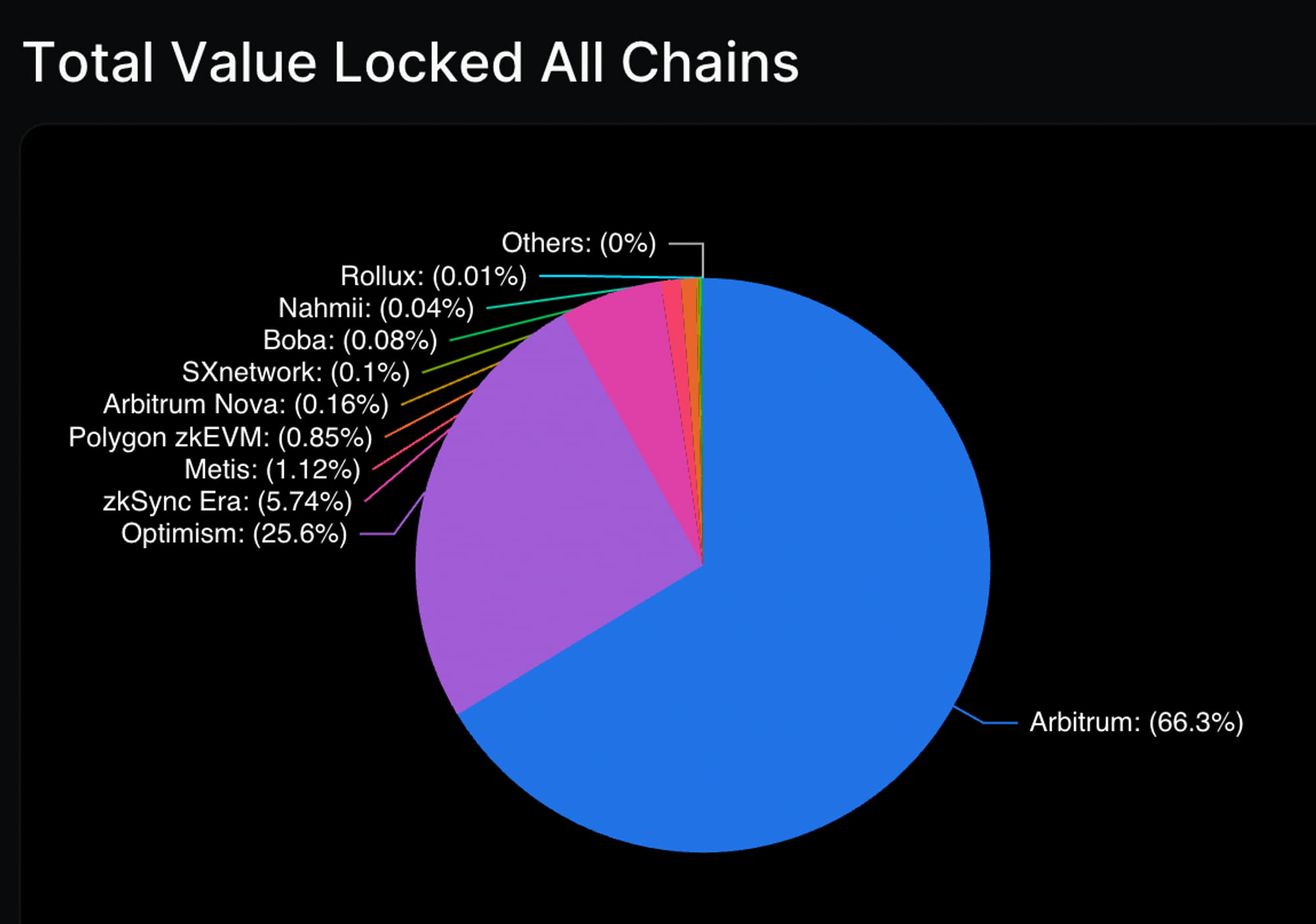

Das obige Diagramm veranschaulicht den Trend des Total Value Locked (TVL) von Arbitrum vom Jahresanfang bis heute. Wir haben seit Jahresbeginn einen stetigen Wachstumstrend beobachtet. Der TVL von Arbitrum stieg von 978,92 Millionen USD zu Jahresbeginn auf derzeit 2,198 Milliarden USD, eine beeindruckende Wachstumsrate von 125 %. Dies stellt eine bemerkenswert schnelle Wachstumskurve dar.

Beim Vergleich der Daten von Arbitrum innerhalb des gesamten Layer2-Rollup-Ökosystems, sei es hinsichtlich der Anzahl der Protokolle oder des Total Value Locked (TVL), behält Arbitrum eine führende Position, deutlich vor Optimism, das den zweiten Platz belegt.

Aus der Perspektive des Marktanteils des Total Value Locked (TVL) im Layer2-Rollup-Ökosystem hat Arbitrum mit einem Marktanteil von 66,3 % eine beherrschende Stellung, deutlich vor Optimism auf dem zweiten Platz mit 25,6 %. Eine weitere wichtige On-Chain-Kennzahl, die berücksichtigt werden muss, ist das Mcap/TVL-Verhältnis. Derzeit liegt Arbitrums Mcap/TVL bei nur 0,68, dem niedrigsten Wert aller Layer-2-Rollup-Ökosysteme mit Token-Ausgabe.

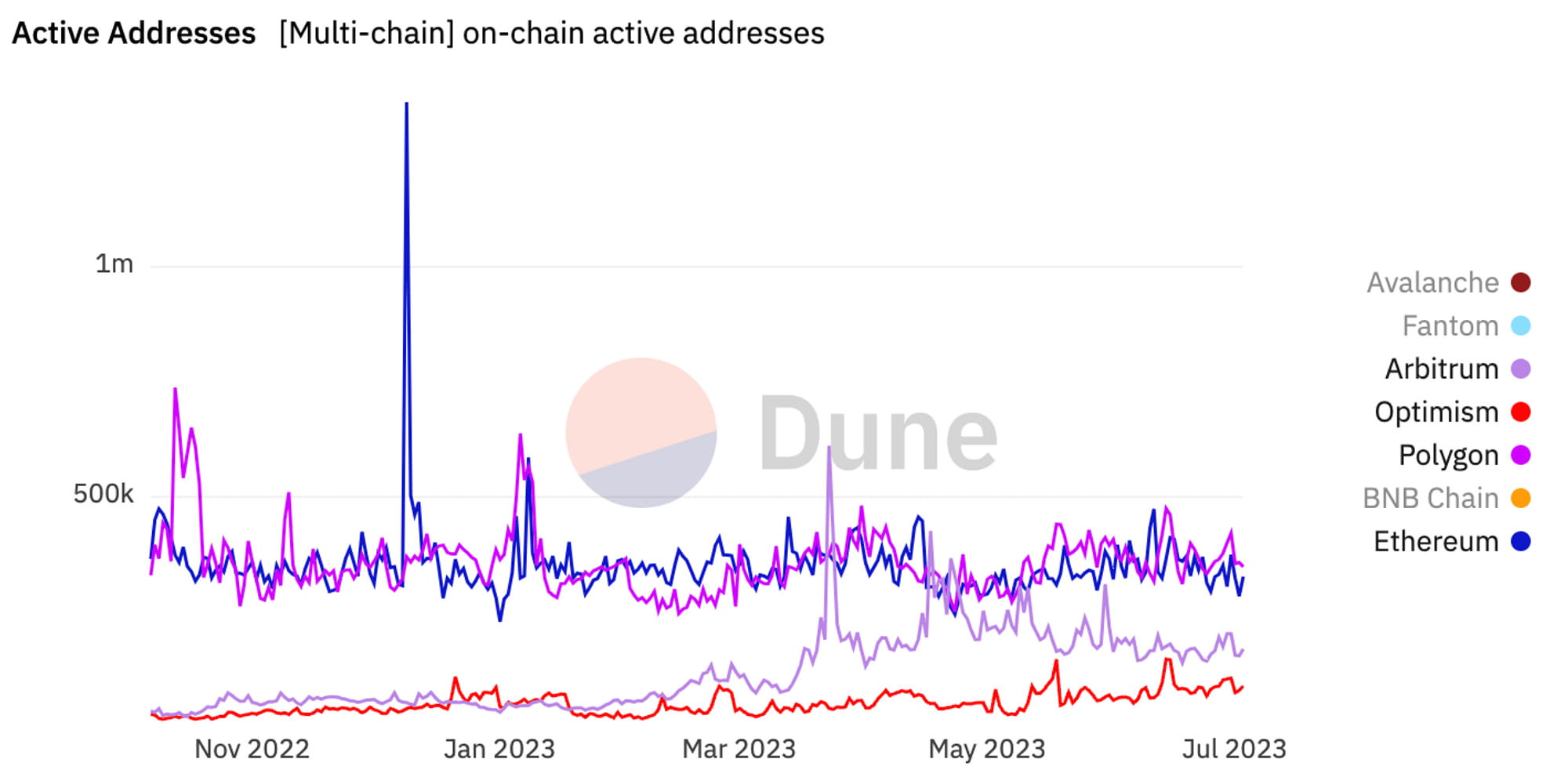

4.2 Mehr aktive On-Chain-Benutzer in Layer 2

Seit der Einführung des Tokens haben die On-Chain-Daten zu aktiven Benutzern von Arbitrum die von Optimism durchweg übertroffen. Zeitweise übertrafen sie sogar die On-Chain-Metriken zu aktiven Benutzern von Ethereum und Polygon.

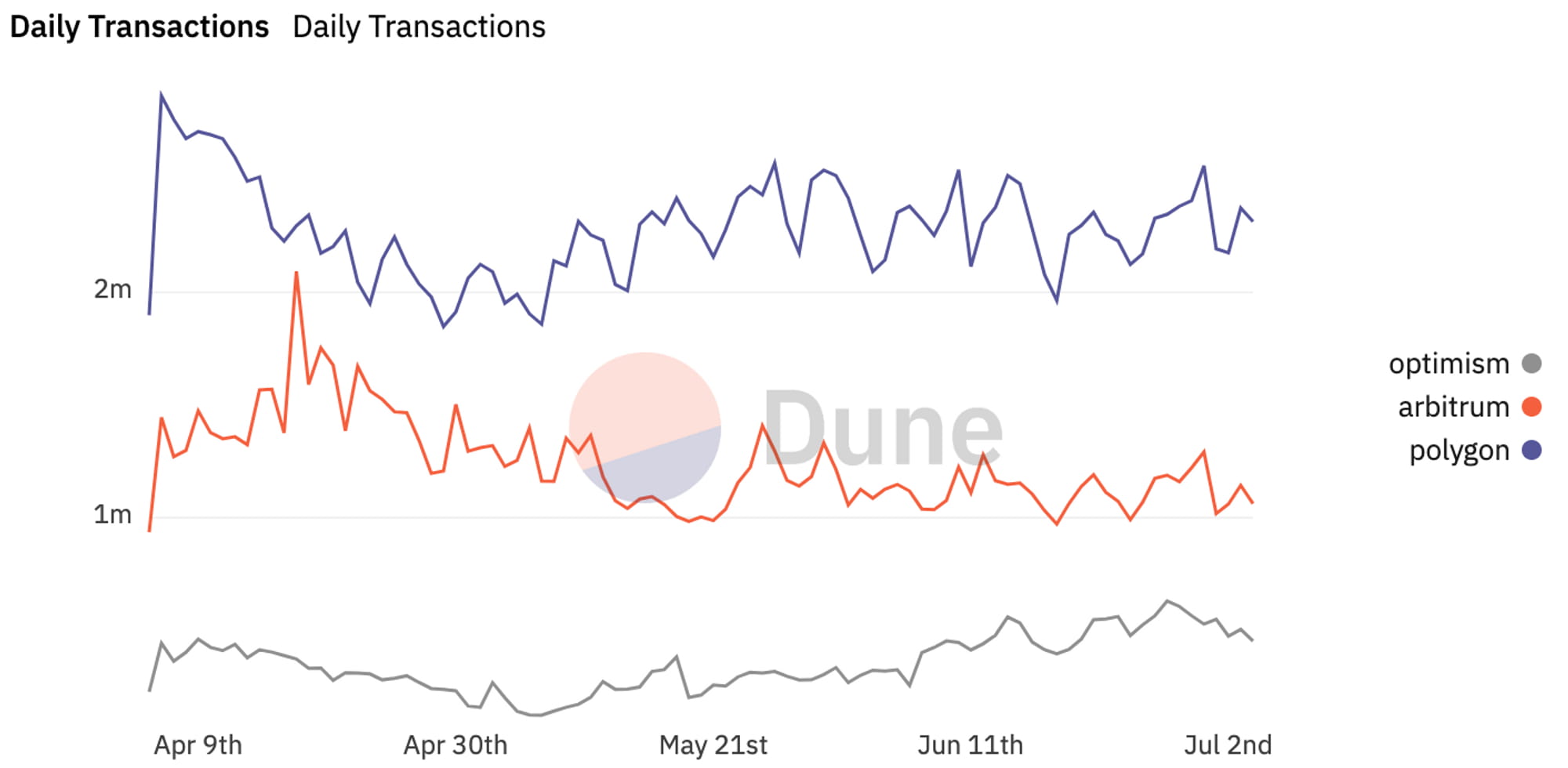

4.3 Vergleich Reihengeschäfte

Aus der Grafik können wir erkennen, dass das On-Chain-Transaktionsvolumen von Arbitrum in den letzten drei Monaten durchgehend das von Optimism übertroffen hat und zeitweise sogar das Transaktionsvolumen von Polygon erreicht hat.

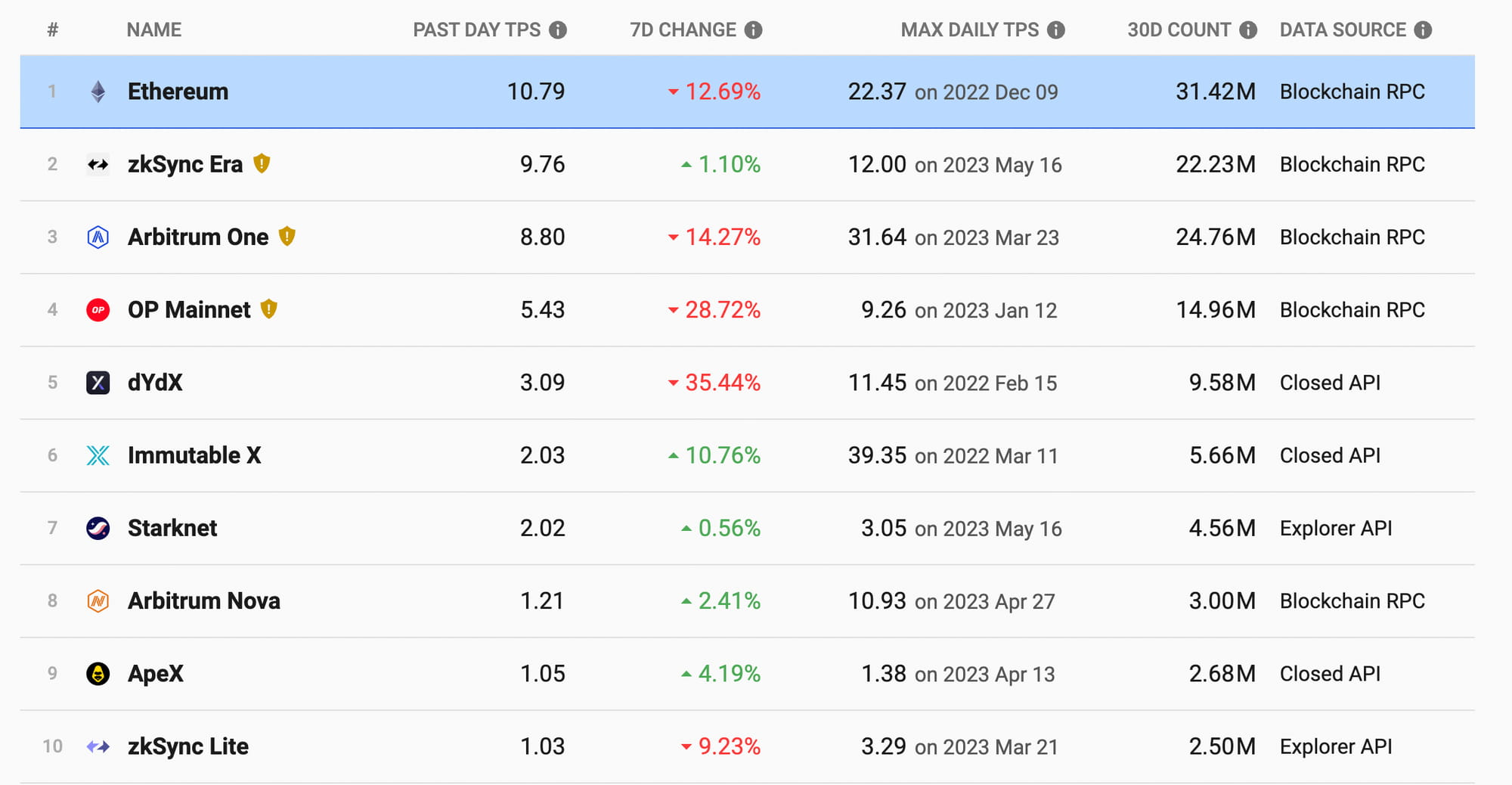

L2-Aktivitätstabelle

Wenn wir das Transaktionsvolumen des gesamten Layer-2-Ökosystems mit dem der Ethereum-Kette vergleichen, können wir feststellen, dass das Transaktionsvolumen der Ethereum-Kette zwar nach wie vor das höchste ist, viele Layer-2-Ketten jedoch bereits das Niveau von Ethereum erreicht haben. Wir können sehen, dass Arbitrums maximale tägliche Transaktionen pro Sekunde (TPS) 31,64 beträgt und damit den zweiten Platz unter den Top 10 einnimmt. Sein Transaktionsvolumen in den letzten 30 Tagen hat 24,76 Millionen erreicht und liegt damit auf Platz eins im Layer-2-Bereich.

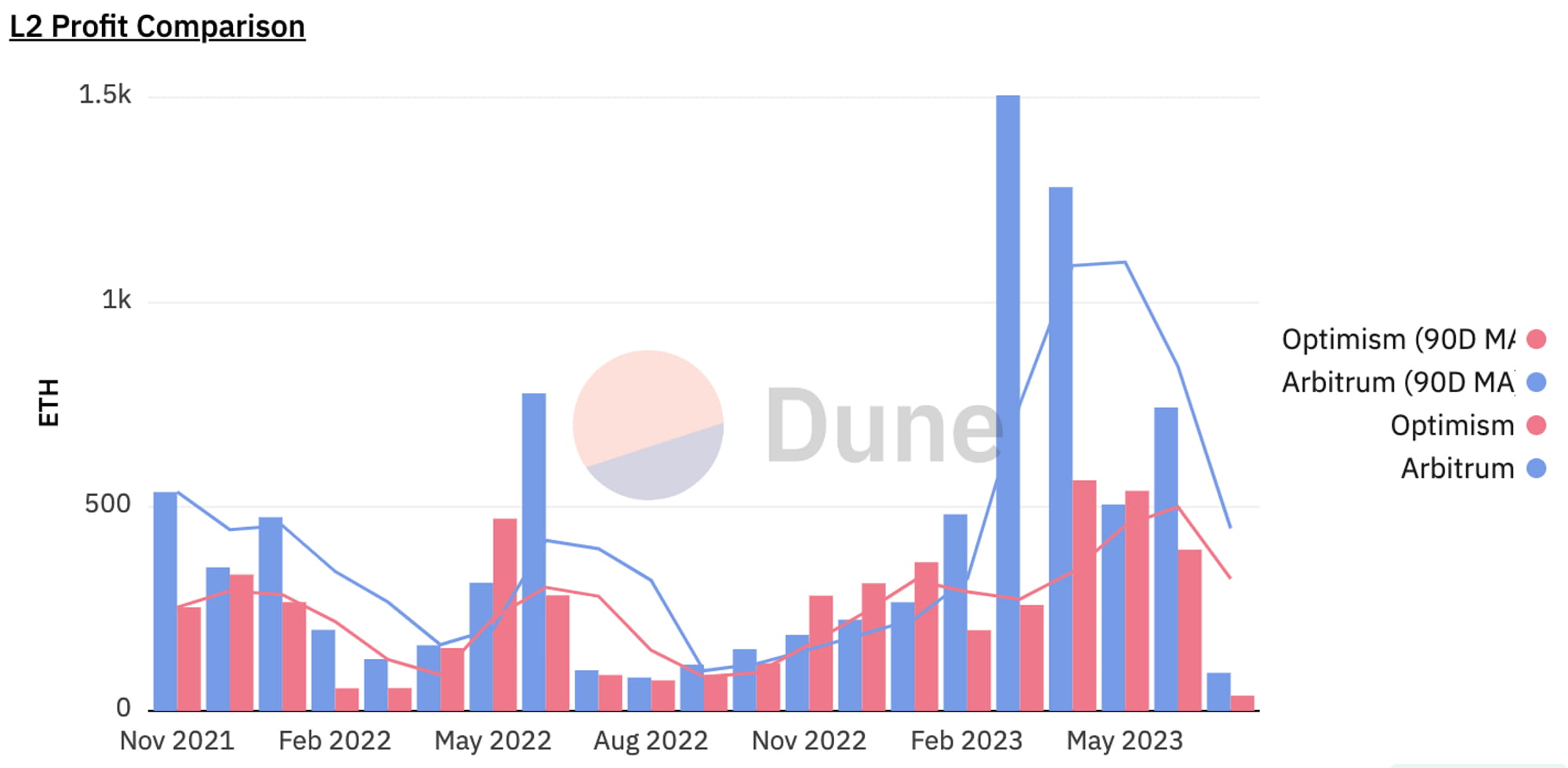

4.4 Welches ist das profitabelste L2?

Die Rentabilität ist auch eine wichtige Kennzahl bei der Bewertung eines Projekts. In diesem Fall zeigt das L2-Gewinnvergleichsdiagramm, wenn man unsere bereits ausgegebenen Layer-2-Token, nämlich Arbitrum und Optimism, berücksichtigt, dass der Umsatz von Arbitrum am häufigsten den von Optimism übertrifft. Im März 2023, als Arbitrum ausgegeben wurde, erreichte sein Umsatz mit 1.506 ETH seinen Höhepunkt. Zumindest basierend auf den aktuellen Daten bleibt Arbitrum die profitabelste Schicht 2.

Ein weiterer Punkt, den wir nicht übersehen sollten, ist, dass derzeit eine Vielzahl unterschiedlicher Projekttypen auf Arbitrum entwickelt werden, die das Ökosystem von Arbitrum bereichern. Dies ist vorteilhaft für die Steigerung des Transaktionsvolumens und des Umsatzes auf Arbitrum. Darüber hinaus könnte das Cancun-Upgrade aufgrund seiner potenziellen Werbewirkung auf Layers die Entwicklung des Arbitrum-Ökosystems bis zu einem gewissen Grad fördern und das Wachstum des Transaktionsvolumens und des Umsatzes auf Arbitrum verstärken.

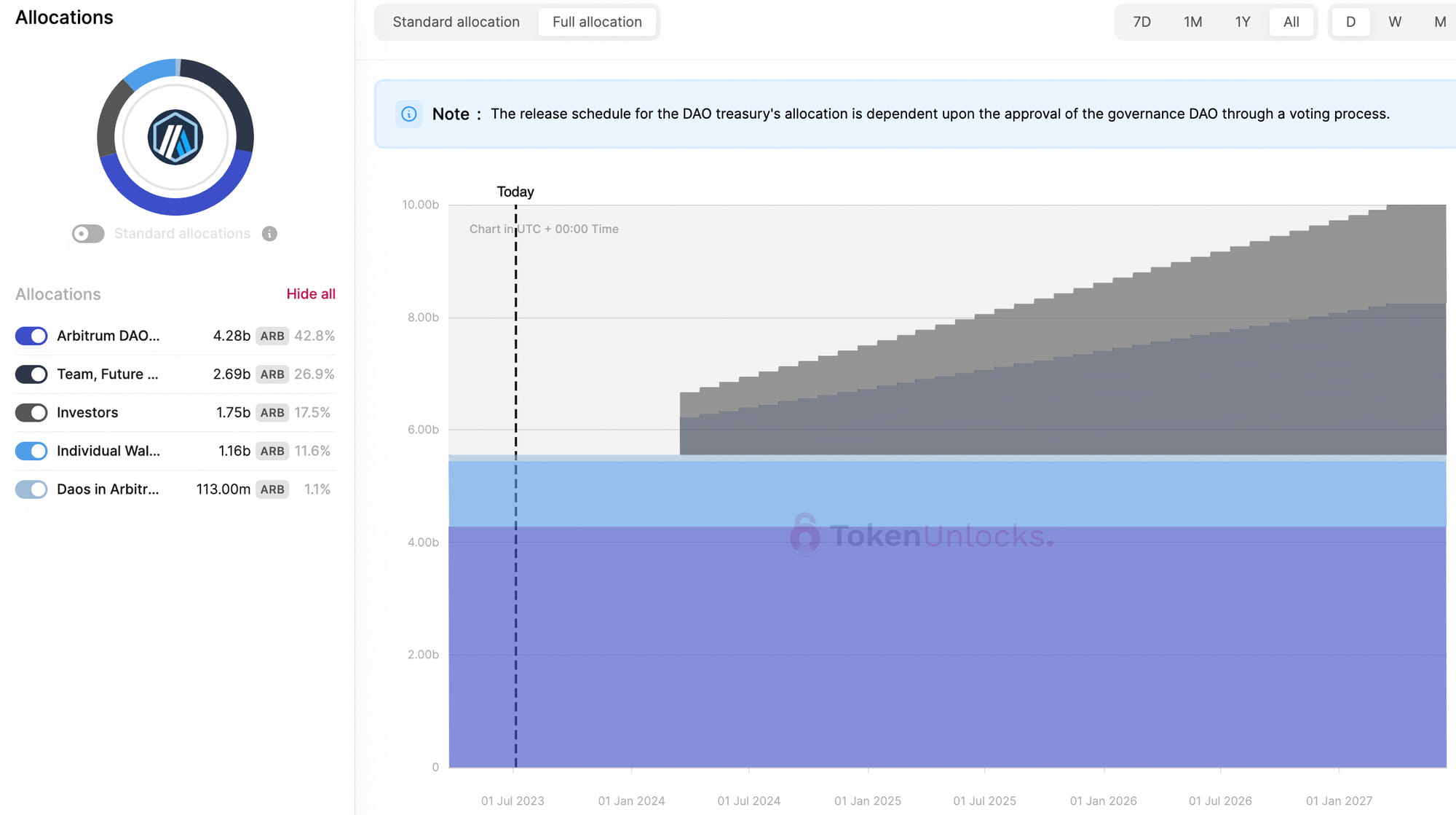

4.5 Token-Release-Plan mit größerem Investitionspotenzial

Zeitplan für die Veröffentlichung willkürlicher Token

Der Zeitplan für die Token-Veröffentlichung von Aritrum, wie im bereitgestellten Diagramm dargestellt, zeigt, dass vom gegenwärtigen Zeitpunkt bis März 2024 keine neuen ARB-Token in Umlauf gebracht werden. Es wird mit großer Spannung erwartet, dass das Cancun-Upgrade bis Ende 2023 abgeschlossen sein wird. Dies deutet darauf hin, dass während des Zeitraums der narrativen Entwicklung und der Fertigstellung des Cancun-Upgrades keine neuen ARB-Token herausgegeben werden, wodurch jeglicher potenzieller Verkaufsdruck eliminiert wird. Diese Bedingung schafft ein günstiges Umfeld für die gesunde Wertsteigerung der ARB-Token.

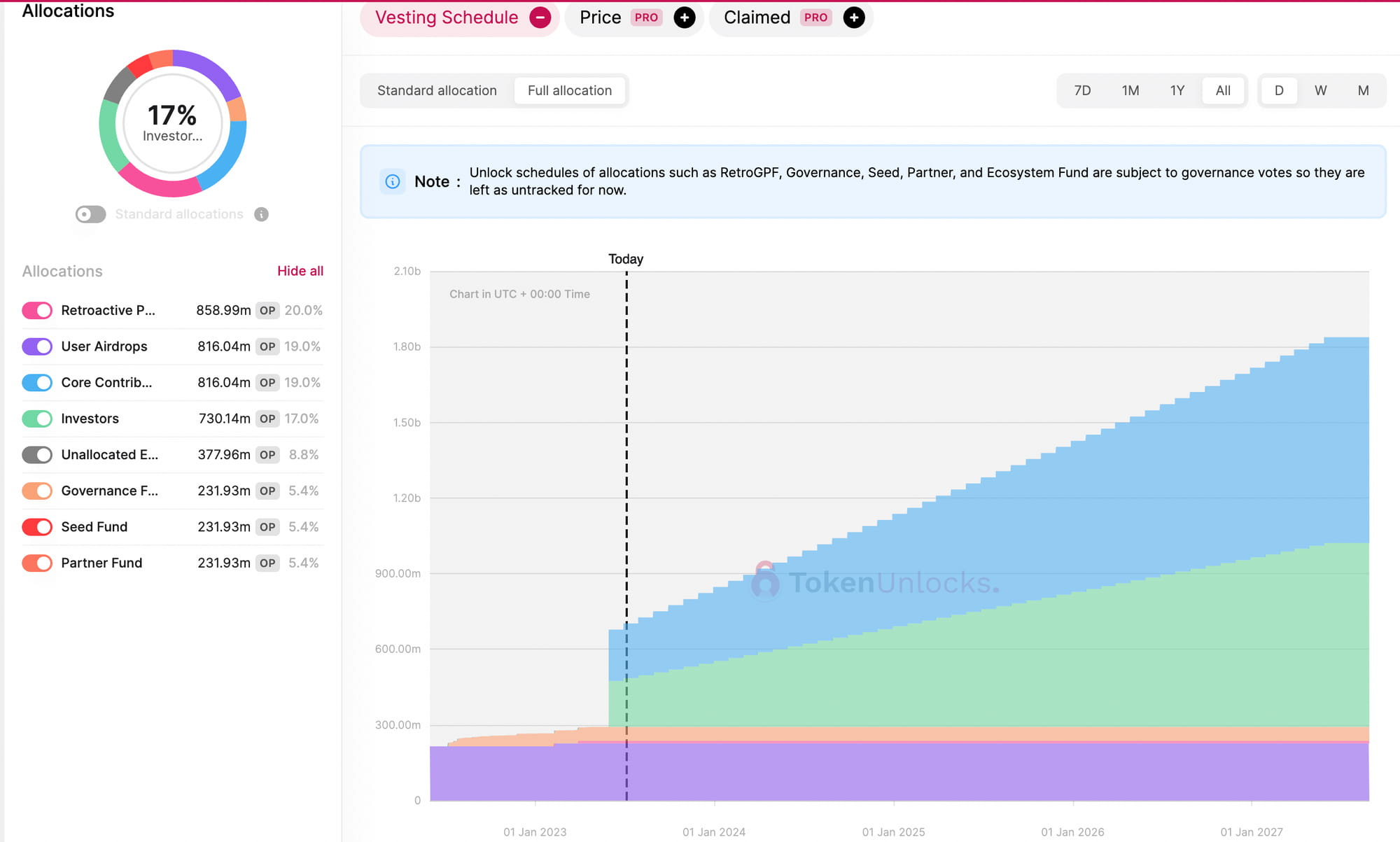

Zeitplan für die Veröffentlichung des Optimism-Tokens

Das obige Diagramm zeigt den Token-Veröffentlichungsplan für Optimism. Wie wir sehen können, werden von jetzt an bis März 2024 ungefähr 251 Millionen OP-Token freigegeben, was 39 % des aktuellen Token-Angebots und 5,8 % des gesamten ausgegebenen Token-Angebots entspricht. Diese neue Token-Freigabe besteht hauptsächlich aus Kernbeitragenden und Investoren.

Angesichts der Menge werden OP-Token aufgrund der umfangreichen Token-Veröffentlichung während des Cancun-Upgrades immer noch einem erheblichen potenziellen Verkaufsdruck ausgesetzt sein. Glücklicherweise werden diese Token jedoch nicht alle auf einmal, sondern nach und nach im Laufe der Zeit freigegeben, sodass der Markt die Möglichkeit hat, den Verkaufsdruck schrittweise zu absorbieren. Infolgedessen kommt es während dieses Zeitraums möglicherweise nicht zu erheblichen Preisschwankungen. Vor jeder Token-Veröffentlichung besteht jedoch eine gewisse Möglichkeit für Leerverkäufe.

5.$ARB-Token-Datenanalyse

5.1 On-Chain-Big-Whale-Analyse

$ARB Top 100 Trader-Daten: https://docs.google.com/spreadsheets/d/1R5ZBOHaaGetG8xIzlGC0lcuH_R6ytDBrE5UfwoYQMbs/edit#gid=0

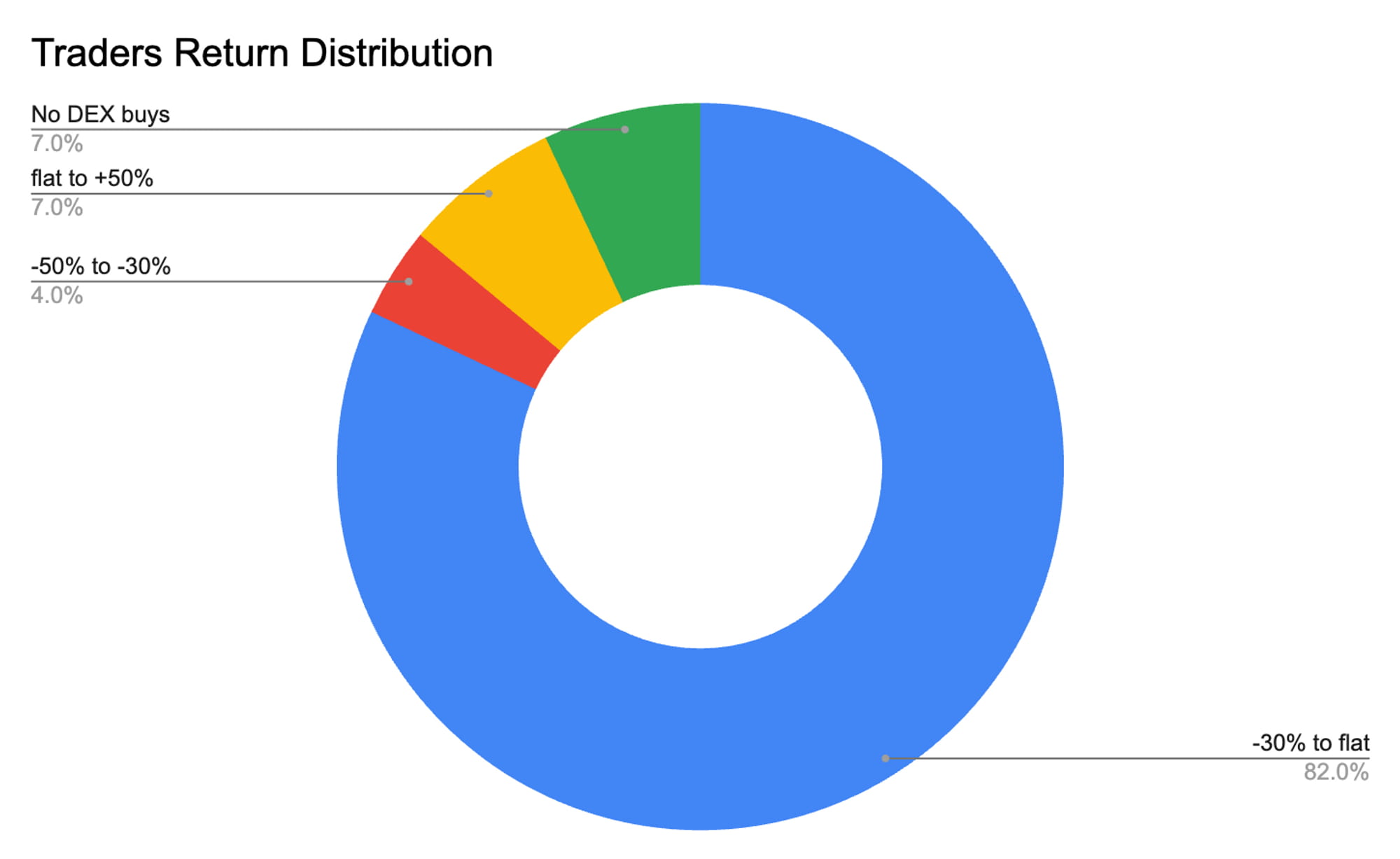

Wir haben eine eingehende Analyse der On-Chain-Daten der Top 100-Händler von $ARB durchgeführt. Die detaillierten Informationen finden Sie unter dem beigefügten Link. Basierend auf unserer statistischen Analyse dieser Daten ist es offensichtlich, dass die durchschnittliche Kostenbasis für diese bedeutenden On-Chain-Einheiten 1,29 USD beträgt, mit einer durchschnittlichen Rendite von -12,51 %.

Bei der Kategorisierung der Renditen dieser Top-100-Händler stellen wir fest, dass nur 7 % dieser großen On-Chain-Händler profitabel sind, während 82 % Verluste erleiden. Trotz der vorherrschenden negativen Renditen bei diesen großen Inhabern hat keiner von ihnen in den letzten 7 Tagen Anzeichen einer Reduzierung seiner Positionen gezeigt. Tatsächlich haben nur drei Inhaber ihre Bestände in den letzten 30 Tagen reduziert. Trotz des aktuellen Marktrückgangs deutet dieses beständige Haltemuster bei den meisten Händlern auf ein vorherrschendes Vertrauen in den Wert des $ARB-Tokens hin.

Wir sollten auch beachten, dass sich in den letzten 30 Tagen 35 der 100 größten Händler, also 35 %, dazu entschieden haben, ihre bestehenden Positionen zu erhöhen oder neue zu eröffnen. Wir haben uns außerdem die Untergruppe der Händler angesehen, die ihre Bestände am stärksten aufgestockt haben. Beispielsweise begann der Händler mit der Nummer 0x3737 nach einem deutlichen Preisrückgang kontinuierlich weitere $ARB-Token zu erwerben. Die durchschnittlichen Kosten dieser zusätzlichen Käufe betragen etwa 1,07 $. Wichtig ist, dass dieser Händler seine Position erhöht hat, ohne dass es Anzeichen für Ausverkäufe oder Gewinnmitnahmen gab. Ebenso liegen die durchschnittlichen Anschaffungskosten des Händlers mit der Nummer 0x83ee bei etwa 1,15 $, wobei diese Käufe 98,3 % seiner aktuellen Bestände darstellen. Selbst während Zeiten rückläufiger Preise hat dieser Händler keine Stop-Loss-Maßnahmen ergriffen.

Es gibt Ausnahmen unter diesen großen Inhabern. Beispielsweise verkaufte der Inhaber mit der Identifikationsnummer 0x92fe am 10. Juni 2023 einen Teil seiner Token, um das Risiko während eines erheblichen Preisrückgangs zu mindern, und wirkte weniger wie ein überzeugter Inhaber. Dieser Händler akkumulierte seine Token jedoch am 30. Juni 2023 bei einem Preis von etwa 1,14 USD wieder. Andere große Inhaber haben durchschnittliche Anschaffungskosten im Bereich von 1,00 bis 1,15 USD. Diese Händler wurden nicht durch fallende Preise zum Verkauf ihrer Bestände veranlasst. Im Gegenteil, viele haben diese niedrigeren Preise ausgenutzt, um ihre Positionen zu erhöhen und so ihre durchschnittliche Kostenbasis zu senken.

5.2 Bewertung

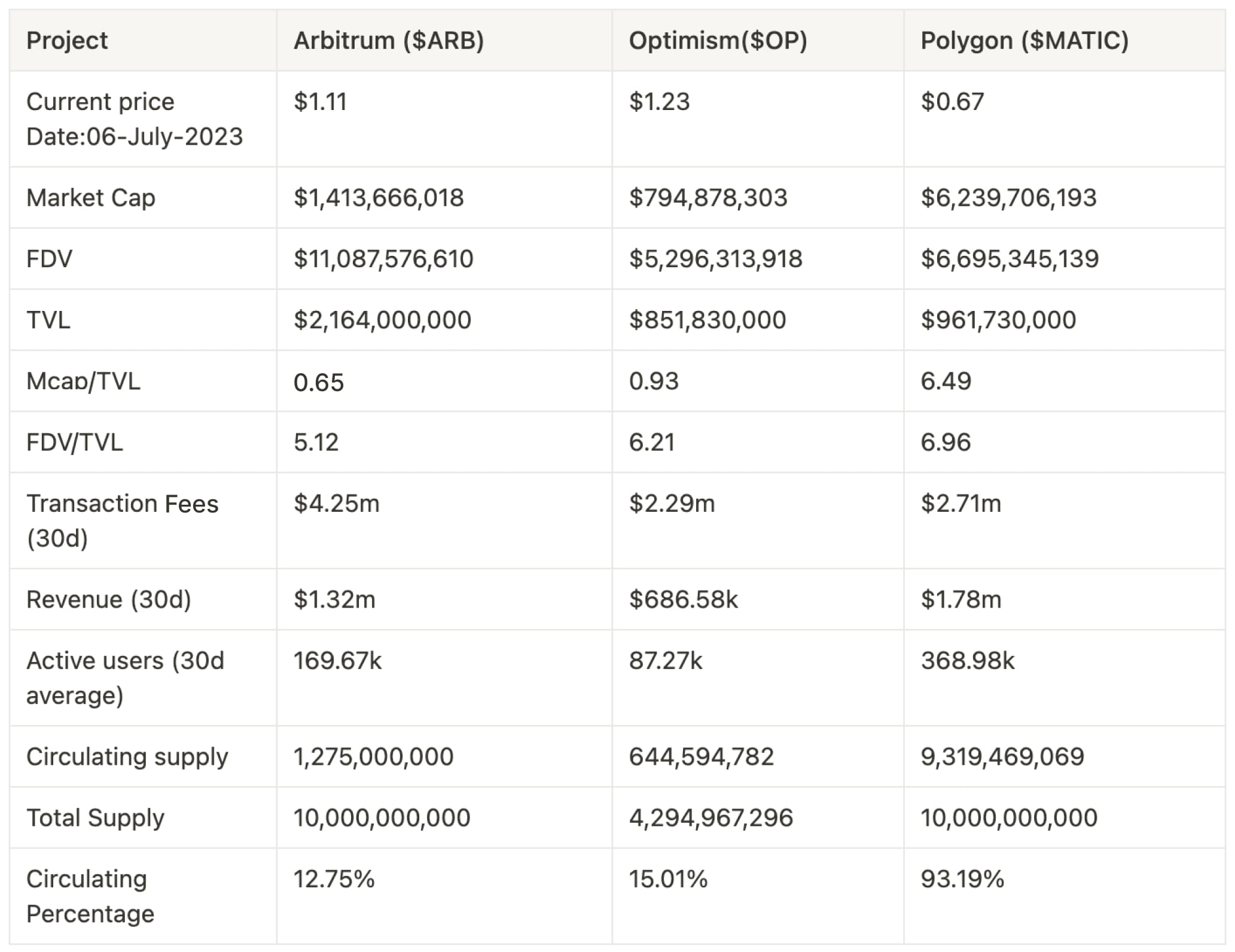

Wichtige Projektkennzahlen

Derzeit besteht die einzige Funktion der ARB- und OP-Token in der Governance, die den Inhabern die Möglichkeit gibt, über die zukünftige Ausrichtung der Projekte abzustimmen. Frühere Vorschläge haben jedoch Verwirrung gestiftet und die Sicherheit der Stimmrechte untergraben. Aus Ertragssicht bestätigt dies nur, dass das Arbitrum-Protokoll und -Projekt ein gewisses Ertragspotenzial haben, doch der ARB-Token hat in dieser Hinsicht keine Wertsteigerung gezeigt.

Uns fehlt derzeit ein robustes Bewertungsmodell für diese Art von Governance-Token. Daher verwenden wir für diese Studie das Verhältnis Mcap/TVL (Marktkapitalisierung zu Gesamtwert), eine wichtige Kennzahl zur Bewertung von ARB. Es ist auch wichtig zu beachten, dass die Verwendung des Verhältnisses Mcap/TVL zur Bewertung von ARB nur bis zur nächsten Token-Freigabe von $ARB gültig bleibt. Wie wir bereits hervorgehoben haben, wird bei der nächsten Freigabe eine erhebliche Anzahl von Token freigegeben, was erhebliche Schwankungen bei der Mcap/TVL-Bewertung auslösen und damit die aktuelle Bewertung ungültig machen könnte.

$ARB-Bewertung basierend auf Mcap/TVL

Unter Verwendung des Mcap/TVL-Verhältnisses als Maßstab haben wir den Token-Preis für die bevorstehende Token-Veröffentlichung und während des Upgrade-Zeitraums in Cancun geschätzt und einen potenziellen zukünftigen Preisbereich von 1,59 bis 11,08 USD prognostiziert. In Verbindung mit unserer vorherigen Wal-Analyse, bei der die durchschnittliche Kostenbasis der Wale bei etwa 1,29 USD lag, und unter Berücksichtigung der Tatsache, dass der typische Akkumulationsbereich für Großinhaber während früherer Preisstürze zwischen 1,00 und 1,15 USD lag, scheint es, dass bedeutende Inhaber selbst bei einem konservativ geschätzten Preis von 1,59 USD noch Raum für zukünftige Gewinne haben.

Für Privatanleger mit weniger verfügbarem Kapital könnte eine praktikable Strategie darin bestehen, $ARB-Token zu einem Preis zu kaufen, der unter den durchschnittlichen Akkumulationskosten der Großinhaber liegt oder innerhalb des Akkumulationsbereichs dieser bedeutenden Inhaber liegt. Dieser Ansatz könnte zu einem günstigeren Risiko-Ertrags-Verhältnis für Privatanleger führen.

6.Fazit

Zusammenfassend lässt sich sagen, dass Arbitrum einen bedeutenden Fortschritt bei Layer-2-Skalierbarkeitslösungen für das Ethereum-Netzwerk darstellt. Die einzigartige Verwendung der Optimistic Rollup-Technologie und eines interaktiven Challenge-Protokolls mit mehreren Runden stellt einen neuartigen Ansatz zur Verbesserung der Netzwerkleistung und zur Reduzierung der Kosten für die Streitbeilegung dar.

Der starke akademische und professionelle Hintergrund des Offchain Labs-Teams, das hinter Arbitrum steht, gewährleistet ein tiefes Verständnis der theoretischen und praktischen Aspekte der Blockchain-Technologie. Dieses Wissen und diese Erfahrung versetzen sie in die einzigartige Lage, die Skalierbarkeitsprobleme anzugehen, mit denen Ethereum und andere Blockchain-Plattformen konfrontiert sind.

Die rasante Entwicklung des Arbitrum-Ökosystems, insbesondere in den Bereichen DeFi, DEX und GameFi, unterstreicht das Potenzial der Plattform, Innovation und Wachstum im Blockchain-Bereich zu fördern. Bemerkenswerte Projekte wie Camelot, Pendle Finance, Radiant Finance, GMX und Treasure Dao sind ein Beweis für die Vielfalt der Anwendungen, die auf Arbitrum aufgebaut werden können.

Wichtige Ethereum-Upgrades wie das bevorstehende Cancun-Upgrade werden die Entwicklung des Ethereum-Ökosystems wahrscheinlich weiter vorantreiben. Als Layer-2-Lösung für Ethereum profitiert Arbitrum erheblich von diesen Fortschritten. Daher ist es für die Beteiligten von entscheidender Bedeutung, den Fortschritt von Arbitrum und seinem Ökosystem genau zu beobachten, da es voraussichtlich eine entscheidende Rolle in der Zukunft von Ethereum und der breiteren Blockchain-Landschaft spielen wird.

Bekanntmachung

Alle Inhalte wurden von den Autoren unabhängig erstellt und spiegeln nicht unbedingt die Meinung von BTX Research wider. Autoren können Kryptowährungen besitzen, die in diesem Bericht genannt werden. Dieser Bericht dient nur zu Informationszwecken. Er ist nicht als Anlageberatung gedacht. Sie sollten Ihre eigenen Recherchen durchführen und einen unabhängigen Finanz-, Steuer- oder Rechtsberater konsultieren, bevor Sie Anlageentscheidungen treffen. Nichts in diesem Bericht stellt eine direkte oder indirekte Empfehlung oder Anregung dar, Investitionen, Darlehen, Waren oder Wertpapiere zu kaufen, zu verkaufen, zu tätigen oder zu halten oder eine Anlage- oder Handelsstrategie in Bezug auf Investitionen, Darlehen, Waren, Wertpapiere oder Emittenten zu verfolgen. Dieser Bericht ist nicht als Angebot zum Verkauf oder als Aufforderung zum Kauf von Wertpapieren oder Waren auszulegen. BTX Research übernimmt keine Garantie für die Reihenfolge, Richtigkeit, Vollständigkeit oder Aktualität der in diesem Bericht bereitgestellten Informationen.