Der Liquiditätsmangel auf dem Kryptomarkt verschärfte sich im Juni. Anhaltender Liquiditätsdruck, veränderte Narrative auf den Märkten für risikoreiche Vermögenswerte und sinkende Unsicherheitsniveaus auf dem Kryptomarkt sind die Hauptgründe für die „Dürre“ auf dem Kryptomarkt.

Falls es schwierig ist, durch Spot- und Perps-Trading signifikante Ertragserwartungen zu erzielen, führt die Präferenz der Anleger für alternative Strategien, insbesondere für den Verkauf von Volatilitätsstrategien, zu einer weiteren Verminderung der Marktvolatilität im Kontext geringer Liquidität.

Die Unsicherheit über die Zinserhöhung im Juni könnte dem Markt etwas Liquidität bescheren. Dennoch wird der Liquiditätsmangel auf dem Kryptomarkt anhalten, bis der Zinserhöhungszyklus offiziell endet.

Es gibt kein Schlimmstes, nur Schlimmeres

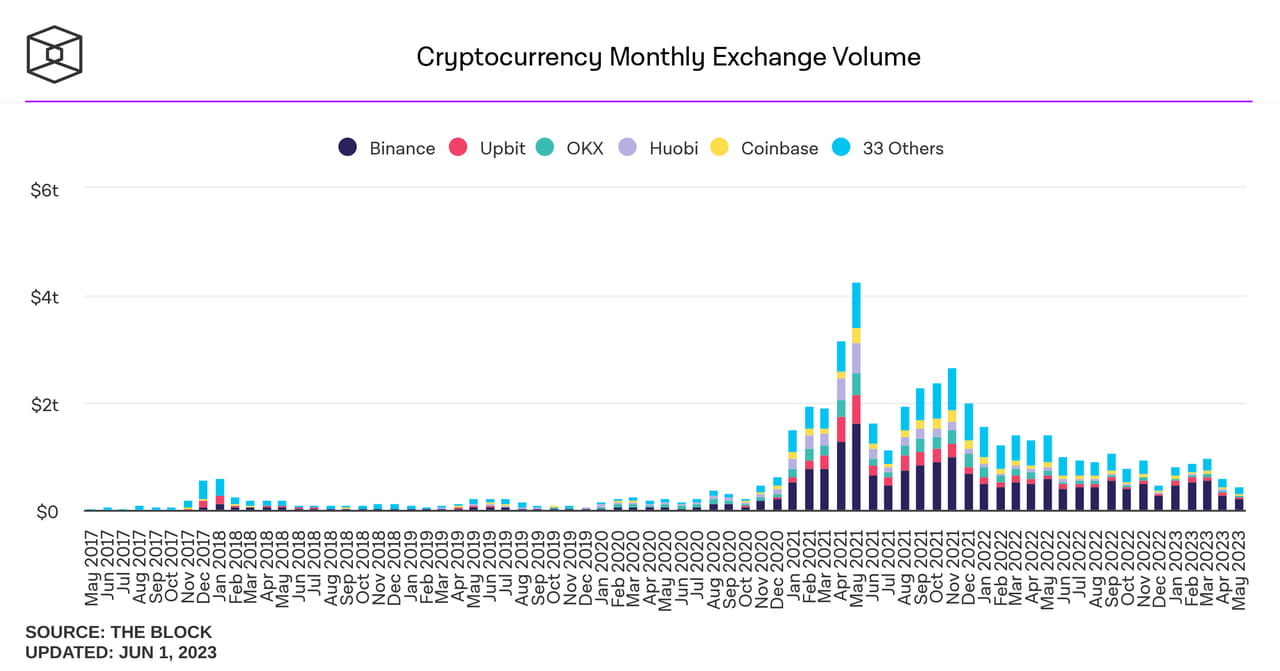

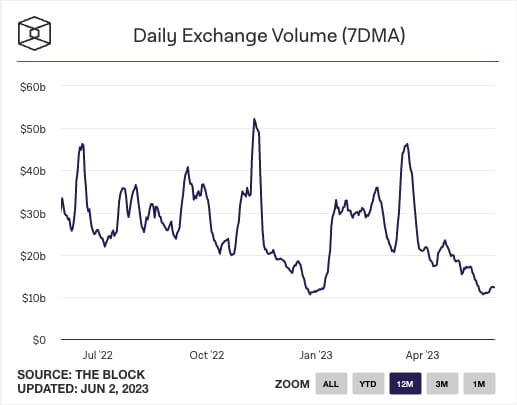

Obwohl die heißeste Zeit des Jahres noch vor uns liegt, leidet der Kryptomarkt bereits seit langem unter Liquiditätsengpässen. Das In-House-Spot-Handelsvolumen erreichte im Mai einen neuen Tiefstand seit Dezember 2020, während das durchschnittliche tägliche In-House-Volumen sogar auf dem Niveau des Volumens während der Weihnachts- und Neujahrsfeiertage lag.

Das schleppende Handelsvolumen hat die realisierte Volatilität der gängigen Krypto-Assets dauerhaft niedrig gehalten. Die Marktvolatilität ist im Mai normalerweise höher als im April, da viele Makrodaten und Entscheidungen wichtiger Wirtschaftstreffen normalerweise im Mai und nicht im April veröffentlicht werden.

Dieses Jahr wurde das Gesetz gebrochen: Die Lösung der Schuldenobergrenze und das Erreichen des Zinshöchststandes waren bereits eingepreist. Auch wenn gemäßigte Reden von Fed-Vertretern die Wahrscheinlichkeit einer Zinspause im Juni erhöhten, haben sich die Zinserwartungen der Händler nicht wesentlich geändert. Keine neuen Erwartungen bedeuten, dass es schwierig ist, Volatilität zu erzeugen. Angesichts der engen Verbindung des Kryptomarktes mit der Makroökonomie erscheint die aktuelle Entwicklung nicht unverständlich.

Darüber hinaus hat der Aufstieg des KI-Konzepts dazu geführt, dass spekulative Liquidität eher dazu neigt, US-Aktien als den Kryptomarkt zu wählen. Als eines der Makrohandelsinstrumente haben sich die Makrogrundlagen für BTC nicht verbessert. Im Vergleich dazu kann eine Wette auf NVDA ihnen ermöglichen, sofort nach Veröffentlichung des Finanzberichts einen absoluten Gewinn von mehr als 20 % zu erzielen (unabhängig von der Hebelwirkung). Im Gegensatz dazu verlor Bitcoin, „einst ein hochvolatiler Vermögenswert“, im Mai bei nahezu geringer Volatilität mehr als 5 %.

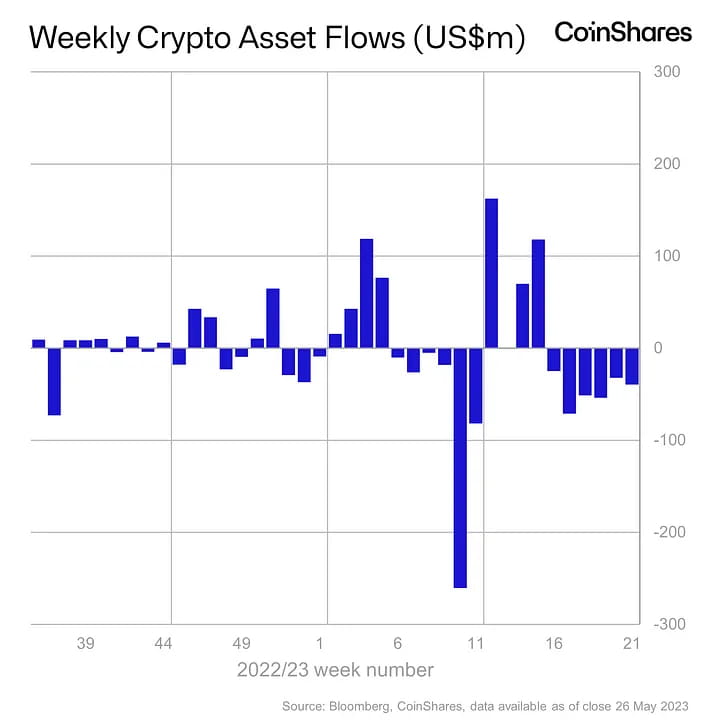

Liquiditätsanbieter sind rational: Viele Institutionen und vermögende Anleger haben begonnen, ihre Positionen auf dem Kryptomarkt zu reduzieren, da es schwierig ist, Überrenditen zu erzielen. Laut Coinshares hat der Kryptomarkt seit Mai sechs Wochen in Folge Abflüsse erlebt, und Kryptofondsmanager haben in etwa einem Monat fast 1 % ihrer verwalteten Vermögenswerte verloren.

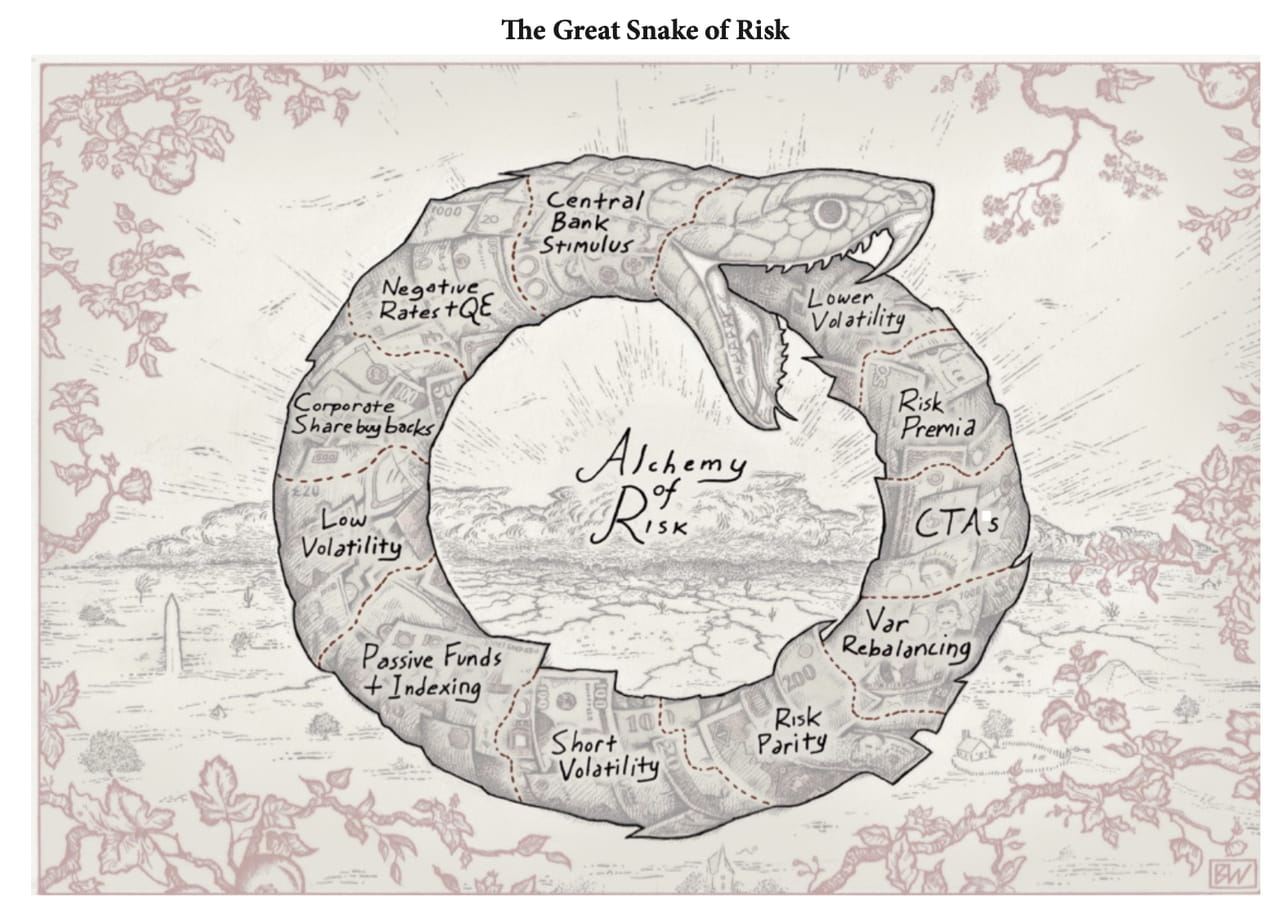

Ouroboros

Anleger, die die Flexibilität haben, ihre Mittel nach Bedarf einzusetzen, können diese einsetzen, um in andere Märkte zu investieren, wenn der Kryptomarkt schwer zu verdienen ist. Viele Händler, die im Kryptomarkt verwurzelt sind, wie etwa Portfoliomanager von Kryptofonds, müssen jedoch „einen Weg aus der toten Zone finden“; Liquiditätsanbieter wollen, dass sie auf dem Kryptomarkt und nicht auf anderen Märkten verdienen.

Bei fehlenden Preisbewegungen müssen Portfoliomanager Flexibilität in Betracht ziehen. Da die Märkte stabil sind, erscheint es vernünftig, Extremrisiken mit Gewinn zu verkaufen: Laut „einfacher Wahrscheinlichkeitslogik“ tritt ein „Black Swan“-Ereignis, bei dem die Preise deutlich über die Erwartungen hinausgehen, erst nach Monaten, einem Jahr oder sogar Jahren ein. Optionen bieten Anlegern ein Instrument zum Handel mit Extremrisiken. Käufer erhalten Schutz für ihre Portfolios vor Extremrisiken; Verkäufer können durch stabile Cashflow-Renditen gegenüber ihren Kunden Verantwortung übernehmen.

Infolgedessen ist der Handel auf Basis der Verkaufsvolatilität im Jahr 2023 zu einer der wichtigsten Einnahmequellen für Krypto-Investoren geworden, und diese Verkaufsvolatilitätsoperation bildet einen Unterdrückungszyklus für die Volatilität:

Der deutliche Anstieg der Optionsverkäufer hat zu einem relativen Ungleichgewicht zwischen Angebot und Nachfrage geführt. Optionsverkäufer sind bereit, relativ niedrige Gebote zu akzeptieren, um den Handel zu beschleunigen.

Wenn die Angebotspreise des Verkäufers sinken, beginnt auch der Käufer, das Gebot zu senken, und die implizite Volatilität nimmt ab. Gleichzeitig haben Krypto-Wale nach und nach auch relativ niedrige Käufergebote akzeptiert, was die implizite Volatilität weiter nach unten treibt.

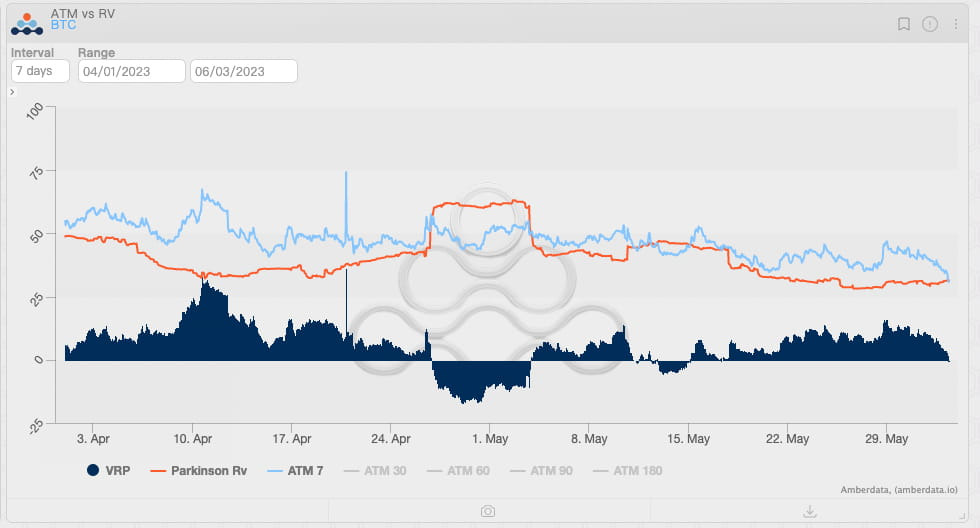

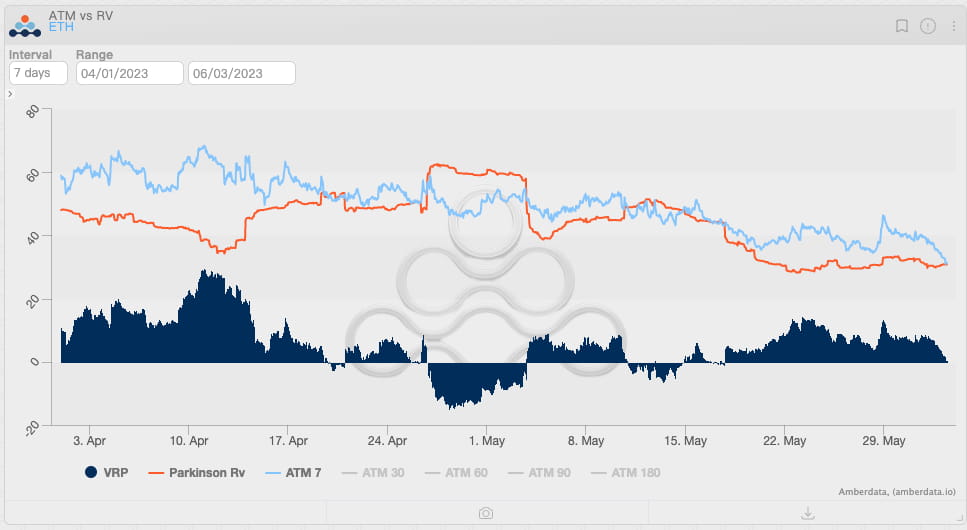

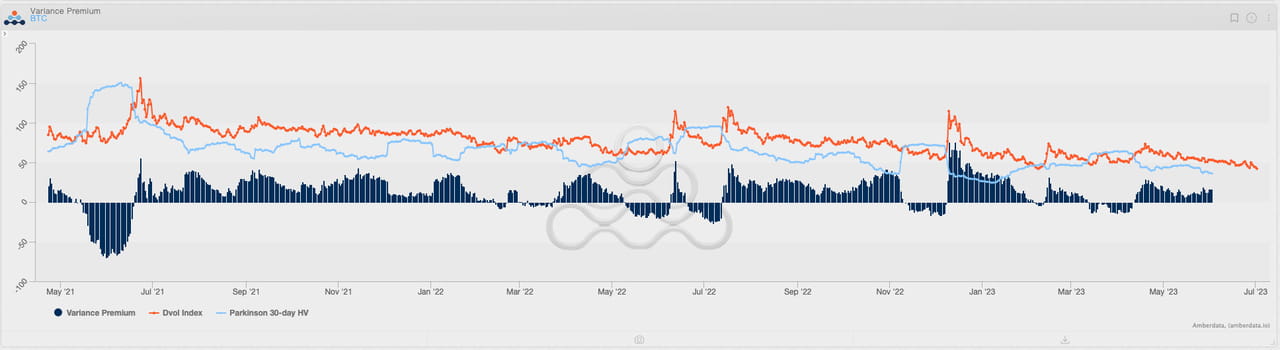

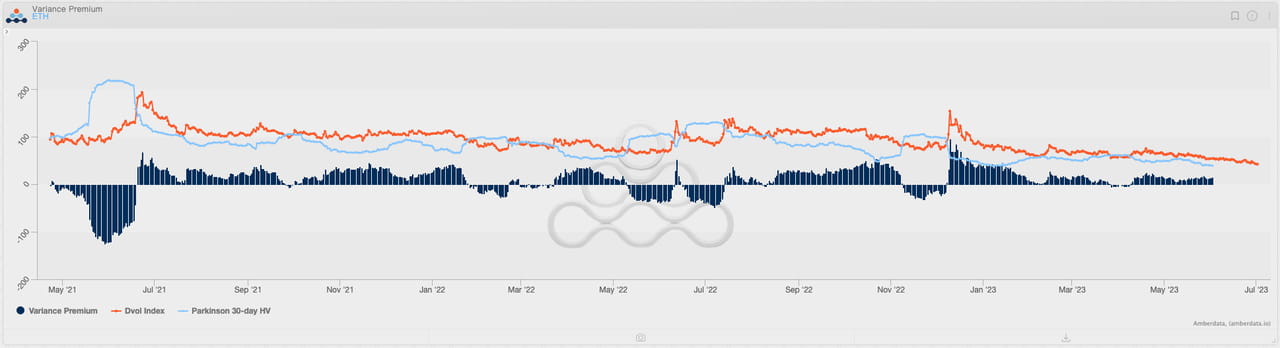

Die Auswirkungen des Verkaufs von Volatilität zeigen sich direkt in der Varianzprämie (der Differenz zwischen der realisierten und der impliziten Volatilität). Die Varianzprämie ist sowohl im Jahr 2021 als auch im Jahr 2022 im Vergleich zu 2023 deutlich höher, was eine deutliche Verringerung der Rentabilität des Verkaufs von Volatilität bedeutet.

Da Anleger hauptsächlich Volatilität verkaufen, haben sich Optionsmarktmacher zudem allmählich in Käufer relativer Volatilität verwandelt (mit positivem Gamma). Bei der Absicherung tendieren Volatilitätskäufer in der Regel dazu, „niedrig zu kaufen und hoch zu verkaufen“, d. h., sie kaufen die zugrunde liegenden Vermögenswerte niedrig und verkaufen hoch, um das Risiko von Preisänderungen abzusichern.

Bei reichlich Liquidität haben Optionsmarktmacher nur einen begrenzten Einfluss auf die Preise. Bei knapper Liquidität können Optionsmarktmacher als einer der wenigen „aktiven Akteure“ auf dem Kryptomarkt den Markt erheblich beeinflussen und die Marktvolatilität weiter reduzieren.

Duschen

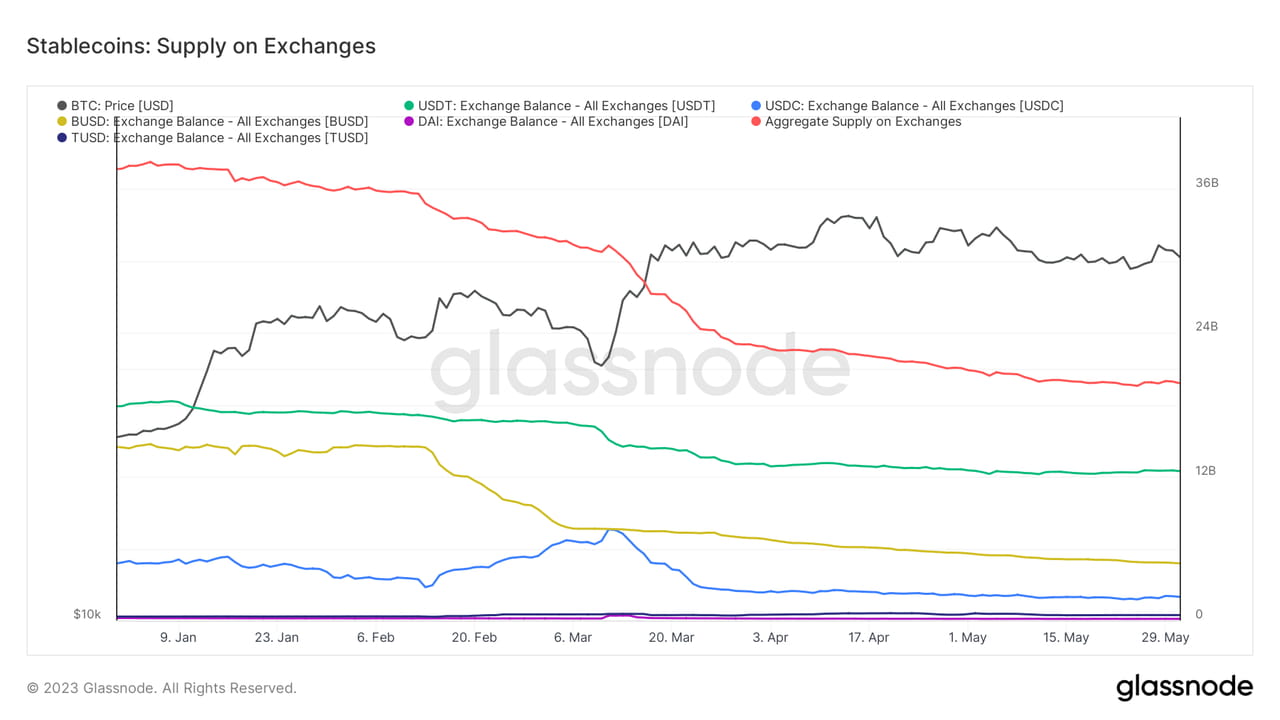

Wie lange wird die Dürre auf dem Kryptomarkt anhalten? Das ist schwer zu sagen. Beeinflusst durch das schlechte Makroumfeld wird es sicher noch schwierig sein, die Liquidität auf dem Kryptomarkt vor Ende 2023 wiederherzustellen. Tatsächlich hat der Abfluss von Liquidität aus dem Kryptomarkt nicht aufgehört; im Vergleich zum April ist das Angebot an Stablecoins im eigenen Haus erneut gesunken, was eine Verschlechterung der Bargeldliquidität bedeutet.

Glücklicherweise kann die makroökonomische Unsicherheit dem Kryptomarkt noch etwas Liquidität verleihen. Da die Fed Wert darauf legt, „endgültige Entscheidungen auf der Grundlage von Daten zu treffen“, werden eine Reihe von Makrodaten im Juni und Juli auch für Anleger auf dem Kryptomarkt zur wesentlichen Handelsgrundlage, insbesondere die CPI-Daten, während die Fed-Sitzungen im Juni und Juli auch einige gute Handelsmöglichkeiten bieten könnten.

Insgesamt wirkt die durch Makroereignisse hervorgerufene Liquiditätsanhäufung jedoch wie eine „Dusche“ und trägt nicht zur Linderung des Liquiditätsdrucks bei. In Ermangelung neuer Erwartungen hat die Begeisterung der Anleger für den Handel erheblich nachgelassen und die Anleger neigen dazu, abzuwarten. Eine geringe Menge an Liquidität wird die „Dürre“ auf dem Kryptomarkt vor dem Ende des Zinserhöhungszyklus nicht lindern; wir müssen noch warten.