【Zusammenfassung】:

Marktübersicht: Die Schuldenobergrenzenkrise plagte den Markt zu Wochenbeginn noch immer; in der zweiten Wochenhälfte wurden jedoch deutliche Fortschritte erzielt. Nvidias besser als erwarteter Ergebnisbericht löste eine Jagd nach Kerntechnologien wie KI und Chips aus, was zu einem Aufschwung des US-Aktienmarktes führte. Gleichzeitig verloren defensive Vermögenswerte an Wert, da sich die Fonds auf den Technologiesektor konzentrierten.

Wirtschaftsindikatoren: Die PMI-Daten zeigten im Mai eine Divergenz der Wirtschaft, wobei der Dienstleistungssektor stark blieb und die Produktion sich erholte. Die Verkäufe langlebiger Güter und der PCE spiegelten eine anhaltende Inflation wider und deuteten auf eine robuste Wirtschaft hin, was die Erwartungen einer Zinserhöhung im Juni steigen ließ, während die Erwartungen einer Zinssenkung für das Jahr verschwanden.

Kryptowährungsmarkt: Angetrieben vom extremen Optimismus im Technologiesektor erholte sich auch der Kryptowährungsmarkt. Allerdings wehrten sich Erwartungen über einen Anstieg des Endpunkts der Zinssätze sowie die Erwartung, dass die TGA die Marktliquidität zurückziehen würde, gegen die Nachhaltigkeit der Erholung.

Verhandlungen zur Schuldenobergrenze: US-Präsident Biden und Parlamentspräsident McCarthy haben eine grundsätzliche Haushaltsvereinbarung getroffen, die die Schuldenobergrenze für 19 Monate anhebt. Die Aufmerksamkeit der Märkte richtete sich auf Mittwoch und Freitag, wenn Repräsentantenhaus und Senat über die Angelegenheit abstimmen würden. Angesichts der erwarteten Erschöpfung der Mittel bis Freitag ist nicht zu erwarten, dass der Abstimmungsprozess mit Überraschungen verbunden sein wird.

Meinungen: Juni bis August ist ein kritisches Zeitfenster, da vier große Widersprüche sehr deutlich werden werden. Diese vier großen Widersprüche umfassen die Ausgabe neuer Staatsanleihen, eine extreme Polarisierung auf dem Aktienmarkt, die Anhebung des Endpunkts der Zinssätze durch die Federal Reserve und die starke Attraktivität von festverzinslichen Wertpapieren für Fonds. Die Entwicklung der KI dürfte die Abhängigkeit der Anleger von Zinsänderungen verringern, und obwohl die Bewertungen bereits hoch sind, sind sie nicht unvernünftig, was Raum für eine Fortsetzung der Blasenphase lässt. Die optimistische Stimmung wird sich wahrscheinlich bis in die Krypta ausbreiten

Wöchentlicher Marktüberblick:

Letzte Woche zeigten die globalen Aktienmärkte unterschiedliche Trends, da die Verhandlungen zur Anhebung der US-Schuldenobergrenze vorankamen und der Optimismus in Bezug auf künstliche Intelligenz (KI) wuchs. Die US-amerikanischen und japanischen Aktienmärkte beendeten die Woche stark, während sich die europäischen Märkte am Freitag erholten, letztlich aber niedriger schlossen. Der chinesische Aktienmarkt blieb die ganze Woche über schwach und schloss mit Verlusten.

Auf dem US-Aktienmarkt war KI zweifellos das heißeste Thema der Woche, wobei der Technologiesektor um über 5 % und der Kommunikationssektor um über 1 % zulegte. Auf der anderen Seite blieben defensive Sektoren wie Konsumgüter und Materialien zurück und verloren jeweils über 3 %. Dies deutet darauf hin, dass sich die Mittel weiterhin von defensiven Vermögenswerten abwandten und in Branchen mit höherem Wachstumspotenzial investierten.

Letzte Woche haben starke Wirtschaftsdaten und die harte Rhetorik der Notenbanker Alarm in Bezug auf die Zinserwartungen ausgelöst, da den Menschen klar wurde, dass die Inflation noch für einen längeren Zeitraum zäh bleiben würde. Dies führte zu einem weiteren Anstieg der Renditen für US-Staatsanleihen:

Die Rendite 30-jähriger Staatsanleihen erreichte die wichtige Marke von 4 % und damit den höchsten Stand seit Ende letzten Jahres.

Die Rendite 10-jähriger Staatsanleihen stieg von 3,66 % auf 3,81 % und die Rendite 2-jähriger Staatsanleihen von 4,24 % auf 4,57 %. Beide Werte erreichten den höchsten Stand seit März dieses Jahres.

Die Renditen kurzfristiger Staatsanleihen, einschließlich der 1- und 3-Monats-Sätze, verzeichneten leichte Rückgänge, was auf geringere Marktbedenken hinsichtlich der Risiken hinsichtlich der Schuldenobergrenze schließen lässt.

Darüber hinaus stieg der Preis für US-Rohöl um 1,2 Prozent auf 72,67 Dollar, da die wichtigsten Ölförderländer widersprüchliche Informationen über zukünftige Angebotsanpassungen veröffentlichten.

Die Spotpreise für Gold verzeichneten einen leichten Anstieg um 0,33 % auf 1.946,69 USD pro Unze. Dies ist auf die Abkühlung der Krise bei den Verhandlungen zur Schuldenobergrenze und auf Marktwetten auf eine weitere Zinserhöhung durch die Federal Reserve zurückzuführen, was die Nachfrage nach sicheren Anlagen wie Gold verringerte. Der Anstieg der Realzinsen wirkte sich auch negativ auf zinslose Anlagen wie Gold aus, was theoretisch potenziellen Druck auf den BTC-Preis ausüben könnte.

Änderungen der CFTC-Futures-Positionen:

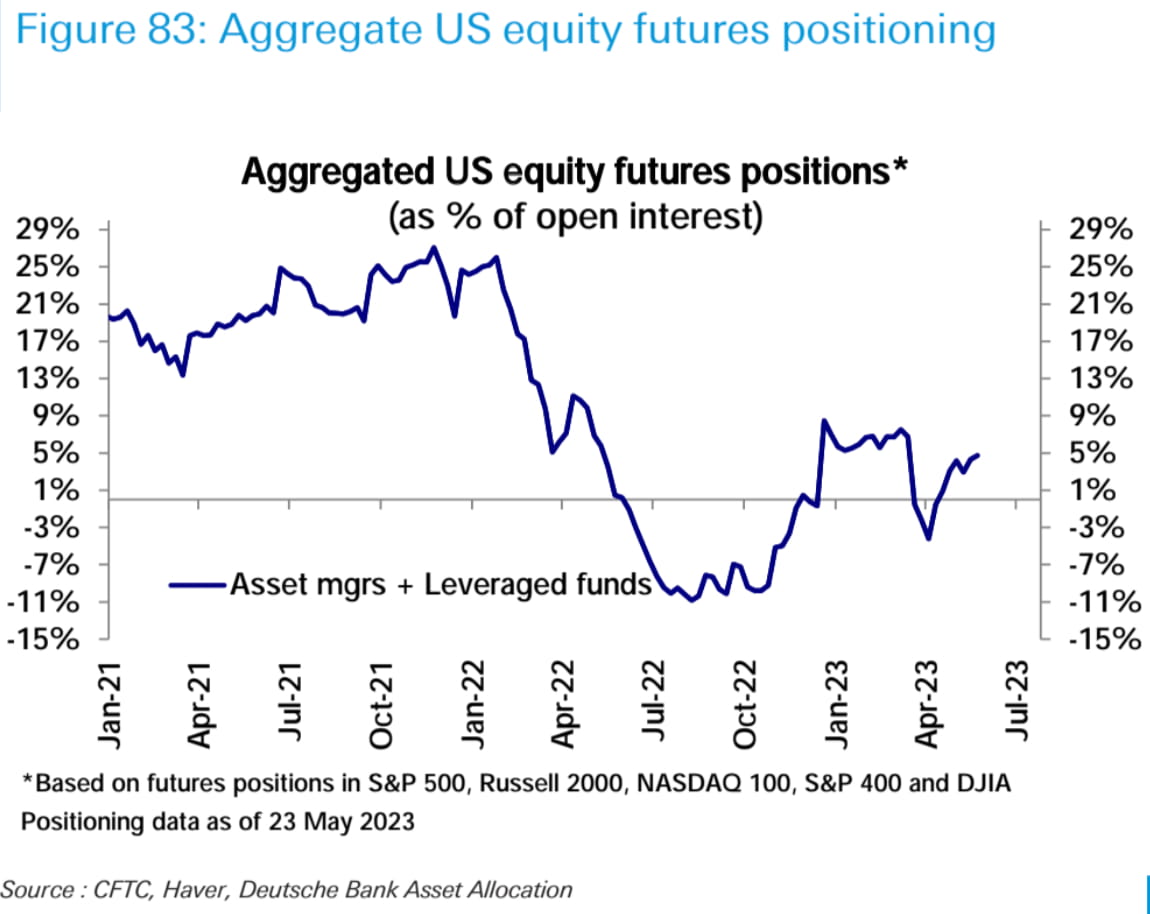

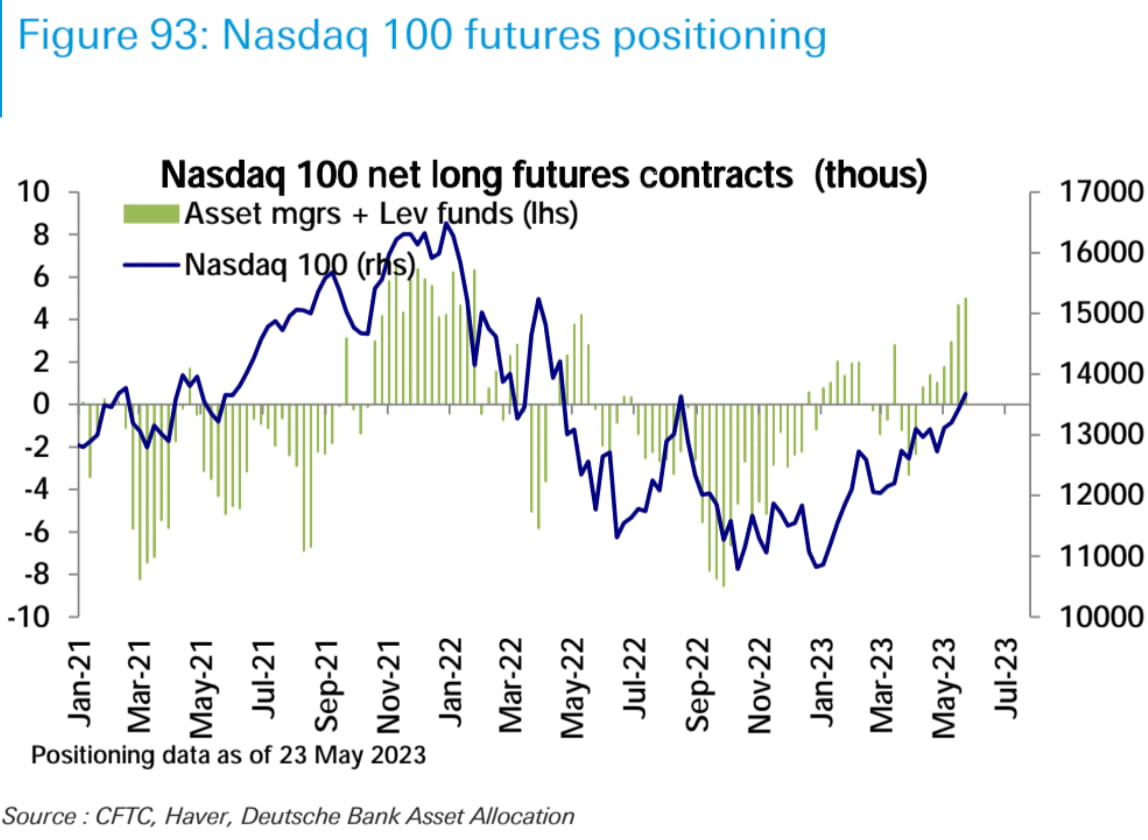

Insgesamt verzeichneten die Netto-Long-Positionen in US-Aktien (Asset Manager + Leveraged Funds) letzte Woche einen leichten Anstieg. Allerdings gab es eine deutliche Divergenz zwischen den drei großen Indizes. Die Netto-Long-Positionen im Nasdaq stiegen auf den höchsten Stand seit Anfang 2022, während die Netto-Long-Positionen im S&P 500 leicht zurückgingen. Die Netto-Short-Positionen im Russell 2000 gingen deutlich zurück und liegen nun fast wieder auf einem neutralen Niveau. Diese Positionsänderungen stimmen mit den im Spotmarkt beobachteten Trends überein.

Auf dem Anleihemarkt stiegen die Netto-Short-Positionen auf nahezu Rekordhöhen, wobei die Netto-Short-Positionen bei den Laufzeiten von 2, 5 und 10 Jahren zunahmen, während die Netto-Short-Positionen bei den Laufzeiten von 30 Jahren sanken. Auf dem Devisenmarkt gingen die Netto-Short-Positionen beim US-Dollar leicht zurück, was hauptsächlich auf eine leichte Reduzierung der Netto-Long-Positionen beim Euro zurückzuführen war.

Globale Aktienfondsflüsse:

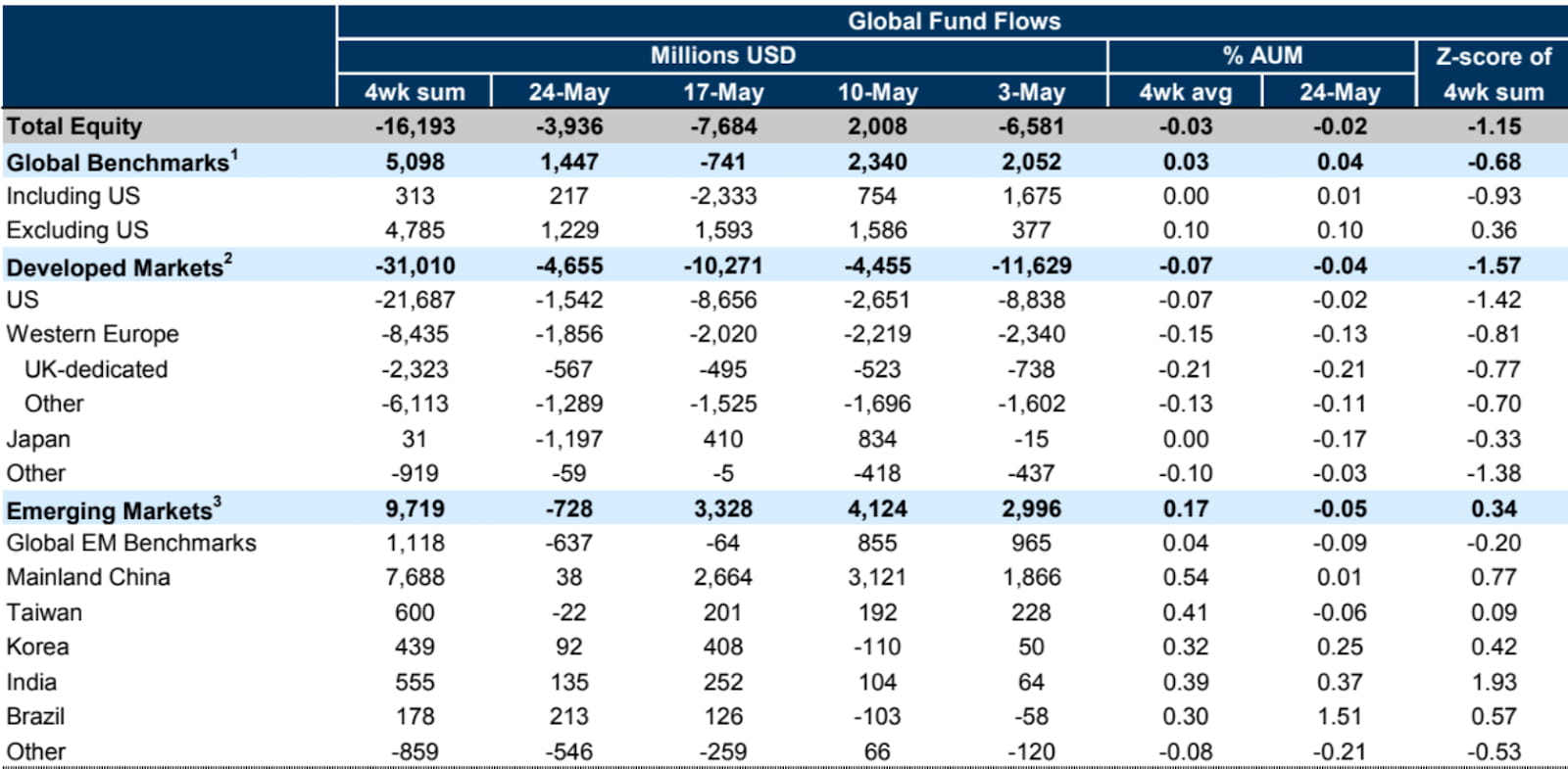

Laut EPFR-Daten verzeichneten globale Aktienfonds in der Woche bis zum 24. weiterhin Nettomittelabflüsse, die sich für die Woche auf -4 Milliarden Dollar beliefen. Dies stellt eine Verbesserung gegenüber den -8 Milliarden Dollar der Vorwoche dar. Aktienfonds aus Industrieländern führten die Abflüsse an, während US-Aktienfonds die sechste Woche in Folge Mittelabflüsse verzeichneten, wenn auch in einem deutlich langsameren Tempo als in der Vorwoche. Auch Aktienfonds aus Schwellenländern verzeichneten Nettomittelabflüsse.

Verhandlungen zur Schuldenobergrenze:

US-Präsident Biden und der Sprecher des Repräsentantenhauses, McCarthy, haben sich auf eine vorläufige Haushaltsvereinbarung geeinigt, die die Schuldenobergrenze für 19 Monate bis zum 18. Mai 2025 anhebt. Da diese Einigung einen Kompromiss darstellt, ist nahezu sicher, dass jede Kompromisslösung auf Widerstand sowohl bei den extremen Linken als auch bei den extremen Rechten stoßen wird. Daher richtet sich der Fokus der Märkte nun darauf, ob die Einigung diese Woche in beiden Kammern des Kongresses verabschiedet wird.

Derzeit drücken die Spitzenpolitiker beider Parteien ihre Zuversicht aus, dass die Schuldenobergrenzenvereinbarung verabschiedet wird. Der Gesetzentwurf muss 218 Stimmen im Repräsentantenhaus und 51 Stimmen im Senat erhalten. Präsident Biden fordert den Kongress nachdrücklich auf, das US-Schuldenabkommen unverzüglich zu verabschieden, und erwartet keine Situationen, die das Abkommen untergraben könnten. McCarthy behauptet, dass 95 % der Abgeordneten der Partei von der Vereinbarung „begeistert“ seien, räumt jedoch ein, dass der Gesetzentwurf „nicht alles enthält, was jeder will, aber in einer geteilten Regierung ist das das Ergebnis.“

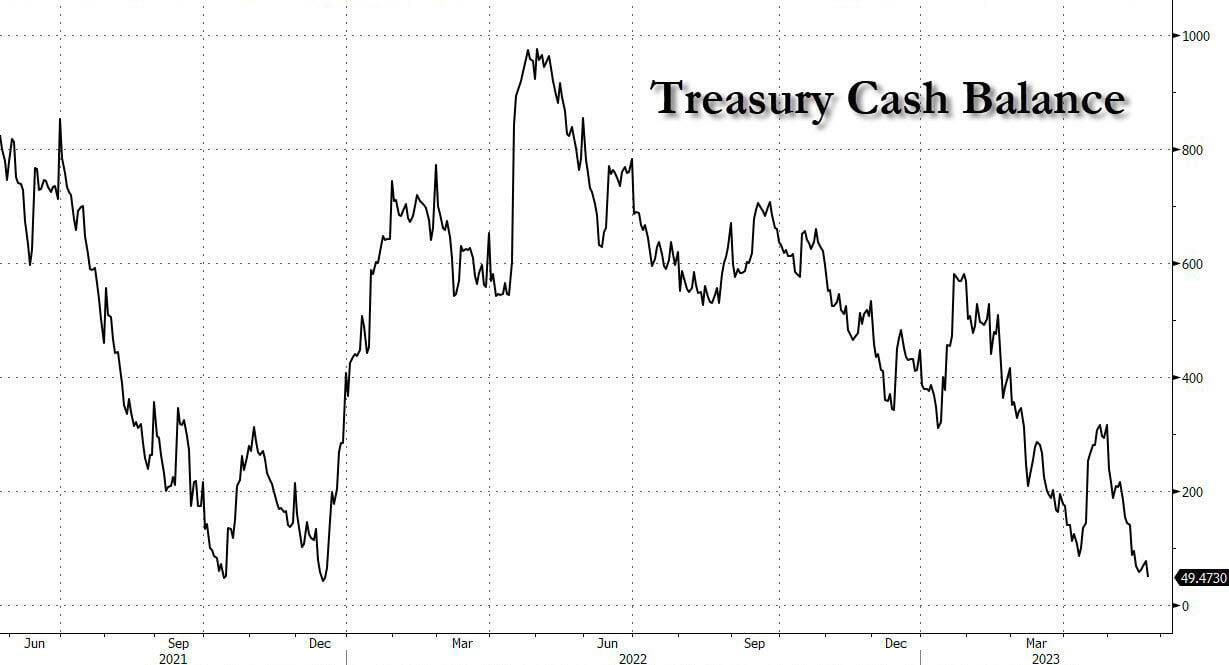

Finanzministerin Yellen hat das Datum, an dem die Regierung ihre Mittel aufgebraucht haben wird, auf den 5. Juni verschoben (vier Tage später als ursprünglich geschätzt). Sie fordert den Kongress auf, möglichst bald zu einer Verhandlungslösung zu gelangen, um einen Zahlungsausfall zu vermeiden.

Es wird erwartet, dass der Senat am Mittwoch über den Gesetzentwurf abstimmen wird und das Repräsentantenhaus frühestens am Freitag, da Freitag bereits der voraussichtliche letzte Termin des Finanzministeriums für die Erschöpfung der Bargeldreserven ist. Daher muss der Fortschritt in dieser Woche fehlerfrei sein. Obwohl die Möglichkeit, dass unerwartete Ereignisse die Verabschiedung des Gesetzentwurfs stören, derzeit gering ist, wird jedes unerwartete Ereignis während des Abstimmungsprozesses, das die Verabschiedung des Gesetzentwurfs über das X-Datum hinaus und in die nächste Woche hinein verzögert, die Marktunsicherheit erhöhen.

Wichtige Wirtschaftsdaten der letzten Woche:

Die einflussreichsten Wirtschaftsdaten, die letzte Woche veröffentlicht wurden, waren der PCE-Preisindex (Personal Consumption Expenditures) und die Verkäufe langlebiger Güter, die einen erheblichen Einfluss hatten. Sie zeigten, dass die Inflation hartnäckig bleibt und die Wirtschaft robust bleibt, was die Erwartungen einer Zinserhöhung im Juni weiter verstärkt.

Der PCE-Index für April stieg auf Monatsbasis um 0,4 % und übertraf damit die Erwartungen von 0,3 % und den Anstieg des Vormonats von 0,1 %. Auf Jahresbasis stieg er um 4,4 % und übertraf damit ebenfalls die Erwartungen von 4,3 % und den Anstieg des Vormonats von 4,3 %. Der Kern-PCE-Index, der Lebensmittel und Energie ausschließt, stieg auf Monatsbasis ebenfalls um 0,4 % und übertraf damit die Erwartungen von 0,3 % und den Anstieg des Vormonats von 0,3 %. Auf Jahresbasis stieg er um 4,7 % und übertraf damit die Erwartungen von 4,6 % und den Anstieg des Vormonats von 4,6 %.

Diese Daten zeigen eindeutig, dass die Inflation anhält. Trotz der Zinserhöhung der Federal Reserve um 125 Basispunkte seit Dezember letzten Jahres blieb der PCE-Kernindex bei rund 4,7 %, ohne zu sinken. Diese Daten untermauern die Erwartungen künftiger Zinserhöhungen durch die Federal Reserve weiter.

Sobald die tatsächlichen Daten veröffentlicht wurden, kalkulierten die CME-Zinsterminkontrakte sofort eine Wahrscheinlichkeit von 70 % für eine Zinserhöhung bei der nächsten FOMC-Sitzung ein, verglichen mit nur 17 % in der Vorwoche. Das bedeutet, dass der Markt zuvor von einer Pause bei den Zinserhöhungen ausging, aber am vergangenen Freitag verlagerten sich die Erwartungen in Richtung weiterer Zinserhöhungen.

In Zukunft stehen mehrere wichtige Datenveröffentlichungen an, darunter die Non-Farm Payrolls und der Verbraucherpreisindex (CPI) für Mai. Wenn einer dieser Berichte eine starke Entwicklung zeigt, wird die Hoffnung auf eine Pause bei den Zinserhöhungen bei den Sitzungen im Juni und Juli schwinden. Wenn man bedenkt, dass die Verbraucher im Sommer auch verreisen werden, wird dies den Konsum weiter ankurbeln und den Inflationsdruck erhöhen.

Neben der Inflation zeigten die Daten vom Freitag auch ein Wachstum bei den persönlichen Einkommen und beim Konsum. Die persönlichen Einkommen stiegen auf Monatsbasis um 0,4% und übertrafen damit den Anstieg des Vormonats von 0,3%. Der Konsum hingegen stieg auf Monatsbasis um 0,8%, verglichen mit nur 0,1% im Vormonat. Auf der Dienstleistungsseite war dies auf Finanzdienstleistungen, Versicherungen und Gesundheitsversorgung zurückzuführen, während auf der Warenseite neue Autos und Arzneimittel dafür verantwortlich waren.

Andererseits ist die Sparquote erneut zurückgegangen, und zwar von 4,5% auf 4,1%, was das anhaltend hohe Verbrauchervertrauen der Amerikaner weiter bestätigt.

Apropos starker Konsum: Der Bericht über langlebige Güter vom Freitag spiegelte denselben Trend wider: Die Verkäufe langlebiger Güter stiegen im April auf Monatsbasis um 1,1 %, während ein Rückgang von 0,8 % erwartet worden war. Der Monat März brachte einen revidierten Anstieg von 0,1 % auf 3,3 %. Der deutliche Anstieg im März war hauptsächlich auf Großaufträge von Boeing zurückzuführen, aber wenn wir Verteidigungsflugzeuge und militärische Ausrüstung ausklammern, gingen die Verkäufe langlebiger Güter sogar zurück. Die April-Daten zeigten jedoch eine solide Erholung. Ohne Verteidigungsflugzeuge und -technologie stiegen die Verkäufe langlebiger Güter auf Monatsbasis um 1,4 %, was deutlich mehr ist als der Rückgang von 0,6 % im März und der von 0,2 % im Februar. Zu den größten Beitragszahlern zählte das verarbeitende Gewerbe, das auf Monatsbasis um 1,7 % zulegte, während Maschinen und Ausrüstung um 1,0 % zulegten und die Automobil- und Teileindustrie nur einen marginalen Rückgang von 0,1 % verzeichnete.

Weitere Eckdaten der letzten Woche:

Der endgültige Wert des Verbrauchervertrauensindex der University of Michigan für Mai stieg auf 59,2 und übertraf damit den vorläufigen Wert von 57,7.

Die Zahl der Erstanträge auf Arbeitslosenunterstützung in den Vereinigten Staaten lag bei 229.000 und damit unter den erwarteten 245.000. Der vorherige Wert war auf 225.000 revidiert worden. In der Woche bis zum 13. Mai lag die Zahl der fortgesetzten Anträge auf Arbeitslosenunterstützung bei 1,794 Millionen und damit unter den erwarteten 1,8 Millionen. Der vorherige Wert lag bei 1,799 Millionen.

Die annualisierte Wachstumsrate des realen BIP im ersten Quartal gegenüber dem Vorquartal wurde in den Vereinigten Staaten von 1,1 % auf 1,3 % korrigiert. Die annualisierte Wachstumsrate der persönlichen Konsumausgaben (PCE) gegenüber dem Vorquartal wurde von 3,7 % auf 3,8 % korrigiert, während die annualisierte Wachstumsrate der Kern-PCE (ohne Lebensmittel und Energie) gegenüber dem Vorquartal von 4,9 % auf 5 % korrigiert wurde.

Der vorläufige Markit-Einkaufsmanagerindex für das verarbeitende Gewerbe in den USA für Mai lag bei 48,5 und damit unter den erwarteten 50 (der vorherige Wert lag bei 50,2). Der Dienstleistungs-Einkaufsmanagerindex lag bei 55,1 und damit über den erwarteten 52,5 (der vorherige Wert lag bei 53,6). Der zusammengesetzte Einkaufsmanagerindex lag bei 54,5 und über den erwarteten 53 (der vorherige Wert lag bei 53,4).

Wichtige Ereignisse dieser Woche:

Montag: Memorial Day in den USA und Spring Bank Holiday im Vereinigten Königreich, die Börsen in beiden Ländern geschlossen.

Dienstag: US-Verbrauchervertrauensindex für Mai.

Mittwoch: Das Repräsentantenhaus stimmt über die Schuldenobergrenze ab.

Donnerstag: US-ADP-Beschäftigungsbericht für Mai.

Freitag: US-Nonfarm Payrolls für Mai (Konsens: Abkühlung am Arbeitsmarkt), Senatsabstimmung über die Schuldenobergrenze.

Zu den Ergebnisberichten in den USA zählen HP am Dienstag, Salesforce, C3.AI und Chewy am Mittwoch und Dollar General, Macy’s, Bilibili, Lululemon und Dell am Donnerstag.

Unser Kommentar:

Der Zeitraum von Juni bis August ist ein entscheidendes Zeitfenster, da vier große Widersprüche sehr deutlich werden (hier diskutieren wir nur die Vereinigten Staaten; künftige Artikel behandeln Themen wie die Geldpolitik Japans, die Inflation in Europa und den Fortschritt in China).

Widerspruch 1: Derzeit geht der Markt davon aus, dass innerhalb von drei Monaten nach Erreichen einer Einigung über die Schuldenobergrenze neue US-Staatsanleihen im Wert von etwa 500 bis 700 Milliarden US-Dollar ausgegeben werden. Dies stellt einen negativen Liquiditätsabfluss dar, der zumindest die Performance von Risikoanlagen beeinträchtigen dürfte.

Mögliche Finanzierungsquellen zur Absorption der Ausgabe neuer Staatsanleihen sind Geldmarktfonds und umgekehrte Pensionsgeschäfte (RRPs) sowie ein Rückgang der Bankeinlagen. Sollten diese Indikatoren einen Rückgang zeigen, wäre dies ein positives Zeichen, das darauf hindeutet, dass der Liquiditätsabfluss ausgeglichen wurde.

Darüber hinaus muss berücksichtigt werden, dass die Anhebung der Schuldenobergrenze auf Kosten einer Reduzierung der Staatsausgaben in den nächsten zwei Jahren geht, auch wenn deren Ausmaß die Wirtschaftsaussichten wahrscheinlich nicht wesentlich verändern wird.

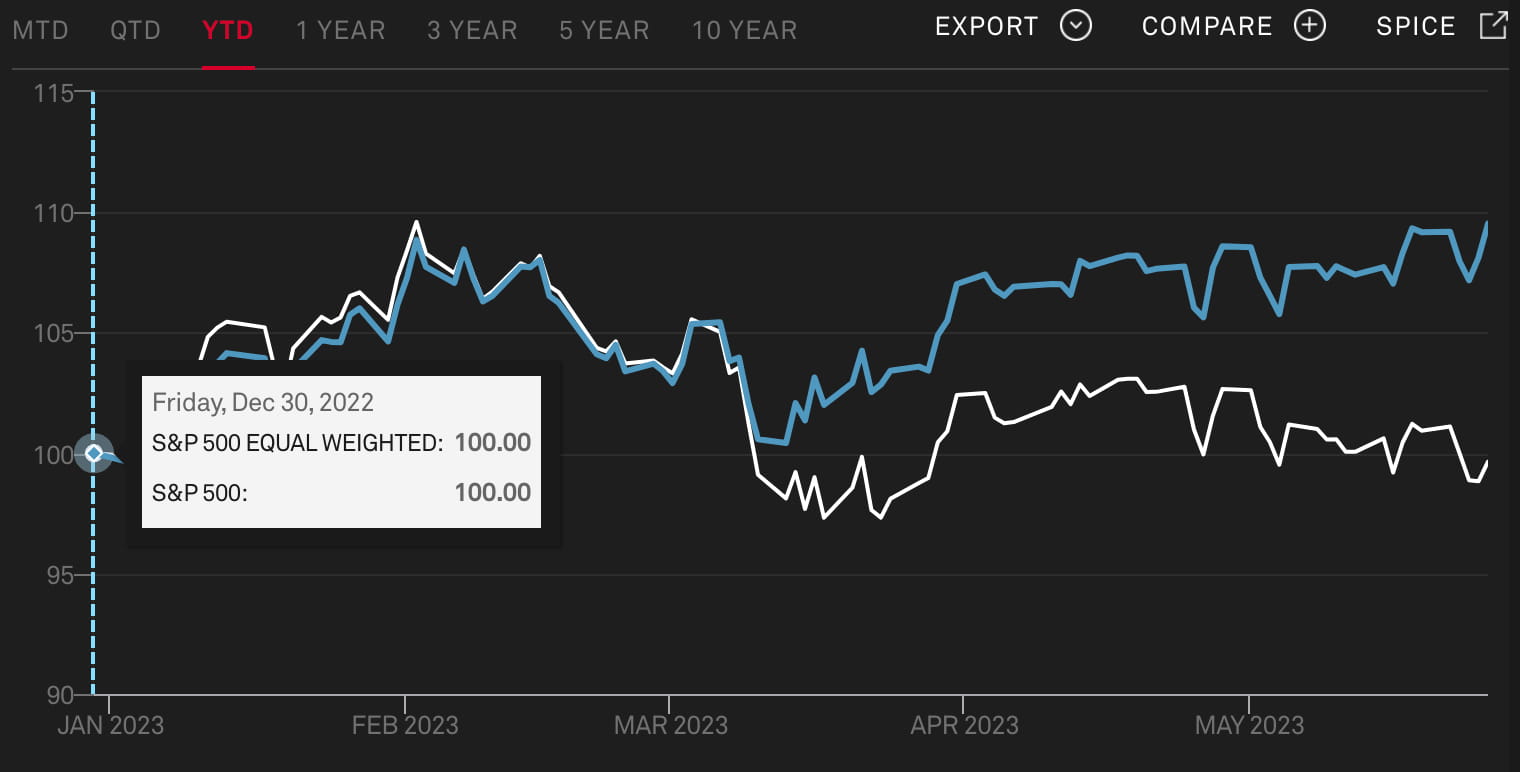

Widerspruch 2: An der Börse werden die Giganten fast aller Branchen größer, darunter Technologie, Banken, Energie, Einzelhandel, Gesundheitswesen und Verteidigung. Aus diesem Grund sehen wir einen Anstieg des nach Marktkapitalisierung gewichteten S&P-Index, während der gleichgewichtete S&P-Index fällt. Dieser Trend ist seit März besonders ausgeprägt. Da dieser Aufschwung von KI als Haupttreiber getrieben wird, spiegeln sich die kurzfristigen Vorteile in Bezug auf Effizienz oder Leistung möglicherweise nicht in einer breiten Palette von Branchen wider. Es besteht die Möglichkeit einer Blasenbildung im KI- und Technologiesektor, insbesondere wenn man bedenkt, dass die KGVs großer Technologieunternehmen bereits mehr als doppelt so hoch sind wie die von gewöhnlichen Unternehmen. Der Markt steht vor der Frage, ob er Investitionen in Aktien mit zunehmend teureren Bewertungen noch rechtfertigen kann.

Widerspruch 3:

In jüngster Zeit gab es eine deutliche Zunahme an hawkishen Kommentaren von Fed-Vertretern, begleitet von anhaltend starken Wirtschaftsdaten. Infolgedessen sind die Zinsfutures für die zweite Hälfte des Jahres 2023 kontinuierlich gesunken. Anfang dieses Monats deuteten Marktprognosen auf eine mögliche Zinssenkung um fast 100 Basispunkte hin, doch jetzt wird erwartet, dass es keine Zinssenkungen geben wird (entsprechend dem Dot Plot der Fed vom März). Dieser rasche Wandel fand erst letzte Woche statt, und seine anhaltenden Auswirkungen sind noch nicht vollständig spürbar.

Widerspruch 4:

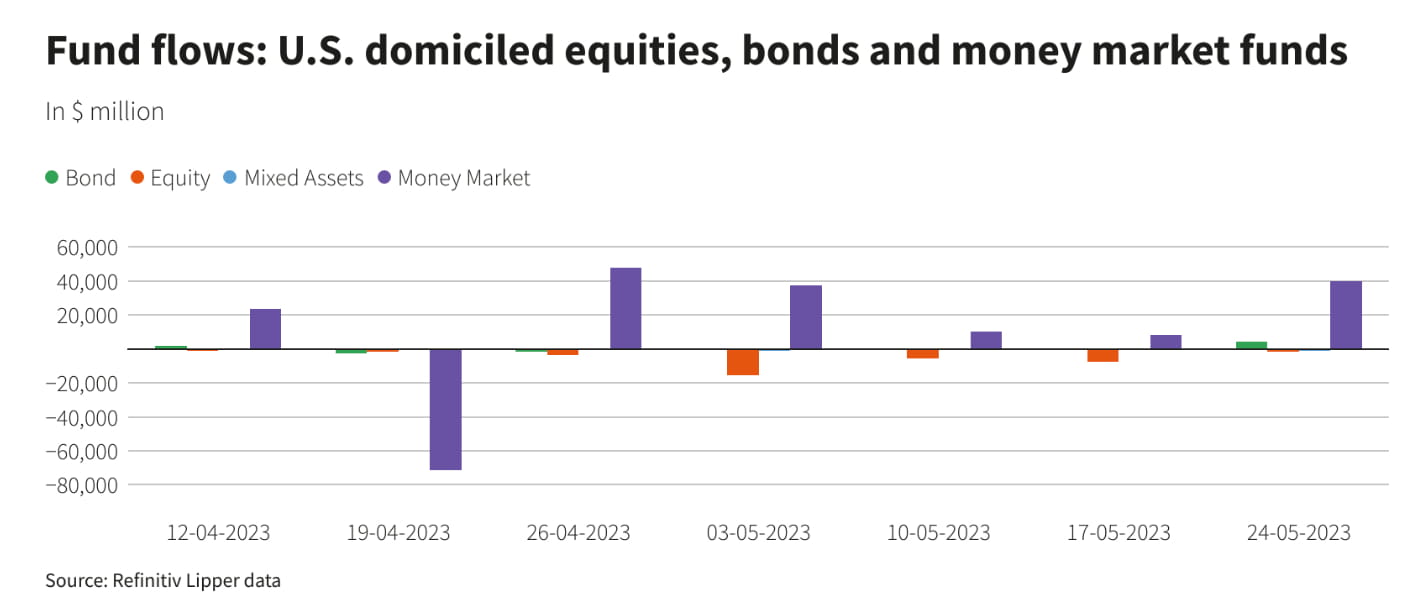

Trotz der optimistischen Stimmung am Aktienmarkt gab es letzte Woche noch immer einen erheblichen Mittelzufluss in US-Geldmarktfonds (+39,9 Milliarden Dollar, der höchste Wert seit fünf Wochen). Dies zeigt die hohe Attraktivität von festverzinslichen Anlagen und lässt darauf schließen, dass diese Attraktivität in den kommenden Monaten stabil bleiben wird, selbst angesichts schwindender Erwartungen auf Zinssenkungen.

Zusammenfassend lässt sich sagen, dass die meisten Aktien nicht am Aufwärtstrend teilgenommen haben und der aktuelle Trend stark vom Technologiesektor beeinflusst wird, insbesondere von Unternehmen, die eng mit KI- und Chiptechnologien verbunden sind. Die Dominanz einiger weniger Technologieaktien mit großer Marktkapitalisierung kann den Markt anfällig machen, und Rückschläge für wichtige Technologieindizes wie „MAGMA“ oder „NYFANG“, wie etwa enttäuschende Gewinne oder Änderungen der Branchenvorschriften, könnten erhebliche Auswirkungen auf den gesamten Markt haben.

Es besteht auch die Möglichkeit, dass mehr Aktien dem Aufwärtstrend der großen Technologieunternehmen folgen, was den Bullenmarkt langfristig aufrechterhalten würde, aber solide Gewinnzahlen erfordern würde, um ihn zu stützen. Obwohl KI tatsächlich die Abhängigkeit der Anleger von Zinsänderungen verringert hat, ist davon auszugehen, dass mehrere Unternehmen in den kommenden Monaten versuchen werden, aus dem KI-Konzept Kapital zu schlagen. Es wird jedoch einige Zeit dauern, bis sich herausstellt, welche Branchen wirklich von KI profitieren können. Alle Aktienkursanstiege, die nicht durch Performance oder erhöhte Dividenden gestützt werden, sind anfällig.

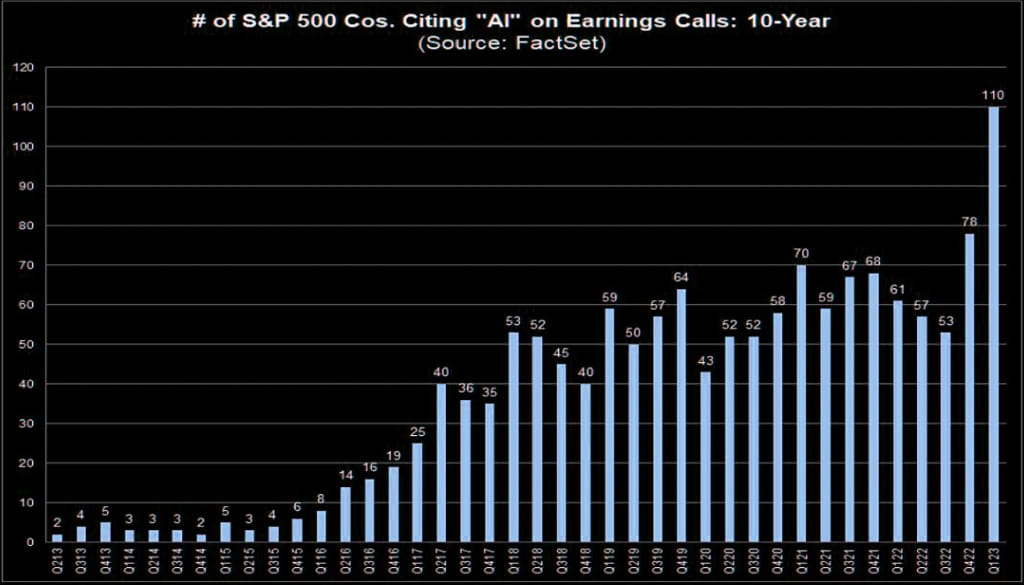

Beispielsweise erwähnten laut Factset-Daten nur 110 Unternehmen im S&P 500 künstliche Intelligenz in ihren letzten Telefonkonferenzen.

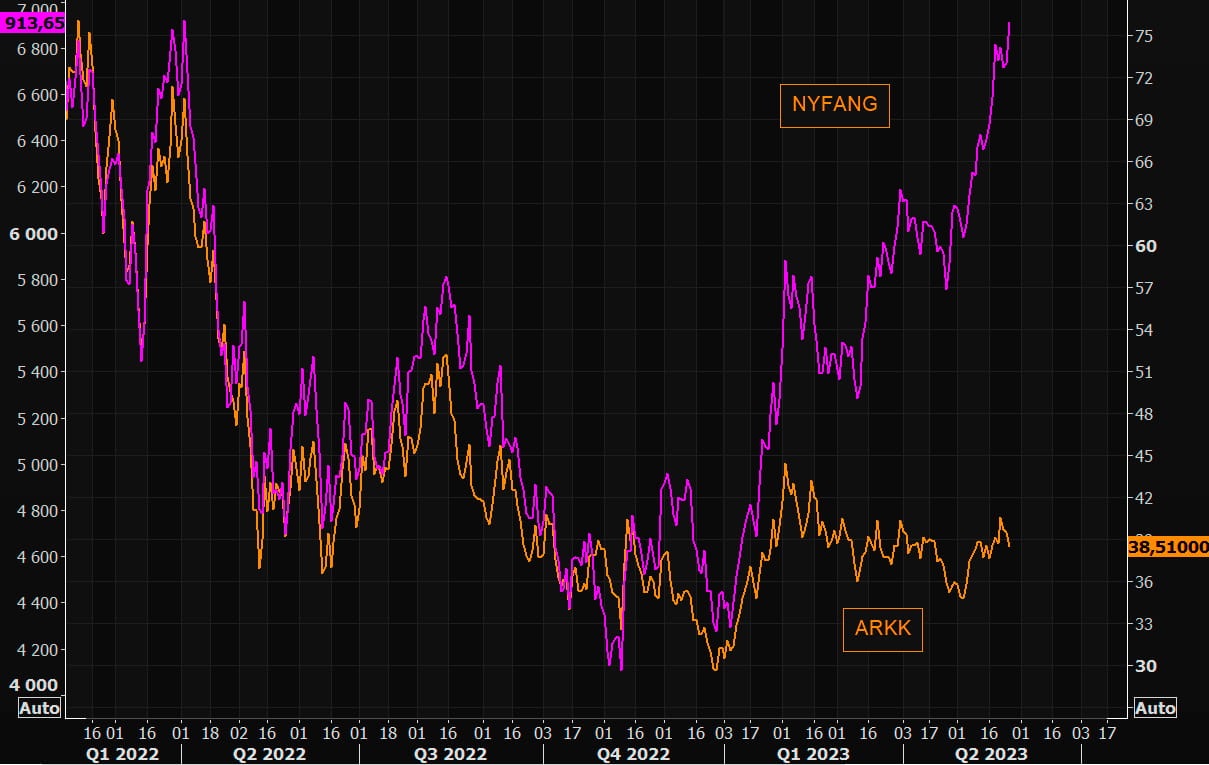

Beispielsweise hat sogar der sogenannte innovationsorientierte ARKK deutlich schlechter abgeschnitten als die NYFANG:

Die Entwicklung im KI-Bereich lässt derzeit den Eindruck aufkommen, dass viele Investoren nicht voll daran beteiligt sind. Auch wenn die entsprechenden Unternehmen möglicherweise hoch bewertet sind, sind sie noch weit davon entfernt, in einer unerhörten Situation zu sein. Wir erwarten, dass sich KI-bezogene Investitionsziele in den kommenden Monaten von teuer zu potenziell blasenartigen oder sogar memeartigen Niveaus entwickeln werden. So zeigte die WSB-Community beispielsweise letzte Woche außergewöhnliche Begeisterung für KI-Konzepte.

Diese Stimmung wird sich wahrscheinlich auch auf den Kryptowährungsmarkt ausbreiten, da sowohl Kryptowährungen als auch KI Ziele mit erheblichem Akzeptanzpotenzial sind. Bedenken hinsichtlich der Liquidität und des anhaltenden Regulierungsdrucks könnten jedoch das Ausmaß ihrer Gewinne auf dem Kryptowährungsmarkt begrenzen.

Website: ldcap.com

Medium: ld-capital.medium.com