[Zusammenfassung]

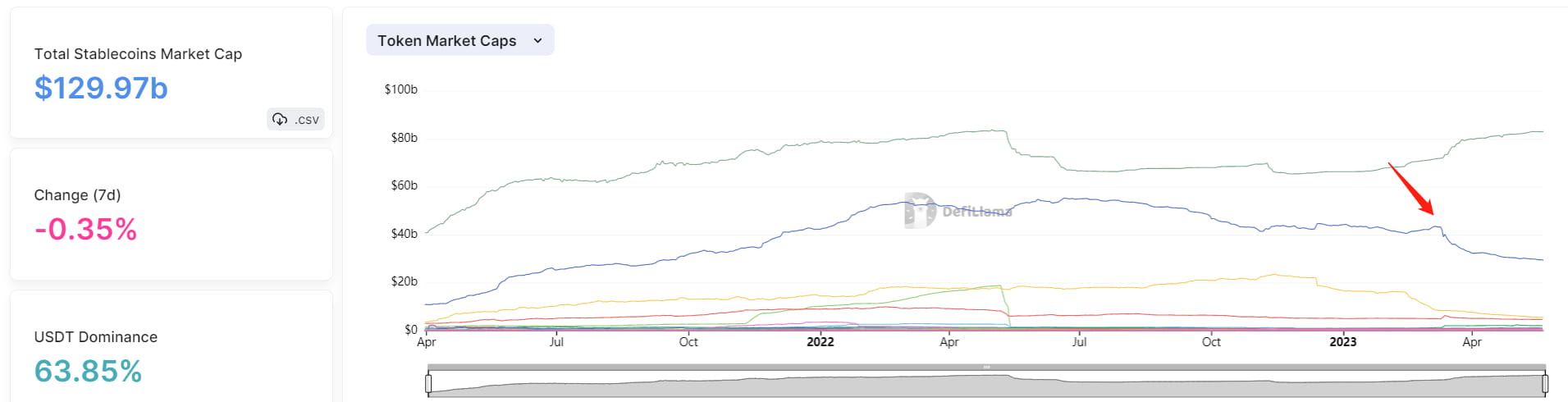

Stablecoins: Die gesamte Marktkapitalisierung des Stablecoin-Sektors schrumpfte weiter und sank von 137,5 Milliarden Dollar Anfang 2023 auf 129,9 Milliarden Dollar. Innerhalb des Sektors ist die Marktkapitalisierung von USDC kontinuierlich gesunken, fiel unter 30 Milliarden Dollar und kehrte auf das Niveau vom September 2021 zurück. Andererseits ist der Marktanteil von USDT weiter gewachsen und hat eine Marktdominanz von 63,85 % erreicht. Die Einführung des Stablecoins crvUSD stieß auf mäßiges Interesse, mit Sicherheiten im Wert von weniger als 10 Millionen Dollar.

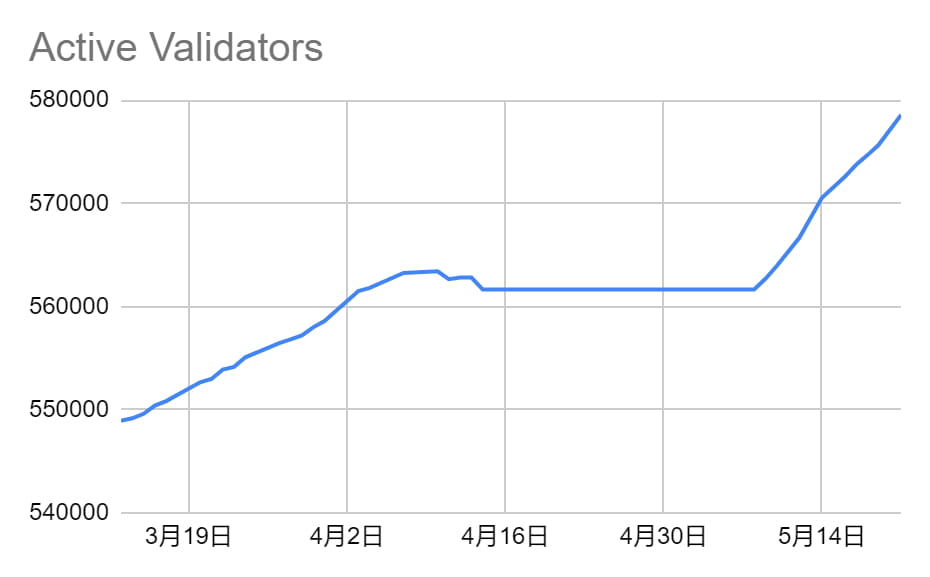

LSD: Die eingesetzten ETH in der Beacon-Kette sind im Vergleich zur Vorwoche um 0,51 % gestiegen und nähern sich der nächsten Wachstumsphase (in der die eingesetzten ETH von 1.800 Validierern pro Tag auf 2.025 Validierer pro Tag steigen), wenn die Anzahl der Validierer 589.824 erreicht. Die aktuelle Einsatzrate für ETH liegt bei 17,29 %.

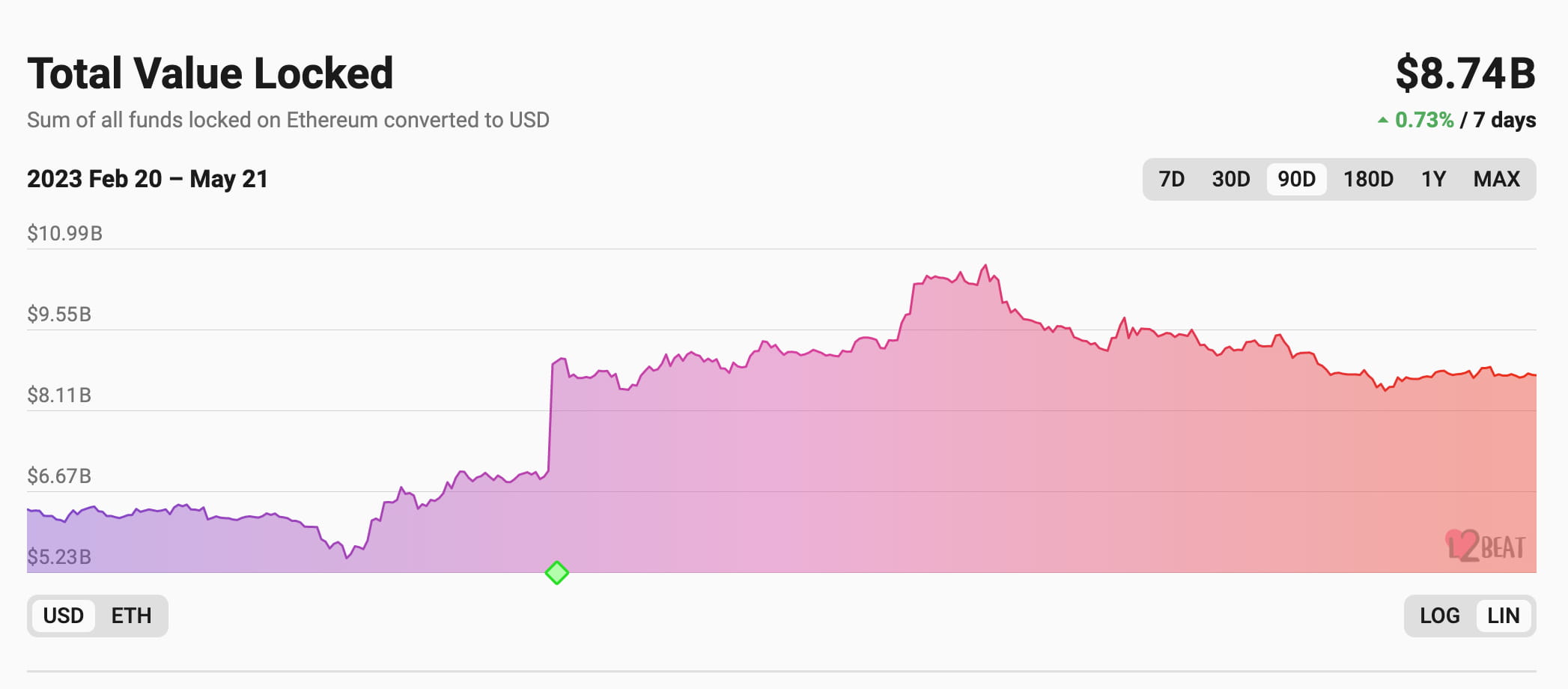

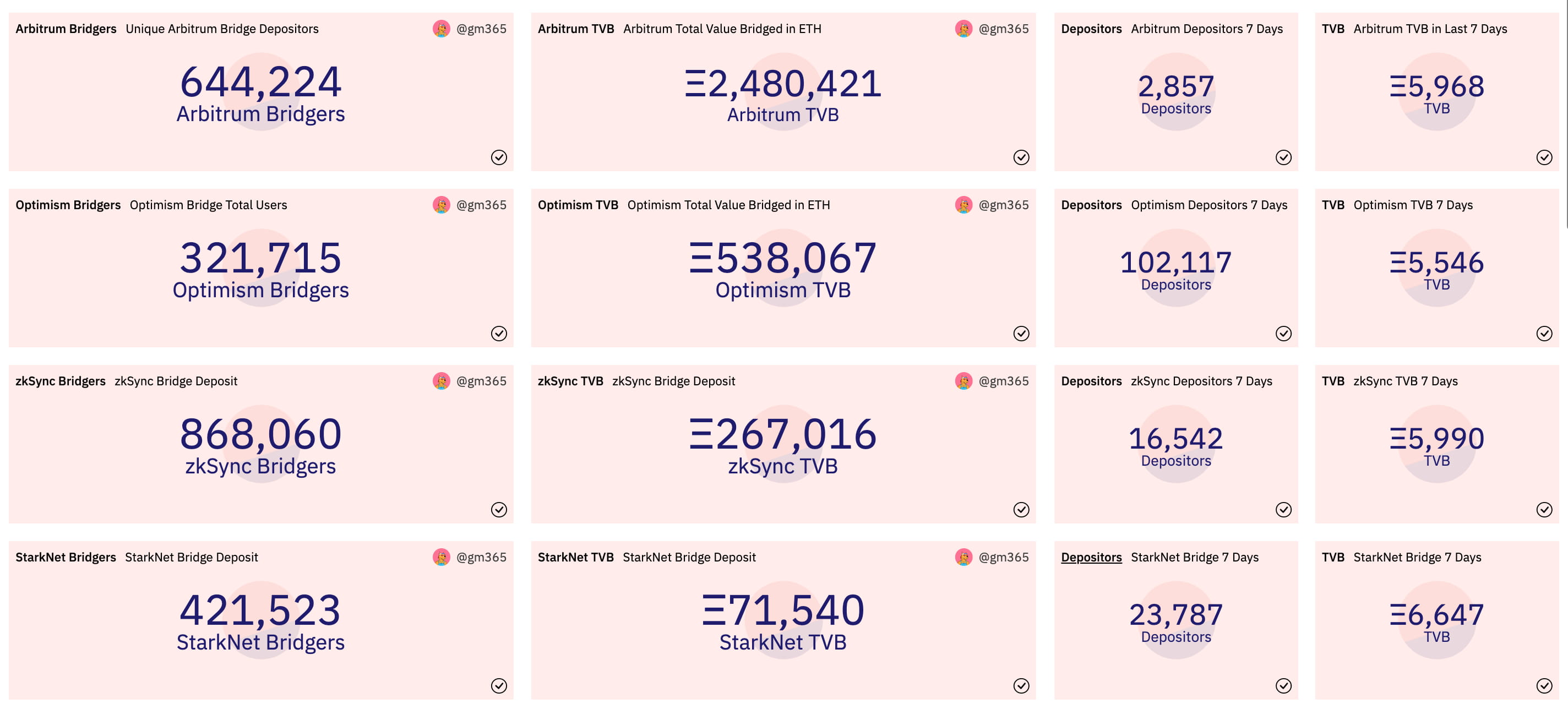

Ethereum L2: Es gab in der vergangenen Woche keine nennenswerten Änderungen beim gesamten TVL (Total Value Locked) der Layer-2-Lösungen, mit einem Gesamtbetrag von 8,74 Milliarden US-Dollar. Unter den Layer-2-Lösungen verzeichnete Arbitrum TVL einen leichten Rückgang, hält aber immer noch einen Marktanteil von 65,7 % des Layer-2-TVL. Betrachtet man jedoch die Anzahl der überbrückten ETH, liegen die vier großen L2-Lösungen eng beieinander, wobei Starknet mit 6.647 ETH die höchste überbrückte Menge aufweist, was darauf hindeutet, dass die Mittel allmählich in ZK-basierte Layer-2-Lösungen fließen.

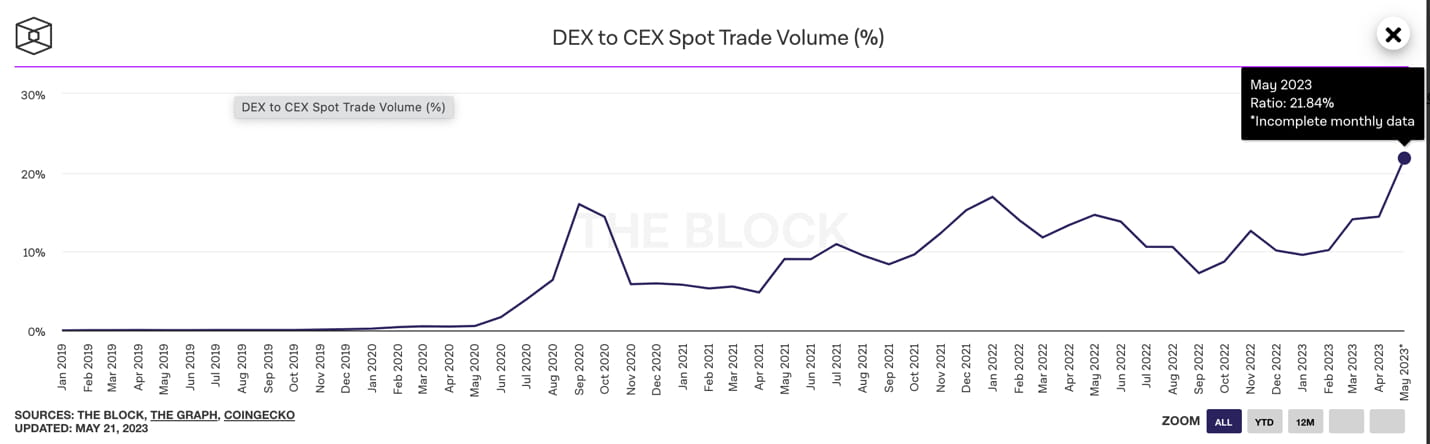

DEX: Das gesamte Handelsvolumen auf dem Kryptomarkt ist seit April rückläufig, wobei das DEX-Handelsvolumen im März mit 133,5 Milliarden Dollar seinen jüngsten Höchststand erreichte. Im April sank es auf 73,7 Milliarden Dollar und erreichte am 22. Mai 51 Milliarden Dollar. Das Spot-Handelsvolumen von DEX zu CEX (zentralisierte Börse) erreichte jedoch einen historischen Höchststand von 21,84 %. Darüber hinaus gab es auf einigen Layer-2-DEX-Plattformen ein bemerkenswertes Wachstum des Handelsvolumens.

Derivate DEX: Seit Mai ist das Gesamthandelsvolumen von Derivaten DEX kontinuierlich rückläufig. Das tägliche Handelsvolumen der wichtigsten Protokolle ist im Vergleich zum April um über 50 % gesunken, und das offene Interesse ist um rund 20 % zurückgegangen. Der Rückgang des Handelsvolumens hat zu geringeren Protokolleinnahmen und einem geringeren Protokollertrag geführt, was zu einem leichten Rückgang des TVL um 5 % geführt hat.

RWAs: Der höchste kumulierte Kreditbetrag für RWAs (Real-World Assets) wurde im Mai 2022 mit 1,4 Milliarden US-Dollar erreicht. Seit Anfang Mai gab es keine wesentlichen Änderungen bei den RWA-Daten, wobei das aktuelle aktive Kreditvolumen 512 Millionen US-Dollar beträgt.

【Stablecoin-Track】

Die gesamte Marktkapitalisierung des Stablecoin-Sektors ist stetig gesunken und sank von 137,5 Milliarden Dollar Anfang 2023 auf 129,9 Milliarden Dollar. Seit dem USDC-Ankervorfall am 8. März ist die Marktkapitalisierung von USDC rückläufig, während der Marktanteil von USDT weiter zunimmt. Laut Defillama-Daten ist die Marktkapitalisierung von USDC bis zum 21. Mai auf 29,41 Milliarden Dollar gesunken, während USDT 82,98 Milliarden Dollar überschritten hat, wobei USDT einen Marktanteil von bis zu 63,85 % hält.

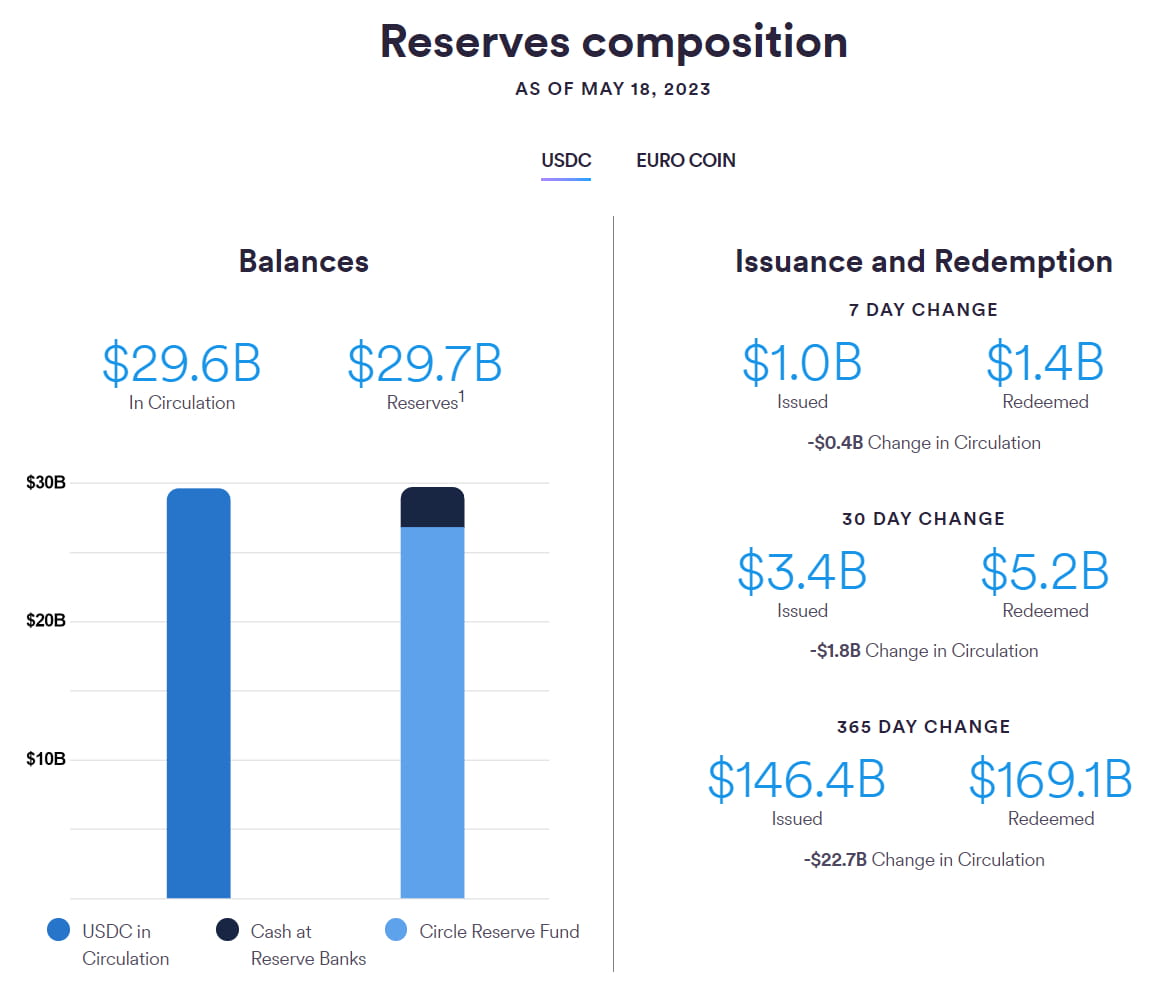

Laut Angaben der offiziellen Website von Circle betrug das Gesamtangebot an USDC am 18. Mai 29,6 Milliarden US-Dollar, wobei die Gesamtreserve 29,7 Milliarden US-Dollar betrug. Die Marktkapitalisierung ist auf das Niveau vom September 2021 zurückgefallen. In der vergangenen Woche betrug die Ausgabe von USDC 1 Milliarde US-Dollar, während die Rücknahme 1,4 Milliarden US-Dollar erreichte, was zu einem Rückgang der Umlaufmenge um 400 Millionen US-Dollar führte.

Seit der Bereitstellung des Mainnets am 4. Mai beträgt die Anzahl der Adressen, die den Curve-Stablecoin crvUSD halten, nur 33. Die Nettokreditaufnahme von crvUSD beträgt ungefähr 4,7 Millionen US-Dollar, mit einem Sicherheitenwert von ungefähr 6,52 Millionen US-Dollar. Am 18. Mai wurde die crvUSD-Benutzeroberfläche offiziell bereitgestellt, was zu einer Steigerung des Sicherheitenwerts um 243 % im Vergleich zu vor der Bereitstellung der Benutzeroberfläche führte. Derzeit wird nur sfrxETH für die Sicherheitenprägung unterstützt, zukünftige Unterstützung für stETH.

Seit dem offiziellen Start des MakerDAO-Kreditprotokolls Spark am 9. Mai beträgt der Gesamtwert der Sicherheiten 7,46 Millionen US-Dollar, wobei die Nettokreditmittel weniger als 1 Million US-Dollar betragen.

【LSD】

In der vergangenen Woche ist der Staking-Betrag von ETH in der Beacon-Kette im Vergleich zum vorherigen Zeitraum um 0,51 % gestiegen und nähert sich damit dem nächsten Wachstumsbereich. Die aktuelle Staking-Rate von ETH hat 17,29 %* erreicht. Der Staking-Betrag von ETH hat in der vergangenen Woche 18.514.148 Münzen erreicht, was einem Anstieg von 0,51 % im Vergleich zum vorherigen Zeitraum entspricht. Die Anzahl der Validierer hat 578.573 erreicht, und wenn sie 589.824 erreicht, wird der maximale tägliche Anstieg der ETH-Staking-Validierer von 1.800 auf 2.025 Validierer pro Tag steigen und den nächsten Wachstumsbereich erreichen. Diese Situation wird voraussichtlich innerhalb der nächsten 7 Tage eintreten, mit einer Schätzung von 9 Tagen.

Bild: Kontinuierliches Wachstum bei Beacon Chain Validators

*Die Berechnung basiert auf gesperrten ETH/ETH-Vorrat; der Zähler umfasst die eingesetzten ETH in der Beacon-Kette, die in der Beacon-Kette hinterlegten, aber noch nicht zur Validierung aktivierten ETH und die von der Beacon-Kette belohnten ETH.

Bild: ETH Staking-Rendite sinkt im Vergleich zur letzten Woche

Die drei wichtigsten LSD-Protokolle haben ein stetiges Wachstum gezeigt, wobei Lido aufgrund einer großen Abhebung von Celsius einen Rückgang der eingesetzten ETH verzeichnete. Diese Woche sank Lidos ETH-Einsatz um 2,82 % (ohne Berücksichtigung der Auswirkungen der 428.000 stETH-Abhebung von Celsius wuchs Lido tatsächlich um 3,64 %), Rocket Pool wuchs um 7,48 % und Frax wuchs um 11,70 %, was alles die allgemeine Wachstumsrate des ETH-Einsatzes übertraf. Die Minipool-Warteschlange von Rocket Pool steht bei 1.631 und der dynamische Einzahlungspool bleibt bei Nullsaldo, wobei das TVL-Wachstum von der Einzahlungsseite bestimmt wird. Frax‘ CR ist auf 94,75 % gestiegen.

Innerhalb der Lido-Community gibt es Diskussionen über Staking-Dividenden, und die Umsetzung des Vorschlags ist mit Unsicherheiten behaftet. Der Vorschlag schlägt vor, 20–50 % (vorbehaltlich einer Governance-Anpassung) der Einnahmen des Protokolls für die direkte Verteilung oder den Rückkauf von $LDO-Token an Staker bereitzustellen. Derzeit beträgt der Jahresumsatz von Lido etwa 30 Millionen US-Dollar, wobei Betriebskosten von 15 Millionen US-Dollar angenommen werden, sodass 15 Millionen US-Dollar für Dividenden übrig bleiben. Die aktuelle Marktkapitalisierung beträgt etwa 1,866 Milliarden US-Dollar, was einem KGV von 124 entspricht. Dieser Vorschlag befindet sich noch in der Diskussionsphase und ist noch nicht in die Abstimmungsphase eingetreten. Aufgrund von regulatorischen Problemen, der Abstimmung verschiedener Interessen und unterschiedlichen Meinungen der Community zur Einführung einer DCF-Bewertung für Dividenden zum aktuellen Zeitpunkt ist die Umsetzung dieses Vorschlags mit erheblichen Unsicherheiten behaftet.

Lybra Finance hat in LSDFi eine hervorragende Leistung gezeigt, aber seine Nachhaltigkeit bleibt ungewiss. Der TVL des Lybra-Protokolls ist in den letzten 7 Tagen um 225 % gestiegen und der Preis um 565 %. Es ist jedoch wichtig zu beachten, dass der aktuelle Anstieg des TVL in erster Linie durch die Preis-TVL-Spirale getrieben wird, die durch die spekulative Natur des Tokens und das zugrunde liegende Ungleichgewicht von Risiko und Ertrag innerhalb des Protokolls verursacht wird. Darüber hinaus ist das Staking einzelner Vermögenswerte des Protokolls geringer als die Emission, und das zirkulierende Angebot befindet sich in einem inflationären Zustand.

Es ist auch notwendig, auf die Auswirkungen des steigenden „risikofreien Zinssatzes“ zu achten, der durch ETH-Staking auf Kreditprotokolle entsteht. Traditionelle Kreditprotokolle, die das Einlagen- und Kreditmodell verwenden, erleben eine Schrumpfung ihrer Einlagenpools und einen Anstieg der Kreditzinsen. Auf der anderen Seite sind Kreditprotokolle, die auf CDP-Modellen basieren, relativ weniger betroffen.

【Ethereum-Schicht 2】

Der gesamte TVL (Total Value Locked) von Layer-2-Lösungen auf Ethereum ist in der vergangenen Woche mit einem gesperrten Gesamtbetrag von 8,74 Milliarden US-Dollar relativ stabil geblieben.

Der TVL von Arbitrum ist leicht zurückgegangen, hält aber immer noch einen Marktanteil von 65,7 % im Layer-2-TVL. Der TVL von Optimism hat einen geringfügigen Anstieg verzeichnet und hält einen Marktanteil von 20 %. Der TVL von zksync era hat seit Mitte Mai eine Erholung des Wachstums gezeigt und einen Marktanteil von 3,24 % erreicht. Der TVL von Starknet hat seit Anfang Mai ein stetiges Wachstum beibehalten und hält derzeit 54 Millionen US-Dollar, was weniger als 1 % des Marktanteils ausmacht.

In der vergangenen Woche ist der Gesamtwert der überbrückten Transaktionen für Arbitrum, Optimism, Starknet und Zksync vergleichbar geworden. Unter ihnen hat Starknet mit 6.647 ETH die höchste Brücke, während Arbitrum im Vergleich zur Vorwoche einen deutlichen Rückgang verzeichnet hat. Zksync hat eine gewisse Erholung gezeigt.

Zusammenfassung der Layer2-Ereignisse der letzten Woche

1. Optimism Mainnet-Upgrade – Bedrock

Das Bedrock-Upgrade für das Mainnet von Optimism soll am 7. Juni um 00:00 UTC erfolgen. Laut offizieller Dokumentation bringt das Bedrock-Upgrade die folgenden fünf Verbesserungen:

(1) Kostensenkung: Bedrock zielt darauf ab, die Kosten durch die Optimierung von Datenkomprimierungsstrategien zu senken. Obwohl der genaue Umfang der Kostensenkung nicht angegeben wurde, wird erwartet, dass die Beseitigung der Gasgebühren im Zusammenhang mit der EVM-Ausführung bei der Übermittlung von Daten an L1 zu einer weiteren Kostensenkung von 10 % führt.

(2) Verkürzte Einzahlungsbestätigungszeit: Frühere Versionen des Protokolls benötigten bis zu 10 Minuten für die Einzahlungsbestätigung. Mit Bedrocks verbesserter Handhabung von L1-Reorgs wird diese Bestätigungszeit voraussichtlich auf unter 3 Minuten reduziert.

(3) Verbesserte Beweismodularität: Bedrock abstrahiert das Beweissystem vom OP-Stack und ermöglicht Rollups die Wahl zwischen Betrugs- und Gültigkeitsnachweisen.

(4) Verbesserte Knotenleistung: Das Upgrade ersetzt das Modell „eine Transaktion pro Block“ durch die Möglichkeit, mehrere Transaktionen in einem einzigen Rollup-„Block“ zusammenzufassen, wodurch die Leistung der Knotensoftware deutlich verbessert wird.

(5) Verbesserung der Ethereum-Äquivalenz.

2. Da sich OP am 31. Mai seinem ersten Jahrestag nähert, wird die im Umlauf befindliche Menge an OP steigen.

Optimism twitterte, dass in den zwei Wochen vor diesem Datum möglicherweise eine erhebliche Menge an On-Chain-Übertragungen zur Vorbereitung der Verteilung stattfinden könnte.

Laut der offiziellen Tabelle beträgt die freigeschaltete OP-Menge für das nächste Jahr ab Mai 2023 913 Millionen Token, was 21,26 % des gesamten im Umlauf befindlichen Angebots entspricht, also dem 2,7-fachen der derzeit im Umlauf befindlichen Menge. Es ist erwähnenswert, dass frühe Kernbeitragende und Investoren ihre erste Freischaltung erleben werden.

Laut den Token-Freischaltdaten werden frühe Kernbeitragende und Investoren am 31. Mai 2023 81,6 Millionen bzw. 73,01 Millionen OP-Token freischalten, was 45,8 % des derzeit im Umlauf befindlichen Angebots entspricht. Dies kann zu erheblichem Verkaufsdruck führen.

3.Am 18. Mai verabschiedete Radiant Capital den ARB-Verteilungsvorschlag

„RFP-18: Strategische Anwendung der ARB-Zuteilung für die Radiant DAO Treasury“ mit einer Zustimmungsrate von 89 %. Die Arbitrum Foundation hat der Radiant DAO Treasury 3.348.026 ARB-Token zugeteilt, die wie folgt verteilt werden:

40 % von ARB (1.339.210 Token) werden für einen Zeitraum von 6 Monaten bis 1 Jahr per Airdrop an neue dLP-Staker auf den Arbitrum- und BSC-Ketten verteilt. Der erste Snapshot wurde am 18. Mai abgeschlossen und der zweite Snapshot wird innerhalb der nächsten 30–60 Tage bekannt gegeben. Berechtigte dLP-Inhaber müssen ihre Token zwischen den beiden Snapshots 6–12 Monate lang auf der Arbitrum- oder BNB-Kette sperren.

30 % von ARB (1.004.408 Token) werden in den nächsten 52 Wochen an alle dLP-Staker auf Arbitrum verteilt.

30 % von ARB (1.004.408 Token) werden künftig für strategische Zwecke reserviert.

Die durch RFP-18 bereitgestellten ARB-Belohnungen haben einen Gesamtwert von ungefähr 2,8 Millionen und werden den dLP-Ertrag erhöhen, indem sie eine längerfristige (6–12 Monate) Sperrung neuer dLP-Token fördern und die RDNT-Liquidität verbessern.

4. Die Starknet Foundation hat die Ergebnisse des Starknet Early Adopter Grant (EAG)-Programms bekannt gegeben.

Das EAG-Programm verfügt über ein Gesamtbudget von 10.000.000 STRK-Token, was 0,1 % des anfänglichen Tokenangebots von STARK (10 Milliarden Token) entspricht. Das EAG-Komitee wird Zuschüsse in mehreren Auswahlrunden an frühe Entwickler verteilen. In der ersten Runde des EAG-Programms haben sich 104 Projekte beworben und 67 Projekte wurden ausgewählt. Projekte, die vor dem 5. April im Mainnet gestartet wurden, können 100 % der gewährten Token freischalten. Projekte, die vor diesem Datum nur im Testnet bereitgestellt wurden, können 25 % der gewährten Token freischalten, wobei die restlichen 75 % innerhalb von 2 Monaten nach dem Start des Mainnets verteilt werden.

【DEX】

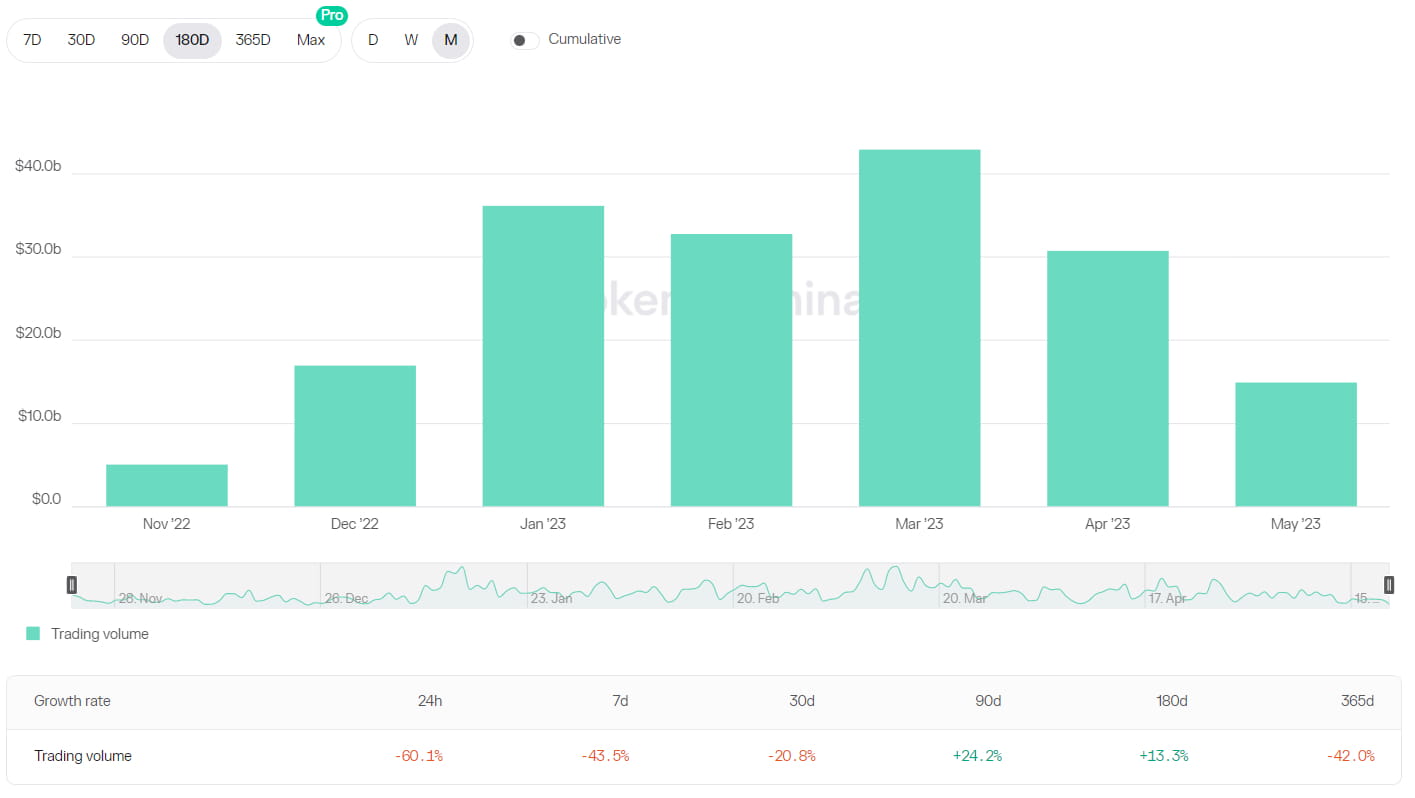

Das gesamte Handelsvolumen auf dem Kryptowährungsmarkt ist seit April allmählich zurückgegangen. Das DEX-Handelsvolumen erreichte im März einen aktuellen Höchststand von 133,5 Milliarden US-Dollar, fiel im April auf 73,7 Milliarden US-Dollar und lag am 22. Mai bei 51 Milliarden US-Dollar. Das Dex-zu-Cex-Spot-Handelsvolumen erreichte jedoch einen historischen Höchststand von 21,84 %.

Darüber hinaus ist auch der Total Value Locked (TVL) von seinem jüngsten Höchststand zurückgegangen. Der Dex Combined TVL lag Anfang 2023 bei 14,8 Milliarden US-Dollar, erreichte Mitte April einen jüngsten Höchststand von 19,4 Milliarden US-Dollar und liegt derzeit bei 17,2 Milliarden US-Dollar.

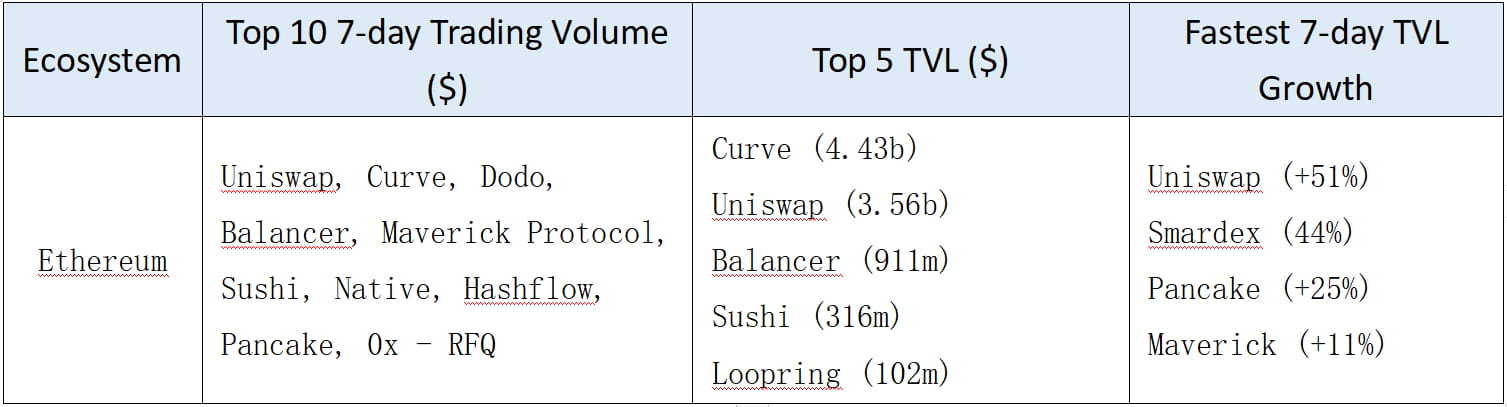

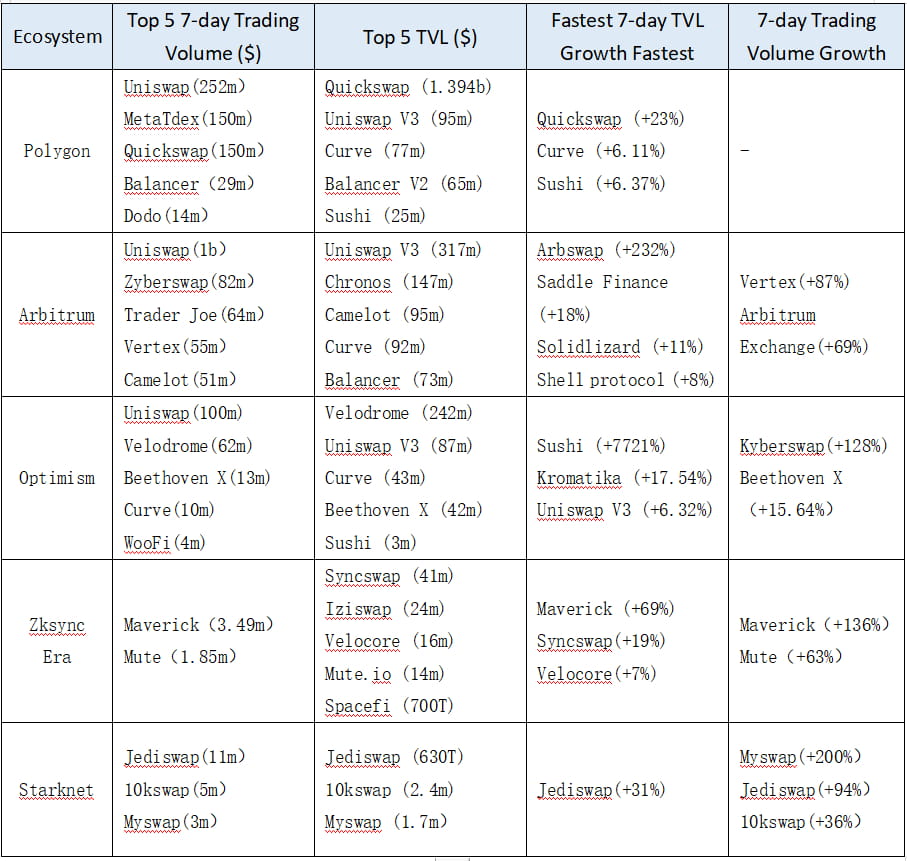

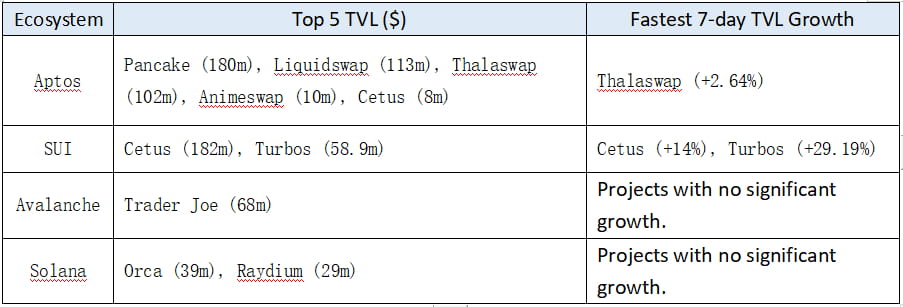

Hier sind die grundlegenden Daten für DEXs in verschiedenen Ökosystemen:

Äther

ETH L2/Sidechain

BTC L2/Sidechain

Alles L1

Wöchentliche Zusammenfassung des Projekts:

Maverick, ein AMM mit maßgeschneiderten Liquiditätsstrategien, erzielte 20 Millionen TVL auf Ethereum und 2,6 Millionen TVL auf Zksync Era. Es gehört zu den Top 5 beim 24-Stunden-Handelsvolumen auf Ethereum und weist ein relativ niedriges Mcap/TVL-Verhältnis auf, was auf eine höhere Kapitaleffizienz des maßgeschneiderten Liquiditäts-AMM von Maverick hindeutet.

【Derivate-DEX】

Seit Mai ist das Handelsvolumen von Derivatives DEX stetig zurückgegangen. Das tägliche Handelsvolumen der wichtigsten Protokolle ist im Vergleich zum April um über 50 % gesunken, und das offene Interesse ist um etwa 20 % zurückgegangen. Der Rückgang des Handelsvolumens hat zu geringeren Protokolleinnahmen und einem leichten Rückgang des TVL um 5 % geführt.

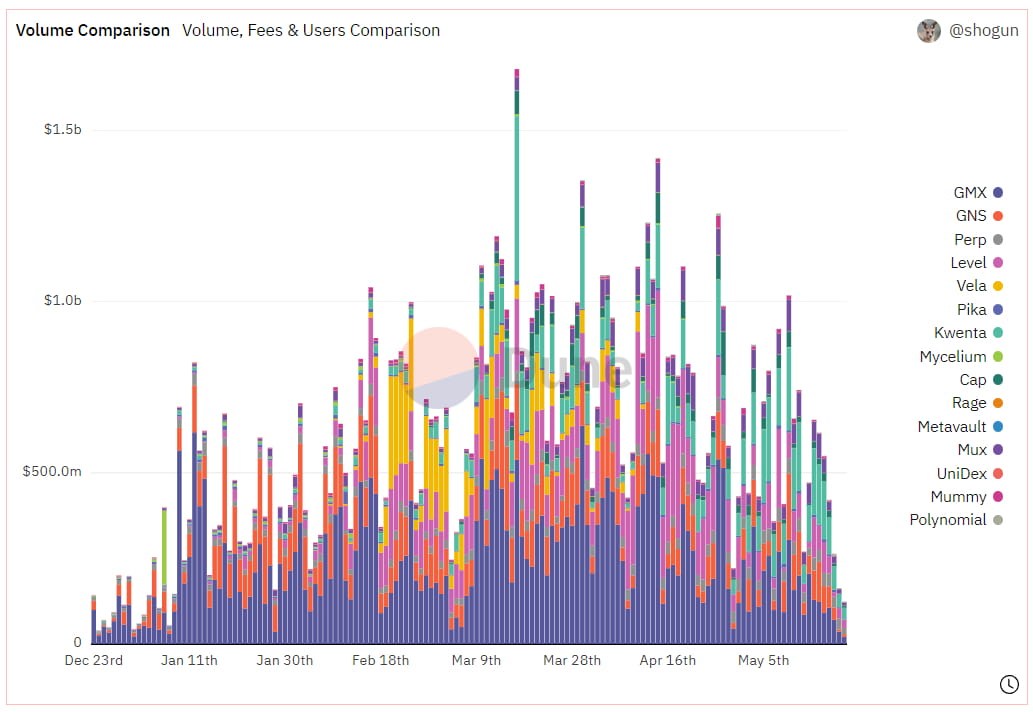

Bild: Tägliches Handelsvolumendiagramm von Derivaten DEX im Liquiditätspoolmodell

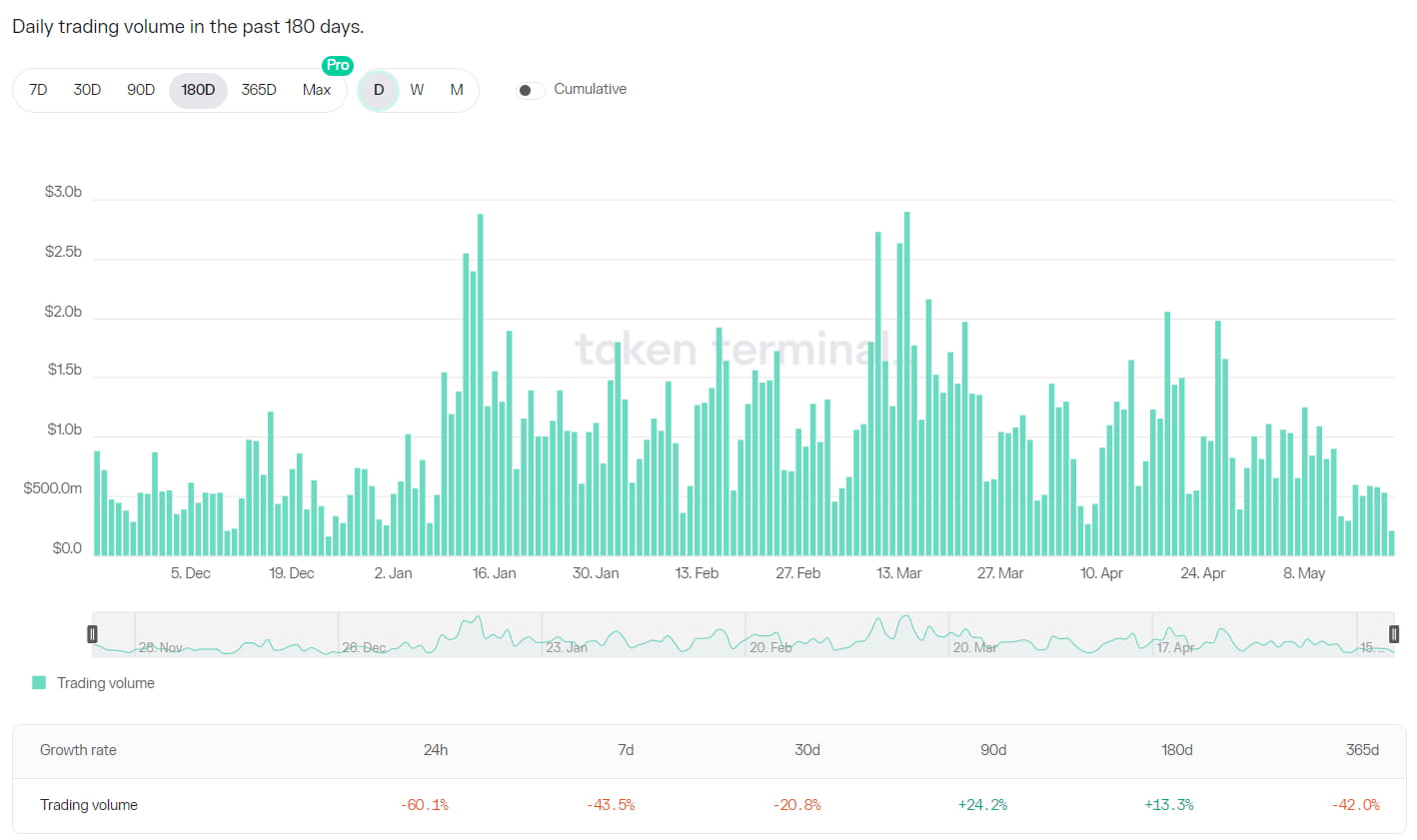

Bild: Tägliches Handelsvolumendiagramm von DYDX im Orderbuchmodell

Sowohl das Handelsvolumen als auch die Anzahl der aktiven Nutzer der Top-Protokolle GMX und DYDX sind niedriger als in den Monaten März und April. GMX erreichte seinen Nutzerhöchststand im Februar mit über 2.500 täglich aktiven Nutzern. Seinen Handelsvolumenhöchststand erreichte es im März mit über 10 Milliarden Dollar. Im April gab es einen leichten Rückgang, gefolgt von einem deutlichen Rückgang im Mai, wo das Handelsvolumenniveau mit dem Dezember 2022 vergleichbar war und die täglich aktiven Nutzer auf 1.200 sanken.

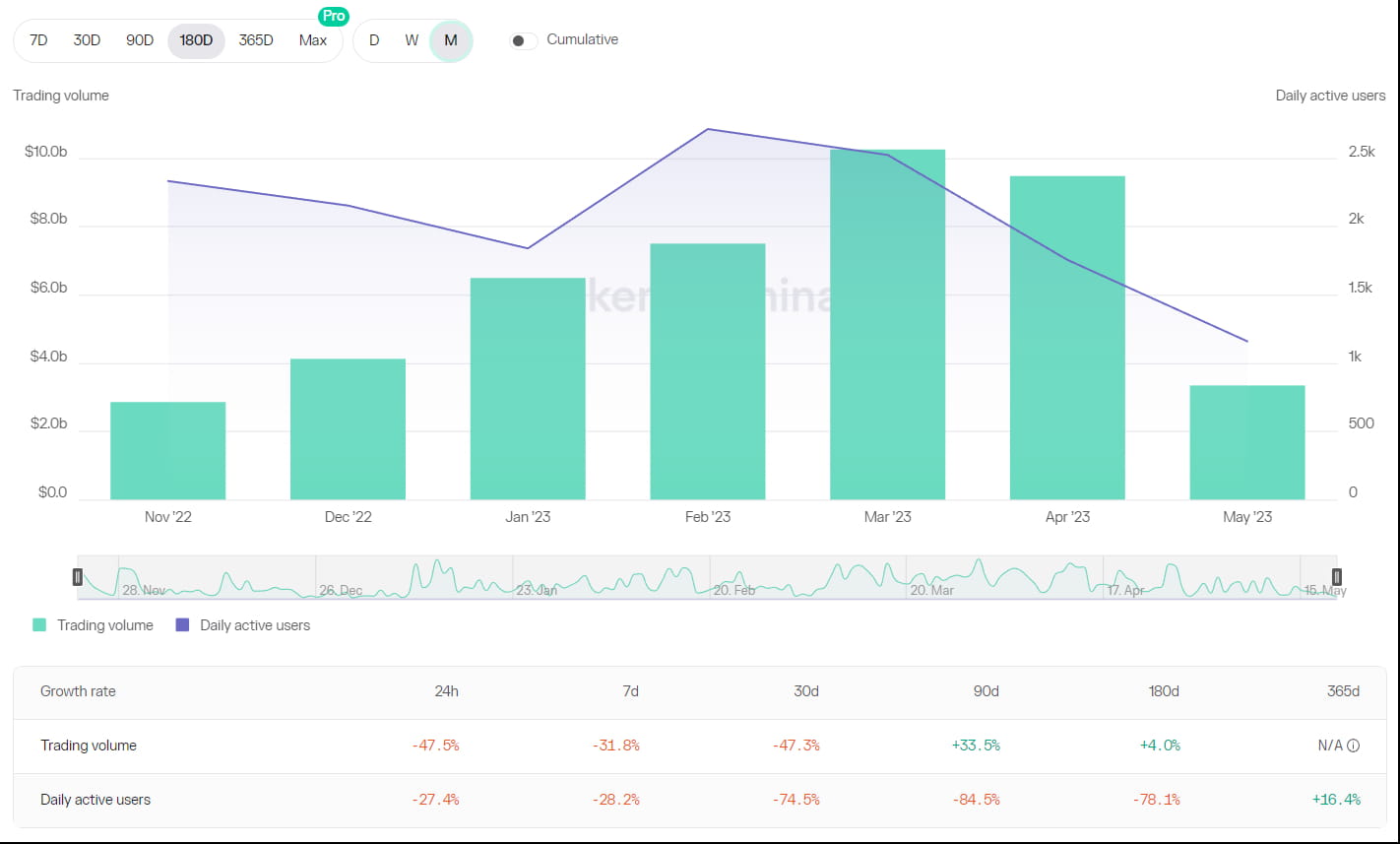

Bild: Diagramm zum monatlichen Handelsvolumen und den täglich aktiven Nutzern von GMX

Das monatliche Handelsvolumen von DYDX folgt einem ähnlichen Muster wie das von GMX. Das Handelsvolumen überstieg im März 40 Milliarden US-Dollar und begann danach zu sinken. Im April erreichte es 30 Milliarden US-Dollar und von Mai bis heute liegt es bei 1,5 Milliarden US-Dollar, was auf einen deutlichen Rückgang hindeutet. In Bezug auf die aktiven Benutzer betrug die Anzahl der Benutzer, die während Epoche 21 Margen auf der Plattform hielten, 4.300, sank jedoch in Epoche 22 auf 2.900, was darauf hindeutet, dass viele Benutzer ihre Margen abzogen und den Handelsmarkt verließen.

Bild: Monatliche Handelsvolumenänderungen von DYDX

Der Rückgang des Handelsvolumens hat gleichzeitig zu einem Umsatzrückgang und einem deutlichen Rückgang der Rendite der DEX-Fondspools geführt. Die Staking-Rendite von GMX ist von den vorherigen 6 % auf 3 % gesunken, und die Staking-Ratio ist von ihrem Höchststand von 80 % auf 77 % gesunken. Die Rendite von GLP ist von 20–25 % auf 10–15 % gesunken, und die Fonds im GLP-Pool haben einen langsamen Rückgang erlebt, von einem Höchststand von 695 Millionen US-Dollar auf derzeit 665 Millionen US-Dollar. Der gDAI-Pool von Gains Network hat ebenfalls einen Rückgang der Rendite auf den Bereich von 3–5 % erlebt.

Es ist erwähnenswert, dass Kwenta trotz des allgemeinen Rückgangs des Handelsvolumens einen Anstieg des Handelsvolumens verzeichnet hat, wobei das Handelsvolumen im Mai das vom April übertraf. Dies ist hauptsächlich auf das am 3. Mai gestartete Handelsanreizprogramm zurückzuführen, das seinen Handelsnutzern Protokoll-Token und OP-Token als Anreiz bietet. In einem Markt mit allgemein schlechter Stimmung und einem Rückgang der Handelsnutzer haben die Handelsanreize von Kwenta mehr Nutzer angezogen und einen größeren Marktanteil erobert.

Bild: Monatliche Handelsvolumenänderungen von Kwenta

【RWAs】

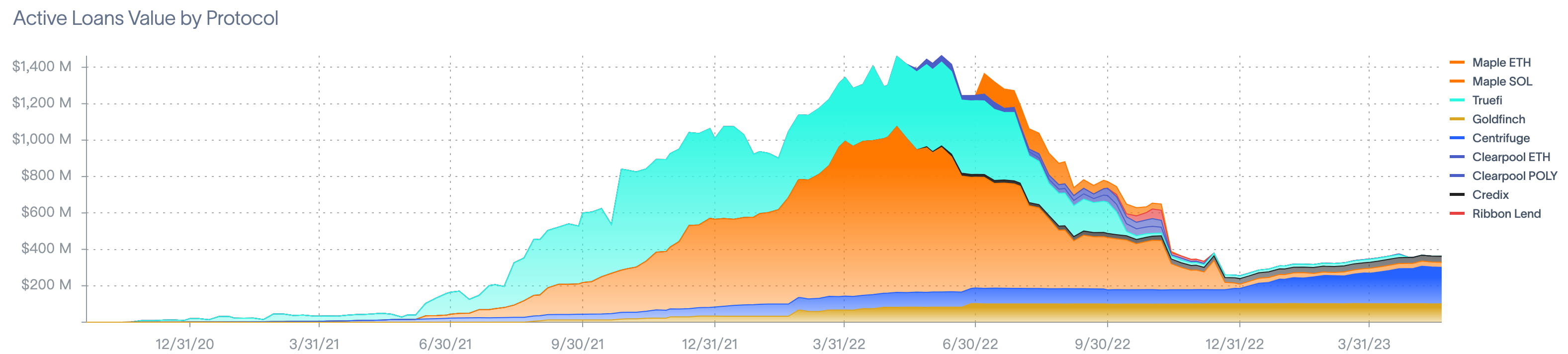

Der höchste kumulierte Kreditbetrag für RWAs wurde im Mai 2022 mit 1,4 Milliarden US-Dollar erreicht. Seit Anfang Mai bis heute gab es keine wesentlichen Änderungen in den Daten für den RWA-Sektor, wobei das aktuelle aktive Kreditvolumen 512 Millionen US-Dollar beträgt.

Bild: Aktives Kreditvolumen nach Protokoll

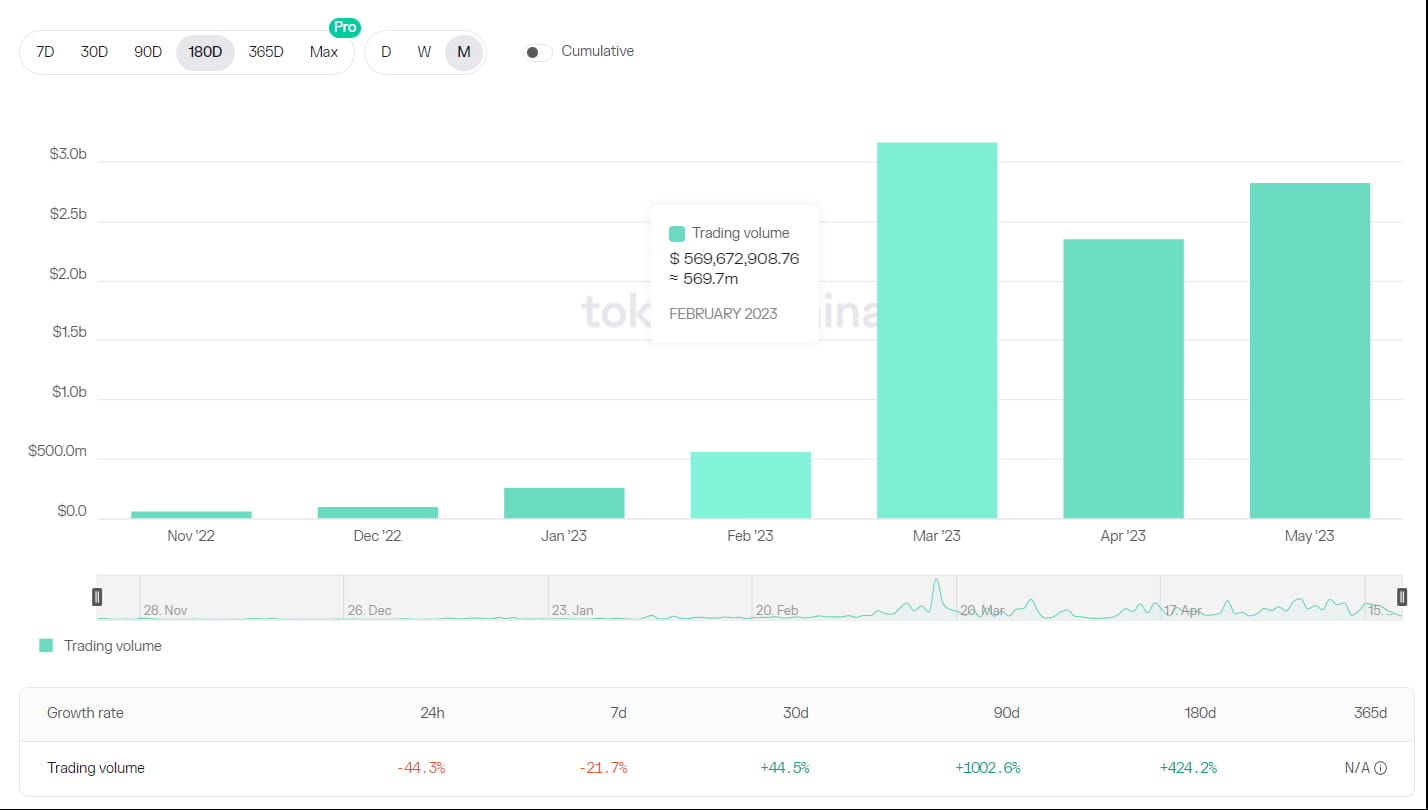

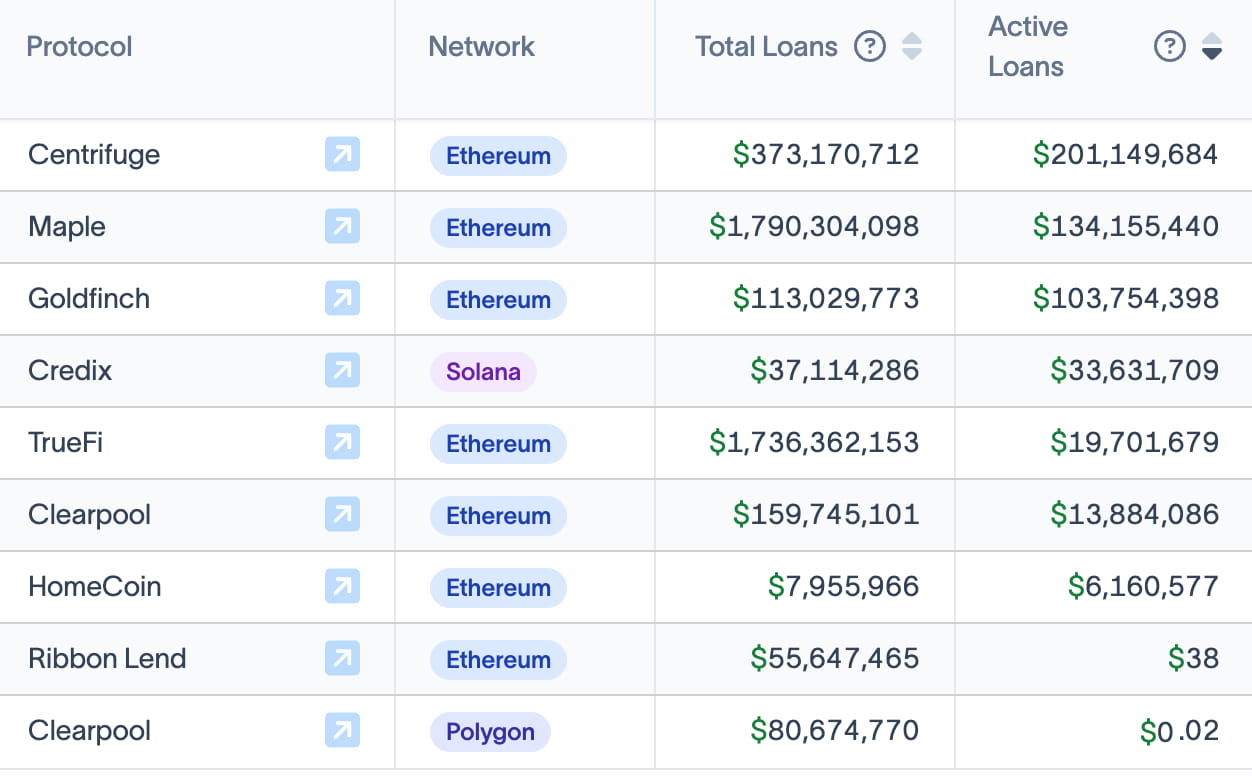

Die 5 aktivsten Protokolle sind Maple Finance, Centrifuge, Clearpool, Goldfinch und TrueFi. Abgesehen von Clearpool gab es diese Woche bei den anderen Protokollen kein signifikantes Datenwachstum.

Bild: Aktive Kreditdaten nach Protokoll

Laut Defillama-Daten erreichte Clearpools TVL im Februar 2023 mit etwa 2,7 Millionen USD seinen Tiefpunkt. Am 21. April betrug Clearpools TVL 7,96 Millionen USD und am 21. Mai erreichte er 17,46 Millionen USD, was einer monatlichen Wachstumsrate von 119,3 % und einer wöchentlichen Wachstumsrate von 12,7 % entspricht.

Das signifikante Wachstum der letzten Monate ist darauf zurückzuführen, dass das Protokoll drei neue Kreditnehmer anzog: Portofino (gestartet am 9. März), Fasanara (gestartet am 30. März) und Alphanonce (gestartet am 26. April). Darüber hinaus führte das Protokoll im April Kreditrisikoprämienparameter ein.

Bild: Clearpool TVL

Website: ldcap.com

Medium: ld-capital.medium.com