In der ersten Hälfte der letzten Woche herrschte auf dem Markt erhebliche Unsicherheit hinsichtlich der Schuldenverhandlungen. In der zweiten Hälfte der Woche ließen die Bedenken jedoch nach, als McCarthy am Wochenende wiederholt das Potenzial für eine parteiübergreifende Einigung bestätigte. Die Risikobereitschaft nahm deutlich zu, wobei Aktienanlagen zunächst einen Rückgang erlebten, dem dann eine Erholung folgte, während Gold und Kryptowährungen zunächst einen Anstieg und dann einen Rückgang verzeichneten.

An der Börse, insbesondere im Large-Cap-Technologiesektor, zeigten die Kursbewegungen in der vergangenen Woche Anzeichen von Panikkäufen, da die Anleger befürchteten, den nächsten Bullenmarkt zu verpassen.

Alle drei großen US-Aktienindizes schlossen höher, wobei der Nasdaq um über 3 % stieg, der S&P 500 um 1,65 % und der Dow Jones Industrial Average um 0,38 %. Auf Branchenebene legte der Technologiesektor um 4,19 % zu, Kommunikationsdienste stiegen um 3,06 %, und Technologieaktien führten weiterhin den Markt an. Die Versorger verloren 4,36 % und die Immobilienwerte fielen um 2,40 %.

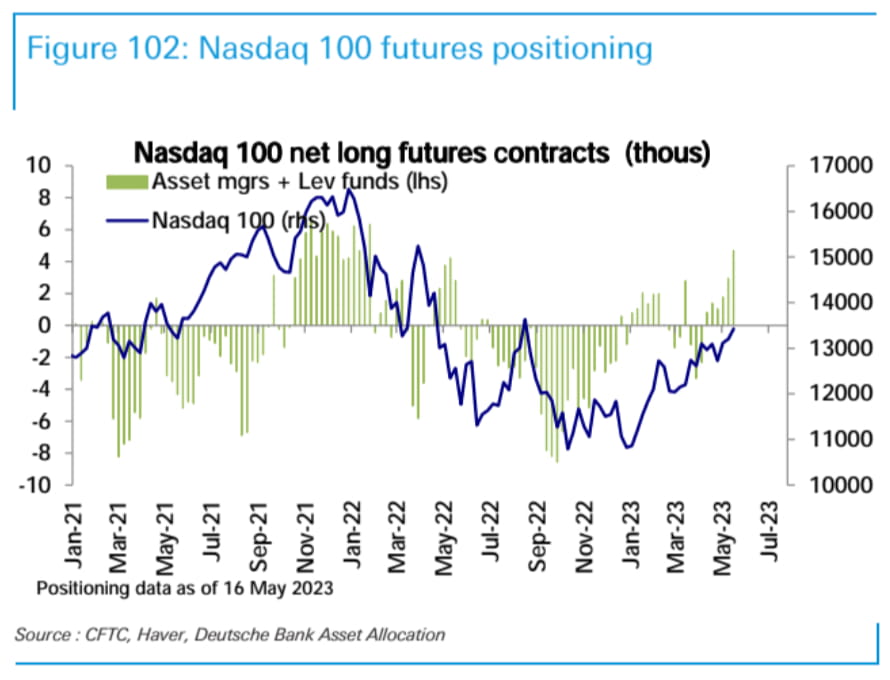

Die Netto-Long-Positionen in Nasdaq-100-Futures (gehalten von Vermögensverwaltungsgesellschaften und Leveraged Funds) stiegen letzte Woche auf den höchsten Stand seit Mai 2022. Die Netto-Long-Positionen im S&P 500 blieben unverändert, während die Nettopositionen im Russell 2000-Index weiterhin leicht bärisch waren.

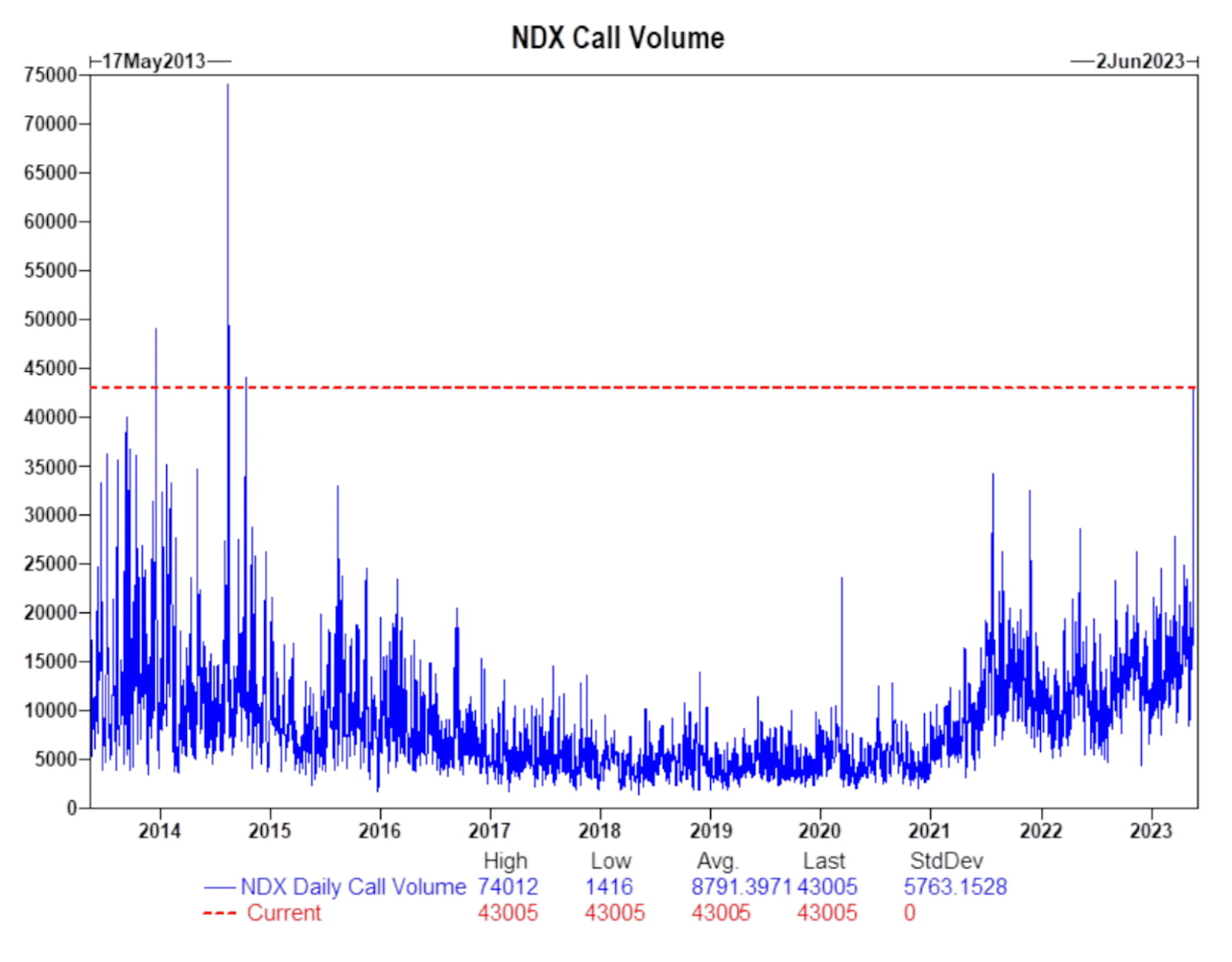

Am Freitag erreichte das Handelsvolumen bullischer Optionen auf den Nasdaq-Index seinen höchsten Stand seit fast 10 Jahren, seit 2014. Der anhaltende Hype um künstliche Intelligenz (KI) auf dem Markt treibt weiterhin die Nachfrage nach Trendhandel und „Animal Spirit“-Verhalten in verwandten Marktsektoren an.

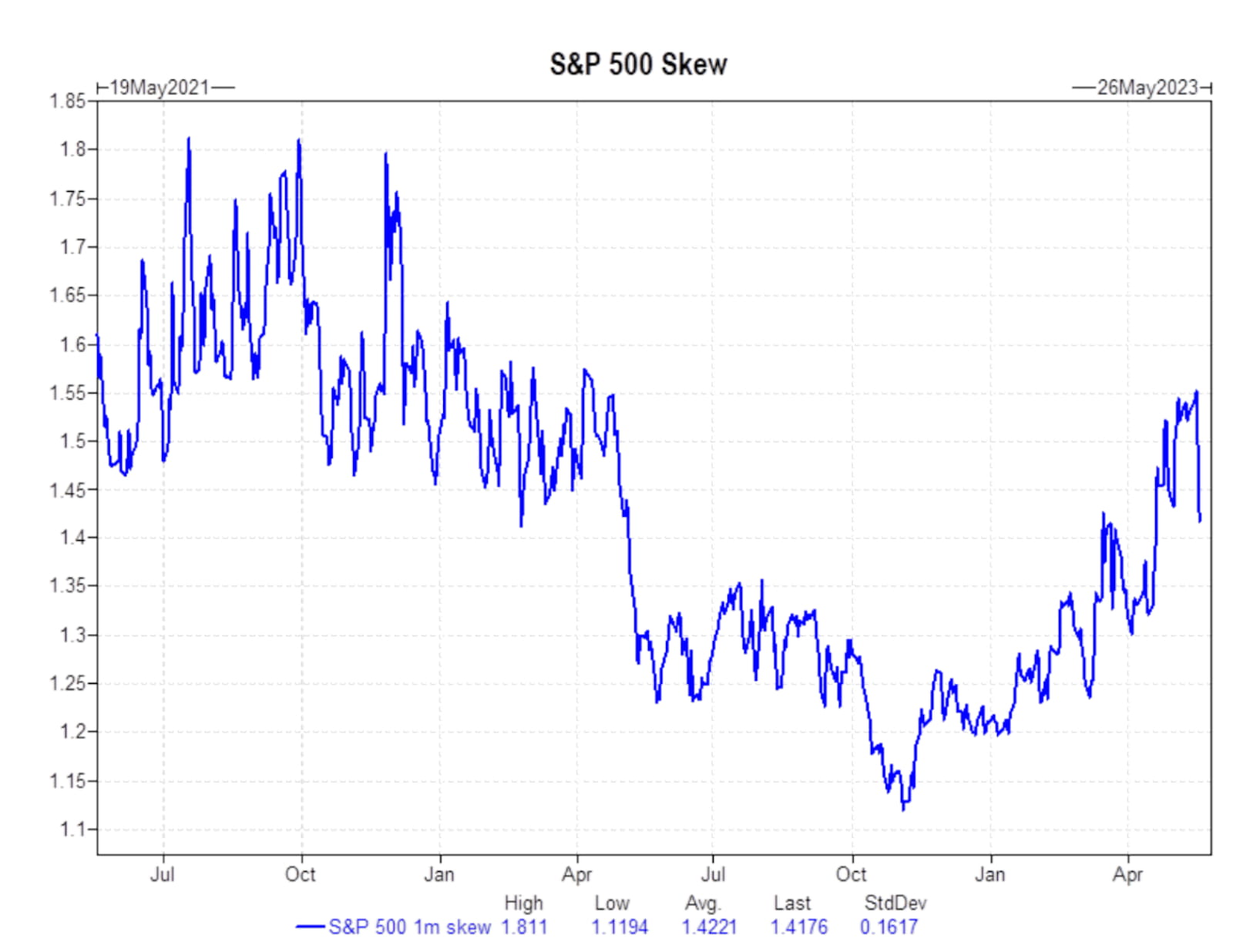

Der Skew-Index für den S&P 500 verzeichnete im weiteren Verlauf der letzten Woche einen deutlichen Rückgang, was auf eine geringere Besorgnis der Märkte hinsichtlich künftiger Abschwünge hindeuten könnte.

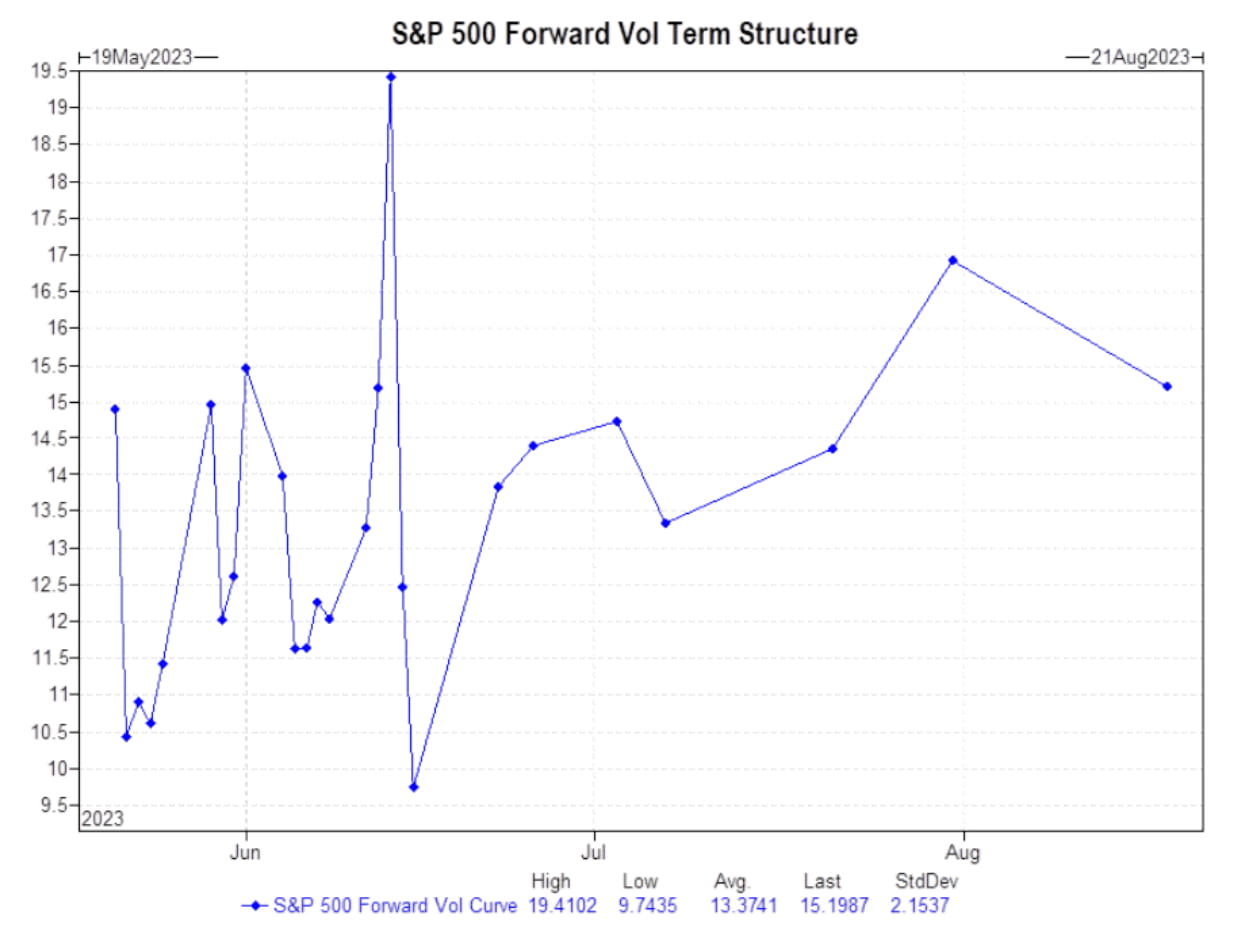

Der Optionsmarkt deutet darauf hin, dass die Risiken bei der Schuldenobergrenze noch immer nicht eingepreist sind, sodass die kommende FOMC-Sitzung am 14. Juni 2023 das nächste bedeutende Ereignis sein wird.

Was die Zinssätze betrifft, so hat sich die Renditekurve für Staatsanleihen diese Woche nach oben verschoben, was zu einer Situation kurzfristigen Rückgangs und langfristigen Anstiegs führte. Die Rendite 2-jähriger Staatsanleihen erholte sich von unter 4 % auf fast 4,3 %, während die Rendite 10-jähriger Staatsanleihen von 3,44 % auf 3,68 % stieg. Die Rendite einmonatiger Staatsanleihen sank dagegen von 5,7 % auf 5,5 %.

Der Shanghai Composite Index in China verzeichnete einen leichten Anstieg von 0,4 %, während der deutsche Aktienindex um fast 2 % zulegte und einen neuen Höchststand erreichte. Auch der japanische Aktienmarkt verzeichnete einen deutlichen Anstieg von 4,4 % und erreichte damit einen neuen Höchststand seit 1990.

Der US-Dollarindex (DXY) stieg ebenfalls um 0,48 % auf 103,20. Die Ölpreise erholten sich leicht, stiegen um 2,54 % und schlossen bei 71,82 USD pro Barrel. Gold sank jedoch um 1,5 % auf 1979 USD pro Unze.

Auf dem Kryptowährungsmarkt herrschte letzte Woche erhebliche Volatilität. Bitcoin (BTC) verzeichnete einen leichten Rückgang von 0,58 %, während Ethereum (ETH) einen kleinen Anstieg von 0,21 % verzeichnete.

Die gesamte Marktkapitalisierung der Kryptowährungen sank von 11,26 Billionen USD auf 11,19 Billionen USD, was einem Rückgang von 0,6 % in den letzten sieben Tagen entspricht. Die gesamte Marktkapitalisierung der Kryptowährungen (ohne Bitcoin) sank von 604,3 Milliarden USD auf 600,1 Milliarden USD, was einem Rückgang von 0,69 % im gleichen Zeitraum entspricht.

Unter den Kryptowährungen mit einer Marktkapitalisierung von über 100 Millionen Dollar gab es weltweite Resonanz rund um das KI-Konzept. Der dezentrale Grafik-Rendering-Netzwerk-Token RNDR führte die Liste mit einem Anstieg von 37 % an, gefolgt von MASK (+18 %), AGIX (+14 %) und SNX (+13 %). Die größten Rückgänge verzeichneten TON (-8 %), SUI (-6 %) und SOL (-6 %).

Die gesamte Marktkapitalisierung der Stablecoins verringerte sich um 0,41 % auf 129,47 Milliarden US-Dollar, verglichen mit 137,56 Milliarden US-Dollar zu Jahresbeginn.

Rückblick auf die wichtigsten Makroereignisse der letzten Woche:

1. Mehrere Vertreter der Federal Reserve hielten Reden, in denen sie eine aggressive Haltung signalisierten und kurzzeitig die Erwartungen auf Zinserhöhungen weckten.

2. Fed-Vorsitzender Powell stellte dies am Freitag jedoch klar und deutete eine mögliche Pause bei den Zinserhöhungen an, was zu einem Rückgang der Markterwartungen führte.

3. Die Verhandlungen zur Schuldenobergrenzenkrise waren von Höhen und Tiefen geprägt. Parlamentspräsident McCarthy und Präsident Biden versicherten, dass es zu keinem Zahlungsausfall kommen werde, doch die erwartete Einigung vom Wochenende platzte, was die Hoffnungen auf einen Durchbruch vor Börsenbeginn am Montag zunichtemachte. Die Verhandlungen werden diese Woche fortgesetzt, Präsident Biden und Parlamentspräsident McCarthy treffen sich am Montagabend.

4. Das Kommuniqué der G7 vom Sonntag drückte Unterstützung für die Ukraine aus und forderte China auf, Druck auf Russland auszuüben, damit es seine militärische Aggression einstellt. Es betonte auch, dass China im Einklang mit internationalen Regeln handeln würde und im Einklang mit globalen Interessen handeln würde. Die G7 erklärte, dass sie keine Politik anstrebt, die China schädigt oder seine wirtschaftliche Entwicklung behindert, noch strebt sie eine „Abkopplung oder Abschottung“ an. Darüber hinaus deutete Präsident Biden am Wochenende an, dass die G7 eine Hotline mit China einrichten sollte, in der Erwartung, dass sich die Beziehungen zu China „bald“ verbessern werden, nachdem es Anfang des Jahres zu einem Streit um angebliche Spionageballons gekommen war, der die bilateralen Beziehungen entgleisen ließ. China äußerte sich sehr unzufrieden mit dem Kommuniqué, wobei die chinesische Botschaft in Großbritannien die G7 aufforderte, die Mentalität des Kalten Krieges aufzugeben und sich nicht mehr in die inneren Angelegenheiten anderer Länder einzumischen.

5. Was einzelne Aktien angeht, hielt Tesla letzte Woche seine Aktionärsversammlung ab, bei der Elon Musk zwei neue Automodelle andeutete und zustimmte, Werbung zu testen. Home Depot meldete insgesamt schwache Finanzergebnisse, während Walmarts Finanzbericht eine anhaltend starke Verbrauchernachfrage widerspiegelte. Targets Finanzbericht entsprach den Erwartungen und seine Geschäftsanpassungen zeigten erste Anzeichen von Wirksamkeit. Die werbefinanzierte Version von Netflix überschritt 5 Millionen monatliche Nutzer, was zu einem deutlichen Anstieg des Aktienkurses führte. Meta kündigte die Entwicklung eines KI-Chips an. Die japanische Regierung einigte sich mit Micron auf eine finanzielle Unterstützung für die Herstellung von Speicherchips der nächsten Generation.

Website: ldcap.com

Medium: ld-capital.medium.com