Einführung:

Der NFT-Markt im Jahr 2023 kann durch die Einführung von Blur am 14. Februar geteilt werden. Vor dem 14. Februar stiegen die Preise für NFT-Projekte, Handelsplattformen und Kreditprodukte kontinuierlich. Nach der Einführung von Blur wurde der gesamte NFT-Markt jedoch schnell rückläufig, wobei der NFT-Mindestpreis kontinuierlich sank. Die Preise der Handelsplattform-Token Looks und X2Y2 sind im Vergleich zu ihrem Höchststand im Februar um 80 % gefallen. Kreditprotokolle wie Bend und Jpeg haben aufgrund des Rückgangs der NFT-Sicherheitenpreise ebenfalls einen Abwärtstrend bei der Akzeptanzrate, dem TVL (Total Value Locked) und den Token-Preisen verzeichnet. Wie ist die Entwicklung von NFTFi derzeit? Vor Kurzem hat Blur ein neues Produkt namens Blend angekündigt, das in das NFT-Kreditrennen einsteigt. Welche Auswirkungen könnte es auf das NFT-Ökosystem haben?

Zusammenfassung:

Dem aktuellen NFT-Markt mangelt es an neuen Narrativen und neuen Kapitalzuflüssen, und hohe Transaktionsgebühren führen zu einem kontinuierlichen Rückgang der Mittel innerhalb des NFT-Ökosystems. Seit der Markt im Jahr 2022 rückläufig wurde, konzentriert sich das Kern-Gameplay von NFTs immer noch auf PFP-Projekte (Profile Picture), und die Top-Projekte sind unverändert geblieben. Die Zahl der NFT-Händler nimmt weiter ab, und dem Markt als Ganzes mangelt es an neuem Gameplay und neuem Kapital. Die hohen Vermittlerkosten von NFT-Transaktionen, einschließlich Lizenzgebühren und Plattformgebühren, führen dazu, dass Projektentwickler und Handelsplattformen einen erheblichen Betrag an Mitteln abziehen. Laut Daten von NFTGO haben die geschätzten Transaktionskosten von NFTs 24 % des gesamten Marktwerts von NFTs erreicht. Aus dieser Perspektive kann dies teilweise erklären, warum die Notierung von Blur dem NFT-Markt reichlich Liquidität verschaffte, aber zu einem Auf und Ab der Preise von NFT-Projekten führte (hoher Umsatz, der zu schrumpfenden Mitteln innerhalb des Ökosystems führte; Neubewertung hochliquider Vermögenswerte). Insgesamt ist die kontinuierliche Schrumpfung der vorhandenen Mittel innerhalb des NFT-Ökosystems in Ermangelung neuer Marktteilnehmer einer der Hauptgründe für den kontinuierlichen Rückgang der NFT-Preise. Der Zufluss zusätzlichen Kapitals, ein Rückgang der Pseudokäuferliquidität auf dem Markt oder eine Senkung der Transaktionskosten sind die Indikatoren, die für die Stabilisierung der NFT-Preise zu beobachten sind.

Der erbitterte Wettbewerb zwischen den NFT-Handelsplattformen hat das letzte Stadium erreicht, aber ein Wendepunkt im Rennen ist noch nicht in Sicht, und der konzentrierte Verkaufsdruck, der sich aus angesammelten Token-Defiziten ergibt, ist eine Herausforderung für Blur. Derzeit befindet sich das Rennen um die NFT-Handelsplattformen noch in der Phase des harten Wettbewerbs, wobei die Mainstream-Plattformen ihre Transaktionsgebühren auf Null senken und die intensivste Phase erreichen. Die Situation neuer umfassender NFT-Handelsplattformen, die den Markt erobern, hat sich deutlich verbessert, aber die tatsächliche Handelsnachfrage von NFTs muss noch wachsen, und der Wendepunkt des gesamten Rennens ist noch nicht eingetreten. Was Blur betrifft, so hat es einen erheblichen Marktanteil erobert, indem es die Liquidität der Käufer effektiv gefördert hat, aber die erwarteten Airdrop-Anreize verschleiern die angesammelten Token-Defizite seit der Produkteinführung. Wenn die Liquiditätsanreize von Blur in Zukunft konzentriert freigegeben werden, könnte dies erhebliche Auswirkungen auf den Preis haben. Nach aktuellen Informationen wird Blur Season 2 über 300 Millionen Token per Airdrop verteilen, was 65 % des derzeit im Umlauf befindlichen Angebots entspricht. Der Schwerpunkt liegt darauf, ob Blur ein wirksames Wirtschaftsmodell einführen kann, um massive Token-Ausverkäufe zu vermeiden und gleichzeitig eine kontinuierliche Bindung an Liquiditätsanbieter aufrechtzuerhalten.

In einem Bärenmarkt mangelt es an echter Nachfrage nach Kreditprodukten und man wartet auf die allgemeine Erholung des NFT-Marktes. RWA (Real-World Asset) Eigenkapital-basierte NFTs, semi-fungible Token, AI+NFT und andere Richtungen könnten neue Trends werden. Die Einführung von Blend hatte kurzfristig erhebliche Auswirkungen auf die Preise von Bend und Jpeg, aber die Auswirkungen auf ihre Geschäfte sind derzeit gering. Dies liegt hauptsächlich daran, dass es an echter Nachfrage nach NFT-Krediten mangelt und die Hauptantriebskraft hinter dem Wachstum des Geschäftsvolumens von Blend Punktanreize sind. Die hohe Zinssubvention von Bend DAO und die positive Prämie von Peth gegenüber ETH in Jpegd bestätigen ebenfalls die mangelnde Nachfrage nach NFT-Krediten. Was Blur betrifft, so ist das Kreditprodukt von Blend derzeit eher eine Ausgabe für das Protokoll als eine Einnahmequelle, und es besteht eine erhebliche Bewertungslücke zwischen dem Kreditrennen und dem Handelsrennen, sodass Blends Rolle bei der Steigerung des Token-Preises von Blur derzeit begrenzt ist. Da die Nachfrage nach Kreditprodukten in einem Bullenmarkt mit der Hebelwirkung weiter steigen wird, sind der Anstieg der zugrunde liegenden Sicherheitenpreise und die Ausweitung des Sicherheitenumfangs wichtige Indikatoren, die im Hinblick auf den Ausbruch des Kreditwettlaufs zu beobachten sind.

Risiken: Der Anstieg der On-Chain-Renditen von ETH drückt die Nachfrage nach NFT-Krediten, die konzentrierte Freigabe der Liquiditätskosten von Blur wirkt sich auf Preise, Team- und Vertragsrisiken aus.

1. Mangel an neuem Kapital und hohe Transaktionsgebühren führen zum kontinuierlichen Rückgang der NFT-Preise

NFT mangelt es derzeit an neuen Narrativen und neuen Kapitalzuflüssen, und hohe Transaktionsgebühren führen zu einem kontinuierlichen Rückgang der Mittel innerhalb des NFT-Ökosystems. Seit der Markt im Jahr 2022 rückläufig wurde, dreht sich das Kern-Gameplay von NFTs immer noch um PFP-Projekte (Profile Picture), und bei den Top-Projekten hat sich wenig geändert. Konkret:

Im vergangenen Jahr ist die Zahl der NFT-Händler kontinuierlich zurückgegangen. Seit dem systemischen Risiko, das durch den Zusammenbruch von Luna im Mai letzten Jahres ausgelöst wurde, übersteigt die Zahl der NFT-Verkäufer durchweg die Zahl der Käufer.

Abbildung 1: Kontinuierlicher Rückgang der NFT-Händler

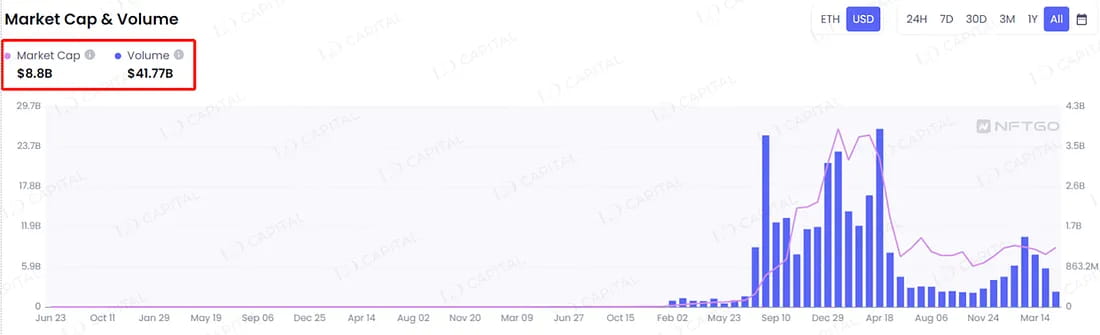

Die hohen Vermittlerkosten von NFT-Transaktionen, einschließlich Lizenzgebühren und Plattformgebühren, führen dazu, dass Projektentwickler und Handelsplattformen erhebliche Geldbeträge abziehen. Laut Daten von NFTGO beträgt der Gesamtmarktwert von NFTs 8,8 Milliarden, bei einem Gesamthandelsvolumen von 41,8 Milliarden. In der Statistik zum Gesamtmarktwert werden 45 % als „Sonstige“ (nicht-Mainstream-NFTs) kategorisiert, von denen viele nicht aktiv gehandelt werden und sich in illiquidem Zustand befinden. Die Berechnung schließt Wash-Trading im Gesamthandelsvolumen aus. Unter der Bedingung eines überschätzten Gesamtmarktwerts und eines unterschätzten Gesamthandelsvolumens und einer angenommenen Transaktionsgebühr von 5 % haben die Transaktionskosten von NFTs 24 % des Gesamtmarktwerts von NFTs erreicht. Aus dieser Perspektive kann dies teilweise erklären, warum die Notierung von Blur dem NFT-Markt ausreichend Liquidität verlieh, aber zu einem Steigen und Fallen der Preise von NFT-Projekten führte (hoher Umsatz, der zu schrumpfenden Mitteln innerhalb des Ökosystems führt; Neubewertung hochliquider Vermögenswerte). Insgesamt ist die kontinuierliche Schrumpfung der vorhandenen Mittel innerhalb des NFT-Ökosystems in Ermangelung neuer Marktteilnehmer einer der Hauptgründe für den kontinuierlichen Rückgang der NFT-Preise.

Abbildung 2: Gesamtvolumen- und Preissituation im NFT-Markt

Abbildung 3: Anstieg des Volumens und Preisrückgang von NFTs nach der Einführung von Blur

Aus dieser Perspektive sind die folgenden Indikatoren für die Vorhersage des Wendepunkts der NFT-Preise relevant: Zufluss von neuem Kapital (Eintritt neuer Benutzer oder Erweiterung der Mittel bestehender Benutzer), Käufer > Verkäufer, ein Rückgang der Pseudokäuferliquidität auf dem Markt oder eine Senkung der Transaktionskosten.

2. Der Wendepunkt im Rennen um die NFT-Handelsplattform ist noch nicht eingetreten, und der konzentrierte Verkaufsdruck infolge der angesammelten Token-Defizite ist eine Herausforderung für Blur.

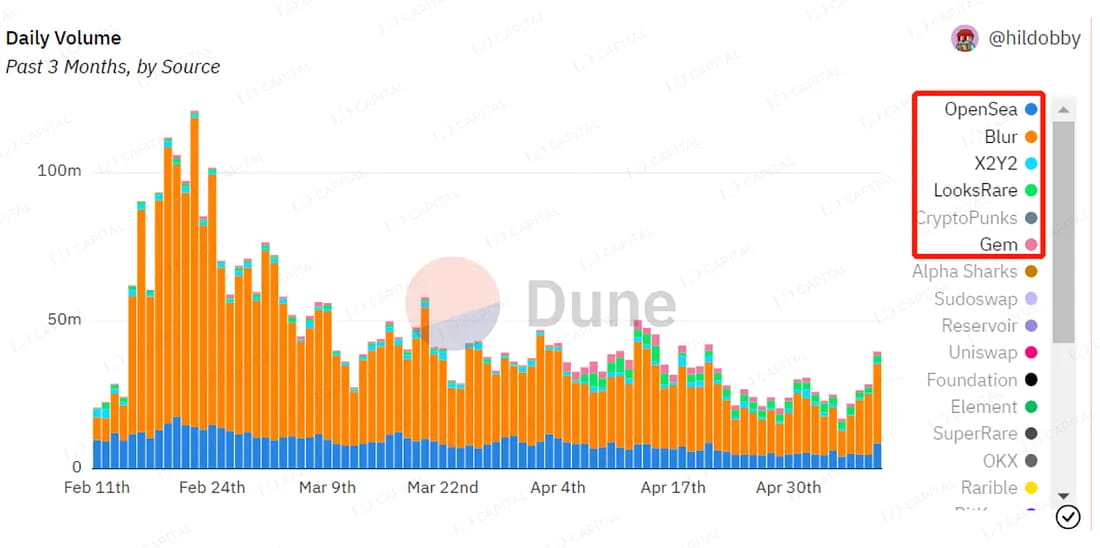

Die Rentabilität von NFTs nimmt kontinuierlich ab und NFT-Handelsplattformen entwickeln sich ständig weiter. Insbesondere der Markteintritt von Blur hat den Wettbewerb zwischen NFT-Handelsplattformen verschärft. Mit seiner Null-Gebühren-Politik und der reichlichen Liquidität, die durch den Bid Pool bereitgestellt wird, erreichte Blur schnell das höchste Handelsvolumen auf dem Markt. Obwohl Opensea seine Gebühren rasch anpasste und seine Produktfunktionen optimierte, waren die Auswirkungen dennoch unbefriedigend. Die Marktanteile von Looksrare und X2Y2 gingen weiter zurück, wobei ihre Token-Preise seit ihrem Höchststand im Februar um fast 80 % fielen.

Abbildung 4: Verteilung des Handelsvolumens auf NFT-Handelsplattformen

Derzeit sieht die Gebührenstruktur der gängigen NFT-Handelsplattformen wie folgt aus: Nachdem Blur mit seiner Null-Gebühren-Politik und hohen Käuferliquidität schnell den Markt erobert hatte, setzte Opensea seine Transaktionsgebühren vorübergehend auf Null und setzte sie später wieder auf 2,5 %. Opensea wandelte jedoch seinen ursprünglichen NFT-Aggregator Gem in ein neues Produkt namens Opensea Pro um, das die gleiche Null-Gebühren-Politik wie Blur implementiert und eine ähnliche Frontend-Schnittstelle erstellt. Auch Looksrare passte unter dem Einfluss von Blur seine Gebührenpolitik von 2 % auf 0,5 % an. Der Wettbewerb zwischen den NFT-Handelsplattformen ist in die intensivste Phase eingetreten.

Abbildung 5: Gebührenstruktur der gängigen NFT-Handelsplattformen

Derzeit gibt es erhebliche Meinungsverschiedenheiten bezüglich Blur, dem zentralen Thema. Einige Investoren glauben, dass Blur Opensea überholt und zur führenden NFT-Handelsplattform geworden ist. Sie haben großes Vertrauen in das Projektteam und das Investmentteam und glauben, dass Blur in Erwartung einer vielversprechenden Zukunft für den NFT-Markt eine höhere Bewertungsprämie erzielen sollte. Auf der anderen Seite glauben einige Investoren, dass Blurs derzeitige Null-Gebühren-Politik und sein auf Punkteanreizen basierendes Wirtschaftsmodell nicht nachhaltig sind. Sie sehen erhebliche Unsicherheiten in der langfristigen Entwicklung von Blur.

Lassen Sie uns zunächst die Unterschiede zwischen Blur und Looksrare, X2Y2 aus Produktperspektive untersuchen. Abgesehen von den grundlegenden Handelsfunktionen liegt Blurs größter Erfolg in der Förderung der Liquidität, insbesondere der Käuferliquidität. Wenn man auf die iterative Geschichte der NFT-Handelsplattformen zurückblickt, war Looksrare die erste Plattform, die Transaction Mining einführte, um den Handel zu fördern. X2Y2 konzentrierte sich zunächst auf Order Book Mining, um die Verkäuferliquidität zu fördern, wechselte aber später zum gleichen Transaction Mining-Ansatz wie Looksrare. Anschließend begann Looksrare mit Order Book Mining, förderte jedoch sowohl Käufer als auch Verkäufer und ging schließlich dazu über, hauptsächlich Verkäufer zu fördern. Schließlich entstand Blur mit einem Hauptaugenmerk auf der Förderung der Käuferliquidität.

Die zugrunde liegende Logik dahinter ist, dass in den frühen Phasen des Wirtschaftsmodells, in denen Transaktionsgebühren erhoben und von der Plattform einbehalten wurden, die Entwicklung eines Wirtschaftsmodells, das Transaktionen anreizt, es dem Team und den Token-Inhabern ermöglicht, hohe Einnahmen zu erzielen. Looksrare erzielte mit diesem Ansatz zunächst erhebliche Gewinne, aber im Grunde war es eine verschleierte Art, Token zu verkaufen. X2Y2 hat diesen Punkt zunächst nicht verstanden, was zu minimalen Einnahmen für das Team und die Kasse führte und einer nicht nachhaltigen Entwicklungssituation gegenüberstand. Daher wechselten sie zum Transaktions-Mining. Allerdings bietet das Transaktions-Mining nur geringe Anreize für echte Benutzer, was die Schaffung von Netzwerkeffekten für das Produkt behindert. Aus entwicklungstechnischer Sicht begann Looksrare, die Liquidität durch Orderbuch-Mining zu fördern, zunächst mit gleichen Anreizen für Käufer und Verkäufer. Aufgrund der Natur des NFT-Handels, bei dem Verkäufer Gebühren zahlen und der Verkauf den Mindestpreis bestimmt, ist es jedoch vorteilhaft, Verkäufer zu motivieren, um den Mindestpreis zu senken. In einem Markt, in dem Aggregatoren zum Einstiegspunkt für Käufer geworden sind, die sich in erster Linie auf Mindestpreise konzentrieren, war die gleichzeitige Anreizsetzung von Käufern und Verkäufern weniger effektiv als die alleinige Anreizsetzung der Verkäufer. Infolgedessen hat Looksrare sein Orderbuch-Mining-Modell angepasst, um in erster Linie die Verkäufer zu motivieren.

Erst mit dem Start von Blur Mitte Februar dieses Jahres erzielte das Unternehmen große Erfolge, indem es die Käuferliquidität über den Bid Pool förderte. Dieser Erfolg hängt eng mit dem Stadium der Marktentwicklung zusammen. Erstens hatten NFT-Handelsplattformen bereits einen Punkt erreicht, an dem sie keine Gebühren mehr erhoben. Wenn Blur mit einem Transaktions-Mining-Modell fortgefahren wäre, das NFT-Transaktionsgebühren einzog und Token-Subventionen bereitstellte, wäre es denselben Weg wie Looksrare und X2Y2 gegangen. Natürlich hängt Blurs Fähigkeit, eine echte Null-Gebühren-Politik umzusetzen, auch mit seiner eigenen Ressourcenausstattung zusammen. Die beiden Finanzierungsrunden, die Blur erhielt, ermöglichten es dem Unternehmen, auf kurzfristige Teameinnahmen zu verzichten und die Markteroberung zu beschleunigen. Zweitens verlagerte die anhaltende Abkühlung des gesamten NFT-Marktes den Schmerzpunkt des Handels vom Kauf von NFTs zu niedrigen Preisen zum Verkauf zu den höchstmöglichen Preisen. Zu diesem Zeitpunkt gab es ein erhebliches Machtgefälle zwischen Käufern und Verkäufern, wobei die Nachfrage nach Käuferliquidität die Nachfrage nach Verkäuferliquidität bei weitem übertraf. Blurs Anreize für Käuferliquidität sind genau auf diesen Schwachpunkt abgestimmt. In einem auftragsbuchbasierten Handelssystem muss die Höhe der Anreize für Käufer und Verkäufer je nach Marktstadium angepasst werden, was höhere Anforderungen an Blurs Marktsensibilität und Agilität stellt.

Aufbauend auf der Entwicklungserfahrung von DEXs und anderen Handelsplattformen liegt die Kernwettbewerbsfähigkeit eines herausragenden Plattformprodukts, das Zyklen überspannen kann, in seiner Fähigkeit, kreuzseitige Netzwerkeffekte zu erzeugen (d. h. mehrere Parteien innerhalb der Plattform haben eine große Auswahl an Gegenparteien, wodurch die ähnlichen Funktionen und Erfahrungen der Plattform in den Schatten gestellt werden) oder starke Bindungsinteressen mit Vermögensemittenten, Benutzern oder Liquiditätsanbietern zu bilden, sei es durch eine oder mehrere Parteien. Aus dieser Perspektive muss im Bereich der NFT-Handelsplattformen die Erzeugung kreuzseitiger Netzwerkeffekte aufgrund der hohen Liquidität von On-Chain-Benutzern und Vermögensemittenten noch verwirklicht werden. Derzeit hat Blur eine Gruppe von Liquiditätsanbietern durch Punktanreize gebunden, was der Hauptgrund für seinen aktuellen Erfolg ist, aber seine Nachhaltigkeit muss beobachtet werden.

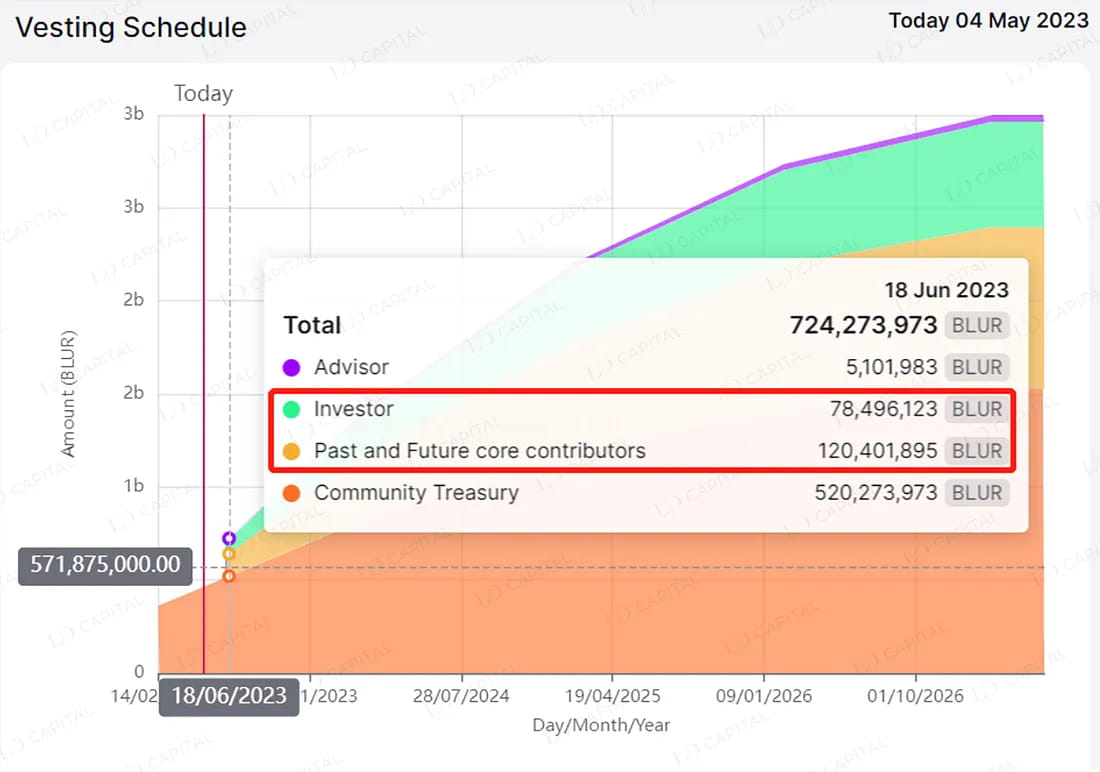

Aus Sicht des Wirtschaftsmodells besteht die größte Herausforderung für das Kernprojekt Blur darin, die massive Token-Verteilung in Staffel 2 zu bewältigen. Blur hat seine Liquiditätskostenausgaben verschleiert, indem es sich auf die Erwartung von Token-Airdrops statt auf traditionelle Community-Anreize verlassen hat, und so das Token-Level-Defizit der Plattform seit ihrem Start Mitte Februar verschleiert. Aktuellen öffentlichen Informationen zufolge wird Blur Staffel 2 Token in einem Umfang von über 300 Millionen verteilen, was 65 % des derzeit im Umlauf befindlichen Angebots entspricht. Wenn es Blur nicht gelingt, sein Wirtschaftsmodell rechtzeitig anzupassen, um die Token-Emissionen zu kontrollieren und die Sperrmechanismen zu erhöhen, könnte sein Preis auf dem Sekundärmarkt erheblich unter Druck geraten. Es ist entscheidend zu beobachten, ob Blur ein wirksames Wirtschaftsmodell einführen kann, das groß angelegte Token-Ausverkäufe vermeidet und gleichzeitig eine kontinuierliche Bindung an Liquiditätsanbieter aufrechterhält. Darüber hinaus ist es wichtig zu beachten, dass am 14. Juni eine erhebliche Freigabe von etwa 200 Millionen Token erfolgt, was 42 % des derzeit im Umlauf befindlichen Angebots entspricht. Dazu gehören etwa 1,2 Milliarden Token (26 % des im Umlauf befindlichen Angebots), die vom Team freigeschaltet wurden, und etwa 80 Millionen Token (16 % des im Umlauf befindlichen Angebots), die von Investoren freigeschaltet wurden.

Abbildung 6: Am 14. Juni steht Blur vor der Freischaltung von 200 Millionen Token.

3. Fehlende echte Nachfrage nach Kreditprodukten im Bärenmarkt, Warten auf die allgemeine Erholung des NFT-Marktes

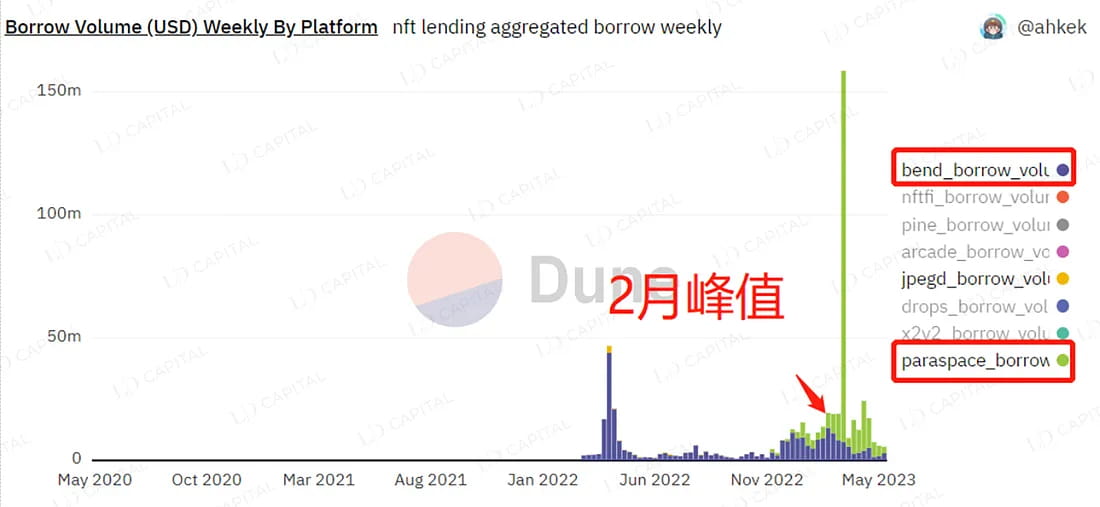

Seit Mitte Februar haben die sinkenden Preise von NFTs zu einem Rückgang der Akzeptanzrate, des Total Value Locked (TVL) und der Token-Preise von Kreditprotokollen wie Bend dao und Jpegd geführt.

Abbildung 7: 14. Juni, allmählicher Rückgang des Geschäftsvolumens bei Mainstream-Kreditprodukten seit Mitte Februar

Paraspace hat trotz des Abwärtstrends gute Ergebnisse im Bereich NFT-Kredite erzielt. Die Einführung von U-basiertem Kredit, Ape-Kredit und automatischer Zinseszinsbildung hat es zu einem starken Konkurrenten von Bend dao gemacht. Seit Mitte Februar sinken die Preise für in USD denominierte NFTs kontinuierlich, während der Preis für ETH steigt. Dies hat dazu geführt, dass Benutzer beim Ausleihen von ETH durch Verpfändung von NFTs größere Verluste erleiden als beim Ausleihen von USDT. Zuvor bot Bend dao nur ETH-Kredite an, während Paraspace sowohl ETH- als auch USDT-Kredite anbietet und mit seiner diversifizierten Produktstruktur eine beträchtliche Menge an TVL einnimmt (Paraspace hatte kürzlich Probleme mit der Veruntreuung von Benutzergeldern und Streitigkeiten um die Teamkontrolle).

Es ist erwähnenswert, dass das Upgrade von ETH auf Ethereum 2.0 eine risikofreie Rendite von ungefähr 5 % auf ETH gebracht hat. Dies wird voraussichtlich Auswirkungen auf die ETH-Einlagenpools von Kreditprodukten haben und zu einer kontinuierlichen Schrumpfung führen, bis die Zinssätze ein Gleichgewicht erreichen. Dies ist auch die ungünstige Situation, mit der die von Bend dao vertretenen NFT-Kreditprodukte konfrontiert sind. Bend dao hat jedoch kürzlich einen Vorschlag zur Einführung eines Stablecoin-Kreditpools verabschiedet, um den Branchenrisiken und dem Wettbewerb in diesem Bereich standzuhalten.

Als CPD-Kreditprotokoll ist Jpegd weniger von der Erhöhung der risikofreien Rendite von ETH betroffen. Es reduziert die langfristigen Liquiditätsanreizkosten des Protokolls, indem es kontinuierlich CVX ansammelt, um Governance-Rechte über Curve zu erlangen. Die Integration von Jpegd mit Curve und die Komplexität seiner Produktfunktionen erhöhen jedoch die Komplexität des Protokolls erheblich. Darüber hinaus fallen bei der Verwendung von Jpegd höhere Gasgebühren an. Derzeit hat Jpegd durch seine Kombination mit Curve die langfristigen Betriebskosten des Protokolls etwas gesenkt, die Produktstruktur jedoch etwas komplexer gemacht.

Kürzlich hat die Einführung von Blend, dem NFT-Kreditprodukt von Blur, für Aufsehen im NFT-Kreditbereich gesorgt. Seit der Einführung von Blend sind die Preise für Bend- und Jpeg-Token deutlich gesunken, während sich die Preise für NFTs zu erholen begonnen haben. Die Preisentwicklung von Blur selbst war jedoch schlecht. Genauer gesagt:

Blend unterscheidet sich grundlegend vom Point-to-Pool-Kreditmodell von Bend dao und Jpeg. Es handelt sich um ein Peer-to-Peer-Kreditprodukt ohne Fälligkeitsdatum. Es enthält einen innovativen Refinanzierungsauktionsmechanismus, der unter der Annahme rationaler Kreditgeber entwickelt wurde. Es bietet verschiedene Verbesserungen der Benutzerfreundlichkeit, z. B. keine externe Oracle-Zufuhr, kein Fälligkeitsdatum und die Möglichkeit für Kreditgeber, jederzeit auszusteigen und gleichzeitig die Interessen der Kreditnehmer zu schützen.

Aufgrund des starken Einflusses von Blur auf dem NFT-Markt in Kombination mit den zahlreichen Innovationen des Blend-Produkts ist der TVL von Blend seit seiner Einführung rasant gestiegen. Aus Sicht der ausstehenden Kredite erreichten die ausstehenden Kredite zwei Tage nach der Einführung von Blend 16,58 Millionen US-Dollar, was 73 % der zu diesem Zeitpunkt ausstehenden Kredite von Bend Dao ausmachte. Infolgedessen wurden die Preise der Bend- und Jpeg-Token beeinflusst und erlebten einen rasanten Rückgang. Es ist jedoch erwähnenswert, dass während das Geschäft von Blend rasant expandierte, der TVL von Bend Dao, Jpegd und Paraspace nicht zurückging. Aus dieser Perspektive wird das Wachstum von Blend auf dem NFT-Kreditmarkt durch die Ausgaben des Protokolls durch Anreize für die Nachfrage mit Punkten angetrieben, anstatt durch echte Kreditnachfrage zur Erzielung von Gewinnen. In Anbetracht der erheblichen Bewertungslücke zwischen den Sektoren NFT-Kredit und NFT-Handelsplattform beträgt der MC von Blur aus Sicht der MC (Marktkapitalisierung) derzeit 21 Millionen US-Dollar, während das führende NFT-Kreditprotokoll Bend dao einen MC von nur 4,49 Millionen US-Dollar und Jpegd einen MC von nur 13,7 Millionen US-Dollar hat, was auf einen erheblichen Größenunterschied hinweist. Daher hat Blend zum gegenwärtigen Zeitpunkt keinen wesentlichen Beitrag zum Preisanstieg von Blur geleistet.

Beim Blend-Kreditprodukt ist Vorsicht geboten, da die Motivation der meisten Kreditnehmer darin besteht, Blur-Punkte zu sammeln, und das tatsächliche Volumen der Mittel auf der Kreditseite nicht ausreicht. Die Sicherheiten der Kreditnehmer sind häufig Gegenstand von von Kreditgebern initiierten Refinanzierungsauktionen, was dazu führt, dass die Kreditnehmer übermäßig hohe Kreditzinsen oder Verluste durch die Liquidation ihrer NFTs tragen müssen.

Abschluss

Zusammenfassend lässt sich sagen, dass Kreditprodukte im Wesentlichen Instrumente sind, um Long-Positionen auf Vermögenspreise einzunehmen. Sie können in Bullenmärkten als Hebel und in Bärenmärkten als alternative Liquiditätsausstiegskanäle eingesetzt werden. Die Erholung der NFT-Preise ergänzt die Entwicklung von Kreditprodukten, und die Verbesserung der Kreditinfrastruktur trägt dazu bei, die NFT-Preise aufrechtzuerhalten. Die eigentliche treibende Kraft hinter dem Wohlstand des NFTFi-Ökosystems und der Nachfrage nach Kreditprodukten ist jedoch die Explosion der zugrunde liegenden Vermögenswerte und die Verstärkung der Nachfrage nach Kreditprodukten. Derzeit lohnt es sich, auf neue Richtungen wie aktienbasierte NFTs, die von RWA angetrieben werden, halbfungible Token, die von EIP-3525 eingeführt wurden, und neue Anwendungen von AI+NFT zu achten.

Website: ldcap.com

Medium: ld-capital.medium.com