Einführung

In den letzten Jahren hat der traditionelle Finanzmarkt ein rasantes Wachstum bei indexbasierten Produkten wie ETFs erlebt, wobei Smart-Beta-ETFs eine höhere Zuflussrate aufweisen als reguläre Index-ETFs. Die Vermögensverwaltungsbranche hat ihren Schwerpunkt allmählich von herkömmlichen Indexprodukten auf innovativere Indexproduktreihen verlagert, darunter ESG-ETFs, aktiv verwaltete ETFs und thematische ETFs. Unter ihnen haben aktive ETFs im Aktienmarkt bedeutende Durchbrüche erzielt, die außerbörsliche Produkte zu einer aktiven Transformation angezogen haben und in den letzten Jahren zu einer Brutstätte der aktiven Produktentwicklung geworden sind. Globale Indexanbieter entwickeln ihre Indexsysteme weiterhin weiter und verbessern sie, um neuen Marktanforderungen gerecht zu werden. Dies treibt die Branche zu einer verfeinerten, diversifizierten und tiefgreifenden Entwicklung an und fördert gleichzeitig die kontinuierliche Innovation bei indexbasierten Produkten. Im Vergleich zum traditionellen Finanzmarkt befinden sich kryptoindexgestützte Produkte noch in einem sehr frühen Stadium. Da die Gesamtmarktkapitalisierung des Kryptomarkts wächst, wird erwartet, dass der Marktraum für strukturierte Produkte, die Indexverbesserungen nutzen, schnell wachsen wird. Wir glauben, dass die Marktgröße und der aktuelle Status von US-Aktienindexfonds und indexgestützten Fonds/ETFs wertvolle Einblicke in den Entwicklungspfad von kryptografischen indexgestützten Fonds bieten können. Wir glauben auch, dass kryptografische indexgestützte Fonds durch verschiedene verbesserte Strategien, wie z. B. mehrstufige quantitative Aktienauswahlmodelle, subjektive Market-Timing-Modelle, Sektorrotationsmodelle oder durch Index-Futures-Derivate verbesserte Modelle, Überrenditen erzielen können, die den vielfältigen Bedürfnissen von Anlegern mit unterschiedlichen Risikopräferenzen gerecht werden.

Umfang und Entwicklungstrends von regulären Index-ETFs und indexierten Fonds/ETFs an den Aktienmärkten in Hongkong und den USA

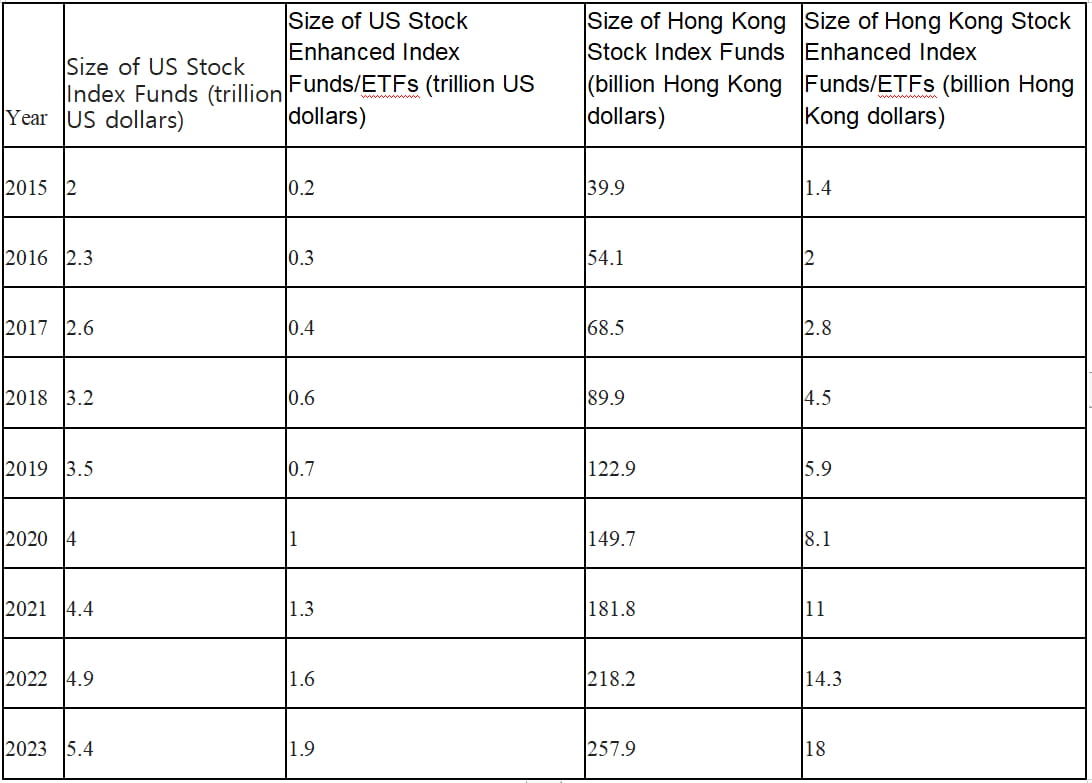

Zwischen 2015 und 2023 verzeichneten sowohl herkömmliche Index-ETFs als auch indexierte Fonds/ETFs an den Aktienmärkten in Hongkong und den USA ein stetiges Wachstum. Der Umfang indexierter Fonds/ETFs, also aktiv verwalteter ETFs, wies jedoch einen schnelleren Wachstumstrend auf und verzehnfachte sich innerhalb eines Zeitraums von acht Jahren. Bis 2023 wird der Umfang indexierter Fonds/ETFs fast ein Drittel des Umfangs herkömmlicher Indexfonds erreicht haben.

Tabelle 1: Ein Vergleich des Gesamtumfangs regulärer Index-ETFs und indexierter Fonds/ETFs an den Aktienmärkten in Hongkong und den USA von 2015 bis 2023.

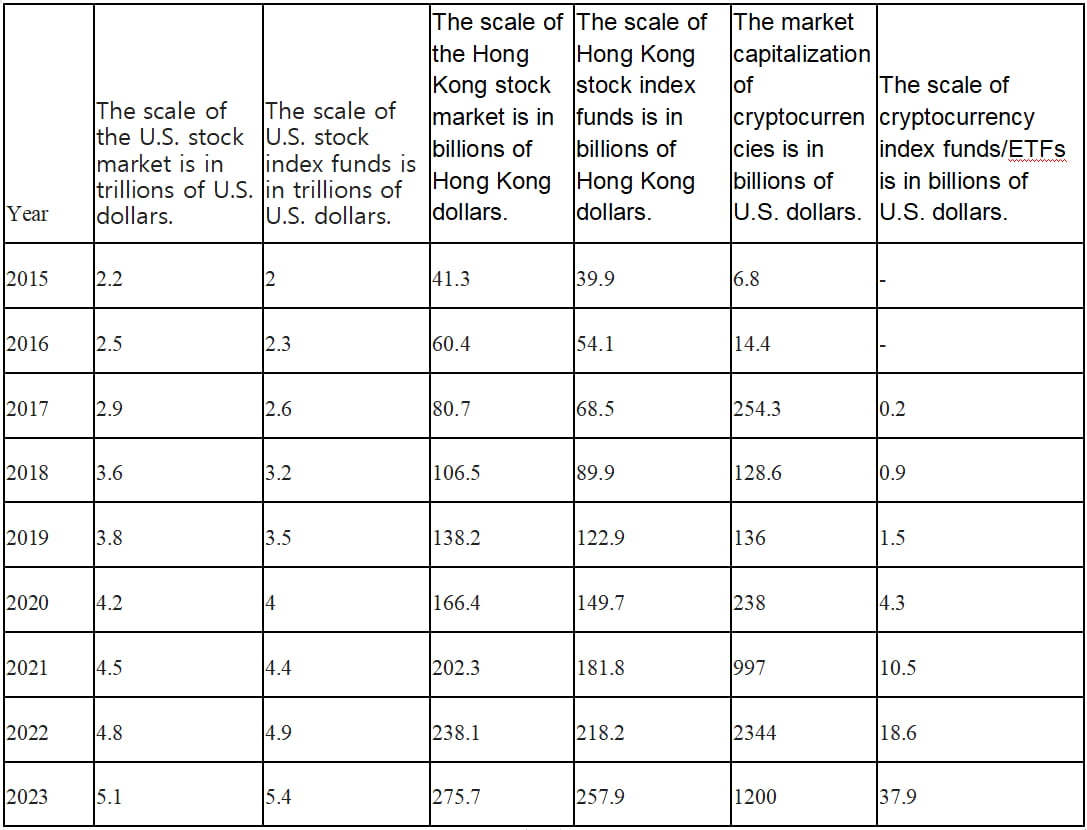

Auf den traditionellen Finanzmärkten gibt es einen Trend, bei dem die Größe der Indexfonds an den US-Aktienmärkten und den Hongkonger Aktienmärkten sogar die Marktkapitalisierung der entsprechenden Indizes übertreffen kann. Auf dem Kryptomarkt ist die Größe der Indexfonds/ETFs jedoch weit davon entfernt, ihre Marktkapitalisierung zu erreichen. Angesichts des zunehmenden Interesses traditioneller Anleger an Vermögensverwaltungsprodukten für Kryptowährungen sind die Entwicklungsaussichten für Kryptowährungsindexfonds und börsengehandelte Fonds (ETFs) enorm.

Tabelle 2: Ein Vergleich der Marktkapitalisierung des US-Aktienmarkts, des Hongkong-Aktienmarkts und des Kryptowährungsmarkts zusammen mit der entsprechenden Skala der Indexfonds/ETFs.

Merkmale des aktiven Managements von Indexfonds

Indexfonds zielen darauf ab, Renditen (β-Renditen) zu erzielen, indem sie die Merkmale eines Index nachbilden, wie etwa Tracking Error, Marktkapitalisierungsstil, Bewertungsstil, Branchengewichtung und Einzelaktiengewichtung.

Indexfonds hingegen streben durch aktives Management der Fondsmanager zusätzliche Renditen über dem Markt an (α-Renditen). Ihr Ziel ist es, Verluste im Vergleich zum Referenzindex bei Marktabschwüngen zu minimieren und bei Marktaufschwüngen höhere Renditen im Vergleich zum nachgebildeten Index zu erzielen. Langfristig streben indexierte Fonds eine stabile Gesamtperformance an.

Was die Indexnachbildung betrifft, können indexierte Fonds eine größere Bandbreite an Indizes nachbilden. Sie können breit angelegte Indizes, Einzelbranchenindizes oder andere thematische Indizes nachbilden. Im aktuellen Marktumfeld der US- und Hongkong-Aktien sind S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI und HSCEI beliebte Optionen für indexierte Fonds, an denen sie sich auf der β-Seite orientieren.

Ansätze zur Verbesserung der Indexfondsrenditen

Mit den fortschreitenden Innovationen auf den Finanzmärkten können indexierte Fonds verschiedene Strategien anwenden, um Überrenditen zu erzielen und ihre Gesamtleistung zu verbessern. Der „verbesserte“ Teil der Renditen indexierter Fonds kann durch Strategien wie quantitative Aktienauswahlmodelle mit mehreren Faktoren, subjektive Market-Timing-Modelle, Sektorrotationsmodelle und durch Index-Futures-Derivate verbesserte Modelle erzielt werden. Dies sind häufig verwendete Ansätze in aktuellen indexierten Produkten.

Quantitative Multi-Faktor-Verbesserungsstrategien

Das Ziel quantitativer Multi-Faktor-Optimierungsstrategien besteht darin, Aktien durch gleichzeitige Nutzung mehrerer Faktoren auszuwählen, um bessere Renditen zu erzielen. Diese Faktoren umfassen verschiedene Dimensionen, darunter technische Faktoren (Marktdynamik und technische Indikatoren), Makrofaktoren, statistisches Data Mining (Maschinelles Lernen, Deep Learning) und fundamentale Faktoren. Zu den fundamentalen Faktoren können unter anderem die finanzielle Stabilität des Unternehmens, die Dividendenrendite und die Bewertung gehören.

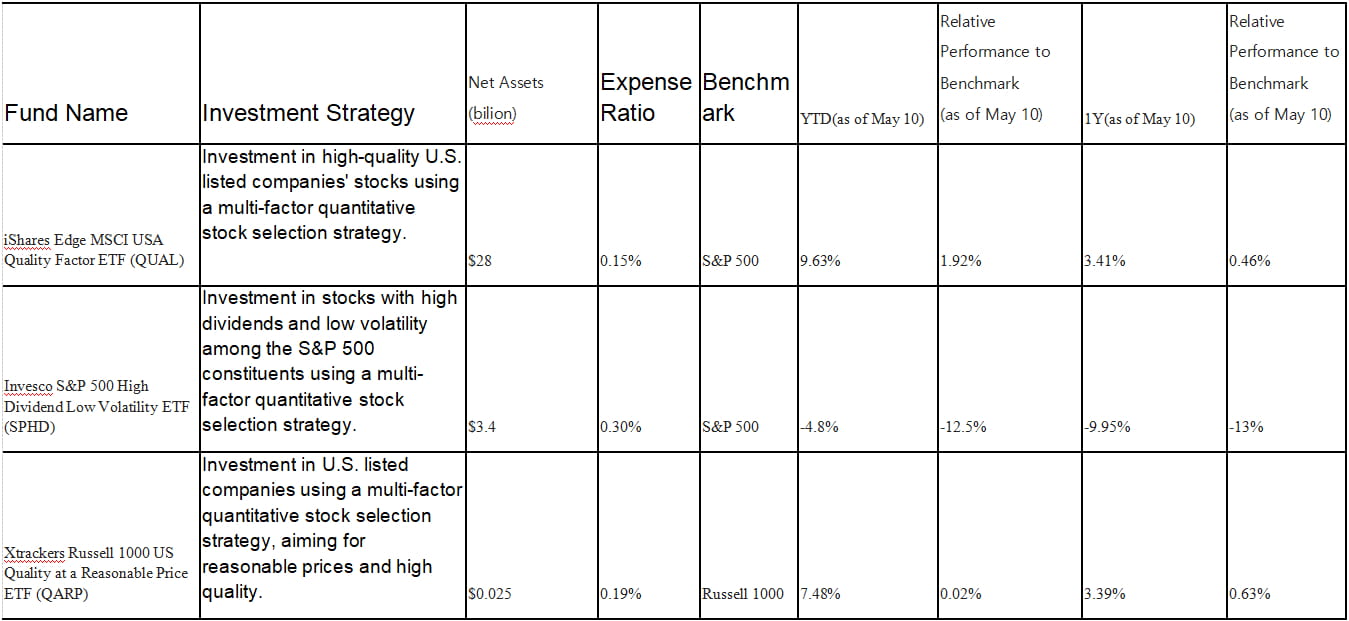

Tabelle 3: Gängige, auf Multi-Factor Stock Selection Enhanced Index Funds auf dem US-Aktienmarkt.

Am Beispiel des Invesco S&P 500 High Dividend Low Volatility ETF (SPHD)

SPHD verfolgt den S&P 500 High Dividend Low Volatility Index und verwendet eine Multi-Faktor-Aktienauswahlstrategie, die sich auf Aktien mit hoher Dividendenrendite und geringer Volatilität konzentriert. Es wählt die 50 Wertpapiere mit der höchsten Dividendenrendite und der geringsten Volatilität aus dem S&P 500 Index aus. Die enthaltenen Aktien werden nach Dividendenrendite gewichtet, wobei zur Gewährleistung der Diversifizierung eine Obergrenze von 3 % für die Gewichtung einzelner Aktien gilt. Um sein Ziel der geringen Volatilität beizubehalten, wird der Fonds halbjährlich neu gewichtet und die Aktienauswahl anhand aktualisierter Dividendenrendite- und Volatilitätsindikatoren neu bewertet. Aufgrund seiner geringen Volatilität übertrifft dieser ETF in Bärenmärkten im Allgemeinen den breiteren S&P 500 Index, kann jedoch in starken Bullenmärkten zurückbleiben.

Der höhere Anteil der Renditen von SPHD resultiert aus der Überallokation von Aktien mit hohen Dividenden und geringer Volatilität. Allerdings hat SPHD im vergangenen Jahr deutlich schlechter abgeschnitten als der S&P 500-Benchmark, was hauptsächlich darauf zurückzuführen ist, dass Sektoren mit hoher Dividendenrendite wie Finanzen, Energie, Fluggesellschaften und Tourismus während der Pandemie stark betroffen waren. Dividendenstarke Aktien in diesen Sektoren haben während der Pandemie möglicherweise schlecht abgeschnitten. Insbesondere der Finanzsektor, der 26 % des Portfolios von SPHD ausmacht, wurde von den jüngsten Bankenkrisen stark getroffen. Die Underperformance gegenüber der Benchmark hat zu einem erheblichen Rückgang der verwalteten Vermögenswerte (AUM) geführt.

Streng genommen gelten SPHD und QUAL als passive Verwaltungsfonds mit einigen Verbesserungsstrategien. Diese Verbesserungsstrategien zielen darauf ab, bestimmte Faktoren innerhalb des Portfolios zu optimieren, aber die Gesamtanlagestrategie der Fonds konzentriert sich weiterhin auf die Nachbildung bestimmter Indizes. QARP hingegen verwendet nicht nur passives Management zur Nachbildung eines Index, sondern setzt auch einige Verbesserungsstrategien und aktives Management ein, um die Bestandteile seines Portfolios auszuwählen, was ihn zu einem typischeren aktiv verwalteten Fonds macht.

Bei der Umsetzung einer quantitativen Multi-Faktor-Optimierungsstrategie müssen die Gewichtung der Faktoren und die Anzahl der Positionen im Portfolio berücksichtigt werden. Je nach den tatsächlichen Umständen können unterschiedliche Faktorgewichtungen und Portfoliopositionen verwendet werden, um unterschiedliche Anlageziele zu erreichen. Beispielsweise kann man mehr Faktoren im Zusammenhang mit der Finanzstabilität und Ertragsstabilität verwenden, um in defensive Aktien zu investieren, oder mehr Faktoren in Bezug auf Marktdynamik und technische Indikatoren einsetzen, um in Wachstumsaktien zu investieren.

Subjektive Strategie zur Verbesserung des Market Timings

Subjektives Market Timing als Anlagestrategie kann in mehrere Methoden unterteilt werden, darunter technisches Timing, fundamentales Timing, Makro-Timing, Sentiment-Timing und ereignisgesteuertes Timing. Diese Methoden basieren auf verschiedenen Analyse- und Entscheidungsfaktoren und zielen darauf ab, Markttrends, Werte und Gelegenheiten zu identifizieren, um besser entscheiden zu können, ob man kaufen, verkaufen oder Portfolioentscheidungen anpassen sollte.

Timing der technischen Analyse: Die technische Analyse ist eine Methode, die durch das Studium historischer Preis- und Volumendaten potenzielle Markttrends identifiziert. Anleger können technische Analysetools wie Trendlinien, gleitende Durchschnitte und relative Stärkeindikatoren nutzen, um Marktrichtung, Stärke und Wendepunkte zu bestimmen und so Kauf- oder Verkaufsgelegenheiten zu identifizieren.

Zeitpunkt der Fundamentalanalyse: Die Fundamentalanalyse konzentriert sich auf Faktoren wie die finanzielle Lage eines Unternehmens, Wettbewerbsvorteile und die Branchenposition. Anleger können die Fundamentaldaten eines Unternehmens eingehend untersuchen, um dessen Wert und Wachstumspotenzial zu bewerten. Wenn der Marktpreis den wahren Wert eines Unternehmens unterbewertet, können Anleger kaufen, und wenn der Marktpreis den wahren Wert eines Unternehmens überbewertet, können Anleger verkaufen.

Timing der makroökonomischen Analyse: Strategien zur Verbesserung des Makro-Timings basieren auf der Analyse der Auswirkungen makroökonomischer Daten auf Markttrends, um eine genauere Vermögensallokation zu erreichen. Diese Strategien beinhalten in der Regel die Analyse von Faktoren wie Zinssätzen, Inflation, Geldpolitik und Geopolitik. Während einer wirtschaftlichen Expansion können Anleger beispielsweise ihre Aktieninvestitionen erhöhen, während sie während einer wirtschaftlichen Rezession ihre Aktieninvestitionen reduzieren oder in sicherere Anlagen umschichten können. Fondsmanager passen Portfoliostrategien basierend auf ihren Aussichten und Erwartungen hinsichtlich der globalen makroökonomischen Bedingungen an und erzielen durch Makro-Timing möglicherweise Mehrrenditen im Vergleich zu passiven Indexfonds, die einfach Benchmarks verfolgen.

Timing der Marktstimmungsanalyse: Die Marktstimmungsanalyse konzentriert sich auf den Einfluss der Anlegerstimmung und psychologischer Faktoren auf die Marktpreise. Anleger können Marktstimmungsindikatoren (wie Angst-/Gier-Indizes, Anlegervertrauensindizes usw.) nutzen, um zu beurteilen, ob der Markt übermäßig pessimistisch oder übermäßig optimistisch ist, und entsprechende Entscheidungen zum richtigen Zeitpunkt treffen. Der Kauf in Zeiten übermäßigen Pessimismus und der Verkauf in Zeiten übermäßigen Optimismus können Anlegern dabei helfen, Überrenditen zu erzielen. Stimmungsstrategien werden immer beliebter, und andere Stimmungsindikatoren umfassen den AAII-Stimmungsindex, VIX, Marktbreiteindikatoren, Put/Call-Verhältnisse usw.

Ereignisgesteuerte Timing-Strategie: Ereignisgesteuerte Strategien konzentrieren sich auf bestimmte Ereignisse (wie Fusionen, Ausgliederungen und Umstrukturierungen), die den Unternehmenswert beeinflussen können. Durch die Vorhersage und Analyse dieser Ereignisse können Anleger den Zeitpunkt für den Kauf oder Verkauf bestimmen.

Am Beispiel des Pacer Trendpilot US Large Cap ETF (PTLC) ist der Pacer Trendpilot US Large Cap ETF (PTLC) ein börsengehandelter Fonds (ETF) auf Basis des US-Aktienmarkts, der eine aktive Timing-Strategie verfolgt. Sein Ziel ist es, das Engagement in US-Aktien mit großer Marktkapitalisierung basierend auf Markttrends anzupassen, um relativ stabile Anlagerenditen zu erzielen.

Der Fonds verfolgt in erster Linie den S&P 500 Index und verwendet eine trendfolgende Timing-Strategie basierend auf gleitenden Durchschnitten. Wenn der S&P 500 über seinem 200-Tage-Durchschnitt liegt und die letzten fünf Handelstage über seinem 5-Tage-Durchschnitt geschlossen hat, investiert der Fonds vollständig in den S&P 500 Index. Wenn der S&P 500 unter seinem 200-Tage-Durchschnitt liegt, investiert der Fonds 50 % seines Vermögens in den S&P 500 Index und 50 % in kurzfristige US-Staatsanleihen. Wenn der 5-Tage-Durchschnitt des S&P 500 an fünf aufeinanderfolgenden Handelstagen unter seinem 200-Tage-Durchschnitt bleibt, investiert der Fonds vollständig in kurzfristige US-Staatsanleihen.

Die Betrachtung der Performance des Pacer Trendpilot US Large Cap ETF (PTLC) in bestimmten Marktumgebungen, wie dem Bullenmarkt im Jahr 2017, dem volatilen Markt im Jahr 2018 und den durch die COVID-19-Pandemie verursachten Marktturbulenzen im Jahr 2020, offenbart die Merkmale eines Enhanced Timing Fund. Im Jahr 2017 erzielte der S&P 500 Index eine hohe Jahresrendite von etwa 21,8 %. In diesem Jahr erzielte PTLC eine Rendite von etwa 20,4 %, die etwas unter dem Vergleichsindex lag. Während PTLC im steigenden Markt einige Gewinne erzielte, lag seine Performance aufgrund von Verwaltungsgebühren und Handelskosten etwas unter dem S&P 500 Index.

Im volatilen Marktumfeld des Jahres 2018 war der S&P 500 Index erheblichen Schwankungen unterworfen. Auf starke Gewinne zu Jahresbeginn folgten deutliche Verluste zum Jahresende, was zu einem Gesamtrückgang von etwa 4,4 % führte. Im Vergleich dazu schnitt PTLC 2018 mit einer Jahresrendite von etwa -3,7 % relativ gut ab und erreichte damit ein gewisses Maß an Verlustminderung im Vergleich zum Vergleichsindex.

Anfang 2020 löste die COVID-19-Pandemie weltweit erhebliche Marktturbulenzen aus. Der S&P 500 Index erlebte einen rasanten Rückgang von etwa 34 %, erholte sich anschließend jedoch wieder stark und beendete das Jahr mit einem Plus von etwa 16 %. PTLC wies in diesem Jahr eine relativ schwächere Performance auf und erzielte eine Jahresrendite von etwa 11,5 %. Während der Fonds die Verluste während des Marktabschwungs durch seine Timing-Strategie bis zu einem gewissen Grad abmilderte, blieb seine Performance während der anschließenden Erholung zurück, was zu einer niedrigeren Jahresrendite im Vergleich zum Benchmarkindex führte.

Daher ist die Performance von PTLC in steigenden Märkten ähnlich wie die des Benchmarkindex. In fallenden Märkten kann die Timing-Strategie des Fonds dazu beitragen, Verluste zu mindern, aber aufgrund von Tracking-Fehlern kann es sein, dass er die Benchmark nicht unter allen Marktbedingungen durchgängig übertrifft.

Strategie zur Verbesserung der Sektorrotation

Die Strategie zur Verbesserung der Sektorrotation beinhaltet die Rotation der Allokationen zwischen verschiedenen Sektoren auf der Grundlage ihrer Position im Konjunkturzyklus, bevor sich Markttrends abzeichnen. Ziel ist es, das Engagement in Sektoren zu erhöhen, bei denen eine überdurchschnittliche Entwicklung erwartet wird, indem mehr in Branchen investiert wird, die einen Aufwärtstrend aufweisen („Übergewichtung“), und die Allokation in Sektoren mit schlechter Entwicklung („Untergewichtung“) reduziert wird. Durch Abweichungen von den Sektorallokationen des Tracking-Index zielt die Strategie darauf ab, im Vergleich zur Entwicklung des Index Überrenditen zu erzielen.

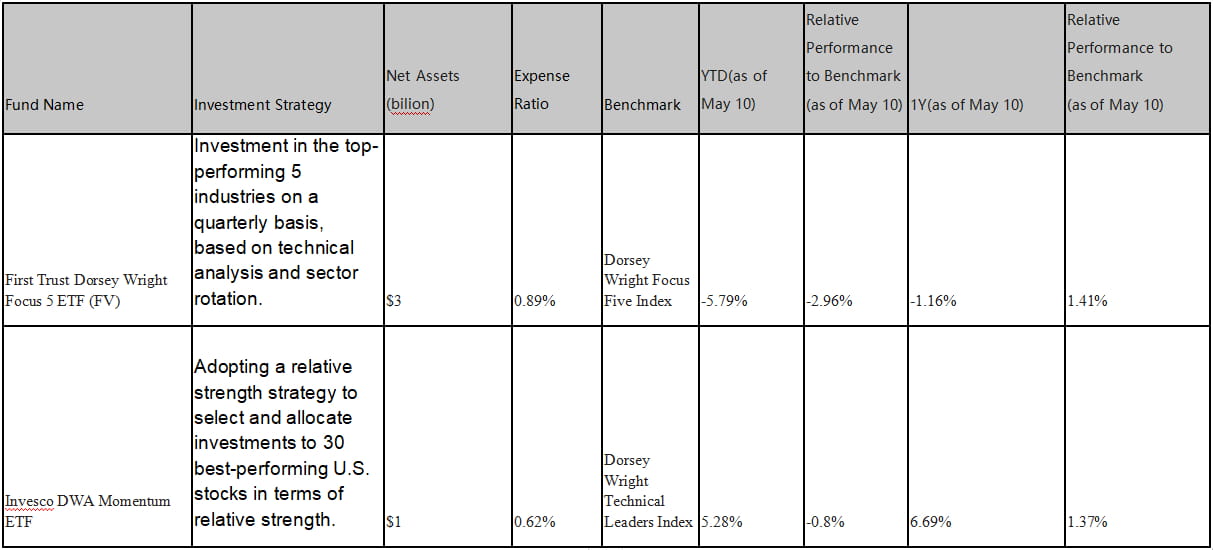

Tabelle 4: Übliche durch Branchenrotation und Aktienauswahl optimierte Indexfonds auf dem US-Aktienmarkt.

Am Beispiel von PDP (Invesco DWA Momentum ETF) zielt PDP darauf ab, die Performance des Dorsey Wright Technical Leaders Index mithilfe einer relativen Stärkestrategie nachzubilden. Dabei werden Investitionen in 30 US-Aktien mit der höchsten relativen Stärke ausgewählt und gewichtet. Unter der Annahme, dass der Technologiesektor am Markt die beste Performance erzielt und eine hohe relative Stärke aufweist, würde PDP die Aktien auswählen, die innerhalb des Technologiesektors die beste Performance erzielen.

Um die Strategie umzusetzen, gleicht PDP seine Beteiligungen regelmäßig neu aus, um weiterhin in die Technologieaktien mit der höchsten relativen Stärke zu investieren. Wenn sich das Marktumfeld ändert und die relative Stärke anderer Sektoren zu steigen beginnt, wie etwa der Konsumgütersektor, kann PDP seine Beteiligungen anpassen und Investitionen auf der Grundlage der aktualisierten relativen Stärkedaten und Markttrends dem neuen Sektor mit der besten Performance zuweisen.

Insgesamt basiert die Strategieumsetzungsmethode von PDP auf der Aktienauswahl anhand der relativen Stärke und Anpassungen auf der Grundlage der Marktentwicklung und -trends. Das Auswahlkriterium ist die relative Stärke, die sich auf die Leistung im Vergleich zu anderen Aktien oder Sektoren bezieht. Das Portfolio wird regelmäßig neu gewichtet. Die beiden Fonds in der Tabelle haben über einen Zeitraum von einem Jahr die Benchmark-Performance übertroffen, haben im bisherigen Jahresverlauf jedoch eine relativ schwächere Performance gezeigt.

Derivative Verbesserungsstrategie

Bei Derivateoptimierungsstrategien werden Derivate wie Optionen, Futures, Swaps usw. eingesetzt, um die Performance eines Portfolios zu verbessern. Bei diesen Strategien werden in der Regel Hebeleffekte, Risikoabsicherung und Spekulation berücksichtigt.

Zu den auf dem US-Aktienmarkt basierenden Strategien zur Derivateoptimierung zählen:

Index-Futures-Investition: Wenn es einen Abschlag zwischen Aktienindex-Futures-Kontrakten und dem Spot-Index gibt, kann man in Aktienindex-Futures investieren, um einen Teil der Indexposition zu simulieren und durch die negative Prämienkonvergenz höhere Renditen zu erzielen. Indem man einen Teil der Mittel in Aktienindex-Futures investiert, um den zugrunde liegenden Index nachzubilden, können die verbleibenden ungenutzten Mittel in festverzinsliche oder Arbitrage-Strategien investiert werden, um relativ stabile Renditen zu erzielen.

Kalender-Spread: Ausnutzung der Preisdifferenz zwischen Futures-Kontrakten mit unterschiedlichen Verfallsmonaten desselben Indexes für Arbitrage. Wenn der Terminkontrakt eine höhere Prämie als der nächste Kontrakt hat, kann man eine Long-Position im nächsten Kontrakt und gleichzeitig eine Short-Position im Terminkontrakt aufbauen. Mit der Zeit kann sich die Preisdifferenz zwischen diesen beiden Kontrakten annähern, was zu Überrenditen führt.

Inter-Market-Arbitrage: Wenn es Preisunterschiede zwischen zwei stark korrelierten Märkten gibt (wie Rohstoffe, Zinssätze, Wechselkurse usw.), kann man eine Long-Position in einem Markt aufbauen und gleichzeitig eine Short-Position in dem anderen Markt. Mit der Zeit können sich die Preisunterschiede zwischen diesen beiden Märkten annähern, was zu höheren Erträgen führt.

Optionsstrategien: Optionen sind ein weiteres gängiges Derivat. So kann man beispielsweise die Rendite bestehender Aktieninvestitionen steigern, indem man gedeckte Calls verkauft. Bei dieser Strategie hält der Fonds eine bestimmte Menge an Aktien und verkauft eine entsprechende Anzahl Call-Optionen. Dadurch kann der Fonds Optionsprämien einstreichen und die Gesamtrendite der Investition steigern. Das Risiko dieser Strategie besteht jedoch darin, dass man potenzielle Gewinne verpasst, wenn der Aktienkurs den Ausübungspreis der Optionen übersteigt.

Paarhandel: Bei dieser Strategie handelt es sich um zwei Aktien aus derselben Branche oder mit hoher Korrelation. Wenn der Preisunterschied zwischen den beiden Aktien das historisch normale Niveau überschreitet, kann man eine Long-Position in der relativ unterbewerteten Aktie aufbauen und gleichzeitig eine Short-Position in der relativ überbewerteten Aktie. Mit der Zeit kann sich der Preisunterschied zwischen diesen beiden Aktien annähern, was zu Überrenditen führt.

Nehmen wir den ProShares UltraPro Short QQQ ETF (SQQQ) als Beispiel für einen indexierten Fonds, der Derivatestrategien auf Basis des US-Aktienmarktes verwendet.

Der ProShares UltraPro Short QQQ ETF (SQQQ) zielt darauf ab, tägliche Renditen zu erzielen, die das Dreifache der Performance des Nasdaq-100-Index betragen. Dieser inverse gehebelte ETF ist für erfahrene Anleger konzipiert, die einen kurzfristigen Rückgang der Technologie- und Large-Cap-Aktien im Nasdaq-100 erwarten. Um sein Anlageziel zu erreichen, nutzt SQQQ Finanzinstrumente wie Swaps, Terminkontrakte und Optionen, um eine Short-Exposure zum Nasdaq-100-Index zu erreichen. Infolgedessen kann SQQQ die Renditen steigern, wenn der zugrunde liegende Index fällt, aber auch die Verluste vergrößern, wenn der Index steigt.

Konkret erhält SQQQ bei der Swap-Strategie eine Short-Exposure zum Nasdaq-100-Index, indem es Swap-Vereinbarungen mit anderen Finanzinstituten abschließt. Im Rahmen der Swap-Verträge verpflichtet sich SQQQ, die Erträge des zugrunde liegenden Vermögenswerts (wie etwa des Nasdaq-100-Index) über einen festgelegten Zeitraum zu einem festen Preis auszutauschen. Dadurch kann SQQQ eine Short-Exposure zum Nasdaq-100-Index erlangen, ohne die Aktien tatsächlich zu halten.

Bei der Futures-Kontraktstrategie erhält SQQQ eine Short-Position im Nasdaq-100-Index, indem es Nasdaq-100-Index-Futures-Kontrakte verkauft. Mit diesem Ansatz verpflichtet sich SQQQ, den Basiswert (Nasdaq-100-Index) zu einem bestimmten Preis an einem zukünftigen Datum zu verkaufen. Diese Strategie ermöglicht es SQQQ, Short-Trading im Nasdaq-100-Index zu betreiben, ohne die Aktien tatsächlich zu halten.

Bei der Optionsstrategie nutzt SQQQ den Kauf von Put-Optionen, um eine Short-Exposure zu erreichen. Put-Optionen gewähren SQQQ das Recht, den Basiswert (Nasdaq-100-Index) zu einem bestimmten Preis an einem zukünftigen Datum zu verkaufen. Durch den Kauf von Put-Optionen erzielt SQQQ Gewinne, wenn der Basiswert fällt, und erreicht so eine Short-Exposure gegenüber dem Nasdaq-100-Index. SQQQ führt diese Trades auf mehreren Handelsplattformen und -plätzen aus, um Liquidität sicherzustellen und optimale Preise zu erzielen. Dieser ETF gilt jedoch im Allgemeinen als kurzfristige Anlage mit hohem Risiko und wird nicht für eine langfristige Anlage empfohlen.

Verschiedene erweiterte Strategien, die denselben Index abbilden, bieten Anlegern geeignete Risikoexponierungen.

Selbst wenn sie denselben Index verfolgen, können Anleger Indexfonds wählen, die unterschiedliche Verfolgungsstrategien und Hebelprodukte anbieten, je nach ihrer Risikobereitschaft, ihren Anlagezielen und erwarteten Renditen. Hier finden Sie einige Einführungen in eine Auswahl von Produkten, die den Nasdaq-100 verfolgen. Die meisten dieser Produkte fallen unter passives Management und zielen darauf ab, Anlegern unterschiedliche Strategien zur Verfolgung des Nasdaq-100-Index für entsprechende Engagements und Renditen zu bieten.

QQQ (Invesco QQQ Trust): Als Flaggschiffprodukt von Invesco ist QQQ der beliebteste und bekannteste ETF (AUM 175.780 Millionen), der den Nasdaq-100-Index abbildet. Ziel ist es, die Performance des Index nachzubilden, indem in dieselben Wertpapiere in denselben Anteilen investiert wird. Der Index umfasst die 100 größten nichtfinanziellen Unternehmen, die an der Nasdaq-Börse notiert sind. QQQ ist ein nach Marktkapitalisierung gewichteter ETF, was bedeutet, dass die Beteiligungen nach ihrer Marktkapitalisierung gewichtet werden.

QTR (Global X NASDAQ 100 Tail Risk ETF): Der QTR zielt darauf ab, die Performance des Nasdaq-100-Index nachzubilden und gleichzeitig das Tail-Risiko zu mindern. Der ETF investiert in dieselben Wertpapiere wie QQQ, hält aber auch Put-Optionen auf den Nasdaq-100-Index, um sich gegen erhebliche Marktrückgänge abzusichern.

QQQM (Invesco Nasdaq-100 ETF): QQQM ist eine kostengünstige Alternative zu QQQ. Er bildet ebenfalls den Nasdaq-100-Index ab, hat jedoch eine niedrigere Kostenquote. Die Anlagestrategie und die Bestände sind denen von QQQ ähnlich, jedoch mit niedrigeren Kosten, was ihn für langfristige Anleger kostengünstiger macht.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN ist ein von Invesco aufgelegter ETF. Er zielt darauf ab, den Nasdaq Q-50 Index abzubilden, der nichtfinanzielle Unternehmen umfasst, die nach Marktkapitalisierung auf dem Nasdaq-Markt auf den Plätzen 101 bis 150 rangieren. Diese Unternehmen befinden sich typischerweise in der Wachstumsphase und verfügen über innovative und disruptive Technologien. QQQN bietet Anlegern Zugang zu einer Gruppe potenzieller Unternehmen in der Wachstumsphase.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): Die Strategie von QQQA zielt darauf ab, die Performance des Dorsey Wright NASDAQ OMX CTA Momentum Index nachzubilden, der einen momentumbasierten Ansatz beinhaltet, der Aktien auf der Grundlage von relativen Stärkesignalen auswählt. Relative Stärke bezieht sich auf die Performance einzelner Aktien im Verhältnis zum Markt oder zur Branche. Auf der Grundlage von relativen Stärkesignalen werden Aktien ausgewählt, die sich unter den Bestandteilen des Nasdaq-100-Index kurzfristig gut entwickeln. Mithilfe einer Momentum-Anlagestrategie werden Aktien entsprechend ihrer relativen Stärke ausgewählt und gewichtet. Aktien mit stärkerer Performance erhalten höhere Gewichtungen, während Aktien mit schwächerer Performance geringere Gewichtungen erhalten oder aus dem Portfolio ausgeschlossen werden können.

TQQQ (ProShares UltraPro QQQ): TQQQ zielt darauf ab, den Nasdaq-100 High Beta Index nachzubilden und ist ein gehebelter ETF, der eine dreifache Performance der Gewinne des Nasdaq-100 Index bieten soll. Er zielt darauf ab, die Gesamtperformance des gesamten Nasdaq-100 Index nachzubilden. Aufgrund seiner Hebelwirkung weist TQQQ im Vergleich zum zugrunde liegenden Index typischerweise eine höhere Volatilität und ein höheres Risiko auf.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX ist ein aktiv verwalteter Fonds, der auf dem Nasdaq-100-Index basiert. Er verfolgt eine Overwrite-Strategie, bei der gleichzeitig die Aktien der Nasdaq-100-Indexbestandteile gehalten und Call-Optionen verkauft werden. Die Overwrite-Strategie zielt darauf ab, das Einkommen des Portfolios zu erhöhen. Bei dieser Strategie hält der Fonds die Aktien des Nasdaq-100-Index und verkauft gleichzeitig entsprechende Call-Optionskontrakte. Wenn der Preis des Nasdaq-100-Index am Verfallstag niedriger ist als der Ausübungspreis der Call-Optionen, verfallen die Call-Optionen unausgeübt und der Fonds kann die eingenommenen Prämien einbehalten. Dadurch kann der Fonds zusätzliches Einkommen erzielen, indem er Call-Optionen verkauft, wenn der Markttrend stabil oder rückläufig ist.

Das Ziel der Overwrite-Strategie besteht darin, die Rendite des Portfolios durch diese zusätzlichen Erträge zu steigern und das Abwärtsrisiko am Markt teilweise zu mindern. Der Verkauf von Call-Optionen als Teil der Overwrite-Strategie begrenzt jedoch auch die potenziellen Gewinne des Portfolios in einem steigenden Markt, da der Fonds möglicherweise nicht vollständig von der Preissteigerung bei Ausübung der Call-Optionen profitieren kann.

Abschluss

Im Vergleich zum Aktien-ETF/Indexfonds-Markt in den USA befindet sich der Markt für Krypto-Indexverbesserungsprodukte noch in einem sehr frühen Stadium. Da die Gesamtmarktkapitalisierung von Kryptowährungen wächst, besteht ein hohes Potenzial für eine schnelle Expansion des Marktes für strukturierte Produkte, die die Leistung von Krypto-Indizes verbessern. Wir glauben, dass die verschiedenen Verbesserungsstrategien, die in US-Aktienindexfonds und Indexverbesserungsfonds/ETFs verwendet werden, auf die Konstruktion von Krypto-Indexverbesserungsfonds angewendet werden können. Diese Strategien können mehrfaktorielle quantitative Aktienauswahlmodelle, subjektive Timingmodelle, Sektorrotationsmodelle oder derivative Strategien wie Futures-Kontrakte zur Verbesserung der Rendite umfassen. Diese Krypto-Indexverbesserungsfonds können Anlegern mit unterschiedlichen Risikopräferenzen helfen, die gewünschte Risikoexposition einzunehmen und durch diese Verbesserungsansätze Überrenditen zu erzielen.

Website: ldcap.com

Medium: ld-capital.medium.com