Führung:

Aufgrund des bevorstehenden Shanghai-Upgrades halten wir es für notwendig, die zukünftige Entwicklung des LSD-Tracks und seine Auswirkungen auf das gesamte On-Chain-Ökosystem angesichts der jüngsten Datenänderungen neu zu bewerten. Dieser Artikel gibt einen Überblick über den LSD-Track in vier Teilen: den gesamten Wachstumsraum der Branche nach dem Shanghai-Upgrade, die Auswahl von 4 Arten von Staking-Lösungen und verschiedenen LSD-Protokollen, die Positionierung des DVT-Tracks und die Auswirkungen von LSD-Assets auf andere On-Chain-Ökosysteme.

Zusammenfassung:

Die Erhöhung der Staking-Rate von Ethereum wird zu einer allgemeinen Erhöhung der Protokollgebühren auf der LSD-Spur führen. Langfristig ist der David-Doppelklick auf der LSD-Spur nicht vorbei. Die aktuelle Staking-Rate von Ethereum beträgt 14,56 %. Da die Staking-Raten anderer öffentlicher POS-Ketten meist über 60 % liegen, besteht eine große Wachstumserwartung für die Erhöhung der Staking-Rate von Ethereum.

Unter der Annahme, dass die Kostensituation auf dem LSD-Track unverändert bleibt, schätzen wir, dass bei einem Anstieg der Ethereum-Staking-Rate auf 29 %, 44 % und 58 % die entsprechenden Erhöhungen der LSD-Protokollgebühren das 1,31-fache, 1,55-fache bzw. 1,76-fache betragen werden. Aus P/F-Bewertungsperspektive hat der derzeitige LSD-Track-Leader LDO ein 3,89-faches P/F, was im Vergleich zu den Bewertungsniveaus alter Defi-Protokolle wie UNI mit dem 7,12-fachen und AAVV mit dem 10,35-fachen noch viel Raum für Verbesserungen bietet.

Nach dem Shanghai-Upgrade kann sich der relative Marktanteil der LSD-Protokolle ändern. Achten Sie mittelfristig auf den Spitzenreiter Lido und die von Frax vertretenen LSD-Protokolle mit hoher Rendite und konzentrieren Sie sich kurzfristig auf das Atlas-Upgrade von Rocket Pool.

Nach dem Shanghai-Upgrade werden der Ausstieg früher Knoten und die Stärkung der Staking-Absichten der Benutzer die Voraussetzungen für den Wettbewerb zwischen LSD-Protokollen schaffen.

Lido wurde hinsichtlich Popularität, Fondsgröße, Sicherheit, Rendite, Liquidität und Zusammensetzbarkeit getestet und seine führende Position ist unerschütterlich.

Neueinsteiger wie Frax haben jedoch durch ihr selbsthaltendes CVX- und Dual-Currency-Modelldesign eine Kombination mit dem Curve-Ökosystem erreicht, die ihnen eine weitaus höhere Staking-Rendite als vergleichbare Staking-Produkte beschert und damit den Kaltstart und das frühe Wachstum des Produkts erfolgreich abgeschlossen hat. In Zukunft wird sich das Wachstum von Hochrenditeprodukten wie Frax mit der Popularisierung von Renditeaggregationsprodukten voraussichtlich weiter beschleunigen. Es sollte darauf hingewiesen werden, dass die hohe Rendite von Frax mit zunehmendem TVL sinken wird. Nach aktuellen Schätzungen wird die Staking-Rendite auf 6 % sinken, wenn das ETH-Staking 200.000 Münzen erreicht.

Das jüngste Atlas-Upgrade von Rocket Pool ist beachtenswert. Es reduziert die Mindesteinsatzmenge der ETH der Knotenbetreiber von 16 auf 8, erhöht die Protokollkapazität und verbessert gleichzeitig die Anreize für Knoten und dürfte zu einer deutlichen Steigerung des TVL führen.“

DVT-Produkte, vertreten durch SSV, Obol und Diva, gelten derzeit als wichtige Basisinfrastruktur für das Ethereum-Staking.

DVT-Produkte zielen darauf ab, die Stabilität der Ethereum-Blockvalidierung sicherzustellen und gleichzeitig den Dezentralisierungsgrad des Netzwerks zu verbessern. Sie können die Betriebskosten der Knotenwartungsteams senken und Sicherheitsrisiken minimieren.

Bei der Entwicklung von SSV steht der Aufbau des Betreibernetzwerks im Mittelpunkt, wobei dessen Token als Zahlungsmittel und Governance-Zertifikat zur Erfassung des Protokollwerts dient.

Bei der Entwicklung von Obol liegt der Schwerpunkt auf der Anpassbarkeit der Middleware, während das Ziel von Diva darin besteht, die LSD- und DVT-Modi zu kombinieren und daraus ein One-Stop-Produkt zu schaffen, das sich derzeit noch in der frühen Entwicklungsphase befindet.

Ethereum-Staking könnte LSD-Vermögenswerte (lsdETH) im Hunderter-Milliarden-Bereich hervorbringen. Da sie die traditionellen Einkommensstrukturen des DeFi-Protokolls umgestalten oder beeinflussen, könnten Produkte der zweiten Ebene, die auf dieser neuen Anlageklasse basieren, zum neuen Alpha auf dem Markt werden.

Der Aufbau von Liquidität für lsdETH/ETH könnte DEXes wie Curve und Balancer neue Geschäftszuwächse bescheren. Im Vergleich zu Curve weist Balancer derzeit deutlichere marginale Veränderungen auf. Die Ethereum-Staking-Rendite kann jedoch als die risikofreie On-Chain-Rendite in Münzbegriffen angesehen werden. Das Aufkommen dieser Rendite wird die Liquiditätskosten in der Kette erhöhen und sich negativ auf Kreditprodukte vom Typ Deposit Pool auswirken, während Kredite im CDP-Modell relativ weniger betroffen sind. Gleichzeitig werden zukünftige Re-Staking-, Renditeaggregations-, Kapital-Zins-Trennungs- und Leverage-Protokollprodukte, die um diesen verzinslichen Vermögenswert herum aufgebaut sind, von der Größe des zugrunde liegenden Vermögenswerts profitieren und eine höhere Geschäftsobergrenze erreichen, sodass sie eine kontinuierliche Verfolgung und Erforschung wert sind.

Risiken:

Regulatorische Risiken, makroökonomische Risiken, Risiken, dass Technologie-Upgrades die Erwartungen nicht erfüllen

1. Gesamtfläche des LSD-Tracks

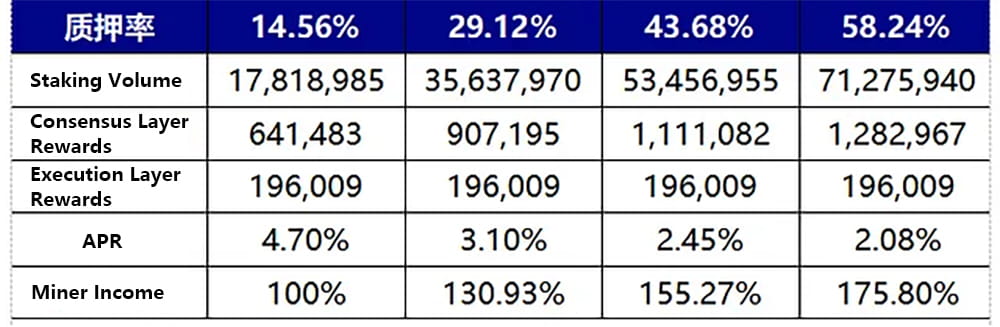

Das Wachstum der Staking-Rate von Ethereum führt zu einem Anstieg des Einkommens der Miner, was zu einem allgemeinen Anstieg des LSD-Track-Einkommens führt. Langfristig bleibt die Bewertung des Track-Einkommens in einem doppelten Wachstumsbereich. Die aktuelle Staking-Rate von Ethereum beträgt 14,56 %. Da die Staking-Raten anderer öffentlicher POS-Ketten meist über 60 % liegen, besteht eine große Wachstumserwartung für den Anstieg der Staking-Rate von Ethereum. Die folgende Grafik schätzt, dass sich die LSD-Protokollgebühren um das 1,31-fache, 1,55-fache und 1,76-fache erhöhen, wenn sich die Staking-Rate von Ethereum verdoppelt, verdreifacht und vervierfacht und auf 29,12 %, 43,68 % bzw. 58,24 % steigt. Die Berechnungsmethode, Annahmen und der Prozess sind wie folgt:

Die Belohnungen der Ausführungsebene werden durch die Prioritätsgebühr bestimmt. Aufgrund der ausgewogenen Einstellung des Gebührenmechanismus von Ethereum wird davon ausgegangen, dass die Belohnungen der Ausführungsebene unverändert bleiben (eine konservative Schätzung: Wenn das Gas im Netzwerk schwankt, werden die Belohnungen der Ausführungsebene stark ansteigen, wie beispielsweise beim USDC-De-Pegging-Ereignis am 10. März, das zu einem Anstieg der On-Chain-Transaktionen führte. Die Belohnung der Ausführungsebene von Ethereum stieg um das 4- bis 6-fache des Üblichen).

Die Belohnungen der Konsensebene werden durch die Blockbelohnungen von Ethereum bestimmt. Die gesamten Blockbelohnungen sind proportional zur Quadratwurzel des gesamten Einsatzbetrags, und der effektive Jahreszins der Konsensebene ist umgekehrt proportional zur Quadratwurzel des gesamten Einsatzbetrags. Die spezifische Berechnungsformel lautet Basisbelohnung = effektiver Saldo * (Basisbelohnungsfaktor / (Basisbelohnungen pro Epoche * Quadratwurzel(Summe(aktiver Saldo)))).

Mit der aktuellen Staking-Rate von 14,56 %, die den Belohnungen auf Konsensebene und der Belohnungen auf Ausführungsebene entspricht, als Benchmark wird die Einkommenssituation der Miner, wenn die Staking-Rate das 2- bis 4-fache des aktuellen Niveaus erreicht, auf der Grundlage der beiden oben genannten Bedingungen geschätzt. Gleichzeitig wird unter der Annahme, dass der Gebührenstandard des LSD-Protokolls unverändert bleibt, das Vielfache des Wachstums des Einkommens der Miner mit der Erhöhung der Staking-Rate das Vielfache des Wachstums der LSD-Protokollgebühr wie folgt berechnet:

Abbildung 1: Änderungen des Miner-Einkommens mit der Staking-Rate

Es ist wichtig zu beachten, dass der Anstieg der Staking-Rate von Ethereum ein schrittweiser Prozess ist und in den 1–2 Monaten nach dem Shanghai-Upgrade sogar ein Rückgang zu beobachten sein könnte. Aufgrund der Beschränkungen beim Ein- und Austritt von Ethereum-Validierungsknoten kann davon ausgegangen werden, dass die Änderung der Staking-Rate von Ethereum ein langsamer Prozess ist. Derzeit beträgt die Gesamtzahl der Ethereum-Netzwerkvalidatoren etwa 556.800, wobei täglich 1.800 Validierungsknoten zugelassen werden.

Nach dem Shanghai-Upgrade dürfen Validator-Knoten austreten, und die tägliche Austrittsmenge entspricht der Eintrittsmenge. Aufgrund des frühen Austritts des Validators kann es nach dem Shanghai-Upgrade zu einem leichten Rückgang der Staking-Rate von Ethereum kommen.

Grundlage für diese Einschätzung ist: Derzeit nehmen etwa 10,87 Millionen ETH in der Beacon-Kette über das LSD-Protokoll mit zentralisierten Börsen am Staking teil und sorgen so für Liquidität auf dem Sekundärmarkt. Da es für verschiedene Arten von LSD/ETH praktisch keinen Rabatt gibt, wird der Rückzahlungsbetrag, der auf den Bindungs- oder Gewinnanforderungen des Primärmarkts basiert, nach dem Shanghai-Upgrade nicht groß sein.

Die restlichen rund 6,95 Millionen ETH werden über Staking-Pools oder Einzel-Staking eingesetzt, denen die Liquidität auf dem Sekundärmarkt fehlt. Unter der Annahme, dass sich die Hälfte nach dem Shanghai-Upgrade für die Einlösung entscheidet, können täglich maximal 57.600 ETH eingelöst werden. Ethereum wird innerhalb von 60 Tagen nach dem Shanghai-Upgrade mit einer Volllast-Einlösungssituation konfrontiert sein.

Betrachtet man die aktuellen Daten zum Staking-Eintrag, beträgt das tägliche neue Staking-Verhältnis im Allgemeinen ein Drittel des maximal möglichen Staking-Verhältnisses. Wenn das neue Staking-Verhältnis nach dem Shanghai-Upgrade daher basierend auf der obigen Annahme die maximale Belastung nicht erreichen kann, kann die Staking-Rate von Ethereum innerhalb von 1–2 Monaten leicht sinken. Nachdem die auf Pegging und Gewinn basierenden Einlösungsanforderungen erfüllt sind, wird das Wachstum wieder aufgenommen und es kann 1–2 Jahre dauern, bis sich die Staking-Rate von Ethereum verdoppelt.

Quelle: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. Die komplette Landschaft des LSD-Tracks

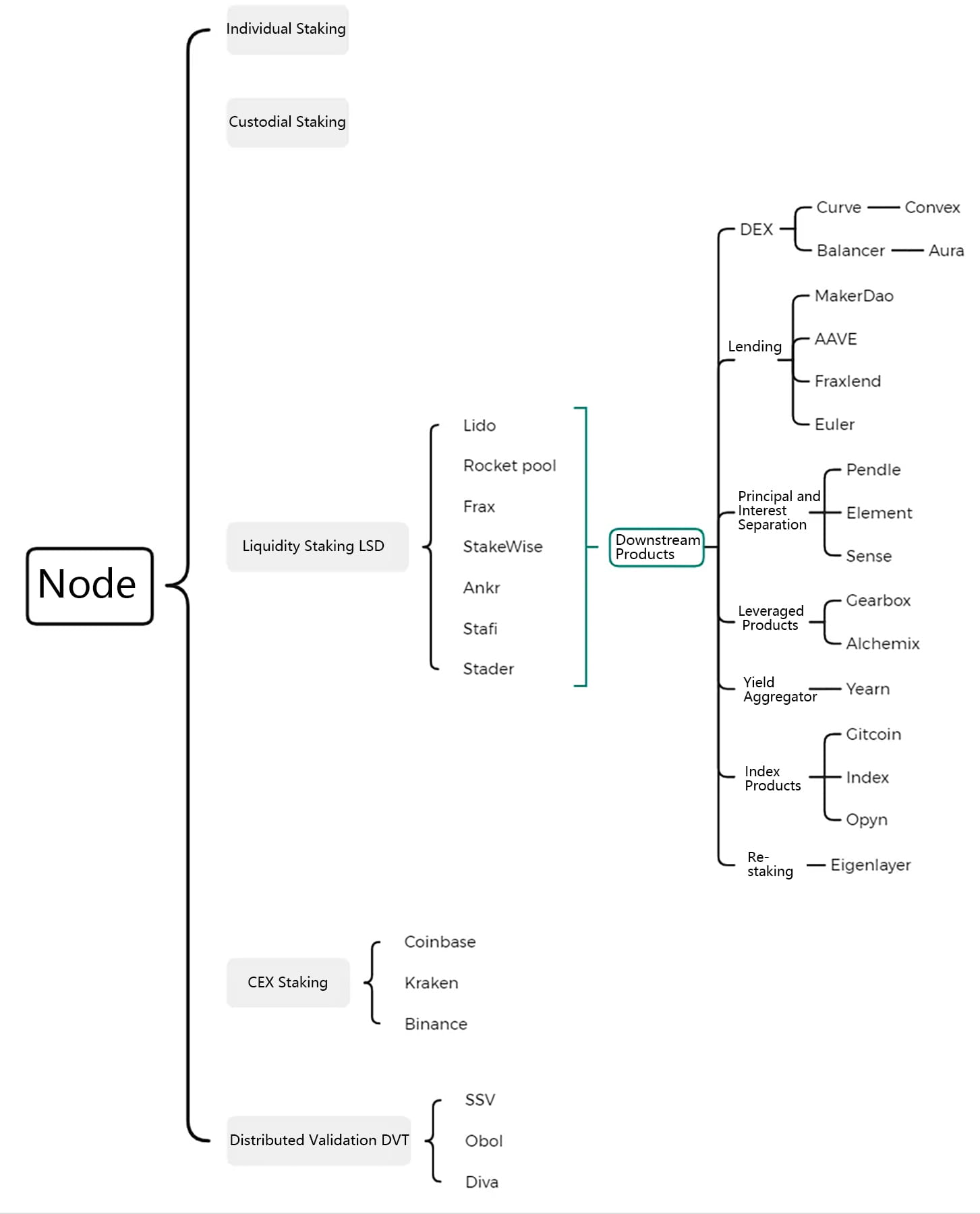

Der LSD-Track kann auf Ethereum-Staking-Lösungen und deren Derivate ausgeweitet werden. Dazu gehören vier Arten von Ethereum-Staking-Lösungen, die um Marktanteile konkurrieren, DTV-Technologie, die Sicherheit gewährleistet und gleichzeitig die Dezentralisierung ausweitet, sowie Produkte zur Renditesteigerung der zweiten Ebene sowie Leverage-Protokolle und Indexprodukte, die rund um das LSD-Staking-Zertifikat entstehen.

Abbildung 2: Die komplette Landschaft der LSD-Spur

2.1 Unter den vier Staking-Lösungen hält LSD den größten Marktanteil und wird voraussichtlich weiter expandieren

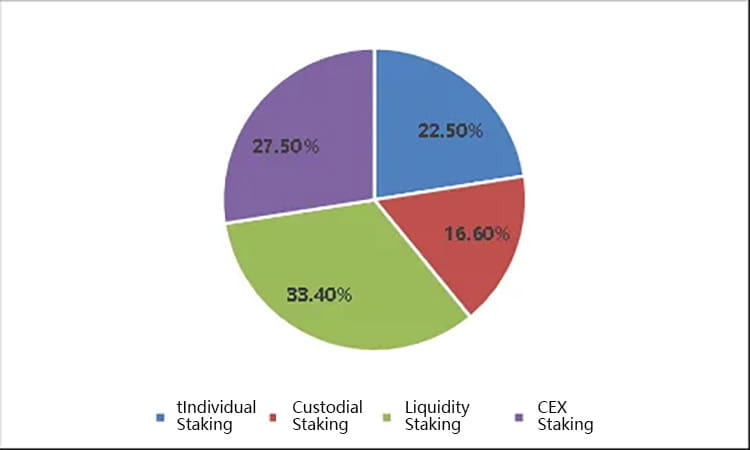

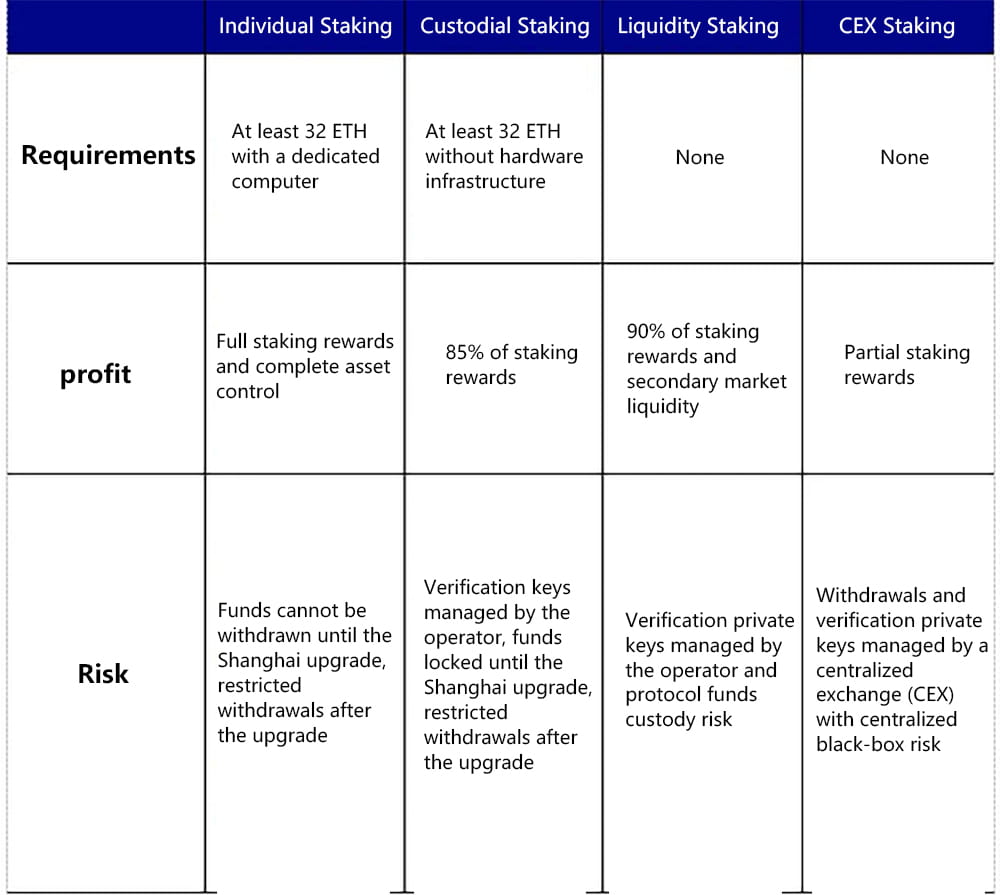

Ethereum-Staking-Lösungen werden in vier Typen unterteilt: individuelles Staking, Custodial Staking, Liquid Staking Derivatives (LSD) und zentralisiertes Exchange Staking. Sowohl LSD als auch zentralisiertes Exchange Staking haben aufgrund ihrer Vorteile den größten Marktanteil erlangt, wie z. B. die Möglichkeit zur Teilnahme mit geringem Kapital, keine Hardware-Infrastruktur erforderlich und die Möglichkeit, Liquidität durch Staking-Zertifikate wieder freizugeben. Aus Sicht der Anzahl der Knoten hält LSD derzeit einen Marktanteil von 33,4 %, CEX 27,5 %, Custodial Staking (Staking-Pool) 16,6 % und individuelles Staking 22,5 %.

Abbildung 3: Aktuelle Marktanteile verschiedener Staking-Lösungen

Schauen wir uns die Grundlagen der vier Staking-Lösungen an:

Individuelles Staking: Erfordert mindestens 32 ETH und einen dedizierten Computer sowie die Netzwerk- und Strombedingungen und -methoden zum Betreiben von Knoten. Benutzer können alle Staking-Belohnungen und die volle Kontrolle über die Vermögenswerte erhalten. Gelder können vor dem Shanghai-Upgrade nicht abgehoben werden, nach dem Upgrade jedoch mit Einschränkungen.

Custodial Staking: Erfordert mindestens 32 ETH, aber keine Hardware-Infrastruktur. Benutzer erhalten Staking-Belohnungen, indem sie ihre ETH an einen Knotenbetreiber delegieren. Während dieses Vorgangs müssen Benutzer ihren Signaturschlüssel hochladen, damit der Dienstanbieter die Validierung in ihrem Namen durchführen kann. Vor dem Shanghai-Upgrade können keine Gelder abgehoben werden, nach dem Upgrade jedoch mit Einschränkungen.

Liquid Staking Derivatives (LSD): Hierfür sind weder 32 ETH noch eine Hardware-Infrastruktur erforderlich. Benutzer delegieren ihr benutzerdefiniertes Ethereum an das LSD-Protokoll, das das delegierte Ethereum des Benutzers paart und einen Knotenbetreiber auswählt, der es einsetzt, um Staking-Belohnungen zu erhalten. Benutzer müssen normalerweise einen Teil ihrer Einnahmen an das LSD-Protokoll und den Knotenbetreiber verteilen. Mittel können normalerweise jederzeit über die Liquidität von lsdETH auf dem Sekundärmarkt abgehoben werden, oder es kann eine Hebelwirkung hinzugefügt werden, um die Rendite zu steigern. Diese Lösung weist derzeit einen hohen Zentralisierungsgrad auf.

Zentralisiertes Exchange-Staking: Hierfür sind weder 32 ETH noch Hardware-Infrastruktur erforderlich, und noch nicht einmal ein Chain Wallet ist notwendig. Benutzer können die meisten Staking-Belohnungen über Staking-Dienste erhalten, die von zentralisierten Börsen wie Coinbase bereitgestellt werden, wobei ein kleiner Teil der Vorteile von der Börse eingezogen wird. Diese Lösung weist für Benutzer den geringsten Bedienungsaufwand auf. Staking kann in der Regel über Staking-Zertifikate umgehend auf dem Sekundärmarkt abgehoben oder beendet werden, und über Kreditprotokolle kann eine Hebelwirkung hinzugefügt werden, um die Rendite zu steigern. Diese Lösung ist derzeit mit erheblichen regulatorischen Risiken behaftet und am stärksten zentralisiert.

Abbildung 4: Vergleich von 4 Staking-Lösungen

Es ist jedoch wichtig zu beachten, dass zentralisierte Exchange-Staking- und LSD-Staking-Lösungen mit ungelösten regulatorischen Problemen seitens der US-amerikanischen Börsenaufsichtsbehörde (SEC) konfrontiert sind. Die Frage, ob Staking-Operationen als Wertpapiere gelten, muss noch endgültig beantwortet werden. Die SEC hatte zuvor die Staking-Operationen von Kraken ins Visier genommen, aber Coinbase, Lido und andere wichtige LSD-Protokolle wurden davon bisher nicht wesentlich beeinflusst. Der Hauptgrund dafür ist, dass Kraken zu diesem Zeitpunkt den Bestimmungsort der Benutzergelder nicht offenlegte und nach dem „Black Box“-Prinzip operierte, während es gleichzeitig Renditen versprach, die weit über denen des Ethereum-Stakings lagen, was zu regulatorischen Maßnahmen führte. Aus der Perspektive des Howey-Tests nehmen Kraken, Coinbase, Lido und andere LSD-Protokolle jedoch alle am Staking teil, indem sie Benutzergelder verwalten, ohne wesentliche Unterschiede. Daher ist die Entwicklung von LSD-Operationen derzeit aufgrund der US-amerikanischen Vorschriften mit Unsicherheiten behaftet.

Aus Produktsicht können eingesetzte Ethereum nach dem Shanghai-Upgrade zwar auf dem Primärmarkt eingelöst und abgehoben werden, die Menge ist jedoch begrenzt. Basierend auf der aktuellen Staking-Skala können täglich bis zu 1.800 Knoten, entsprechend 57.600 ETH, abgehoben werden. Aufgrund der Lösungen des LSD-Protokolls zur Beteiligung kleiner Fonds am Staking, zur Freigabe der Liquidität von Staking-Zertifikaten und zur Verbesserung der Rendite durch Protokollkombinationen wird es nach dem Shanghai-Upgrade wahrscheinlich immer noch einen großen Marktanteil einnehmen. Kurz nach dem Shanghai-Upgrade kann es aufgrund der vorzeitigen Einlösung und des Gewinnabzugs von ETH aus individuellem oder verwahrtem Staking zu einer passiven Erhöhung des Gesamtmarktanteils des LSD-Protokolls kommen.

Aus der Perspektive des Wettbewerbs im LSD-Protokoll sind Popularität, Rendite, Fondssicherheit, Verankerung, Dezentralisierungsgrad und Kombinierbarkeit aktuelle Faktoren, die die Entwicklung jedes LSD-Protokolls beeinflussen. Diese Dimensionen können kombiniert werden, um die Ähnlichkeiten und Unterschiede zwischen den gängigen LSD-Protokollen auf dem Markt zu analysieren.

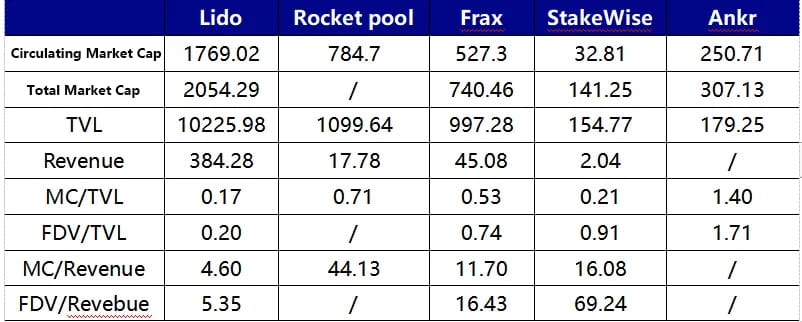

Lido ist derzeit das größte Total Value Locked (TVL) LSD-Protokoll und 13-mal größer als der zweitplatzierte Rocket Pool. Lido verwendet derzeit einen Whitelist-Mechanismus zur Auswahl der Betreiber, um den reibungslosen Betrieb der eingesetzten Knoten sicherzustellen und so die Rendite nicht zu beeinträchtigen oder Strafzahlungen zu verhängen. Gleichzeitig erzielt Lido durch Compounding auf der Ausführungsebene eine annualisierte Rendite von 4,5–5 % für seine Benutzer und hält dieses relativ hohe Niveau sogar nach einer Gebühr von 10 %. Diese Rate ist unter den gängigen LSD-Protokollen nur Frax unterlegen und übertrifft Rocket Pool, StakeWise, Ankr und andere. Es ist bemerkenswert, dass Lido Mitte Mai auf Version V2 aktualisiert wird und ein Staking-Routing-Modul einführt, mit dem jeder Staking-Knoten erstellen und sich mit DVT verbinden kann, um die Netzwerkstabilität und -sicherheit zu gewährleisten und gleichzeitig den Grad der Dezentralisierung zu erhöhen.

Die Einzigartigkeit von Rocket Pool liegt darin, dass es keine Zugangsberechtigungen für Staking-Knoten gibt; jeder kann Knotenbetreiber in diesem Netzwerk werden, indem er einen Minipool erstellt. Derzeit müssen Knotenbetreiber 16 ETH einzahlen (die restlichen 16 ETH stammen aus Benutzereinzahlungen) und außerdem mindestens 1,6 ETH in RPL-Token als sekundäres Kapital einsetzen, das mit Strafen belegt ist. Rocket Pool gewährt Knotenbetreibern auf der Plattform derzeit RPL-Subventionen, um die Bereitstellung von Knoten zu fördern. Rocket Pool wird innerhalb eines Monats das Atlas-Upgrade durchlaufen, das bedeutendste Upgrade seit seiner Einführung, das erhebliche Auswirkungen auf seine Geschäftsentwicklung haben wird. Der Hauptinhalt des Upgrades umfasst:

LEB16 – LEB8: Der Mindesteinsatz für Knotenbetreiber wird von 16 ETH auf 8 ETH reduziert, was die aktuelle Situation, in der die Skalierbarkeit von Rocket Pool durch die Knotenseite eingeschränkt ist, erheblich verbessert. Theoretisch könnte diese Verbesserung den TVL des Protokolls verdoppeln und seine Einzahlungskapazität verdreifachen. Sobald die Skalierbarkeit der Knotenseite freigegeben ist, wird die Anzahl der Einzahlungen im dynamischen Einzahlungspool zu einem führenden Indikator für das TVL-Wachstum von Rocket Pool.

Die Knotenanreize werden weiter erhöht. Mit Ausnahme der RPL-Anreize werden die LEB8-Knotenbelohnungen 25 % höher sein als die von LEB16.

Es werden Tools eingeführt, die es Solo-Stakern ermöglichen, zur Rocket Pool-Plattform zu migrieren, ohne den Validator verlassen zu müssen.

Der dynamische Einzahlungspool wird optimiert; wenn die von der Minipool-Warteschlange benötigte ETH-Menge das Limit von 5000 ETH überschreitet, wird auch die Obergrenze des Einzahlungspools erhöht.

Ein Merkmal von Frax Ether ist seine derzeit hohe Staking-Rendite. Die Staking-Rendite von sfrxETH konnte aufgrund des Doppelwährungsmodells von Frax mit frxETH und sfrxETH bei 7–10 % gehalten werden. frxETH und ETH bilden LP im Curve-Pool, um unter Verwendung der eigenen CRV-Governance-Ressourcen von Frax CRV-Renditen zu erzielen, und alle Staking-Renditen werden an sfrxETH ausgeschüttet. Insgesamt resultiert die im Vergleich zu anderen Liquiditäts-Staking-Produkten hohe Rendite von Frax Ether aus einer zusätzlichen Ebene von CRV-Belohnungen. Diese CRV-Belohnung trägt zur Renditesteigerung des Gesamtsystems bei und hängt vom Anteil des frxETH/ETH-Gauge-Pools, dem TVL des Frax-Ether-Systems und dem CRV/ETH-Preisverhältnis ab. Aktuellen Schätzungen zufolge wird die Staking-Rendite von sfrxETH auf etwa 6 % sinken, wenn die eingesetzte Menge an Frax Ether 200.000 ETH erreicht.

Die oben genannten drei Mainstream-LSD-Protokolle haben drei Hauptmodelle für das ETH-Staking etabliert. Die verbleibenden kleineren LSD-Protokolle zielen hauptsächlich darauf ab, einige Benutzerprobleme dieser drei Hauptprotokolle zu verbessern und zu optimieren. Beispielsweise befassen sich Stafi und Stader mit dem Problem, dass die Betreiber von Rocket Pool-Knoten derzeit 16 ETH einsetzen müssen, was zu einer geringen Kapitalnutzungseffizienz führt und die Betreiber gezwungen sind, ihre RPL-Risikoexposition zu erhöhen. Diese beiden verlangen von den Knotenbetreibern nur, 4 ETH einzusetzen, und sie bieten eine Lösung, die die Risikoexposition von Protokoll-Token für die Knotenbetreiber nicht erhöht. Es ist jedoch wichtig zu beachten, dass eine blinde Reduzierung des von den Knotenbetreibern eingesetzten ETH-Anteils möglicherweise das Risiko eines Verlusts von Benutzergeldern erhöhen könnte. Darüber hinaus steht Stafi im Gegensatz zu Rocket Pool derzeit unter Druck, seine Benutzergelder zu erhöhen.

Diagramm 5: Vergleich der drei wichtigsten LSD-Protokolle

Derzeit liegt Lido aus Sicht der Protokollbewertung, egal ob FDV/Umsatz oder FDV/TVL, auf einem relativ niedrigen Niveau. Allerdings verfügt LDO derzeit nur über Governance-Rechte, während RPL und FXS beide über entsprechende Token-Befugnisse verfügen, sodass sie einen entsprechenden Bewertungsaufschlag genießen sollten.

Frax hält derzeit etwa 3,5 Millionen CVX und ist damit der größte Inhaber der CVXDAO.

Abbildung 6: Bewertungsvergleich verschiedener LSD-Protokolle

Dezentralisierung und Sicherheitsgarantie sind die Kernprinzipien von Ethereum, und auf dieser Grundlage entstand die Distributed Verification Technology (DVT). Aktuelle Ethereum-Staking-Lösungen stehen alle vor dem Widerspruch zwischen Dezentralisierung und stabilem Knotenbetrieb. Vertreten durch Lido und Rocket Pool:

Lido wählt derzeit qualifizierte Betreiber über eine Whitelist aus, um die Effektivität der Blockgenerierung sowie die Rückverfolgbarkeit und Sicherheit der Gelder sicherzustellen und Verluste durch Ausfallzeiten oder Ausfälle von Knoten zu vermeiden. Dieser Ansatz macht Lido jedoch etwas zentralisiert.

Rocket Pool hingegen verbindet die Interessen von Knoten und Benutzer durch gemeinsame Einsätze und gewährleistet die Sicherheit der Benutzergelder zusätzlich, indem RPL-Token als Sicherheit verpfändet werden. Dies erhöht zweifellos die Kosten für den Betrieb von Knoten auf der Rocket Pool-Plattform. Derzeit versucht Rocket Pool, dies auszugleichen, indem es RPL zur Anreizsetzung für Knoten verwendet, aber dies erhöht unbestreitbar den Protokollaufwand und begrenzt seine Skalierbarkeit.

Durch technische Lösungen wie die Fragmentierung privater Verifizierungsschlüssel und rotierende Führungsknoten transformieren DVT-Produkte die Eins-zu-eins-Beziehung zwischen Betreiber und Knoten in einen Viele-zu-eins-Zustand. Dadurch wird die Systemsicherheit und Robustheit aus Sicht der Netzwerkarchitektur verbessert und ein höherer Grad an Dezentralisierung ermöglicht.

Das konkrete Prinzip lautet wie folgt:

DVT besteht aus vier Hauptteilen: Distributed Key Generation (DKG), Shamir’s Key Sharing für BLS-Signaturen, Multi-Party Secure Computation und der IBFT-Konsensschicht:

Die verteilte Schlüsselgenerierung (Distributed Key Generation, DKG) ist der erste Schritt bei der Implementierung von DVT. Dabei wird der private Schlüssel eines Validierers in 3n+1 Teile fragmentiert, wobei mehrere Fragmente mehreren Operatoren entsprechen. Die DKG-Technologie ist der Eckpfeiler der DVT-Produkte.

Shamirs Key Sharing für BLS-Signaturen ergänzt DKG und zielt darauf ab, Mehrparteien-Aggregatsignaturen zu erreichen, d. h. fragmentierte Blocksignaturen zu einer einzigen Signatur zu kombinieren. Da DKG zulässt, dass der fragmentierte private Schlüssel von mehreren Parteien gehalten wird, werden die Signaturen mehrerer Personen zu einer einzigen Signatur zusammengefasst, wenn eine Signatur benötigt wird. Der fragmentierte private Schlüssel und die Mehrparteien-Aggregatsignatur bilden das Rückgrat des gesamten DVT-Produkts.

Multi-Party Secure Computation (MPC) verteilt die geteilten Schlüssel sicher unter den Knoten, um Validierungsaufgaben auszuführen und Netzwerkinformationen zu verifizieren, ohne dass der Validierungsschlüssel auf einem einzelnen Gerät rekonstruiert werden muss. Dadurch wird das Risiko der Zentralisierung privater Schlüssel während der Berechnung eliminiert. Der Istanbul Byzantine Fault Tolerance (IBFT)-Konsensalgorithmus wählt nach dem Zufallsprinzip einen Validierer aus den DVT-Knoten als führenden Knoten aus, der für Blockvorschläge und andere Aufgaben verantwortlich ist. Wenn die Mehrheit der Knoten in einem einzelnen Cluster der Meinung ist, dass der Block gültig ist, wird er der Blockchain hinzugefügt. Wenn der führende Knoten offline geht, wählt der Algorithmus innerhalb von 12 Sekunden einen neuen Leiter aus, um die Systemstabilität sicherzustellen.

Zusammenfassend fragmentiert DVT Verifizierungsschlüssel durch DKG, verteilt sie an verschiedene Betreiber, erreicht Mehrparteien-Aggregatsignaturen durch BLS-Private-Key-Sharing, gewährleistet Datensicherheit durch Multi-Party Secure Computation und stellt durch IBFT-Führungsknotenrotation sicher, dass Knoten nicht böswillig blockiert werden oder den Gesamtgewinn durch Offline-Betrieb beeinträchtigen. Letztendlich ermöglicht es mehreren Betreibern, einen einzigen Validierungsknoten zu betreiben, anstatt den aktuellen Industriestandard des Einzelbetriebs einzuhalten, was die Gesamtrobustheit des Systems erheblich verbessert.

3.1 Vergleich der DVT-Produkte auf dem Markt: SSV.Network, Obol Labs und Diva

SSV.Network hat ein auf DVT basierendes Betreibernetzwerk aufgebaut und ist das am schnellsten wachsende Produkt im DVT-Sektor. Es hat eine Spende von 188.000 USD von der Ethereum Foundation und eine Spende von 100.000 USD in LDO-Token von Lido erhalten. SSV.Network ist das einzige Unternehmen, das zu diesem Zeitpunkt Token ausgegeben hat, wobei sein Token SSV hauptsächlich als Zahlungsmittel im Netzwerk und für die Verwaltung verwendet wird. Staker im SSV-Netzwerk müssen Betriebsgebühren an die Knotenbetreiber zahlen, wobei die spezifischen Gebühren von jedem Betreiber basierend auf den Betriebskosten und dem Marktwettbewerb festgelegt werden. Gleichzeitig müssen die Betreiber derzeit ein Viertel ihres Netzwerkeinkommens an die SSV-Schatzkammer zahlen (der Gebührenstandard wird von der DAO festgelegt), und alle oben genannten Zahlungsprozesse erfordern die Verwendung von SSV-Token. SSV plant, am 30. März ein Community-Meeting abzuhalten, um den Zeitpunkt des Mainnet-Starts zu besprechen.

Obol Labs hat sich zum Ziel gesetzt, eine Staking-Middleware namens Charon zu entwickeln, die es jedem Knoten ermöglicht, am Betrieb des verteilten Validator-Clusters (DV-Cluster) teilzunehmen. Obol hat außerdem eine Spende in Höhe von 100.000 USD in LDO-Token von Lido DAO erhalten und eine Finanzierungsrunde der Serie A in Höhe von 12,5 Millionen USD abgeschlossen, die von Pantera Capital und Archetype geleitet wird und an der sich Coinbase, Nascent, Block Tower und andere beteiligen. In Bezug auf den Entwicklungsfortschritt befindet sich Obol derzeit in der Phase des öffentlichen Bia-Testnetzes und wird voraussichtlich im Juni dieses Jahres das Circe-Testnetz starten, gefolgt vom Start des Mainnets. In Bezug auf den Entwicklungsfortschritt liegt es etwas hinter SSV.

Diva ist ein neues Produkt im DVT-Bereich, das eine Seed-Runde von 3,5 Millionen USD unter der Leitung von A&T Capital mit Beteiligung von Gnosis, Bankless, OKX und anderen abgeschlossen hat. Ziel ist es, LSD- und DVT-Modi zu kombinieren, um ein One-Stop-Produkt für Liquiditäts-Staking und verteilte Validierung zu schaffen.

4. Entwicklungstrends des LSD-Tracks und seine Auswirkungen auf die aktuellen Mainstream-Tracks

Nach dem Shanghai-Upgrade können auf der Beacon Chain eingesetzte Ethereum-Beträge abgehoben werden, was die Bereitschaft der Benutzer zur Teilnahme am Staking erhöht und eine Erhöhung der Staking-Rate fördert, wodurch der Umfang des zinstragenden Vermögenswerts lsdETH erweitert wird. Daher könnte es in Zukunft nicht nur eine zunehmende Anzahl von Liquiditäts-Staking-Protokollen geben, sondern auch DeFi-Produkte rund um den lsdETH-Vermögenswert werden eine neue Wachstumskurve einschlagen.

Dezentrale Börsen: Der Aufbau der lsdETH-Liquidität ist der wichtigste Teil des LSD-Protokolls. Für lsdETH/ETH sind als ähnliche Vermögenswerte Curve und ähnliche Produkte die beste Wahl zum Aufbau von Liquidität. Wenn in Zukunft immer mehr LSD-Protokolle auftauchen, könnten Probleme im Zusammenhang mit dem Aufbau verschiedener Arten von lsdETH-Liquidität eine neue Runde des Curve-Kriegs auslösen. Es ist erwähnenswert, dass die Kosten für den Aufbau von Liquidität im Balancer-Ökosystem derzeit niedriger sind als bei Curve. Da die Basis von Balancer kleiner ist, wird der Erfolg von lsdETH aus der Perspektive marginaler Änderungen größere Auswirkungen auf das Balancer-Ökosystem haben als auf Curve (relevante Protokolle umfassen Aura, Convex, Balancer, Curve).

Kreditprotokolle: Die Marktnachfrage nach der Nutzung von lsdETH als Hebel wird Kreditgeschäfte auf Basis dieser Anlagekategorie vorantreiben. Derzeit gibt es zwei Hauptarten von Hebelanforderungen:

Renditesteigerung durch revolvierende Kredite, dargestellt durch AAVE, bei denen stETH als Sicherheit für die Aufnahme von ETH verwendet wird, mit einem maximalen LTV von 90 % und einem maximalen 10-fachen Leverage, ohne Berücksichtigung von Zwischenkosten. Dieses Modell steht jedoch vor dem Problem hoher ETH-Kreditzinsen (nach dem Shanghai-Upgrade kann sich der Zinssatz des ETH-Einlagenpools von AAVE dem ETH-Staking-Zinssatz angleichen, wodurch der Kreditzinssatz von ETH in AAVE höher wird als der Staking-Zinssatz, was die derzeitige Nachfrage nach revolvierenden Krediten verschwinden lassen würde). Der Hauptgrund ist, dass der ETH-Kreditzinssatz die Kosten der Einleger decken muss. In Zukunft könnten an ETH gekoppelte Stablecoins in Form von CDPs geprägt werden, wodurch die Kosten der Einleger durch effizientere Liquiditätskosten ersetzt werden, die Protokollkomposition verbessert und gleichzeitig die Anforderungen der Benutzer nach hebelgesteuerten Renditen besser erfüllt werden (zu den relevanten Protokollen gehören AAVE und Compound).

Erhöhen Sie die Gesamtrisikobelastung des Anlageportfolios, indem Sie Stablecoins gegen lsdETH leihen, was sowohl über normale Kredit- als auch über CDP-Modelle möglich ist (relevante Protokolle umfassen Fraxlend, MakerDao).

Kapital- und Zinstrennung und andere Derivate: Als verzinslicher Vermögenswert mit variablem Zinssatz kann lsdETH Finanzderivate wie Kapital- und Zinstrennung sowie Zinsswaps hervorbringen. Kapital- und Zinstrennungsprodukte können das Shorten zukünftiger Zinssätze (Verkauf von Zins-Token und Kauf von Kapital-Token, geringer Hebel, normalerweise verwendet, um Renditen im Voraus zu sichern), das Longen zukünftiger Zinssätze (Verkauf von Kapital-Token und Kauf von Zins-Token, hoher Hebel, normalerweise zur Befriedigung spekulativer Nachfrage) und die Renditesteigerung ermöglichen. Vor dem Ausbruch von LSD konzentrierten sich die zugrunde liegenden verzinslichen Vermögenswerte von Derivaten wie Kapital- und Zinstrennung hauptsächlich auf Stablecoin-LPs. Da diese Vermögenswerte im Vergleich zu lsdETH kleiner sind und niedrigere Renditen erzielen, besteht außerdem das Problem der Liquiditätsaufspaltung. Daher wird das Aufkommen von lsdETH als Vermögenswert die Geschäftsentwicklung von Kapital- und Zinstrennungsprodukten erheblich fördern (relevante Protokolle umfassen Pendle, Element, Sense).

Re-Staking: Das Konzept des Re-Staking wurde von Eigenlayer vorgeschlagen. Eigenlayer ist ein Protokoll, das den Ethereum-Client auf der Basisebene modifiziert und es Validierern ermöglicht, ihre ETH-Rechte erneut zu staken und andere Protokolle wie Orakel und Datenverfügbarkeitsmodule zu verifizieren. Es ist erwähnenswert, dass Eigenlayer zwar gestaktem ETH eine zweite Ertragsebene verleiht, aber einen Teil der Liquidität des Tokens opfert und von den Benutzern zusätzliche AVS-Sicherheit (Actively Validated Services) verlangt, was eine Ebene mit erheblichem Risiko für Restaked ETH hinzufügt.

Abbildung 7: Übersicht über nachgelagerte Produkte basierend auf lsdETH.

Website: ldcap.com

Medium: ld-capital.medium.com