Einführung

Grayscale Ethereum Trust (ETHE) ist mit einem Bestand von über 3 Millionen ETH das größte öffentlich gehandelte Ethereum-Produkt an der US-Börse. Sein aktueller Handelspreis auf dem Sekundärmarkt liegt jedoch im Vergleich zum Nettoinventarwert (NAV) bei fast 50 % Abschlag. In unserem vorherigen Bericht haben wir die Gründe für den Abschlag und die Prämie dieses Produkts sowie mehrere Szenarien analysiert, in denen sich der Abschlag verringern könnte. Basierend auf dem zyklischen Rotationsmuster glauben wir, dass ETHE bei Wetten auf einen potenziellen Bullenmarkt eine bessere Elastizität aufweisen könnte als ETH Spot. Wir stellten jedoch auch fest, dass die Analyse historischer Daten zeigt, dass die Risiko-Ertrags-Kennzahlen von ETHE nicht ideal sind. Die risikobereinigten Renditen, der maximale Drawdown und die Volatilität schneiden schlechter ab als bei ETH/USD. Dies bedeutet, dass, wenn man bereit ist, ETHE langfristig zu halten, möglicherweise spezielle Strategien zur Renditesteigerung erforderlich sind. Andernfalls besteht das Risiko, dass die Performance schwächer ausfällt als die des breiteren Marktes, wenn ein Bullenmarkt nicht schnell eintritt.

Im zweiten Teil dieser Serie werden wir untersuchen, wie man eine Indexverbesserungsstrategie für ETHE entwickelt. Auf diese Weise können Anleger den langfristigen Beta-Renditewert des Vermögenswerts erzielen und gleichzeitig ein geeignetes aktives Management betreiben, um Alpha-Renditen zu erzielen, was die Erfahrung beim Halten des Vermögenswerts auf lange Sicht verbessert.

Risiko- und Renditeübersicht von Grayscale ETHE

Lassen Sie uns zunächst die Hauptmerkmale des Kernziels dieser Strategie, Grayscale ETHE, analysieren:

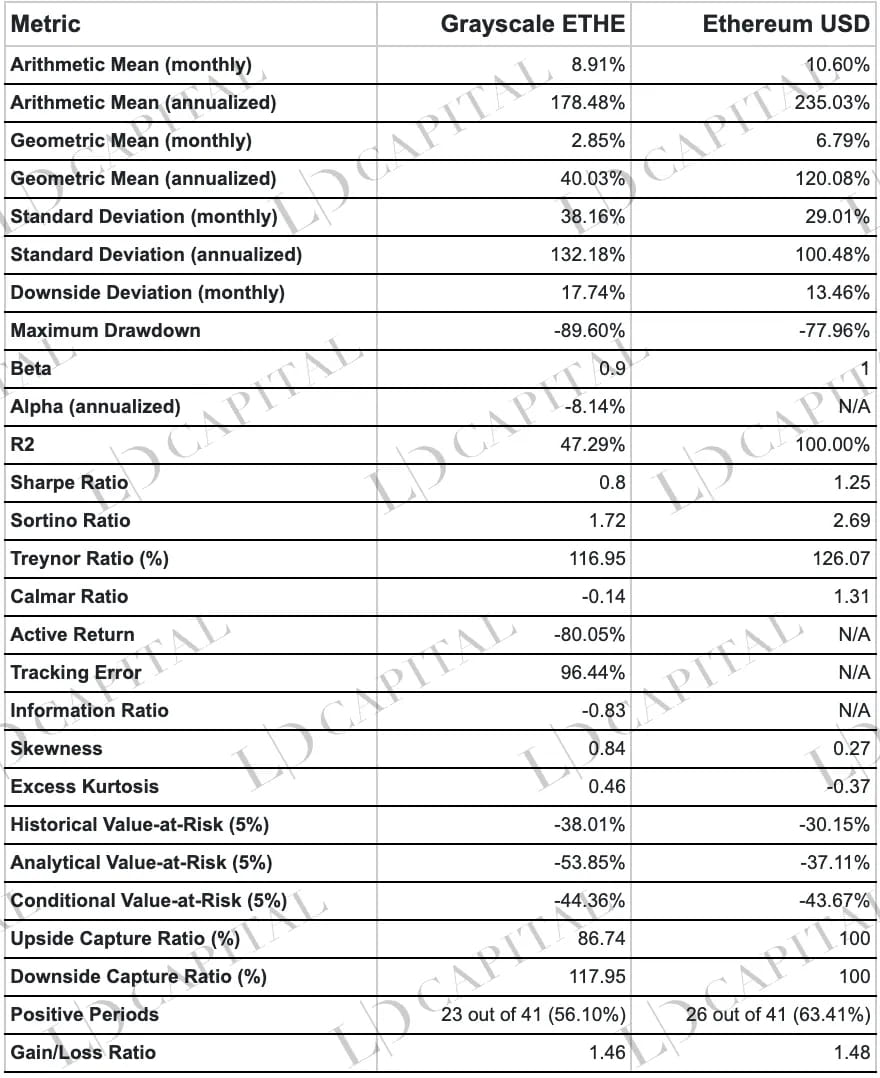

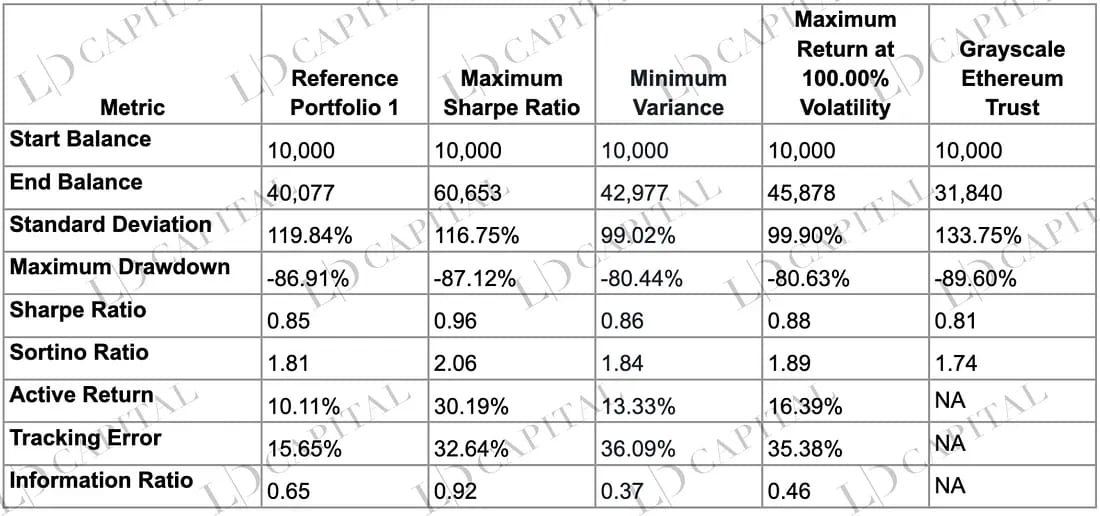

Die obige Tabelle zeigt Statistiken zur Preisentwicklung von ETHE und ETH-USD vom 01.01.2020 bis zum 30.04.2023, berechnet auf monatlicher Renditebasis. Die Performance von ETHE ist in Bezug auf Alpha-Koeffizient, maximalen Drawdown, Value-at-Risk und risikobereinigte Rendite sowie andere Risikometriken schlechter als die von ETH Spot. Die rechtsschiefe, fette Verteilung seiner Renditen impliziert jedoch, dass seine positiven Schwankungen ein größeres Potenzial haben:

Renditeentwicklung: Grayscale ETHE hat eine arithmetische durchschnittliche monatliche Rendite von 8,91 % und eine annualisierte Rendite von 178,48 %, während die arithmetische durchschnittliche monatliche Rendite von Ethereum Spot 10,60 % und die annualisierte Rendite 235,03 % beträgt. Aus dieser Perspektive übertrifft Ethereum Spot Grayscale ETHE. In Bezug auf die geometrische Durchschnittsrendite beträgt die annualisierte Rendite von Grayscale ETHE 40,03 %, während die annualisierte Rendite von Ethereum Spot 120,08 % beträgt, was darauf hindeutet, dass Ethereum Spot eine bessere langfristige Anlageperformance aufweist.

Risikoentwicklung: Die monatlichen und annualisierten Standardabweichungen von Grayscale ETHE betragen 38,16 % bzw. 132,18 % und sind damit höher als die 29,01 % bzw. 100,48 % von Ethereum Spot. Dies deutet darauf hin, dass Grayscale ETHE größere Preisschwankungen und ein relativ höheres Risiko aufweist. Darüber hinaus beträgt der maximale Drawdown von Grayscale ETHE -89,60 %, höher als der von Ethereum Spot -77,96 %, was das höhere Risiko von Grayscale ETHE weiter verdeutlicht.

Risikobereinigte Rendite: Sharpe Ratio und Sortino Ratio sind Kennzahlen zur Bewertung der risikobereinigten Rendite von Investitionen. Wie aus der Tabelle ersichtlich, beträgt die Sharpe Ratio von Grayscale ETHE 0,8, während die Sharpe Ratio von Ethereum Spot 1,25 beträgt; die Sortino Ratio von Grayscale ETHE beträgt 1,72, während die Sortino Ratio von Ethereum Spot 2,69 beträgt. Dies deutet darauf hin, dass die Renditeentwicklung von Ethereum Spot unter Berücksichtigung des Risikos besser ist als die von Grayscale ETHE.

Marktkorrelation: Der Betakoeffizient der Tabelle zeigt, dass das Beta von Grayscale ETHE 0,9 beträgt, was bedeutet, dass Grayscale ETHE ein relativ höheres systematisches Risiko (ETH) aufweist. Der Alphakoeffizient zeigt jedoch, dass das annualisierte Alpha von Grayscale ETHE -8,14 % beträgt, was darauf hindeutet, dass Grayscale ETHE nach Anpassung an das Marktrisiko während des statistischen Zeitraums keine positiven Renditen erzielte.

Gewinn- und Verlustverhältnis: Das Gewinn- und Verlustverhältnis von Grayscale ETHE beträgt 1,46 und ist damit etwas niedriger als das von Ethereum Spot mit 1,48. Das bedeutet, dass sich ihre Leistungen in Bezug auf Gewinne und Verluste nicht wesentlich unterscheiden.

Gewinn- und Verlustzyklus: In Bezug auf die positiven Renditezyklen hat Grayscale ETHE 23 positive Renditezyklen von 41 Zyklen, was 56,10 % entspricht, während Ethereum Spot 26 positive Renditezyklen von 41 Zyklen hat, was 63,41 % entspricht. Das deutet darauf hin, dass Ethereum Spot mehr profitable Zyklen hat.

Value-at-Risk (VaR): Der historische VaR (5 %) von Grayscale ETHE beträgt -38,01 % und sein analytischer VaR (5 %) beträgt -53,85 %, während der historische VaR (5 %) von Ethereum Spot -30,15 % und sein analytischer VaR (5 %) -37,11 % beträgt. Dies deutet darauf hin, dass bei gleichem Konfidenzniveau der potenzielle Maximalverlust von Grayscale ETHE höher ist als der von Ethereum Spot.

Bedingter Value-at-Risk (CVaR): Der CVaR (5 %) von Grayscale ETHE beträgt -44,36 %, während der CVaR (5 %) von Ethereum Spot -43,67 % beträgt. Dies bedeutet, dass die Verluste von Grayscale ETHE im schlimmsten Fall mit denen von Ethereum Spot vergleichbar sein könnten.

Upside-Capture-Ratio und Downside-Capture-Ratio: Die Upside-Capture-Ratio von Grayscale ETHE beträgt 86,74 %, während die Downside-Capture-Ratio 117,95 % beträgt. Das bedeutet, dass Grayscale ETHE bei Marktaufschwüngen geringere Gewinne erzielt und bei Marktabschwüngen größere Verluste erleidet.

Form der Renditeverteilung: Die überschüssige Kurtosis von Grayscale ETHE beträgt 0,46 und die Schiefe 0,84; die überschüssige Kurtosis von ETH beträgt -0,37 und die Schiefe 0,27. Dies deutet darauf hin, dass die Renditeverteilung von Grayscale ETHE im Vergleich zu einer Normalverteilung einen stärker ausgeprägten Peak aufweist, was auf eine höhere Wahrscheinlichkeit extremer Renditen (positiv oder negativ) hindeutet. Darüber hinaus impliziert die positive Schiefe eine rechtsschiefe Verteilung mit größeren positiven Extremrenditen. Dies kann bedeuten, dass Grayscale ETHE ein höheres Anlagerisiko, aber potenziell höhere Renditen bei positiven Marktschwankungen aufweist.

Warum weist ETHE, dessen Basiswert ebenfalls auf ETH Spot basiert, durchweg eine unterdurchschnittliche Performance auf?

Dies ist vor allem auf das einzigartige Produkt, die Marktstruktur und die Veränderungen im Marktumfeld zurückzuführen, die zu einem Aufschlag auf den Nettoinventarwert (2019–2021) und anschließend zu einem Abschlag (ab 2021) führten. Der Preisrückgang von fast 90 % vom Aufschlag zum Abschlag hat die Risiko-Rendite-Indikatoren insgesamt belastet.

Die Gründe für die negative/positive Prämie sind die nicht rückzahlbare Fondsproduktstruktur des Grayscale ETHE Trust. Zu den Faktoren, die zur positiven Prämie beitragen, gehören die höhere Zugänglichkeit des Produkts im Vergleich zu ETH Spot, wodurch ETHE für traditionelle Finanzinstitute und Privatanleger besser geeignet ist als die Selbstverwahrung privater Schlüssel; Bilanzbuchhaltung, Steuervorteile und die Unterstützung von Anlegern bei der Umgehung von Compliance-Problemen. Gründe für die negative Prämie sind die nicht rückzahlbare Fondsstruktur, begrenzte Arbitragemöglichkeiten, diskontierte Opportunitätskosten und die Auswirkungen wettbewerbsfähiger Produkte.

Weitere Analysen finden Sie im ersten Bericht der Reihe: „50 % Rabatt auf ETH: Chance oder Falle? Ein tiefer Einblick in Grayscale Trust.“

Grundsätze der Index Enhancement Fund-Strategie

Grundlegende Konzepte und Ideen im Zusammenhang mit der ETHE-Indexverbesserung:

Bei der Indexverbesserungsstrategie handelt es sich um einen Ansatz zur Verwaltung von Anlageportfolios, der darauf abzielt, die Erträge eines Basisportfolios oder Indexes zu steigern und den Index hinsichtlich Erträgen oder Risikokennzahlen zu übertreffen.

Die Strategie erfordert, dass ETHE die Eckpfeilerposition darstellt und mindestens 60 % der Mittel in ETHE-Spots investiert werden. Die restlichen Mittel sollen in Barmittel, festverzinsliche Produkte, in den USA notierte Blockchain- und Kryptowährungsaktien sowie Optionsderivate dieser Aktien investiert werden.

Die Indexoptimierung kombiniert Elemente des aktiven und passiven Managements. Aufgrund des aktiven Managementaspekts birgt die Anlage das Risiko der subjektiven Einschätzung des Strategiemanagers, während passive Indexfonds sich nur um das Marktrisiko kümmern müssen.

Beim Aufbau eines Portfolios auf Basis von ETHE liegt der Schwerpunkt auf den Mehrrenditen, die durch Wetten auf die Verengung des Sekundärmarktpreises und des Nettoinventarwerts von ETHE erzielt werden. Angesichts der schlechten historischen Renditestatistiken von ETHE müssen wir jedoch die Halteerfahrung während des Halteprozesses verbessern, indem wir:

Diversifizierung: Nehmen Sie Vermögenswerte mit relativ geringer Korrelation, stabilen Renditen und geringer Volatilität in das Portfolio auf, um das schlechte Risiko-Rendite-Verhältnis auszugleichen, etwa Bargeld, festverzinsliche Produkte, in den USA notierte Blockchain- und Kryptowährungs-bezogene Aktien und Optionsderivate dieser Aktien.

Hohe Position: Da ETHE bei positiven Marktschwankungen ein höheres Renditepotenzial hat, vermeidet man durch die Beibehaltung einer hohen Gesamtposition für ETHE, extreme Aufschwünge zu verpassen. In Situationen mit nicht signifikantem Risiko (z. B. Ethereum-Vertrauenskrise, Grayscale-Finanzkrise) sollte die Allokation nicht weniger als 80 % betragen.

Derivate-Optimierung: Die Verwendung von Optionsstrategien zur Aktienoptimierung ist vorteilhafter als das bloße Halten des Basiswerts. Mehrrenditen werden hauptsächlich durch die Ausnutzung von Volatilitätsprämien bei Optionspreisen und die Entwicklung gezielterer Anlagestrategien mit komplexen Optionsstrategien erzielt.

Margin-Handel: Margin-Handel kann den Index auf zwei Arten verbessern: durch die Verwendung eigener Aktien oder ETFs als Sicherheit für die Finanzierung, um die Hebelwirkung bei Aufwärtsbewegungen zu erhöhen, und durch das Verleihen eigener Aktien, um durch Wertpapierleihe Renditen zu erzielen. Wenn ETHE in Zukunft Margin-Handel unterstützt oder Aktien im Aktienverbesserungsteil dies unterstützen, könnte dies eine alternative Strategie sein.

Initial Coin Offerings (ICOs): Mit Verbesserungen im regulatorischen Umfeld steigen mehr traditionelle Broker in den Handel mit Krypto-Assets ein. Es ist möglich, dass Krypto-Assets in Zukunft Erstangebote auf regulierten Brokerage-Plattformen haben werden. In der Vergangenheit waren die Renditen aus ICOs und IDOs beträchtlich, und damals konnten unsere Bestände zusammen mit einem kleinen Bargeldbetrag für die Teilnahme an ICOs verwendet werden.

Spezifische Methoden

Da 4 und 5 derzeit schwer umzusetzen sind und wir uns auf 1 bis 3 konzentrieren müssen, müssen wir:

Wählen Sie einen Index: Verfolgen Sie hauptsächlich den ETHE-Index mit ETH/USD als Referenzindex. Da es sich um einen einzelnen Vermögenswert und nicht um eine traditionelle breit angelegte Indexerweiterung handelt, sollte der Schwerpunkt auf der Kontrolle der Volatilität und der Drawdowns liegen, wenn durch aktives Management zusätzlicher Wert für den konzentrierteren „schmal angelegten“ Index geschaffen wird.

Fondsallokation: Um sicherzustellen, dass die Portfolioperformance nicht erheblich vom Vergleichsindex abweicht, sollten mindestens 60 % der Mittel in ETHE investiert werden. Idealerweise sollte eine Gewichtung von 80–90 % beibehalten werden, wobei die Gewichtung renditesteigernder Fonds zwischen 10 % und 20 % liegen sollte.

Aktienverbesserung: Da ETHE-Aktien derzeit am OTCQX-Markt gehandelt werden, einem sogenannten Over-the-Counter-Markt (OTC), auf dem Wertpapiere normalerweise nur eine begrenzte Handelsaktivität aufweisen und es keinen Standardoptionsmarkt gibt, ist es nicht möglich, Guthaben auf Brokerplattformen als Sicherheit für Strategien zum Verkauf gedeckter Call-Optionen oder Margin-Handel zu verwenden. Daher sollte der Hauptschwerpunkt der Verbesserung auf der bevorzugten Zuteilung ausgewählter Blockchain- und Kryptowährungsaktien liegen.

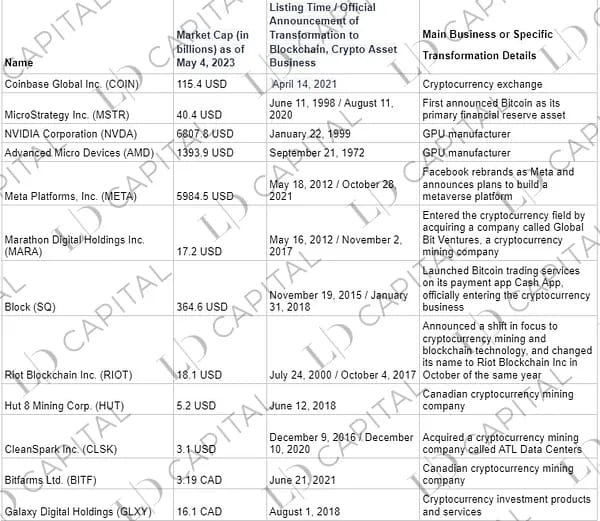

Tabelle 1: Wichtige in den USA notierte Blockchain- oder Kryptowährungs-bezogene Aktien

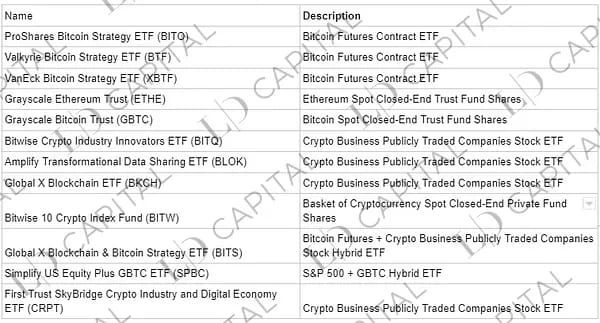

Tabelle 2: Wichtige in den USA und Kanada notierte ETFs mit Blockchain- oder Kryptowährungsthema

Kriterien für die Auswahl der Investitionsziele sind:

Unternehmen mit einem klaren Geschäftsplan im Krypto-Ökosystem oder die indirekt von der Entwicklung der Kryptowährungsbranche profitieren, darunter Krypto-Mining-Unternehmen, Anbieter von Mining-Ausrüstung/Chips, Krypto-Finanzdienstleistungsunternehmen oder andere Finanzinstitute, die in erster Linie Krypto-bezogene Kunden bedienen, sowie Metaverse-Unternehmen;

Oder Fondsprodukte, deren primäre Anlagestrategie auf den Spotmarkt für digitale Währungen oder deren Derivate ausgerichtet ist;

Oder Anteile an Fondsprodukten, die in die beiden vorgenannten Kategorien investieren.

Warum Sie sich für Krypto-Aktien entscheiden sollten:

Basierend auf der moderaten Korrelation zwischen Krypto-Aktien und Krypto-Assets können Sie mithilfe eines sicheren, bequemen und konformen Ansatzes ein Engagement im Krypto-Markt aufbauen.

Die Korrelation zwischen Krypto-Aktien und Krypto-Assets liegt typischerweise zwischen mittel (0,40) und signifikant (0,90). Darüber hinaus ist der Beta-Wert der Aktienkurse vieler Krypto-Unternehmen und Kryptowährungen historisch gesehen größer als 1. Diese verstärkte Risikoexposition kann Krypto-Aktien zu einem wirksamen Instrument machen, um Preisschwankungen auf dem Krypto-Markt ausgesetzt zu sein. Darüber hinaus haben nicht nur ETHE, sondern auch einige Krypto-Fonds (wie BITW) aufgrund ähnlicher struktureller Probleme einen Marktwert, der unter dem NAV liegt, was ebenfalls dazu genutzt werden kann, auf die Rückkehr von Rabatten zu wetten.

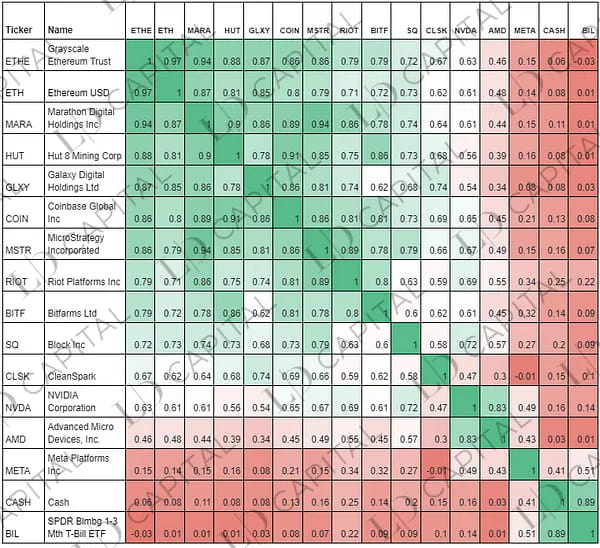

Tabelle: Monatliche Renditekorrelation der wichtigsten Krypto-Aktien und ETH, ETHE (01.05.2021–04.05.2023):

Hinweis: Der statistische Zeitraum ist dadurch eingeschränkt, dass die COIN-Aktie erst im Mai 2021 zum Handel zugelassen ist; CASH steht für Bargeld.

Ableitungsverbesserung

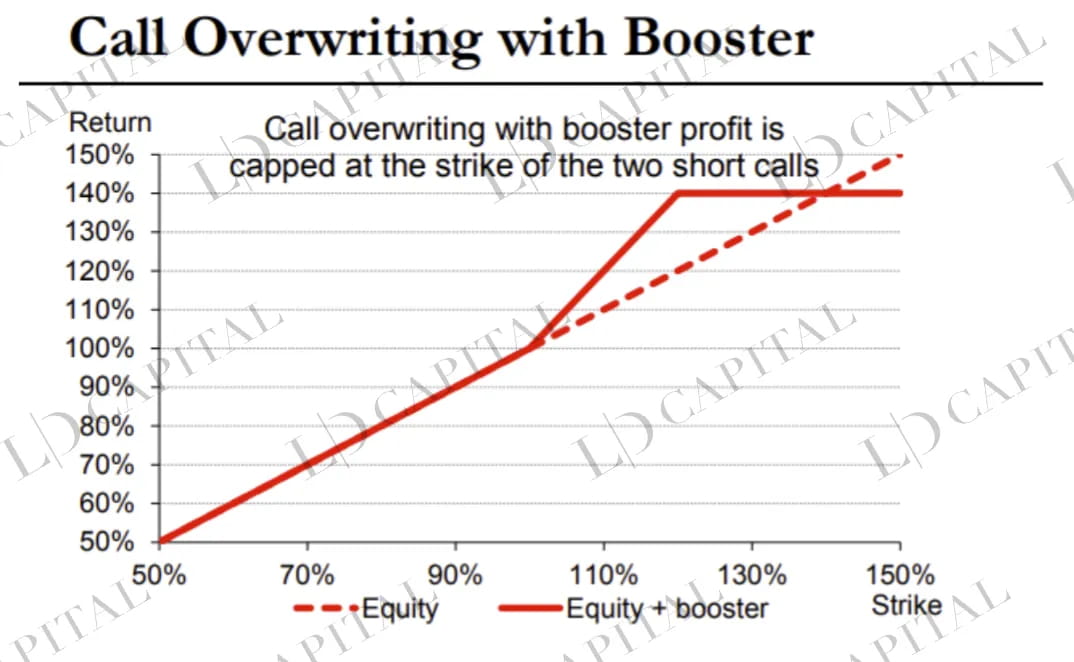

Bei der Option Enhancement steht vor allem die Covered Call-Strategie auf Basis der eigenen Aktien-/ETF-Spot-Positionen im Mittelpunkt, also der Verkauf einer gleichen Anzahl von Call-Optionen mit einem gewissen Out-of-the-Money-Grad, wodurch bei Marktrückgängen oder stetigen Kursanstiegen im Vergleich zum Spotmarkt Mehrrenditen erzielt werden können.

Gleichzeitig können nach der Kombination makroökonomischer, technischer und branchenbezogener Fundamentalfaktoren Anpassungen an der Covered-Call-Strategie vorgenommen werden. Beispielsweise mithilfe eines Ratio-Call-Spreads. Bei einer geeigneten Laufzeitstruktur kann ein Kalender-Spread ausgeführt werden.

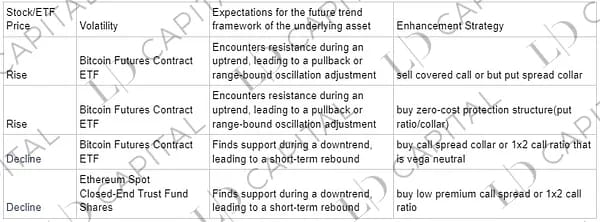

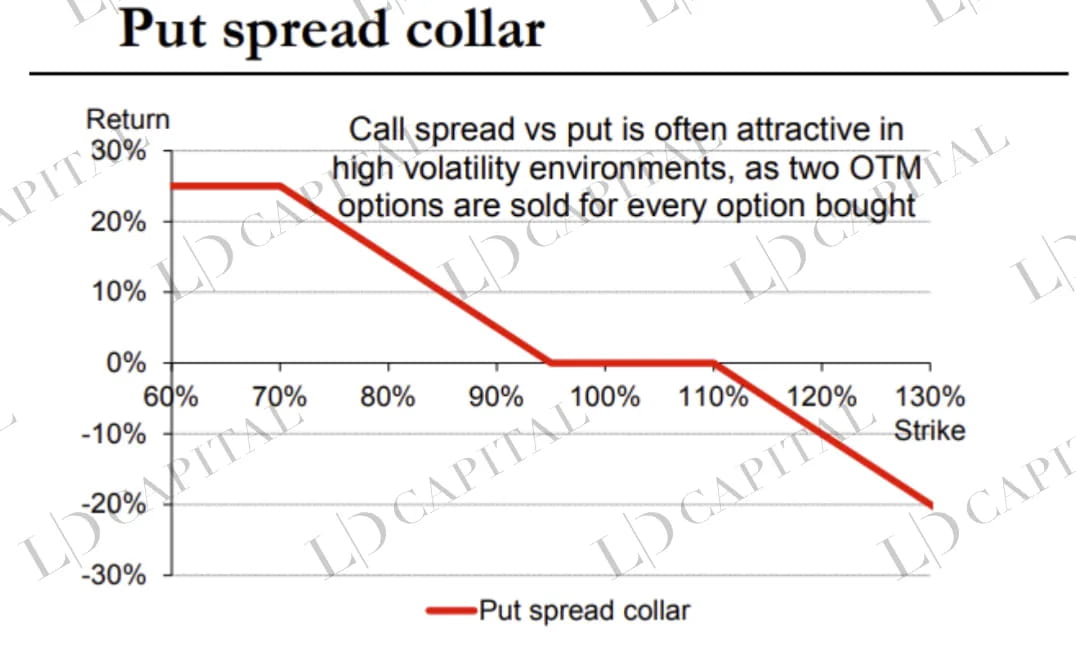

Wenn ein Portfolioschutz erforderlich ist, können Optionsstrukturen auf der Grundlage der impliziten Volatilität formuliert werden. Wenn beispielsweise die implizite Volatilität relativ hoch ist und die Flügel höher sind als bei den At-the-Money-Optionen (ATM), kann eine Put-Spread-Collar-Struktur gewählt werden.

Beispiel für eine Option Enhancement Strategie

Es ist wichtig zu beachten, dass die Details der Volatilitätsänderungen, wie Schiefe und Laufzeitstruktur, die spezifische Optionsstruktur beeinflussen. Diese Indikatoren müssen systematisch in Echtzeit verfolgt werden. Nachfolgend finden Sie einige anschauliche Diagramme von Optionsstrukturen:

Subjektives Timing

Auch die Analyse der Makroebene sowie technische und branchenspezifische Fundamentaldaten für das Timing von Teil-Spot-Positionen kann zu Überrenditen führen, aber insgesamt sollte das Timing von Positionen im Rahmen einer ETHE-Optimierungsstrategie heruntergespielt werden.

Speziell:

Makro-Timing: Eine umfassende Beurteilung des allgemeinen zukünftigen Trends des Marktes für digitale Währungen erfolgt durch die Analyse von Makro-, Politik- und Konjunkturzyklen sowie anderen Faktoren.

Branchen-Timing: Unternehmens-/Projektrecherche, ereignisgesteuerte, multifaktorielle Aktienauswahl usw.

Technisches Timing: Verwenden Sie eine grafische technische Analyse, um die Nachhaltigkeit des Trends zu beurteilen und entsprechende Positionsanpassungen rund um wichtige Widerstands- und Unterstützungsniveaus vorzunehmen.

Die nicht quantifizierbaren makroökonomischen Urteile und ereignisgesteuerten Aspekte sind die Kernunterschiede, die die Expertise des Strategiemanagers widerspiegeln. Beispielsweise wurde das Ethereum 2.0-Upgrade (Shapella) am 13. April 2023 abgeschlossen. Ein Punkt, den viele Leute jedoch übersehen, ist, dass eine große Menge an ETH-Abhebungen nicht sofort erfolgen wird und es mehr als fünf Tage dauern kann, bis sie eintrifft. Wenn der Preis daher innerhalb weniger Tage nach Abschluss des Upgrades steigt, kann es angebracht sein, eine Reduzierung der Positionen oder den Verkauf einiger Call-Optionen in Betracht zu ziehen, um den Volatilitätswert zu nutzen. Die folgende Grafik zeigt den ETH-Spotpreis, der um den 13. April herum anstieg, sich dann fünf Tage lang konsolidierte, bevor er schnell fiel.

Der Hauptzweck der oben genannten Strategien ist:

Langfristiges Halten von Kernaktiva des Kryptomarkts – ETH ist die Kerninfrastruktur der gängigen Web 3-Anwendungen. Neben seiner Funktion als Kanal für den Liquiditätsüberlauf von Fiat-Vermögen und die Portfoliodiversifizierung wie BTC wird es auch zusätzliches α durch Web 3-Ökosystemanwendungen bieten.

Timing-Operationen ohne Beeinträchtigung der Eckpfeilerpositionen – Timing-Operationen haben keinen Einfluss auf die hohe Position von ETHE, sodass der abnormale Aufwärtstrend am Ende nicht verpasst wird.

Konzentration auf das Alpha von Aktien – Durch die sorgfältige Auswahl herausragenderer Unternehmen werden auf lange Sicht Überrenditen erzielt, die über dem Marktdurchschnitt liegen.

Erfassung von Volatilitätsrenditen – Umwandlung von Black-Swan-Risiken und Schwankungen während des Bullen-Bear-Übergangs durch Optionen in langfristiges bullisches „Alpha“ für den Index.

Empirische Studie

Als Nächstes werden wir eine empirische Analyse der vorgeschlagenen indexverstärkten Fondsstrategie auf Basis von Grayscale ETHE durchführen und dabei historische Daten verwenden, um die Wirksamkeit und Durchführbarkeit der Strategie zu bewerten.

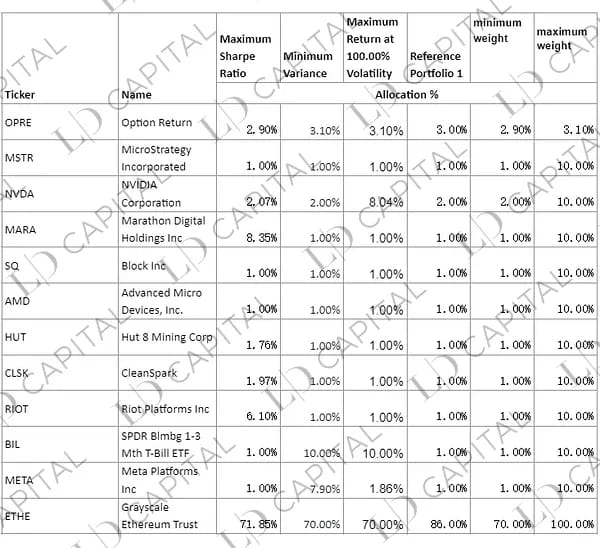

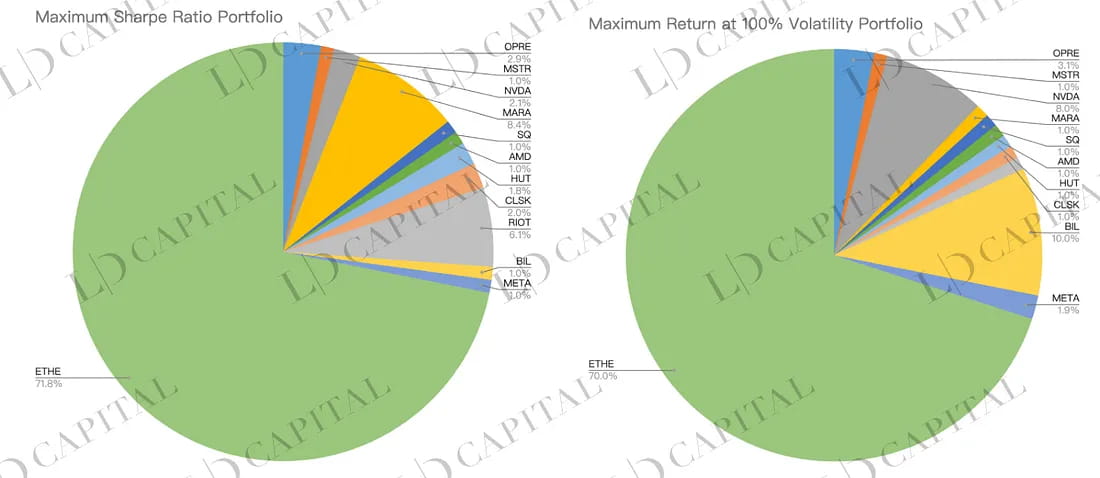

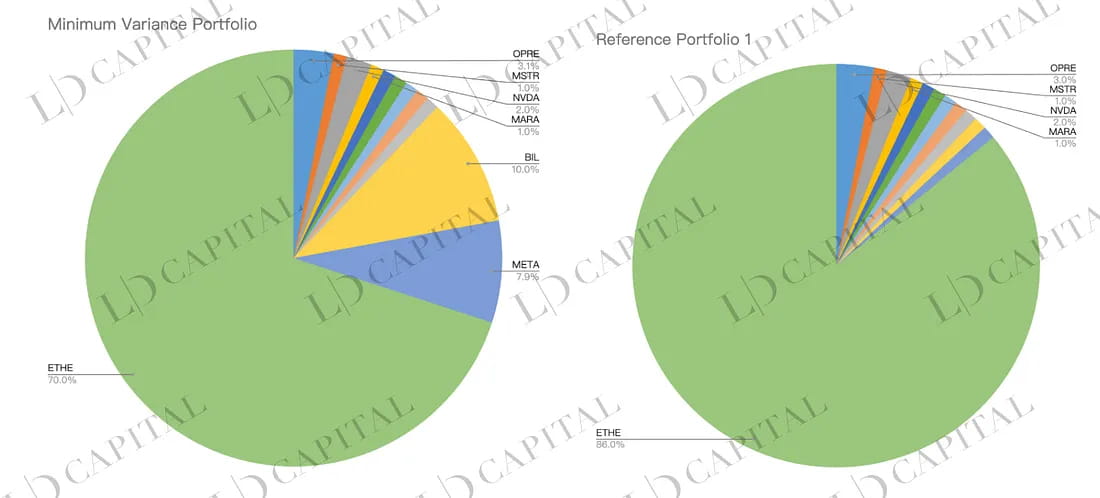

Basierend auf den historischen Marktdaten von Januar 2020 bis April 2023 und den folgenden alternativen Zielen (wobei OPRE zur Simulation der Rendite des Optionsteils verwendet wird) führen wir monatliche Renditestatistiken durch. Dann wenden wir bedingte Beschränkungen auf die höchsten und niedrigsten Anteile jeder Vermögensallokation an. Wir erhalten optimierte Portfolioallokationen basierend auf drei Methoden:

Optimierung des maximalen Sharpe-Verhältnisses – Finden des optimalen risikobereinigten Portfolios auf der Effizienzgrenze basierend auf Mittelwert-Varianz.

Minimale Varianz – Das minimale Portfoliorisiko (gemessen an der Varianz oder Standardabweichung) innerhalb einer Reihe von Vermögenswerten.

Maximierung der Rendite bei einem vorgegebenen jährlichen Volatilitätsziel von 100 % – Ziel ist die Maximierung der erwarteten Rendite des Portfolios bei einem vorgegebenen Risikoniveau.

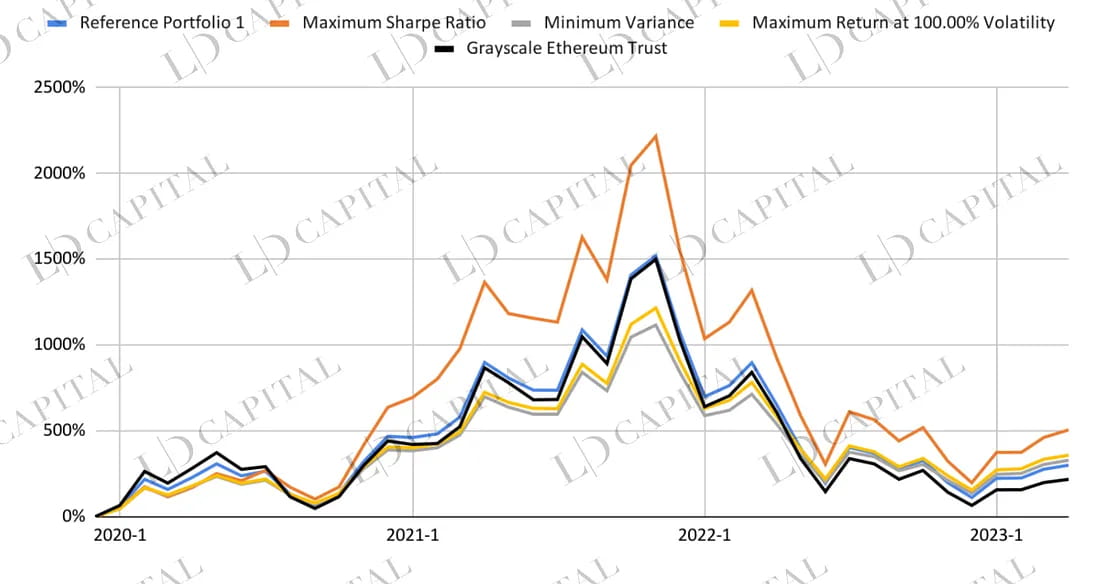

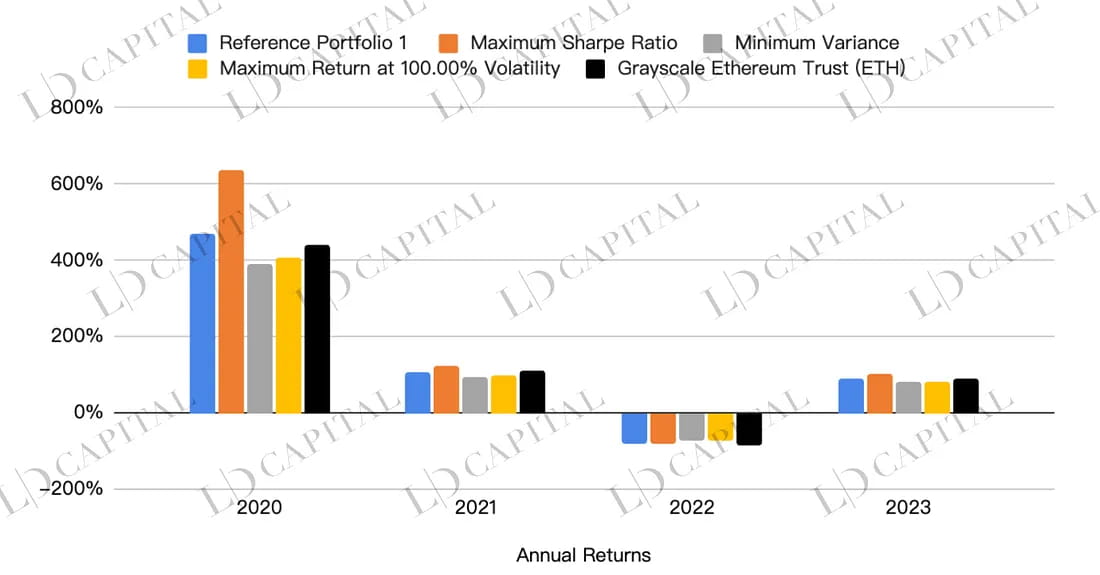

Die Performance der einzelnen Portfolios ist in der folgenden Tabelle dargestellt, wobei die schwarze ETHE-Linie und die blaue Linie des nicht optimierten Referenzportfolios 1 zum Vergleich herangezogen werden können:

Die folgende Tabelle zeigt den Performancevergleich von vier optimierten Portfolios, einschließlich der maximalen Sharpe-Ratio, der minimalen Varianz, der maximalen Rendite unter 100 % Volatilität und eines einzelnen Vermögenswerts Grayscale Ethereum Trust (als Benchmark). Es ist ersichtlich, dass die optimierten Portfolios das einfache Halten von ETHE bei fast allen Risiko-Rendite-Indikatoren übertreffen, wobei das Portfolio mit der maximalen Sharpe-Ratio anderen Portfolios in Bezug auf Rendite, Risikokontrolle und risikobereinigte Rendite überlegen ist:

Diese Daten können unter folgenden Aspekten betrachtet werden:

Renditen: Im angegebenen Zeitraum hat das Portfolio mit der maximalen Sharpe-Ratio den höchsten Endsaldo von 60.653 und übertrifft damit andere Portfolios und die Benchmark-Anlage deutlich. Das Portfolio mit der minimalen Varianz und das Portfolio mit der maximalen Rendite bei 100 % Volatilität haben Endwerte von 42.977 bzw. 45.878, die ebenfalls höher sind als die 31.840 der Benchmark-Anlage. Dies zeigt, dass die optimierten Portfolios bessere Renditen erzielen als die Einzelanlage.

Risiko: In Bezug auf die Standardabweichung hat das Portfolio mit minimaler Varianz das niedrigste Risikoniveau (99,02 %), während das Benchmark-Asset das höchste Risikoniveau (133,75 %) aufweist. In Bezug auf den maximalen Drawdown haben das Portfolio mit minimaler Varianz und das Portfolio mit maximaler Rendite bei 100 % Volatilität niedrigere maximale Drawdowns (-80,44 % bzw. -80,63 %) als der höchste maximale Drawdown des Benchmark-Assets (-89,60 %). Dies deutet darauf hin, dass die optimierten Portfolios auch bei der Risikokontrolle besser abschneiden.

Risikobereinigte Renditen: Sharpe-Ratio und Sortino-Ratio messen die erwarteten Renditen pro Risikoeinheit bzw. pro Einheit Abwärtsrisiko. Bei Betrachtung dieser beiden Indikatoren schneidet das Portfolio mit dem maximalen Sharpe-Ratio am besten ab (Sharpe-Ratio von 0,96, Sortino-Ratio von 2,06), was bedeutet, dass dieses Portfolio in Bezug auf die risikobereinigten Renditen anderen Portfolios und dem Vergleichsvermögen überlegen ist.

Relative Rendite und Risiko: Aktive Rendite, Tracking Error und Information Ratio messen die Überrendite, das Risiko und die risikobereinigte Überrendite des optimierten Portfolios im Verhältnis zum Vergleichsindex. Bei Betrachtung dieser drei Indikatoren schneidet das Portfolio mit der maximalen Sharpe-Ratio am besten ab: aktive Rendite von 30,19 %, Information Ratio von 0,92 (Verhältnis von aktiver Rendite zu Tracking Error). Dies deutet darauf hin, dass das Portfolio mit der maximalen Sharpe-Ratio auch im Verhältnis zum Vergleichsindex einen Performancevorteil aufweist und dieses Portfolio bei moderatem Risiko eine gewisse Überrendite erzielen kann.

Hinweis: Die Optimierung basiert auf den monatlichen Renditestatistiken der ausgewählten Portfoliowerte innerhalb des angegebenen Zeitraums. Die Optimierungsergebnisse lassen keine Vorhersage zu, welche Allokation außerhalb des angegebenen Zeitraums die beste Performance erzielt. Außerdem kann die tatsächliche Performance der mit den optimierten Vermögenswertgewichten erstellten Portfolios von den angegebenen Performancezielen abweichen.

Abschluss

Zusammenfassend lässt sich sagen, dass das relativ schlechte Risiko-Rendite-Verhältnis von ETHE durch verschiedene Allokationsmethoden verbessert werden kann. Die simulierten Portfolios übertreffen den Benchmark-Asset ETHE in Bezug auf Rendite, Risikokontrolle und risikobereinigte Rendite. Anleger können eine Anlagemethode wählen, die ihren eigenen Risikopräferenzen und Anlagezielen entspricht, wodurch sie ihre Portfolioerfahrung verbessern und ein Gleichgewicht zwischen Renditemaximierung und Risikominimierung erreichen.

Website: ldcap.com

Medium: ld-capital.medium.com