Abstrakt

Im Jahr 2023 erholte sich der Kryptowährungsmarkt deutlich vom tiefen Bärenmarkt des letzten Jahres. Viele Einzelpersonen haben möglicherweise die Gelegenheit verpasst, zu investieren. Derzeit sind die Aktien des Grayscale Trust, die immer noch einen Abschlag von etwa 50 % gegenüber ihrem Nettoinventarwert (NAV) aufweisen, besonders attraktiv.

Aufgrund der Position von Ethereum als zentrale Web3-Infrastruktur sind wir optimistisch, dass Ethereum Trust (ETHE), ein Grayscale Trust-Produkt, im potenziellen Bullenmarkt eine wieder ansteigende Performance verzeichnet.

ETHE wird seit langem mit einem Auf- oder Abschlag gehandelt. Gründe für den positiven Aufschlag sind unter anderem eine Sperrfrist für Zeichnungen, eine höhere Zugänglichkeit als bei ETH Spot und geringere Kosten für traditionelle Finanzinstitute und Privatanleger im Vergleich zur Selbstverwahrung privater Schlüssel.

Der derzeitige Grund für den langfristigen Abschlag liegt vor allem in der fehlenden Möglichkeit der direkten Rücknahme des Produkts, ähnlich der Struktur eines geschlossenen Fonds. Weitere Gründe sind: Einschränkungen der Arbitragemöglichkeiten, Zwangsliquidation durch Großspekulanten, Abzinsung von Opportunitätskosten und der Einfluss von Konkurrenzprodukten.

Nachdem sich Mitte 2021 der Abzinsungstrend herausgebildet hatte, ist die Erwartung des Marktes, dass ETHE zur Parität zurückkehrt, immer länger geworden. Nach unseren Berechnungen lag sie Ende letzten Jahres einmal über 14 Jahre und ist jetzt auf etwa 10 Jahre gesunken. Wir glauben, dass diese Erwartung immer noch zu lang ist und die implizite Erholungszeit bei Eintreffen optimistischer Erwartungen auf weniger als 2 Jahre sinken könnte, was vernünftiger ist.

Es gibt sieben Situationen, die zu einer Verringerung oder sogar zum Verschwinden des Rabatts führen können, darunter die offene Rücknahme von ETH-Spots (unterteilt in zwei Fälle: Rücknahmebefreiung durch die SEC und Genehmigung des ETF-Umwandlungsantrags), die Erlangung von Rücknahmebefreiungen, die Auflösung und Liquidation von Produkten, der eigene Rückkauf durch Grayscale, die Entwicklung von Arbitragestrategien und Verbesserung des Marktvertrauens sowie die Reduzierung der Opportunitätskosten, um zur Reparatur des Rabatts beizutragen.

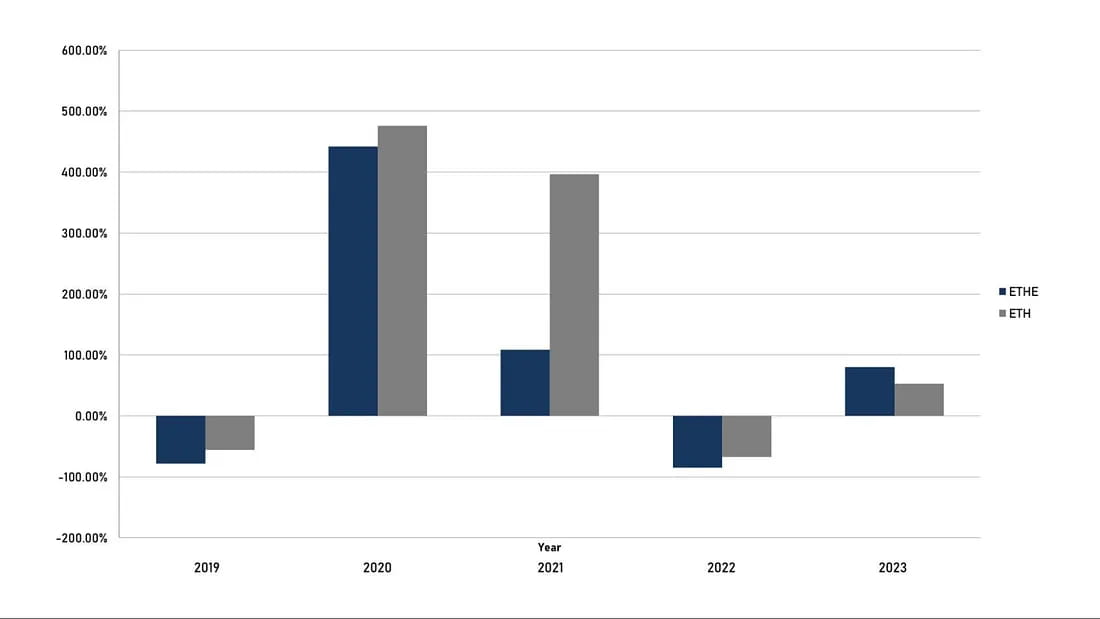

Seit der Geburt von ETHE im Jahr 2019 hat das Produkt noch keinen vollständigen „Zyklus“ durchlaufen. Wir glauben, dass ein vollständiger Zyklus dem Muster von Prämie, Parität, Rabatt, Parität und Prämie folgen sollte. Derzeit hat ETHE erst die Hälfte des Zyklus abgeschlossen. Wir glauben, dass ETHE widerstandsfähiger ist, wenn Sie auf den potenziellen Bullenmarkt setzen. Seine Performance seit Jahresbeginn, die 1,7-mal so hoch ist wie die von ETH, beweist dies.

Historische Daten zeigen jedoch, dass das Risiko-Rendite-Verhältnis von ETHE unterdurchschnittlich ist. Wie in Tabelle 1 dargestellt, ist ETHE in allen Aspekten fast schwächer als ETH/USD. Dies bedeutet, dass Sie, wenn Sie bereit sind, ETHE für einen langen Zeitraum zu halten, möglicherweise einige gezielte Strategien zur Gewinnsteigerung anwenden müssen. Andernfalls besteht das Risiko, dass seine Performance schwächer ausfällt als die des Marktes, wenn der Bullenmarkt nicht schnell eintritt.

Zusammenfassung

Im Jahr 2023 ist der Kryptowährungsmarkt erneut in den Fokus der Anleger gerückt, wobei BTC und ETH die globale Anlageklasse in Bezug auf Preissteigerungen anführen. Viele Anleger können sich jedoch immer noch nicht von der Bärenmarktmentalität erholen und haben Anlagemöglichkeiten verpasst. Im Rahmen des Grayscale Trust können Anleger jedoch immer noch einen Rabatt von fast 50 % auf den Kauf von GBTC- und ETHE-Produkten erhalten.

Da wir davon ausgehen, dass das Ethereum-Netzwerk (ETH) in Zukunft die Kerninfrastruktur für gängige Web-3-Anwendungen sein wird, wird es nicht nur in der Lage sein, traditionelle Kapitalabflüsse wie BTC zu absorbieren, sondern auch das Potenzial haben, von Web-3-Ökosystemanwendungen zu profitieren. Daher konzentriert sich dieser Artikel auf das Rabattphänomen und den potenziellen Anlagewert des Grayscale Trust-Produkts ETHE und erörtert ausführlich die möglichen Szenarien, in denen dieses Phänomen reduziert werden oder sogar verschwinden könnte, sowie die Gründe, warum institutionelle Anleger für den Einstieg in den Kryptowährungsmarkt geeignet sind. Darüber hinaus werden wir die Rechtsstruktur und die potenziellen Risiken dieses Produkts analysieren.

Der Grayscale Bitcoin Trust wurde bereits im September 2013 gegründet und wird rechtlich als Grantor Trust bezeichnet. Der Grantor, der den Trust gegründet hat, ist Eigentümer der Vermögenswerte und des Eigentums im Trust und behält die volle Kontrolle über seine Vermögenswerte, was in der Praxis einem geschlossenen Fonds ähnelt. Im Rahmen dieser besonderen Struktur können Anleger die Vermögenswerte im Treuhandfonds indirekt besitzen, indem sie wirtschaftliche Anteile erwerben. Wie bei geschlossenen Fonds können Anleger bei Grantor Trusts ihre Anteile normalerweise nicht jederzeit zurückgeben.

Der Grayscale Ethereum Trust (ETHE) (früher bekannt als Ethereum Investment Trust) („Trust“) ist ein gesetzlicher Trust in Delaware, der am 13. Dezember 2017 gegründet und im Juli 2019 zum Handel zugelassen wurde. Er hat die gleiche Trust-Struktur wie GBTC.

Der Vorteil einer Trust-Struktur besteht darin, dass der Trust ETH oder seine Derivate nicht an einer Börse handelt, kauft oder verkauft und somit der Regulierung durch die entsprechenden Aufsichtsbehörden entgeht. Dies erleichtert die Produkteinführung, obwohl noch unklar ist, ob ETH der CFTC oder der SEC gehört.

Schauen wir uns zunächst kurz die Hauptunterschiede zwischen ETHE und ETH an:

Verschiedene Anlagemethoden

ETHE ist ein börsennotierter Treuhandfonds, der von der US-amerikanischen Börsenaufsichtsbehörde SEC (Securities and Exchange Commission) reguliert wird, was es Institutionen erleichtert, ihre Bilanzen zu verwalten. ETHE wird über ein normales Wertpapierkonto gehandelt, was einfacher und günstiger ist als der Handel an einer Kryptowährungsbörse. ETHE kann Teil eines individuellen Altersvorsorgekontos (IRA) und eines 401(K) (US-amerikanischer Altersvorsorgeplan) sein und genießt Investitionssteuervorteile. Sie müssen auch nicht lernen, wie man Kryptowährungs-Wallets verwaltet, und sich auch keine Sorgen über Risiken wie den versehentlichen Verlust privater Schlüssel oder Wallet-Exploits machen.

Unterschiedliches Angebot

Es gibt keine Begrenzung für das Gesamtangebot an ETH. Das Angebot an ETHE hängt vom Ausgabeplan von Grayscale ab.

Unterschiedliche Marktnachfrage

Da es sich bei ETHE um ein Anlageprodukt handelt, unterscheidet sich die Marktnachfrage von der nach ETH. Einige institutionelle Anleger und Privatanleger sind möglicherweise eher bereit, in ETHE zu investieren, während gewöhnliche Kryptowährungshändler eher bereit sind, mit ETH zu handeln.

Andere

ETHE-Investoren können derzeit keine zugrunde liegenden ETH-Vermögenswerte oder deren Gegenwert in Dollar von Grayscale einlösen. ETHE erhebt eine jährliche Verwaltungsgebühr von 2,5 % des Nettoinventarwerts. ETHE kann nicht an On-Chain-Aktivitäten wie DeFi-Mining teilnehmen.

Thema 1: Warum gibt es einen deutlichen Rabatt?

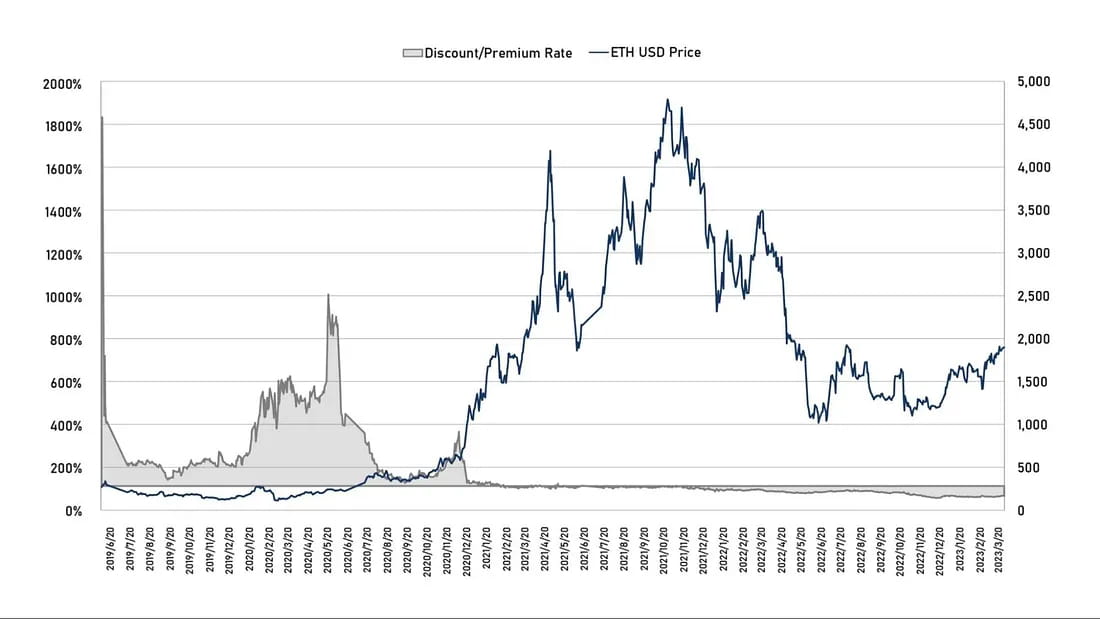

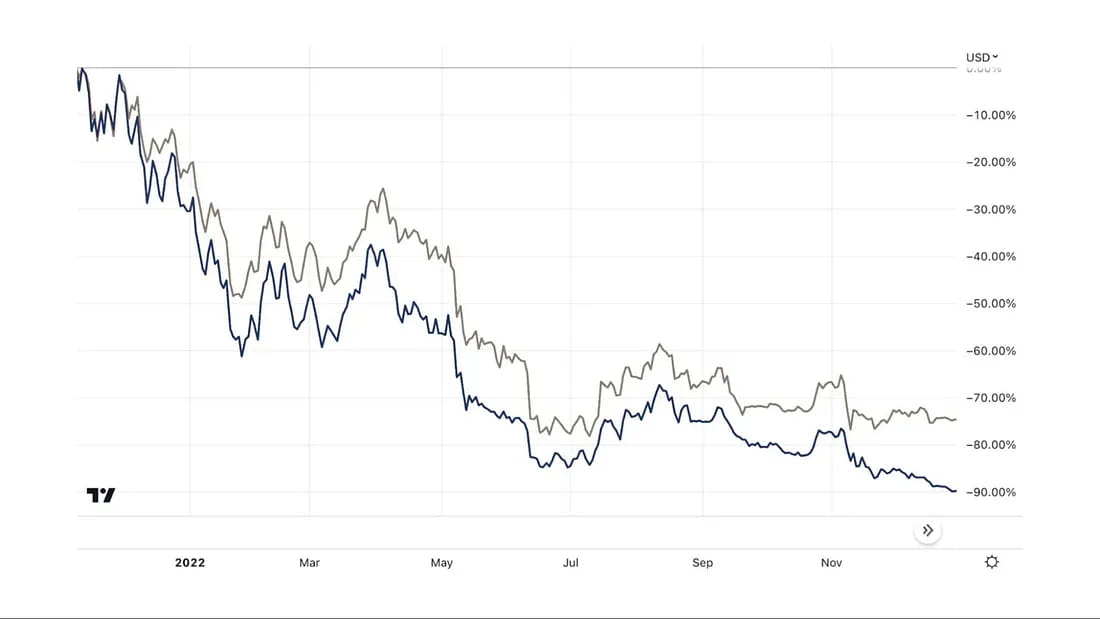

Theoretisch sollte der Preis von ETHE um den Wert seiner ETH-Bestände schwanken. In Wirklichkeit wird sein Sekundärmarktpreis jedoch nicht vollständig vom Markt widergespiegelt. Seit seiner Notierung im Jahr 2019 hat ETHE historisch gesehen über einen langen Zeitraum einen Aufschlag gegenüber ETH gehalten, der zu Beginn seiner Notierung im Jahr 2019 über 1000 % lag. Seit Februar 2021 ist ETHE jedoch mit einem Abschlag versehen, der bis heute anhält.

Abbildung 1: Historische Prämie/Disagio der ETHE- und ETH-Preisentwicklung

Die Krypto-Treuhandanteile von Grayscale ähneln geschlossenen Fonds, was in der Anfangsphase zu einem sehr begrenzten Marktangebot geführt hat. Zweitens wissen viele Anleger aufgrund der Unreife des Kryptowährungsmarktes nicht, wie sie Kryptowährung kaufen und aufbewahren können. Daher werden die Krypto-Treuhandfonds von Grayscale, die direkt auf US-Börsenmaklerplattformen erworben werden können, mit einem Aufschlag gekauft.

Wie man sehen kann, erreichte der absolute Wert der Prämie von ETHE am 21. Juni 2019 seinen höchsten Stand. Bis zum ersten Abschlag im Februar 2021 wurde ETHE auf dem Sekundärmarkt mit einer Prämie gehandelt. Nach Februar 2021, als der Markt in einen Bullenmarkt eintrat und mehr Indexprodukte auf den Markt kamen, die den Preis von Bitcoin/Ethereum verfolgen, hatten Anleger mehr Anlagemöglichkeiten. ETHE wurde auf dem Sekundärmarkt zu einem relativ faireren Preis im Vergleich zu seinem Nettoinventarwert gehandelt.

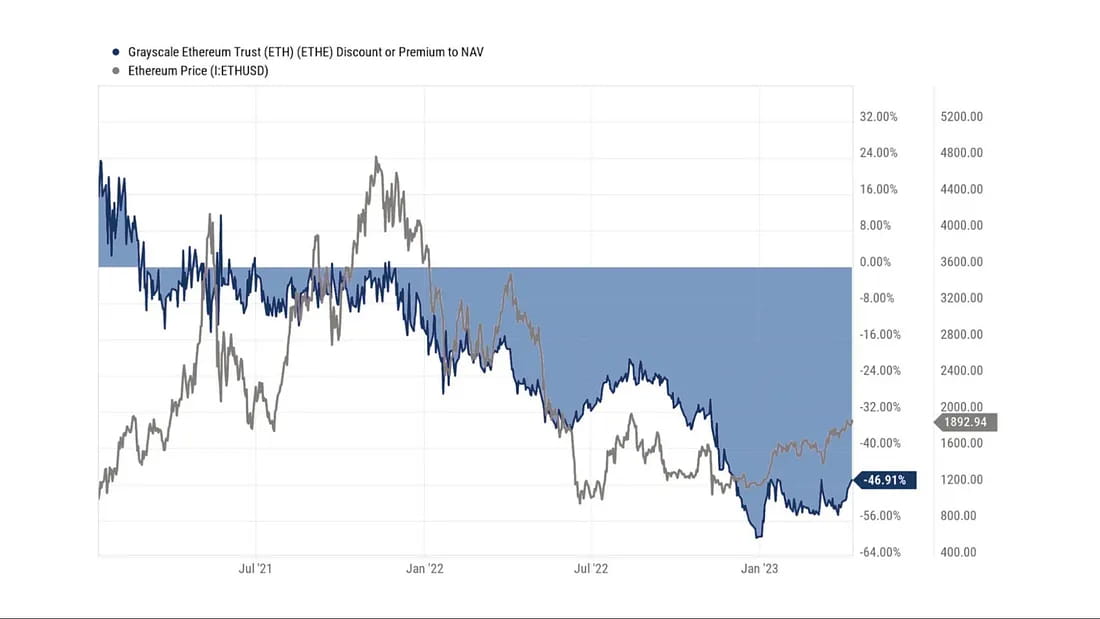

Am 29. Juni 2021 wurde der Antrag von GBTC auf Umwandlung in einen ETF von der SEC abgelehnt, und eine Stunde später verklagte Grayscale die SEC, was den Abschlag von ETHE noch weiter vergrößerte. Von Mitte 2021 bis Ende 2022, als der gesamte Kryptowährungsmarkt seinen Höhepunkt erreichte und schwächer wurde, waren große Spekulanten, angeführt von mehreren gescheiterten Kryptounternehmen wie Three Arrows Capital (3AC) und BlockFi, aufgrund hoher Verschuldung oder finanzieller Schwierigkeiten gezwungen, Fondsanteile zu verkaufen. Obwohl der Markt einen Abschlag verzeichnete, konnten diese Spekulanten nicht warten, was den Abschlag von ETHE noch weiter vergrößerte.

Abbildung 2: Rabatt-/Prämienänderungen seit dem ersten Auftreten von Rabatten Anfang 2021 im Vergleich zum ETH-Preistrend.

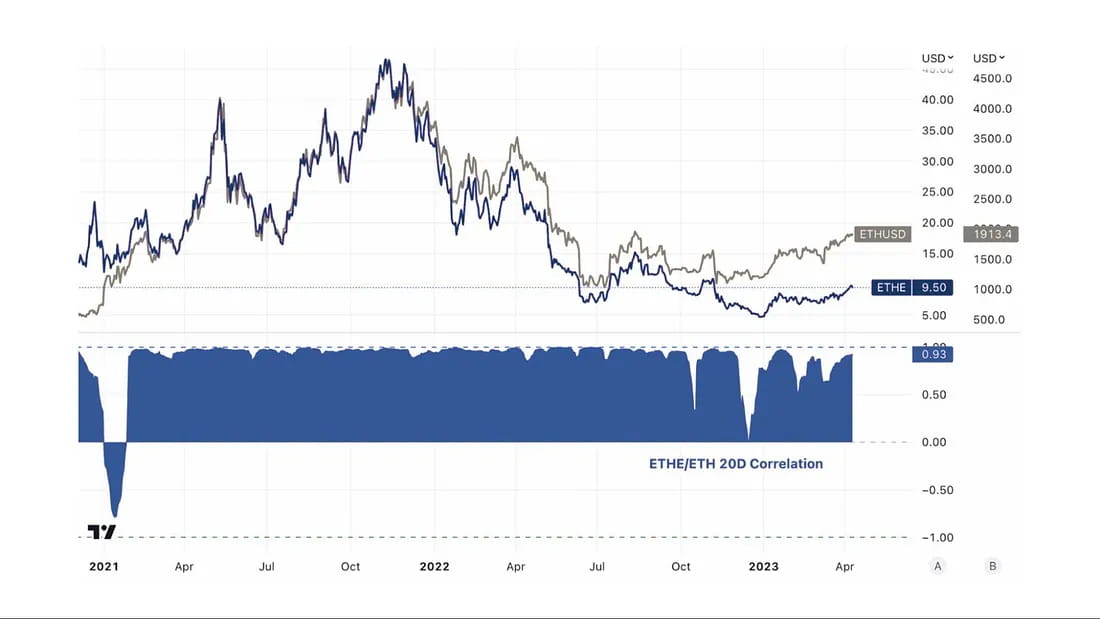

Abbildung 3: Die Korrelation zwischen den ETHE- und ETH-Preisen war die meiste Zeit sehr hoch.

Zusammenfassend sind die Gründe für die Aufschläge/Abschläge des ETHE Trust von Grayscale auf die Struktur des Fonds zurückzuführen, bei der Vermögenswerte nicht sofort eingelöst werden können. Zu den Gründen für die Aufschläge gehören eine höhere Zugänglichkeit des Produkts im Vergleich zu ETH Spot, wodurch ETHE für institutionelle und private Anleger im traditionellen Finanzwesen, die ihre privaten Schlüssel nicht selbst verwalten möchten, besser geeignet ist; bilanzielle Behandlung, Steuervorteile und die Unterstützung der Anleger bei der Umgehung von Compliance-bezogenen Problemen. Die Gründe für negative Aufschläge hängen mit vier Faktoren zusammen: Fondsstruktur, bei der Vermögenswerte nicht direkt eingelöst werden können, Beschränkungen bei Arbitragemöglichkeiten, diskontierte Opportunitätskosten und die Auswirkungen von Konkurrenzprodukten. Diese werden in den folgenden Abschnitten ausführlicher erörtert.

1. Fondsstruktur, bei der Vermögenswerte nicht direkt zurückgenommen werden können

Laut Rechtsdokumenten können nur von Grayscale autorisierte Teilnehmer (AP) ETH direkt von Grayscale kaufen und einlösen. APs müssen bestimmte Zulassungs- und Regulierungsanforderungen erfüllen, darunter die Registrierung als Makler oder Händler, und müssen bestimmte Regulierungsstandards erfüllen. Gemäß den Regeln ist jede Trust-Aktie in 100 Aktien gruppiert, und APs müssen mindestens eine Gruppe auf einmal kaufen und können diese nur gegen ETH-Spots tauschen.

Bisher gibt es nur zwei APs. Vor dem 3. Oktober 2022 war Genesis Global Trading, Inc. unter DCG der einzige AP, und nach dem 3. Oktober 2022 übernahm Grayscale Securities als anderer alleiniger AP des Trusts.

Daher kann man auch verstehen, dass Grayscale die Rolle des Primärhändlers spielt und andere Investoren nur die Anteile kaufen können, die ihnen aus der Hand fließen. Obwohl einige Institutionen ETHE möglicherweise zum ursprünglichen Preis auf dem Primärmarkt kaufen können, sind sie daher keine direkten Zeichner. Gemäß den Regeln haben sie kein Recht, eine Rücknahme zu verlangen. Warum diese Institutionen dies tun, kann zwei Hauptgründe haben: Zum einen, um die Arbitragemöglichkeit auf dem Sekundärmarkt zu sehen, und zum anderen, um Grayscale als Verwahrer zu behandeln, um das Risiko und die Kosten der Verwaltung ihrer privaten Schlüssel zu vermeiden.

Derzeit verfügt der Treuhandfonds nicht über einen Aktienrücknahmeplan, sodass APs und ihre Kunden keine Aktien über den Treuhandfonds zurücknehmen können. Daher können die Teilnehmer die Arbitragemöglichkeiten, die durch die Abweichung des Sekundärmarktpreises vom Nettoinventarwert pro Aktie der ETH-Bestände des Trusts entstehen, nicht nutzen. Dies macht es schwierig, die Preisdifferenz auszugleichen, wenn ein Abschlag auftritt. Wenn eine direkte Rücknahme möglich ist, können Marktteilnehmer Trust-Aktien zu einem niedrigen Preis auf dem Sekundärmarkt kaufen und dann höherwertige ETH aus dem Fonds zurücknehmen, wodurch der Abschlag geringer wird.

2. Beschränkungen der Arbitragemöglichkeiten

Die Unmöglichkeit, ETF-Anteile direkt zu zeichnen und zurückzugeben, schränkt Arbitragemöglichkeiten ein. Dies stellt in einem Bullenmarkt, wenn ETHE mit einem Aufschlag gehandelt wird, kein großes Hindernis dar, wird jedoch in einem Bärenmarkt, wenn es mit einem Abschlag gehandelt wird, deutlicher.

Auf traditionellen ETF-Märkten ergeben sich Arbitragemöglichkeiten, wenn die Nachfrage nach einem ETF steigt oder fällt und der Marktpreis von seinem Nettoinventarwert abweicht. Solche Fehlbewertungen werden durch Arbitrage oft schnell korrigiert.

Es gibt zwei Hauptarten von Arbitrage: Basisarbitrage, die auf ETF-Anteile abzielt, die schnell gezeichnet und zurückgegeben werden können, und CTA-Strategiearbitrage, die auf ETFs abzielt, die nicht schnell gezeichnet und zurückgegeben werden können.

Grundlegende Arbitrage

Im Falle einer Prämie werden Anleger ETF-Anteile vom Fondsemittenten zeichnen und diese dann zu Arbitragezwecken auf dem Sekundärmarkt verkaufen; dies wird die Nachfrage bzw. den Preis des ETFs verringern.

Bei einem Discount werden Anleger die ETFs auf dem Zweitmarkt kaufen und anschließend zu einem höheren Wert beim Fondsemittenten zurückgeben, was die Nachfrage bzw. den Preis der ETFs erhöht.

CTA-Strategie-Arbitrage

Bei ETFs, die sich nur schwer rechtzeitig zeichnen oder zurückgeben lassen, kann man auf die Preisdifferenz zwischen den Basiswerten und den ETF-Anteilen wetten. Wenn der Aufschlag eine bestimmte Höhe erreicht, werden Anleger die Basiswerte long und die ETF-Anteile short halten; wenn der Abschlag eine bestimmte Höhe erreicht, werden Anleger die Basiswerte short und die ETF-Anteile long halten.

Die Umsetzung dieser Strategie wird durch die Preiskonvergenzkurve beeinflusst. Im Fall von ETHE ist die Unsicherheit hoch, da die Preisregression hauptsächlich von regulatorischen Entscheidungen und nicht von bestimmten Vorgängen der Marktteilnehmer (wie Zeichnung/Rücknahme) abhängt, was zu einer höheren Toleranz gegenüber Marktpreisunterschieden führt.

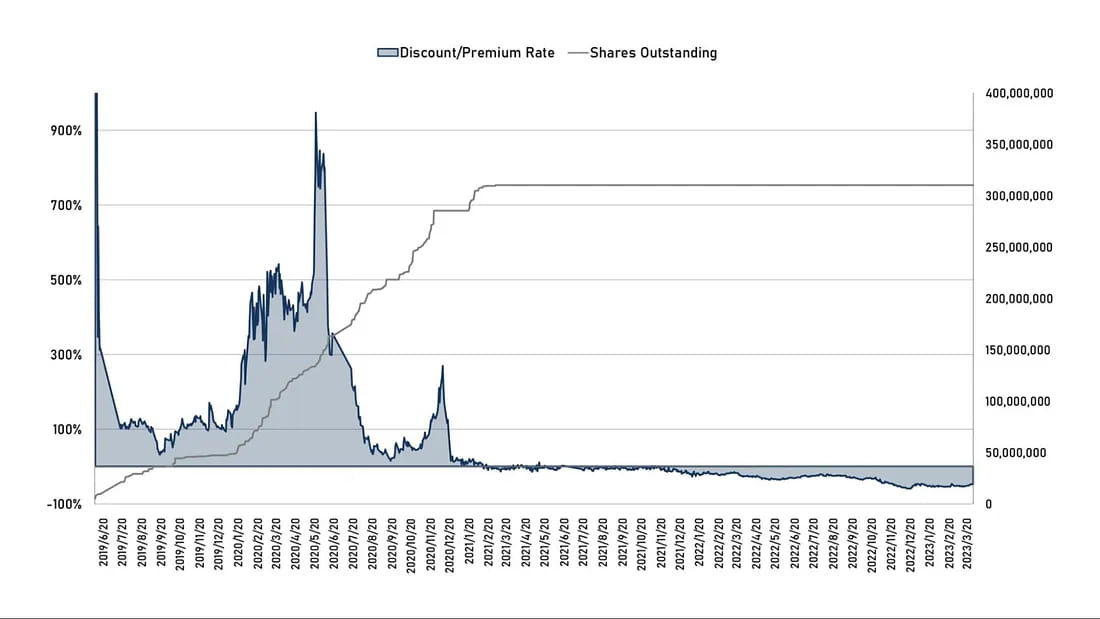

Abbildung 4: Historischer ETHE-Diskont-/Prämiensatz im Vergleich zur im Umlauf befindlichen Aktienmenge

Aus Abbildung 4 ist ersichtlich, dass nach dem Frühjahr 2021, als sich die Prämie verengte und der Forward-Arbitrage-Raum verschwand, auch die Kaufkraft neuer Trust-Aktien in der Folgezeit zum Erliegen kam.

Es gibt auch einen klassischen Fall eines ähnlichen geschlossenen Fonds, der nicht auf dem traditionellen Markt zurückgekauft werden kann. Dies sind die Aktien von Berkshire Hathaway, die Aktien des legendären Händlers Warren Buffett. Da es sich bei Berkshire Hathaway um eine Investmentgesellschaft handelt, kann der Aktienkurs von Berkshire Hathaway durch die Preisschwankungen der Aktienbestände des Unternehmens in seinem Anlageportfolio beeinflusst werden. Normale Anleger können jedoch nicht verlangen, dass Berkshire Hathaway seine Vermögenswerte zurückkauft oder zu irgendeinem Zeitpunkt neue Aktien des Unternehmens beantragt.

Seit Jahrzehnten wird die Aktie von Berkshire Hathaway jedoch mit einem Aufschlag gehandelt, der über ihrem Nettoinventarwert liegt, was hauptsächlich auf die erfolgreiche Anlagebilanz und Marktpositionierung des Firmengründers Warren Buffett zurückzuführen ist. Zu bestimmten Zeiten kann der Aufschlag der Aktie jedoch sinken, was eine veränderte Markteinschätzung des Unternehmens widerspiegelt.

So fiel beispielsweise im März 2020 der Aktienkurs von Berkshire Hathaway um rund 30 %, was zu einem deutlichen Abschlag im Handelspreis der Aktien des Unternehmens führte. Dieser Abschlag dürfte vor allem auf Marktbedenken im Zusammenhang mit COVID-19 und Berkshire Hathaways Engagement in von der Epidemie betroffenen Branchen wie Tourismus, Luftfahrt und Finanzen zurückzuführen sein.

Rückkehr zu ETHE: Nach der Erstzeichnung kann ETHE erst nach einer Haltedauer von mindestens 6 Monaten auf dem Sekundärmarkt zirkulieren. Daher besteht zwar der Weg der Forward-Prämienarbitrage, erfordert aber mehr Zeit. Nachdem ETHE im Februar 2021 jedoch erstmals mit einem Rabatt auf den Markt kam, stagnierte das Kaufverhalten der Anleger auf dem Primärmarkt. Dies liegt offensichtlich daran, dass die Backward-Discount-Arbitrage eine Rücknahmeunterstützung erfordert, während der Zeitplan für Grayscale, diese zu eröffnen, unklar ist. In dem Fall, dass die Anlagestrategie von ETHE keine größeren Vorteile bietet als das Halten von Spot-Positionen, ist es für seine geschlossenen Aktien schwierig, zu einer Prämie wie der Aktie von Berkshire Hathaway zurückzukehren.

Zweitens, als der gesamte Kryptowährungsmarkt seinen Höhepunkt erreichte und abschwächte, tätigten institutionelle Verkäufer wie Three Arrows Capital (3AC) und BlockFi, mehrere große Spekulanten unter Führung gescheiterter Kryptowährungsunternehmen, zuvor große Käufe und warteten sechs Monate, um zu verkaufen, um von den enormen Prämien von GBTC und ETHE zu profitieren. Später waren sie aufgrund hoher Verschuldung oder finanzieller Schwierigkeiten gezwungen, Fondsanteile zu verkaufen, selbst wenn der Markt zu diesem Zeitpunkt mit einem Abschlag gehandelt wurde. Aus öffentlich verfügbaren Informationen geht beispielsweise hervor, dass DCG aufgrund finanzieller Probleme Anfang dieses Jahres gezwungen war, etwa 25 % seiner ETHE-Bestände zum halben Preis zu verkaufen, was den Abschlag von ETHE noch verstärkte.

Abbildung 5: Vergleich der Performance von ETHE und ETH vom mittleren Hochpunkt im Jahr 2021 bis Ende 2022:

3. Diskontierte Opportunitätskosten

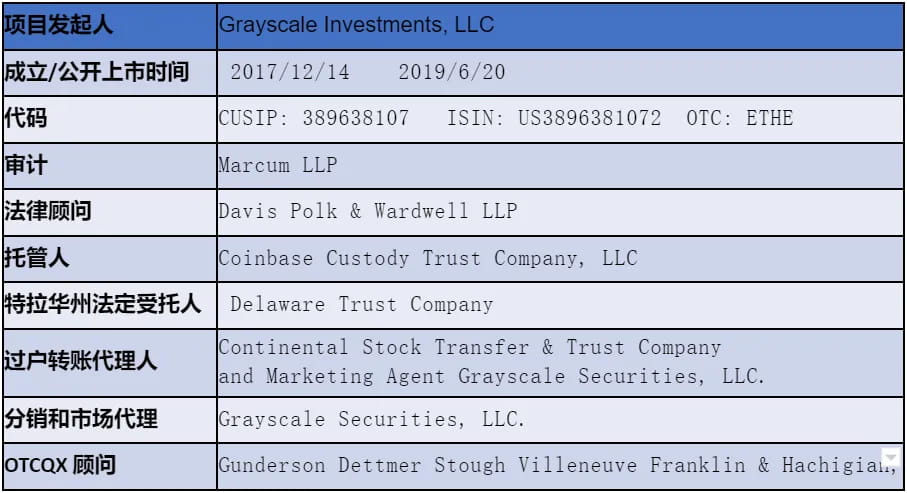

Tabelle 1: ETHE-bezogene rechtliche/finanzielle Informationen (Stand: 31. März 2023)

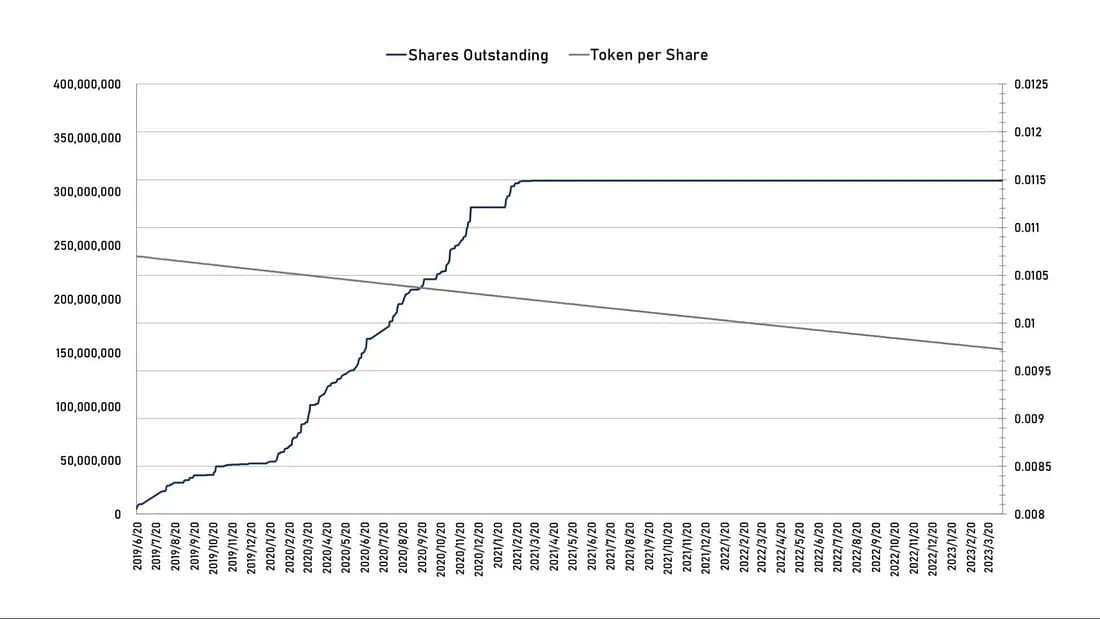

Die Verwaltungsgebühr für den Ethereum Trust von Grayscale beträgt jährlich 2,5 % des Nettoinventarwerts (NAV). Grayscale zieht die geschätzten aufgelaufenen, aber nicht bezahlten Gebühren des Trusts täglich in öffentlichen Daten von seinen ETH-Beständen ab, sodass die Menge an ETH, die durch jede ETHE-Aktie repräsentiert wird, allmählich abnimmt, wie in der folgenden Grafik dargestellt.

Grafik 6: Anzahl der im Umlauf befindlichen ETHE-Aktien (links) vs. die Menge an ETH, die der Trust pro Aktie hält (rechts)

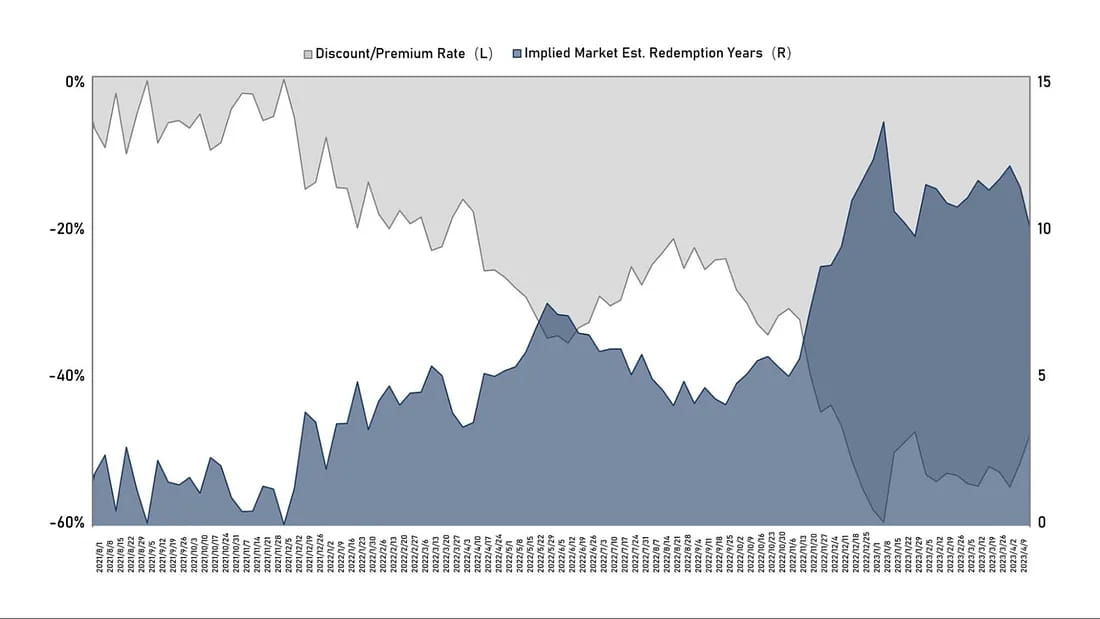

Wenn wir andere Risiken außer Acht lassen, kann der heutige Abschlag als diskontierte Opportunitätskosten verstanden werden. Daher können wir auf der Grundlage des Diskontsatzes X auf dem Sekundärmarkt und der Opportunitätskosten Y die implizite Markterwartung für die Zeit T berechnen, die für die Rückzahlung oder die Wiederherstellung der NAV-Parität erforderlich ist. Wir gehen davon aus, dass die potenzielle Wachstumserwartung des NAV 0 ist und:

Opportunitätskosten halten + Rendite 10-jähriger US-Staatsanleihen + 2,5 % Verwaltungsgebühr, dann: (1-Y)^T=1+X

Daher ist T=ln(1+X)/ln(1-Y)

Grafik 7: Historischer Diskontsatz von ETHE vs. implizite Markterwartung für die Rückzahlungszeit (Wiederherstellung der Parität) (Einheit: Jahre)

Aus der obigen Grafik ist ersichtlich, dass die Erwartung des Marktes, dass ETHE zur Parität zurückkehrt, seit der Bildung des Diskonttrends im Jahr 2021 länger geworden ist. Ende letzten Jahres überstieg sie aufgrund regulatorischer Maßnahmen und eines ruhigen Marktes 14 Jahre. Jetzt ist sie auf etwa 10 Jahre gesunken. Wir glauben jedoch, dass diese Erwartung immer noch zu lang ist. Es ist vernünftig anzunehmen, dass die implizite Erholungszeit unter 2 Jahre fallen könnte, wenn optimistische Erwartungen aufkommen. Im pessimistischsten Fall könnte die Liquidation und Auflösung mehr als 10 Jahre dauern, da die Liquidation der Vermögenswerte von Mt.Gox 9 Jahre dauerte.

4. Einfluss von Konkurrenzprodukten

Vor 2019 gab es auf dem Markt nur wenige Konkurrenten für die Treuhandprodukte von Grayscale. Am 18. Februar 2021 nahm der Purpose Bitcoin ETF, ein kanadischer Fonds, der direkt in Bitcoin investiert, offiziell den Handel auf und sammelte innerhalb eines Monats schnell über 1 Milliarde Dollar an Vermögenswerten an. Seine Verwaltungsgebühr von 1 % ist weniger als halb so hoch wie die von GBTC, und seine ETF-Struktur kann Bitcoin genauer verfolgen, was ihn attraktiver macht als die Produkte von Grayscale.

Nur zwei Monate später, am 17. April, genehmigte die kanadische Regulierungsbehörde gleichzeitig drei Ethereum-ETFs, nämlich den Ethereum ETF (ETHH) von Purpose Investments, den Ethereum ETF (ETHR) von Evolve Capital Group und den Ethereum ETF (ETHX) von CI Global Asset Management, die alle am 20. April gelistet wurden. Den offiziellen Websites der drei Unternehmen zufolge gibt es einen kleinen Unterschied bei den Verwaltungsgebühren der drei Ethereum-ETFs: Die Verwaltungsgebühr von CI Global beträgt 0,4 %, die von Evolve 0,75 % und die von Purpose Investments 1 %. Am ersten Tag der Notierung zog der Ethereum-ETF von Purpose 26,46 Millionen CAD (ungefähr 21,32 Millionen USD) an Mitteln an, Evolves ETHR sammelte 2,22 Millionen CAD (ungefähr 1,79 Millionen USD) ein und CI Globals ETHX hatte eine Vermögensgröße von 2,25 Millionen CAD (ungefähr 1,81 Millionen USD).

Drei Tage später, am 23. April, begann der vierte Ethereum-ETF in Kanada mit dem Handel an der Toronto Stock Exchange. Er wurde gemeinsam von der kanadischen Digital Asset Management-Gesellschaft 3iQ und der Investmentgesellschaft CoinShares aufgelegt und bietet den Handel mit kanadischen Dollar-Aktien (ETHQ) und US-Dollar-Aktien (ETHQ.U) an.

Darüber hinaus gibt es mehr ETH-Futures-ETFs, verwandte Aktien, börsennotierte Unternehmen, die ETH halten, Bergbau- und Vermögensverwaltungsunternehmen usw. Der zunehmende Marktanteil dieser diversifizierten Anlagekanäle schwächt die Knappheit der Treuhandprodukte von Grayscale bei traditionellen Finanzinstituten und Privatanlegern und wird zu einem Wettbewerbsfaktor, den Grayscale berücksichtigen muss.

Thema 2: Wann Rabatte gekürzt oder abgeschafft werden können

Es gibt sieben Situationen, die zu einer Verringerung oder sogar zum Verschwinden von Rabatten führen können, darunter die Öffnung von ETH-Spot-Rücknahmen (unterteilt in zwei Situationen, nämlich die Erlangung von SEC-Ausnahmen durch Rücknahme und Genehmigung des ETF-Umwandlungsantrags), die Erlangung von Rücknahmeausnahmen, die Auflösung und Liquidation von Produkten, eigene Rückkäufe von Grayscale, die Entwicklung von Arbitragestrategien und die Verbesserung des Marktvertrauens sowie die Verringerung der Opportunitätskosten, die zur Rabattreparatur beitragen.

1. Verbesserung des regulatorischen Umfelds – Genehmigung von ETF-Anträgen

Laut Grayscales jüngstem FORM 10-K-Antrag, der Ende 2022 veröffentlicht wurde, glauben sie weiterhin, dass ihr Trust Rücknahmepläne durchführen kann, nachdem sie die SEC-Genehmigung für die ETF-Umwandlung erhalten haben. Obwohl die SEC den Antrag auf Umwandlung von GBTC in einen ETF abgelehnt hat, stellte ein Bundesberufungsrichter in den Vereinigten Staaten im März dieses Jahres in Frage, ob die Entscheidung der Behörde richtig war, da sie zuvor Bitcoin-Futures-ETF-Produkte genehmigt hatte.

Es ist anzumerken, dass Grayscale derzeit nur die ETF-Umwandlung für den Grayscale Bitcoin Trust (GBTC) beantragt hat und noch keine Pläne zur Umwandlung des Grayscale Ethereum Trust (ETHE) in einen ETF angekündigt hat. Die jüngsten Fortschritte sind jedoch zweifellos positiv. Bei der jüngsten Anhörung am 7. März dieses Jahres argumentierte Grayscale, dass die von der SEC angewandten Standards inkonsistent seien, da sie den Antrag für Bitcoin-Futures-ETFs genehmigt, aber Anträge für Spot-Bitcoin-ETFs durchweg abgelehnt habe.

Grayscale ist der Ansicht, dass die Wall Street-Regulierungsbehörden diese Produkte ähnlich behandeln sollten, da die zugrunde liegenden Vermögenswerte dieser beiden Produkte dieselben sind und ihre Preise von Bitcoin abgeleitet sind. Dies ist jedoch nicht der Fall. Grayscale behauptet, dass das Verhalten der Regulierungsbehörde willkürlich und launenhaft ist und daher gegen Bundesgesetze verstößt. Die SEC antwortete, dass sie dieselben Standards anwendet, die Produkte jedoch tatsächlich unterschiedlich sind. Laut der SEC wird der Bitcoin-Futures-Markt von der CFTC reguliert, was ihn von Spot-BTC-ETFs unterscheidet, die ihrer Ansicht nach nicht reguliert sind.

Vor der Anhörung glaubte Bloomberg-Analyst Elliot Stein, dass die SEC in der Klage die Oberhand habe und ihre Gewinnchancen viel höher seien als die des GBTC-Emittenten, da das Gericht dazu neige, sich den Entscheidungen der Bundesbehörden zu beugen, da diese Experten auf ihrem jeweiligen Gebiet seien. Nach Anhörung der jüngsten Argumente glaubt Elliot Stein jedoch, dass Grayscale eine Gewinnchance von 70 % hat. Wenn GBTC genehmigt wird, wird dies auch der Stimmung von ETHE direkt zugute kommen. Es ist jedoch zu beachten, dass im Gegensatz zu BTC-basierten Futures-ETFs, die von der SEC zur Notierung zugelassen wurden, noch keine auf Ethereum basierenden Fonds zur Notierung zugelassen wurden, was mit dem umstrittenen Rechtsstatus von Ethereum zusammenhängt.

2. Verbesserung des regulatorischen Umfelds – Registrierung als Investmentgesellschaft oder Einstufung als Commodity

Grayscale Ethereum Trust (ETHE) ist ein eingetragener Investmenttrust, keine eingetragene Investmentgesellschaft. Konkret wird er als Trust nach den Gesetzen eines bestimmten Staates gegründet und ist gemäß den Ausnahmebestimmungen des Securities Act von 1933 bei der US-amerikanischen Börsenaufsichtsbehörde (SEC) registriert. Dies bedeutet, dass ETHE bestimmte Anforderungen des Securities Act von 1933, wie etwa die Offenlegung von Informationen gegenüber der Öffentlichkeit und die Registrierung, nicht erfüllen muss.

Sollte die SEC jedoch entscheiden, dass der Trust sich als Investmentgesellschaft gemäß dem Investment Company Act von 1940 registrieren lassen muss, glaubt Grayscale, dass in diesem Fall die Trust-Struktur aufgelöst und seine Anteile in Aktien umgewandelt werden könnten. Dies sei allerdings reine Spekulation und werde letztlich von den spezifischen Umständen des Unternehmens und den Meinungen der Aufsichtsbehörden sowie den Börsenregeln abhängen.

Wenn ETHE von der CFTC als Rohstoff-Investmentportfolio eingestuft wird, müsste es zudem die entsprechenden Bestimmungen des Commodity Exchange Act (CEA) erfüllen und sich bei der CFTC registrieren und von ihr reguliert werden. Dies ist ebenfalls eine mögliche Regulierungsrichtung.

3. Erhalt von Rücknahmebefreiungen

Grayscale bot einst ein Rücknahmeprogramm an, das jedoch 2016 eingestellt wurde, nachdem die SEC Grayscale Trust vorwarf, gegen die Verordnung M zu verstoßen. Insbesondere befürchtete die SEC, dass Grayscale Trust bei der Schaffung neuer Aktien Aktienrücknahmen durchführen könnte, was die Marktpreise beeinflussen und zu Marktmanipulation, Insiderhandel oder unfairen Handelspraktiken führen könnte. Daher setzte Grayscale das GBTC-Rücknahmeprogramm aus, und nachfolgende Treuhandfonds wie BCH und ETHE folgten ebenfalls diesem Vorgehen, um sicherzustellen, dass ihre Handelspraktiken den geltenden Vorschriften und regulatorischen Anforderungen entsprechen.

Da Grayscale derzeit nicht davon ausgeht, dass die SEC kontinuierliche Rücknahmeprogramme in Betracht ziehen wird, hat der Trust keine behördliche Genehmigung der SEC eingeholt.

Es ist jedoch nicht ausgeschlossen, dass sie diese Befreiung in Zukunft aktiv anstreben, obwohl der Zeitpunkt und die Erfolgswahrscheinlichkeit ungewiss sind. Darüber hinaus würde die Entwicklung von Rücknahmevermögen die Einnahmen von Grayscale als Treuhänder verringern, sodass derzeit möglicherweise nicht genügend Motivation für sie besteht, aktiv eine Befreiung anzustreben.

Wenn eine solche Ausnahmegenehmigung erteilt wird und Grayscale der Rücknahme zustimmt, kann ein Rücknahmeprogramm umgesetzt werden. Das Rücknahmeprogramm bietet autorisierten Teilnehmern (APs) Arbitragemöglichkeiten, wenn der Aktienwert des Trusts vom Wert der ETH-Bestände abzüglich Fondskosten und anderer Verbindlichkeiten abweicht. Diese Arbitragemöglichkeit kann von APs monopolisiert oder an Kunden übertragen werden, und dies ist derzeit unklar, da nur die mit Grayscale verbundenen Unternehmen als exklusive APs fungieren, was Bedenken hinsichtlich unlauteren Wettbewerbs aufkommen lassen könnte.

4. Die Beziehung zwischen Rabatt und Marktstimmung, die Entwicklung von Arbitragestrategien und das Marktvertrauen.

Im vorherigen Abschnitt haben wir das Problem besprochen, dass der Rabatt aufgrund der Blockierung der Arbitragenutzung nicht deutlich geschlossen werden kann. Aufgrund der Existenz von CTA-Strategien können Arbitragehändler den Rabatt jedoch auch dann komprimieren, wenn der Gesamtmarkt für Kryptowährungen einen positiven Trend aufweist, auch wenn er derzeit nicht eingelöst werden kann. Seit der Geburt von ETHE im Jahr 2019 hat das Produkt noch keinen vollständigen „Zyklus“ durchlaufen. Wir glauben, dass ein vollständiger Zyklus dem Muster Prämie → Parität → Rabatt → Parität → Prämie folgen sollte. Derzeit hat das ETHE-Produkt erst die erste Hälfte des Zyklus abgeschlossen.

Abbildung 8: Jährliche Rendite ETHE vs. ETH (es ist ersichtlich, dass die langfristige Performance von ETHE auf jährlicher Basis schlechter ist als die von ETH).

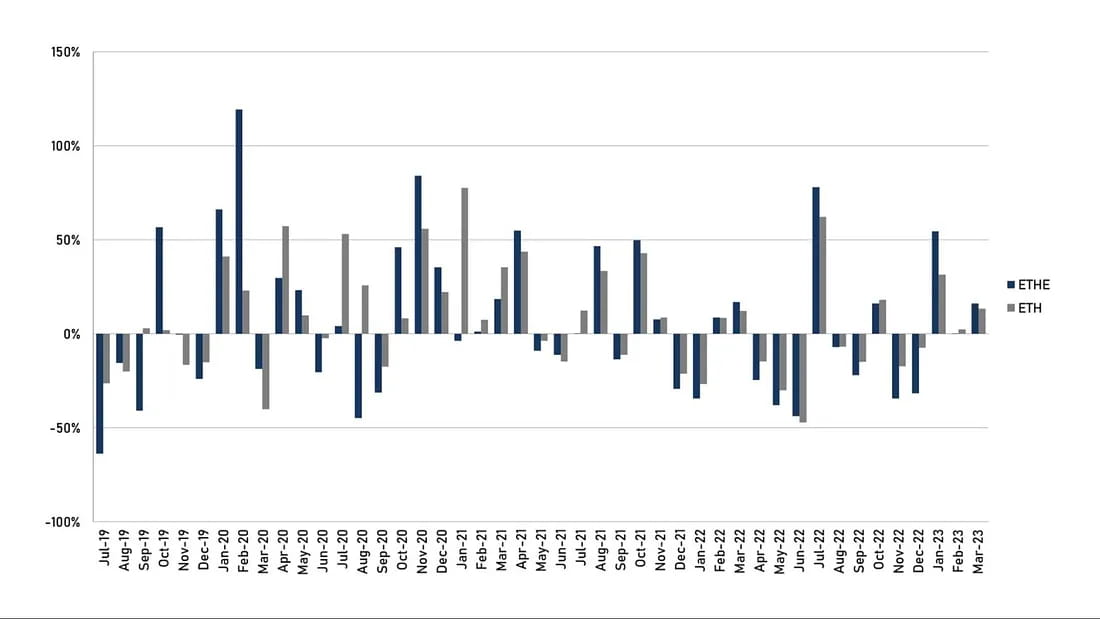

Abbildung 9: Monatliche Rendite ETHE vs. ETH (es ist ersichtlich, dass ETHE kurzfristig eine größere Elastizität als ETH aufweist).

Wie aus dem Vergleich der jährlichen und monatlichen Renditen in den obigen Abbildungen ersichtlich ist, gehört der Zeitraum 2019–2022 zum Zyklus „Prämie → Parität → Rabatt“, der als Blasenplatzzyklus verstanden werden kann. ETHE hat in diesem Zeitraum keine Überrenditen und eine Investition ist keine gute Wahl. Da das ETHE-Produkt jedoch eine größere Elastizität als ETH selbst aufweist, sollte es im zukünftigen Reparaturzyklus „Rabatt → Parität → Prämie“ bessere positive Renditen erzielen. Tatsächlich lässt sich dies deutlich aus dem Leistungsvergleich der letzten drei Monate dieses Jahres erkennen, in dem der Anstieg von ETHE 1,7-mal so hoch ist wie der von ETH.

5. Unfähigkeit, ETFs in die endgültige Trust-Liquidation umzuwandeln

Wenn Grayscale keine Rücknahmebefreiungen oder Genehmigungen für die ETF-Konvertierung erhält und diese Situation zu lange anhält, können die kontinuierlich vom Fondsmanagement abgezogenen Gebühren bei den Anlegern Unzufriedenheit hervorrufen und Grayscale wird erheblichem Druck ausgesetzt sein, den Trust zu liquidieren und aufzulösen. Sobald die Liquidation bestätigt ist, kann sich der Abschlag auf den Nettoinventarwert auf dem Sekundärmarkt schnell erholen.

Tatsächlich hat Alameda Research, eine Tochtergesellschaft der insolventen FTX, Grayscale Investments und deren Eigentümer DCG Group bereits im März 2023 verklagt und Grayscale vorgeworfen, hohe Gebühren zu erheben und Anlegern die Rücknahme von GBTC und ETHE zu verweigern. Alameda behauptet, aufgrund dieser Struktur „Hunderte Millionen Dollar Verlust“ zu erleiden. Ähnliche Situationen könnten mit der Zeit immer häufiger werden.

Darüber hinaus sind laut Erklärungsdokument die wichtigsten Situationen, die eine vorzeitige Kündigung und Liquidation des ETHE Trust auslösen können:

Bundes- oder Landesaufsichtsbehörden in den USA, die die Schließung des Trusts verlangen oder ihn zur Liquidation seines ETH zwingen oder die Vermögenswerte des Trusts beschlagnahmen, konfiszieren oder anderweitig einschränken;

Wenn CFTC oder SEC, FinCEN und andere Aufsichtsbehörden der Ansicht sind, dass der Trust bestimmte Gesetze und Vorschriften einhalten muss, kann Grayscale sich für die Auflösung des Trusts entscheiden, um unnötige rechtliche Haftung und finanzielle Risiken zu vermeiden;

Grayscale ist der Ansicht, dass das Vermögen und die Gebühren des Trusts in keinem Verhältnis zu den Risiken, Kosten und Erträgen stehen;

Die Trust-Lizenz wird widerrufen;

Alles, was den Trust daran hindert, den Indexpreis genau zu ermitteln, oder wenn dies für den Trust einfach zu schwierig ist;

Alles, was es dem Trust erschwert oder unmöglich macht, Ethereum in US-Dollar umzutauschen;

Der Verwalter tritt zurück oder wird entlassen, und es gibt keinen Ersatzkandidaten;

Der Trust wird zahlungsunfähig oder geht in Konkurs.

6. Grayscales Selbstrückkauf

Im Extremfall, wenn Grayscale bereit ist, alle ausstehenden Aktien am Markt zu einem Preis unter dem Nettoinventarwert zurückzukaufen und beschließt, den Trust zu privatisieren oder zu liquidieren, ist eine solche Operation offensichtlich profitabel. Die Ankündigung eines großen Rückkaufplans kann das Marktvertrauen stärken und dazu beitragen, den Abschlag zu verringern.

Die Muttergesellschaft von Grayscale, die Digital Currency Group, kündigte für die Jahre 2021 und 2022 Rückkaufpläne für Trust-Aktien im Gesamtwert von bis zu 1 Milliarde US-Dollar an. GBTC wird jedoch immer noch zu einem Preis unter dem Nettoinventarwert gehandelt, was daran liegen könnte, dass der Umfang des Rückkaufs im Vergleich zum Gesamtumfang des Vermögensmanagements von Hunderten von Milliarden Dollar relativ unbedeutend ist, obwohl der Rückkauf auf dem Sekundärmarkt dazu beiträgt, die Preisspanne zu verringern.

Darüber hinaus erwähnte Grayscale-CEO Michael Sonnenshein in seinem Jahresendbrief an die Anleger im Jahr 2022, dass Anleger, falls der GBTC ETF nicht realisiert wird, ihn unter anderem durch ein Übernahmeangebot freischalten können, beispielsweise durch den Rückkauf von nicht mehr als 20 % der ausstehenden GBTC-Aktien. In diesem Fall sollte das Unternehmen alle seine Trust-Produkte in Betracht ziehen, und der Abschlag auf ETHE könnte sich ebenfalls verringern.

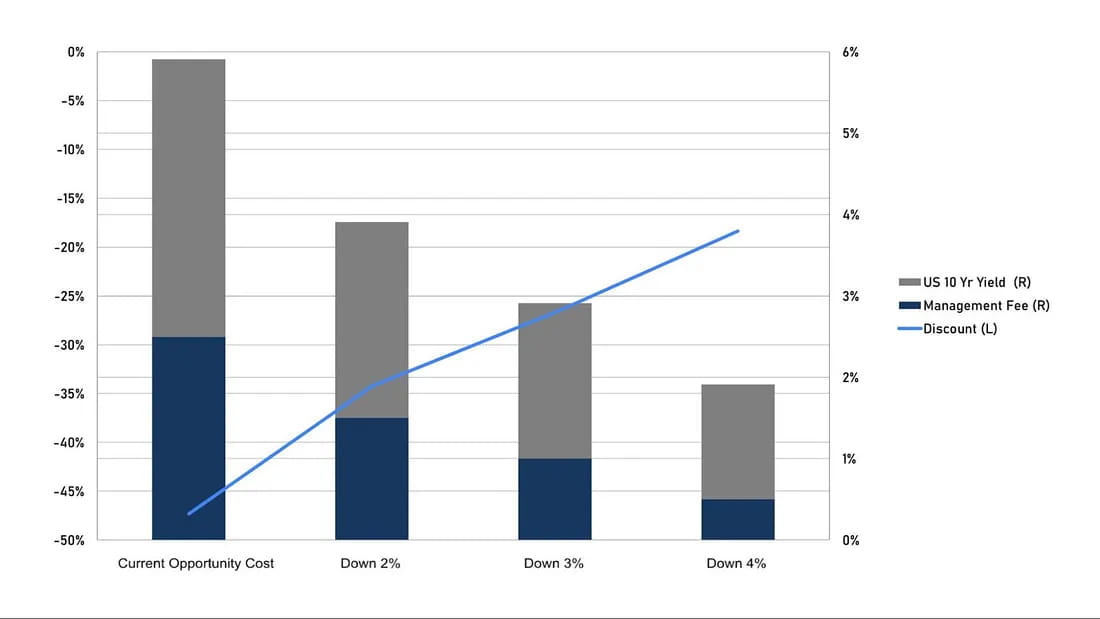

7. Reduzierung der Opportunitätskosten

Gemäß unserer Diskussion in Thema 2 kann der aktuelle Rabatt als der Barwert der Opportunitätskosten verstanden werden. Wenn Grayscale also die Verwaltungsgebühren senkt oder der risikofreie Zinssatz auf dem Markt sinkt, wird dies dazu beitragen, den Rabatt auf der Grundlage der gleichen erwarteten Zeit für die Wiederherstellung der Parität zu verringern. Tatsächlich erwähnte Grayscales CEO Sonnenshein im März dieses Jahres die Möglichkeit einer Gebührensenkung.

Auch wenn der Erwartungszeitraum von 10,5 Jahren unverändert bleibt, lassen sich einfache Simulationen durchführen:

Wenn sowohl die 10-jährige Staatsanleihe als auch die Verwaltungsgebühren um 1 Prozentpunkt sinken, betragen die Opportunitätskosten annualisiert 3,91 %, was dazu beitragen kann, den Abschlag von -47,3 % auf -34,2 % zu verringern;

Wenn beide um 1,5 Prozentpunkte sinken, betragen die Opportunitätskosten auf Jahresbasis 2,91 %, und der Abschlag kann sich auf -26,7 % verringern.

Wenn beide um 2 Prozentpunkte sinken, betragen die Opportunitätskosten jährlich 1,91 %, und der Abschlag kann sich auf -18,35 % verringern.

Abbildung 10: Simulation einer Diskontverengung, die durch einen Rückgang des risikofreien Zinssatzes verursacht werden kann.

Thema 3: Warum es für professionelle Anleger geeignet ist, auf den Kryptowährungsmarkt zu setzen

1. Die digitalen Währungs-Trustprodukte von Grayscale bieten Vorteile in puncto Zugänglichkeit, Bilanzverwaltung, Kostenvorteile im Vergleich zur Selbstverwahrung privater Schlüssel sowie Investitionssteuervorteile. Derzeit ist ETHE immer noch die einzige „Aktie“ auf dem US-Markt, die Ethereum Spot als Hauptvermögenswert verwendet.

Speziell:

Zugänglichkeit: Die Anteile des Digital Currency Trust von Grayscale können über gängige US-Börsenmakler gehandelt werden, was bedeutet, dass Anleger diese Produkte einfacher kaufen und verkaufen können. Im Gegensatz dazu kann der Handel über Kryptowährungsbörsen oder andere Kanäle mit höheren Risiken und Gebühren verbunden sein.

Bilanzverwaltung: Die Treuhandprodukte für digitale Währungen von Grayscale sind eine Art Sicherheitsprodukt. Das bedeutet, dass sich professionelle Anleger keine Gedanken über die Verwaltung ihrer digitalen Vermögenswerte in der Bilanz machen müssen und diese einfacher in ihre Anlageportfolios integrieren können.

Kostenvorteil bei der Verwahrung: Im Vergleich zur Selbstverwahrung privater Schlüssel für digitale Währungen können die Treuhandprodukte für digitale Währungen von Grayscale kostengünstiger sein. Beim Kauf digitaler Währungen in der Blockchain müssen Anleger beispielsweise möglicherweise höhere Lernkosten und Netzwerkgebühren tragen. Bei der Sicherung privater Schlüssel besteht möglicherweise auch das Risiko von Lecks, sodass Vermögenswerte bei Verlust möglicherweise völlig unwiederbringlich sind. Beim Kauf und Verkauf der Treuhandprodukte für digitale Währungen von Grayscale müssen Anleger nur Provisionen und Gebühren im Zusammenhang mit Wertpapiertransaktionen zahlen.

Steuervorteile bei Investitionen: Nach US-amerikanischem Steuerrecht gelten die digitalen Währungs-Treuhandprodukte von Grayscale als Wertpapierprodukte und können dieselben Steuervorteile bei Investitionen genießen wie andere Wertpapierprodukte. Wenn ein Anleger beispielsweise die digitalen Währungs-Treuhandprodukte von Grayscale verkauft, nachdem er sie länger als ein Jahr gehalten hat, kann er möglicherweise einen niedrigeren Kapitalertragsteuersatz in Anspruch nehmen.

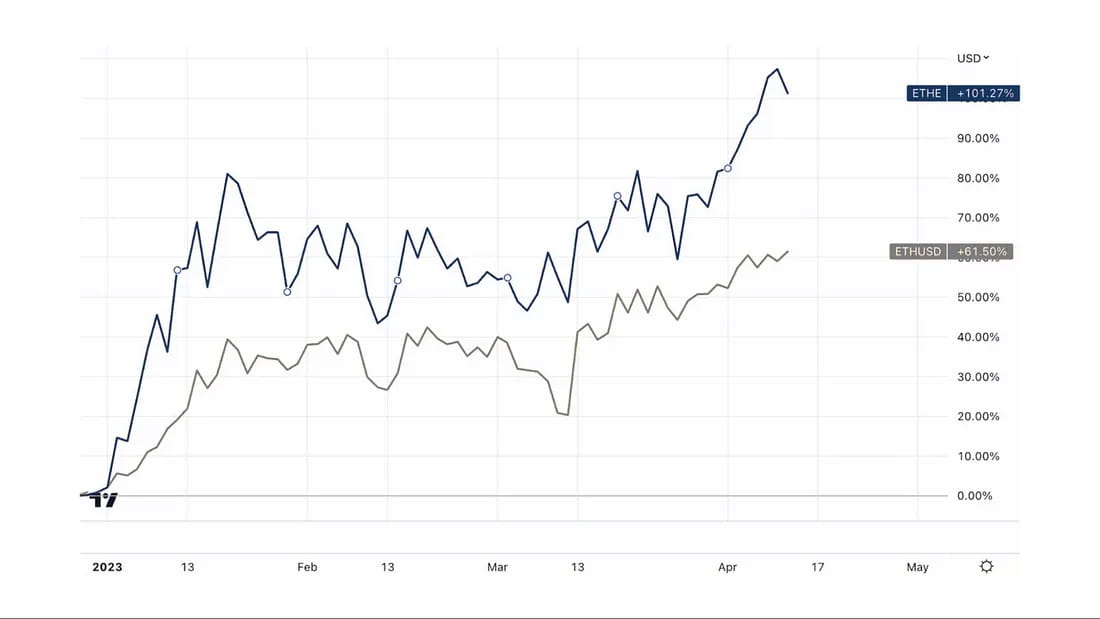

2. Wenn man auf einen potenziellen Bullenmarkt setzt, weist ETHE eine höhere Elastizität auf:

Seit der Erholung des Bullenmarktes seit Ende 2022 ist ETHE um bis zu 107 % gestiegen, weit mehr als die 61 % von ETH, was zeigt, dass während des Abzinsungszyklus eine beträchtliche Anzahl pessimistischer Faktoren berücksichtigt wurden. Wenn sich der Markt erholt, hat ETHE daher eine größere Elastizität als ETH und ist eine bessere Wette für den Bullenmarkt.

Abbildung 11: Vergleich des Anstiegs seit Ende 2022 zwischen ETHE und ETH.

Thema 4: Risiken von ETHE-Investitionen

1. Politische und regulatorische Risiken

Die Anerkennung von ETH oder einem anderen digitalen Vermögenswert als „Wertpapier“ kann sich negativ auf den Wert von ETH und der Aktie auswirken;

Jede Gerichtsbarkeit, die die Verwendung von ETH, Verifizierungsaktivitäten oder den Betrieb des Ethereum-Netzwerks oder digitaler Vermögensmärkte einschränkt, kann sich negativ auf den Wert der Aktie auswirken;

Aufgrund regulatorischer Änderungen oder Auslegungen muss sich der Trust möglicherweise registrieren und neue Vorschriften einhalten, was zu zusätzlichen Kosten für den Trust führen kann.

Da die mit Grayscale verbundenen Unternehmen die einzigen sind, die Fondsanteile erstellen oder vernichten können, kann die Anzahl der Emissionen und Rücknahmen aufgrund regulatorischer Beschränkungen oder technischer Gründe möglicherweise nicht effizient an die Marktnachfrage angepasst werden, was zu erheblichen Abweichungen des Handelspreises auf dem Sekundärmarkt vom Nettoinventarwert führen kann.

2. Statistische Risiken

In der Vergangenheit war das Risiko-Rendite-Verhältnis von ETHE schlecht, wie aus Tabelle 2 hervorgeht. ETHE schnitt in fast allen Aspekten schlechter ab als ETH/USD. Das bedeutet, dass Sie, wenn Sie ETHE langfristig halten möchten, möglicherweise gezielte Strategien zur Gewinnsteigerung umsetzen müssen. Andernfalls besteht das Risiko, dass die Performance von ETHE schwächer ausfällt als die des Marktes, wenn der Bullenmarkt nicht schnell einsetzt.

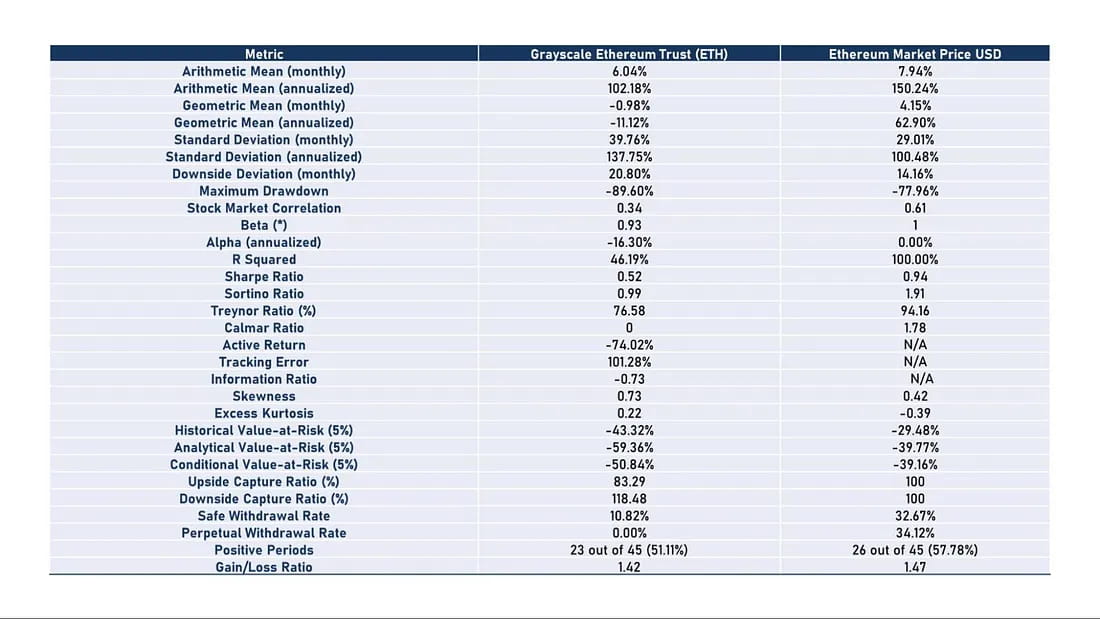

Tabelle 2: Risiko- und Renditekennzahlen (Juli 2019 – März 2023)

Rendite: Egal ob arithmetischer oder geometrischer Durchschnittsrendite auf Monats- oder Jahresbasis, ETH übertrifft ETHE. Insbesondere erreichte die annualisierte Rendite für Ethereum 150,24 %, während Grayscale Ethereum Trust nur 102,18 % erreichte. In Bezug auf die annualisierte geometrische Durchschnittsrendite erreichte Ethereum 62,90 %, während Grayscale Ethereum Trust -11,12 % erreichte.

Risikobereinigte Renditen: Bei Betrachtung risikobereinigter Renditeindikatoren wie Sharpe-Ratio, Sortino-Ratio und Treynor-Ratio ist die Performance von ETHE nach Berücksichtigung des Risikos schwächer als die von ETH.

Volatilität: Die Volatilität (Standardabweichung) von ETHE ist mit 137,75 % höher, was bedeutet, dass Anleger einem höheren Preisvolatilitätsrisiko ausgesetzt sein können. Im Gegensatz dazu weist ETH mit 100,48 % eine geringere Volatilität auf.

Maximaler Drawdown: Der maximale Drawdown von ETHE erreichte -89,6 % und war damit höher als der von Ethereum mit -77,96 %, was bedeutet, dass ETHE in der Vergangenheit im Tiefpunkt größere Verluste erlitten hat.

Aktive Renditen und Information Ratio: Die aktiven Renditen von ETHE lagen bei -74,02 % und die Information Ratio bei -0,73. Das bedeutet, dass die Performance von Grayscale Ethereum Trust im Vergleich zu Ethereum bei aktivem Management schlecht ist. Dies ist jedoch hauptsächlich auf Preisschwankungen auf dem Sekundärmarkt zurückzuführen, da die Bestände des Fonds aufgrund des aktiven Handels nicht gesunken sind.

Im zweiten Artikel der Serie besprechen wir, wie sich die Rendite von ETHE steigern lässt, um sicherzustellen, dass es Bullen- und Bärenmärkten standhalten kann.

Website: ldcap.com

Medium: ld-capital.medium.com