In diesem Artikel wird die Leistung von Krediten, Handelsprotokollen und dezentralen Stablecoin-Systemen untersucht, die am stärksten von der USDC-De-Peg-Krise betroffen waren, sowie potenzielle Handelsmöglichkeiten.

Überblick über die USDC-De-Peg-Krise

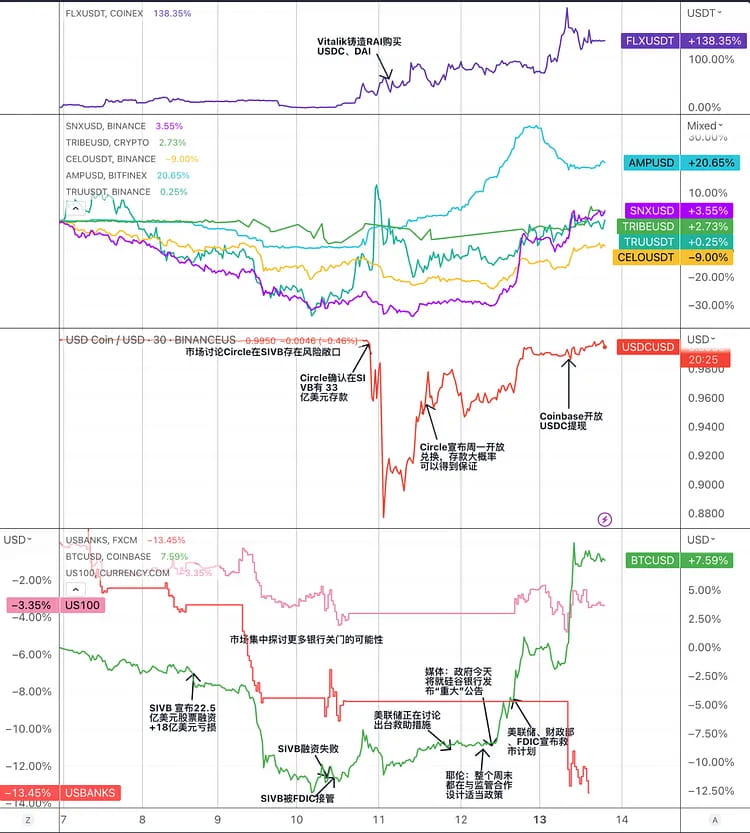

USDC ist eine zentralisierte Stablecoin, die an den US-Dollar gekoppelt ist und von Circle und Coinbase ausgegeben wird. Als die Silicon Valley Bank (SVB) am 11. März 2023 Insolvenz anmeldete, wurden die Barreserven von Circle teilweise bei der Bank eingefroren, was das Marktvertrauen in USDC schwächte und erhebliche Runs und Ausverkäufe auslöste. Der Preis von USDC fiel von 1 USD auf 0,878 USD, wobei es erhebliche Preisunterschiede im Vergleich zu anderen Stablecoins wie DAI und BUSD gab. Anschließend kehrten die USDC-Preise am 13. März auf ein nahezu normales Niveau zurück, als die Marktpanik als Reaktion auf den gemeinsamen Rettungsplan der Federal Reserve, des Finanzministeriums und der FDIC allmählich nachließ.

Diagramm: Wichtige Ereignisse in der USDC-De-Pegging-Krise und die Preisentwicklung verwandter Stablecoin-Token im Stablecoin-Rennen.

Um diese Krise zu bewältigen, hat Circle die folgenden Maßnahmen ergriffen:

Habe mit der SVB verhandelt, um einen Teil der Gelder freizugeben und auf andere Banken zu übertragen.

Durch das Verbrennen einiger USDC wurde die Zirkulation reduziert, wodurch das Marktvertrauen in die Angemessenheit der USDC-Reserven gestärkt wurde.

Zusammenarbeit mit anderen Stablecoin-Emittenten, um einen 1:1-Austauschkanal zu eröffnen und so den Marktdruck zu verringern.

Zusammenarbeit mit zentralisierten Börsen, um Ein- und Auszahlungsdienste in USDC auszusetzen oder einzuschränken und so böswillige Arbitrage zu verhindern.

Während der USDC-Krise löste sie Panik und Volatilität auf dem Kryptowährungsmarkt aus, was das Vertrauen der Anleger und die Handelsaktivität beeinträchtigte. Während dieser Zeit waren bestimmte Marktsegmente, darunter zentralisierte Stablecoin-Märkte, dezentralisierte Stablecoins, On-Chain-Kredite und DEX, mit Risiken konfrontiert:

Zentralisierter Stablecoin-Markt: Die USDC-Krise könnte seiner Position und seinem Ruf auf dem zentralisierten Stablecoin-Markt schaden, indem sie zunächst Zweifel und Panikverkäufe aller Stablecoins auslöst, später aber anderen Wettbewerbern (wie TUSD, USDP usw.) die Möglichkeit bietet, seinen Marktanteil zu übernehmen. Gleichzeitig schuf die Panikphase Arbitragemöglichkeiten mit geringem Risiko für Stablecoins wie BUSD und USDP, bei denen kein Risiko bestand, dass ihre Bindung gebrochen wird.

Dezentrale Stablecoins: Die USDC-Krise betraf dezentrale Stablecoins (wie DAI, FRAX, MIM), die USDC als Reserve oder Sicherheit verwendeten, was zu erheblichen Abweichungen von ihrer Bindung führte und sie Liquidationsrisiken und Arbitragemöglichkeiten aussetzte. Gleichzeitig könnte sie Innovation und Entwicklung dezentraler Stablecoins (wie sUSD, LUSD, RAI) anregen, die nicht auf Fiat-Reserven oder Sicherheiten angewiesen sind.

On-Chain-Kreditvergabe: On-Chain-Kreditplattformen wie Aave und Compound, die USDC als Kreditvermögen oder Sicherheit verwenden, waren von der USDC-Krise betroffen, die zu Zinsschwankungen, USDT-Liquiditätsmangel oder Liquidationsereignissen führte. Gleichzeitig ist Compound, das standardmäßig einen USDC-Preis von 1 $ hat, größeren Risiken ausgesetzt.

DEX: DEXs (wie Uniswap, Curve), die USDC als Handelspaar oder Liquiditätspool-Asset verwenden, können infolge der USDC-Krise Preisrückgänge oder Arbitragemöglichkeiten erleben. Gleichzeitig kann dies DEXs dazu veranlassen, ihre Handelseffizienz und Flexibilität zu verbessern, um sich an Marktveränderungen anzupassen.

Synthetix

Synthetix wurde 2018 als synthetisches Vermögensprotokoll eingeführt und wandelte sich schrittweise zu einem dezentralen Liquiditätsversorgungsprotokoll, das auf Ethereum und Optimism basiert. Benutzer können den Stablecoin sUSD generieren, indem sie den Governance-Token SNX einsetzen. Die aktuelle Größe von sUSD beträgt ungefähr 55 Millionen US-Dollar. Die Besicherungsrate für SNX-Prägung von sUSD beträgt 400 % und die Liquidationsschwelle beträgt 160 %. Aufgrund dieser relativ hohen Besicherungsrate ist die Kapitalnutzung ineffizient. Da SNX außerdem der Governance-Token des Protokolls ist, sind seine Preisschwankungen erheblich. Um ernsthafte Marktrisiken anzugehen und die Stabilität aufrechtzuerhalten, ist eine höhere Besicherungsrate erforderlich.

sUSD behält seinen Preis durch Arbitragemechanismen bei. Wenn der Marktpreis von sUSD höher ist als der Prägepreis, können Arbitrageure neue sUSD prägen, wodurch das Marktangebot steigt, und sie dann zum Marktpreis verkaufen, wodurch ihr Preis sinkt. Wenn der Marktpreis niedriger ist als der Prägepreis, können Arbitrageure sUSD vom Markt zurückkaufen und dann vernichten, um Schulden abzubauen.

Die Anwendung von sUSD basiert auf dem „Schuldenpool“, der durch SNX-Sicherheiten gebildet wird. Der Schuldenpool ist ein einzigartiger Mechanismus von Synthetix. Alle Benutzer, die SNX einsetzen, um sUSD zu prägen, teilen sich einen Schuldenpool. Wenn ein Benutzer sUSD prägt, ist der Anteil der geprägten sUSD an den gesamten sUSD im Schuldenpool der Anteil des Benutzers, und alle geprägten sUSD sind die Gesamtschulden des gesamten Systems. Wenn die Anlagestrategie eines Benutzers eine Wertsteigerung des Vermögens erreicht (z. B. wenn er sETH mit sUSD kauft und der Preis von sETH steigt), erhöht dies die Schulden anderer Benutzer.

Der Schuldenpool kann Liquidität ohne Slippage bereitstellen und als Gegenpartei für verschiedene Protokolle fungieren, um Liquiditätsdienste mit guter Zusammensetzbarkeit bereitzustellen.

Auf der Grundlage dieses Schuldenpools hat SNX sein Ökosystem aufgebaut. Synthetix stellt kein Frontend direkt bereit, sondern dient als Backend-Liquiditätsanbieter für einige DeFi-Protokolle. Das aktuelle Ökosystem umfasst Curve, die Vertragsbörse Kwenta, die Optionsbörse Lyra usw. sUSD hat ein relativ stabiles Nutzungsszenario. In letzter Zeit sind die Handelsdaten und Umsatzdaten von Kwenta deutlich gestiegen.

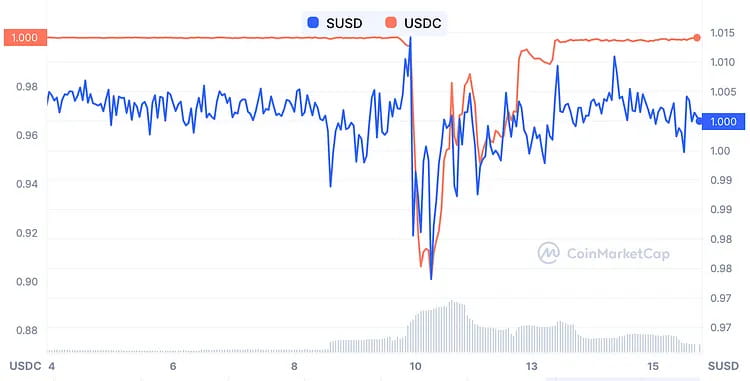

Während der Panik um die Abkopplung des USDC war der Preis, obwohl die zugrunde liegenden Vermögenswerte von sUSD kein $USDC enthielten, bis zu einem gewissen Grad betroffen und fiel auf seinen tiefsten Punkt auf etwa 0,96 $. Dies wurde jedoch schnell durch Arbitrageure ausgeglichen. Die damit verbundenen Panikverkäufe wurden hauptsächlich von emotionalen Faktoren dominiert, da das Synthetix-System nicht direkt dem Risiko ausgesetzt ist und der Preisverfall der nicht-sUSD-synthetischen Vermögenswerte im selben Zeitraum tatsächlich die Schulden (Liquidationsrisiko) der sUSD-Minter verringert. Im Vergleich zu Stablecoin-Projekten mit einer großen Menge an USDC in ihren Bilanzen ist daher die Sicherheit einer Rückkehr zur Kopplung für sUSD höher.

Diagramm: Vergleich der sUSD- und USDC-Preise

Darüber hinaus bestehen innerhalb des Protokolls zum jetzigen Zeitpunkt theoretisch noch Arbitragemöglichkeiten, wie etwa der Kauf von sUSD zu einem Preis von 0,95 $ auf dem Sekundärmarkt, der Tausch von sUSD gegen andere synthetische Vermögenswerte wie sETH im Synthetix-System im Verhältnis 1:1 und der Verkauf von sETH auf dem Sekundärmarkt zu einem Preis über 0,95 $, um Arbitragegewinne zu erzielen, sofern die Reibungskosten niedrig genug sind.

Synthetix wird derzeit für Version 3.0 überarbeitet. In V3 wird es neue Arten von Staking-Assets geben, neben SNX können auch andere Kryptowährungen wie ETH eingesetzt werden, um sUSD zu generieren. Bisher war die Größe von sUSD durch die Marktkapitalisierung von SNX begrenzt, aber nach der Implementierung von V3 wird sie nicht mehr dadurch begrenzt sein und die Skalierbarkeit von sUSD wird verbessert. Es wird erwartet, dass Optimism ein vielfältigeres Ökosystem entwickeln und einen größeren Marktanteil gewinnen wird, wenn Mittel hineinfließen.

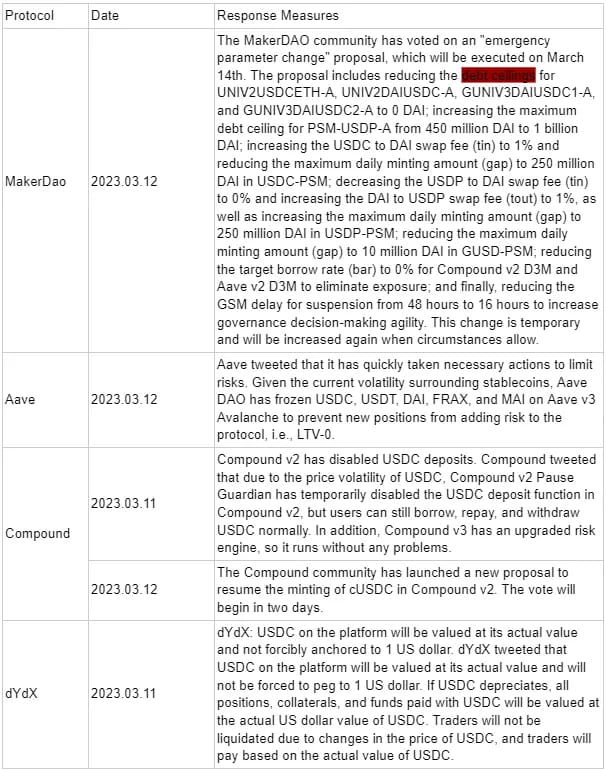

MakerDAO

MakerDAO ist eine 2014 auf Ethereum basierende Smart-Contract-Anwendung, die eine dezentrale Stablecoin namens DAI ausgibt, die über ein DAO-Modell im Verhältnis 1:1 an den US-Dollar gekoppelt ist. Das Protokoll verwendet verschiedene Arten von Krypto-Assets als Sicherheiten und gibt Stablecoins DAI basierend auf einer bestimmten Besicherungsquote aus, wodurch im Wesentlichen ein vertrauensloses überbesichertes Darlehen entsteht. Wenn der Wert der Sicherheiten unter die Mindestbesicherungsquote (150 %) fällt, können die Sicherheiten des Benutzers liquidiert (zwangsweise verkauft werden, um die DAI zurückzuzahlen) werden, wodurch sichergestellt wird, dass Maker keinen Schuldenausfall erleidet.

Das Ziel von DAI ist es, die Volatilität der Kryptowährung zu minimieren, aber das Marktverhalten führt häufig dazu, dass DAI vom ursprünglichen Preis von 1 USD abweicht. Daher ist es Makers Hauptziel, die Stabilität des DAI-Preises aufrechtzuerhalten.

Eines der Tools von Maker zur Regulierung des DAI-Preises ist die Anpassung der Stabilitätsgebühr. Da die Stabilitätsgebühr den Zinssatz darstellt, den Benutzer für das Ausleihen von DAI zahlen müssen, kann sie ihr Ausleihverhalten beeinflussen, indem sie den Kreditzins erhöht oder senkt. Die Anpassung der Stabilitätsgebühr wird jedoch von den MKR-Inhabern durch Abstimmung entschieden, und der Governance-Zyklus ist relativ lang, was zu einer längeren Preiskontrollperiode führt. Darüber hinaus ist das tatsächliche Marktszenario für DAI, dass die Nachfrage nach DAI sinkt, wenn ETH steigt, während die Nachfrage nach DAI steigt, wenn ETH sinkt, aber die Marktangebotsregeln sind das Gegenteil.

Um diese beiden Probleme zu lösen, hat Maker das Peg Stabilization Module (PSM) entwickelt. Die erste Implementierung von PSM war das USDC PSM, mit dem Kunden USDC einzahlen und DAI mit nur 0,1 % Transaktionsgebühr bei einem Wechselkurs von 1:1 abheben können. Das Modul ist ein Währungsumtauschprotokoll, das auf dem Festpreis von DAI basiert, ähnlich einer starren Einlösung mit einer bestimmten Finanzierungssumme, und bietet einen bilateralen Pufferschutz für den DAI-Preis.

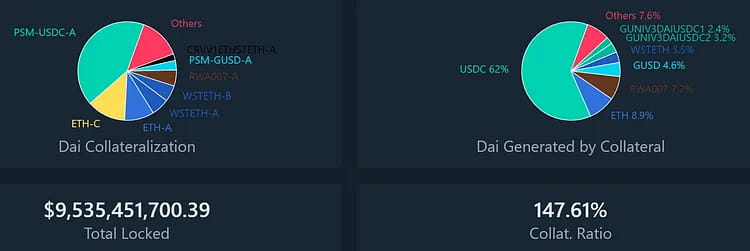

PSM behebt weitgehend das Preisstabilitätsproblem von DAI und ermöglicht es Maker, die Kontrolle über die Kreditkosten zu behalten, ohne die Kreditzinsen ständig ändern zu müssen. Der Finanzierungsumfang von PSM hat sich schnell erweitert, wodurch USDC zur größten Sicherheitenquelle für DAI geworden ist. Obwohl es sich um einen reibungslosen Austauschmechanismus handelt, war dies genau der Grund, warum USDC während des jüngsten Panikereignisses schnell in PSM gesteckt wurde. Derzeit wurde die Schuldenobergrenze für die DAI-Emission über USDC PSM festgelegt und andere volatilere Vermögenswerte (wie MATIC) wurden weitgehend zurückgezahlt, was dazu geführt hat, dass der Anteil von USDC PSM an der DAI-Emission von 40 % auf 62 % gestiegen ist.

Bild: Prozentsatz der gesperrten Vermögenswerte von MakerDAO und der daraus resultierenden DAI-Schulden.

Es gibt zwei Haupttypen von Marktkrisen, die DAI durchgemacht hat:

Wenn die Preise der meisten Sicherheiten aufgrund der Stablecoin-Panik fallen:

Am 12. März 2020 stürzte der Preis von Ethereum an einem Tag um 43 % ab, was zu erheblichen Defiziten für viele Benutzer führte, die DAI mit Ethereum und anderen Kryptowährungen als Sicherheit erstellt hatten. Diese defizitären Vaults wurden zwangsliquidiert und ihre Sicherheiten versteigert, um Schulden und Geldstrafen zurückzuzahlen. Dennoch endeten mehrere Auktionen aufgrund von Marktpanik, Netzwerküberlastung und Systemproblemen ohne Gebote, was dazu führte, dass ein Benutzer eine erhebliche Menge an Sicherheiten für 0 DAI gewann. Aus diesem Grund gingen 5,4 Millionen DAI an MakerDAO verloren und das Angebot an DAI ging erheblich zurück.

Da die Nachfrage nach DAI das Angebot bei weitem überstieg, wurde die Bindung gebrochen und DAI verzeichnete eine Prämie von bis zu 10 %. Das Risiko-Ertrags-Verhältnis war hoch, wenn man DAI leerverkaufte und darauf wartete, dass sein Preis zu diesem Zeitpunkt noch weiter steigt oder fällt.

Wenn nur USDC weiterhin mit Abschlag gehandelt wird:

Dies war die erste Krise in der Geschichte, in der USDC von seiner Bindung abgekommen war. Da die Hälfte des DAI mit USDC als Sicherheit generiert wurde, stellte dies ein erhebliches Risiko für das DAI-System dar. Der Preis von DAI wird schwanken oder nicht mehr einlösbar sein, wenn USDC seine Bindung verliert. Als Vorsichtsmaßnahme genehmigte die MakerDAO-Community eine Reihe dringender Maßnahmen, um die Schuldenobergrenze mehrerer Liquiditätspools auf null DAI zu senken, was bedeutet, dass sie keine neuen Token mehr ausgeben können. Darüber hinaus wurde das tägliche Ausgabelimit des dem USDC-Risiko ausgesetzten Teils im sogenannten „Stabilitätsmodul“ (PSM) von 950 Millionen DAI auf nur noch 250 Millionen DAI gesenkt und die Gebühr von 0 auf 1 % erhöht.

Eine Liquidation ist nicht möglich, da USDC bei der Erstellung von DAI nicht übermäßig besichert ist. Benutzern, die DAI mit USDC als Sicherheit generieren, gehen die Bestände aus, wenn der Preis von USDC unter 1 USD fällt. Daher müssen sie mehr DAI zahlen, um ihre USDC einzulösen. Dies setzt sie dem Risiko von Verlusten oder der Unfähigkeit aus, auszusteigen, aus und das gesamte System kann lahmgelegt werden. Daher kann es zu einer weiteren Auktion von MKR kommen, um den Fehlbetrag auszugleichen, weshalb der Preis von MKR während dieser Krisenzeit um mehr als 30 % eingebrochen ist. Nachdem die USDC-Krise gelöst war, erholte sich der Preis von MKR jedoch schnell auf sein Vorkrisenniveau.

Bild: Preisänderungen von USDC und MKR während der De-Pegging-Krise.

Neben der Handelsmöglichkeit, den Wert von MKR wiederherzustellen, gibt es auch eine Handelsmöglichkeit für DAI. DAI ist eine gestärkte Version von USDC, da die Gesamtbesicherungsquote hinter DAI überwiegend über 150 % liegt. Aus diesem Grund sollte der Preis von DAI noch schneller steigen, wenn der Preis unter USDC liegt und das Risiko rund um USDC eliminiert wurde. Laut der folgenden Grafik war der DAI-Preis immer etwas höher als der USDC-Preis, da die Krise am 11. langsam vom Markt gelöst wurde.

Es ist auch wichtig zu beachten, dass das Stablecoin-Minting-Modul PSM während dieser Krise einen enormen Zufluss von 950 Millionen USD verzeichnete, während die sicheren GUSD-Einlagen ebenfalls erheblich abflossen. Auch andere Sicherheitenpools hatten mehr oder weniger Abflüsse, was den Effekt „Schlechte verdrängen Gutes“ zeigt. Der Umgang mit ähnlichen strukturellen Risiken verdient mehr Aufmerksamkeit und Diskussion.

Liquidität

Liquity wurde im April 2021 als dezentrale Stablecoin-Kreditplattform auf Basis von Ethereum eingeführt. Benutzer können den an den US-Dollar gekoppelten Stablecoin LUSD nur durch die Besicherung von ETH generieren. Liquity erhebt eine einmalige Präge- und Rücknahmegebühr zur Unterstützung langfristiger LUSD-Bestände anstelle von Kreditzinsen. Liquity wird durch Smart Contracts verwaltet, die nach der Bereitstellung nicht mehr geändert werden können und keine Front-End-Operationen durchführen, sodass für die Benutzerinteraktion Frontends von Drittanbietern erforderlich sind, was es stark dezentralisiert und zensurresistent macht.

Derzeit liegt der im Umlauf befindliche Vorrat an LUSD bei etwa 243 Millionen, mit einem TVL von 572 Millionen US-Dollar und 388.000 ETH als Sicherheit, was zu einer Gesamtbesicherungsquote von 235,1 % führt.

Die Mindestbesicherungsquote bei Liquity beträgt 110 %. Wenn sie unter 150 % fällt, wechselt das System in den Wiederherstellungsmodus. Bei Werten unter 110 % wird die Liquidation ausgelöst. Im Wiederherstellungsmodus können Tresore mit einer Besicherungsquote unter 150 % ebenfalls liquidiert werden. Das System verhindert eine weitere Reduzierung der Gesamtbesicherungsquote. Ziel des Wiederherstellungsmodus ist es, die Gesamtbesicherungsquote schnell auf über 150 % zu erhöhen, um das Systemrisiko zu verringern.

Liquity verwendet einen abgestuften Liquidationsmechanismus, um die Systemstabilität aufrechtzuerhalten. Der Stabilitätspool bietet Benutzern Anreize, LUSD durch Liquiditäts-Mining zu speichern, und während der Liquidation vernichtet er die Schulden und erhält ETH. Wenn der Stabilitätspool erschöpft ist, wird das System die Schulden neu zuordnen und die verbleibenden Schulden in ETH proportional an andere Tresorbesitzer verteilen.

Anbieter von Stabilitätspools und Frontend-Betreiber können Governance-Token-LQTY-Belohnungen verdienen. LQTY stellt das Recht dar, Protokolleinnahmen (Präge- und Rücknahmegebühren) und Governance-Rechte (Stimmrecht) zu beanspruchen.

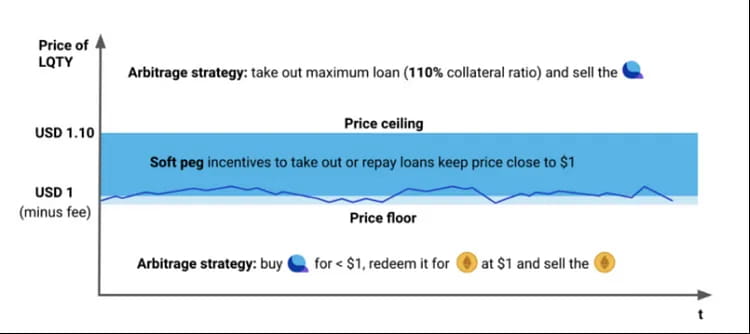

Wenn der Preis von LUSD unter 1 USD fällt, können Benutzer LUSD zu einem niedrigeren Preis auf dem Markt kaufen und dann ETH mit Gewinn einlösen. Wenn der Preis von LUSD 1 USD übersteigt (z. B. 1,1 USD), können Benutzer ETH als Sicherheit hinterlegen, um LUSD zu prägen, und dann LUSD zu einem höheren Preis mit Gewinn auf dem Markt verkaufen. Auf diese Weise schwankt der Preis von LUSD zwischen (1-Einlösungsgebühr und 1,1) und tendiert in Richtung 1 USD, wodurch ein stabiler Bindungsmechanismus für LUSD entsteht. Da Benutzer LUSD außerdem jederzeit für 1 USD prägen und einlösen können, bilden sie einen Schelling-Punkt und glauben, dass 1 LUSD = 1 USD ist.

Bild: LUSD-Kopplungsmechanismus

Am 19. Mai 2021 fiel der Preis von ETH rapide von 3400 auf 1800 USD und über 300 Adressen wurden liquidiert. Liquity leitete zwei Wiederherstellungsmodi ein, die Daten wurden jedoch nicht von Dune erfasst, da die Wiederherstellung zu schnell erfolgte (die Besicherungsquote kehrte schnell zurück, nachdem sie unter 150 % gefallen war). Während dieses Zeitraums wurden insgesamt 93,5 Millionen LUSD Schulden liquidiert und 48.668 ETH den Einlegern des Stabilitätspools zugeteilt. Die gesamte Liquidation wurde vom Stabilitätspool durchgeführt und die Teilnehmer des Stabilitätspools konnten ETH mit einem Rabatt erwerben. Dieser Stresstest bewies die Robustheit des Liquity-Modells.

Bild: Änderungen der Sicherheitenquote im Liquiditätssystem, TCR = Total Collateral Ratio.

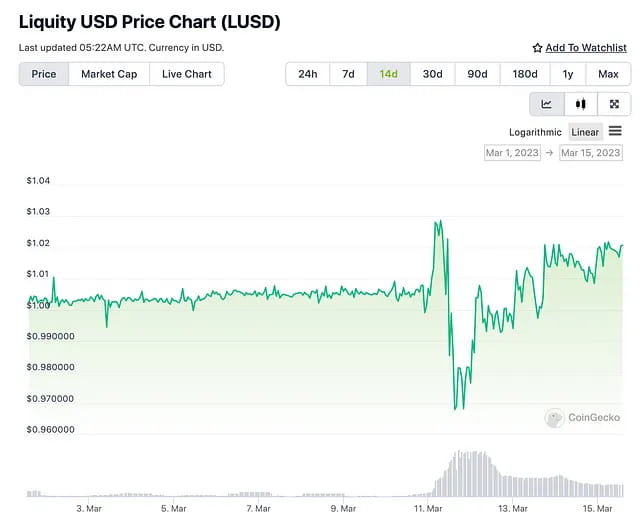

Während der USDC-Panik schwankte auch LUSD, mit einem Minimum von 0,96 und einem Maximum von 1,03. Arbitrageure brachten den Preis schnell wieder auf den Normalwert. Konkret können Benutzer LUSD auf dem Sekundärmarkt für 0,96 $ kaufen und ihr LUSD-Darlehen im Liquity-System zurückzahlen, um ihre als Sicherheit hinterlegten ETH einzulösen. Da der Preis von LUSD im Liquity-System bei 1 $ bleibt, ist der Wert des ETH-Vermögens, das Benutzer einlösen können, höher als der Wert von LUSD, das sie auf dem Sekundärmarkt gekauft haben, was zu Arbitragemöglichkeiten führt.

Während der Marktkrise war der Grund für den Anstieg von LUSD, dass einige Benutzer LUSD zurückzahlen mussten, um eine Liquidation zu vermeiden, und einige Benutzer die Motivation hatten, LUSD in den Stabilitätspool einzuzahlen, in der Hoffnung, bei der Liquidation ETH mit Rabatt zu erhalten. Beide Faktoren trugen zur Nachfrage nach LUSD bei. Darüber hinaus trugen USDC-Inhaber, die aus dem LUSD-USDC-Liquiditätspool austraten, ebenfalls dazu bei, den LUSD-Preis passiv anzukurbeln.

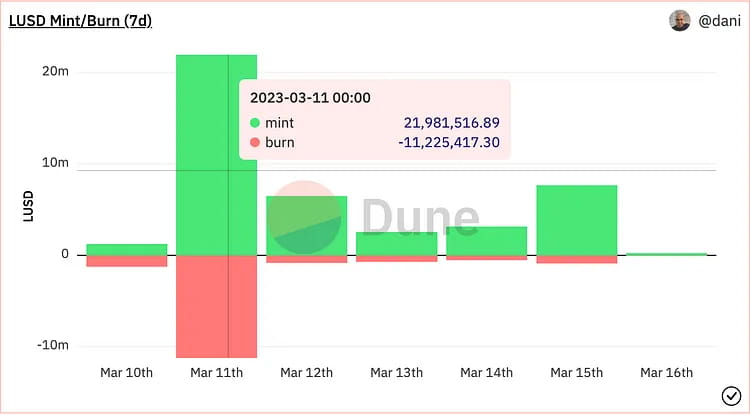

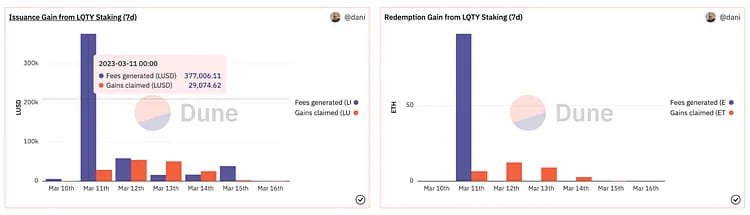

Preisschwankungen am Tag der USDC-Panik führten zu Arbitragemöglichkeiten, was zu einem deutlichen Anstieg der Prägung und des LUSD-Verbrennens führte. Es wurden 11,22 Millionen LUSD verbrannt und 21,98 Millionen neu geprägte LUSD. Der Nettoanstieg des LUSD-Angebots betrug etwa 10 Millionen, was etwa 4 % des gesamten LUSD-Angebots an diesem Tag ausmachte. Infolgedessen stiegen die Einnahmen des Protokolls am 11. März erheblich an, wobei 377.000 LUSD im Prägeprozess und 97,4 ETH im Rücknahmeprozess verdient wurden. Diese Einnahmen sind vollständig den LQTY-Stakern zuzuschreiben, was zu einem kurzfristigen Anstieg der LQTY-Rendite führte. Gleichzeitig erhöhte die USDC-Panik die Aufmerksamkeit des Marktes auf die dezentrale Stablecoin LUSD, und die Angebots- und Fundzahlen von LUSD zeigten einen Aufwärtstrend. Das Gesamtangebot an LUSD stieg vom 11. bis 16. März um etwa 12 %.

Diagramm: LUSD-Prägung und -Verbrennung, Protokollversicherungseinkommen und Rücknahmeeinkommen.

Reflexe

Reflexer ist eine überbesicherte dezentrale Stablecoin-Plattform, auf der Benutzer RAI generieren können, indem sie ETH einsetzen, einen Stablecoin, der an keine Fiat-Währung oder Vermögenswerte gebunden ist. Der Rücknahmepreis von RAI wird automatisch durch einen auf Angebot und Nachfrage basierenden Algorithmus angepasst, der einen PID-Controller verwendet, um eine geringe Volatilität zu erreichen. Benutzer können RAI prägen, indem sie ETH überbesichern, 2 % Jahreszins zahlen und ETH durch Rückzahlung von RAI einlösen. Die Liquidationsschwelle liegt bei 145 %, aber derzeit liegen die Überbesicherungsraten zwischen 300 % und 400 %. Reflexer verfügt über einen dreifachen Liquidationsmechanismus, um die Systemsicherheit zu gewährleisten, und erhebt eine Stabilitätsgebühr von 2 % als Überschusspuffer. FLX ist der Governance-Token von Reflexer und auch der letzte Kreditgeber im System.

Wenn Angebot und Nachfrage auf dem Markt unausgewogen sind, passt Reflexer den RAI-Rücknahmepreis proaktiv an, indem es den Benutzern Anreize zur Arbitrage bietet und den Marktpreis wieder auf den Rücknahmepreis zurückführt. Das RAI-System verwendet einen PID-Steuerungsmechanismus, der auf einer Reihe von Parametern basiert, um den oben genannten Steuerungsprozess anzupassen.

Wenn der Wert der Sicherheiten eines Benutzers im Verhältnis zum geliehenen Betrag unter einem bestimmten Schwellenwert liegt, wird die Liquidation ausgelöst. Der Liquidator erwirbt die ETH-Sicherheiten des liquidierten Benutzers durch eine Auktion mit festem Rabatt und zahlt die RAI-Schulden im Namen des liquidierten Benutzers zurück. Wenn der überschüssige Puffer nicht ausreicht, um uneinbringliche Schulden abzuwickeln, tritt das Protokoll in den Prozess der „Schuldenauktion“ ein und das System gibt mehr FLX aus, um RAI umzutauschen und die Schuldenabwicklung auf dem Markt abzuschließen. Die 2 % Stabilitätsgebühr von Reflexer wird für die folgenden Zwecke verwendet: Stabilitätsgebühr Treasury Smart Contract, FLX-Staker, für Rückkauf und Burn.

Zu den Anwendungsfällen für RAI gehören Devisenmärkte, gestapelte Finanzierungszinssätze, Renditeaggregatoren – Hebelwirkung positiver/negativer Rücknahmezinssätze und ausgefeilte Arbitrage-Tools.

Insgesamt hat Reflexer die Vorteile, dass es vollständig dezentralisiert ist, sich letztlich in Richtung keiner Governance bewegt und einen Sicherheitenmechanismus hat, der nicht an Fiat-Währungen gebunden ist, was positive Kommentare von Vitalik und Unterstützung durch die Ethereum-Community mit sich bringt. Es mangelt jedoch an passiver Nachfrage und Anwendungsfällen, und die Überbesicherungsrate liegt derzeit bei 300 %-400 % (357 %), mit geringer Kapitaleffizienz und Token-Werterfassung sowie unzureichenden Token für Anreize (der für die Förderung von Anwendungsfällen reservierte FLX reicht möglicherweise nicht aus).

In Bezug auf die Kapitaleffizienz ist Liquity besser als Reflexer (Liquity 260 % Besicherungsquote gegenüber Reflexer 357 %). In Bezug auf das Kreditvolumen übertrifft Liquity die Werte von Reflexer um ein Vielfaches und in Bezug auf die P/S-Bewertung ist FLX im Vergleich zu LQTY unterbewertet.

In dieser Krise prägte Vitalik RAI mit Kaufkraft für USDC und USDT, was eine Anerkennung einer vollständig dezentralisierten (nicht an Fiat-Währungen gebundenen) Stablecoin zu sein scheint, die von ETH unterstützt wird. Da RAI jedoch keinen festen Preis hat und von Natur aus instabil ist, ist es für Reflexer immer noch eine Herausforderung, Mainstream-Benutzer zu gewinnen.

Darüber hinaus schlug Vitalik im Januar dieses Jahres Verbesserungen am Sicherheitenmechanismus von Reflexer vor. Er glaubt, dass ETH-Inhaber mehr Anreize brauchen, ETH überzubesichern und RAI auf der Reflexer-Plattform zu leihen, da Benutzer durch das Staking von ETH eine risikofreie Belohnung von 5 % erzielen können und die Arbitrage-Rendite auf den auf Reflexer erzielten Rückzahlungssatz nicht sehr attraktiv ist, wenn sie 5 % nicht übersteigt. Die Community hat den Vorschlag, ETH als Sicherheit zu verwenden, jedoch aufgrund zusätzlicher Überlegungen zum Vertragsrisiko abgelehnt.

Stirn

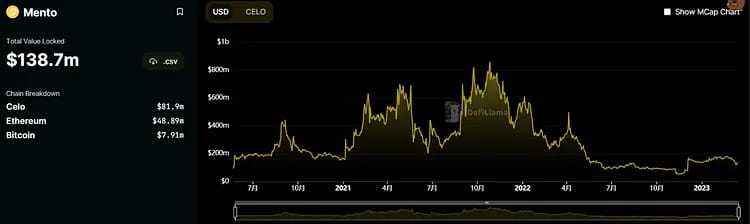

Celo ist ein auf Mobilgeräte ausgerichtetes Open-Source-Zahlungsnetzwerk. Sein Mainnet wurde im April 2020 gestartet. Das Netzwerk kombiniert einen PoS-Mechanismus mit EVM-Kompatibilität und bietet Benutzern verschiedene DeFi-Dienste. Dazu gehören die Verwendung von Stablecoins für Überweisungen und grenzüberschreitende Zahlungen, die Unterstützung mehrerer Token-Zahlungen für Gasgebühren und die Zuordnung von Telefonnummern zu Wallet-Adressen, um Überweisungsvorgänge zu vereinfachen. Celo hat außerdem seine Stablecoins CUSD, CEUR und CREAL on-chain eingeführt.

Der Stablecoin-Mechanismus von Celo funktioniert folgendermaßen: Benutzer können Celo im Wert von 1 Dollar an den offiziellen Mento-Pool senden und Stablecoins im Wert von 1 Dollar wie cUSD erhalten. Umgekehrt können sie auch cUSD im Wert von 1 Dollar an Mento senden und Celo im Wert von 1 Dollar erhalten. Bei diesem Mechanismus wird, wenn der Marktpreis von cUSD unter 1 Dollar liegt, jemand cUSD zu einem niedrigen Preis kaufen, um es gegen Celo im Wert von 1 Dollar einzutauschen. Ebenso wird, wenn der Preis von cUSD über 1 Dollar liegt, jemand cUSD mit Celo prägen und verkaufen, und die Existenz von Arbitrageuren wird sicherstellen, dass cUSD nicht zu weit von seinem Fixpreis abweicht. Derzeit besteht der Reservepool hinter Stablecoins aus CELO (81,9 Millionen USD), ETH (48,89 Millionen USD) und BTC (7,91 Millionen USD).

Der Unterschied zwischen dem Celo-Mechanismus und dem LUNA/UST-Mechanismus besteht darin, dass die Finanzierung von CUSD, cEUR und cREAL nicht nur durch CELO, sondern auch durch ETH und BTC gedeckt ist. Solange also die Vermögensgröße von ETH und BTC im Reservepool größer ist als der umlaufende Marktwert der Stablecoins, sind die Stablecoins auch bei starken Preisschwankungen der CELO-Token noch immer überbesichert und es besteht keine Gefahr einer Aufhebung der Bindung. Der Marktwert von ETH und BTC im Reservepool reicht möglicherweise nicht aus, um den umlaufenden Marktwert der Stablecoins zu decken, wenn der Marktwert von CELO schnell sinkt, was dazu führen könnte, dass die Bindung der Stablecoins aufgehoben wird.

Solange der CELO-Preis nicht um mehr als 50 % fällt, ist das Risiko einer De-Coin-Bindung relativ gering. Die Wahrscheinlichkeit einer De-Coin-Bindung wird jedoch steigen, wenn die Größe der Stablecoins in Zukunft weiter wächst und die Größe von BTC und ETH im Reservepool dadurch nicht steigt.

Betrachtet man die historische Volatilität von CUSD, blieb der Gesamtpreis mit Ausnahme der Marktpanik, die durch den FTX-Vorfall im letzten Jahr verursacht wurde, die meiste Zeit über 1 $.

Generell gibt es nicht viele externe Faktoren, die den Stablecoin-Mechanismus von Celo beeinflussen können. Der wichtigste Faktor ist die Vermögensgröße von ETH und BTC im Reservepool. Abgesehen davon, dass CUSD hauptsächlich auf der Celo-Kette zirkuliert und nicht direkt mit USDC verbunden ist, hat die jüngste Aufhebung der USDC-Bindung keine direkten Auswirkungen darauf.

Frax Finance

Eine Kernkomponente des FRAX-Stablecoin-Systems, der Algorithmic Market Operations (AMO)-Controller, wurde im Dezember 2020 eingeführt und liegt derzeit in Version 2 vor.

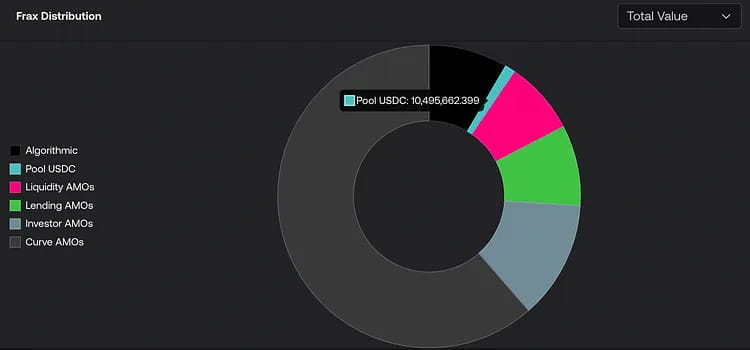

Obwohl der FRAX-Token ursprünglich 100 % USDC als Sicherheit haben sollte, wurde er später in eine Mischung aus USDC und FXS umgewandelt, wodurch der Anteil der USDC-Sicherheiten schrittweise reduziert wurde. Ab Februar 2023 stimmte die Community dafür, den Sicherheitensatz dauerhaft auf 100 % zu erhöhen und FXS-Rückkäufe auszusetzen, bis durch die Vereinbarung ausreichend Einnahmen erzielt werden. Der Sicherheitensatz des Protokolls beträgt derzeit 92 %. Im September 2022 führte Frax Finance außerdem einen Kreditmarkt namens Fraxlend ein, der es Benutzern ermöglicht, FRAX gegen ihre Vermögenswerte zu leihen, ähnlich dem MakerDAO-Protokoll. Der Unterschied besteht darin, dass FRAX-Inhaber FRAX in den Kreditpool einzahlen und Zinsen auf ihre Kredite erhalten können.

Ohne den Sicherheitensatz zu senken oder den FRAX-Preis zu ändern, soll das AMO eine FRAX-Geldpolitik schaffen und in Reservevermögen investieren, die Kapitaleffizienz verbessern und mehr Wert für FXS-Inhaber schaffen. Nach der Aktivierung des Mechanismus liegt die Skalenerweiterung des Stablecoins weitgehend unter der Kontrolle des AMO. Derzeit sind Liquidity AMO (Multi-Chain-DEX, der Liquidität bereitstellt), Lending AMO (Kreditpool), Investor AMO (Investition) und Curve AMO die wichtigsten AMO-Pools (Curve-Ökosystem). Etwa 800 Millionen FRAX-Token werden vom Protokoll kontrolliert.

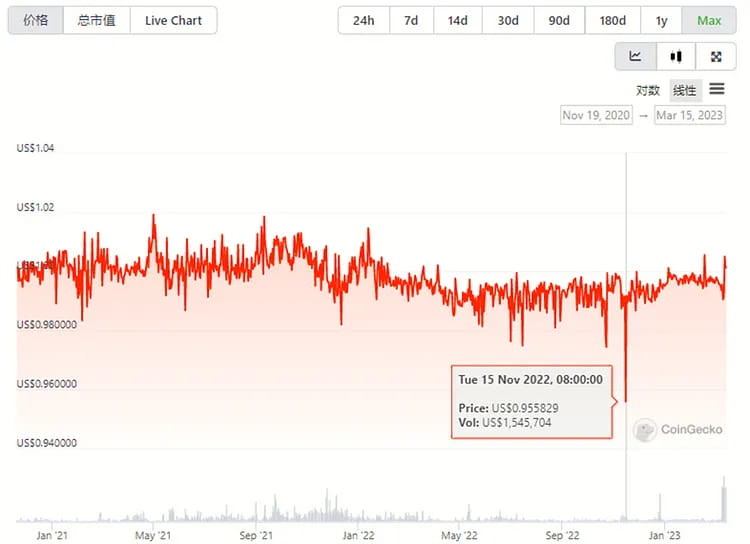

Das jüngste USDC-Ereignis hatte erhebliche Auswirkungen auf den FRAX-Preis, der auf einen Tiefststand von 0,87 USD fiel. Die Hauptgründe waren: 1) Da USDC+FXS 92 % des tatsächlichen Werts des algorithmischen FRAX-Stablecoins ausmacht und nachdem die Community für eine Erhöhung des Sicherheitensatzes auf 100 % gestimmt hatte, werden nur 100 % USDC als Sicherheit verwendet. 2) Der FRAX-Betrag im Curve AMO LP-Pool beträgt 270 Millionen und die Kernpools sind FRAX/USDC und FRAXBP (FRAX/USDC/USDT/Dai).

Obwohl Frax Finance während dieses Ereignisses keine öffentlichen Ankündigungen zu Abhilfemaßnahmen machte, informierte das Team die Öffentlichkeit darüber, dass der langfristige Plan darin besteht, solchen Risikobedenken durch die Gründung von Frax Market Assurance (FMA) zu begegnen.

Da es sich bei der Sicherheit um eine stabile Münze handelt und der Sicherheitensatz irgendwann auf 100 % steigen wird, ist es nicht möglich, die Effizienz des Benutzerkapitals zu steigern. Derzeit gibt es nur wenige andere FRAX-Anwendungsfälle auf dem Markt, und Curve und Convex sind die wichtigsten Ökosystem-Kooperationen von FRAX. Insgesamt besteht auf dem Markt eine geringe Nachfrage nach FRAX.

Da FRAX-Token bei anderen dApps nicht häufig verwendet werden, finden die meisten Arbitrageaktivitäten auf Fraxlend statt, wo Benutzer, die FRAX-Token geliehen haben, diese mit einem Rabatt auf dem Markt kaufen können, um ihre Kredite zurückzuzahlen.

Bild: Preisänderungen von FRAX und USDC vor und nach der De-Pegging-Krise.

Trotzdem erlebte auch sein Governance-Token während der Krise einen Ausverkauf mit einem Rückgang von mehr als 20 % aufgrund der dadurch verursachten Unsicherheit. Wie beim MKR-Token könnte der Grund für den Ausverkauf in potenziellen Risiken eines Systemungleichgewichts und einer Token-Inflation liegen. Nachdem die USDC-Krise jedoch gelöst war, erholten sich die FXS-Preise ähnlich wie MKR schnell um mehr als 40 %.

Diagramm: Preisänderungen der Governance-Token FXS und USDC vor und nach der De-Pegging-Krise.

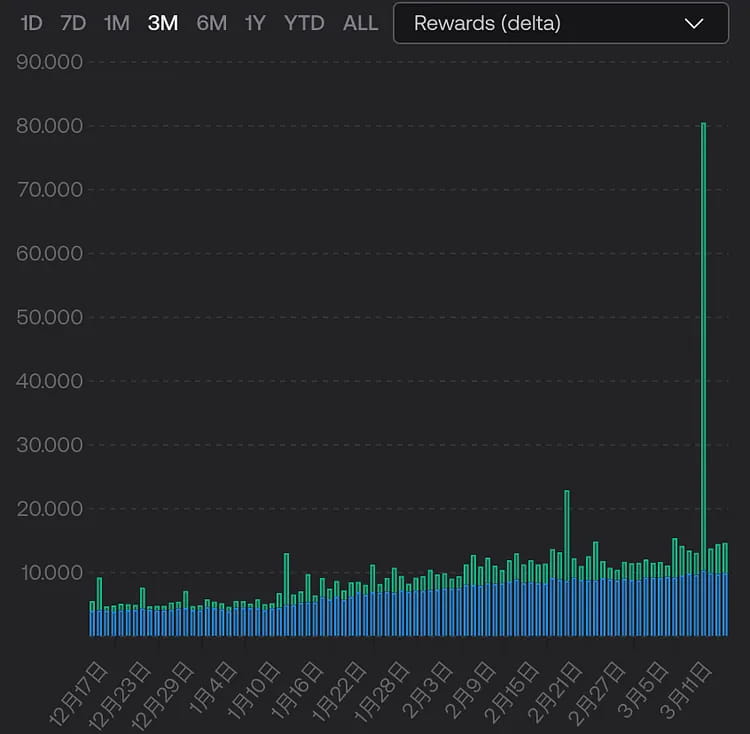

Darüber hinaus ist ETH 2.0 Liquidity Staking eine Funktion des Frax-Systems. Inmitten der Marktturbulenzen stiegen die Node-Einnahmen um den 10. März herum aufgrund der Zunahme von Front-Running-Transaktionen um mehr als das Fünffache.

Diagramm: frxETH-Knoteneinkommen. Blau ist die Grundbelohnung und grün ist das Gebühreneinkommen „Trinkgeld“.

Beispielsweise machte am 10. März ein USDC-Benutzer, der 2 Millionen USDC gegen USDT in der Kette tauschte, und ein MEV-Bot unerwartet einen Gewinn von 2,045 Millionen US-Dollar, nachdem der Benutzer 45 US-Dollar an Gasgebühren und 39.000 US-Dollar an MEV-Bestechungsgeld bezahlt hatte, weil der Benutzer kein Slippage-Limit festgelegt hatte. Leider handelte der Benutzer 2,08 Millionen USDC, erhielt aber nur 0,05 USDT.

GHO

Das Aave-Kreditprotokoll unterstützt jede Art von Kreditvergabe und Kreditaufnahme zwischen verschiedenen Kryptowährungen. Das Team gab seine Absicht bekannt, im Juli 2022 den Stablecoin GHO einzuführen. Basierend auf überbesicherten Krediten ähnelt der Gesamtmechanismus zur Schaffung von GHO dem von DAI, das im Verhältnis 1:1 an den US-Dollar gebunden ist. Im Wesentlichen besteht die zugrunde liegende Logik darin, dass Benutzer unterstützte Sicherheitenarten in den Tresor einzahlen und GHO-Stablecoins basierend auf einem bestimmten Besicherungsverhältnis erhalten. Für den Fall, dass diese Stablecoins zurückgezahlt oder liquidiert werden, werden sie verbrannt.

Um mehr Umsatz zu generieren, startete Aave zunächst sein Stablecoin-Geschäft, da die Prägegebühren für Stablecoins in der Regel höher sind als die Zinseinnahmen aus allgemeinen Krediten und Darlehen, was für Aave zusätzliche Gewinne generieren kann. Das Geld fließt auch direkt in den Tresor.

Das aktuelle Kredit- und Darlehensgeschäft von Aave ist relativ ausgereift und im Vergleich zu den Schwierigkeiten, Stablecoins für andere neuere Protokolle zu fördern, verfügt Aave über einige Marktkreditempfehlungen. Zweitens wurde die aktuelle Protokollversion von Aave auf V3 iteriert und der V3-Upgradeplan wurde noch nicht vollständig umgesetzt. V3 wird auch erhebliche Unterstützung für Stablecoins bieten.

Einer der unvollendeten Pläne ist der effiziente Kreditmarkt (e-Mode), der Kredite gegen dieselbe Art von Sicherheiten mit einem höheren LTV ermöglicht. Erstens kann durch Kredite zwischen ETH-Vermögenswerten (WETH, wstETH) ein LTV von 90 % erreicht werden, was bedeutet, dass ursprünglich besicherte 2.000 USD WETH jetzt bis zu 1.800 USD wstETH leihen können, was die Effizienz der Kapitalnutzung verbessert. Der nächste Schritt ist die Implementierung von e-Mode-Krediten zwischen Stablecoin-Vermögenswerten (L2 wurde bereitgestellt, das Ethereum-Mainnet jedoch nicht) mit einem LTV von bis zu 93 %. Diese Implementierung wird die Effizienz der Verwendung von Stablecoin-Vermögenswerten erheblich verbessern. In Zukunft, nach der Einführung von GHO, wird sich dies positiv auf den stabilen Preis von GHO und seine Akzeptanz auswirken. Es steht jedoch vor demselben Problem wie MakerDAO PSM, nämlich dem regulatorischen Problem für zentralisierte Stablecoins innerhalb des Moduls.

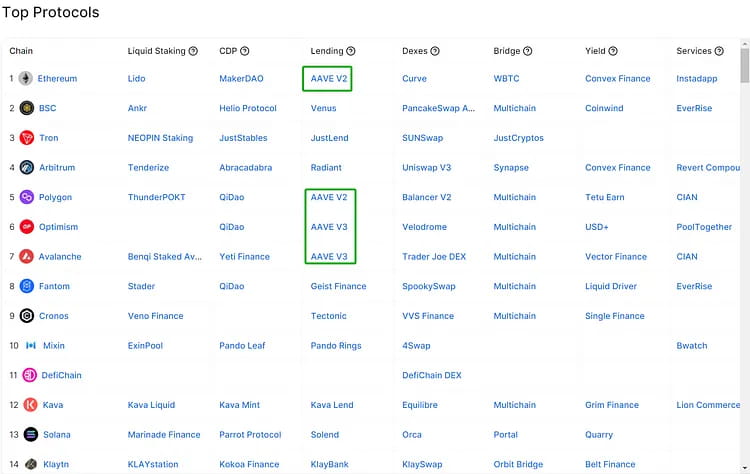

Der zweite unvollendete Plan ist die kettenübergreifende Bereitstellung. Obwohl Aave bereits auf mehreren Ketten bereitgestellt wurde und seinen Vorteil als Top-DeFi-Kreditprotokoll beibehält, hat es noch keine echte kettenübergreifende Liquidität erreicht. Nach der Implementierung der kettenübergreifenden Bereitstellung von Aave V3 wird es einige Vorteile für die Erweiterung von GHO geben. Die „Gateway“-Funktion von Aave V3 ermöglicht einen nahtlosen Asset-Fluss zwischen V3-Märkten in verschiedenen Netzwerken, was bedeutet, dass „aTokens“ auf der Zielkette über ein Whitelist-kettenübergreifendes Brückenprotokoll geprägt und dann auf der Quellkette verbrannt werden können, um das Ziel des Liquiditätstransfers von der Quellkette zur Zielkette zu erreichen.

Bild: Top-Protokolle auf verschiedenen Ketten

Nun wurde der V3-Whitelist-Vorschlag für Cross-Chain-Gateways angenommen. Aave wird das Cross-Chain-Interoperabilitätsprotokoll Wormhole für den allgemeinen Nachrichtenaustausch zwischen den Quell- und Zielketten verwenden und Hashflows Cross-Chain-DEX nutzen, um Kurse von Market Makern mit Null-Slippage und MEV-Schutz für die Ausführung von Transaktionen einzuholen.

CRVUSD

Im Oktober 2022 veröffentlichte Curve sein Whitepaper zum Stablecoin-Protokoll Curve.Fi USD Stablecoin, auch bekannt als crvUSD. Um eine kontinuierliche Liquidation und Kaufsicherheiten zu gewährleisten, entwickelte Curve das LLAMMA-Modell. Benutzer können überbesicherte Sicherheiten bereitstellen, um crvUSD in LLAMMA zu prägen und das Risiko zu vermeiden, dass ihre Vermögenswerte auf einmal liquidiert werden. Das Verhältnis zwischen Angebot und Nachfrage von crvUSD auf dem Markt wird durch die automatischen Ausgabe- und Vernichtungsmechanismen von Pegkeepers stabilisiert.

Der offizielle Start von crvUSD hat noch nicht stattgefunden. Sollte jedoch ein wichtiger Stablecoin wie USDC in Zukunft seine Bindung aufheben, könnten auf der Grundlage der von Curve offengelegten Designmechanismen die folgenden Situationen eintreten (vorausgesetzt, USDC wird erneut von seiner Bindung abgekoppelt):

1. Theoretisch ist crvUSD mit gängigen Vermögenswerten wie ETH und BTC überbesichert. Wenn also die Bindung eines großen Stablecoins aufgehoben wird und die Preise der besicherten Vermögenswerte davon unberührt bleiben, sollte es bei crvUSD nicht zu direkten Preisschwankungen kommen.

2. Obwohl crvUSD durch Überbesicherung geprägt wird, hängt seine Preisstabilität immer noch von der Liquiditätstiefe des Marktpools ab. Als offizieller Stablecoin von Curve könnte crvUSD in Zukunft in den 3-Pool aufgenommen werden. Das Team von Curve hält eine große Menge an veCRV und kann crvUSD frühzeitig erhebliche Liquiditätsanreize bieten. Daher sollte ein vergleichsweise reibungsloser Start erfolgen. Wenn crvUSD, USDC und USDT alle im 3-Pool sind, während USDC seine Bindung aufhebt, könnten Benutzer in Panik geraten und große Mengen USDC in USDT und crvCRV umwandeln, wodurch der Preis von crvUSD vorübergehend 1 USD übersteigt. Um die Stabilität von crvUSD aufrechtzuerhalten, wird Pegkeeper eine große Menge crvUSD an den Marktpool ausgeben, wodurch der Preis wiederhergestellt wird. Daher ist der Mechanismus von crvUSD im Vergleich zu anderen Stablecoins möglicherweise nicht für Slippage-Arbitrage geeignet, da die automatische Ausgabefunktion von Pegkeeper die Arbitragemöglichkeiten schnell reduzieren wird.

3. Wenn eine große Stablecoin ihre Bindung aufhebt, was zu erheblicher Marktpanik und massiver Liquidation auf dem Kryptowährungsmarkt führt, einschließlich LLAMMA, das Benutzersicherheiten in crvUSD umwandelt, kann es aufgrund von Panik auch zu einer Preisabhebung bei crvUSD kommen. Wenn Benutzer jedoch glauben, dass Pegkeeper über Mittel auf dem Markt verfügt, um crvUSD zu kaufen und zu vernichten, wodurch der Preis wiederhergestellt wird, wenn crvUSD unter 1 USD fällt, können potenzielle Arbitragemöglichkeiten bestehen.

4. Da LLAMMA immer noch ein AMM-basierter Mechanismus ist, können im Liquidationspool LPs bestehend aus Stablecoins und Sicherheiten vorhanden sein. Wenn die Preise schwanken, können einerseits die Reibungskosten der besicherten Vermögenswerte aufgrund der kontinuierlichen Liquidation und des Kaufs zu Verschleiß führen, was für Sicherheitenanbieter schwer zu vermeiden ist. Andererseits können LPs aus dem kontinuierlichen Liquidationsprozess einen bestimmten Betrag an Transaktionsgebührensubventionen erhalten, insbesondere wenn es in der Kette zu einer erheblichen Liquidation kommt. Das Handelsvolumen von LLAMMA kann kurzfristig steigen und 50 % dieser Gebühren können an LPs ausgezahlt werden.

Alle vier oben genannten Punkte basieren auf dem aktuell bekannt gegebenen Kurvenmechanismus und erfordern nach der offiziellen Einführung von crvUSD weitere Tests auf dem Markt.

Auswirkungen und Möglichkeiten von Kredit- und Handelsvereinbarungen

Bild: Preisänderungen der vier größten Stablecoins und TUSD nach der Aufhebung der USDC-Bindung

Der größte Stablecoin auf dem Markt, USDT, blieb trotz der USDC-De-Peg-Krise die erste Wahl für Kapitalabflüsse und wies die stärkste Preisentwicklung auf, mit einer Wachstumsrate von einem Punkt, die sogar 1 % überstieg. Da etwa 50 % der Sicherheiten von DAI in USDC angelegt sind, führte der anhaltende Rückgang des USDC-Marktpreises dazu, dass DAI ebenfalls eine starke De-Pegging erfuhr, wenn auch in geringerem Ausmaß als USDC.

Trotz der jüngsten Ergänzungen zu den Stablecoin-Handelspaaren von Binance ist die Preisentwicklung von BUSD und TUSD relativ stabil geblieben, ohne dass es zu Preisschwankungen von über 1 % kam.

Maßnahmen verschiedener Protokolle

In dieser USDC-De-Pegging-Krise gibt es neben einer großen Anzahl von Leuten, die „zum Ausgang rennen“, um ihre Verluste zu reduzieren, auch eine Gruppe von Arbitrageuren, die ein tiefes Verständnis der Mechanismen der gängigen DeFi-Projekte haben. Die Kernidee besteht darin, Protokollmechanismen für USDC zu verwenden, indem der Wert von USDC an 1 $ gekoppelt wird, um zu versuchen, USDC, wenn sein Preis unter 1 $ liegt, gegen andere Stablecoins oder Kryptowährungen mit einem Wert über 1 $ einzutauschen und erfolgreich einen Gewinn zu erzielen. Dieses Ereignis wird auch zu Überlegungen über aktuelle und zukünftige Projekte führen, ob der Preis aller Handelsziele durch einen festen Wert anstelle des tatsächlichen Marktwerts ersetzt werden kann. Im Folgenden sind einige Fälle als Referenz aufgeführt.

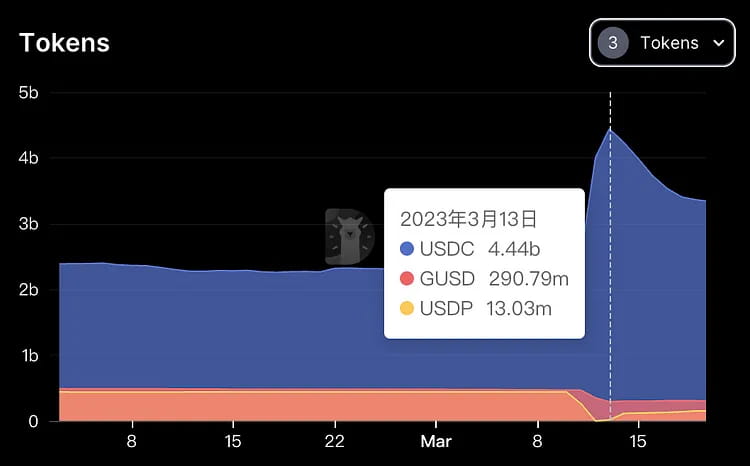

PSM (Peg Stability Module) von MakerDAO

Das PSM ist ein Mechanismus, der dazu beitragen soll, die Stabilität des DAI-Preises aufrechtzuerhalten. Es ermöglicht Benutzern, andere Token zu einem festen Kurs gegen DAI einzutauschen, ohne an einer Auktion teilnehmen zu müssen. USDP ist eine von PAXOS ausgegebene Stablecoin und war von der jüngsten Krise nicht betroffen. Wenn USDC und DAI einen Abschlag erfahren, wird der PSM-Preismechanismus angewendet, um die Arbitragemöglichkeit auszunutzen: 1 USDC = 1 USDP.

Arbitragepfad: Verwenden Sie Vermögenswerte, um USDC auf AAVE zu leihen, und tauschen Sie dann USDC 1:1 gegen USDP auf dem PSM. Wenn der Preis von USDC weiter fällt, tauschen Sie USDP zurück in USDC, zahlen Sie das USDC-Darlehen zurück und behalten Sie die verbleibenden USDC als Gewinn. Wie in der folgenden Abbildung dargestellt, verzeichnete USDC während der USDC-De-Peg-Krise einen erheblichen Zufluss, während GUSD und USDP schnell Abflüsse erlebten, was zu einem Mangel an USDP-Angebot führte.

Bild: Änderungen an den drei verschiedenen Stablecoin-Sicherheiten im Maker-System während der USDC-De-Peg-Phase.

Kurve

Die Curve-Preisformel ist für den Handel mit Stablecoins konzipiert und bietet einen geringeren Slippage beim Umtausch großer Mengen an Stablecoins. Bei Verwendung des Algorithmus für Nicht-Stablecoins bietet dieses Modell eine größere Handelstiefe als UNI beim aktuellen Orderbuchmechanismus, was zu Preisunterschieden zu anderen Märkten führt, wobei der USDC/USDT-Preis von Curve > der USDC/USDT-Preis von UNI ist. Ähnlich wie bei der traditionellen Arbitrage kann man USDC auf UNI kaufen und auf Curve verkaufen, um die Preisdifferenz zu verdienen, aber es besteht das Risiko, dass der USDC-Preis zwischendurch schnell fällt.

GEIST

Im Fall von AAVEs langem „Leverage Looping“ von USDC geht der Käufer davon aus, dass sich der USDC-Preis irgendwann wieder stabilisieren wird, und ist bereit, das Risiko weiterer USDC-Preisrückgänge einzugehen. Der konkrete Prozess beinhaltet das Ausleihen von USDC durch Asset Lending (Ausleihen von USDT und anschließendes Handeln gegen USDC über eine DEX), das Besichern von USDC zum Ausleihen von USDT, die Verwendung von USDT zum Kauf von USDC und dann die Verwendung von USDC zum erneuten Ausleihen von USDT in einer Schleife.

Zentralisierte Börsenarbitrage

Binance unterstützt USDC-Einzahlungen und USDC kann 1:1 gegen BUSD getauscht werden, wodurch der Tausch von USDC mit niedrigem Wert gegen BUSD mit hohem Wert abgeschlossen wird. Coinbase-Benutzer können USDC 1:1 als USD auf ihre Bankkonten abheben, um den Arbitrageprozess abzuschließen. Beide Börsen reagieren jedoch schnell und der Arbitrageprozess dauert nur einen kurzen Zeitraum.

Abhängig von den Sicherheitenproblemen des USDC und der Aufhebung der USDC-Preisbindung können verschiedene Arten von DeFi-Anwendungen den folgenden Risiken unterliegen:

Risiken des Kreditprotokolls

Aave und Compound sind die beiden größten On-Chain-Kreditprotokolle, die es Benutzern ermöglichen, verschiedene Kryptowährungen zu leihen und zu verleihen und Zinserträge zu erzielen oder Zinsgebühren zu zahlen. USDC ist eines der am häufigsten verwendeten Vermögenswerte auf diesen Plattformen. Wenn ein Benutzer USDC als Sicherheit für die Kreditaufnahme verwendet, besteht möglicherweise das Risiko, dass er nicht in der Lage ist, zurückzuzahlen oder liquidiert zu werden. Aave verwendet Chainlink als Orakel für die USDC-Wertberechnung und Uniswap als Backup-Orakel. Benutzer, die USDC durch Einzahlung von ETH leihen, können die Gelegenheit nutzen, USDC mit weniger Kapital zurückzukaufen, um ihre ursprüngliche Sicherheit einzulösen. Compound hingegen verwendet einen festen Wert von 1 USD, was zu Risiken führen kann.

Insbesondere wenn der USDC-Preis abgekoppelt wird, können mit Kreditprotokollen einige Risiken verbunden sein:

Das Verhältnis von Kredit zu Wert (LTV) von Kreditnehmern, die USDC als Sicherheit hinterlegen, kann die Liquidationsschwelle überschreiten, was zur Liquidation ihrer Sicherheiten führt.

Liquidatoren sind möglicherweise nicht in der Lage, ausreichende Gewinne zu erzielen, um ihre Handelskosten und Risiken zu kompensieren.

Das Sicherheitsmodul (SM) von Aave ist möglicherweise nicht in der Lage, potenzielle uneinbringliche Forderungen zu tragen, was zu einem Wertverlust der Aave-Token (AAVE) führt. (Hinweis: AAVE-Token-Inhaber können AAVE im Sicherheitsmodul als Sicherheit hinterlegen, um stkAAVE-Token zu erhalten und AAVE-Belohnungen zu erhalten. Wenn es im Aave-Protokoll zu Geldverlusten kommt, kann das Sicherheitsmodul aktiviert werden, um bis zu 30 % der Gelder von stkAAVE-Inhabern abzuziehen, um Verluste auszugleichen.)

Wertvollere Stablecoins wie USDT auf Kreditplattformen können vollständig geliehen sein, was dazu führt, dass Einleger nicht in der Lage sind, ihren gesamten USDT-Betrag zurückzuerhalten.

Compound ist möglicherweise nicht in der Lage, den Festpreis von USDC rechtzeitig anzupassen, was zu Marktungleichgewichten und Arbitragemöglichkeiten führt.

Diese Risiken können durch die folgenden Maßnahmen gemindert werden:

Aussetzung des USDC-Marktes oder Festlegen des LTV-Verhältnisses auf Null, um weitere Kreditaufnahmeaktivitäten zu verhindern.

Erhöhung der Liquidationsbelohnung für USDC oder Verwendung eines dynamischen Preismechanismus, um Liquidatoren zur Teilnahme am Markt zu motivieren.

Nutzung von Ökosystemreserven oder anderen Vermögenswerten zur Erhöhung der Kapitalausstattung und Schockresistenz des Sicherheitsfonds.

Regelmäßige Überwachung und Aktualisierung der Preisparameter von USDC, um Marktbedingungen und -erwartungen widerzuspiegeln.

Für Handelsprotokolle: Wenn USDC ein Handelspaar oder ein Liquiditätsanbieter ist, besteht möglicherweise ein Verlustrisiko. Auf der Uniswap-Plattform können Benutzer beispielsweise zwischen zwei beliebigen Kryptowährungen handeln oder Liquidität bereitstellen, um Gebühren zu verdienen. Wenn Benutzer USDC als Handelspaar oder eine der Währungen im Liquiditätspool verwenden, können sie aufgrund der Verschlechterung des Wechselkurses oder der Unmöglichkeit, auszusteigen, wenn der USDC-Preis fällt, Geld verlieren. Darüber hinaus gibt es einige Standard-USDC-Anwendungen in Derivatehandelsanwendungen, die Arbitragemöglichkeiten bieten.

Am Beispiel des Derivatprotokolls GMX

GMX ist eine dezentrale Perpetual Exchange, die auf Arbitrum basiert. Im Handelsmechanismus von GMX gehen Benutzer Long-Positionen ein und erhalten die zugrunde liegenden Vermögenswerte und nicht die Marge selbst, die in USD angegeben wird. Arbitrageure verwenden ermäßigte USDC, um Positionen zu eröffnen, und werden nach dem Standard-USD-Preis bezahlt.

Nach diesem Vorfall können die Protokolle von GMX und ähnliche Mechanismen die Stablecoin-Preiskurve optimieren, indem sie den tatsächlichen Wert des Stablecoins berechnen, der von den Benutzern bei der Auftragserteilung als Marge verwendet wird.

Beim Swap von GMX basiert der Preis von USDC/ETH auf dem Preis von ETH/USD, wodurch auch auf dem Swap-Markt Arbitragemöglichkeiten entstehen.

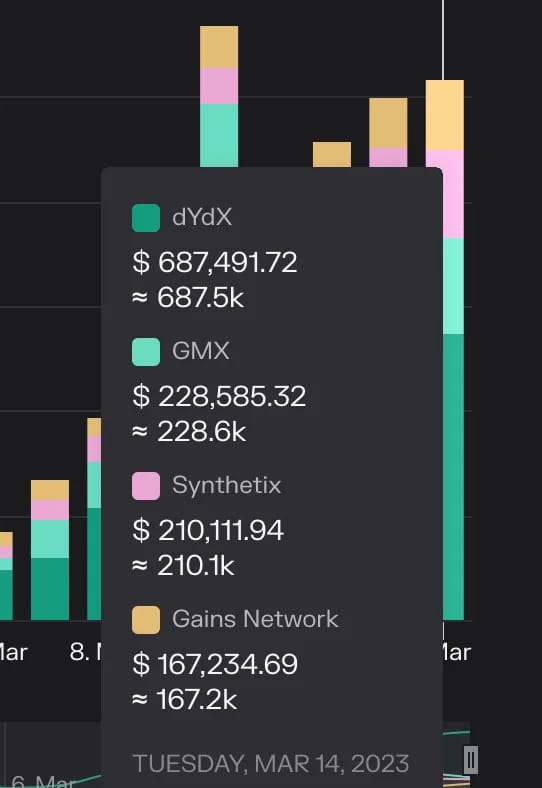

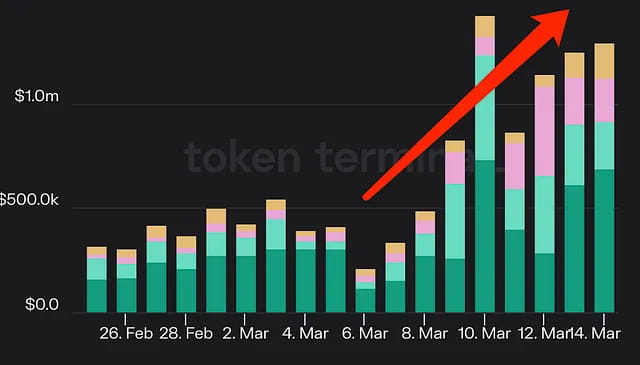

Darüber hinaus erzielten solche gehebelten Handelsplattformen infolge der Marktturbulenzen zwei- bis dreimal so hohe Gebühreneinnahmen wie üblich.

Bild: Umsatz der vier größten On-Chain-Handelsplattformen

Prognoseanwendungen: Wenn Benutzer USDC als Wett- oder Belohnungswährung auf Prognoseplattformen wie Augur verwenden, besteht für sie möglicherweise das Risiko geringerer Auszahlungen oder Gewinne, wenn der USDC-Preis fällt. Beispielsweise können Benutzer auf der Augur-Plattform verschiedene Marktprognoseereignisse erstellen und daran teilnehmen und je nach den Ergebnissen Belohnungen gewinnen. Wenn Benutzer USDC als Wett- oder Belohnungswährung verwenden, können sie Geld verlieren, wenn der Auszahlungsbetrag sinkt oder ihre Gewinne aufgrund eines Rückgangs des USDC-Preises schrumpfen.

Zusammenfassung

Während der USDC-De-Peg-Krise brachte der USDC-Rabatt erhebliche Unsicherheit in das DeFi-Ökosystem, wurde aber schließlich durch staatliche und regulatorische Eingriffe gelöst. In diesem Prozess gab es sowohl Einwegwetten auf die Preisneubindung (d. h. eine Wallet, die 215 Millionen USDT von Binance erhielt, um USDC- und DAI-Stablecoins zu kaufen, und dabei einen Gewinn von etwa 16,5 Millionen US-Dollar erzielte); Arbitrage mit geringem Risiko, die Schlupflöcher im Mechanismus ausnutzte (wie die im Artikel erwähnte Maker PSM-Arbitrage); Panikverkäufe verschiedener Vermögenswerte zu Discountpreisen (wie die im Artikel erwähnten BUSD und USDP); außerdem kann der Anstieg des passiven Einkommens, der durch die erheblichen Marktschwankungen für Leveraged Trading und LSD-Anwendungen erzielt wurde, nicht ignoriert werden (wie Frax und crvUSD, die relevantes Einkommen erzielen können). Diese Anwendungen selbst haben geringe USDC-Risikoexpositionen und werden stattdessen zu passiven Nutznießern.

Website: ldcap.com

Medium: ld-capital.medium.com