Zusammenfassung

MakerDAO, eines der am längsten bestehenden und erfolgreichsten Kryptoprojekte in dezentraler Verwaltung, Entwicklung und Betrieb, ist in die Phase des „Endgame-Plans“ eingetreten. Ziel ist es, die Betriebskosten von Maker zu senken und Risiken zu isolieren, indem mehrere SubDAOs eingerichtet werden, neue Funktionen und Produkte auf Basis des Maker-Systems entfernt werden und sich selbst verwalten, Gewinne erzielen und Verluste vermeiden, einschließlich potenzieller neuer Münzangebote. Dieser Schritt soll Maker zu einem Ökosystem ähnlich dem von Layer 1s machen, das „alles wachsen lässt“ und die Nachhaltigkeit seines zunehmend komplexen Systems verbessert.

Ein neues SubDAO, das aus ehemaligen MakerDAO-Mitgliedern besteht, darunter Kernentwickler und sein Chief Growth Officer, wird im April dieses Jahres das Spark-Kreditprotokoll auf Basis des Aave V3-Codes veröffentlichen. Spark soll mehr Wert für die über 8 Milliarden US-Dollar an Sicherheiten in Makers Schatzkammer freisetzen, indem es theoretisch mit dem kostengünstigen D3M-Kreditmodul und dem PSM-Minting-Pool innerhalb des Maker-Systems kombiniert wird, um starke Synergieeffekte zu erzielen und die wettbewerbsfähigsten und relativ stabilsten Zinssätze für $DAI bereitzustellen.

Die „Matrixisierung“ von DeFi ist zu einem Trend geworden, wobei einige DeFi-Anwendungen der alten Schule mehr native verschachtelte Produkte entwickeln, die auf Benutzervermögen oder Liquiditätsvorteilen basieren. Beispielsweise hat Curve crvUSD angekündigt, Aave plant die Einführung von $GHO und Frax hat seinen Lend-Pool gestartet. Verglichen mit der Schwierigkeit von Aave/Curve, den Marktanteil ihrer GHO/crvUSD-Stablecoins zu steigern, ist es für Maker jedoch viel einfacher, sein Kreditgeschäft auszubauen.

Die Einführung von Spark markiert den Beginn einer umfassenden Transformation für das Maker-Ökosystem. Eine der bedeutendsten marginalen Verbesserungen ist der $MKR-Token, und das Bewertungsmodell muss von der Betrachtung als einzelnes Projekt-Token zu einem Ökosystem-Token ähnlich dem einer erlaubnisfreien Blockchain wechseln. Der $MKR-Token, der ursprünglich nur Governance-Rechte gewährte, verfügt nun über ein Szenario für das Staking des Tokens, das $MKR-Stakern 12–37 % APY bieten kann, während Ökosystemanwendungen die Bilanz von Maker effektiv erweitern werden. In Bären- und Basisszenarien könnte es Maker zusätzliche 2,75–12 Millionen Dollar Jahresumsatz bringen, was wiederum die Menge an verbranntem $MKR um das 1–3-fache erhöht.

Spark-Protokoll

Am 9. Februar 2023 gründete ein Teil des MakerDAO-Kernteams❶ Phoenix Labs, das sich der Entwicklung neuer dezentraler Finanzprodukte widmet, die auf die Erweiterung des Maker-Ökosystems ausgerichtet sind. Die Gründung von Phoenix Labs erfolgte, nachdem der Gründer von MakerDAO im vergangenen Juni den „Endgame Plan“ vorgeschlagen hatte, in dem er erklärte, dass das Projekt weiter ausgebaut werden müsse, während gleichzeitig maximale Flexibilität erhalten bleibe.

Spark Protocol ist das erste von Phoenix Labs entwickelte Protokoll. Es handelt sich um ein Geldmarktprotokoll, das Kreditaufnahmen unter Verwendung des Stablecoins $DAI und anderer gängiger Krypto-Assets als Sicherheiten erleichtert. Als erstes Protokoll, das Makers neue DeFi-Matrix beleuchtet, vermittelt der Name „Spark“ zufällig das chinesische Sprichwort „Ein einziger Funke kann einen Präriebrand entfachen“.

Das Protokoll basiert auf dem Aave V3-Code, dessen Kreditgeschäft über einen langen Zeitraum vom Markt auf Herz und Nieren getestet wurde. Benutzer können hochliquide Vermögenswerte wie ETH, WBTC und stETH als Sicherheit verwenden, um entsprechende Vermögenswerte basierend auf seinem Zinsmodell zu leihen. Theoretisch wird es mit Makers kostengünstigem D3M-Kreditmodul und dem PSM-Casting-Pool kombiniert, der für Stablecoins nahezu 100 % kapitaleffizient ist, um einen starken Synergieeffekt zu erzielen und die wettbewerbsfähigsten und relativ stabilsten Zinssätze für $DAI auf dem gesamten Markt bereitzustellen.

Abbildung 1: Spark Beta-Webseite

Das Spark-Team hat erklärt, dass 10 % der Gewinne aus seinem $DAI-Markt in den nächsten zwei Jahren an Aave ausgeschüttet werden, und zwar erst, wenn der $DAI-Kreditmarkt 100 Millionen Dollar erreicht. Ein entsprechender Vorschlag wurde bereits im Aave-Forum initiiert.

Produktvorteile des Spark-Protokolls:

Bewährte Codebasis

Da die Codebasis auf der ausgereiften Codebasis von Aave basiert, wurde der Code praxiserprobt und ist hochsicher. Darüber hinaus können Einleger wie bei aTokens auch tokenisierte Versionen ihrer Positionen (spTokens) erhalten. spTokens können wie jedes andere Krypto-Asset auf Ethereum verschoben und gehandelt werden, was die Kapitaleffizienz verbessert.

Niedrigzins-Stabilzinskredite

Spark Lend kann die Kreditlinie von Maker, bekannt als Dai Direct Deposit Module (D3M)❷, direkt nutzen, wodurch Benutzer theoretisch jeden beliebigen Betrag an Dai zu einem etwas höheren❸ Zinssatz als dem Dai Savings Rate (DSR) leihen können, der derzeit bei 1 % liegt (mit einer anfänglichen Schuldenobergrenze von 200 Millionen $DAI).

Hohe Kapitalnutzungseffizienz von ETH-Vermögenswerten

Spark Lend führt außerdem das e-Mode-Modul von Aave V3 ein, das die Kreditaufnahme von ETH-Vermögenswerten mit LTV-Verhältnissen von bis zu 98 % ermöglicht. Beispielsweise kann die Verpfändung von wstETH die Kreditaufnahme von bis zu 98 % von ETH ermöglichen, was die Effizienz der Kapitalnutzung erhöht.

Doppelter Oracle-Preis-Feed für erhöhte Manipulationsresistenz

Spark kann sowohl ChronicleLabs (ehemals Maker Oracles) als auch Chainlink als Datenquellen verwenden, um On-Chain-Preise bereitzustellen. Diese beiden Datenquellen werden in drei Schritten überprüft: TWAPs (zeitgewichtete Durchschnittspreise), signierte Preisquellen und Leistungsschalter, um sicherzustellen, dass die Preise nicht manipuliert werden können.

Messestart

Die Verteilung der Protokoll-Token erfolgt vollständig durch Liquidity Mining, ohne Vorabzuteilung❹, was einen fairen Verteilungsmechanismus bietet, der mehr Menschen dazu bewegen kann, der Community beizutreten und Konsens und Wert zu erhöhen. Das Projekt ist auch der Ansicht, dass Spark Protocol in einem fairen Umfeld konkurrieren muss, um die Unterstützung von SubDAO zu gewinnen und als Produkt vollständig akzeptiert zu werden.

100 % unterstützt durch MakerDAO

Spark ist kein typisches „Drittanbieter“-Protokoll. Obwohl es von Phoenix Labs entwickelt wird, ist es vollständig im Besitz von Maker Governance (einschließlich aller Smart Contracts, Marken, IP usw.). Das bedeutet, dass Maker im Falle unüberwindlicher Schwierigkeiten des Protokolls wahrscheinlich einspringen und Unterstützung leisten wird.

Drei Initiativen, die dazu beitragen sollen, dass DAI eine bessere „Weltwährung“ wird:

Makers Mission ist es, eine „faire Weltwährung“ zu schaffen. Doch im Vergleich zur Marktkapitalisierung von USDT (über 70 Milliarden US-Dollar) ist die Marktkapitalisierung von DAI (über 5 Milliarden US-Dollar) bisher relativ gering. Wie kann DAI also expandieren und letztendlich zentralisierte Stablecoins übertreffen?

Die Einführung des Spark-Protokolls weist auf drei Richtungen für die zukünftige Entwicklung der Produkte von Maker hin, die alle darauf abzielen, das Prägevolumen von DAI zu erhöhen und seine Nutzungskosten zu senken:

Integration interner D3M- und PSM-Funktionen

Spark Lend hat die internen Module D3M❺ und PSM❻ von Maker integriert, um Liquidität für den Stablecoin DAI bereitzustellen. Der größte Vorteil von D3M besteht darin, dass es dem Sekundärmarkt ermöglicht, DAI direkt zu prägen, wodurch die Notwendigkeit entfällt, dass Primärpräger DAI zuerst in Maker prägen und dann in Sekundärmarktanwendungen einzahlen müssen. Dadurch werden die beiden Schichten überschüssiger Sicherheiten zu einer Schicht zusammengeführt, was die Kapitaleffizienz von DAI verbessert.

Der anfängliche Plan sieht vor, Spark Lend 300 Millionen US-Dollar an D3M-Liquidität zur Verfügung zu stellen, wobei 200 Millionen US-Dollar in der ersten Phase als Obergrenze und 100 Millionen US-Dollar als Pufferfonds dienen. Diese Skalengrenze wird basierend auf der tatsächlichen Entwicklung der Marktkreditzinsen angepasst.

Darüber hinaus wird das Spark Lend-Frontend das PSM und DSR von MakerDAO unterstützen. Dies fördert die Nutzung von DAI auf der Nachfrageseite, da USDC-Inhaber USDC im PSM über die Website des Spark-Protokolls direkt in DAI umwandeln und über DSR Einlagenzinsen verdienen können.

Beispielsweise erfordert das Ausleihen von 1 DAI auf dem Kreditmarkt von Aave unter normalen Umständen zwei Sicherheitenschichten: etwa 1,5 USD Aave-Sicherheiten❼ und 1,5 USD Sicherheiten im Maker-Tresor. Ohne Berücksichtigung von zirkulärem Ausleihen und Verleihen erfordert dieses gängige Szenario tatsächlich 3 USD an Vermögenswerten als Sicherheiten. Nach der Integration von D3M und PSM erfordert das Ausleihen von 1 DAI auf Spark jedoch nur 1,5 USD an Sicherheiten (oder 1 USD an Whitelist-Stablecoins wie USDC), was die Kapitaleffizienz erheblich verbessert.

2. Einstieg in den LSD-Markt über EtherDAI

Spark Protocol wird die Nutzung von EtherDAI ermöglichen, einem Liquid-Staking-Derivat auf ETH-Basis (d. h. Lido’s stETH). Benutzer können stETH als ETHD verpacken und als Sicherheit verwenden, um DAI zu leihen.

Die Maker-Governance wird über eine Hintertür auf die ETHD-Sicherheiten zugreifen können und kann die Liquidität fördern, indem sie kurzfristige Liquiditäts-Mining-Programme für ETHD/DAI auf Uniswap einrichtet. Andererseits kann die Stabilitätsgebühr für den EtherDAI-Tresor auf Null gesetzt werden, um die Nachfrage nach dem EtherDAI-Tresor zu fördern.

Darüber hinaus ist mit dem Ethereum Shanghai-Upgrade, das eine Basisrendite von über 4 % für ETH-Vermögenswerte bieten wird, eine groß angelegte Migration von ETH-Vermögenswerten unvermeidlich. Sparks Unterstützung für in Liquid Staking Derivatives (LSD) verpackte Token wird verhindern, dass TVL schrumpft, und könnte durch Einkommensstapelung sogar mehr Mittel in das Protokoll locken, was möglicherweise seine Abhängigkeit von USDC verringert.

Noch wichtiger ist, dass TVL den gesperrten Wert der Gelder im Protokoll darstellt. Mit steigendem TVL steigen auch Liquidität, Verfügbarkeit und potenzielle Einnahmen für das Protokoll, hauptsächlich aufgrund der Zinsdifferenz zwischen Kreditgebern und Kreditnehmern.

3. Maker + Spark = Der niedrigste und vorhersehbarste Zinssatz auf dem Markt

Durch die Einführung des Spark-Protokolls kann Maker das DAI-Angebot basierend auf der Marktnachfrage besser steuern und direkt mit seinem Sekundärmarkt interagieren, um seinen Benutzern bessere Preise zu bieten und das DAI-Angebot zu erhöhen.

Insbesondere während DeFi-Booms explodieren die Kreditzinsen oft. Dies führt dazu, dass Benutzer höhere Kreditzinsen als erwartet zahlen, was sich negativ auf den Angebots- und Nachfragemarkt für DAI auswirkt. D3M wird den Haupt-DAI-Kreditmarkt (Spark) beeinflussen, indem es die DAI-Zinssätze stabilisiert. Wenn eine hohe Marktnachfrage nach DAI besteht, kann Maker Sparks Obergrenze für die DAI-Prägung und sein Angebot erhöhen, um seinen Zinssatz zu senken. Umgekehrt wird bei schwacher Nachfrage die DAI-Liquidität von Spark abgezogen, um seinen Zinssatz zu erhöhen.

Insgesamt ist die Beibehaltung des günstigsten und vorhersehbar schwankenden Kreditzinssatzes für DAI auf dem „Schlachtfeld“ der Stablecoins ein entscheidender Wettbewerbsvorteil für die Steigerung seiner Nutzung. Der D3M-Finanzierungspool kann eine relative Stabilität der DAI-Kreditzinssätze erreichen und die wettbewerbsfähigsten Zinssätze auf dem gesamten Markt anbieten.

Aktuelle Einnahmen- und Ausgabenanalyse des MakerDAO-Protokolls

Die aktuellen Ausgaben von MakerDAO übersteigen 40 Millionen Dollar pro Jahr. Ohne aggressive Investitionen in RWAs würde das Protokoll einen Nettoverlust von 30 bis 40 Millionen Dollar erleiden. Daher konzentriert sich der Vorschlag des Gründers für einen „Endgame-Plan“ auf die Steigerung der Einnahmen und die Reduzierung der Ausgaben.

Einnahmen

Die aktuellen Einnahmequellen von MakerDAO stammen hauptsächlich aus vier Bereichen:

Einnahmen aus Stabilitätsgebühren aus überbesicherten Vaults, d. h. Zinsen aus der Prägung/Ausleihe von DAI;

Liquidationserlöse aus der Liquidation unterbesicherter Vermögenswerte;

Stablecoin-Handelsgebühren von PSM; Renditen aus RWA-Tresoren (Real-World Asset).

Früher war die Stabilitätsgebühr für Krypto-Asset-Vaults die wichtigste Einnahmequelle des Protokolls, mittlerweile sind jedoch die Einnahmen aus RWAs die größte Einnahmequelle.

Kosten

Zu den Protokollkosten zählen hauptsächlich Mitarbeitergehälter sowie Wachstums-/Marketingkosten. Den größten Anteil machen die Gehälter der Ingenieure aus, die für die Pflege des Protokollkerns zuständig sind.

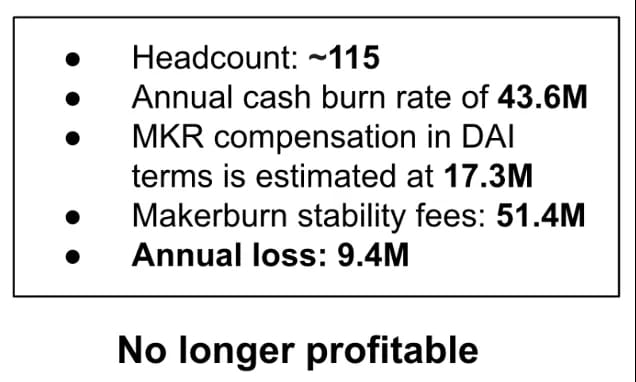

Daten, die von MakerDAO-Mitbegründer Rune Christensen im Juni 2022 veröffentlicht wurden, zeigten, dass MakerDAOs jährliche Einnahmen aus Stabilitätsgebühren etwa 51,4 Millionen US-Dollar betrugen, die Kosten für die Aufrechterhaltung des Protokolls jedoch 60,9 Millionen US-Dollar betrugen, darunter 43,6 Millionen US-Dollar Cashflow und 17,3 Millionen US-Dollar in $MKR, die in $DAI bewertet wurden. Die Kosten überstiegen die Einnahmen des Protokolls, was zu einem Nettojahresverlust von etwa 9,4 Millionen US-Dollar führte.

Abbildung 2: MakerDAO Rentabilitätsaufschlüsselung

Ein Hauptgrund für die erheblichen Verluste des Protokolls ist: 1) Das Bärenmarktumfeld hat zu einem starken Rückgang der Protokolleinnahmen geführt; 2) die Teamausgaben sind großzügig; 3) Redundanz in der Verwaltung. Der bestehende Verwaltungsprozess ist komplex, erfordert eine umfassende Beteiligung des Personals und hat einen langen Verwaltungszyklus. All dies schränkt die Entwicklungsgeschwindigkeit neuer Produktfunktionen ein.

Aus diesem Grund hat Rune Christensen das Konzept des Endgame-Plans vorgeschlagen, das wir im Folgenden näher erläutern werden. Der Plan beinhaltet eine Lösung für das Einnahmedefizit des aktuellen Protokolls, nämlich die Steigerung des Wachstums der RWA (Real-World Assets).

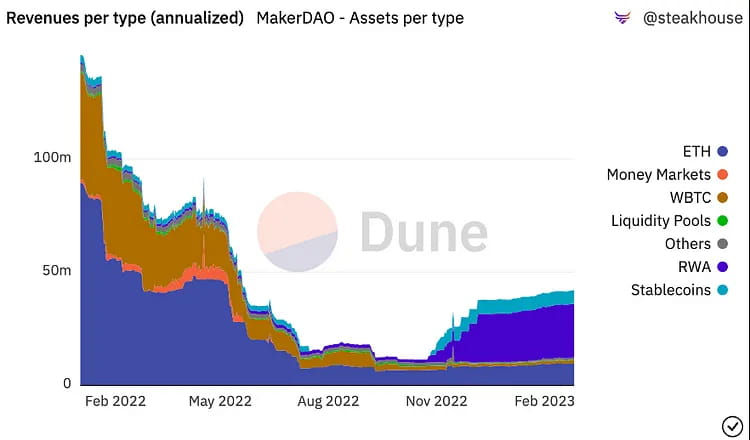

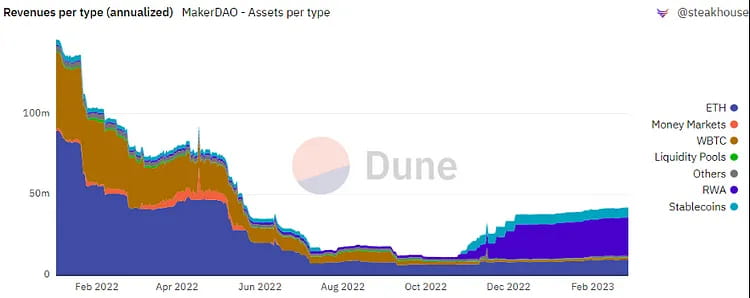

Abbildung 3: MakerDAO Umsatzaufschlüsselung

Aus der obigen Grafik können wir Folgendes ersehen: 1) ETH Vault war vor November 2022 eine bedeutende Einnahmequelle für MakerDAO; 2) Nach November 2022 wurden RWA (Real-World Assets) Vaults zur größten Einnahmequelle für das MakerDAO-Protokoll.

Der RWA Vault bezieht sich auf Investitionen in Off-Chain-Finanzmärkte, hauptsächlich Anleihen und Hypotheken. Da RWA-Sicherheiten MakerDAO höhere stabile Gebühreneinnahmen bringen können, hat es dem MakerDAO-Protokoll tatsächlich wie erwartet höhere Einnahmen beschert. Basierend auf seiner aktuellen Investition von 696 Millionen US-Dollar wird erwartet, dass es über 26 Millionen US-Dollar an Zinseinnahmen generiert, was mehr als 40 % des Gesamtumsatzes von Maker ausmacht.

Andererseits besteht jedoch ein relativ großes Risiko, dass RWAs von den Aufsichtsbehörden konfisziert werden. Daher schlägt der „Endgame Plan“ eine Reihe von Strategien vor, um die regulatorischen Risiken von RWAs zu mindern: Unter milden regulatorischen Bedingungen wird Maker vorrangig eine 1:1-Ankerstrategie mit dem US-Dollar beibehalten und das RWA-Engagement nicht einschränken, um so viel Umsatz wie möglich zu erzielen. Der Gründer geht davon aus, dass die zukünftigen Regulierungsrichtlinien immer strenger werden, sodass Makers Engagement in RWAs 25 % nicht überschreiten wird und sich bei Bedarf vom US-Dollar abkoppeln kann. Die ultimative Haltung besteht darin, maximale Flexibilität und Überlebensfähigkeit von DAI aufrechtzuerhalten, leicht pfändbare RWAs nicht mehr als Sicherheit zuzulassen und keine Hauptwährung als Preisreferenz zu verwenden.

Sich auf RWA-Einnahmen zu verlassen, ist keine tragfähige langfristige Lösung. Um die Nachhaltigkeit des Maker-Protokolls zu maximieren, ist es notwendig, die Einnahmequellen von Maker so weit wie möglich zu erweitern, die Organisationsstruktur seines Systems zu optimieren und auf höhere Einnahmen und geringere Kostenausgaben hinzuarbeiten.

Der Endspielplan: Alles wächst.

Um die bevorstehenden großen Veränderungen im Maker-Ökosystem und die Verbesserung des Angebots-Nachfrage-Verhältnisses des $MKR-Tokens besser zu verstehen, ist es zunächst notwendig, den „Endgame-Plan“ zu verstehen. Obwohl der Plan viele Diskussionen über Regulierung und Politik beinhaltet, zielt er im Wesentlichen darauf ab, Maker zu einem Layer-1-ähnlichen Ökosystem zu machen, das das „Wachstum aller Dinge“ ermöglicht.

Der Endgame-Plan wurde erstmals im Juni 2022 von Rune vorgeschlagen und wurde im Governance-Forum in mindestens drei Versionen umfassend diskutiert. Es handelt sich um einen strukturellen Reorganisationsplan für MakerDAO, der darauf abzielt, es zu einer dezentralen, selbstverwalteten DAO (dezentrale autonome Organisation) zu machen, um den Bedürfnissen seiner Stablecoin-DAI-Benutzer besser gerecht zu werden. Der Plan umfasst vier Hauptkomponenten:

● Vollständige Dezentralisierung für MakerDAO

● Verbesserung der DAI-Liquidität und Stabilisierung des Zinssatzes

● Verbesserung der Protokollnachhaltigkeit und Reduzierung von Systemrisiken

● Verbesserung der dezentralen Governance und des DAO-Betriebs

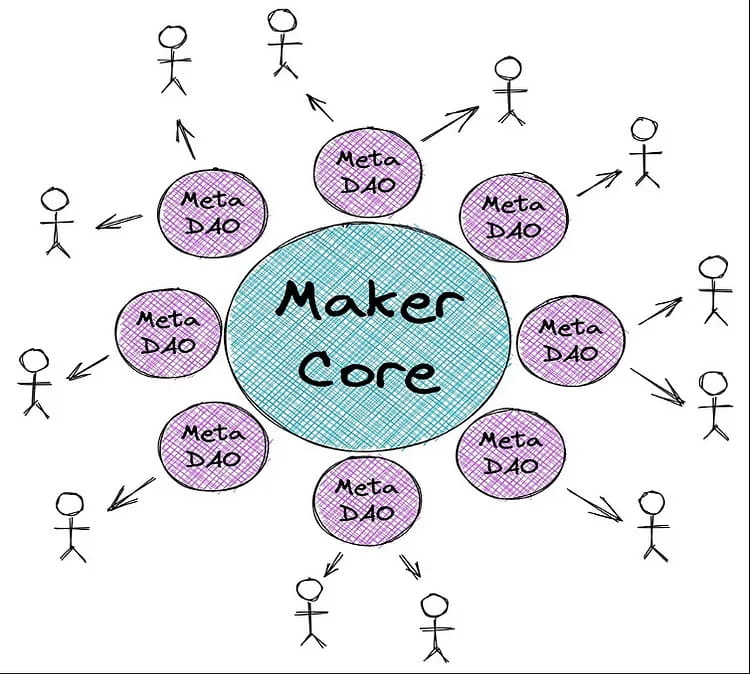

Um die Komplexität der Governance zu vereinfachen, wird Maker eine Reihe selbsterhaltender DAOs namens MetaDAOs❽ erstellen. Rune verglich Maker Core mit L1 Ethereum, das zwar sicher, aber langsam und teuer im Betrieb ist. MetaDAO ist eine L2-Lösung, die schnell und flexibel arbeiten kann und gleichzeitig Sicherheit von L1 erhält. Durch die Implementierung von MetaDAOs kann sich MakerDAO stärker auf sein Hauptziel konzentrieren, nämlich die Ausgabe und Stabilisierung seines Stablecoins DAI. Darüber hinaus können MetaDAOs Governance-Unterstützung für andere Projekte im MakerDAO-Ökosystem bieten.

Die sogenannten MetaDAOs werden das Maker-Protokoll modularisieren, wobei jede MetaDAO eine kleine Community ist, die ihre eigenen Token und ihr eigenes Vermögen haben kann. Das zentrale Wertversprechen von MetaDAOs ist die Isolierung, Risikominderung und Parallelisierung der hochkomplexen Governance-Prozesse von Maker.

Abbildung 4: Die Rolle von MetaDAOs im Maker-Ökosystem

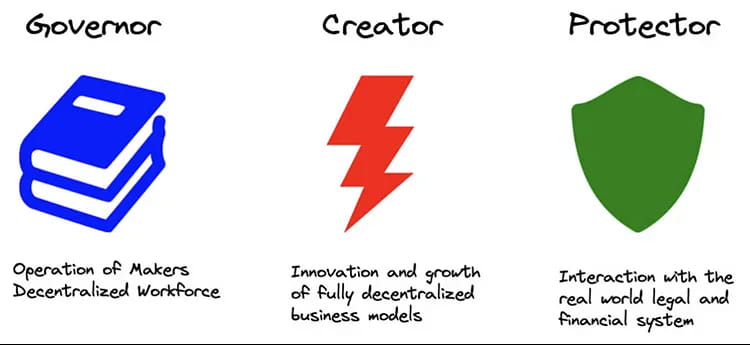

MetaDAOs werden in drei Typen eingeteilt:

Abbildung 5: Arten von MetaDAOs

Maker Core behält alle wesentlichen und unentfernbaren Komponenten des Maker-Protokolls bei, um voll funktionsfähig zu sein und sein Ziel der Generierung und Aufrechterhaltung von DAI zu erreichen. Jeder MetaDAO-Typ rund um den Core hat seine eigene Funktion, die seine Interaktion mit Maker Core bestimmt:

Der Governor (auch als Facilitator bekannt) ist für die Organisation des dezentralen Personalmanagements, der On-Chain-Governance, des Engineering, des Protokollmanagements und des Markenmanagements von Maker Core verantwortlich;

Der Entwickler konzentriert sich auf das Wachstum des Maker-Ökosystems und die Entwicklung neuer Funktionen, wie beispielsweise das Spark-Team;

Protector wird die RWA-Tresore verwalten, sich dabei auf reale Vermögenswerte konzentrieren und Maker vor physischen und rechtlichen Bedrohungen seiner realen Sicherheiten schützen.

Ebenso verfügt MetaDAO über einen Governance-Prozess ähnlich Maker Core, der die Bereitstellung neuer ERC-20-Token für die Governance nutzt, wodurch das derzeitige Single-Thread-Problem im Governance-Prozess von Maker überwunden werden kann und MetaDAO eine parallele Ausführung ermöglicht wird, was den Governance-Prozess beschleunigt.

MetaDAO führt seinen Governance-Prozess jedoch auf der Governance-Infrastruktur von Maker Core aus, was bedeutet, dass MetaDAO-Wähler Governance-Signale weitergeben, die in Makers Executive Vote gebündelt und ausgeführt werden. Dies bedeutet, dass MKR-Inhaber als „Berufungsgericht“ fungieren und durch MKR-Abstimmungen tatsächliche Kontrolle über das Protokoll von MetaDAO haben können.

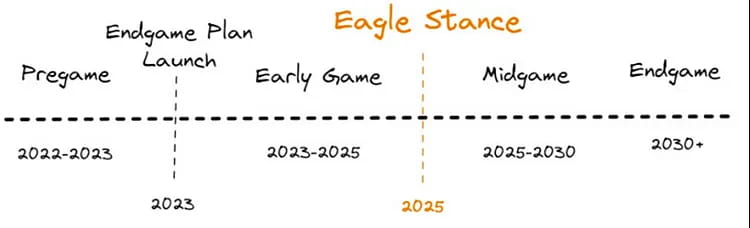

Der Endgame-Plan ist in vier Phasen unterteilt, wobei die Pregame-Phase voraussichtlich im Jahr 2023 starten wird und unter anderem den Aufbau von ETHD, den Start von MetaDAO und die Einleitung des Liquidity Mining umfasst.

Abbildung 6: Endgame-Plan-Roadmap

Spark Protocol wird das erste MetaDAO sein, dessen Start für April 2023 geplant ist. Derzeit wird es im Mainnet bereitgestellt und es werden mehrere Branding-Initiativen durchgeführt. In der zweiten Hälfte dieses Jahres plant Spark die Integration mit Element Finance und Sense Finance, um Festzinskredite und stärker diversifizierte Renditestrategien anzubieten.

In der Anfangsphase des Endgame-Plans wird Maker sechs MetaDAOs starten, von denen jede Sub-Tokens ausgeben wird. Obwohl Spark Protocol seine Tokenomics in der Dokumentation nicht explizit vorstellt, sollte das Protokoll laut Plan und Beschreibung des Spark-Gründers über ein eigenes Token verfügen.

Gleichzeitig wird jeder Sub-Token einen zentralen Liquiditätspool mit $MKR bilden. Das Maker-Team plant, LPs zu motivieren, indem es jährlich 45.000 MKR in den Pool ausgibt. Dies bedeutet, dass während der Endgame-Periode jeder MetaDAO 7.500 MKR ansammeln wird. Natürlich erhalten auch Liquiditätspools im Zusammenhang mit ETHD, DAI und MKR eine kleine Token-Belohnung.

Abbildung 7: Spark-Roadmap

Als erste Anwendung im Endgame-Plan soll Spark Maker ein jährliches Umsatzwachstum von über 10 Millionen US-Dollar bescheren und gleichzeitig das erste Mal sein, dass der $MKR-Token ein Liquiditäts-Mining-Szenario hat. Wir werden dies in den folgenden Abschnitten weiter analysieren.

Branchentrend: Die Matrixisierung von DeFi-Anwendungen

Die Kreditplattform des Spark-Protokolls wird direkt mit etablierten Kreditprotokollen wie Aave und Compound konkurrieren. Obwohl Aave und Compound in der Vergangenheit in D3M integriert wurden, werden Makers begrenzte D3M-Ressourcen in Zukunft zwangsläufig Spark den Vorrang geben. Dies liegt daran, dass die gängigen DeFi-Protokolle von Ethereum einen „Matrix“-Wettbewerb begonnen zu haben scheinen.

Verschiedene DeFi-Anwendungen entwickeln mehr native verschachtelte Produkte basierend auf den Vorteilen von Benutzervermögen oder Liquidität, was zu einem Trend zur „Matrizierung“ führt. Zum Beispiel:

Curve, ursprünglich eine DEX, hat aktiv für seinen „Stablecoin“ $3CRV geworben und versucht, möglichst viele Anreize auf das $3CRV-Währungspaar zu lenken und nicht auf einzelne Stablecoin-Paare. Mitte letzten Jahres hat das Unternehmen außerdem einen neuen überbesicherten Stablecoin crvUSD angekündigt;

Aave, das führende Kreditprotokoll in TVL, kündigte im vergangenen Sommer ebenfalls Pläne zur Einführung seines über Sicherheiten verfügenden Stablecoins $GHO an;

Und FRAX, das in seinem Denken immer flexibel war, führte im September letzten Jahres Frax Lend ein, wodurch Benutzer FRAX aus dem offiziellen Vertrag leihen/prägen können, indem sie den Marktpreis zahlen, anstatt den herkömmlichen Prägemechanismus zu verwenden, der dem D3M-Mechanismus von MakerDAO ähnelt.

Unter diesen Protokollen hält MakerDAO in Bezug auf TVL seit langem den Spitzenplatz. Am 25. Februar 2023 lagern in seinen Sicherheitentresoren Sicherheiten im Wert von 8,2 Milliarden US-Dollar, die theoretisch als neue Kreditmittel freigegeben werden können. Wenn dies gelingt, könnte MakerDAO Aave als größtes Kreditprotokoll des Marktes überholen, und seine Strategie, in die DeFi-Matrix einzusteigen, könnte neue Möglichkeiten für die Erweiterung seines Ökosystems eröffnen.

Derzeit sind GHO und crvUSD noch nicht offiziell gestartet. Wir glauben jedoch, dass Maker im Vergleich zu den Schwierigkeiten, mit denen Aave/Curve beim Ausbau ihrer GHO/crvUSD-Stablecoins konfrontiert sind, viel weniger Schwierigkeiten hat, sein Kreditgeschäft auszubauen. Dies liegt daran:

Bei einer neuen Stablecoin ist Verkaufsdruck sicher (Primärmünzgeber können nur zwischen Verpfändung oder Verkauf wählen), während Kaufdruck ungewiss ist und stark davon abhängt, ob Aave/Curve genügend Anwendungsfälle innerhalb ihrer eigenen und Partner-Ökosysteme schaffen können. Betrachtet man die Performance der zweitplatzierten dezentralen Stablecoin Frax, die es seit zwei Jahren gibt, so beträgt ihre Marktkapitalisierung fast weniger als ein Viertel der von DAI, obwohl sie im „Curve War“ einen erheblichen Teil der Stimmrechte kontrolliert. Dies zeigt, dass es selbst mit Subventionen, die bei der Schaffung von Nutzungsszenarien helfen, offensichtlich eine Obergrenze für die Expansion von Frax gibt.

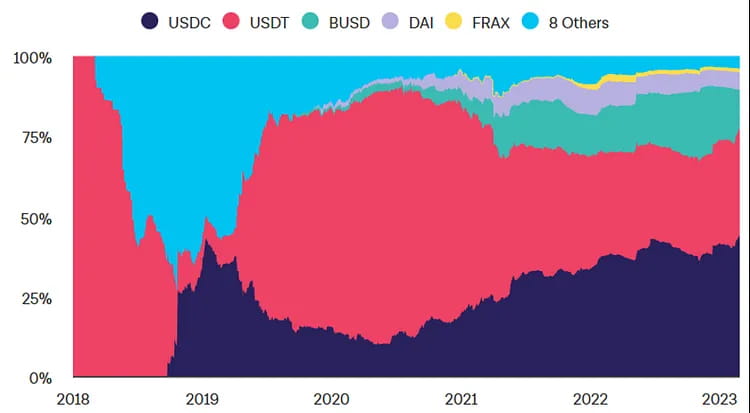

Abbildung 8: Marktanteil von Stablecoins bei Ethereum

Die Governance von Stablecoins ist schwierig und erfordert Governance-Vertreter mit einem hohen Maß an Fachwissen, die an ihrer Aufrechterhaltung teilnehmen. MakerDAO ist eine der frühesten (gegründet 2015) und ausgereiftesten DAOs für Governance und zieht eine Gruppe professioneller DeFi- und Geldbankenforscher an, die DAI durch mehrere gehebelte und enthebelte Spiralen geführt und so effektiv Erfahrung in der Governance von Stablecoins gesammelt haben. Es muss anerkannt werden, dass die Governance-Foren von Aave/Curve ebenfalls sehr aktiv sind, aber anders als beim Kreditgeschäft kann ein Governance-Versagen bei Stablecoins leicht zu einer „Todesspirale“ führen, die zum Zusammenbruch des Protokolls führen kann. In dieser Hinsicht hat Aave/Curve noch einen langen Weg vor sich.

Die Schwelle zur Schaffung von Liquidität ist hoch und das Zeitfenster begrenzt. Damit eine neue Stablecoin von den Benutzern angenommen wird, ist es neben hohen Belohnungen für das Staking an bestimmten Standorten noch wichtiger, eine gute Tiefe und geringe Slippage bei der Erfüllung ihrer Hauptfunktion als „Handelsmedium“ zu haben. Dies bedeutet, dass der Emittent einer neuen Stablecoin die Benutzer möglicherweise stark subventionieren und dazu anregen muss, ihre Stablecoins in den frühen Phasen für Liquidität in andere Token einzuzahlen und genügend Benutzerbindung zu kultivieren, bevor die Subventionen so weit zurückgehen, dass sie ihre Attraktivität verlieren. Andernfalls werden sich LPs zurückziehen, die Transaktionserfahrung wird abnehmen und es wird häufig zu einer Entkopplung kommen, was den Moment markiert, in dem die Stablecoin in die Todesspirale eintritt.

MKR Use Case Transformation: Staking + Liquidity Mining + Verdoppelung der Brennmenge

Die Einführung von Spark stellt nicht nur ein Produktupdate dar, sondern auch den Beginn einer umfassenden Transformation des Maker-Ökosystems. Am deutlichsten ist die marginale Verbesserung des $MKR, und das Bewertungssystem muss sich von einem Einzelprojekt-Token zu einem Ökosystem-Token ähnlich dem der öffentlichen Ketten entwickeln. Dies liegt daran, dass der $MKR-Token, der zuvor nur Governance-Rechte hatte, jetzt über Szenarien für das Staking von Einzeltoken + Liquiditätsmining verfügen wird, bei denen wir schätzen, dass das Staking von $MKR allein einen APY von 12–37 % erzielen kann. Gleichzeitig wird die Erweiterung der Ökosystemanwendungen die Bilanz von Maker effektiv erweitern und Maker im Basisszenario zusätzliche 10–20 Millionen US-Dollar Jahresumsatz bescheren, was zu einer 1- bis 3-fachen Erhöhung der Menge an verbranntem $MKR führen wird.

Durch die allgemeine Kreditvergabe an Sicherheiten wurden Möglichkeiten zur gegenseitigen Kreditvergabe von Vermögenswerten geschaffen, wodurch die Einnahmequellen des Protokolls gesteigert wurden.

Als führendes DeFi-Protokoll hat MakerDAO erhebliche Netzwerkeffekte und das potenzielle TVL von Spark dürfte auf Augenhöhe mit Aave liegen. Unter den verschiedenen Anlagetypen im Aave-Ökosystem haben ETH und Stablecoins Gold den größten Marktanteil. So erreichte beispielsweise die Marktgröße von Aave V2 5,44 Milliarden US-Dollar bei einem Jahresumsatz von 16,3 Millionen US-Dollar. Die Marktgröße der fünf größten Anlagen, darunter USDC, DAI, ETH, WBTC und stETH, beträgt etwa 1 Milliarde US-Dollar und macht ein Fünftel des Gesamtmarktes aus.

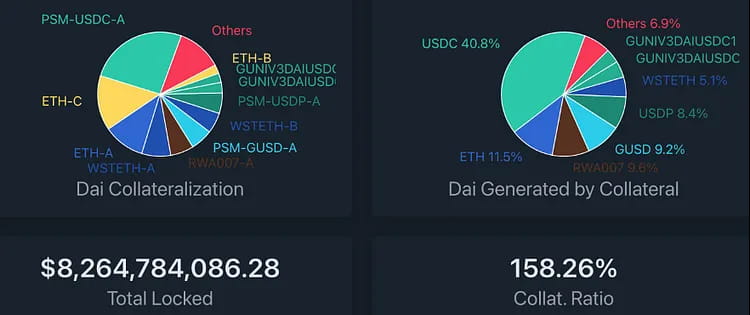

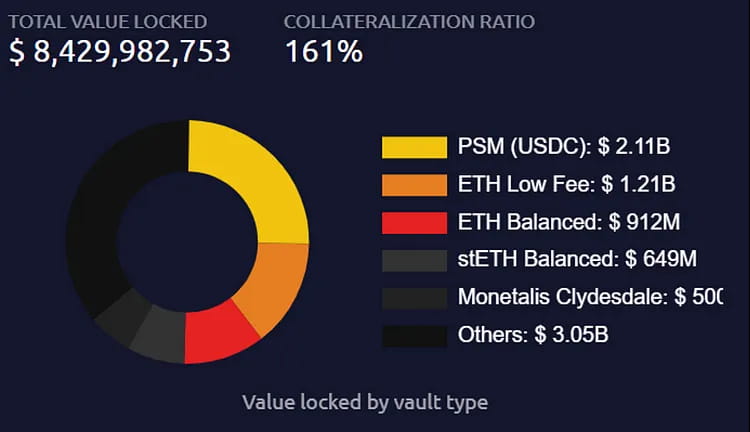

Der im MakerDAO-Protokoll gesperrte Sicherheitenwert beträgt derzeit 8,2 Milliarden US-Dollar, und der Wert der Vermögenswerte in einer Währung (ohne LP-Token und RWA-Vermögenswerte) beträgt 6,6 Milliarden US-Dollar. Das Gesamtangebot an DAI beträgt 5,2 Milliarden, von denen 4 Milliarden durch die Verpfändung von USDC generiert werden. Basierend auf dieser Zahl kann sogar die Freigabe von nur 1/4 der USDC aus PSM den aktuellen TVL von Aave erreichen.

Abbildung 9: Verteilung der Sicherheitentypen im MakerDAO Vault

Unter Verwendung des Jahresumsatzes des Aave-Protokolls als Referenz können wir die Umsatzentwicklung des Spark-Protokolls unter verschiedenen Szenarien prognostizieren, in denen 20 %/35 %/60 % der bestehenden Liquidität von MakerDAO (mit einem Nicht-LP-Token und einer Nicht-RWA-Vermögensgröße von 6,6 Milliarden US-Dollar) aufgrund von Anreizen für das Liquiditäts-Mining zu Spark migriert werden. Die prognostizierte Umsatzentwicklung ist wie folgt:

Das offizielle Spark-Team ging außerdem von drei Szenarien für die Umsatzentwicklung des Protokolls aus: Basis-, Bären- und Bullenszenario. Die Leser können dies vergleichen und sich darauf beziehen. Im Bullenszenario ist der erwartete Umsatz höher als unserer, was bedeutet, dass sie eine optimistische Schätzung haben und möglicherweise über 5 Milliarden TVL haben. Wir glauben jedoch, dass die Erwartungen für neutrale und pessimistische Szenarien relativ vernünftig sind.

2.MakerDAO wird vom aktuellen Dual-Token-Modell (MKR/DAI) zu einem Multi-Token-Modell wechseln, wobei MKR Szenarien für das Liquiditäts-Mining ermöglicht.

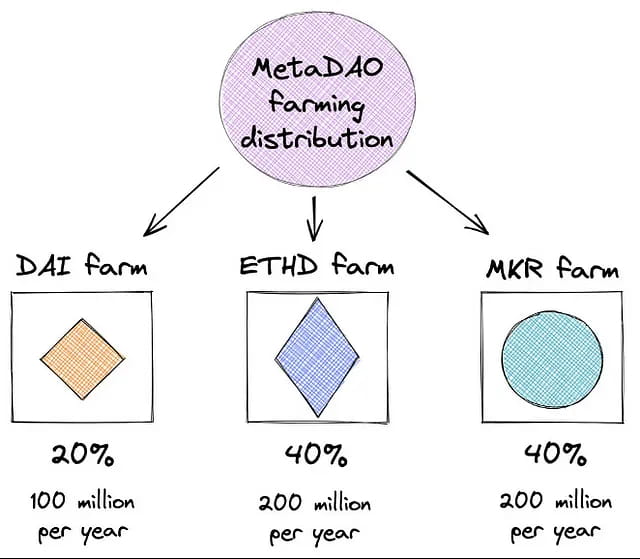

Es wird erwartet, dass beim Start der neuen MetaDAO 2,6 Milliarden MetaDAO (MDAO)-Token eingesetzt werden, von denen 2 Milliarden durch Liquiditäts-Mining freigegeben werden, wobei 1 Milliarde in den ersten zwei Jahren freigegeben und dann alle zwei Jahre halbiert wird. 400 Millionen werden den MetaDAO-Mitwirkenden zugeteilt und 200 Millionen der MetaDAO-Schatzkammer.

Abbildung 10: Verteilung der Liquidity Mining-Belohnungen

Der Zuteilungsplan für das Liquiditäts-Mining sieht wie folgt aus: 20 % werden verwendet, um die Nachfrage nach DAI anzukurbeln, 40 % werden den Inhabern des ETHD-Tresors zugeteilt und 40 % werden den $MKR-Stakern zugeteilt.

Für $MKR bedeutet Staking eine wesentliche Änderung seines Wirtschaftsmodells, da das Verhältnis von Angebot und Nachfrage von $MKR dadurch neu angepasst wird. Zuvor hatte $MKR als Governance-Token nur eine begrenzte Erfassung des Protokollwerts, was zu einer unzureichenden Marktnachfrage führte. Darüber hinaus besteht im Falle eines Schuldendefizits die Möglichkeit einer Inflation⓫, da die Ausgabe von Token erhöht werden muss, um dies auszugleichen.

Obwohl der Protokollüberschuss $MKR zurückkaufen und verbrennen kann, um es deflationär zu machen, scheint dies unbedeutend zu sein. In den fünf Jahren seit der Einführung von $MKR wurden nur 22.000 Token von insgesamt 1 Million Token verbrannt, was zu einer durchschnittlichen jährlichen Deflationsrate von 0,4 % führte.

Abbildung 11: MKR-Ausgabe- und Burn-Verlauf

Da die Ausweitung des Kreditgeschäfts von Spark zusätzliche TVL bringen und zusätzliche Gebühreneinnahmen für MakerDAO generieren wird, hat Spark auch simulierte Einnahmen als Referenz für MakerDAO bereitgestellt.

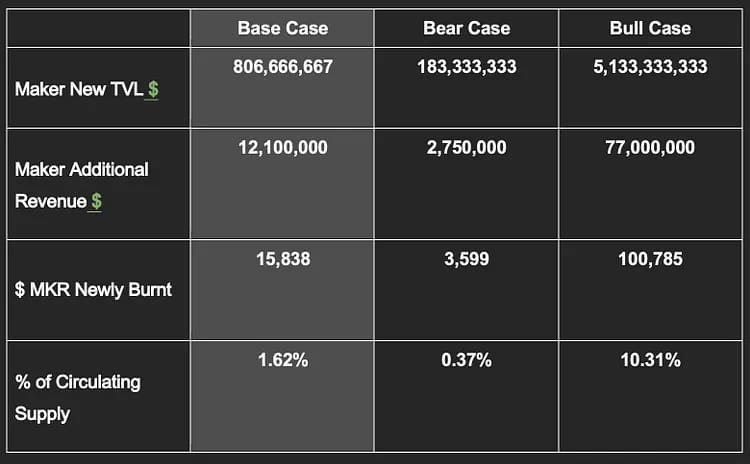

Wenn wir die erwartete jährliche Deflationsrate für Makers neuen TVL und MKR auf der Grundlage der durchschnittlichen Stabilitätsgebühr von 1,5 % und des aktuellen MKR-Preises von 764 $⓬ unter den drei Szenarien berechnen, kann das Basisszenario Maker einen zusätzlichen TVL von 800 Millionen $, einen Jahresumsatz von 12 Millionen $ und eine jährliche Deflationsrate von 1,6 % bringen, was dem Vierfachen der aktuellen Rate entspricht. Im Bear-Case-Szenario kann es jedoch nur zu einem TVL-Wachstum von weniger als 200 Millionen $ und einem Jahresumsatz von 2,75 Millionen $ führen, aber selbst dann entspricht dies einer jährlichen MKR-Burn-Rate von 0,37 %.

Das Obige basiert auf der Annahme einer linearen Verbrennung. In Wirklichkeit wird MakerDAO den Rückkaufmechanismus erst auslösen, wenn der Protokollüberschuss 250 Millionen US-Dollar erreicht. Der aktuelle Überschuss beträgt nur 74 Millionen US-Dollar, womit der Rückkauf- und Verbrennungsstandard noch nicht erreicht wurde⓭.

Mit der Verbesserung der Umsatzstruktur von Maker sollte sich die Burning-Rate von $MKR beschleunigen. Gleichzeitig wird erwartet, dass sich durch die Eröffnung des Stakings das Angebots- und Nachfrageverhältnis der im Umlauf befindlichen $MKR deutlich verbessern wird, was sich folglich in der Preisentwicklung niederschlagen wird.

3. MakerDAO verlagert seinen Schwerpunkt von einem eigenständigen Protokoll auf den Aufbau eines DeFi-Ökosystems rund um Stablecoins.

Das Ziel von Stablecoins ist es, ihre Akzeptanz und Nutzung so weit wie möglich zu erweitern. MakerDAO arbeitet an der Zusammenarbeit mit führenden DeFi-Protokollen wie Aave und Compound. Mit der Einführung des MetaDAO-Modells wird Maker sein eigenes DeFi-Ökosystem rund um Stablecoins als Kern aufbauen und den Wert von Stablecoins wieder in das Maker-Ökosystem zurückführen, um die Gesamtbewertung von $MKR zu steigern.

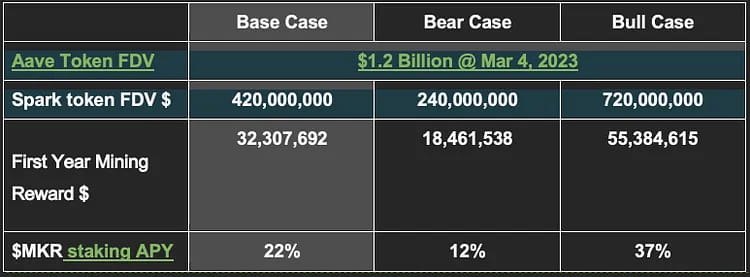

Am Beispiel des aktuellen Preises von 764 $ für $MKR und Spark-Token, die zum Mining eingesetzt werden, wurden Simulationen und Vorhersagen durchgeführt, wobei angenommen wurde, dass der Wert von Spark-Token in Basis-, Bären- und Bullenszenarien 35 %/20 %/60 % des Werts von Aave-Token erreichen könnte. Der erwartete effektive Jahreszins für 20 % der am Staking beteiligten $MKR liegt zwischen 12 % und 37 %.

Es ist zu beachten, dass dies eine sehr vorläufige und statische Annahme ist. Klarheit über den tatsächlichen APR muss warten, da weitere Details zur Spark-Tokenomics noch veröffentlicht werden müssen. Der APR hängt auch von der Preisänderung von $MKR ab.

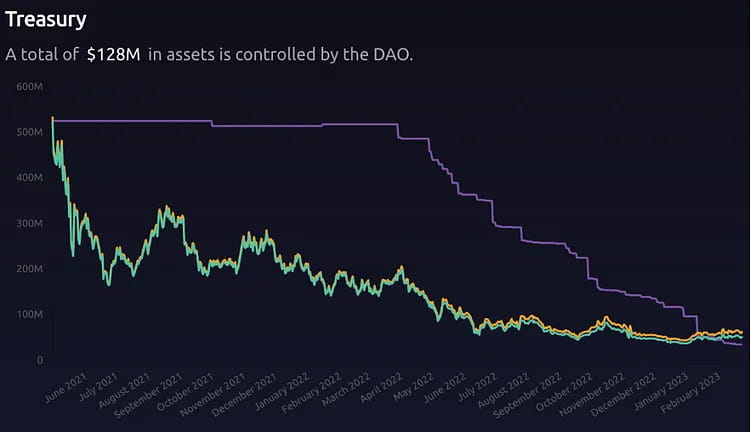

4. MKR-Ausgaben verlangsamen sich

Durch die Auslagerung der Finanzfunktionen an neue Teams werden auch die MKR-Ausgaben im Treasury zurückgehen. Infolgedessen wird das Verhältnis von Angebot und Nachfrage der Token in einen natürlichen Zustand des Marktgleichgewichts eintreten. Beispielsweise hat das Treasury von Februar 2022 bis heute fast 13.000 MKR ausgegeben, was einen Verkaufsdruck von mehreren Millionen Dollar auf den Markt brachte.

Abbildung 12: Schatzkammer

Abschluss

Der Kern von Spark Lend, der ersten Anwendung des „Endgame Plans“, besteht darin, das kapitaleffiziente D3M-Modul, das zuvor nur für die Nutzung durch sehr wenige Dritte zugelassen war, intern zu integrieren. Dadurch werden Sicherheits- und Governance-Risiken eliminiert, die durch externe Protokolle entstehen können, und durch die Hinzufügung des PSM-Moduls kann $DAI seinen Kostenvorteil im Stablecoin-Krieg aufrechterhalten. Im Vergleich zu Konkurrenten mit variablen Zinssätzen wie Aave oder Compound bietet $DAI außerdem mehr Sicherheit bei den erhobenen Zinssätzen, und Benutzer müssen ihre Kreditkosten nicht ständig überprüfen.

Nach Spark wird es eine Reihe von SubDAO-Projekten geben, deren Token als Belohnung für das Staking von $MKR dienen können. Dies erhöht die Umsatzszenarien für $MKR erheblich und isoliert gleichzeitig Risiken. Dies ist das erste Mal, dass $MKR durch das Staking-Mining-Szenario eine exogene Einnahmequelle hat. Darüber hinaus könnte das Maker-Ökosystem den Handel mit Liquiditäts-LP für SubDAO-Token mit $MKR/$DAI weiter fördern und möglicherweise den Bewertungsrahmen des Tokens von einem einzelnen Projekt-Token zu einem Token ändern, der den Layer-1-Ökosystemen ähnelt.

$DAI, der erfolgreichste dezentrale, an den USD gekoppelte Stablecoin, wird in verschiedenen DeFi-Anwendungen häufig verwendet, sei es für Kredite, Handel, Liquiditätsabbau oder andere Anwendungen. Der Nachteil ist jedoch, dass die zunehmende Verwendung von $DAI anscheinend nicht genug zur Nachhaltigkeit des Maker-Ökosystems beigetragen hat. Das Projekt ist in einen Zustand eingetreten, in dem es umso mehr verliert, je größer es wird. Neben den technischen und marktbezogenen Vorgängen, die zur Aufrechterhaltung dieses komplexen Systems erforderlich sind, müssen auch hochwertige Governance-Talente und -Vorschläge gefördert werden, um Maker nachhaltig zu machen. Angesichts der Tatsache, dass die Hauptanreizmethode nur durch Einnahmen aus Stabilitätsgebühren und $MKR-Token erfolgt, kann das Wesentliche des Produkt-Upgrades der Endgame-Serie wie folgt verstanden werden:

Durch den Abbau der ursprünglichen Sicherheitensilos innerhalb von Maker und die Ermöglichung einer Kreditaufnahme zwischen Sicherheiten würde die Kapitaleffizienz verbessert und die Einnahmequellen für das Projekt gesteigert.

Erfassen des Werts der $DAI-Anwendungsfälle außerhalb des Maker-Ökosystems im internen Ökosystem, ähnlich der diversifizierten Geschäftsexpansion einer Bank, und Bereitstellen von End-to-End-Diensten zur Erfüllung der Kundenbedürfnisse.

Infolgedessen wird erwartet, dass es gleichzeitig zu einem Anstieg des Asset-Lock-In-Volumens innerhalb des Maker-Ökosystems, des DAI-Prägevolumens und des $MKR-Preises kommt.

Anhang

Risikohinweis

Die konservative Festlegung der D3M-Niedrigzins-Obergrenze schränkt die Fähigkeit von Spark, Maker bei der „Erweiterung seiner Bilanz“ zu unterstützen, erheblich ein und bringt einige Beschränkungen hinsichtlich der Gesamtgröße der Vermögenswerte im Maker-Ökosystem mit sich. (Natürlich gilt bei der Schuldenobergrenze von D3M nicht: je höher, desto besser. Sie sollte im Zusammenhang mit der Marktnachfrage nach $DAI und der Preisstabilität betrachtet werden.)

Maker hat RWA-Vermögenswerte von mehr als 700 Millionen investiert und plant weitere Engagements, es bestehen jedoch regulatorische Risiken: 1) Es besteht das potenzielle Risiko, dass die RWA-Sicherheiten selbst eingefroren werden; 2) das Risiko, dass Partnerinstitutionen wie Centrifuge in Konkurs gehen, die einen Kreditausfall von 6 Millionen erlebt haben; und der geplante Vermögensverwalter für Maker, Coinshares, hat zugegeben, dass er bei regulatorischen Fragen bei der behördlichen Prüfung der Geldquellen kooperieren muss, was bedeutet, dass es zu vorübergehenden Einfrierungen/Beschlagnahmungen kommen kann.

Die Marketingfähigkeit des Spark-Projekts ist noch unbekannt: Erstens hat Gründer Sam MacPherson mehrere Positionen inne und ist derzeit CTO und Mitbegründer des Spieleunternehmens Bellwood Studios. Es ist entscheidend, ob er genügend Energie und Zeit hat, um sich der zukünftigen Entwicklung von Spark zu widmen. Zweitens ist der Spark Operations Director @na d8802, der derzeitige Chief Growth Officer von MakerDAO. Basierend auf der bisherigen Leistung könnte sein Marketingansatz relativ entspannt sein.

Es besteht die Möglichkeit, dass DAI seine Verankerung am USD aufgibt, was dazu führen würde, dass kurzfristig eine große Zahl von Benutzern abwandert. Obwohl dies für $DAI von Vorteil sein könnte, um die ultimative dezentrale Währung mit stabiler Kaufkraft zu werden (und nicht über den USD-Wechselkurs), hat die Community keinen Konsens erreicht, und es ist nur die einseitige Idee des Gründers Rune, die voraussichtlich um 2025 im Mittelpunkt der Diskussion stehen wird. Vitalik Buterin hat seine Bedenken diesbezüglich geäußert.

Es besteht das Risiko von Änderungen am $MKR-Feedback-Mechanismus. Derzeit wird im Governance-Forum darüber diskutiert, wie Protokolleinnahmen MKR zurückkaufen oder sogar den Rückkauf reduzieren können, und die Belohnung von SubDAO-Tokens für MKR in Endgame kann sich ebenfalls ändern, wenn die Governance-Diskussionen intensiver werden. Insgesamt sind die Kernmitglieder der Maker-Community relativ konservativ und nicht auf schnelles Geld aus.

Dezentralisierung unter Regulierung kann mit dem wahren Geist der Dezentralisierung in Konflikt geraten. Der Grund dafür ist, dass Oasis, der Front-End-Anbieter für MakerDAO, kürzlich einem vom Gericht autorisierten Dritten, Jump Crypto, geholfen hat, 120.000 ETH zurückzuerhalten, die Angreifer im Februar letzten Jahres aus der Cross-Chain-Bridge Wormhole gestohlen hatten. Da der Angreifer die Gelder in Oasis hinterlegt hatte, nutzte Jump Crypto den aktualisierbaren Agentenmodus im Oasis-Protokoll, um die Vertragslogik automatisch zu ändern und die Sicherheiten und Schulden aus der Schatzkammer des Angreifers zu übertragen. Obwohl Oasis diese Entscheidung im Rahmen einer rechtlichen Intervention getroffen hat und das MakerDAO-Protokoll selbst keinen Front-End-Anbieter oder kein Produkt kontrolliert, das Endbenutzern den Zugriff auf Maker Vault ermöglicht, verstößt es letztendlich gegen Makers Mission, DAI zu einer fairen Weltwährung zu machen. Dies zeigt natürlich auch die Notwendigkeit und Bedeutung von Runes frühzeitiger Planung regulatorischer Verteidigungsstrategien.

Mögliche Sicherheitsrisiken bei Smart Contracts. Selbst nach strengen Prüfungen kann kein Code als 100 % sicher gelten, und seine Reife und Zuverlässigkeit müssen vom Markt getestet werden. Benutzer müssen gegenüber dieser Art von Risiko wachsam bleiben.

Der grundlegende Mechanismus von MakerDAO

MakerDAO ist ein dezentrales Stablecoin-Kreditprotokoll auf Ethereum-Basis, das durch überbesicherte Vermögenswerte gedeckt ist und Stablecoins DAI verleiht, die im Verhältnis 1:1 an den US-Dollar gekoppelt sind. Durch die Anpassung der Stabilitätsgebühr durch Governance kann der Markt den Preis von DAI durch Arbitrage stabilisieren. Wenn der Wert der besicherten Vermögenswerte nicht ausreicht, erzwingt das System den Verkauf von Sicherheiten an Liquidatoren, um die Schuldentilgung sicherzustellen.

Übersicht über die Maker-Systemdaten

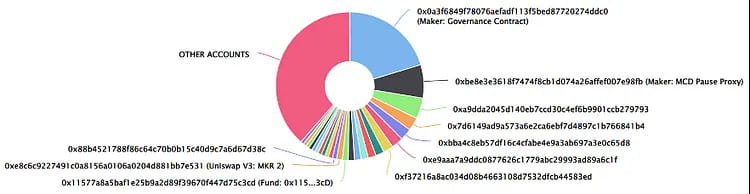

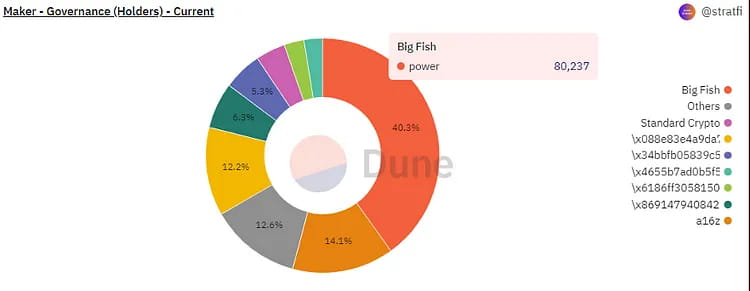

Top 25 Holder-Adressen: Die Token-Verteilung ist relativ diversifiziert

MakerDAO Vault-Sicherheitenwert und -Arten

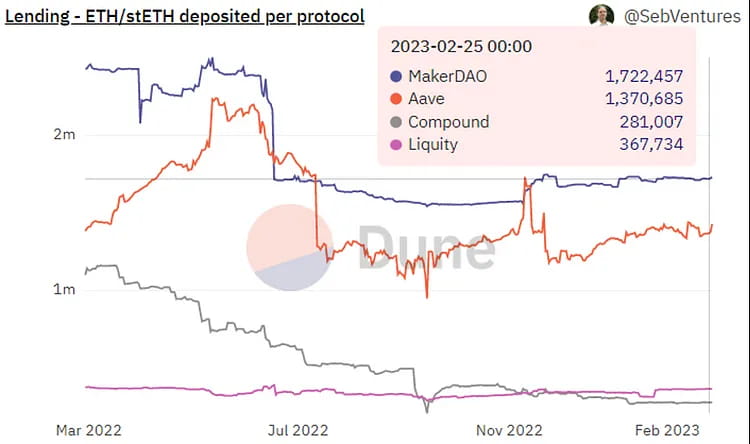

Änderungen in der Verteilung von ETH/stETH innerhalb der gängigen Kreditprotokolle: MakerDAO hat den größten Anteil.

Jährliche Umsatzübersicht des MakerDAO-Protokolls.

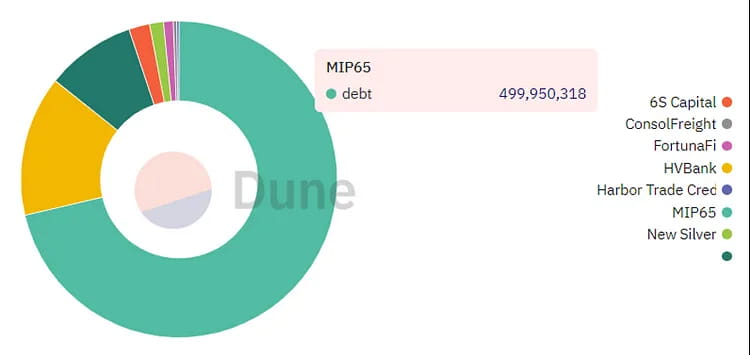

RWA-Schuldenverteilung: Die größten Schulden stammen von Monetalis Clydesdale.

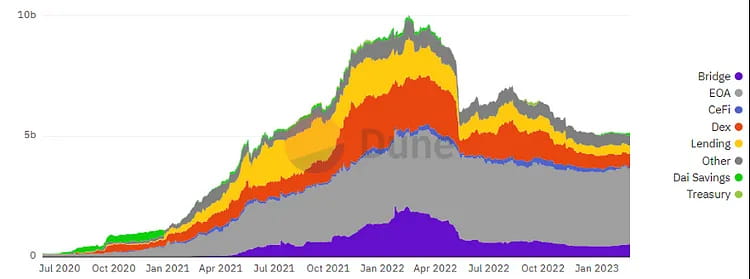

DEX-Verteilung von DAI: Der größte Anteil wird in EOA-Konten gehalten, gefolgt von DEX.

Verteilung des MKR-Governance-Gewichts.

Historische Ereignisse und Meilensteine von MakerDAO:

Im Jahr 2013 schlug Daniel Laimer, der Gründer von EOS, das Konzept einer Decentralized Autonomous Corporation (DAC) vor, eines der Vorläuferkonzepte von DAO.

Im März 2015 gründete Rune Christensen MakerDAO und begann mit der Planung einer an den US-Dollar gekoppelten Stablecoin.

Im Dezember 2017 veröffentlichte MakerDAO die erste Version des DAI-Stablecoin und startete die erste Version seines Smart Contracts im Ethereum-Netzwerk.

Im Jahr 2018 nahm MakerDAO seine erste Anpassung an der DAI-Stabilitätsgebühr vor und senkte den Kreditzinssatz von 1,5 % auf 0,5 %.

Im September 2018 investierte die Risikokapitalgesellschaft Andreessen Horowitz 15 Millionen US-Dollar in MakerDAO, indem sie 6 % des gesamten MKR-Token-Angebots kaufte.

Im Februar 2019 führte MakerDAO das Multi-Collateral DAI (MCD)-System ein, das es Benutzern ermöglichte, DAI unter Verwendung verschiedener Arten von Sicherheiten zu generieren.

Im November 2019 veröffentlichte Maker MCD, das das Ausleihen von DAI mit mehreren Arten von Sicherheiten unterstützte.

Im Januar 2020 überstieg das Gesamtangebot an DAI 100 Millionen.

Im März 2020 führte ein Marktcrash zu einem drastischen Preisverfall von Ethereum und damit zu einem Schuldendefizit von 5,3 Millionen US-Dollar, das durch die Versteigerung von MKR-Token gedeckt wurde.

Im April 2020 gab die Maker Foundation bekannt, dass sie die Kontrolle über das MakerDAO-Protokoll auf ein dezentrales Community-Governance-System übertragen würde.

Im Mai 2020 führte MakerDAO ein dezentrales Governance-System basierend auf On-Chain-Voting ein.

Im November 2020 überstieg das Gesamtangebot an DAI 1 Milliarde.

Im Jahr 2021 führte MakerDAO den D3M-Mechanismus ein, der eine flexiblere und kostengünstigere Möglichkeit für zusammenarbeitende Kreditplattformen zur Prägung von DAI bot.

Im April 2021 ging der Liquidationsmechanismus 2.0 von Maker online und der Landtag des Bundesstaates Wyoming verabschiedete offiziell den DAO-Gesetzentwurf, der es DAOs ermöglicht, sich im Bundesstaat als Gesellschaften mit beschränkter Haftung zu registrieren.

Im Mai 2021 gab die Maker Foundation die vom Dev Fund gehaltenen 84.000 MKR-Vermögenswerte an die DAO zurück.

Im Februar 2022 überstieg das DAI-Angebot erstmals 10 Milliarden und Maker kündigte einen Multi-Chain-Bereitstellungsplan an.

Im August 2022 ging MakerDAO eine Partnerschaft mit der Huntingdon Valley Bank (HVB) aus Philadelphia ein, um seinen nativen Stablecoin DAI erstmals mit regulierten US-Finanzinstituten zu verknüpfen.

Im Oktober 2022 schlug Maker eine Gemeinschaftsinitiative vor, um 1,6 Milliarden USDC zu Anlagezwecken in Coinbase Prime zu investieren.

Im Dezember 2022 kündigte MakerDAO in Partnerschaft mit BlockTower Credit einen Real-World-Asset-Fonds im Wert von 220 Millionen US-Dollar an, wobei MakerDAO vier Tresore mit einem Gesamtkapital von 150 Millionen US-Dollar einsetzte.

Im Februar 2023 gab MakerDAO die Erstellung des Spark Protocol bekannt, eines universellen Kreditprotokolls.

Referenzmaterialien

Endgame-Docs-Staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP116: D3M an Spark Lend》

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

《Ankündigung von Phoenix Labs und Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《MakerDAO-Bewertung》

https://messari.io/report/makerdao-valuation

《Endgame-Kommunikationsstrategie und -plan》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Endgame Plan v3 vollständige Übersicht》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

„MakerDAO Governance-Risikorahmenwerk“

MakerDAO Governance-Risikorahmen (Teil 1)

Ob verteufelt als Protagonist der Raubritter, als Architekt des „Geldtrusts“ oder gepriesen als Retter von …

blog.makerdao.com

Fußnote

❶Das Team, früher bekannt als Crimson Creator Cluster, besteht aus vier Kernmitgliedern. Gründer Sam MacPherson (@Hexonaut auf Twitter) kam 2017 als Kerningenieur zu MakerDAO und ist außerdem CTO und Mitbegründer des Spieleunternehmens Bellwood Studios.

❷D3M, das Dai Direct Deposit Module, wurde erstmals im November 2021 eingeführt.

❸Laut der Beschreibung von PhoenixLabs im Februar liegt der Zinssatz „knapp über“ 10 %, was bedeutet, dass bei einem DSR von 1 % der Kreditzinssatz des Benutzers 1,1 % betragen würde.

❹Laut dem Gründer von PhoenixLabs auf Twitter gab es keine Vorabzuteilung, aber hier könnten Unsicherheiten aufgrund des Endgame-Diskussionsentwurfs für das SubDAO-Projekt bestehen, der 400 Millionen Token (von einem Gesamtangebot von 2,6 Milliarden) für die Anreize für SubDAO-Mitarbeiter reserviert.

❺Als das D3M-Modul eingeführt wurde, bestand sein Zweck darin, Maker die Ausführung des maximalen variablen Kreditzinssatzes auf dem DAI-Markt seiner Partnerkreditprotokolle wie Aave zu ermöglichen. Dies geschieht, indem berechnet wird, wie viel DAI-Angebot erforderlich ist, um den Zinssatz auf das gewünschte Niveau zu senken, und dann DAI gegen das von Aave zurückgegebene aDAI geprägt wird.

D3M hat einen bestimmten Zielzinssatz, beispielsweise 4 %. Immer wenn der variable Zinssatz für DAI auf dem Kreditmarkt 4 % übersteigt, kann jeder die exec()-Funktion des Finanzministeriums aufrufen, um die Menge an DAI im Pool anzupassen. In diesem Fall wird die Menge an DAI berechnet, die geprägt werden muss, um den Zielzinssatz zu erreichen, und in den Kreditpool von Aave eingespeist. Dadurch wird der DAI weiter erhöht, bis er die Schuldenobergrenze oder das Ziel von 4 % erreicht.

Im Gegenteil: Wenn der variable Zinssatz unter 4 % fällt und Benutzer zuvor Liquidität hinzugefügt haben, berechnet die Funktion exec(), wie viel Liquidität entfernt werden muss, um den Zielzinssatz wieder auf 4 % zu bringen. Sie wird weiterhin Liquidität entfernen, bis alle Schulden in der Staatskasse getilgt sind oder die Liquidität im Pool erschöpft ist.

❻PSM ermöglicht es Benutzern, Whitelist-Stablecoins (USDC, USDP, GUSD) zu einem festen Wechselkurs (möglicherweise einschließlich einer Gebühr von 0,1 %) von 1:1 gegen DAI einzutauschen. Sein Hauptzweck besteht darin, die Bindung zwischen DAI und dem US-Dollar aufrechtzuerhalten.

❼Unter der Annahme, dass Maker und Aave beide eine Besicherungsquote von 150 % haben.

❽In der Community wurde es später in SubDAO umbenannt, was die Bedeutung von „untergeordneter DAO“ direkt widerspiegelt.

❾Das D3M-Kollaborationsmodul von Aave wurde im April 2021 mit einem anfänglichen Kreditlimit von 10 Millionen DAI eingeführt, das schrittweise auf ein Limit von 300 Millionen DAI erhöht wurde. Aufgrund der Volatilität des Kryptowährungsmarktes wurde es jedoch im Juni 2022 vorübergehend geschlossen. Das Compound V2 D3M-Modul nahm im Dezember 2022 seinen Betrieb auf und verfügte zum Zeitpunkt des Schreibens dieses Artikels über ein aktuelles Kreditlimit von nur 20 Millionen USD.

❿Da das D3M-System das Stabilitätsgebührensystem des Herstellers umgeht und den relativ niedrigen DSR-Zinssatz als Kosten verwendet, kann ein schneller Anstieg der Dai-Ausgabe zu einem Überangebot führen, was wiederum zu einer Preissenkung von Dai führen könnte. Theoretisch sollte das frühe D3M-Limit daher nicht zu schnell angehoben werden, und seine Auswirkungen auf die Stabilität des Dai-Preises müssen weiter beobachtet werden.

⓫Beim Liquidationsereignis vom 12. März 2020 entstand im Maker-Protokoll ein Defizit von 5,3 Millionen USD und es wurde durch die Ausgabe von 20.980 MKR ausgeglichen.

⓬Datenquelle: Coingecko, Stand 27. Februar 2023.

⓭Aufgrund der zunehmenden Marktunsicherheit hat Maker im zweiten Quartal 2022 MKR-Rückkäufe und -Verbrennungen ausgesetzt und alle Protokolleinnahmen in den DAI-Puffer gesendet. Normalerweise würde Maker DAI verwenden, um MKR direkt aus dem MKR-DAI-Liquiditätspool von Uni V2 zu kaufen und es dann zu verbrennen. Die Community diskutiert jedoch auch, das zurückgekaufte MKR für neue Halteanreizpläne zu verwenden oder das zurückgekaufte MKR zu investieren, anstatt es vollständig zu verbrennen.

Website: ldcap.com

Medium: ld-capital.medium.com