Im Jahr 2025 stieg der Goldpreis um über 60 % und durchbrach die Marke von 5000 US-Dollar pro Unze, wodurch er zu einem der glänzendsten Vermögenswerte auf den globalen Finanzmärkten wurde. Dieser Anstieg resultiert nicht nur aus geopolitischen Unsicherheiten, Inflationsdruck und dem kontinuierlichen Kauf durch die Zentralbanken, sondern spiegelt auch die potenziellen Veränderungen im internationalen Währungssystem wider. (Stand gestern hat er 5100 US-Dollar pro Unze überschritten)

Warum sollten normale Menschen Gold halten?

Zunächst einmal ist Gold ein klassisches sicherer Hafen Vermögen. In Zeiten wirtschaftlicher Unsicherheit, geopolitischer Konflikte oder Marktturbulenzen neigen Anleger dazu, auf Gold zu setzen, um ihren Wert zu erhalten.

Zum Beispiel haben die globalen Handels Spannungen und geopolitischen Ereignisse im Jahr 2025 den Goldpreis um mehr als 55 % steigen lassen. Zentralbanken sehen Gold auch als ein Instrument zur Diversifizierung ihrer Reserven, da es kein Kreditrisiko hat, von keinem Emittenten abhängt und eine hohe Liquidität aufweist.

Zweitens ist Gold ein wirksames Mittel gegen Inflation. Historisch gesehen besteht eine positive Korrelation zwischen dem Goldpreis und der Inflationsrate; wenn Papiergeld an Wert verliert, kann Gold die Kaufkraft erhalten. Langfristig gesehen hat Gold eine bessere Wertaufbewahrungsleistung als viele Vermögenswerte, insbesondere in einem Hochinflationsumfeld.

Drittens bietet Gold Diversifikationsvorteile. Es hat eine geringe Korrelation zu Aktien und Anleihen und kann in einem fallenden Markt Puffer bieten. Darüber hinaus macht die Knappheit von Gold und sein historischer Wert es zu einer langfristigen Anlageoption, die nicht von den politischen Entscheidungen eines einzelnen Landes beeinflusst wird.

Schließlich hilft Gold aus der Perspektive der Zentralbanken bei der Reservenverwaltung. Analysen von Reuters zeigen, dass Zentralbanken Gold kaufen, um Risiken zu diversifizieren und eine Abhängigkeit von einer einzigen Währung zu vermeiden.

Wer kauft Gold?

Im Jahr 2025 wird der Nettoankauf von Gold durch Zentralbanken weltweit etwa 772 Tonnen betragen, was zwar unter dem Niveau von über 1000 Tonnen in den Vorjahren liegt, aber dennoch stark ist. Schwellenländer dominieren den Kauf, während entwickelte Länder relativ vorsichtig sind.

Die Hauptkäufer sind: Polen, Kasachstan, Brasilien, China, Türkei.

Dollar-Hegemonie

Seit dem Zweiten Weltkrieg dominiert der Dollar das globale Finanzsystem und hat durch das Bretton-Woods-Abkommen seinen "goldenen" Status etabliert. Der Dollar macht etwa 58 % der globalen Reserven aus und dominiert den Handelsabgleich und die Preisgestaltung von Rohstoffen (wie Öl und Gold). Diese Hegemonie verleiht den USA geopolitischen Einfluss, sieht sich jedoch auch Herausforderungen gegenüber. Die Beziehung zwischen Gold und dem Dollar ist eng: Historisch gesehen besteht eine negative Korrelation, wenn der Dollar stärker wird, fällt in der Regel der Goldpreis.

Nach der Beendigung des Goldstandards durch Nixon im Jahr 1971 wurde der Dollar flexibel, aber seine Hegemonie schwächte sich nicht. In den letzten Jahren hat der Ruf nach De-Dollarisierung zugenommen: Der Anteil der Dollarreserven fiel von 71 % im Jahr 2000 auf 57,8 % im zweiten Quartal 2025. Gold hat sich als Alternative etabliert, und der Anteil der Goldreserven der Zentralbanken liegt über 25 %, der höchste Stand seit 25 Jahren. Herausforderungen umfassen Sanktionen (z. B. gegen Russland), Inflation und geopolitische Spannungen. BRICS-Staaten drängen auf eine Rückkehr zum Goldstandard oder eine neue Währung, um den Dollar zu schwächen.

Dennoch wird der Dollar kurzfristig schwer zu ersetzen sein: Seine Liquidität, Netzwerkeffekte und die wirtschaftliche Stärke der USA stützen seine Position. Der Aufstieg von Gold bedeutet nicht das Ende der Dollar-Hegemonie, sondern ist eine Ergänzung, die den Trend zur Multipolarität kennzeichnet.

Die Ambitionen von Ostasiens Großmacht

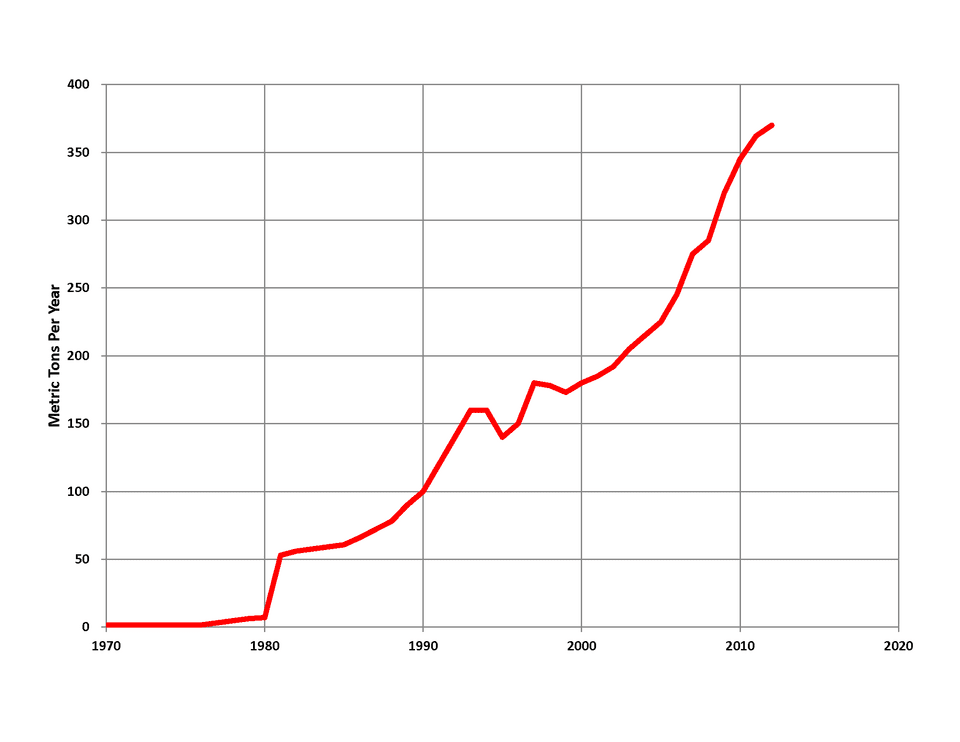

Als die zweitgrößte Volkswirtschaft der Welt treibt Ostasien durch Goldreserven einen strategischen Wandel voran. Im Jahr 2025 wird der offizielle Goldreservenstand von Ostasien 2.306 Tonnen erreichen, was etwa 6 % der Gesamtreserven ausmacht, und sich im Vergleich zu vor einigen Jahren verdoppelt hat.

Analysten schätzen jedoch, dass die tatsächlichen Reserven bis zu 30.000 Tonnen betragen könnten, durch Kontrolle über Minen und nicht öffentliche Ansammlungen.

Der Kern dieser "Ambition" ist die De-Dollarisierung: Verringerung des Besitzes von US-Staatsanleihen, Hinwendung zu Gold und Internationalisierung des Renminbi. Ostasien hat sich von dem größten Inhaber von US-Staatsanleihen zurückgezogen und beschleunigt gleichzeitig die Goldimporte. In Zusammenarbeit mit Russland werden Renminbi und Gold für Abrechnungen verwendet, um die Abhängigkeit vom Dollar zu verringern.

Die Motivation umfasst finanzielle Souveränität: Das Risiko von Sanktionen fördert die Diversifizierung. Im Rahmen von BRICS drängt China auf eine neue Währung basierend auf dem Goldstandard, um den Dollar herauszufordern. Darüber hinaus stärkt die Kontrolle über globale Minen (Gold, Kupfer usw.) den Einfluss auf Ressourcen. Dies ist nicht nur eine wirtschaftliche Strategie, sondern betrifft auch geopolitische Ambitionen: Die Erhöhung des Status des Renminbi und der Aufbau eines alternativen Finanzsystems. Das Wachstum der Goldreserven Chinas kennzeichnet den Übergang von der Dollarabhängigkeit hin zu einer multipolaren Welt.

Wie hoch kann Gold steigen?

Die Prognose für den Goldpreis im Jahr 2026 ist optimistisch, beeinflusst von der Nachfrage der Zentralbanken, geopolitischen Risiken und der Geldpolitik der Federal Reserve.

JPMorgan: Beibehaltung einer optimistischen Aussicht, erwartet, dass der durchschnittliche Preis im vierten Quartal 2026 bei 5.055 USD liegt, langfristig möglicherweise auf 5.400 USD oder mehr steigen könnte.

Goldman Sachs: Hat die Preisprognose für Ende 2026 auf 5.400 USD angehoben (von zuvor 4.900 USD um 500 USD erhöht), angetrieben von der Nachfrage privater Investoren und Schwellenländern.

Bank of America hat ihr kurzfristiges Ziel für den Goldpreis auf 6.000 USD/Unze angehoben, was die aggressivste Prognose unter allen großen Institutionen für Gold darstellt.

Die Zukunft von Gold hängt von globalen Veränderungen ab, aber seine Position als strategisches Gut ist bereits etabliert. Investoren sollten je nach Risikopräferenz anpassen.