Brüder, die Realität könnte so sein: Ab 2026 müssen auch im Krypto-Sektor Steuern gezahlt werden.

In einer Zeit, in der Regierungen weltweit Geldmangel haben, gibt es keine Region, in die das Finanzamt nicht vordringen kann; der Krypto-Sektor sollte keine Illusionen haben.

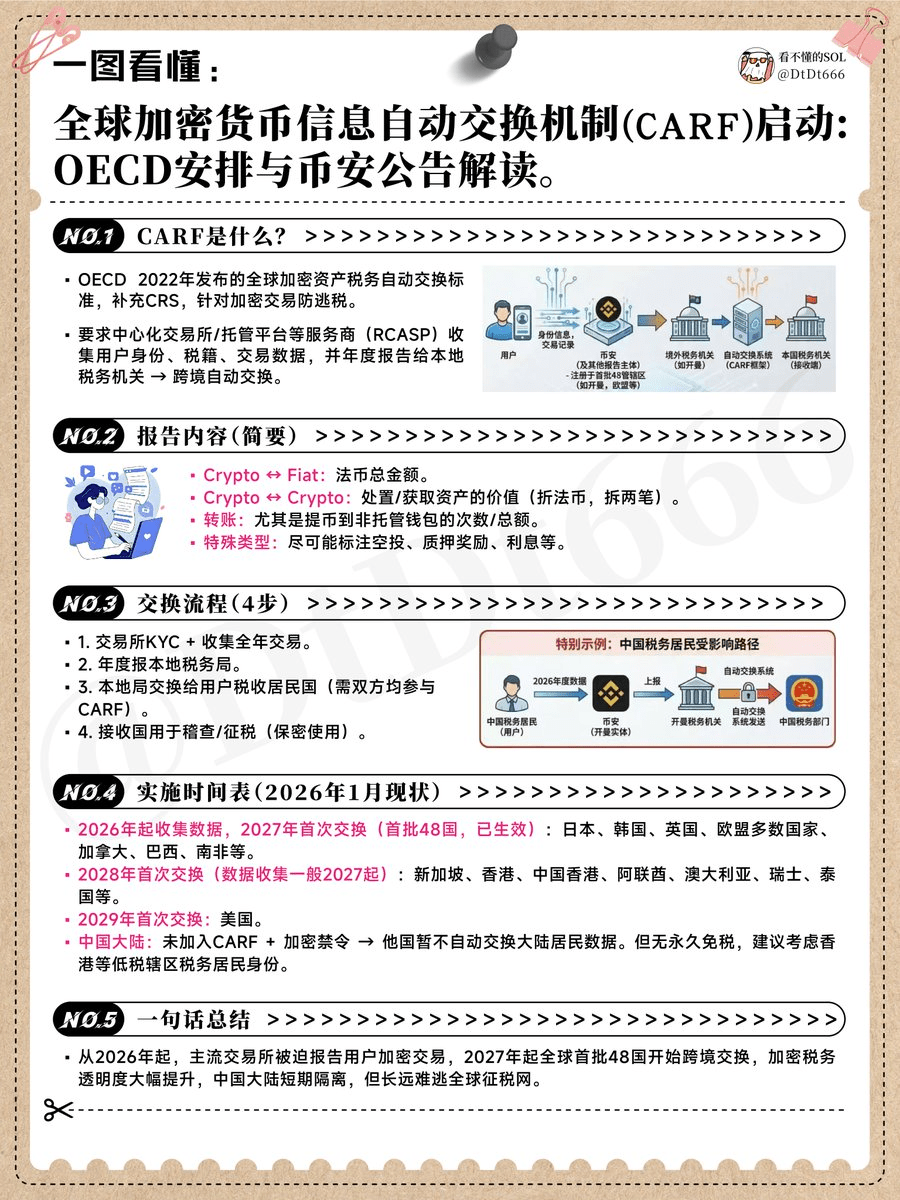

Dieser Artikel fasst Fragen im Zusammenhang mit CARF zusammen.

CARF-Mechanismus:

Der Rahmen für die Berichterstattung über Krypto-Assets (Crypto-Asset Reporting Framework, kurz CARF) ist ein globaler Standard für den automatischen Austausch von Steuerinformationen, der 2022 von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlicht wurde und speziell auf Krypto-Asset-Transaktionen abzielt.

Es wird als Erweiterung und Ergänzung des bestehenden "Standards für den automatischen Austausch von Steuerinformationen zu Finanzkonten" der OECD (d.h. CRS) angesehen, um die Lücken zu schließen, die der traditionelle CRS in Bezug auf Informationen über Krypto-Asset-Transaktionen nicht abdeckt.

CARF verlangt von den Ländern, die Krypto-Asset-Dienstleister (wie Börsen, Wallet-Provider, Broker usw.) in das Berichtssystem aufzunehmen, die Identität und steuerliche Wohnsitzinformationen der Benutzer durch Due-Diligence zu beschaffen und die Krypto-Transaktionsaktivitäten der Benutzer jährlich zu berichten.

CARF-Bereich:

Alle berichtspflichtigen Krypto-Asset-Dienstleister (Reporting Crypto-Asset Service Providers), die in Jurisdiktionen tätig sind, die CARF implementieren, müssen einheitliche Due-Diligence- und Berichterstattungsregeln befolgen.

Das bedeutet, dass große zentralisierte Börsen (wie Binance, OKX, Bybit, Coinbase usw.), sobald das Land oder die Region, in der sie sich befinden, CARF umsetzt, verpflichtet sind, die relevanten Informationen zu den verschiedenen Konten der Benutzer zu sammeln, einschließlich: Benutzeridentitätsinformationen, Steueridentifikationsnummer (TIN) oder Steuernummer, steuerliche Wohnsitzidentität sowie Transaktionen und Vermögenswerte auf den verschiedenen Konten auf der Plattform.

Inhalte des CARF-Austauschs:

Der Austausch von Krypto-Assets gegen Fiat-Währung (Crypto-Asset-to-Fiat) muss den Gesamtbetrag der Käufe/Verkäufe von Fiat-Währung melden (um die Anschaffungskosten oder den Gesamtverkaufswert zu identifizieren).

Der Austausch von Krypto-Assets gegen Krypto-Assets (Crypto-Asset-to-Crypto-Asset) muss den Wert der veräußerten und erhaltenen Krypto-Assets melden (umgerechnet in Fiat-Währung). Tatsächlich werden diese Transaktionen in zwei Berichte aufgeteilt: einer für die Veräußerung von Krypto-Asset A (Einnahmen zum Zeitpunkt der Veräußerung zum Marktpreis berechnet) und einer für den Erwerb von Krypto-Asset B (Ausgaben zum Zeitpunkt des Erwerbs zum Marktpreis berechnet).

Übertragungs-Transaktionen von Krypto-Assets (Transfers), einschließlich der Situation, in der Benutzer Krypto-Assets auf nicht verwaltete Wallets (Wallets ohne Drittanbieter-Verwahrung) abheben. Die Börse muss die Anzahl und den Gesamtbetrag der Überweisungen an Wallet-Adressen, die mit keiner lizenzierten Institution verbunden sind, melden, um die Sichtbarkeit der Selbstverwahrung von Benutzern bei den Steuerbehörden zu erhöhen. Wenn die Steuerbehörden Bedenken haben, können sie über die bestehenden Informationsaustauschkanäle weitere Details zu den relevanten Wallet-Adressen anfordern.

Kennzeichnung spezifischer Transaktionstypen: Die Börse sollte, wo möglich, bestimmte spezielle Arten von Überweisungen kennzeichnen, wie z.B. Airdrops, Staking-Einkommen, Kreditzinsen oder Rückzahlungen, um den Steuerbehörden zu helfen, die Natur der Transaktionen zu verstehen. Zum Beispiel sollten die Einnahmen, die ein Benutzer auf einem Earn/Staking-Konto erhält und als Staking-Belohnung identifiziert werden können, von der Börse als „Staking-Einkommen“ kategorisiert und gemeldet werden.

CARF-Austauschprozess:

1. Sammlung von Benutzerinformationen:

Die Börse sammelt die Identitäts- und steuerlichen Wohnsitzinformationen der Benutzer (normalerweise über die Selbstdeklaration des Steuerwohnortes im KYC-Prozess) und verfolgt die verschiedenen Krypto-Transaktionsdaten der Benutzer im Laufe des Jahres.

2. Lokale Berichterstattung:

Die Börse muss die oben genannten Informationen jährlich an die Steuerbehörden am Standort übermitteln. Zum Beispiel, nachdem Singapur zugesagt hat, CARF umzusetzen, muss die Börse die Krypto-Transaktionsdaten der Benutzer an die Singapur IRAS melden.

3. Internationaler Austausch:

Die Steuerbehörden werden den Teil der gemeldeten Daten, der ausländischen steuerlichen Wohnsitzen zugeordnet ist, bündeln und automatisch über die multilateralen Mechanismen der OECD an die entsprechenden Jurisdiktionen übermitteln. Der Informationsaustausch findet nur statt, wenn beide Parteien die CARF-Austauschvereinbarung unterzeichnet haben und die andere Partei als „berichtspflichtige Jurisdiktion“ bestätigt wird. Zum Beispiel wird die britische HMRC die Daten von nicht britischen steuerlichen Wohnsitzen an das Wohnsitzland dieser Benutzer übermitteln (vorausgesetzt, die andere Seite hat ebenfalls CARF umgesetzt und hat eine Austauschbeziehung mit Großbritannien).

4. Datenanwendung:

Das empfangende Land kann die Daten nach Erhalt mit den Angaben des Steuerzahlers abgleichen, um nicht gemeldete Krypto-Einkünfte zu prüfen und darauf basierend Steuern zu erheben oder Nachzahlungen zu verlangen. Da CARF Teil der Steuerinformationsaustauschvereinbarungen zwischen den Ländern ist, dürfen die ausgetauschten Informationen nur für steuerliche Zwecke verwendet werden und sind durch strenge Geheimhaltungs- und Datensicherheitsprotokolle geschützt.

Zeitplan für die CARF-Implementierung:

1. Großbritannien: Gesetz tritt am 1. Januar 2026 in Kraft, Börsen beginnen mit der Datensammlung; 2027 erfolgt der erste Datenaustausch, erste teilnehmende Länder, verpflichtende Registrierung und Strafen bei Verstößen;

2. Japan: Ab 2026 sind Berichterstattung und Datensammlung erforderlich; 2027 erfolgt der erste Datenaustausch, es gehört zu den ersten 48 Jurisdiktionen, die zur Besteuerung von Krypto-Konten im Ausland verwendet werden;

3. Südkorea: Ab 2026 werden die Börsen Daten sammeln; 2027 erfolgt der erste Datenaustausch, Beteiligung an der Regelsetzung, der Gesetzentwurf für die Kryptowährungsbesteuerung hat keinen Einfluss auf den CARF-Prozess;

4. Hongkong: 2028 erfolgt der erste Datenaustausch, die Regierung der Sonderverwaltungszone hat angekündigt, den Prozess voranzutreiben;

5. Singapur: 2028 erfolgt der erste Datenaustausch, IRAS hat erklärt, dass sie sich um eine Verbindung zwischen 2027 und 2028 bemühen;

6. Vereinigte Arabische Emirate: 2028 erfolgt der erste Datenaustausch, hat sich zur Teilnahme verpflichtet und erfüllt die Anforderungen von G20/OECD, um den Status als internationales Finanzzentrum zu wahren;

7. USA: 2029 erfolgt der erste Datenaustausch, anschließend wird die Umsetzung und Datensammlung vorangetrieben;

8. China: Die Situation ist etwas speziell, da die nationalen Regulierungsbehörden bereits 2017 den Betrieb von Kryptowährungsbörsen im Inland verboten haben und Bitcoin und andere Kryptowährungen nicht als gesetzliches Zahlungsmittel anerkennen.

Im Jahr 2021 gab die People's Bank of China und andere Abteilungen weitere Ankündigungen heraus, dass alle mit Kryptowährungen verbundenen Geschäfte illegale Finanzaktivitäten sind.

Daher werden Festlandbewohner vorerst keinen automatischen CARF-Austausch auslösen: Da China nicht dem CARF-Netzwerk beigetreten ist, wird kein anderes Land automatisch Transaktionsdaten von chinesischen Steuerzahlern an die chinesischen Steuerbehörden austauschen.

Solange der Benutzer keinen anderen steuerlichen Wohnsitz hat (zum Beispiel keine Steueridentität in CARF-Ländern erlangt hat), kann der CARF-Rahmen sie vorerst nicht erreichen.

Aber in einer Welt, in der Regierungen im Allgemeinen kein Geld haben, sollte man keine Illusionen haben, dass es Regionen gibt, die von den Steuerbehörden nicht erreicht werden können.

Steuerfreiheit ist nicht möglich; eine vernünftigere Methode besteht darin, steuerliche Schlupflöcher zu finden und dort steuerlicher Wohnsitz zu werden, wie z.B. in Hongkong.