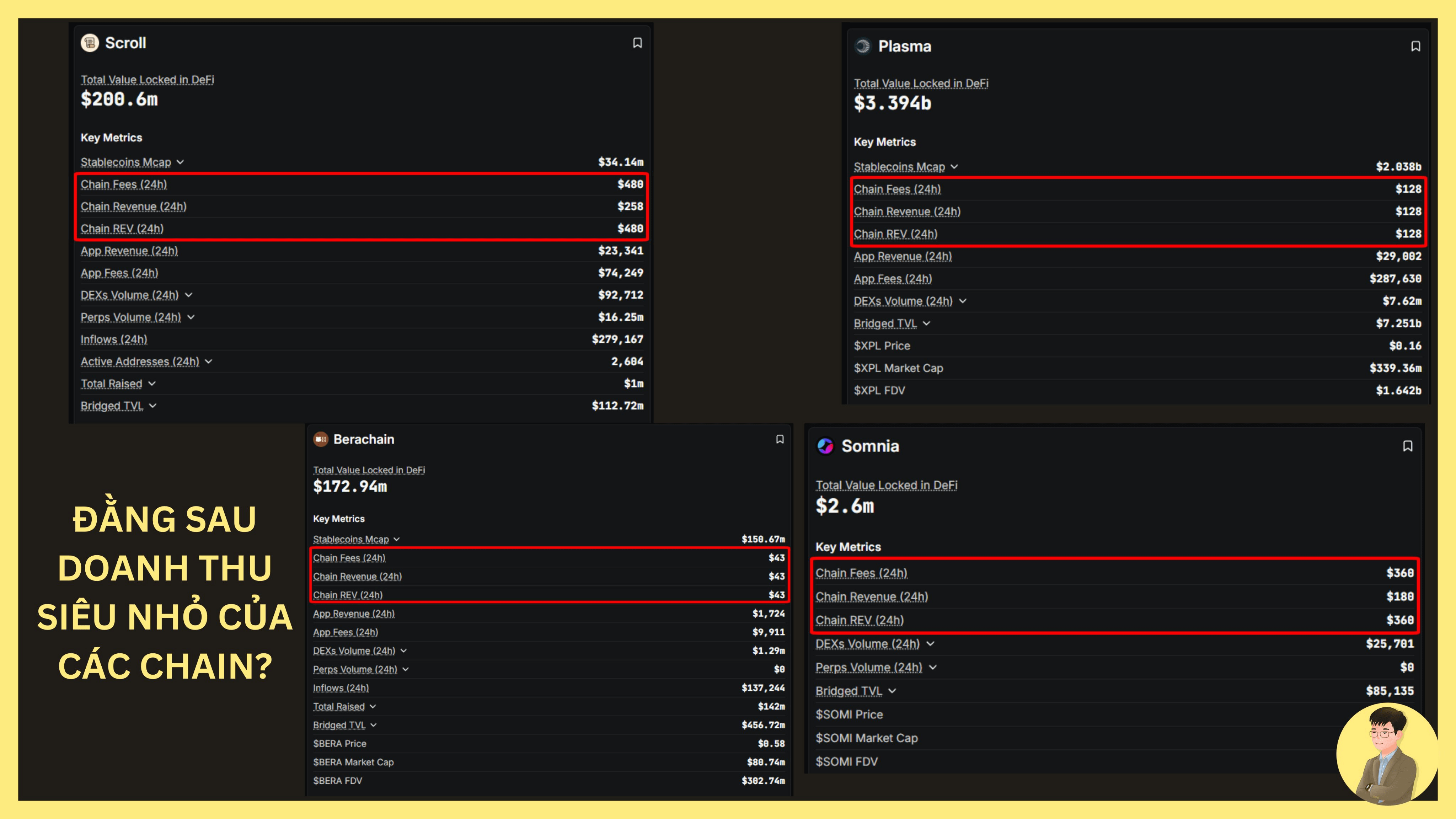

Es gibt viele Chains, die bei ihrer Einführung große Erwartungen weckten, aber bis heute sind die Einnahmen sehr niedrig, was die Gegensätze im Geschäftsmodell offenlegt, wobei einige Chains deutliche Schwächen zeigen

- Beispiel: @Berachain: Hält aktuell 173 Millionen USD (TVL) und hat bis zu 456 Millionen USD an Vermögen überbrückt (Bridged TVL) erhalten, aber die Chain erzielt nur 43 USD an Gebühren pro Tag.

1. Einnahmen aus der Chain (Chain revenue)

* Man kann sich das wie eine Brückengebühr vorstellen. Diese Gebühr muss sehr niedrig sein, um Fahrzeuge zur Nutzung zu ermutigen.

- Chains wie @Plasma (L1-Zahlung) oder Scroll (L2 Ethereum) haben bewusst extrem niedrige Gas-Gebühren (fast kostenlos) gestaltet. Ziel ist es, Nutzer und Kapital (TVL) anzuziehen. Bei hohen Gas-Gebühren würden Nutzer zu anderen Chains wechseln.

- Mit @Scroll_ZKP erhalten sie zwar Gas-Gebühren von den Nutzern ($480 Chain Fees), müssen aber eine hohe Gebühr für die "Miete für Speicherplatz" zur sicheren Datenhaltung auf Ethereum (L1) zahlen. => Daher wird der tatsächliche Gewinn (Chain Revenue) stark reduziert und beträgt nur noch sehr wenig ($258).

- Berachain ($43 Umsatz): Dies ist ein klassisches Beispiel für eine 100 % Subventionierung. Mit $173 Mio. TVL, die nur $43 an Gebühren erzeugen, sind die Transaktionen auf Berachain derzeit praktisch vollständig kostenlos. => Sie opfern Einnahmen, um den Zutritt von Kapital (Inflows $137k/Tag) zu maximieren. Ziel ist es, Nutzern eine barrierefreie Erfahrung mit dem Proof-of-Liquidity-Modell zu ermöglichen.

- @Somnia_Network ($180 Umsatz): Diese Chain befindet sich in einer sehr frühen Phase (Early Stage). Mit wenigen Nutzern (niedriges TVL) ist ein niedriger Umsatz selbstverständlich, da noch kein Netzwerkeffekt vorliegt.

2. Umsatz aus Apps (App Revenue)

*App Revenue stammt aus den Servicegebühren von DeFi-Protokollen (DEX, Lending, Perpetuals).

- Nutzer wollen keine hohen Gas-Gebühren zahlen, sind aber bereit, 0,3 % Transaktionsgebühren (Swap Fees) zu zahlen, um Investitionserträge oder finanzielle Hebelwirkung zu erhalten. In diesem Moment zeigt sich die Effizienz des Ökosystems der Chains.

- Mit Plasma$XPL , das Produkt ist zentrale Zahlung von Stablecoins, hoher Volumen generiert guten App-Umsatz. Erzielte $29.802 Umsatz, während der Chain-Umsatz nur 128$ beträgt

- Mit Scroll$SCR , stabiles Transaktionsvolumen. Infrastruktur akzeptiert Verluste, um Apps zu fördern. Erzielte App-Umsatz von 23.341$ mit nur 258$ Netzwerkgewinn

- Im Gegensatz dazu hat Berachain$BERA ein DEX-Volumen von nur $1,29 Mio. Im Vergleich zu den $173 Mio. TVL ist dieser Betrag sehr niedrig (niedrige Kapitalumschlagrate). Dies zeigt, dass Nutzer ihr Geld hauptsächlich zum Farmen von Airdrops oder zur Positionierung einsetzen, aber noch nicht aktiv handeln.

- Somnia $SOMI hat ein Volumen von nur $25k, weshalb es praktisch keinen App-Umsatz generiert.

3. Persönliche Schlussfolgerung

- Nach dem TGE werden wir das Geschäftsmodell der Chain und des Ökosystems zur Umsatzgenerierung sehen.

- Bei Chains mit Modellen, die echte Nutzerprobleme lösen, kann langfristig ein nachhaltiger Umsatz zusammen mit dem Markt entstehen.

- Dies fügt eine zusätzliche Stärke für die Entwicklung der Chain hinzu.

- Was denken Sie, liebe Kollegen?