Der Hauspreis-zu-Einkommens-Index (House Price-to-Income Ratio – HPR) spiegelt die Zahlungsfähigkeit für Wohnraum und die Position des Immobilienmarktes im langfristigen Zyklus wider

- Die starke Zunahme des HPR in Vietnam, insbesondere in Hanoi, in der Periode 2024–2025 wirft große Fragen zur Nachhaltigkeit der aktuellen Preise auf sowie das Risiko einer erneuten tiefgreifenden Anpassung, wie sie bereits in China aufgetreten ist

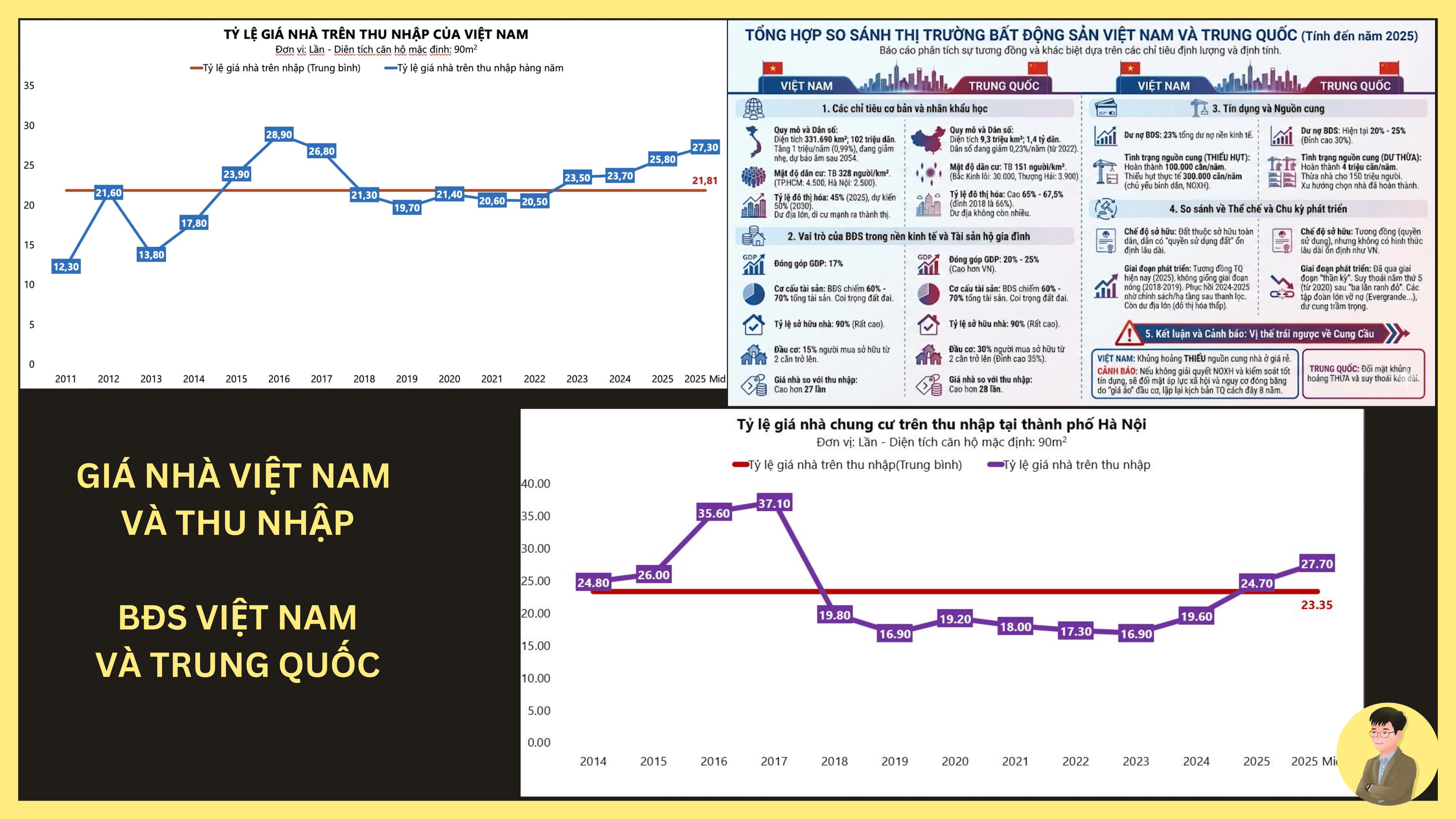

1. Hanoi - Wohnungpreise sind 27,7-mal höher als das Einkommen (Stand Mitte 2025)

- Dies ist ein deutlich höherer Wert als der langfristige Durchschnitt von etwa 23,35-mal. Dies ist der höchste Stand seit dem Hoch 2016–2017 und spiegelt eine deutliche Verschlechterung der Kaufkraft der Käufer wider

2. Einflussfaktoren

- Die Versorgung mit Wohnraum in Gebieten mit hohem Bedarf, insbesondere in den Innenstadtbezirken und Gebieten mit guter Infrastruktur, bleibt weiterhin begrenzt, während die Nachfrage nach Wohnraum stabil bleibt, insbesondere von städtisch werdenden Bevölkerungsgruppen und jungen Haushalten

- Kapitalströme kehren nach der Phase der Restriktionen in den Immobilienmarkt zurück: Nach der Liquiditätskrise 2022–2023 kehren Immobilien – insbesondere Wohnungen mit klarer Rechtslage – allmählich in die Vermögensportfolios von Haushalten und langfristigen Investoren zurück

- Steigende Ersatzkosten: Die Kosten für Land, Bau und Finanzierung steigen, was zu höheren Preisen für neue Wohnungen führt und eine Auswirkung auf den Sekundärmarkt auslöst

3. Allgemeiner Marktzustand in Vietnam

- Vietnam weist viele Ähnlichkeiten mit China hinsichtlich der kulturellen Speicherung von Vermögen über Immobilien auf:

- Immobilien machen 60–70 % des Haushaltsvermögens aus

- Hohe Eigentumsquote (~90 %)

- Hohe Wohnungspreise im Verhältnis zum Einkommen (Vietnam ~27-mal)

=> Allerdings befindet sich Vietnam noch in einer Phase der Urbanisierung von 45 %, was deutlich niedriger ist als in China (65–67 %), was zeigt, dass weiterhin großes Potenzial für die Nachfrage nach Wohnraum besteht

4. Vergleich mit China

* Quantitativ betrachtet sind die HPR von Vietnam und China annähernd gleich (27–28-mal). Der entscheidende Unterschied liegt jedoch in der Marktstruktur:

- China: Bevölkerungsrückgang seit 2022, große Überschussversorgung (Überangebot für ca. 150 Millionen Menschen), jährliche Fertigstellung von ca. 4 Millionen Wohnungen, Krise entstand durch Überschussangebot + hohe Hebelwirkung + lang anhaltende Erwartungen an steigende Preise

- Vietnam: Bevölkerung wächst weiter, Urbanisierung ist noch nicht abgeschlossen, jährliche Fertigstellung von ca. 100.000 Wohnungen, jährlicher Mangel von ca. 300.000 Wohnungen, vor allem im Segment der preiswerten und sozialen Wohnungen

=> China passt sich aufgrund von Überschussangebot an, während Vietnam strukturellen Mangel an Wohnraum erlebt

5. Risikobewertung

* Eine schnelle Erhöhung des HPR in kurzer Zeit geht oft mit folgenden Risiken einher:

- Verschlechterung der Kaufkraft von Endkäufern

- Rückgang der Mieteinnahmen bei schnellem Anstieg der Kosten

- Starke Segmentierung des Marktes nach Projekten und Regionen

=> Allerdings ist der heutige Kreditrahmen vorsichtiger als in der Phase 2016–2017, die Rechtsgrundlage ist strenger, was darauf hindeutet, dass das Risiko eher lokalisiert auf bestimmte Segmente ist und kein gesamtwirtschaftlicher Blasenverfall wie in China vorliegt

6. Persönliche Schlussfolgerung

- Für Käufer, die eine Wohnung zur Selbstnutzung suchen, wird es derzeit schwieriger, Zugang zu erhalten. In den kommenden Jahren werden soziale Wohnprojekte dazu beitragen, dies teilweise zu lösen, gleichzeitig mit einer Entlastung der Innenstädte durch Ausweitung in die Vororte, da hier die Baukosten und Flächen besser nutzbar sind

- Für Investoren muss nun stärker abgewogen werden, da sich die Struktur der Cashflows von Immobilien stark verändert hat und die Erwartungen an Kapitalgewinne deutlich zurückgegangen sind im Vergleich zur Vergangenheit

- Der Wohnungsmarkt hat die Phase der Vorspeicherung verlassen und ist in eine Phase höherer Bewertung im Zyklus eingetreten. Obwohl dieser Wert dem vor der Krise in China ähnelt, fehlt Vietnam derzeit die strukturelle Grundlage für eine Blasenplatzen, da signifikante Unterschiede in Angebot und Nachfrage sowie in der Bevölkerungsstruktur bestehen

- Was meinen die Experten dazu?