Stablecoins werden in Lager eingeteilt, je nachdem, ob sie das Risiko einer Zentralisierung isolieren. Sie können in zentralisierte Stablecoins und dezentrale Stablecoins unterteilt werden. Solange das Risiko nicht vollständig dezentralisiert ist, sind Stablecoins definitiv dem durch die Zentralisierung verursachten Ausfallrisiko ausgesetzt.

In einer Zeit, in der die Gefahr einer zentralisierten Regulierung naht, ist Dezentralisierung ein wichtiges Merkmal von Stablecoins.

Die meisten Stablecoins können nicht zur Basiswährung der Kryptowelt werden. Die überwiegende Mehrheit der Stablecoins entspricht lediglich Handelsscheinen und erfüllt durch den Austausch von Handelspaaren die Kreditfunktion der Mainstream-Stablecoins.

Ein Stablecoin-Mechanismus muss die Schaffung eigener Nachfrageszenarien umfassen und nicht nur zu einem allgemeinen Äquivalent werden (schwierig für kleine Stablecoins), sondern auch einige einzigartige wirtschaftliche Aktivitäten berücksichtigen (Liquidation, hochverzinsliche Anleihen).

Der Weg für zentralisierte Stablecoins ist fast geklärt und es ist schwierig, zwischen USDT und USDC zu unterscheiden. Obwohl CrvUSD Zentralisierungsrisiken birgt, sind seine Stablecoin-Funktionsmodule vollständig und haben ein gewisses Potenzial. Dezentrale Stablecoins sind derzeit fast eine Wüste. Für diesen Track besteht eine zugrunde liegende Nachfrage und potenzielle Entwicklungsmöglichkeiten für die Zukunft.

Vorwort

Seit 2018 bezeichnen unzählige Investmentinstitute und Medien Stablecoins als den Heiligen Gral der Kryptowährungen.

Libra, das riesige Stablecoin-Projekt, das 2018 ins Leben gerufen wurde, wurde seit seiner Gründung ständig von der Staatsmacht gestört und wurde tot geboren.

Nach Angaben des Wall Street Journal stellte Circle am 20. Juli 2021 1.040 Yuan bereit, um eine Einigung mit der SEC zu erzielen.

Am 15. Oktober 2021 wurde Tether von der US-Regierung wegen falscher Angaben mit einer Geldstrafe von 41 Millionen US-Dollar belegt.

Um einer Strafverfolgung durch die SEC zu entgehen, stellte Paxos am 13. Februar 2023 die Ausgabe von BUSD ein.

Ich habe nicht die Absicht, die Rechte und Unrechte dieser Strafen und Aufsicht zu diskutieren. Die Auflistung dieser Dinge zeigt nur, dass alle zentralisierten Stablecoins dem Risiko einer Zentralisierung ausgesetzt sind. Wenn es sich bei Stable Coins um Faucets handelt und wenn die Liquidität der Kryptowelt vollständig auf zentralisierten Stable Coins beruht, dann wird die Vermögenspreissetzungsmacht der Kryptowelt nicht innerhalb der Kryptowelt liegen. Auf dem aktuellen Weg der Stablecoins ist die Macht der Dezentralisierung gefährdet. Niemand möchte, dass die dezentrale Welt durch die zentralisierte Macht an ihrem schwächsten Punkt gehalten wird. Doch die aktuelle Situation ist kontraproduktiv:

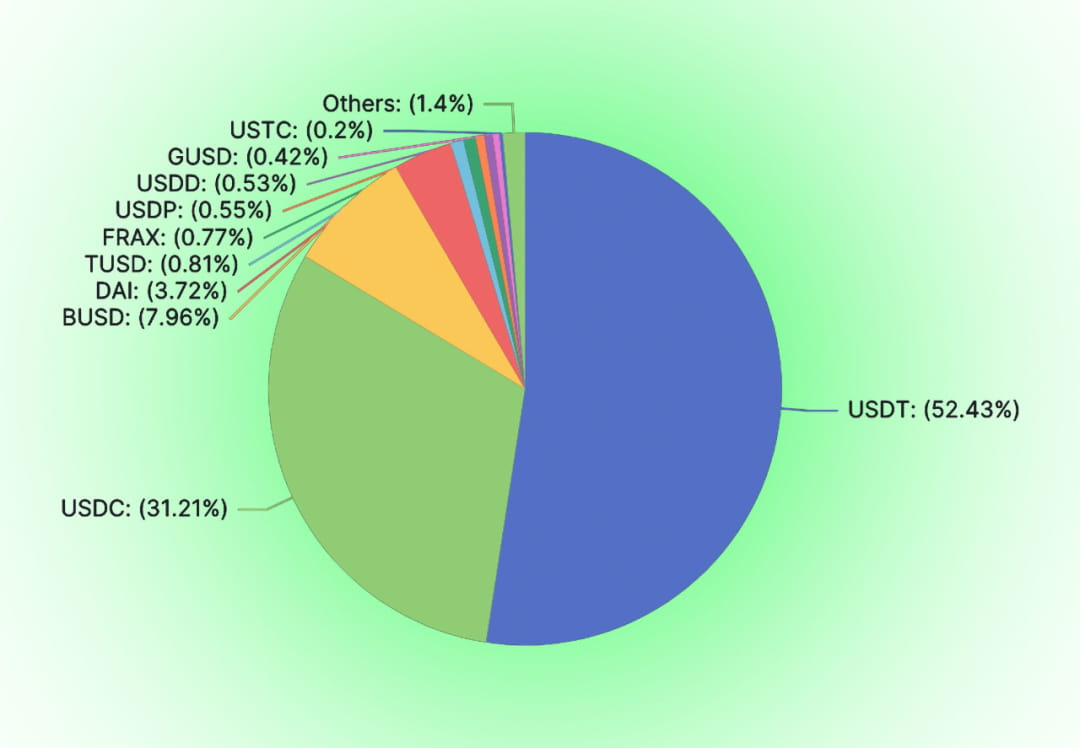

Zentralisierte Stablecoins wie USDT, USDC und BUSD nehmen den größten Teil des Stablecoin-Marktes ein (91,6 %). Unter den dezentralen Stablecoins nutzen DAI und FRAX immer noch zentralisierte Stablecoins als Kreditsicherheit.

Risiko gehorcht immer Murphys Gesetz.

Die Liquidation von BUSD beweist einmal mehr das Zentralisierungsrisiko von USD-zugeordneten Stablecoins. Der aktuelle Marktwert von BUSD beträgt 15,7 Milliarden. Da Paxos ankündigt, keine weiteren BUSD mehr auszugeben, wird dieser Marktwert von 15,7 Milliarden durch andere Stablecoins konkurriert. Im Vergleich zu ähnlichen Stablecoins wie USDT und USDC weisen dezentrale Stablecoins auf reinen Ketten relativ bessere Anti-Zensur-Risikoeigenschaften auf.

01

Warum Stablecoins dezentralisiert werden müssen

Stablecoins müssen nicht unbedingt dezentralisiert sein. Zentralisierte Stablecoins existieren bereits und können nicht ignoriert werden. Von USDC über USDT bis hin zu DCEP sind sie nicht nur in Bezug auf Umfang und Kosten überwältigend, diese zentralisierten Stablecoins werden auch von der traditionellen Welt unterstützt und garantiert. 0xhankerster.eth glaubt, dass Stablecoins in zentralisierte Stablecoins und dezentrale Stablecoins unterteilt werden können. In seiner Klassifizierung zielen die Definitionen von Zentralisierung und Dezentralisierung auf den Ausgabemechanismus von Stable Coins ab. Die damalige Abteilung konzentrierte sich auf die Form der Zentralisierung, nicht auf das Wesen der Zentralisierungsrisiken. Dieser Artikel basiert mehr auf dem Risiko einer Zentralisierung und unterteilt Stablecoins in zentralisierte und dezentralisierte.

Wie bei allen anderen Web3-Projekten muss bei der Projektgründung die ursprüngliche Absicht hinterfragt werden. Warum brauchen wir dezentrale Stablecoins?

Die Machbarkeit dezentraler Währungen

Dezentrale Währung ist die Geldquelle. Die Währung kann dezentralisiert werden. In der langen Geschichte der Menschheit sind dezentrale Währungen schon einmal aufgetaucht. Sei es die Theorie des auf Tauschhandel basierenden Geldes oder die Theorie der Geldbildung durch Schulden. Der zentralisierte Kredit ist nicht von Anfang an am Prozess der Währungsgenerierung beteiligt.

Schulden dienten in der Vergangenheit als Zahlungsmittel. Bereits 4000 v. Chr. erfanden Menschen Tontafeln, um Ereignisse in den Ebenen Mesopotamiens aufzuzeichnen. Wichtige Dinge werden erfasst, etwa Schulden. Zu den Schuldenaufzeichnungen gehören der Inhalt der Schulden, die Zahlungsmittel zur Rückzahlung der Schulden, Strafen bei verspäteter Rückzahlung usw. Und diese Schulden können als Zahlungsmittel genutzt werden.

Nach der Beschreibung des Anthropologen David Graeber war Ägypten von 3100 bis 2686 v. Chr. eine landwirtschaftlich geprägte Gesellschaft, und das Verleihen von Getreide war relativ verbreitet. Die Menschen würden das Getreide in der Neujahrsernte zurückgeben. Auf den Tonsteintafeln werden Informationen zum Getreidedarlehen aufgezeichnet, darunter der Kreditnehmer, die Menge, die Zeit usw. Solche Tontafeln werden „Henu“ genannt. Die Menschen verwendeten solche Tontafeln als Zahlungsmittel im Warenumlauf.

Ob Gold, Silber oder Schulden, es handelt sich um dezentrale Kredite.

Der Bedarf an dezentralen Stablecoins

Der Zweck der Ausgabe von Münzen besteht darin, die Kreditwürdigkeit zu erhöhen. Zentralisierte stabile Münzen haben nicht das Recht, Münzen zu prägen. Was wir anstreben, ist die Alchemie des Informationszeitalters und wir hoffen, stabile Kredite ohne zentralisierte Macht zu schaffen. Kryptofundamentalisten glauben, dass zentralisierte Institutionen das Recht auf Währungsausgabe stehlen. Die Partei mit den Ausgaberechten genießt Seigniorage, und der Emittent hat genügend Anreize, übermäßige oder übermäßige Währungsbeträge auszugeben. Sobald zentralisierte Stablecoins in einem dezentralen Netzwerk ausgegeben werden, unterscheiden sich die Zentren, die die Ausgabe von Stablecoins kontrollieren, nicht von den Zentren, die Währungen in der traditionellen Welt ausgeben. Wenn Regierung und Zentralbank die Münzrechte nicht an sich reißen können. Der Emittent einer stabilen Währung kann nur auf ein kommerzielles Finanzinstitut reduziert werden, das Akkreditive ausstellt.

Zentralisierte Stablecoins bergen die Gefahr der Zentralisierung. Zentralisierte Stablecoins werden immer durch Zentralisierungsrisiken bedroht sein. Die Glaubwürdigkeit von Stablecoins wird aufgrund der Kreditmängel des Zentrums in Frage gestellt und der Wert von Stablecoins wird oft in Frage gestellt. Vertrauen in zentralisierte Stablecoins ist nicht selbstverständlich. Sowohl USDC als auch USDT waren aufgrund von Marktgerüchten und Gerüchten mit Runs konfrontiert. Dahinter steht das US-amerikanische Finanzaufsichtssystem, das ihre Kreditwürdigkeit befürwortet. Zentralisierte Stablecoins werden zwangsläufig von der US-Regierung eingeschränkt. Als Tornado Cash von der US-Regierung unfair behandelt wurde, markierte Circle den USDC, der ohne demokratischen Prozess mit Tornado Cash interagierte. Ebenso wird Macht den Rechten und Interessen jedes zentralisierten Stablecoin-Inhabers schaden. Dezentrale Stablecoins bieten jedem eine Alternative.

Dezentrale Stablecoins haben inhärente Märkte

Wie andere Produkte haben auch verschiedene Produkte ihre eigenen Zielgruppen. Im traditionellen Konzept ist keine Organisation zentralisiert. Das Zentralisierungsrisiko kann sich neben anderen Risiken verbergen, beispielsweise dem Risiko einer Einzelpunktzerstörung bei operationellen Risiken. Jede Organisation wählt ihre eigene Risikostrategie basierend auf ihrer eigenen Risikobereitschaft. Das Zentralisierungsrisiko unterscheidet sich von anderen traditionell definierten Risiken. Für Benutzer, die empfindlich auf das Risiko einer Zentralisierung reagieren, sind andere Kosten und Risiken erforderlich.

02

Stablecoin: Wings of Icarus

Seit der Gründung von Adam Smith scheint die Entdeckung des Geldes durch Staatskredite eine natürliche Sache zu sein. Bis Hayek auftauchte und die Denationalisierung der Währung klarstellte. Algorithmische Stablecoins setzen den Weg von BTC fort und forschen weiter in Richtung dezentraler Kredite. Im Gegensatz zu USDT, USDC und anderen Stablecoins, die vollständig durch gesetzliche Währungen besichert sind, hofften algorithmische Stablecoins von Anfang an, die Funktion der Zentralbank, Kredite zu schaffen, zu ersetzen. Algorithmische Stablecoins werden legalen Währungen nicht dabei helfen, den in der Kryptowelt geschaffenen Wert zu erfassen, und werden in einer Wettbewerbsposition mit zentralisierten Stablecoins sein, die in gleichen Mengen wie legale Währungen ausgegeben werden. Daher ist es für algorithmische Stablecoins schwierig, nicht mit den Interessen zentralisierter Zentralbanken oder Regierungen in Konflikt zu geraten.

Stablecoins sind ein Größengeschäft

Als stabile Währung muss sie auf lange Sicht bestimmte Skalenbeschränkungen durchbrechen, um einen positiven ökologischen Kreislauf zu erreichen.

Um die Nutzung von Stablecoins zu steigern, sind neben stabilen Währungspreisen und fehlenden Marktrisiken auch höhere Zinssätze und niedrigere Transaktionskosten erforderlich. Wenn eine stabile Währung kein großes Ausmaß hat, muss der Umtausch der meisten instabilen Währungen über andere Token abgewickelt werden.

In der obigen Tabelle sind bereits die algorithmischen Stablecoins auf den Plätzen 3 bis 5 aufgelistet, wobei DAI und FRAX an erster Stelle stehen. Wie aus der Tabelle hervorgeht, haben die algorithmischen Stablecoins auf Rang 3 bis 5 nur eine Marktgröße von 200 Millionen bis 68 Millionen, und einige dieser Stablecoins werden für den Umlauf verwendet und können nicht vollständig für die Bildung von Handelspaaren verwendet werden. Selbst wenn Handelspaare erstellt werden, absorbieren gekoppelte Handelspaare große Mengen an Stablecoins. Der Kredit, der direkt mit anderen riskanten Vermögenswerten verbunden werden kann, ist sehr begrenzt. Es gibt nicht nur wenige direkt verbundene Handelspaare, sondern auch die Bearbeitungsgebühren sind hoch. Die Verwendung von Stablecoins mit geringer Marktgröße wird auch mit einem höheren Transaktions-Slippage konfrontiert sein, was dem Eintritt von Riesenwalen nicht förderlich ist. Am Beispiel des Umtauschs verschiedener Stablecoins gegen WETH beträgt unter Verwendung des 1-Zoll-Transaktionsroutings der Slippage von LUSD im Wert von 100.000 US-Dollar 1,78 %, der Slippage von FRAX 0,36 % und der Slippage von DAI 0,2 %.

Diese Größennachteile werden die Transaktionskosten von Stablecoins erhöhen. Um die Transaktionskosten auszugleichen, müssen die Projektparteien die Betriebskosten des Projekts erhöhen und Stablecoins eine höhere Rendite verschaffen. Daher sind Stablecoins ein Geschäft mit Skaleneffekten.

Wenn die Größe des Stablecoins nicht erreicht werden kann, können die durch den Stablecoin erzielten Einnahmen (Bearbeitungsgebühren, Zinsen, Liquidationsgebühren, Derivateerträge) die Kosten für die Aufrechterhaltung der Größe nicht decken. In diesem Fall wird der Stablecoin auf lange Sicht unweigerlich vor dem Zusammenbruch stehen.

Stablecoins sind ein von traditionellen Kräften tabuisiertes Geschäft

Wenn dezentrale Stablecoins eine Größenordnung erreichen wollen, werden sie unweigerlich auf die Aufmerksamkeit traditioneller Kräfte stoßen. Allerdings hat die traditionelle Welt Kryptowährungen schon immer mit Missgunst betrachtet. Es ist nicht nur die US-Regierung, die Libra getötet hat. Der Weltwährungsfonds war schon immer eine Feindseligkeit gegenüber Kryptowährungen. Wenn die DCEP, angeführt von den Zentralbanken verschiedener Länder, antritt, um das Feld zu betreten, wer ist die bunt zusammengewürfelte Truppe, die ausgelöscht werden sollte? Am 23. Februar 2023 erklärte der IWF-Direktorium, dass Kryptowährungen nicht der Status eines gesetzlichen Zahlungsmittels zuerkannt werden sollte. Wir können nicht wissen, ob der Skalenvorteil von Stablecoins geringer ist als der von traditioneller Macht.

Ohne Größe ist es unmöglich, wirtschaftlich nachhaltig zu wirtschaften. Bei Größe besteht die Gefahr der Beeinträchtigung durch zentralisierte Macht. Dies sind die Ikarusflügel der Stablecoins.

Der Ausweg für Stablecoins besteht darin, entweder zum Lakaien der traditionellen Kräfte zu werden oder sich auf die Dezentralisierung vorzubereiten, um sich vollständig von der Welt zu trennen.

03

Die industrielle Struktur der stabilen Währungsspur

In der aktuellen Stablecoin-Branche monopolisieren USDT und USDC den größten Teil des Marktanteils, aber es gibt Hunderte anderer Stablecoin-Typen. Was ist also das Geschäftsformat einer stabilen Währung?

Hochleistungsgeld und breites Geld

In der Makroökonomie unterteilen wir Währungen anhand ihrer Liquidität in verschiedene Ebenen von M0 bis M3. Dieser Liquiditätsunterschied ist zwischen den Token weit verbreitet. Auch die Liquidität des Tokens selbst ist ein wichtiger Teil des Werts des Tokens. Benutzer sind eher bereit, hochliquide Token zu halten und hochliquide Token als Gegenparteien für Handelspaare zu verwenden. Stellen Sie sich vor, wenn Sie als Initiator eines Projekts den Preis Ihrer eigenen Token festlegen möchten, sind Ihre erste Wahl natürlich USDC und DSDT. Wer würde den Alt-Stablecoin, der über wenige Konten, einen großen Slippage und eine kleine Anzahl an Token verfügt, als Preisskala und Handelsobjekt verwenden? Im Vergleich zu diesen kleinen Stablecoins sind BTC und ETH zuverlässiger.

Die aktuelle Situation ist: Mit Ausnahme von USDC und USDT ist es für die meisten Stablecoins schwierig, die Möglichkeit zu erhalten, „passiv“ Handelspaare aufzubauen (hier bezieht sich „passiv“ auf die Gründung anderer Projektparteien als der Stablecoin-Projektpartei, die bereitgestellt werden soll). Liquidität, Immobilien, Aufbau von Handelspaaren). Daher muss die überwiegende Mehrheit dieser Stablecoins zunächst in hochliquide Token wie USDT, USDC, BTC und ETH umgewandelt und dann mit den Ziel-Tokens gehandelt werden. Diese Situation ist so, als ob ich ein Festgeld bei einer Bank tätige und über einen Festgeldschein verfüge. Ich kann Festgeldzertifikate nicht direkt für den Konsum verwenden, aber ich kann die Einlagenzertifikate auf dem Sekundärmarkt verkaufen und energiereiche Währung zum Ausgeben verwenden.

Wenn man diese Metapher verwendet, haben USDC und USDT tatsächlich bereits die Position von Hochleistungswährungen in der Welt der stabilen Währungen eingenommen. Die überwiegende Mehrheit der Stablecoins, die zur Bereitstellung von Liquidität auf die Bindung leistungsstarker Währungen angewiesen sind, stellen tatsächlich nur breites Geld bereit, ähnlich wie traditionelle Finanzmärkte.

Kreditsystem?

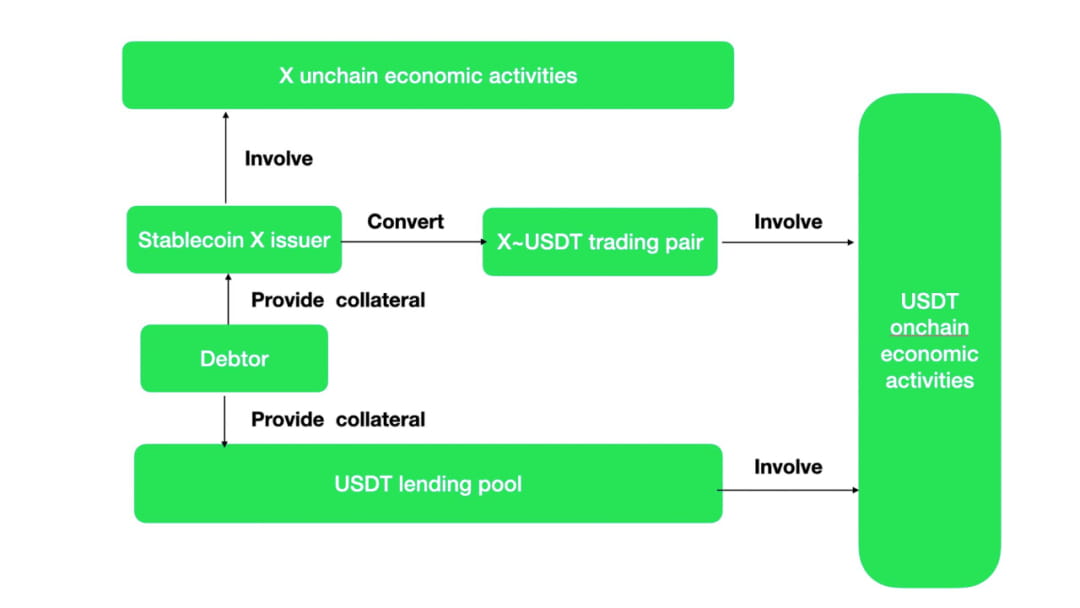

Der Wirkmechanismus breit angelegter geldähnlicher Stablecoins zur Schaffung von Liquidität ist derselbe wie bei der Kreditvergabe. Viele Alt-Stablecoins haben tatsächlich keine Handelspaare mit vielen Token. Nach traditionellem Sprichwort können diese Alt-Stablecoins nicht einmal als allgemeine Äquivalente bezeichnet werden. Abgesehen vom internen Airdrop-Mining sind die externen Vorteile nahezu gleich Null. Es fallen auch Kosten für die Erstellung und Ausleihe der Token an. Diese Alt-Stablecoins haben keinen anderen Wert als die Wahrung der relativen Stabilität der Schuldtitel. Dann besteht der einzige Ausweg für diese Alt-Stablecoins darin, sie über Handelspaare in gängige Handelswährungen einzutauschen und dann an wirtschaftlichen Aktivitäten in der Kette teilzunehmen. Um die Möglichkeit zu erhalten, in der Kette aktiv zu sein, müssen Stablecoin-Projekte Anreize für Alt-Stablecoin-Haupt-Stablecoin-Handelspaare schaffen. Bei diesem Anreiz handelt es sich eigentlich um eine Zinssubvention für Mainstream-Stablecoins.

Unter der Annahme, dass Stablecoins keine wirtschaftlichen Aktivitäten in ihrer Kette erzeugen können, können die von Benutzern mit Hilfe des Stablecoin-Generierungsmechanismus generierten Dieser Prozess entspricht den gängigen Stablecoin-Kreditpools. Funktionell: Alt-Stablecoin-Generierungsmechanismus + Handelspaar = überbesicherte Kreditvergabe.

Und wenn es einzigartige wirtschaftliche Aktivitäten der stabilen Währung X gibt, dann wird es Unterschiede zwischen X und USDC im Vergleich zu USDT geben. Dies wird einen USDC- und USDT-Austausch gegen X und eine Motivation zur Teilnahme an wirtschaftlichen Aktivitäten generieren.

Anhand der vielen Handelspaare von Nicht-Mainstream-Stablecoins und Mainstream-Stablecoins von Curve können wir erkennen, dass eine große Anzahl von Mainstream-Handelspaaren „geliehen“ ist.

Im Vergleich zur Beschaffung gängiger Stablecoins über Kreditpools sind die Liquiditätskosten stabiler und durch nicht gängige Stablecoin-Generierungsmechanismen + Handelspaare leichter zu kontrollieren. Im Vergleich zum Lending-Pool sind im Handelspaar-Pool zusätzlich zu den Mainstream-Stablecoins auch Nicht-Mainstream-Stablecoins erforderlich, um Handelspaare zu bilden. Die Kapitaleffizienz des Systems wird verringert. Wenn Nicht-Mainstream-Stablecoins einzigartige wirtschaftliche Aktivitäten haben, wäre es gut, wenn Mainstream-Stablecoins umgekehrt getauscht werden könnten. Andernfalls handelt es sich bei dem Handelspaar um einen Kreditpool. Derzeit bieten nicht zum Mainstream gehörende Stablecoins wie FRAX weiterhin Anreize für Handelspaare, was eine Art getarnte „Zinssubvention“ darstellt.

04

Die Landschaft der Stablecoins

Seit der Gründung von USDT im Herbst 2014 haben die Ersteller von Stablecoins verschiedene Stablecoin-Versuche unternommen.

Derzeit ist die zentralisierte Methode immer noch die am weitesten verbreitete Methode. Ein US-Dollar wird auf das tatsächlich vorgesehene Konto eingezahlt und Stablecoin-Vermögenswerte in Höhe von einem US-Dollar werden online ausgegeben. Da sich die staatliche Aufsicht allmählich verbessert, sind diese zentralisierten Stablecoins mit Risiken wie willkürlich überhöhten Preisen oder einer aus regulatorischer Sicht unzureichenden Liquidität der Sicherheiten konfrontiert. Der Grad der Offenlegung hat sich sukzessive erhöht. [Muse labs][Sam bourgi] Das Risiko der Zentralisierung bestand jedoch schon immer. Aufgrund der Unfähigkeit der Clearingbank Silvergate, der SEC rechtzeitig einen Bericht vorzulegen, machten sich die Menschen kürzlich erneut Sorgen darüber, ob der von Circle ausgegebene USDC ausfallen wird.

Infolgedessen haben die Versuche, mithilfe von Algorithmen Kredit und Stabilität zu schaffen, nie aufgehört.

So schaffen Sie Stabilität:

Es gibt mehrere Möglichkeiten, Algorithmen zur Schaffung von Währungspreisstabilität einzusetzen:

Stablecoins neu ausbalancieren

AmpleForth hat einen Stablecoin mit einer Neuausrichtung der Währungsausgabe geschaffen. Token haben einen Zielpreis, einen Marktpreis. Die Menge an AMPL (dem stabilen Token des AmpleForth-Projekts) erhöht oder verringert sich basierend auf der Differenz zwischen dem Zielpreis und dem Marktpreis. Diese Methode stabilisiert den Währungspreis von AMPL. Für AMPL-Kreditnehmer ist der Wert bei Kreditaufnahme und Rückzahlung gleich. Allerdings unterliegen auf AMPL lautende Vermögenswerte im Vermögensportfolio des Nutzers weiterhin Marktrisiken. Zu diesem Zweck hat AmpleForth abgestufte Derivate für das Marktrisiko entwickelt, wobei einige Derivate größere Risiken und andere relativ geringere Risiken bergen. Das Feedback des Marktes war ein Fehlschlag. (In Buttonwood gibt es überhaupt keine Liquidität.) Diese Art der durch Derivate erzielten Stabilität unterscheidet sich nicht von der Absicherung des Marktrisikos durch Futures.

Der traditionelle Ausgleichsmechanismus hat seine Marktvitalität längst verloren. Ich habe noch nie von neuen Stablecoin-Projekten gehört, die weiterhin Rebalancing-Mechanismen nutzen. Die jüngste inverse (3, 3) Liquiditätsanreizstrategie gibt uns jedoch Anlass zur Hoffnung. Liquiditätsanreize sind das, was alle Stablecoins tun müssen, und eine Token-Deflation kann den Preis eines einzelnen Stablecoins effektiv stützen. Ist es möglich, den Stablecoin in einer Kreditvergabeumgebung zu sperren oder in den Liquiditätspool zu fließen? In anderen Fällen befinden sich durch die Deflation unterstützte Stablecoins nicht in einem Unterwasserzustand.

Beschränken Sie den Umlauf von Stablecoins

Im Jahr 2018 diskutierte cangulr90 mit Leuten auf Ethresear, wie man Benutzer daran hindern kann, Token zu kaufen, wenn der Währungspreis über dem Zielpreis liegt, und wie man Benutzer daran hindern kann, Token zu verkaufen, wenn der Währungspreis unter dem Zielpreis liegt. Diese Idee wurde später umgewandelt und im FEI-System verwendet. Im Vergleich zu verbindlichen Beschränkungen verfolgt FEI eine sanfte Methode der Kostensteigerung und ein „weiches Messer“, um den Kauf und Verkauf der Benutzer einzuschränken. Das Scheitern von FEI kann nicht einfach auf Liquiditätsbeschränkungen zurückgeführt werden. Franz Oppenheimer ist der Ansicht, dass der Anreiz- und Bestrafungsmechanismus der FEI gegen die Marktregeln verstößt. Wenn der Preis von FEI weiterhin unter dem Zielpreis liegt, welche Strafen werden dazu führen, dass der Stablecoin die Grundnachfrage verliert: Wer würde schließlich einen Stablecoin mit extrem hohen Transaktionsgebühren besitzen? Der Wert der Währung spiegelt sich im Umlauf wider. Der Währungspreis stabilisiert sich, es geht jedoch Liquidität verloren, was den Verlust nicht wert ist. Gemessen an der Liquidität von Stablecoins wie USDC und DAI entspricht das tägliche Handelsvolumen von FEI nur ungefähr 1/8 bis 1/10 anderer Stablecoins.

geprägter Stablecoin

Nicht kontrollierte Token weisen tendenziell eine Volatilität auf, die die von realen Vermögenswerten übersteigt. Um eine relative Stabilität der Preise für Stablecoin-Vermögenswerte zu erreichen und Marktrisiken zu minimieren, nutzen einige Innovationen die Risikostratifizierung von Vermögenswerten, um vom System kontrollierte volatile Token in das Stablecoin-System zu ersetzen. Durch die Verknüpfung zwischen der Einlösung von Stable Coins und Volatile Coins können die durch Angebot und Nachfrage von Stable Coins verursachten Preisschwankungen auf Volatile Coins übertragen werden. Es gibt viele Projekte, die aus dieser Perspektive versuchen. Das bekannteste ist UST~Luna, das die Methode der Zerstörung des zugrunde liegenden Terra der Blockchain im Austausch gegen die entsprechende stabile Währung UST verwendet. Der Gegenwert von Terra kann durch Zerstörung des UST erhalten werden. Es gibt auch einige Projekte, bei denen Sie Anleihemünzen kaufen können, wenn der Stablecoin unter dem Zielwert liegt. Wenn der Preis der Stablecoin über dem Zielwert liegt, können Sie die Anleihemünzen verwenden, um die Stablecoin zum Zielwert zu kaufen es auf dem Markt verkaufen. Die überwiegende Mehrheit dieser Stablecoins scheitert letztendlich. Damit volatile Token die potenziellen Schwankungen von Stablecoins unbegrenzt absorbieren können, ist es schwierig, die Ausgabe volatiler Coins zu begrenzen. Die erhöhte Volatilität volatiler Münzen wird letztendlich das Vertrauen in Stablecoins untergraben. Das einzige verbleibende Projekt ist derzeit die Verknüpfung zwischen FRAX und FXS. Und FRAX ist der zweitgrößte algorithmische Stablecoin. Sein Merkmal ist die Einführung von USDC als Hauptkreditsicherheit, was den Protokollkontrollwert PCV erheblich erhöht.

Obwohl die Stabilität schlecht ist (die überwiegende Mehrheit der Stablecoins dieser Art ist auf Null zurückgekehrt), denke ich immer noch, dass dies das kryptografischste Stablecoin-Design ist: Der Wert des ausgegebenen Tokens wird nicht durch das Umsatz-Gewinn-Modell erfasst, sondern als Systemwert Als Übertragungsmedium steht der Wert volatiler Token in positivem Zusammenhang mit der Größe von Stablecoins.

Überbesicherter Stablecoin

Überbesicherte Stablecoins sind derzeit die gängigste und empirisch ausgereifteste Art der Ausgabe von Stablecoins. Überbesicherte Stablecoins, vertreten durch DAI und LUSD, haben sich langfristig gut entwickelt. Derzeit konkurrieren auch eine neue Gruppe potenzieller Stablecoin-Konkurrenten, GHO und CrvUSD, um die Einführung der überbesicherten Methode. Überbesicherte Stablecoin-Projekte werden in der DeFi-Klassifizierung häufig als Kreditprojekte klassifiziert. Im Wesentlichen geht es darum, die Schulden der Nutzer als Eckpfeiler einer stabilen Währungsausgabe zu nutzen. Moderne Zentralbanken nutzen nicht nur Schulden, um Währungen auszugeben, diese Methode der Währungsausgabe kann sich auch in der Geschichte bewährt haben.

Die Nutzung von Schulden als Zahlungs- und Zirkulationsmedium gab es schon immer. Bereits 4000 v. Chr. erfanden Menschen Tontafeln, um Ereignisse in den Ebenen Mesopotamiens aufzuzeichnen. Wichtige Dinge werden erfasst, etwa Schulden. Zu den Schuldenaufzeichnungen gehören der Inhalt der Schulden, die Zahlungsmittel zur Rückzahlung der Schulden, Strafen bei verspäteter Rückzahlung usw. Und diese Schulden können als Zahlungsmittel genutzt werden. Nach der Beschreibung des Anthropologen David Graeber war Ägypten von 3100 bis 2686 v. Chr. eine landwirtschaftlich geprägte Gesellschaft, und das Verleihen von Getreide war relativ verbreitet. Die Menschen würden das Getreide in der Neujahrsernte zurückgeben. Auf den Tonsteintafeln werden Informationen zum Getreidedarlehen aufgezeichnet, darunter der Kreditnehmer, die Menge, die Zeit usw. Solche Tontafeln werden „Henu“ genannt. Die Menschen verwendeten solche Tontafeln als Zahlungsmittel im Warenumlauf. Die erste von der Menschheit ausgegebene Papierwährung war Jiaozi in der Song-Dynastie. Der Ursprung dieser Art von Papiergeld liegt auch darin, dass Menschen Eisengeld in Handelshäusern hinterlegten, wodurch ein Schuldschein der Handelshäuser gegenüber den Verbrauchern entstand.

Schulden werden die Grundnachfrage nach Stablecoins bilden, wodurch Stablecoins an Wert gewinnen können. Kurzfristig werden Benutzer dazu veranlasst, zusätzliche Emissionsarbitragegeschäfte zu tätigen, und Zinssätze werden verwendet, um Angebot und Nachfrage von Stablecoins anzupassen, um Preisstabilität zu erreichen. Überbesicherte Stablecoins weisen aufgrund ihrer soliden Grundnachfrage eine gute Stabilität auf: Sie können die überbesicherten Vermögenswerte nicht zurückerhalten, ohne die Stablecoins zurückzuzahlen.

Die Mängel des Mechanismus liegen ebenfalls auf der Hand. Sobald der Liquidationspreis der Sicherheit niedriger ist als die geliehene stabile Währung, werden die Nutzer die stabile Währung nicht mehr zurückgeben. Projekte müssen Sicherheiten zum erforderlichen Zeitpunkt proaktiv liquidieren, verliehene Stablecoins zurückerhalten und einen geschlossenen Kreislauf des Stablecoin-Umlaufs erreichen. Sobald die Sicherheiten liquidiert sind und die Kaufkraft nicht ausreicht, um Stablecoins zurückzukaufen, bilden sich auf der Plattform uneinbringliche Forderungen. Daher erfordert der überbesicherte Stablecoin-Mechanismus, dass die Sicherheiten einen breiten Wertkonsens und eine gute Marktliquidität aufweisen.

Auswahl stabilisierender Anker

Was der Anker von Stablecoins sein sollte, ist auch eine Dimension der Stablecoin-Exploration.

Verankert durch traditionelle Weltwährungen

Gängige Stablecoins sind durch Fiat-Währungen verankert. Die zugrunde liegende Annahme ist, dass der Wert der Mainstream-Fiat-Währungen kurzfristig relativ stabil ist und als Benchmark für den Wert geeignet ist. Auf lange Sicht kann die langfristige Stabilität des Vermögenswerts des Stablecoins aufrechterhalten werden, solange genügend Airdrops bereitgestellt werden, die Zinsen repräsentieren. Als Weltwährung der vorangegangenen Ära wurde Gold auch als Wertmaßstab verwendet. Auf diese Weise können Stablecoins den langfristigen Einfluss traditioneller Weltwährungen direkt nutzen und die Schwierigkeit der Förderung verringern. Derzeit ist die überwiegende Mehrheit der Stablecoins an den US-Dollar, den Euro oder Gold gebunden, und die Menschen glauben eher an die Wertstabilität dieser Währungen. Der Nachteil dieses algorithmischen Stablecoins besteht darin, dass er nicht besser abschneiden kann als die zentralisierte Methode. Verglichen mit dem kleinen Teich an On-Chain-Vermögenswerten ist die traditionelle Finanzwelt ein riesiger Ozean. Ein wenig Liquidität kann die gesamte Blockchain-Welt ernähren. Solange die zentralisierten Mächte, die die Welt seit langem beherrschen, bereit sind, zu regulieren, werden gewöhnliche Vertragsbrüche und Betrug verschwinden. Das zentralisierte Stablecoin-Lager, das von USDT, USDC und BUSD unterstützt wird, bietet kaum eine stabile Möglichkeit, auf dem gleichen Weg zu überleben. Sie sind größer, günstiger und verfügen in den meisten Fällen über eine bessere Bonität.

Ein weiteres Problem besteht darin, dass Stablecoins, die in traditionellen Weltwährungen verankert sind, ihre Unabhängigkeit in der Geldpolitik verlieren und zum Schatten der gesetzlichen Währung werden. In Anlehnung an Mundells Theorie des Unmöglichen Dreiecks ist es unmöglich, dass Wechselkurs, freier Kapitalfluss und geldpolitische Unabhängigkeit gleichzeitig verwirklicht werden können. Abgesehen von der selbstzerstörerischen Praxis, den Umlauf von Stablecoins einzuschränken, ist der freie Fluss anderer Stablecoins in der Blockchain nicht eingeschränkt. Wenn Stablecoins den freien Kapitalfluss und die Wechselkurse bestimmen, können solche Stablecoins nur zum Schatten zentralisierter gesetzlicher Währungen in der traditionellen Welt werden.

Benutzerdefinierter Index als Anker

Diese Art von Stablecoin erreicht hinsichtlich der Wertverankerung einen differenzierten Wettbewerb mit legalen Währungen. Da die Infrastruktur immer noch schwach ist, ist es schwierig, Off-Chain-Preise flächendeckend, zuverlässig und kostengünstig zu erheben. Zusätzlich zur Verankerung des Preises eines Warenkorbs in der Welt versuchen Index-Stablecoins auch, den Preis von Vermögenswerten in der Kette zu verankern. Sie glätten lediglich den Preis und verringern die Volatilität des Vermögenswerts. Für diese Art von indexverankertem Stablecoin ist es schwierig, einen Marktkonsens zu erzielen. Sogar der von Vitalik in seinem Blog erwähnte RAI (der in gewisser Weise die Legitimität der ETH erlangt hat) ist tatsächlich sehr schwer zu erweitern und einen Skalenvorteil zu schaffen (heute hat RAI einen Marktwert von nur 6,6 Millionen).

05

Kämpfen Sie unbedingt um die Vorherrschaft

Eine stabile Rechenstrecke, die Zentralisierungsrisiken birgt

Unter dem Druck der Federal Reserve, ihre Bilanz zu verkleinern, steigen die Finanzierungskosten in der traditionellen Finanzwelt weiter. Das Kapital begann sich geordnet aus der Kryptowelt zurückzuziehen. Die Gesamtzahl der Stablecoins ist von 246,2 Milliarden auf 135,1 Milliarden gesunken. Dem Kryptomarkt mangelt es an Liquidität, vom zentralisierten Liquiditätsalgorithmus von AMM bis hin zum Margen- und Optionshandel: Die Verbesserung der Liquidität von Vermögenswerten war schon immer ein dringender Bedarf für Vermögenswerte in der Kette. Stablecoins werden geschaffen, um Liquidität bereitzustellen. Mit zunehmender Reife der DeFi-Branche haben sich auch viele etablierte DeFi-Institutionen mit Ressourcen und Marken dem Wettbewerb angeschlossen. Die Welse im Stablecoin Blue Ocean sind Curve und AAVE.

Curve und AAVE selbst sind Könige in der DeFi-Branche. Im DeFi-Protokoll erreichte TVL 502 Millionen bzw. 478 Millionen; aus Sicht von TVL belegt es den 3. bis 4. Platz unter den DeFi-Protokollen. Bei den Stablecoins, die derzeit von Curve und AAVE entwickelt werden, handelt es sich um überbesicherte Stablecoins. Die beiden Protokolle verfügen über so hohe protokollkontrollierte Vermögenswerte, dass sie, solange sie 30 % konvertieren können, die TVL-Skala von FRAX, dem zweitgrößten Stablecoin-Marktführer, erreichen können. Darüber hinaus ist nicht bekannt, ob Curve und AAVE separate Token-Anreizpläne für ihre jeweiligen Stablecoin-Projekte erstellen werden. Dies ist ein Zustand, den andere Stablecoin-Projekte, die im letzten Zyklus entstanden sind, nicht haben.

Die Vorteile von Curve und AAVE enden hier jedoch nicht:

Curve selbst ist die größte Stablecoin-Börse in der Kette. Curve ist besonders gut darin, mehrere Stablecoins in einem Pool zusammenzustellen, und die Airdrop-Rechte von Curve werden auch von reCRV-Inhabern kontrolliert. Durch eine eigene Börse zur Umleitung der eigenen stabilen Währung kann schnell ausreichend Liquidität aufgebaut werden. Der Kernwert von Stablecoins besteht darin, Liquidität bereitzustellen. Curve ist ein Verwaltungsinstrument für die Liquiditätsverteilung und kann CrvUSD direkt stärken. Darüber hinaus werden die Stablecoins von Curve mithilfe von Liquidationsintervallen anstelle von Liquidationslinien liquidiert. Als Late-Mover-Vorteil werden dadurch die Verluste von Kreditgebern und Verträgen bei unzureichender Liquidität reduziert und Liquiditätsrisiken beseitigt. Schließlich wird Curve sein eigenes Oracle verwenden, um Sicherheiten zu zitieren, was zuverlässiger ist als externe Oracle-Dienste.

Das Geschäft von Curve besteht darin, die Generierung von Währungskrediten und das Liquiditätsmanagement vollständig abzudecken. Unter den Stablecoins, die die Gefahr der Zentralisierung noch nicht vollständig beseitigt haben, bin ich persönlich der optimistischste, was das Geschäft von Curve angeht. Es ist flexibler als USDT und USDC und kann die Liquidität anderer Stablecoins an Börsen steuern. Da es einen Teil seines Strebens nach Dezentralisierung aufgegeben hat, hat es gegenüber vollständig dezentralisierten Stablecoins bestimmte Vorteile in Bezug auf die Auswahl der Sicherheiten, die Effizienz der Kreditgenerierung und die Token-Stabilität.

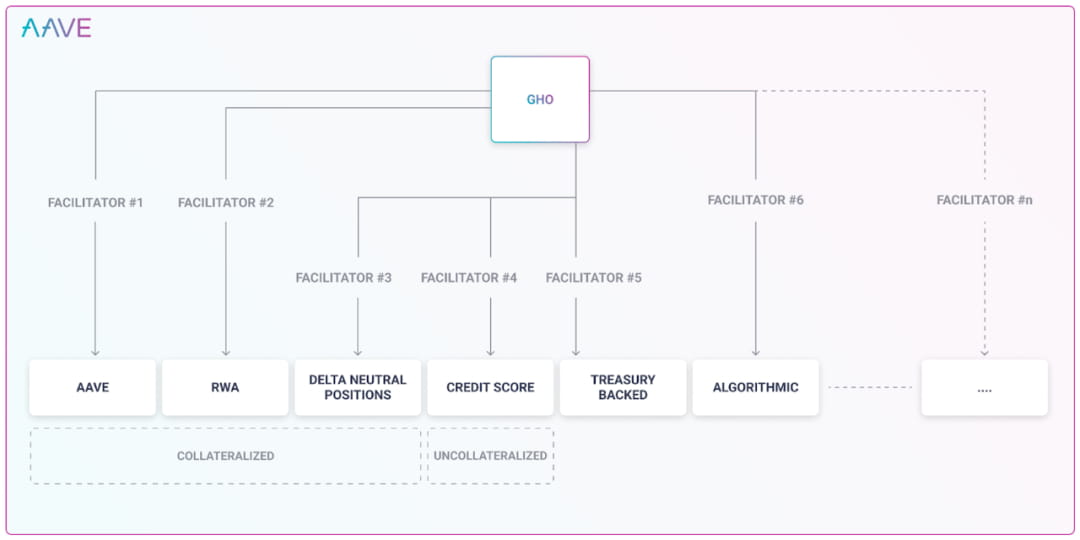

AAVE hat die zehn aktivsten DeFi-Benutzer. Da AAVE schon seit langem im Kreditgeschäft tätig ist, verfügt es über ein tiefes Verständnis für Sicherheiten und Risiken. Im traditionellen Kreditgeschäft gibt AAVE der gleichen Art von Sicherheiten durch Governance-Beschränkungen eine überhöhte Kreditvergabegrenze. Bei der Klärung des Marktrisikos und des Liquiditätsrisikos von Sicherheiten macht der AAVE-Ausschuss keinen Unterschied in der Regelung der traditionellen Kreditvergabe und der Schaffung von Stablecoins. AAVE kann stabile Münzen generieren, was die Kosten von AAVE erheblich senken kann. Bei der Entwicklung von GHO haben wir mehrere Möglichkeiten zur Generierung von Stablecoins in Betracht gezogen. Dies erweitert die Kanäle für die Generierung von Stablecoin-Krediten. Wie bereits erwähnt, hat der Stablecoin-Track offensichtliche Skalenvorteile. Wenn der Plan von AAVE umgesetzt werden kann, wird es sehr beängstigend sein. Aber dem Bauplan nach zu urteilen, betrachtet AAVE die Zentralisierung nicht als Risiko, und seine Konkurrenten werden letztendlich zentralisierte Stablecoins wie USDT und USDC sein.

Derzeit muss AAVE für die Kreditvergabe auf AAVE seinen Benutzern für jeden verliehenen Token eine Gebühr zahlen. AAVE muss lediglich einen bestimmten Betrag für die Liquidität zahlen. Das wird ein gutes Geschäft sein. Einige Stablecoins müssen nur 0,5 % zahlen, um einen Stablecoin-Liquiditätspool auf Curve einzurichten, was viel niedriger ist als der derzeit niedrigste AAVE-Stablecoin-Einlagenzinssatz von 1,23 %. Die Schaffung des eigenen Stablecoin GHO durch AAVE hat auch viele Vorteile, wie zum Beispiel, dass man keine Angst vor Liquiditätsengpässen hat. Im aktuellen Zinssatzdesign von AAVE steigt der Zinssatz deutlich an, wenn ein Token in großen Mengen verliehen wird und sich dem Limit nähert. Hierbei handelt es sich um eine Barriere, die errichtet wurde, um Einleger daran zu hindern, Geld ohne Liquidität abzuheben, und um den Nutzern einen Anreiz zu geben, Geld zurückzuzahlen oder einzuzahlen, um Liquidität bereitzustellen. Und die eigene Stablecoin-Kreditvergabe ist weder durch die Größe des Tresors begrenzt, noch hat sie Auswirkungen auf die Liquidität der Einlagen anderer Leute.

MakerDAO, der alte und stabile König, sieht sich einer harten Konkurrenz gegenüber. Wenn man nicht über die Runden kommt, ist die Öffnung von Spark zur Bereitstellung interner Kredite, Ersparnisse und anderer Anwendungsszenarien für DAI auch ein Versuch, den Skalenengpass aktiv zu durchbrechen. Die Nachteile von DAI liegen auf der Hand: Bei MakerDAO handelt es sich um RWA. MakerDAO hat die Möglichkeit, echte US-Staatsanleihen zu kaufen. Unabhängig davon, ob es durch die reale Welt eingeschränkt wird, das Off-Chain-Verhalten beim Kauf von Staatsanleihen nicht durch die Blockchain eingeschränkt wird oder ein Ausfallrisiko besteht, ist der von MakerDAO bereitgestellte DAI wie andere zentralisierte Stablecoins nicht mehr vertrauenswürdig Stablecoin. Es gibt keinen Unterschied zwischen den segmentierten Benutzern von DAI und denen von USDT und USDC, und es handelt sich auch um Benutzer, die nicht anfällig für das Risiko einer Zentralisierung sind. Nach eigenen Angaben von MakerDAO belief sich der Nettoverlust in einem Jahr auf 9,4 Millionen US-Dollar.

Das zweitstabilste: FRAX. Die dahinter stehenden Sicherheiten sind USDC und die derivativen Vermögenswerte von USDC. Das Zentralisierungsrisiko von FRAX wird von USDC geerbt. Es beseitigt nicht nur nicht den zentralisierten Stablecoin, sondern hat auch den gleichen Ursprung wie das Risiko von USDC. FRAX wird im Jahr 2022 weitere 21.720.976 FXS ausgeben. Wenn der aktuelle Marktpreis 9,78 beträgt, dann entspricht FXS einer Beschaffung von 210 Millionen US-Dollar vom Markt.

Blick auf vollständig zentralisierte Stablecoins: Laut dem Finanzbericht von Coinbase für das vierte Quartal wird der Gewinn von USDC im ersten Quartal 2022 bis zu 292 Millionen US-Dollar betragen. Tether erwirtschaftete im vierten Quartal 2022 einen Gewinn von 700 Millionen US-Dollar.

Das Risiko von Stablecoins besteht darin, dass entweder die Sicherheiten die Verbindlichkeiten nicht abdecken können und vollständig entkoppelt werden können, oder dass die Sicherheiten die Verbindlichkeiten vollständig abdecken können und an den US-Dollar gekoppelt sind. Solange eine stabile Währung das Zentralisierungsrisiko nicht vollständig beseitigt, ist sie dem Zentralisierungsrisiko vollständig ausgesetzt. Sie sind auch dem Risiko einer Zentralisierung ausgesetzt. Einerseits verlieren zentralisierte Stablecoins, die nicht auf Algorithmen verzichten, jedes Jahr zu hohen Kosten und lassen sich nur schwer ausbauen. Andererseits erwirtschaften vollständig zentralisierte Hypotheken-Stablecoins jedes Jahr Gewinne Jahr und eine allmähliche Kannibalisierung des Marktes. Die Schlussfolgerung liegt auf der Hand. Ein vollständig dezentraler Stablecoin hat völlig unvergleichliche Vorteile in Bezug auf Effizienz und Geschäftsausweitung. Ein stabiles Produkt, das auf der gleichen Strecke konkurriert, wird auf lange Sicht nur sterben.

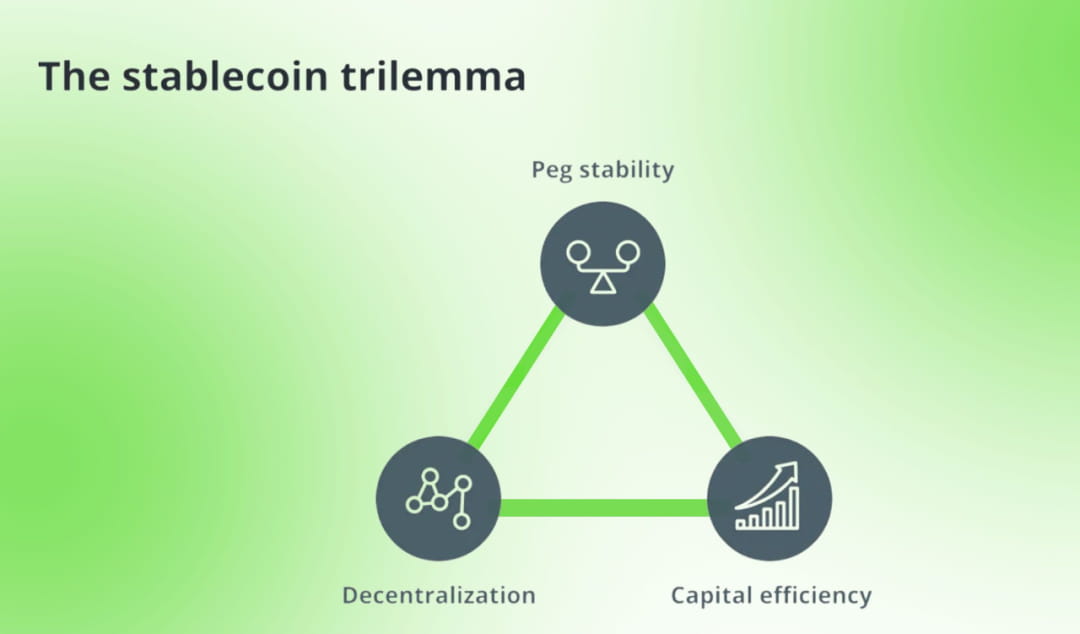

Jemand hat das unmögliche Dreieck der Blockchain nachgeahmt und ein Trilemma für Stablecoins geschaffen. Dabei werden überbesicherte Stablecoins, zentralisierte Stablecoins und algorithmische Stablecoins gegeneinander ausgespielt. Der Autor verwendet die Prägung von Token als Grenze des Stablecoin-Systems und unterteilt Stablecoins nach der Methode zur Prägung von Stablecoins. Seine Kapitaleffizienz spiegelt sich nur in den Sicherheiten wider, die für die Bildung von Stablecoins erforderlich sind.

Ich stimme dem Grundgerüst des Stablecoin-Trilemmas zu. Dezentralisierung, Sicherheit und Effizienz sind immer die Schwachstellen dezentraler Produkte, die jeweils den einzigartigen Eigenschaften von Stablecoins entsprechen: Dezentralisierung, Stabilität und Kapitaleffizienz. Der Unterschied besteht darin, dass das Stablecoin-Projekt als Stablecoin-Unternehmen um die Legitimität der Währung konkurrieren und die Einsatzszenarien von Stablecoins erweitern sollte. Die Kapitaleffizienz muss diese Szenarien berücksichtigen, weshalb Stablecoins häufig Handelspaare subventionieren. Bei der Betrachtung der Kapitaleffizienz eines Projekts müssen Kosten und Nutzen ganzheitlich betrachtet werden. Zum Beispiel: Die Effizienz der Verwendung von stETH als Sicherheit ist definitiv höher als die der ETH. Ebenso ist die Verwendung von Curve zur Etablierung von Stablecoin-Liquidität effizienter als die Verwendung von Uni V2. Die Suche nach einem sehr beliebten Handelspaar zur Etablierung von Liquidität ist förderlicher für die Erzielung von Kapitaleffizienz als die Etablierung von Liquidität für ein unpopuläres Handelspaar.

Vollständige Dezentralisierung und stabile Spur

Heutzutage sind die meisten Stablecoins mit Zentralisierungsrisiken belastet. Werfen wir einen Blick auf die wenigen verbleibenden dezentralen Stablecoin-Projekte:

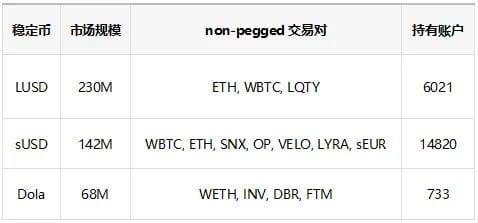

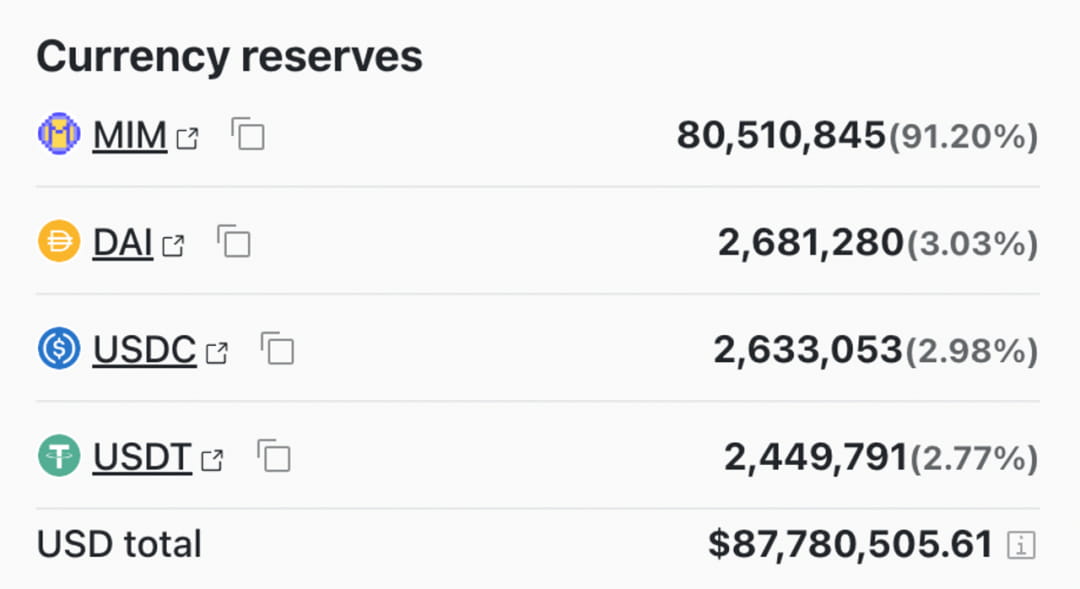

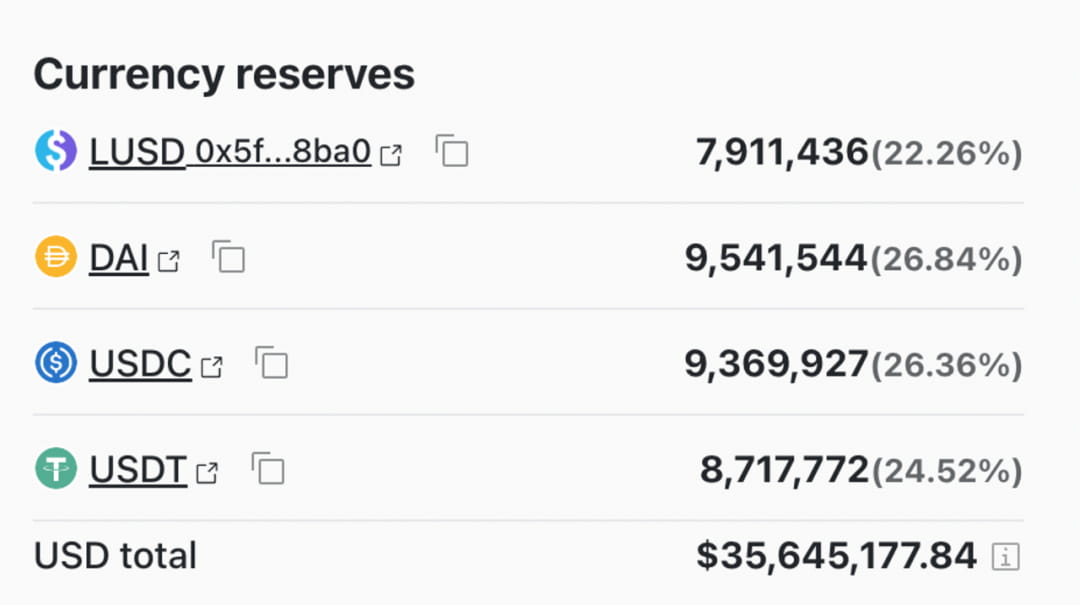

Bei den Sicherheiten von Liquity handelt es sich ausschließlich um ETH, und bei seinen liquiden Handelspaaren handelt es sich lediglich um Benchmarks für dezentrale Token wie WBTC und ETH. Völlig isoliert von zentralen Störungen. Was die Liquidation betrifft, erwägt sie die Durchführung durch einen automatischen Liquidationspool, um zu verhindern, dass Positionen aufgrund unzureichender Liquidität besetzt werden. Allerdings ist die Liquidität relativ instabil und es fehlen institutionelle Anreize für die LUSD-Liquidität. Die Projekte verstehen nicht, dass die Liquidität von Stablecoins der Kernwert des Projekts ist. Die Token-Verteilung steht kurz vor dem Abschluss (91 % der Token wurden ausgegeben), aber die Marktgröße stellt immer noch keinen Monopolvorteil dar.

Einer der Höhepunkte des Liquity-Designs ist die Schaffung zusätzlicher Nachfrage nach LUSD: LUSD ist ein Übersicherungsmechanismus. Wenn die Hypothek liquidiert wird, wird sie über den LUSD im Hypothekenpool liquidiert ETH mit Rabatt. Historische Daten zeigen, dass diese Liquidation für LUSD-Staker von Vorteil ist. In Verbindung mit dem LUSD-Mining von LQTY gelangten 66,8 % des LUSD in den Hypothekenpool, anstatt über Handelspaare in andere gängige Stablecoins umgewandelt zu werden. Daher weist LUSD im Handelspool von Curve kein „Vermögensungleichgewicht“ wie andere kleine Stablecoins auf.

Inverse.finance nutzt die dezentralen Vermögenswerte ETH und OETH, um den USD-Stablecoin DOLA als Kreditsicherheit zu verleihen. Die verwendete Methode ist auch die Überbesicherung. Der Preisstabilisierungsmechanismus beruht immer noch auf Arbitrage und Zinskontrolle. Aber der von inverse.finance geprägte DOLA ist immer noch an den USD gekoppelt, der der Schatten des US-Dollars ist. inverse.finance hat speziell einen Token-DBR entwickelt, der DBR als Instrument zur Zinsabrechnung verwendet. Der Preis von DBR spiegelt das Zinsniveau der Kreditvergabe DOLA wider. Das Aufkommen von DBR macht Kreditvergabestrategien flexibler und veränderbarer. Achten Sie beim Produktdesign auf die Offenlegung und Offenlegung von Informationen. Eine solche Betrachtung ist oft exzellenten Großprojekten vorbehalten.

DOLA hat ein Anleihenmodell entwickelt, um DOLA-Rabatte zu sperren, um INV, seine Plattformwährung, zu erhalten.

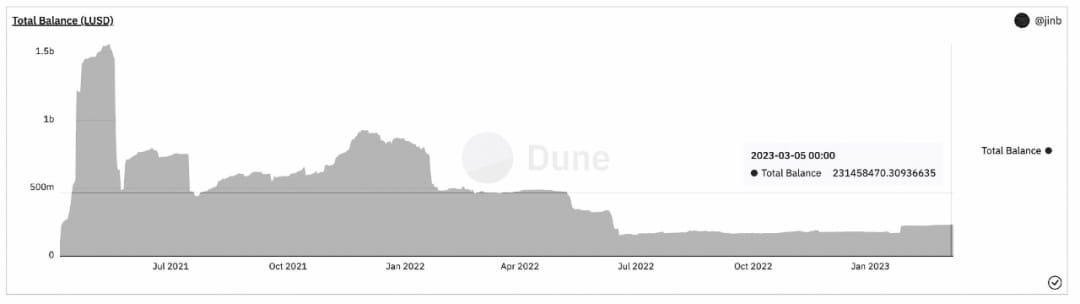

Änderungen der DOLA-Skala:

Die Nachteile von DOLA liegen auf der Hand. Der Kreditzinssatz beträgt bis zu 4,92 %, was weit über dem von MakerDAO bereitgestellten Zinssatz liegt und höher ist als der von LUSD, der als zinslos bezeichnet wird. Daher ist es schwierig, den Maßstab zu erweitern.

RAI ist ein geprägter Stablecoin, der durch einen benutzerdefinierten Index verankert ist. RAI nutzt den Rücknahmesatz, um das Angebot an Stablecoins auf dem Markt zu regulieren und so den Preis von RAI nahe dem vom System festgelegten Idealpreis zu halten. Der Ankerpreis von RAI entkommt dem Schatten des US-Dollars. Allerdings sind die Kosten für die Herstellung eines Preiskonsenses extrem hoch und es muss ein ausreichend großer Skaleneffekt vorliegen. Bei der Gestaltung des Stabilitätsmechanismus wurde der vom Markt allgemein akzeptierte Übersicherungsmechanismus nicht übernommen, was zum allmählichen Niedergang von RAI geführt hat. Als radikaler Erforscher dezentraler Stablecoins könnte RAI jedoch immer noch wieder aufleben, wenn die Blockchain-Welt immer dringenderen Bedrohungen durch die Zentralisierung ausgesetzt ist.

06

abschließend

Zusammenfassend lässt sich sagen, dass der Stablecoin-Track, solange er nicht vollständig dezentralisiert ist, einem vollständigen Zentralisierungsrisiko ausgesetzt ist. Auf dem Weg der Stablecoins, der dem Risiko einer Zentralisierung ausgesetzt ist, dominieren zentralisierte Stablecoins, angeführt von USDT und USDC, den Markt und haben eine ausgereifte Monopolindustriestruktur gebildet. Erstens ist der Marktanteil bei dezentralen Stablecoins gering und der Markt befindet sich noch in einem frühen Entwicklungsstadium. Der Weg ist düster, aber voller Hoffnung. Zweitens haben dezentrale Stablecoins einen inhärenten Markt. Drittens verfügt kein dezentraler Stablecoin über einen Monopolvorteil, der Konkurrenten in segmentierten Märkten abschreckt.

Verweise:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q=Ancient Egyptian Materials and Industries&f=false

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/wer-ist-der-moses-teilt-das-rote-meer-in-algo-stablecoin-nach-feis-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Geld im späten Alten Reich: Eine Untersuchung der Arten und Funktionen von Tonmünzen, die im Alten Ägypten als Zahlungsmittel verwendet wurden