Kryptomärkte steigen ~ Traditionelle Märkte positiv... Nun eine kurze Geschichte über die Liquidität des Geldes. Wird die quantitative Straffung (QT) zur neuen Normalität?

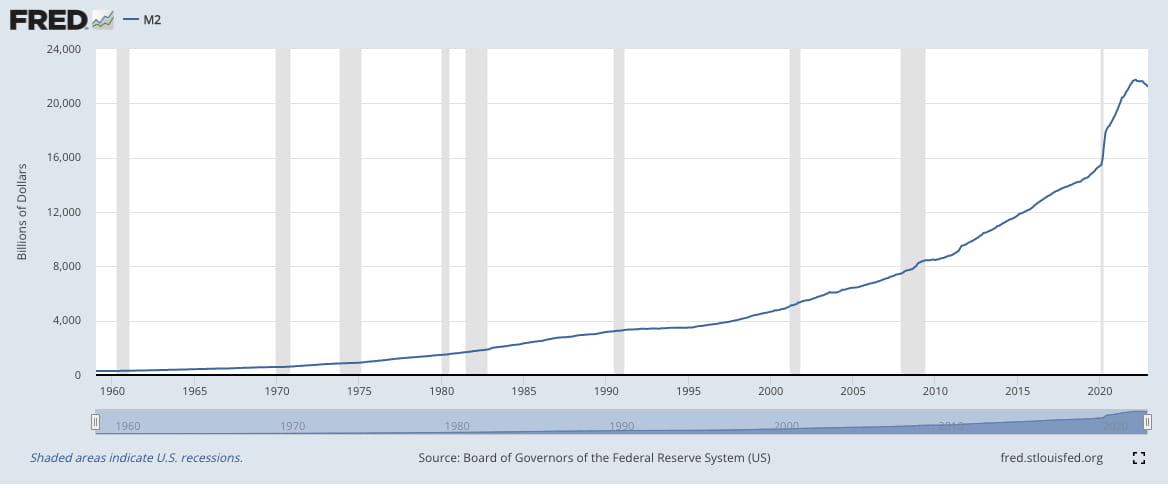

Wir haben ein (bisher) einmaliges Ereignis erlebt, als der FRED M2 seinen ersten Rückgang im Jahresvergleich auf 21,2 Billionen US-Dollar (22. Dezember) gegenüber 21,5 Billionen US-Dollar (21. Dezember) verzeichnete, nachdem er mit 21,7 US-Dollar seinen Höchststand erreicht hatte T (22. März). Während der Rückgang um 0,5 Billionen US-Dollar (vom 22. März bis zum 22. Dezember) nur 9 % des seit dem 20. Januar gedruckten Geldes (5,8 Billionen US-Dollar) ausmacht. Im Allgemeinen wird QT als eine Verschärfung der finanziellen Bedingungen angesehen, die zu niedrigeren Vermögenspreisen über höhere Renditen führt.

Der Rückgang um 0,5 Billionen US-Dollar ist auf die Verpflichtung der Fed zum QT zurückzuführen. Fed-Gouverneur Waller hatte in der vergangenen Woche angedeutet, dass das (US-amerikanische, d. h. globale) Bankensystem über ausreichend Liquidität verfüge, was wichtig ist, da die Fed über ein großzügiges (nicht mehr knappes) Reservenregime verfügt, und er verwies auf die 2 Billionen US-Dollar überschüssigen Bargelds, die kleinlaut in der O/N-RRP-Einrichtung der Fed liegen.

Was die Liquidität betrifft, schlug Waller vor, das QT während einer Phase der Zinssenkungen (d. h. eines sinkenden Fed Funds Rate) beizubehalten. Die Frage an Gouverneur Waller, der jede Billion QT als Äquivalent einer Straffung um 25 Basispunkte ansieht, ist, wie wichtig die ständige Repo-Fazilität (SRF) der Fed – eine Sicherheitsmaßnahme und gewissermaßen Ersatz für das abgeschaffte Diskontfenster – für die Aufrechterhaltung der Liquidität sein wird.

Der SRF ist ein wichtiges Instrument zur Eindämmung der Volatilität auf dem Geldmarkt. Wie wir während des vorherigen QT-Zyklus (2019) gesehen haben, waren GC-Repo-Kreditnehmer insbesondere am 16. und 17. September 2019 mit (untypischerweise) volatilen Übernachtzinsen (EFFR, SOFR) konfrontiert. Der SRF (ab Juli 2021) ermöglicht die vorübergehende Ausweitung der Bilanz der Fed, um Liquiditätsengpässe innerhalb und außerhalb der Tageslaufzeit auszugleichen.

Es besteht eine große Chance, dass das SRF in diesem Jahr auf die Probe gestellt wird, da die Marktrichtung (aufwärts/plus) weiterhin vom neuen Normalwert der Fed (abwärts/minus) abweicht und die Liquidität an den Rand drängt. Wie Perry Mehrling einst sagte: „In der Finanzwelt ist ein Mangel an Liquidität schnell tödlich“, die einzige Frage ist, ob das SRF das Gegenmittel zur Liquidität sein wird.

Wie wir in unserem wöchentlichen Rückblick vom 13. Januar 2023 angemerkt haben, hat die Fed ihre geldpolitische Transmission vom FFR auf den IOR umgestellt, und damit stellen die Banken (über die Kreditvergabe = Vermögensrenditen) wieder systemische Risiken dar, wobei jede Liquiditätskrise (Libor-OIS) das neue Fed-Regime während einer weiteren QT-Periode auf die Probe stellen wird. Das Einzige, was wir sagen können, ist: „Überlegen Sie sich, wie sich die Geschichte Ihrer Meinung nach reimen wird.“

Lass uns in Kontakt bleiben! ♾️

Website: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discord: https://discord.com/invite/cb3DW9zMtB

Telegramm: https://t.me/infinityexchangechat

Kontaktieren Sie uns: community@infinity.exchange