Die größte Änderung nach der Fusion mit Ethereum ist, dass das Konsensnetzwerk von Proof-of-Work auf Proof-of-Stake umgestellt wird. Im Vergleich zu PoW ist PoS energieeffizienter und erhöht die Skalierbarkeit von Ethereum.

Für jedes Proof-of-Stake-Netzwerk gibt es Validierer, die dafür verantwortlich sind, die Gültigkeit neuer, über das Netzwerk verbreiteter Blöcke zu prüfen und selbst neue Blöcke zu erstellen und zu verbreiten.

Um in Ethereum 2.0 ein Validator zu werden, müssen Benutzer mindestens 32 ETH in den Smart Contract einzahlen. Das Ethereum-Netzwerk wählt in jeder Epoche zufällig Validatoren aus diesen Stakern aus (in Ethereum 2.0 gibt es 1 Slot = 12 Sekunden und 32 Slots = 1 Epoche). Wenn Staker in einer Epoche ehrliche Leistungen erbringen, erhalten sie vom Netzwerk Belohnungen in $ETH.

Allerdings bleiben sowohl die Belohnungen als auch die Prinzipien bis zur Fusion gesperrt. Oder sogar mehrere Monate nach der Fusion, wenn man bedenkt, dass Zustandsübergang und Transaktionsfunktion nach der Fusion nicht unmittelbar verfügbar sein werden.

Wir stellen vor: Lido

Das Problem der Illiquidität wird zu einem ernsthaften Problem für Anleger, die mit Ethereum 2.0 stabile und attraktive Renditen erzielen und gleichzeitig von den Erträgen anderer DeFi-Protokolle profitieren möchten. Darüber hinaus gibt es eine beträchtliche Anzahl von Privatanlegern, die die 32-ETH-Anforderung nicht erfüllen können.

Lido wurde eingeführt, um diese Probleme zu lösen, indem es den Stakern Liquidität zur Verfügung stellt und die Teilnahme mit einem beliebigen Betrag an $ETH ermöglicht. Für jeden über Lido eingesetzten $ETH erhält der Staker den gleichen Betrag an $stETH, der dem Wert des eingesetzten $ETH in der Beacon-Kette entspricht. Der Saldo an $stETH erhöht sich entsprechend den auf Ethereum 2.0 erhaltenen Belohnungen. $stETH-Inhaber können die $stETH im Verhältnis 1:1 in $ETH umtauschen, nachdem die Transaktionsfunktion verfügbar geworden ist.

Dieser Mechanismus bewirkt, dass $stETH an $ETH „gebunden“ ist, und stellt den Stakern Liquidität bereit, sodass sie $stETH in DeFi-Protokollen auf die gleiche Weise verwenden können, als ob sie $ETH halten würden.

$stETH ist ein Derivat

Allerdings ist die Bindung zwischen $stETH und $ETH nicht streng und das Systemdesign von Lido unterscheidet sich stark vom Swap-Mechanismus zwischen $UST und $Luna.

Um die Beziehung zwischen $stETH und $ETH besser zu verstehen, werde ich hier kurz den Anleihenmarkt vorstellen. Im konventionellen Finanzwesen verwenden Unternehmen Unternehmensanleihen, um Kapital von Investoren zu beschaffen, und zahlen diese bei Fälligkeit der Anleihe mit Kapital plus Zinsen zurück. Anleiheninvestoren können Anleihen auch auf einem Sekundärmarkt verkaufen/kaufen, um Liquidität zu gewinnen, sodass ihr Preis vor Fälligkeit eher von der Nachfrage/Liquidität des Marktes als vom Emittenten beeinflusst wird.

Traditionell werden Anleihen von risikoscheuen Anlegern bevorzugt, da es sich bei Anleihen um Schuldtitel handelt. Aufgrund der Eigenschaft der absoluten Priorität muss das Unternehmen im Falle einer Auflösung oder eines Konkurses zunächst seine Schuldner auszahlen, bevor es Vorzugsaktionäre und Stammaktionäre auszahlt. Obwohl es für Krypto-Investoren keinen Konkursschutz gibt, bietet $stETH aufgrund der robusten Nutzung von $ETH und des Rufs seiner Community eine risikoscheue Anlagemöglichkeit.

In Analogie zu $stETH und der Anleihe ist das eingesetzte $ETH das Kapital, der von Lido bereitgestellte APY von 4 % ist der Zinssatz und die DeFi-Protokolle sind Sekundärmärkte. Der Hauptunterschied zwischen $stETH und einer Unternehmensanleihe besteht darin, dass ihr Fälligkeitsdatum (Fusion) unbekannt ist. (Keine unbefristete Anleihe, da bei einer unbefristeten Anleihe das Kapital nicht zurückgezahlt wird.) Die Fälligkeit bestimmt den Preisabzug einer Anleihe als Risikoparameter. Da Anleger Anleihen bei Fälligkeit gegen Kapital plus Zinsen einlösen können, nähert sich der Preis einer Anleihe ihrem Nennwert, wenn die Zeit näher rückt, oder umgekehrt. Es gibt auch einige andere Abzinsungsfaktoren wie Lidos Vertragsrisiko und Lidos Glaubwürdigkeit.

Bevor die Transaktion auf Ethereum 2.0 funktioniert, sollte der Preis von $stETH immer niedriger sein als der von $ETH. Im gegenwärtigen Stadium ist mit einem Handel zu einem Preis unterhalb seiner „Parität“ zu rechnen.

Wir können die Leistung von $BETH überprüfen, einem ähnlichen Projekt, das von Binance einige Wochen nach Lido eingeführt wurde. Seine Parität zu $ETH hat in den letzten 15 Monaten nie 1,0 erreicht.

Es gibt auch einige Bedenken, dass „entkoppeltes“ $stETH zu einem Dump von $ETH führen wird. Da On-Chain-DEXs ihren Benutzern nie versprechen, $stETH im Verhältnis 1:1 in $ETH umzutauschen, wird der Preis von $stETH durch die Liquidität des Pools und nicht durch einen festen Algorithmus bestimmt, was bedeutet, dass es keine Möglichkeit gibt, aus dem Nichts eine unendliche Menge an $stETH zu generieren, wie es Arbitrageure mit $Luna getan haben. Die Höchstmenge an $stETH auf dem Markt wird auch durch das Gesamtangebot an $ETH begrenzt. Ich werde im nächsten Teil näher erläutern, warum der Preis von $stETH nicht unter ein bestimmtes Niveau fallen wird.

Der Kryptomarkt im Allgemeinen

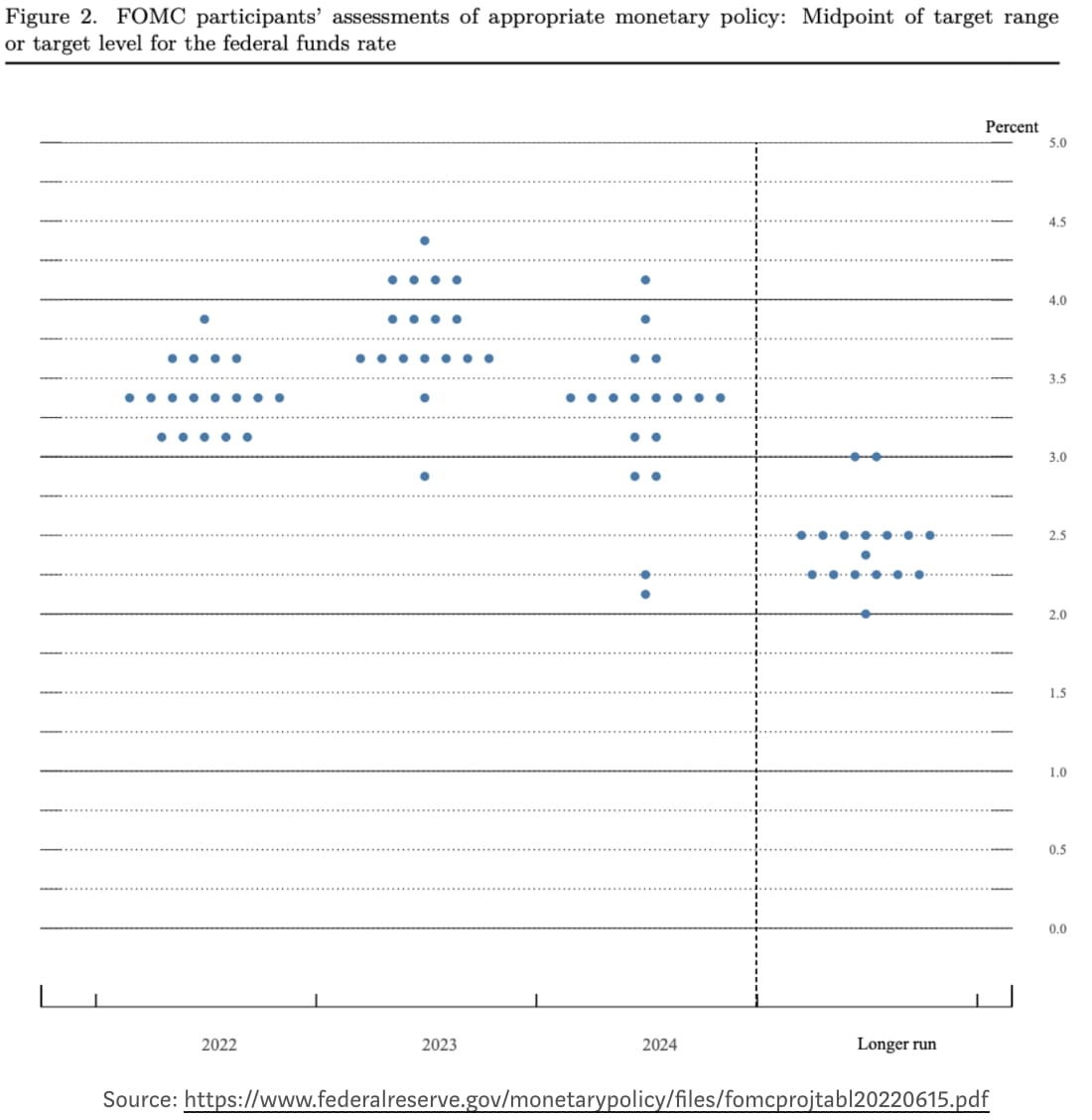

Der Kampf zwischen 3AC und Celsius letzte Woche zeigt uns die Macht der Liquidität in einem Krypto-Winter. Als die FED letzte Woche die Leitzinsen um drei Viertel eines Prozentpunkts erhöhte, um der derzeit explodierenden Inflation entgegenzuwirken, wurde die Liquidität des US-Dollars weiter reduziert. Die hohe Inflation, die hohen Zinsen und die Gasgebühren zwingen Kleinanleger, ihre Risikoanlagen zu verkaufen, um ihre Rechnungen zu bezahlen, und der Verkaufsdruck auf Kryptowährungen nimmt allgemein zu.

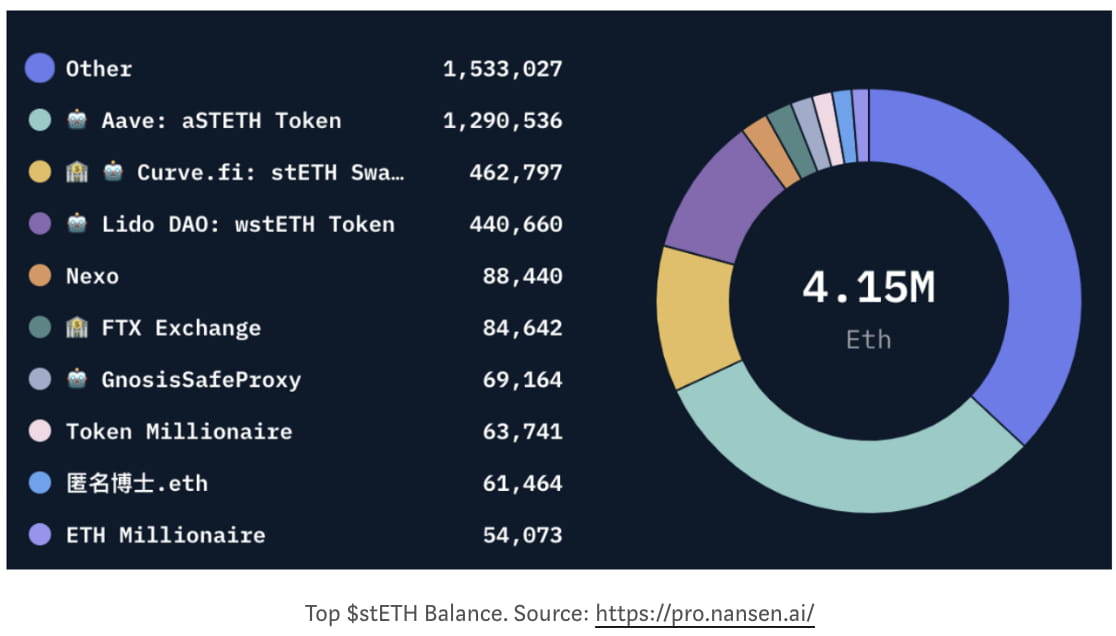

Institutionen müssen ihre Positionen in illiquiden Vermögenswerten aufgeben und genügend Bargeld bereithalten, um einen möglichen Bank Run zu vermeiden, wenn der Makromarkt in Panik gerät. Insbesondere bei $stETH, da sein Liquiditätspool auf Curve, Aave und Uni hauptsächlich von Institutionen wie FTX und Celsius gespeist wird, zerstörten die aussteigenden Institutionen leicht die Preisparität in einem AMM DEX.

Der sinkende Preis von $stETH löste auch Margin Calls für Leveraged Staker aus, die Aave nutzen, um wiederholt ETH in Lido zu stecken. Sie sind gezwungen, andere Kryptowährungen zu einem niedrigeren Preis zu verkaufen, um die Schulden zu begleichen, oder ihr $stETH wird liquidiert und auf den Markt geworfen. In jedem Fall wird es mehr Verkaufsdruck auf den Kryptomarkt ausüben, da die meisten $stETH in den Aave-Pool eingezahlt wurden.

Auf Makroebene hat der Finanzmarkt (sowohl der konventionelle Markt als auch der Kryptomarkt) im letzten Monat teilweise auf die geldpolitische Straffung überreagiert und bereits im Juli mit einer Zinserhöhung der FED um 75 Basispunkte gerechnet. Die riskanten Anlagen wie Kryptowährungen könnten im Juli einen weiteren Absturz erleben, wenn die Liquidität des USD knapper wird, aber die Unabhängigkeit der FED ist jetzt nicht mit dem Volcker-Moment vergleichbar. Da Bidens Zustimmungsrate kürzlich 36 % erreicht hat (ein neuer Rekordtiefststand), werden die Demokraten bei den bevorstehenden Halbzeitwahlen höchstwahrscheinlich zwei Häuser verlieren. Der politische Druck auf die FED könnte sie sehr bald wieder zur geldpolitischen Lockerung zurückführen, um die Wähler zufriedenzustellen. Der Markt wird voraussichtlich nach 3 Zinserhöhungen einen relativ stabilen Zustand beibehalten, wenn der Zinssatz etwa 3,25 % erreicht.

Abschluss

Das Lido/$stETH-System ist nicht nah an Terra, und es ist mit einer „Absenkung“ von $stETH zu rechnen. Der Preisrückgang von $stETH ist im Grunde ein Ungleichgewicht zwischen Angebot und Nachfrage von Liquidität, sollte aber über einem bestimmten negativen Prämienniveau bleiben, da die Nachfrage nach ETH weiterhin besteht. Der Abwärtsdruck des Kryptomarktes wird eine Weile anhalten, bis der FED-Zinssatz 3 % erreicht oder die Inflationsrate wieder auf 2 % steigt.

Haftungsausschluss: Diese Recherche dient ausschließlich Informationszwecken. Sie stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Anlagen dar und sollte nicht zur Beurteilung der Vorzüge von Anlageentscheidungen verwendet werden.

🐦 @SoxPt50

📅 8. Juli 2022