Die DeFi-Kreditplattformen bieten Kryptokredite auf vertrauenslose Weise an und ermöglichen es den Benutzern, die Kryptomünzen, die sie besitzen, zu Kreditzwecken auf den DeFi-Kreditplattformen zu registrieren. Mit dieser dezentralen Plattform kann ein Kreditnehmer direkt einen Kredit aufnehmen, was als DeFi-P2P-Kredit bezeichnet wird. Darüber hinaus ermöglicht das Kreditprotokoll dem Kreditgeber sogar, Zinsen zu verdienen.

Warum wir DeFi-Kredite brauchen

Erzielen Sie Gewinne aus Vermögenswerten und profitieren Sie gleichzeitig von deren Aufwärtspotenzial.

Ein langfristiger Krypto-Hodler, der seine Krypto-Investition nicht verkaufen möchte, aber dennoch seine Rechnungen bezahlen muss, kann einen Kredit auf seine Kryptowährung aufnehmen, um seinen täglichen Bedarf decken zu können. Betreiber von BTC-Mining-Farmen möchten möglicherweise Kredite aufnehmen, um neue Ausrüstung zu kaufen, anstatt ihre BTC zu verkaufen, wenn der Preis niedrig ist.

Leveraged Trading

Ein gehebelter Handel ist ein Handel, der mit geliehenem Geld getätigt wird. Margin bezeichnet die Sicherheit, die für den gehebelten Handel verwendet wird. Margin-Handel erhöht nicht nur den Verlust oder Gewinn des Anlegers, sondern ermöglicht auch eine Risikoabsicherung, wie etwa die Diversifizierung konzentrierter Portfolios.

Interesse gewinnen

Kreditprotokolle bieten den Inhabern im Vergleich zu herkömmlichen Bankkonten einen besseren Zinssatz und ermöglichen mehr Kunden den Zugriff auf diese Möglichkeit des passiven Einkommens.

Vorteile von DeFi Lending

Transparenz

DeFi Lending wird durch die Blockchain-Technologie ermöglicht, was bedeutet, dass es auch die Vorteile der Blockchain erbt. Da es auf einer öffentlichen Blockchain bereitgestellt wird, ist der genaue Inhalt von Smart Contracts für öffentliche Benutzer frei verfügbar und überprüfbar.

Darüber hinaus werden die historischen Interaktionen der Benutzer mit Protokollen sowie ihre Leih- und Leihepositionen transparent in der Blockchain aufgezeichnet. Die Marktinformationen sind für alle öffentlich zugänglich.

Transparenz gewährleistet die Sicherheit und Authentizität des Systems.

Liquidität

Im konventionellen Finanzwesen ist die Liquidität der Kreditvergabemechanismen suboptimal. Es gibt viele Faktoren wie Kreditlaufzeit und Kreditwürdigkeit, die dazu führen, dass die Liquidität sowohl auf der Nachfrage- als auch auf der Angebotsseite nicht ausreichend bedient wird. Das ineffiziente System führt dazu, dass das Überangebot an Liquidität in einem Teilmarkt nicht rechtzeitig übertragen werden kann, um die Nachfrage aus einem anderen Teilmarkt zu bedienen.

Beim DeFi Lending werden die einem Kreditprotokoll zur Verfügung gestellten Mittel gebündelt und können effizient genutzt werden. Dank Smart Contracts und Blockchain kann das Kreditgeschäft kostengünstig und sofort durchgeführt werden.

Vertrauenslos und erlaubnislos

Viele Menschen werden durch Regulierungen davon abgehalten, Kreditdienstleistungen im traditionellen Finanzwesen in Anspruch zu nehmen. Zudem führen die zentralisierten Kreditdienstleistungen zu hohen Vermittlerkosten, die wiederum zu starker Marktreibung und einer ineffizienten Nutzung der Marktliquidität führen.

Beim DeFi Lending müssen sich Kreditgeber in den meisten Fällen nicht auf die Zahlungsfähigkeit der Kreditnehmer verlassen, da die Smart Contracts automatisch die Liquidation erzwingen, wenn ein Ausfallrisiko besteht. Durch den Wegfall des Mittelsmanns kann DeFi Lending Menschen auf der ganzen Welt grenzenlos erreichen.

Beliebte DeFi-Kreditplattformen

Geist

Aave ist ein Dual-Token-DeFi-Protokoll, das auf dem Ethereum-Netzwerk basiert und als das am schnellsten wachsende DeFi-Protokoll gilt. Aave bietet umfassende Finanzdienstleistungen an, ist aber unter anderem für sein Kredit- und Darlehensgeschäft bekannt. Es verfügt über das protokolleigene Asset $LEND und das Zins-Asset aToken.

Es verfügt über ein hybrides Kreditsystem, das seinen Nutzern sowohl kurzfristige Kredite mit stabilem als auch mit variablem Zinssatz bietet. Der variable Zinssatz wird durch Angebot und Nachfrage in Aave bestimmt und der kurzfristige stabile Zinssatz [1] bleibt unverändert, bis der durchschnittliche Kreditzinssatz unter 25 % APY liegt und die Auslastungsrate über 95 % liegt.

Bei Aave schließen Kreditgeber keinen Vertrag mit einem bestimmten Kreditnehmer ab, sondern senden ihre Vermögenswerte direkt in einen Liquiditätspool. Als Gegenleistung erhalten sie den aToken, der im Verhältnis 1:1 gegen den hinterlegten Vermögenswert eingelöst werden kann. Die Anzahl der aToken steigt schrittweise an, da der Kreditgeber den Zinssatz verdient.

Kreditnehmer müssen zunächst Sicherheiten hinterlegen, bevor sie aus dem Protokoll Kredite aufnehmen können. Diese Sicherheiten bestimmen den maximalen Kreditbetrag. Das Verhältnis wird durch den LTV-Koeffizienten (Loan to Value) geregelt [2]. Wenn der LTV beispielsweise 70 % beträgt, muss der Benutzer 100 $ETH hinterlegen, um 70 $ETH auszuleihen.

Hersteller / Oase

Maker ist ein Dual-Token-System, das auf Ethereum basiert und $MKR als Governance-Token und die Stablecoin $DAI zur Kreditvergabe verwendet. $DAI wurde geschaffen, um wie echtes Geld zu funktionieren. Als Stablecoin ist es weich an den US-Dollar gekoppelt.

Im Gegensatz zu Aave und den meisten anderen DeFi-Kreditprotokollen bietet Oasis lediglich einen Ausleihdienst an, und Benutzer können seinen Stablecoin $DAI vom Protokoll ausleihen.

Das Protokoll wird durch das Collateralized Debt Positions (CDP)-System geregelt, bei dem es sich um eine Reihe von Smart Contracts handelt, die die von Benutzern hinterlegten Sicherheiten aufbewahren, um $DAI für Kredite zu generieren. Das Vorhandensein der Schulden sperrt die Sicherheiten des Benutzers im Smart Contract, bis der Benutzer bereit ist, den Betrag der geliehenen $DAI zurückzuzahlen.

Für Kreditnehmer bietet Maker Stabilität auf dem volatilen Kryptomarkt. Da $DAI an den US-Dollar gebunden ist und durch einen Überschuss an im Protokoll festgelegten Sicherheiten gedeckt ist. Wenn der Markt sehr volatil ist, ermöglicht Maker seinen Benutzern, den Wert zu speichern, ohne ihre Kryptopositionen aufzugeben.

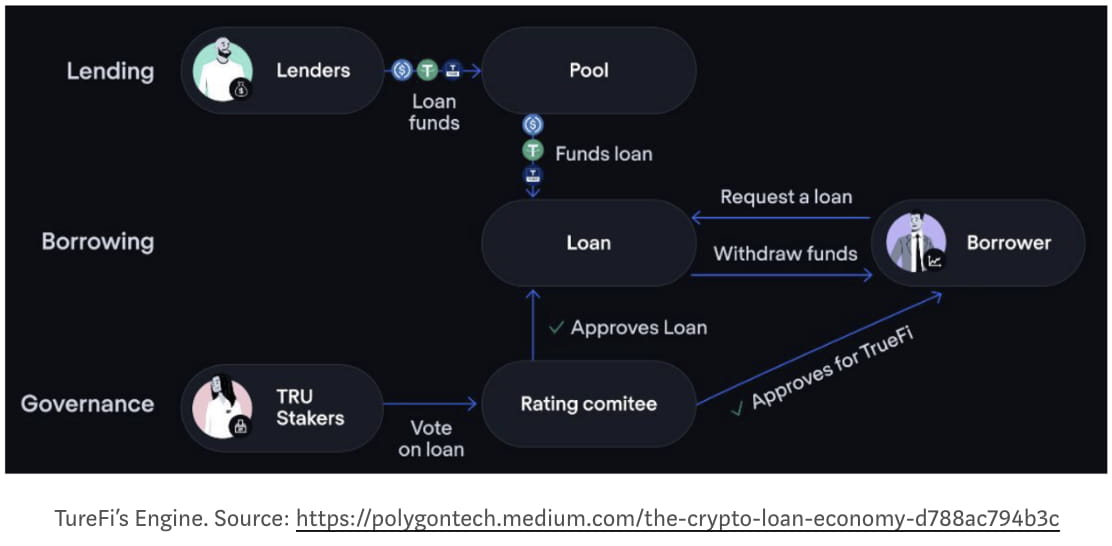

TrueFi

TrueFi ist ein DeFi-Kreditprotokoll für unbesicherte On-Chain-Kredite.

Vor TrueFi nutzten die meisten DeFi-Kreditprotokolle überbesicherte Kredite, was der Idee des Kreditnehmens zuwiderläuft und die allgemeine Akzeptanz von DeFi einschränkte.

Die Einführung der Kreditwürdigkeitsprüfung bei Kryptowährungen gilt als Paradigmenwechsel für DeFi und wird ohne Zweifel die allgemeine Akzeptanz von DeFi verbessern.

Im TrueFi-Protokoll können Kreditgeber ihre Vermögenswerte ($BUSD, $USDC und $USDT) direkt in einen Kreditpool einbringen, um damit neue Kredite zu finanzieren, für die die Kreditgeber Zinsen und $TRU, den nativen Vermögenswert des Netzwerks, erhalten. Jegliches ungenutzte Kapital wird an hochrentierliche DeFi-Protokolle (wie Aave) gesendet, um die Rendite aufrechtzuerhalten.

Kreditnehmer (derzeit nur Institutionen vorbehalten) werden durch einen strengen Onboarding-Prozess auf die Whitelist gesetzt, der eine gründliche Überprüfung ihres Geschäfts, die Unterzeichnung eines durchsetzbaren Kreditvertrags und die Genehmigung der $TRU-Community umfasst. Nach der Genehmigung müssen die Kreditnehmer einen Kapitalantrag zu einem Zinssatz und Kreditlimit einreichen, der durch ihre Kreditwürdigkeit bestimmt wird und der einer weiteren Genehmigung durch die $TRU-Community unterliegt. Der Kreditnehmer muss das Kapital und die Zinsen spätestens am Ende der Laufzeit zurückzahlen. Kreditnehmer, die mit ihren Zahlungen im Rückstand sind, werden gemäß dem während des Onboardings unterzeichneten Kreditvertrag mit rechtlichen Schritten konfrontiert.

Bei jedem Kredit muss die $TRU-Community ihre Meinung zum Kredit durch eine „Ja“- oder „Nein“-Stimme kundtun. Sie werden dazu angehalten, bei Krediten sorgfältig abzustimmen, da ihre eingesetzten $TRU im Falle eines Zahlungsausfalls liquidiert werden können, um die Kreditgeber zu schützen.

Nominalwert

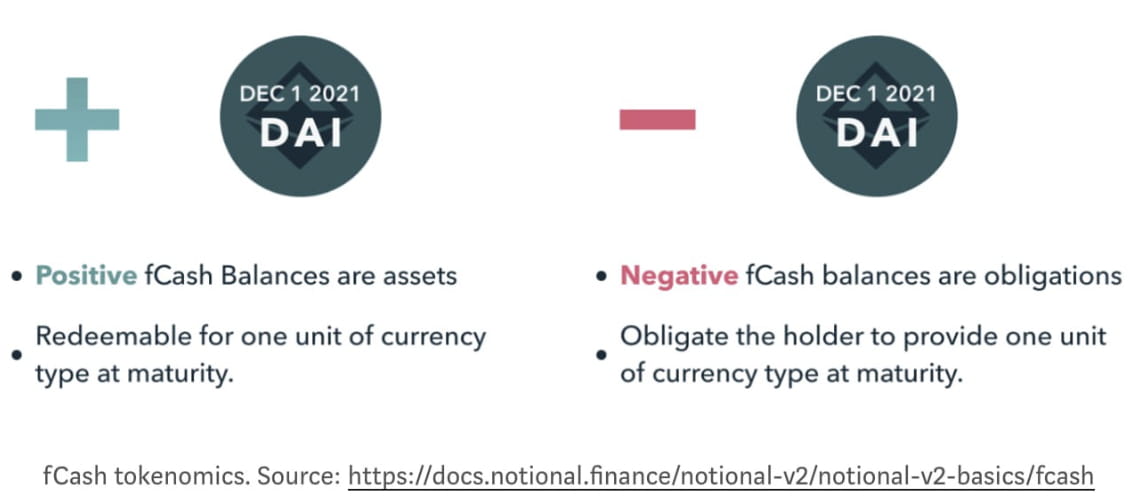

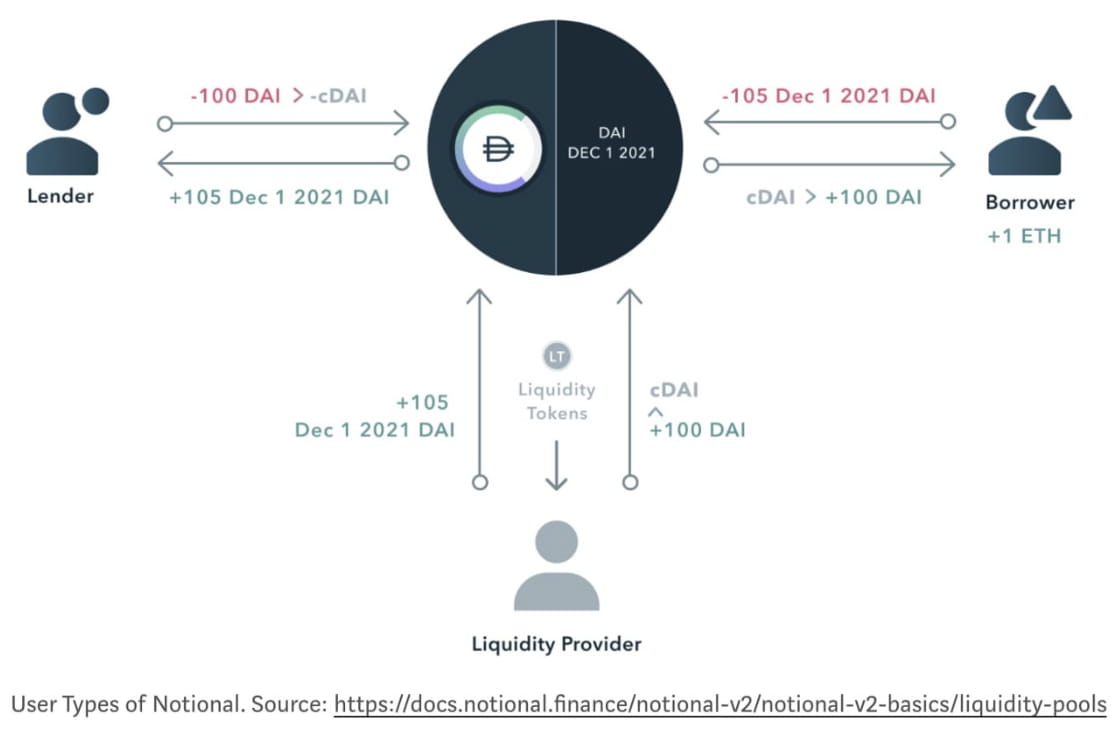

Das Notional Protocol bietet seinen Anlegern einen festen Zinssatz. Sein Funktionsprinzip ähnelt dem der Nullkuponanleihe auf herkömmlichen Finanzmärkten, die bei Fälligkeit mit einem erheblichen Abschlag vom Nennwert ausgegeben und bewertet wird. Da der Nennwert vorbestimmt ist, können Anleger eine feste Rendite auf ihre Investition erzielen, indem sie eine Nullkuponanleihe zum ermäßigten Preis kaufen und sie später zum vollen Nennwert einlösen.

Das fCash-Token und sein AMM-Liquiditätspool sind zwei Hauptelemente, aus denen das Notional-Protokoll besteht.

fCash ist die Nullkuponanleihe im Notional-Protokoll, die einen Anspruch auf einen positiven oder negativen Cashflow zu einem bestimmten Zeitpunkt in der Zukunft darstellt.

Im Notional-Protokoll handeln Kreditgeber und Kreditnehmer nicht direkt miteinander, sondern mit Liquiditätsanbietern. Diese Liquiditätsanbieter stellen sicher, dass für Kreditgeber und Kreditnehmer jederzeit Bargeld und fCash verfügbar ist, und erhalten im Gegenzug Handelsgebühren.

Schlussfolgerungen

DeFi-Kredite haben sich nach dem DeFi-Sommer rasant weiterentwickelt. Diese Protokolle erweitern weiterhin die Grenzen ihrer Finanzdienstleistungen, um mehr Kunden abzudecken, die vom konventionellen Finanzwesen im Stich gelassen wurden. Der Paradigmenwechsel von Off-Chain- zu On-Chain-Finanzdienstleistungen steckt noch in den Kinderschuhen, aber wie das von TrueFi eingeführte On-Chain-Kreditscoresystem ist das Potenzial des DeFi-Systems unbegrenzt. Die Zukunft der DeFi-Kredite selbst und des in DeFi integrierten Finanzsystems könnte zu einer weit verbreiteten Akzeptanz von DeFi durch Fintech-Unternehmen und die Regierung führen. Dieses DeFi würde in naher Zukunft sicherlich zu einem offenen und einfachen Finanzsystem führen.

Updates, nachdem Celsius seine Geldabhebung ausgesetzt hat (14. Juni 2022)

Wir haben gesehen, wie der Zusammenbruch von Terra im letzten Monat dem Fanatismus des Algorithmus-Stablecoins ein Ende setzte, und Celsius scheint nun die Zukunft von CeFi zu vereiteln.

Celsius bietet unterschiedliche Zinssätze basierend auf dem LTV-Verhältnis der von den Kreditnehmern gestellten Sicherheiten. Je mehr Sicherheiten sie stellen, desto niedriger ist der Zinssatz, den sie erhalten können.

Sie verwalteten die Einlagen ihrer Investoren privat, indem sie sie in Yield-Farming-Protokolle (Kreditprotokolle) wie Anchor verteilten. Es gibt Gerüchte, dass Celsius während des Zusammenbruchs von Luna viel Geld verloren hat. Da es sich um ein CeFi-Unternehmen handelt, ist es für Investoren unmöglich zu überprüfen, was intern bei Celsius passiert.

In diesem Fall starteten Anleger einen Ansturm auf die Banken von Celsius, als ihnen in einem panischen Bärenmarkt schlechte Gerüchte zu Ohren kamen, und zwangen Celsius, die Auszahlung seiner Gelder auszusetzen.

Die Notwendigkeit einer transparenten Fondsverwaltung wurde noch stärker betont, als die Regierung die Taschen enger schnallte und die Inflationsrate in die Höhe schoss. Aufmerksame Anleger in einem Bärenmarkt suchen jetzt eher nach Protokollen, die ihnen mehr Kontrollierbarkeit bieten, als nach höheren Renditen.

Und das Aufkommen von Kreditaggregatoren wie Fuji DAO verbessert die Kapitaleffizienz bei gleichzeitiger Wahrung der Transparenz von DeFi und wird den Marktanteil von CeFi weiter schwächen.

Haftungsausschluss: Diese Recherche dient ausschließlich Informationszwecken. Sie stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Anlagen dar und sollte nicht zur Beurteilung der Vorzüge von Anlageentscheidungen verwendet werden.

🐦 @SoxPt50

📅 15. Juni 2022

Referenz

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters