@CurveFinance, das DEX-Protokoll, das für sein Stableswap- und Multi-Asset-Pool-Design bekannt ist, hat kürzlich sein Stablecoin-Design angekündigt.

Die beiden wichtigsten Säulen seines Designs sind LLAMMA und PegKeeper.

LLAMMA steht für Lending-Liquidating AMM Algorithm. Es handelt sich um ein automatisiertes Liquidations-/Deliquidationsverfahren, das die Funktionen von @Uniswap v3 nutzt.

Im Vergleich zu anderen Kreditprotokollen wie @AaveAave ist das Liquidationsverfahren automatisiert. Das AMM wandelt die Sicherheiten in Curves Stablecoin um (nennen wir sie vorerst crvUSD), wenn der Preis der Sicherheiten fällt, und wandelt crvUSD wieder in die Sicherheiten um, wenn der Preis steigt.

Aufgrund dieser Funktion gibt es einen Zwischenzustand zwischen vollständiger Liquidation und vollständiger Deliquidation/Besicherung. Noch interessanter ist, dass Benutzer dank der Range-Order-Funktion von Uniswap v3 möglicherweise ihre Sicherheiten zurückerhalten können, anstatt sie dauerhaft zu liquidieren.

Aber warum verwendet Curve nicht sein eigenes internes AMM, Curve v2?

Erstens gibt es in Kurve v2 kein Konzept für einen Preisbereich. Es handelt sich um ein AMM mit vollem Preisbereich (0 bis inf). Zweitens gibt es keine analytische Lösung, um den Endzustand für jedes „Preisband“ zu berechnen. Seine Berechnung beinhaltet das Lösen einer kubischen Gleichung.

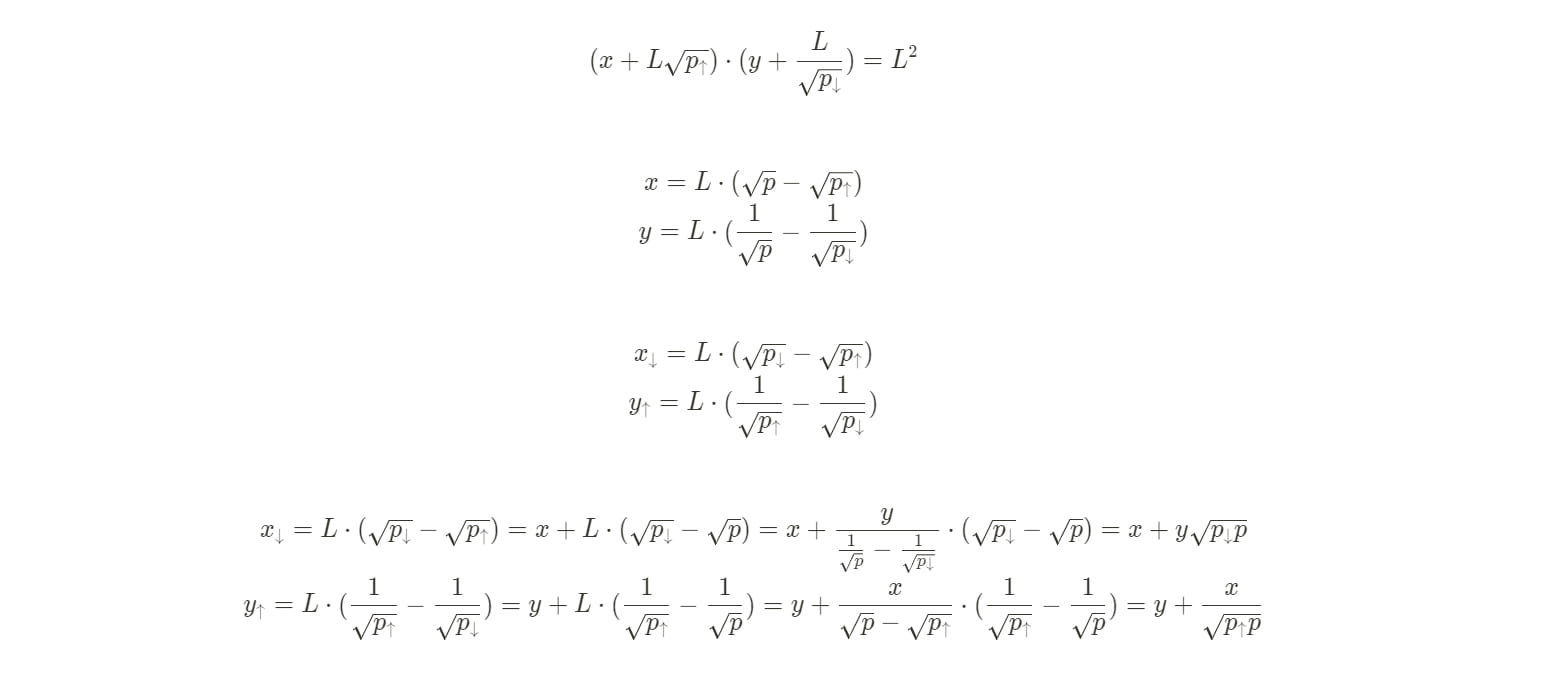

Das crvUSD-Whitepaper unterteilt den gesamten Liquidationsbereich in Preisbänder, wobei der obere und der untere Preis für jedes Band als P_up und P_down bezeichnet werden.

Der Vorteil der Neugewichtung über mehrere Bänder im Vergleich zu einem einzelnen Preisband liegt in einer besseren Slippage durch Neuausrichtung der Liquidität für jedes Band.

Die Art und Weise, wie es die Beziehung zwischen dem Basispreis und dem Ober- und Unterpreis für jedes Band bezeichnet, entspricht den Preis-Ticks in Uniswap v3.

In jedem Band ist die Liquidität gleichmäßig verteilt. Daher können wir einen einfachen Beweis für die Gleichungen (9) und (10) im Whitepaper liefern, obwohl der Autor diese Beziehungen durch numerische Berechnungen ermittelt hat:

Die fungible Liquidität innerhalb jeder Preisspanne ist auch für Liquidationen mehrerer Benutzer von Vorteil.

Durch die Neugewichtung kommt es zu dauerhaften Verlusten. Die Auswahl der besten Parameter (A, n) scheint eine anspruchsvolle Aufgabe zu sein.

Dauerhafter Verlust, Schlupf und Gaskosten müssen alle berücksichtigt werden.

Die zweitwichtigste Säule, der PegKeeper von crvUSD, hält, wie der Name schon sagt, die USD-Bindung von crvUSD aufrecht.

Dies wird erreicht, indem der Zinssatz basierend auf der Diskrepanz zwischen dem Orakelpreis und dem Momentanpreis in LLAMMA variiert wird.

Wenn die Nachfrage nach crvUSD steigt, senken Sie den Zinssatz, um die Kreditaufnahme zu fördern. Wenn die Nachfrage sinkt, erhöhen Sie den Zinssatz, um die Einlösung und den Verlust von crvUSD zu fördern.

Warum nicht andere Stablecoins für die Umsetzung wählen?

Erstens kann nativer Stablecoin Einnahmen für Curve generieren. Zweitens gibt es derzeit keinen anderen Stablecoin, der LLAMMA unterstützt.

crvUSD kann auch die vorhandene Stableswap-Infrastruktur und die damit verbundene Liquidität nutzen.

crvUSD-Whitepaper: https://github.com/curvefi/curve-stablecoin/blob/master/doc/curve-stablecoin.pdf