Autor: Armonio, hlavní město AC

Souhrn:

V tomto článku představujeme dva vzájemně související příběhy: první nastiňuje technologický vývoj likvidity DeFi, zatímco druhý zdůrazňuje transformační dopad výměny na řetězci z pohledu ekonomické historie. Stručně řečeno, naším cílem je potvrdit, že přichází hluboká revoluce DeFi, jen to vyžaduje trochu více trpělivosti. Ti vizionářští stavitelé, kteří zůstanou v kurzu, budou nakonec odměněni trhem.

Pečlivě jsme sledovali vývoj trhu decentralizované burzy (DEX), abychom ilustrovali, že vznik on-chain barteru není náhoda a že on-chain barter skutečně mění hru. Představuje důležitou kapitolu v historii tvůrců Web3. Dosažení jeho funkčnosti vyžaduje mnoho inovací a vylepšení, a to nejen v rámci DEX, ale také na základní vrstvě infrastruktury.

Pokud se výměnný obchod na řetězu stane důležitým milníkem v historii, věříme, že veškeré související úsilí a příspěvky by měly být náležitě připomínány.

1: Ztratili jsme kontrolu nad rytmem kryptoprůmyslu?

Od ledna 2023 bitcoiny dosáhly minima a vyšplhaly se na nová maxima, tažené schválením ETF a očekáváním nového kvantitativního uvolňování. Ceny většiny altcoinů však nevykazují silnější vzestupnou dynamiku než v minulosti. Někteří investoři se vysmívají skutečným inovacím a považují kryptosvět za kriminální říši. Na různých konferencích odborníci z oboru dokonce označovali celý průmysl za podobný kasinům. Mnoho krypto nadšenců si libuje v nadšení z PvP (hráč versus hráč). Zatímco memecoiny se na býčím trhu brzy prosadily, hodnotové tokeny byly trhem ignorovány.

Zkušení hráči cítí, že tentokrát je to opravdu jiné. Někteří vývojáři jsou zmatení a ptají se, zda kryptoměny skutečně mohou změnit skutečný svět. Od loňského roku mnoho lidí obrátilo svou pozornost k umělé inteligenci, zatímco mnoho dalších zůstává nerozhodnutých.

Proč je trh s kryptoměnami tentokrát jiný?

Nemůžeme ignorovat dopad chamtivosti, nesouladu zájmů, neetického chování a krátkodobého myšlení v rizikovém kapitálu a týmech. Tržiště je už dlouho v temném lese. Kromě kodexu není mnoho pravidel, která by regulovala účastníky. Tyto problémy existují již dlouhou dobu a nestačí k vysvětlení slabosti tohoto býčího trhu. Proto navrhujeme další důvod: samoinflace v rámci kryptotrhu již není dostatečná k zajištění potřebné likvidity pro náš kryptoekosystém.

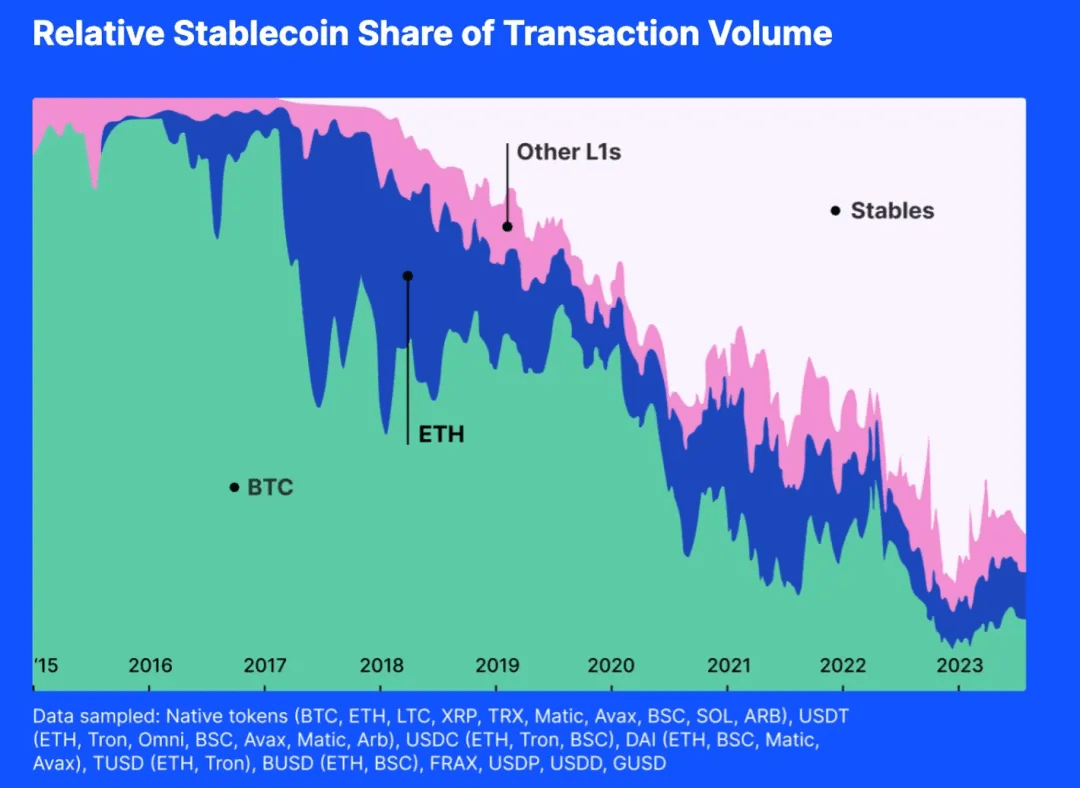

Proto navrhujeme další důvod: samoinflace v rámci kryptotrhu již není dostatečná k zajištění potřebné likvidity pro náš kryptoekosystém. Podívejte se prosím na obrázek níže:

Výše uvedený graf ukazuje aktivitu různých kryptografických obecných ekvivalentů. Pokud se podíváme na podíl objemu transakcí, můžeme zjistit, že v uplynulém roce nebo dvou letech byla velká většina transakcí v amerických dolarech stablecoiny. Pokud tržní hodnota stabilních coinů v amerických dolarech nemůže expandovat, protože jsou stále vydávány nové coiny, bude fond likvidity vyčerpán.

A historicky altcoiny jen zřídka postrádaly likviditu kvůli schopnosti mince stát se likvidní pro ostatní během býčích trhů pro bitcoiny a ethereum. Nyní však většinu obchodních párů tvoří stablecoiny navázané na americký dolar. I když hodnota Bitcoinu nebo Etherea exploduje, status stablecoinů ztěžuje BTC a ETH vstřikovat likviditu do jiných coinů.

Síla tvorby cen kryptoměn spadá do rukou Wall Street

Všechny stabilní coiny vázané na USD a další vyhovující finanční nástroje jsou návnadou. Kryptoměny následují hodiny na Wall Street.

V říjnu 2014 začal Tether poskytovat stabilní digitální měnu, která dokáže překlenout propast mezi kryptoměnami a fiat měnami, a zajistí stabilitu tradičních měn a flexibilitu digitálních měn. Nyní se stal třetím největším tokenem podle tržní kapitalizace. Kromě toho má USDT nejvíce obchodních párů v indexu, 10krát více než Ethereum nebo wBTC.

V září 2018 se společnost Circle spojila s Coinbase a uvedla na trh USD Coin (USDC) v rámci Center Consortium. Je navázán na americký dolar, přičemž každý token USDC je navázán na rezervy v amerických dolarech v poměru 1:1. Jako token ERC-20 umožňuje USDC bezproblémové transakce a integraci s různými decentralizovanými aplikacemi.

Dne 10. prosince 2017 se Chicago Board Options Exchange (CBOE) ujala vedení ve spouštění bitcoinových futures I když je vypořádáno v amerických dolarech, stále to může mít dopad na spotovou cenu bitcoinu, zejména proto, že současné pozice bitcoinu mají. tvořily 10 % světového trhu.

Wall Street ovlivňuje kryptotrh nejen fyzicky, ale i psychicky. Pamatujete si, když jsme se začali zabývat postojem Fedu, odpisy důvěry Greyscale, „tečkovým grafem“ FOMC a peněžním tokem BTC-ETF? Všechny tyto informace psychologicky ovlivňují naše chování

Stablecoiny jsou návnadou vlády USA, a protože jsme přijali stabilní coiny vázané na americký dolar jako prostředek k poskytování likvidity, začala budovat konsenzus, nahrazující roli likvidity krypto-nativních tokenů, konkurovat a podkopávat důvěryhodnost ostatních tokeny, americký dolar postupně získává dominantní postavení na trhu univerzálních ekvivalentů.

Tímto způsobem ztrácíme vlastní tržní rytmus.

Neobviňuji stabilní coiny navázané na USD, naopak, je to přirozený důsledek spravedlivé konkurence a tržních rozhodnutí. Tether a Circle pomáhají investorům investovat přímo do aktiv v řetězci vázaných na americký dolar, což jim umožňuje nést rizika rovnající se americkému dolaru a poskytuje investorům více možností.

Všichni bojujeme s mobilitou!

2: Válka tisíciletí proti likviditě

Likvidita je vždy potřeba

Likvidita je základní charakteristikou trhu a jakákoli inovace, která může zlepšit likviditu trhu, je velkým pokrokem v historii.

Podle organizační teorie je trh definován jako strukturované prostředí, ve kterém dochází k výměně zboží, služeb a informací mezi kupujícími a prodávajícími. Toto prostředí se řídí zavedenými pravidly, normami a institucemi, které usnadňují koordinaci, snižují transakční náklady a podporují efektivní ekonomickou interakci.

Likvidita je pro organizaci trhu zásadní, protože přímo ovlivňuje efektivitu, stabilitu a přitažlivost trhu. Vysoká likvidita snižuje transakční náklady tím, že minimalizuje prokluz a zvyšuje objem obchodů. Vysoce likvidní trhy také vykazují vyšší cenovou elasticitu, což pomáhá najít přesnější informace o ceně. Informační ekonomie zdůrazňuje roli trhu při objevování informací. Na ideálním trhu informace volně proudí, což umožňuje účastníkům činit informovaná rozhodnutí, optimalizovat alokaci zdrojů a dosáhnout rovnovážných cen. Vysoce likvidní trhy produkují spolehlivé informace a pomáhají efektivněji alokovat zdroje.

Ať už se jedná o efektivitu zjišťování cen, cenovou stabilitu a odolnost nebo nižší transakční náklady, tyto vlastnosti zvyšují schopnost trhu přilákat účastníky. Zlepšení likvidity je proto pro každý trh zásadní.

Měna byla inovace navržená ke zmírnění problémů s likviditou.

Z akademického hlediska existují dvě hlavní teorie o původu měny, jedna je ta, že měna je vhodným prostředkem transakce a je přijímána širokou veřejností a vědci, druhá pochází z knihy Davida Graebera (Debt: The First 5000 year), věřil že měna vznikla z dluhových vztahů, ale zároveň uznal i roli měny jako univerzálního ekvivalentu.

Kromě Glynn Davis (Historie peněz: Od starověku po současnost) a Karla Marxe (Das Kapital: Volume 1) existují další zdroje, které zastávají podobné názory na původ a vývoj peněz.

Například Niall Ferguson v knize „The Rise of Currency: A History of World Finance“ poukázal na to, že vývoj měny pramenil také z potřeby společnosti po efektivním směnném systému Začalo to směnným obchodem a postupně se vyvinulo v používání měn s vnitřní hodnotou Složitější systém položek.

Stejně tak v knize Felixe Martina (Money: The Unauthorized Biography) autor také hovoří o konceptu peněz jako sociální technologie, která se vyvinula z potřeby efektivnějšího systému směny. Martin, stejně jako Marx, věřil, že peníze jsou univerzálním ekvivalentem, který vznikl jako běžné zboží v éře barteru.

Konečně, David Graeber's (Debt: The First 5000 Years) nabízí jedinečnou perspektivu a tvrdí, že peníze se vyvinuly ze systémů dluhů a závazků, které předcházely vynálezu samotných peněz. Graeberův pohled však zůstává v souladu se základní myšlenkou, že peníze byly vytvořeny jako univerzální ekvivalent k usnadnění směny zboží a služeb.

Tyto zdroje dále zdůrazňují roli peněz jako prostředku směny a odrážejí tak názory Davise a Marxe.

Abych to shrnul, akademický konsenzus o měně je takový, že funkce měny po jejím zrodu je obecným ekvivalentem a produktem, který řeší likviditu trhu. Rozdíl spočívá v tom, zda výchozím bodem nosiče měny jsou komodity nebo dluh.

Abych to shrnul, měna je odpovědí starověké elity na problém likvidity trhu před vznikem internetu hodnoty Měna je prostředkem ke zvýšení likvidity.

V minulosti se staré síly, které kladly rovnítko mezi měnu a likviditu, jen zřídka pokoušely zlepšit organizační strukturu trhu, aby dosáhly lepších podmínek likvidity, nikdy neuvažovaly o likviditě trhu bez měny. Možná je to tím, že jsou jako blechy uvězněné v kryté krabici tak dlouho, že zapomenou, jak vysoko dokážou vyskočit.

DEX: Síla změny

Primárním cílem každého trhu je poskytovat co nejpřesnější ceny a nejefektivnější alokaci zdrojů. Každá součást, mechanismus a struktura jsou navrženy tak, aby dosáhly tohoto účelu. Od pradávna lidé neustále vytvářeli nové způsoby, jak zlepšit efektivitu trhu.

Trhy se v průběhu staletí dramaticky změnily. Mechanismus generování cen prošel několika aktualizacemi. Aby trhy uspokojily různé ekonomické potřeby, vyvinuly různé postupy vypořádání, jako jsou trhy dealerů, trhy řízené objednávkami, makléřské trhy a trhy dark pool.

S příchodem technologie blockchain se setkáváme s novými omezeními a životaschopnými řešeními starých her s likviditou. Musíme vytvořit inovativní způsoby, jak řešit potřeby výměny a poskytovat likviditu tokenům.

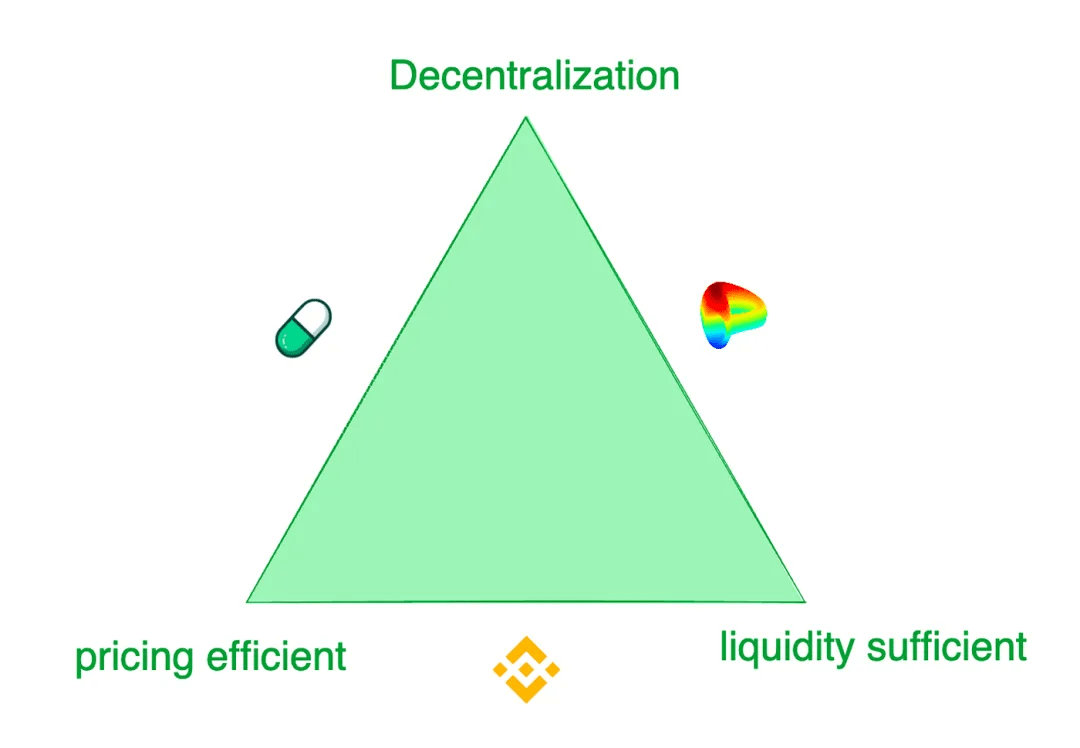

Abychom to shrnuli, současné burzy tokenů čelí trilematu: 1) dostatečná likvidita, 2) efektivní cenotvorba a 3) decentralizace.

Zatímco centralizované burzy jako Binance nabízejí nejlepší obchodní zkušenosti, jsou také sužovány riziky, jako jsou podvody a monopoly. Naproti tomu decentralizované burzy se starají o různé scénáře poptávky. Například Pump.fun nabízí extrémně citlivé křivky nabídky tokenů, zatímco Curve nabízí ve většině případů nejlepší likviditu, spíše než citlivost na zjišťování ceny. Tyto burzy přijímají různé modely, aby splnily obchodní preference svých různých cílových zákazníků.

Pokusy o vytvoření likvidity v řetězci

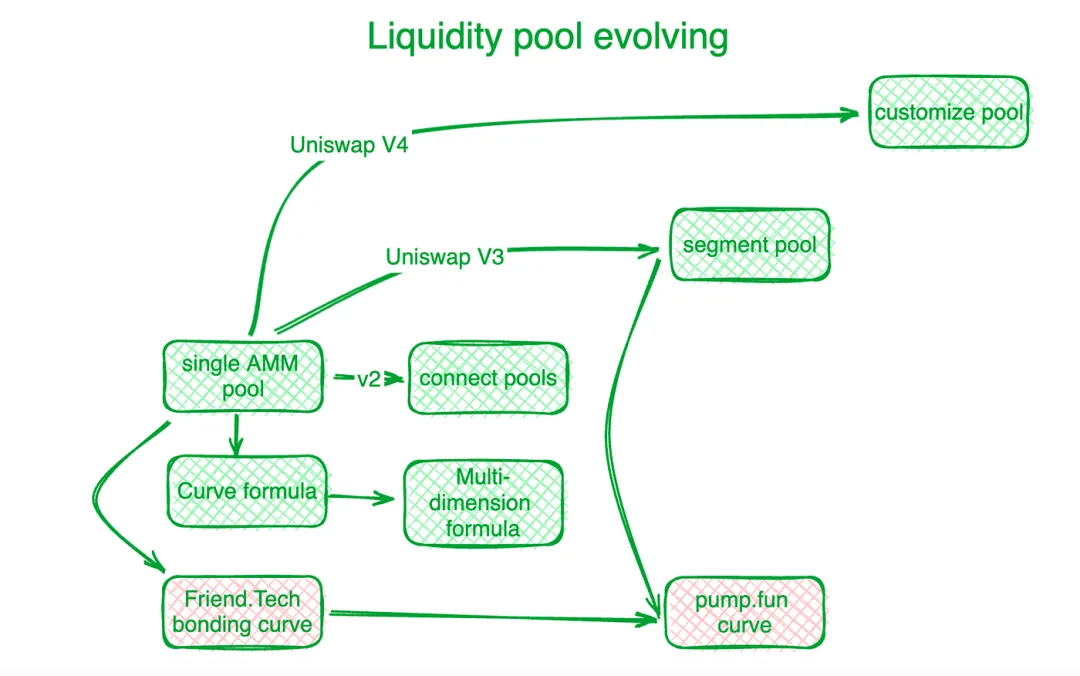

Decentralizované burzy dosáhly významného pokroku v řešení tohoto trilematu a dalších výzev v řetězovém obchodování prostřednictvím inovativních řešení. Uniswap je měřítkem v tomto průmyslovém segmentu. Inovace spojovací křivky znamená začátek nové éry. Před křivkou „X*Y=C“ Uniswapu využívaly decentralizované burzy knihy objednávek k vypořádání poptávky po obchodování v řetězci. Následní automatizovaní tvůrci trhu (AMM) následovali příklad Uniswapu a vytvořili likviditní fondy. V Uniswap V2 je likvidita v různých poolech obchodních párů algoritmicky propojena. Uniswap V3 zavádí segmentované pooly likvidity, které uživatelům umožňují definovat cenové zóny, ve kterých chtějí poskytovat likviditu. Uniswap V4 to posouvá dále tím, že poskytuje přizpůsobená řešení pro pooly likvidity.

Curve Protocol, který se specializuje na obchodování s stablecoiny, vyvinul vlastní křivku likvidity nabídky, aby poskytl více tokenové likvidity kolem předem stanoveného rovnovážného bodu. Pro řešení problémů spojených s fondy likvidity Curve Protocol vynalezl vícerozměrný vzorec, který uživatelům umožňuje vsadit více než dva tokeny do jednoho fondu likvidity, a tak sdílet likviditu mezi všemi tokeny v poolu. V praxi centralizované burzy (CEX) vykazují lepší likviditu a cenovou efektivitu. On-chain cenové systémy obvykle zaostávají za off-chain CEX. Hashflow vybudovalo Professional Market Maker Pool (PMM) s pomocí věštců pro propojení likvidity v řetězci a mimo něj.

Pro tokeny v malém měřítku jsou však tradiční spojovací křivky nákladné. http://Friend.tech navrhl strmější vazebnou křivku, aby vyhověl malým investorům, kteří upřednostňují zvýšení cen před dostatečnou likviditou. S rostoucí hodnotou tokenu se preference investorů posouvají směrem k likviditě. Inspirován tím, Pump.fun používá strmou křivku, když je hodnota tokenu nízká, ale jak se hodnota zvyšuje, křivka se transformuje na jiný sklon nebo dokonce jinou křivku.

MEV, závod o likviditu v řetězci

MEV je další hrací pole pro decentralizované burzy.

Maximální extrahovatelná hodnota (MEV) odkazuje na zisk, který těžař nebo validátor získá ze své schopnosti libovolně zahrnout, vyloučit nebo změnit pořadí transakcí v rámci bloků, které generují. Lze to považovat za náklady na likviditu. V seskupení likvidity je každý vyměnitelný token (likvidita) rozdělen podle cenové stupnice a likvidita pro každé cenové rozpětí je omezena. Ti, kteří jsou schopni interagovat se smlouvami o fondu likvidity dříve, získávají výhodu tím, že získají lepší ceny. Tímto způsobem je MEV vnitřně spojeno s problémy likvidity.

Projevem MEV na decentralizovaných burzách je získání příznivé likvidity tříděním transakcí. Tato konkurence zlepšuje efektivitu on-chain transakcí, ale také poškozuje zájmy všech stran. Aby si vývojáři zachovali co nejvíce transakční hodnoty na decentralizovaných burzách a úplně ji vrátili účastníkům, vytvořili na aplikační úrovni algoritmy a mechanismy, které zachycují MEV generované transakcemi.

Flashbots se jako veterán v oblasti správy MEV zaměřuje na distribuci výnosů z uzlů. Aby byla zajištěna transparentnost a účinnost přidělování MEV, zřídili aukční systém MEV na úrovni uzlů. Eden Network sleduje podobné cíle. KeeperDAO kombinuje výběr a sázky MEV, což umožňuje účastníkům těžit z MEV a zároveň chrání uživatele před jeho negativními důsledky. Tento problém řeší i Jito Labs, projekt likvidity staking na síti Solana.

Projekty vedené protokolem Cow, včetně UniswapX, 1inch Protocol Fusion atd., všechny využívají aukční interakční práva k udržení MEV v rámci transakčního procesu namísto migrace na úroveň účtování uzlů. Zachycení MEV chrání aktivní obchodníky a fondy likvidity AMM, čímž eliminuje předchozí dilema uzlů uplácení DEX a ztráty MEV.

Decentralizace likvidity vyžaduje, aby agenti řešili problémy

Jak již bylo zmíněno dříve, likvidita tokenů je rozptýlena v různých vlastních fondech řízených různými protokoly na různých blockchainech nebo řešeních vrstvy 2. Polygon navrhuje koncept agregační vrstvy pro shromažďování likvidity z různých vrstev. Zpočátku se objevila řada agregátorů decentralizovaných burz (DEX), aby konsolidovali likviditu z těchto různých seskupení. Po nashromáždění dostatečného provozu je však efektivnější přístup vytvořit platformy, které podporují konkurenci, jako je 1inch a Cow Protocol.

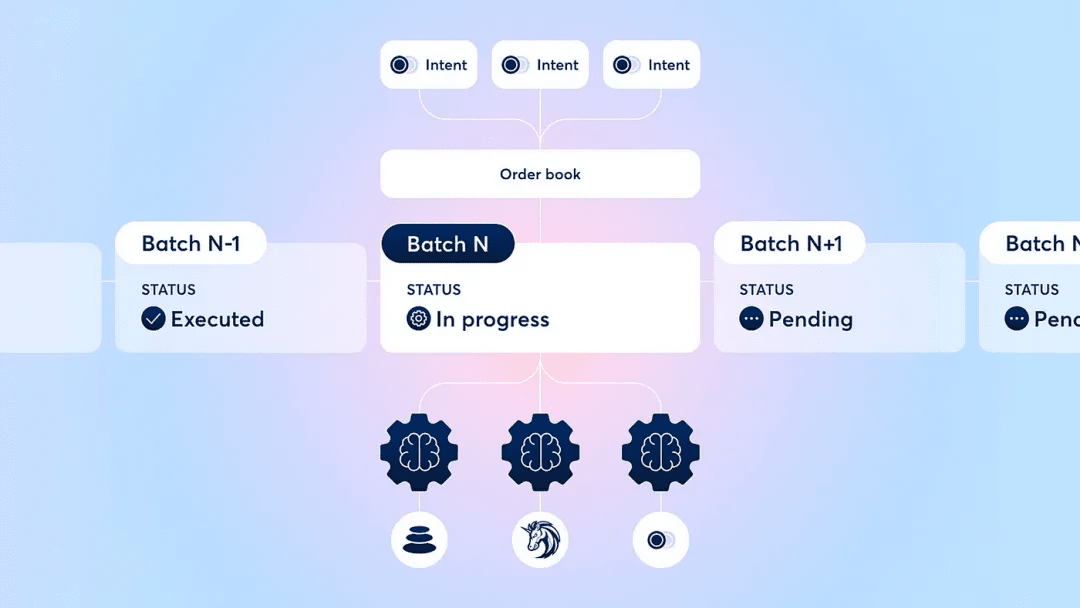

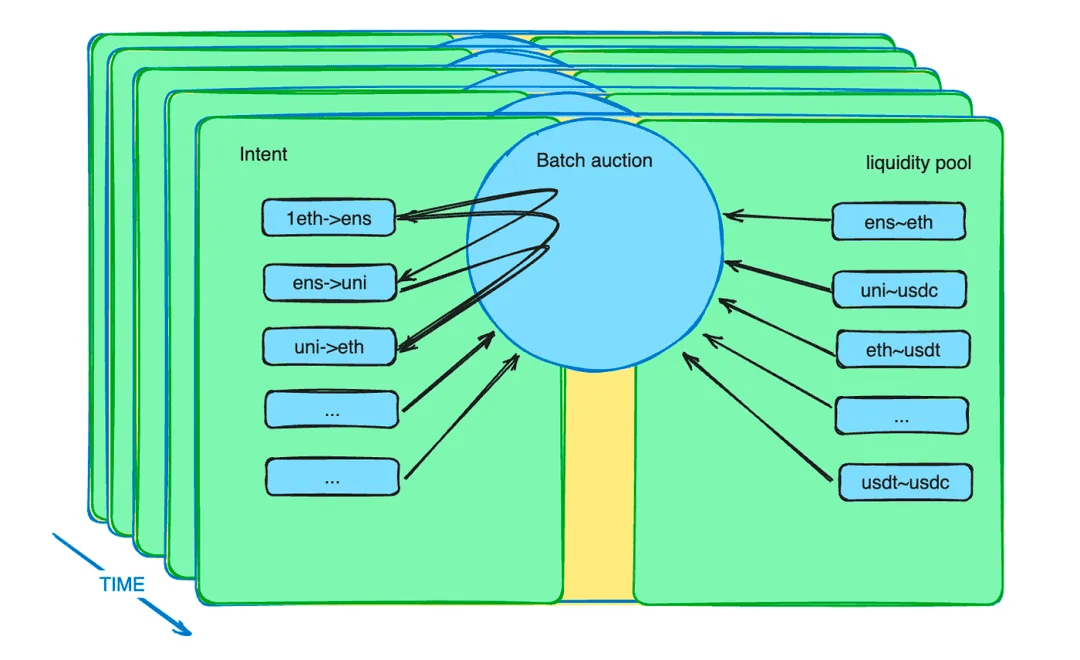

Mechanismus dávkové aukce navíc posiluje roli agentů. Zavádí nový tržní mechanismus ke zmírnění omezení likvidity. Ve skutečnosti mohou obchodníci zadávat objednávky za omezenou cenu během určitého období. Inteligentní smlouva dávkové aukce shromažďuje tyto objednávky a sdružuje je do dávky. Inteligentní smlouvy pak umožňují agentům nabízet na tyto pozemky. Agent, který nabídne nejlepší cenu, vyhrává možnost vypořádat všechny potenciální transakce v rámci lotu.

Popis mechanismu dávkové aukce protokolu CoW

Dávková aukce: mistr vývoje DEX

Po letech vývoje DEX si průmysl osvojil metody, jako je dávkování, aukce a párování objednávek, aby se optimalizovaly obchodní výsledky pro všechny účastníky. Konkrétní implementace aukčního mechanismu se liší, ale obecně přesouvají složitost optimalizace výsledků směny na profesionální účastníky a přerozdělují zbytek relativně nezralým burzám.

Tento druh aukce může vyřešit mnoho problémů DEX v mnoha ohledech.

Kromě přerozdělení MEV uvedeného v předchozí části mohou dávkové aukce udělat mnohem více. To, co obchodník do smart kontraktu posílá, není pokyn, ale záměr. Tento záměr může trvat několik minut. Tyto záměry jsou zabaleny do dávky a doporučení jsou vydána konkurenční sadě agentů specifických pro transakce. Víme, že s obrovským množstvím záměrů a různých poolů likvidity je optimalizace složitým problémem. Nechte profesionální lidi dělat profesionální věci, které mohou zlepšit efektivitu systému.

Dávkové aukce maximalizují svou hodnotovou efektivitu tím, že obětují časovou efektivitu (každý záměr transakce trvá ve výchozím nastavení několik minut), čímž vytvářejí diferencovanou konkurenci s CEX.

nemluvě o tom? Barter je oživen! !

3: Barterový obchod se vrací na scénu

Předchůdce všech kryptoměn Bitcoin sám sebe definuje jako měnu. Decentralizované trhy jsou nově vznikající oblastí bez jasných konsensuálních omezení. Barter je nativní obchodní režim pro kryptoměny, který do tohoto prostředí přirozeně zapadá.

Decentralizované burzy (DEX) jsou často označovány jako „výměnné“ platformy. V jejím obchodním modelu nejsou žádné předem určené univerzálně ekvivalentní role. Obchodníci nemusí jako prostředníky používat fiat měny nebo stablecoiny. Na úrovni fondu likvidity je povolen jakýkoli obchodní pár. Obchodníci mohou použít jakýkoli token, který chtějí, výměnou za jiné tokeny a nést náklady spojené s neefektivitou likvidity.

Spoléhat se pouze na likviditní fondy pro výměnný obchod má však významná omezení. Pro všechny typy barterových transakcí není dostatek párů. Vzhledem ke struktuře likviditního poolu trvá nasazení likvidity dlouho a je obtížné najít rovnovážnou cenu. V důsledku toho musí být likvidita rozmístěna v širším cenovém rozpětí, což může vést k nedostatku ve srovnání se zamýšlenou časově omezenou poptávkou. Zde vstupují do hry záměrné a objemové aukce.

Předpokládá se, že existuje více potenciálních obchodních záměrů, které si vzájemně uspokojují potřeby, doplněné likviditou z fondu financování. V tomto případě se barter vrátí na trh v efektivnějším stavu. Vzhledem k tomu, že se škálovatelnost infrastruktury webu3 zvyšuje a do webu3 se přidávají další komodity a finanční nástroje, zachytí inteligentní smlouvy dávkové aukce tisíce nebo dokonce miliony transakčních záměrů za sekundu. Jakýkoli žeton lze použít jako prostředek k likvidaci jiných žetonů. Budeme osvobozeni od omezení likvidity uvalených americkým dolarem ve společném kontextu.

Hromadné aukce: Klíč k výměnnému obchodu na řetězu

Obnovení barteru představovalo renesanci, která reagovala na požadavky trhu.

Historicky, když byly vynalezeny peníze, měli obchodníci potíže s hledáním přímých barterových příležitostí, které by vyhovovaly jejich okamžitým potřebám. Vymění tedy zboží za univerzální ekvivalent (peníze) a v další transakci pak koupí to, co skutečně potřebují. Jakmile by se tento model směny stal široce akceptovaným, vynutil by si nutnost rozdělit skutečný barter do alespoň dvou kroků a trh přímého barteru by byl zcela nahrazen.

Dnes existuje poptávka po řetězovém barteru ve formě krátkodobých záměrů. Dávková aukce smart contract shromažďuje tyto záměry. Každý, ať už člověk nebo agent AI, může splnit celý požadavek na transakci, pokud poskytne nejlepší nabídku. Pokud se záměry shodují, nebude potřeba stabilní coin vázaný na USD. Tokeny si zachovávají svou užitečnost a sdílejí likviditu jako dříve. Toto sladění barterových potřeb je založeno na globálním trhu a silnějších schopnostech párování informací a je založeno na kulturní tradici směny kryptoměn.

V krátkodobém horizontu existence záměrného časového rozpětí umožňuje arbitrážním subjektům převádět likviditu napříč řetězci a z off-chain do on-chain. Algoritmus, který najde cenové mezery mezi různými řetězci nebo mezi DEX a CEX, by například mohl v definovaném časovém období nakupovat za nižší cenu a prodávat za vyšší cenu. K dosažení bezrizikového stavu může vyžadovat použití finančních nástrojů k zajištění tržních rizik. Avšak v budoucnu, kdy bude možné synchronizovat transakce v řetězci, mimo řetězec a meziřetězové transakce, lze všechny transakce provádět současně. To eliminuje náklady na riziko a poskytuje obchodníkům ty nejlepší zkušenosti.

Proč je výměnný obchod v rámci dávkové aukce milníkem v éře DEX?

Důvod je prostý. Pokud se podíváme zpět do historie peněz, právo razit peníze bylo zpočátku soukromé. Podle (Dluhy: Prvních 5000 let) mohou být dluhy osobní. Dokonce i v moderní době, jak je podrobně popsáno v (Monetární historie Spojených států, 1867-1960), soukromé osoby kdysi mohly razit stříbrné mince. Dnes však všechny úvěry vydává Federální rezervní systém. Dokonce i bitcoiny jsou denominovány v amerických dolarech, což je neštěstí doby. Americký dolar zastínil kryptoměny. Barter nabízí příležitost znovu získat toto postavení, takový je význam éry barterové renesance.

Rozvoj decentralizovaných burz (DEX) nám dává jistotu, že nakonec dokážeme překonat centralizované burzy (CEX). Během minulého léta DeFi se všeobecně věřilo, že DEX v pravý čas předběhne CEX. Kolik lidí si tuto víru ještě dnes drží? Pokud budeme studovat vývoj DEXů, není zavedení dávkových aukcí náhodou. Jedná se o promyšlený krok k vyřešení problému likvidity a postupný výsledek nepřetržité technologické iterace společnosti DEX. DEX se vyvíjejí z pouhého fondu likvidity ke komplexnímu systému likvidity s různými rolemi účastníků, specializovanými komponentami a možností složení bez povolení. Tohoto pokroku bylo dosaženo díky úsilí našich předchůdců. Uvolnění časových omezení a vytvoření podmínek, které se liší od centralizovaných burz, nám umožňuje vidět více možností. Dokonce mi to obnovilo důvěru, že DEX překoná CEX.

Uplynul obchodní cyklus, a přestože giganti DeFi zůstávají navenek beze změny, uvnitř prošli transformací. Dávková aukce je důležitým milníkem, stejně důležitým jako vynález poolů likvidity. Věřím, že dokážou splnit sen o tom, že DEX překoná CEX. Když se barter opět stane dominantním způsobem směny, můžeme znovu získat kontrolu nad rytmem našich vlastních trhů.

postscript:

Když jsem diskutoval o budoucnosti s mnoha lídry v oboru, zjistil jsem, že na trhu panuje všeobecný zmatek na technologii, což má za následek všeobecný nedostatek důvěry.

Stále si pamatuji, že na konci roku 2018 a na začátku roku 2019, když jsem jedl hot pot v Chengdu, povídal jsem si s kamarádem o světlé budoucnosti DeFi a Etherea cena ETH v té době byla nižší než 90 dolarů, ale jeho oči jiskřily vzrušením.

Zamyslete se, kdy se vývoj odvětví zredukuje na definování peněženkami spekulantů?

Decentralizované burzy (DEX) jsou jen malou částí rozsáhlého odvětví DeFi. Pokud se podíváme pozorně, uvidíme významný a vzrušující pokrok, ke kterému dochází v DeFi a skutečně v dalších oblastech. Dokud technologie pokračuje a vyvíjí se a nikdy se nezastaví, čeho dalšího se musíme obávat? Sny se určitě splní.

Všem průmyslovým stavitelům, kteří jdou kupředu, mám jen jednu větu ze staré čínské básně: "Nedělejte si starosti, že na cestě nemáte žádné přátele. Nikdo na světě vás nezná."

Díky pomoci @Jialin a povzbuzení @NewMingshiS, @0xNought, pozorovatel dokončil poslední pozorovací záznam této cesty na Amed Bay Beach na Bali.

Reference:

1. Dluh: Prvních 5000 let

2. Peníze: Neautorizovaný životopis

3. Vzestup peněz: Finanční historie světa

4. Historie peněz: Od starověku po současnost

5.Hlavní město

6. Budoucnost designu Stablecoinů

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs a Across Propose Standard pro cross-chain záměry

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Pochopení dávkových aukcí

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Dávková aukce jsou pravidla, která zabraňují útokům MEV.

9. Přehled Uniswap v2

https://blog.uniswap.org/uniswap-v2

10. Představujeme Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Agregované blockchainy: Nová teze

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Hluboký ponor do 1palcové Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. Priorita je vše, co potřebujete

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Kvantifikace zlepšení cen v aukcích toku objednávek

https://blog.uniswap.org/UniswapX_PI.pdf