Jak by se mohla volatilita krypto aktiv, konkrétně stabilních coinů krytých aktivy, přenést do tradičního finančního systému?

Nedávná studie ukazuje:

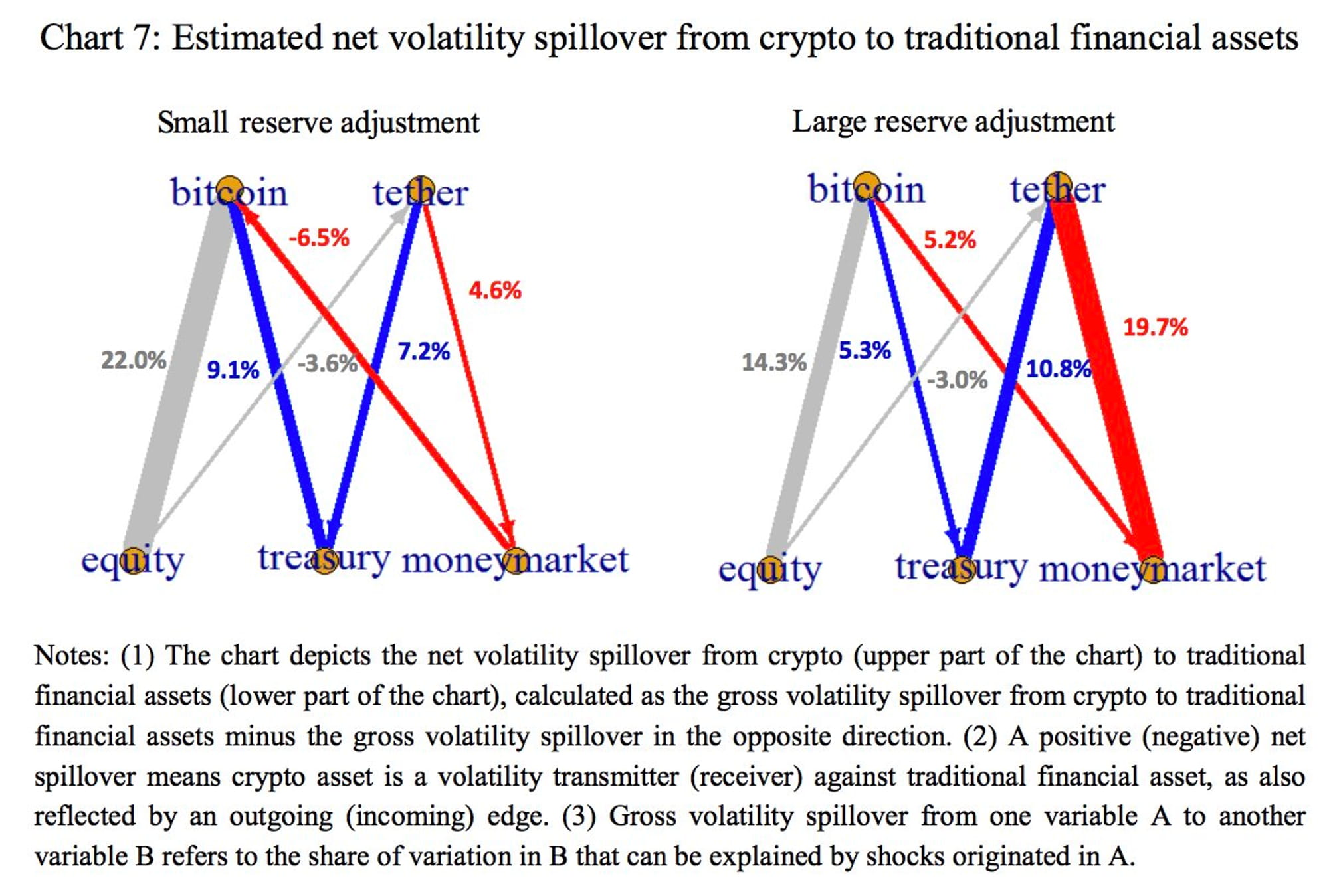

Tether se stává silnějším přenašečem volatility vůči nástrojům peněžního trhu, když přechází z malých úprav na velké rezervy, přičemž čistý přelévání volatility znatelně stoupá z kladných 4,6 % na kladných 19,7 %.

Velká úprava rezerv ze strany Tether by mohla změnit bitcoin z přijímače čisté volatility na čistý vysílač vůči nástrojům peněžního trhu, přičemž přelévání čisté volatility se změnilo ze záporných 6,5 % na kladných 5,2 %.

U amerického ministerstva financí a vlastního kapitálu nebyl zjištěn žádný znatelný nárůst čistého přelévání z malých na velké úpravy rezerv.

Obáváme se, že za extrémních okolností by selhání stablecoinů mohlo vést k rozsáhlým odkupům a výprodejům jejich rezervních aktiv, což by mohlo mít zásadní dopady na tradiční finanční systém, jako je peněžní trh.

Co můžeme udělat, abychom snížili rizika, že k takovým událostem dojde uprostřed spadu FTX a Alamedy?

Níže jsou uvedena řešení:

Standardizované a pravidelné zveřejňování informací o držbě rezervních aktiv.

Zlepšení řízení likvidity stablecoinů zavedením omezení na složení rezervních aktiv a vyžadováním dobře definovaných práv na odkup.