Žaloba SEC proti Binance a Coinbase nepochybně zvyšuje regulační riziko kryptotrhu. Regulační riziko se přesto soustředí hlavně na investory do altcoinů, což má omezený dopad na držitele, kteří drží pouze BTC a ETH.

Jakmile však bude soudní spor SEC úspěšný, všechny altcoiny mohou být uznány jako cenné papíry a musí být regulovány standardy cenných papírů, což znamená, že obchodování s altcoiny bude více offshore a decentralizované. Likvidita se navíc bude více koncentrovat v BTC, ETH a dalších běžných kryptoměnách.

Autor: Matt Hu

„Tato sklenice vody je jako bezpečnost“

Jako rozvíjející se globální trh regulační orgány a jejich akce na kryptotrhu nikdy nechyběly. Regulační orgány různých zemí doufají, že prostřednictvím dohledu získají určitý hlas nad kryptotrhem, ať už pro kontrolu řady rizik v něm obsažených nebo pro jiné účely.

Časté kroky regulačních orgánů se také staly jedním z kritických zdrojů další nejistoty na kryptotrhu. Regulace v květnu 2021 přerušila poslední býčí trh na téměř dva měsíce a v roce 2023 se zdá, že regulační bouře se vrací – tentokrát od SEC.

Než SEC zasáhla, CFTC již zažalovala některé burzy za „porušení“. V obžalobě CFTC burzu obvinila z poskytování služeb obchodování s deriváty bez registrace a z napomáhání zákazníkům vyhýbat se regulaci. Nezdá se, že by to ovlivnilo investory; mohou obchodovat na platformách pro dodržování předpisů nebo na offshore platformách. Peníze na kryptotrhu jsou globální a přicházejí a odcházejí, jak se jim zlíbí.

Obžaloba SEC přidává k předchozímu seznamu možná nejvýznamnější prvek: nelegální nabízení a prodej neregistrovaných cenných papírů a finančních produktů některými burzami. V nejhorším případě budou poplatky vůči burzám tlačit investory k výběru svých prostředků nebo přesunu na jiné burzy. Poplatek za „neregistrované cenné papíry a finanční produkty“ však znamená, že SEC zachází s tokenovými aktivy drženými uživateli, zejména s altcoiny, jako s „neregistrovanými cennými papíry“ a nemůže je kótovat ani prodávat na burzách a obchodních platformách. Celkem 68 tokenů bylo uznáno jako cenné papíry SEC, včetně všech kategorií z tokenů veřejného řetězce, výměnných tokenů a projektových tokenů – kromě BTC a ETH.

Páni, to není malý případ. Zamysleme se nad možnými důsledky úspěšného stíhání SEC:

1. SEC získala regulační pravomoc nad tokeny jinými než BTC a ETH. „Těch 68 tokenů, které jsou uznávány jako cenné papíry“ je jen začátek. Jakékoli jiné tokeny, které mají být kotovány na CEX nebo již obchodované na DEXech, může SEC porovnat s těmito 68 tokeny a považovat je za „cenné papíry“ na základě jejich podobných vlastností jako tyto tokeny, což vyžaduje, aby byly regulovány.

2. Jakákoli obchodní platforma s operacemi v USA může být žalována a pokutována za uvedení určitých „nevyhovujících“ tokenů. I když jsou tyto obchodní platformy offshore, SEC se může odvolat na předchozí úspěšné soudní spory, aby proti nim vymohla finanční sankce.

3. Kvůli „požadavkům na dodržování předpisů“ se mohou centralizované burzy rozhodnout přísně kontrolovat zveřejňování tokenů nebo opustit altcoiny, aby se podřídily požadavkům, což ztěžuje financování prostřednictvím ICO/IEO.

Ve skutečnosti tím boj SEC o regulační moc kryptotrhu nekončí. V roce 2018 profesor MIT Gensler řekl, že ETH „není bezpečností“. Přesto v dubnu 2023 předseda SEC Gensler prohlásil, že „většina krypto aktiv jsou cenné papíry“ a odmítl odpovědět „zda ETH je cenný papír“. Vzhledem k tomu, že CME je na burze ETH futures a opce již dlouhou dobu, Gensler a SEC možná v krátké době neučiní prohlášení, ale jakmile obdrží další podporu, SEC nevyloučí možnost identifikace ETH a dokonce BTC jako cenné papíry. Koneckonců i obchod s pomeranči se musí zaregistrovat u SEC.

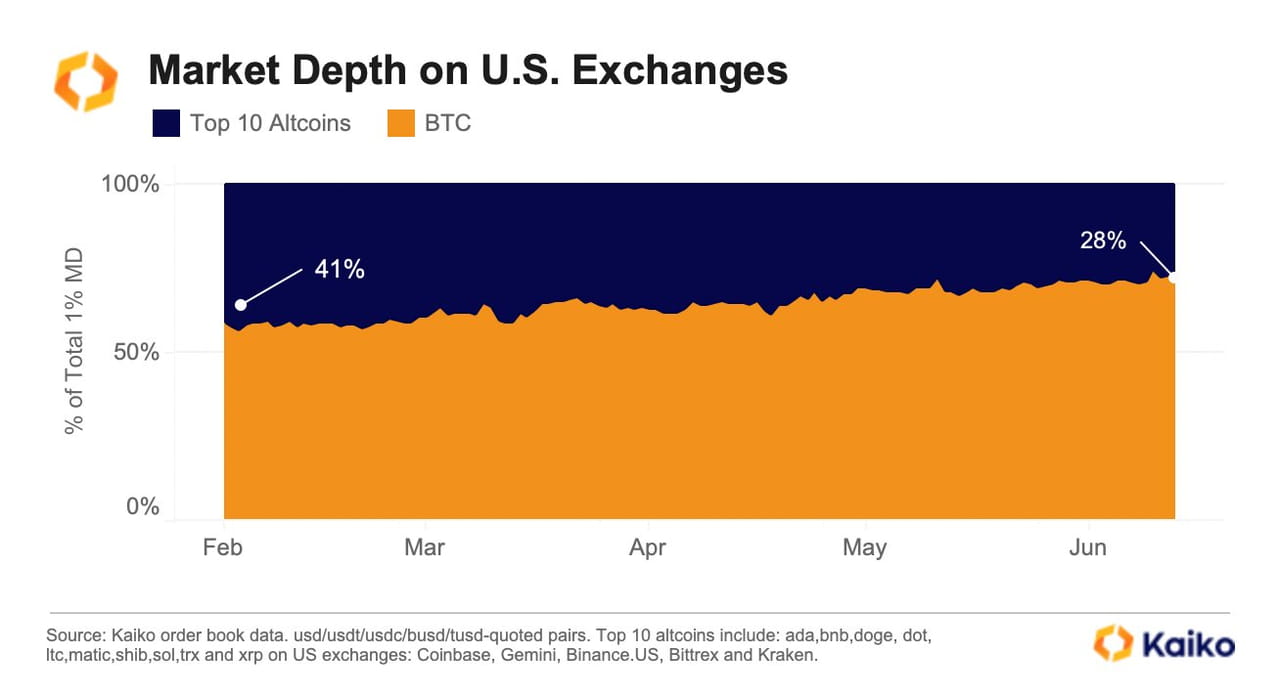

Ale bez ohledu na to, zda jsou altcoiny cenné papíry, žaloba SEC významně ovlivnila kryptotrh. Online obchodní platformy, jako je Robinhood, oznámily vyřazení altcoinů označených jako „cenné papíry“ v obžalobě SEC, což vyvolalo panický prodej ze strany investorů. Tvůrci trhu se rozhodli stáhnout likviditu z altcoinů a amerických krypto trhů pod hrozbou rizika dodržování předpisů. Výsledkem je, že hloubka trhu, kterou mají američtí drobní investoři k dispozici, klesla za pouhý týden o čtvrtinu.

Změny hloubky trhu altcoinů a BTC amerických kryptoburz od února do června 2023. Zdroj: Kaiko

Změny hloubky trhu altcoinů a BTC amerických kryptoburz od února do června 2023. Zdroj: Kaiko

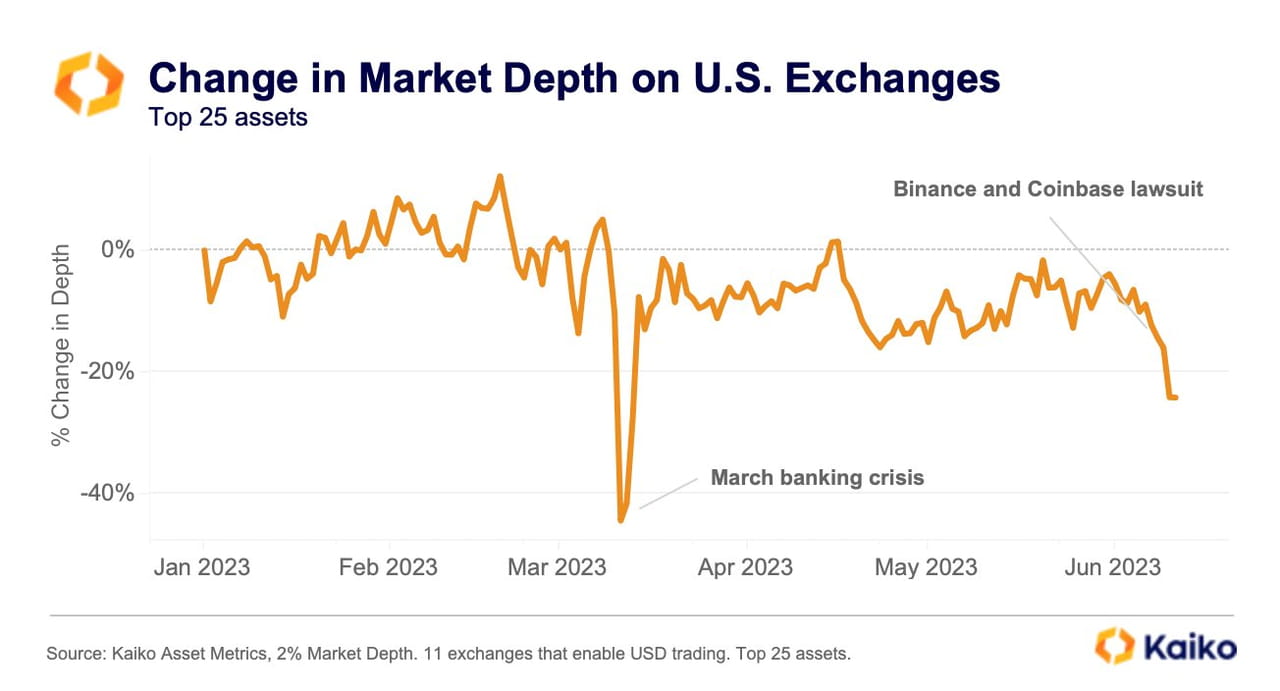

Změny v tržní hloubce amerických krypto burz od začátku roku 2023. Zdroj: Kaiko

Změny v tržní hloubce amerických krypto burz od začátku roku 2023. Zdroj: Kaiko

Přestože BTC a ETH prozatím nebyly uznány jako „cenné papíry“ a staly se „bezpečnými přístavy“ pro likviditu z altcoinů, jsou altcoiny cennými papíry? Pro rychlý úsudek použijme kritéria SEC pro určování cenných papírů.

Je tato sklenice vody jistota?

Standard SEC pro určování „zda je produkt cenným papírem“ se datuje 77 let do roku 1946. Ponechme stranou racionalitu standardu zavedeného před všemi moderními finančními produkty; zákon je zákon.

Kritérium se jmenuje „Howey Test“ – název pochází ze soudního sporu SEC proti společnosti, která se živí nákupem a prodejem pomerančů. V žalobě SEC určila, že „smlouva o zastoupení citrusových plodů“ společnosti byla „investiční smlouvou“, která splňuje standardy cenných papírů a měla by být regulována. Pro ilustraci, tehdejší soudce Frank Murphy stanovil pro definici „bezpečnosti“ následující kritéria:

Investice peněz: Kupující by měl poskytnout finanční prostředky iniciátorovi projektu v hotovosti jako formu protiplnění.

Společný podnik: Bohatství každého investora je svázáno s osudem ostatních investorů, obvykle v kombinaci s poměrným rozdělením zisků. Zda mohou investoři získat výhody, závisí na úsilí iniciátora projektu. Přínosy investorů a úsilí ostatních se snoubí s konečnými provozními výsledky.

Očekávání zisku: „Zisk“ zde může být kapitálové zhodnocení vytvořené počáteční investicí nebo obchodní operací nebo příjem vytvořený z prostředků poskytnutých kupujícím. Zhodnocení způsobené vnějšími faktory, jako je obecný inflační trend nebo ekonomický vývoj ovlivňující nabídku a poptávku podkladových aktiv, do „zisku“ nepatří.

Odvozeno z úsilí ostatních: Iniciátor projektu, organizátor nebo jiná spřízněná třetí strana vynaložila nezbytné úsilí řízení a toto úsilí kriticky ovlivní úspěch podnikání. Investoři musí platit pouze stanovené poplatky a náklady a ve skutečnosti se nepodílejí na provozu a řízení projektu.

Použijme tento rámec k posouzení kryptoměn.

Obchodování a vypořádání kryptoměn se obvykle provádějí v BTC, ETH a stablecoinech a někdy jsou ukotveny k jiným tokenům. BTC a ETH nejsou hotovost; stablecoiny nejsou suverénní měny vydávané na základě národního úvěru, ale syntetické cíle založené na podkladových aktivech, jako jsou dluhopisy, spíše jako na existenci „bankovek“. Proto to nesplňuje definici „investice peněz“.

Dostanou tedy investoři, kteří nakupují kryptoměny, dividendy? Na rozdíl od cenných papírů v obvyklém smyslu kryptoměny neposkytují dividendy. Držitelé kryptoměn mohou mít hlasovací práva nebo nějaké slevy. Navíc díky decentralizaci nemusí přínosy získané investory nutně souviset s úsilím iniciátora projektu nebo konečnými provozními výsledky. „Emoce“ a „spekulace“ mohou mít relativně větší dopad na návratnost investic. Možná jsou některé atributy kryptoměn spojeny s „společným podnikem“, ale většina kryptoměn takové funkce nemá.

Z pohledu očekávaných výnosů získává většina altcoinových investorů své výnosy z vnějších faktorů, jako jsou tokeny kotované na velkých burzách, tržní uznání nových konceptů nebo příběhů a dokonce objevování spekulativních příležitostí spíše než počáteční investice a obchodní operace. Vliv tvůrců trhu na výnosy investorů nelze ignorovat. Od června 2023 přesáhl podíl objemu obchodů s deriváty na krypto trhu 75 % celkového objemu obchodů a chování tvůrců trhu s deriváty při tvorbě trhu a zajišťování má trvalý a významný dopad na ceny. Ve srovnání s tím není „úsilí projektových operátorů“ ani hlavním ovlivňujícím faktorem.

Porovnání celkového vnitropodnikového spotového objemu obchodů a objemu obchodů s deriváty. Zdroj: TokenInsight

Porovnání celkového vnitropodnikového spotového objemu obchodů a objemu obchodů s deriváty. Zdroj: TokenInsight

Podobně, protože většina faktorů, které ovlivňují výnosy altcoinů, pochází z externích faktorů (makrolikvidita, emoce, spekulace atd.), management iniciátorů projektů, organizátorů a přidružených společností nemusí hrát zásadní roli. Navíc, protože provoz kryptokomunity obvykle přebírá model DAO, investoři držící altcoiny mají právo podílet se na provozu a řízení projektu.

Ve skutečnosti investoři hrají klíčovou roli v provozu a správě projektu: hlasování komunity držitelů tokenů přímo určí budoucnost projektu a anonymní vývojáři a přispěvatelé z komunity nesmazatelně přispěli k provozu a údržbě různých a tito lidé jsou investoři a účastníci projektu. Úspěch či neúspěch projektu závisí na společném úsilí komunity a samozřejmě nelze ignorovat vliv makroprostředí. Přesto si můžeme být jisti, že se kryptotrh nevyvine na současnou úroveň pouze díky úsilí iniciátorů projektu.

Proto se altcoiny zdají jako „cenné papíry“; většina altcoinů však nesplňuje kritéria Howeyho testu. Možná lze některé altcoiny hodnotit jako „částečně splňující Howeyho test“, ale to je nemůže definovat jako cenné papíry. Genetická podobnost mezi lidmi a kukuřicí se blíží 50 %; je však evidentní, že lidé nejsou kukuřice.

Pokud bude voda nakonec uznána jako jistota...

Přestože jsme mnoha fakty dokázali, že „altcoin pravděpodobně není cenný papír“, musíme se připravit na nejhorší.

Pokud SEC nakonec zvítězí (což může trvat několik let nebo dokonce desetiletí), budou emitenti altcoinů a poskytovatelé likvidity čelit bezprecedentním potížím. Před absolvováním testu Howey nebudou americké finanční a bankovní systémy poskytovat služby klientům s vysokým rizikem dodržování předpisů, které představují projektové týmy web3; musí zvolit jiné systémy. Navíc, i když tokeny projektu nejsou dočasně považovány za cenné papíry, problémy s dodržováním budou stále doprovázet řadu odkazů, jako je vydávání tokenů a obchodování.

Místa jako Hongkong, Dubaj a Jižní Korea mohou být životaschopnou volbou; regulační orgány v těchto místech jsou ke kryptotrhu vstřícnější. Ve srovnání s trhem v USA má však úroveň služeb a rozsah financování, které mohou poskytovat regiony, jako je Hongkong, stále velký prostor pro rozvoj. Výměna finančních kanálů je však pro místo přistání nepochybně dobrá. Pro kryptotrh to znamená „vnitřní rebalancování“; dominantní postavení Severní Ameriky na kryptotrhu může být oslabeno.

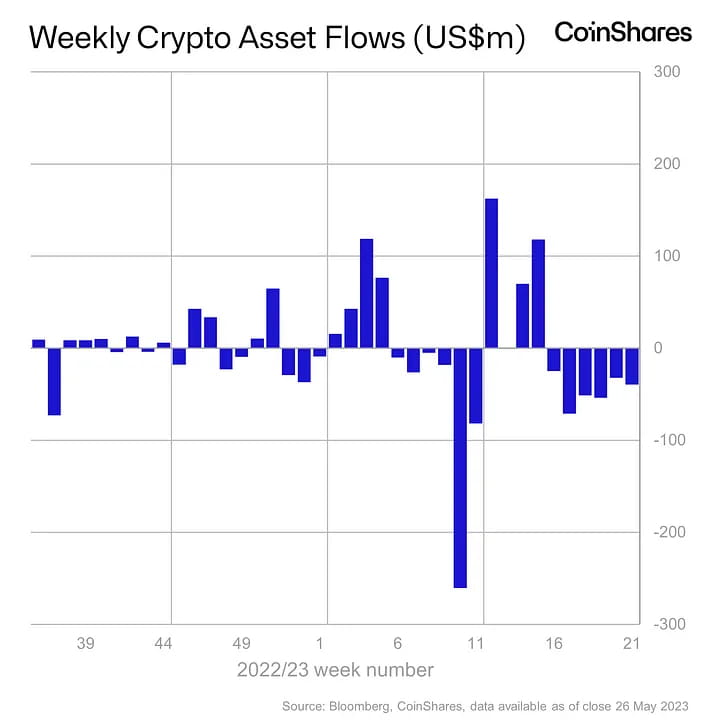

Pro dalšího důležitého účastníka kryptotrhu – instituce spravující aktiva, se investiční portfolio altcoinů, které jim kdysi přinášelo značné výnosy, stalo „horkým bramborem“. Pomineme-li ztráty způsobené vysokou volatilitou, mohou je samotná rizika dodržování předpisů přimět k rozhodnému rozhodnutí uzavřít všechny altcoinové pozice. Ve skutečnosti se po žalobě SEC investoři stáhli od správců fondů, kteří spravují altcoiny; Některá portfolia altcoinů ztratila 65 % spravovaných aktiv (AUM) během týdne a týdenní rozsah odlivu finančních prostředků od velkých institucí spravujících krypto aktiva dosáhl 39 milionů USD.

Fond čistého toku produktů správy krypto aktiv. Zdroj: CoinShares

Fond čistého toku produktů správy krypto aktiv. Zdroj: CoinShares

Instituce se samozřejmě nemusí nutně vzdát altcoinů. Držení OTC návratových swapů na altcoiny neporušuje požadavky na dodržování předpisů (pokud s tím protistrana souhlasí); stejně tak je schůdnou možností mít indexové futures a opce na altcoiny. Dá se očekávat, že pro některé oblasti přátelské ke kryptoregulaci se indexy a deriváty související s altcoiny zdají být ziskové. Než k tomu však dojde, mohou se altcoiny dočasně „stáhnout do zákulisí“ v institucionálních portfoliích – tomu se lze těžko vyhnout.

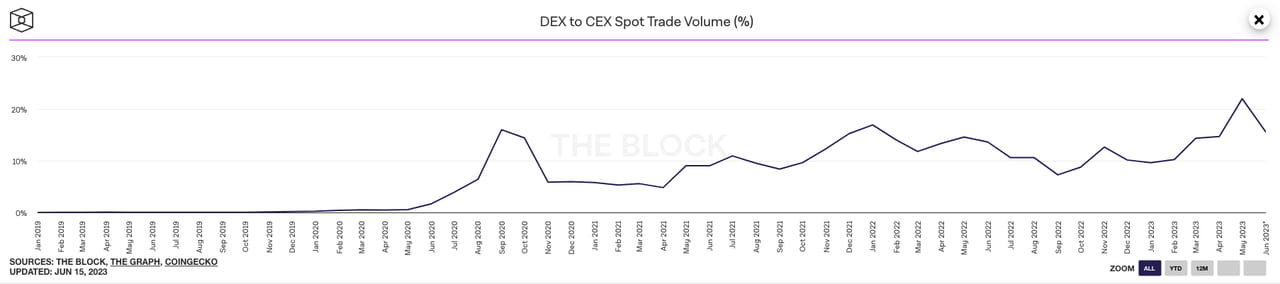

Srovnání spotových obchodů decentralizovaných a centralizovaných burz k červnu 2023. Zdroj: The Block

Srovnání spotových obchodů decentralizovaných a centralizovaných burz k červnu 2023. Zdroj: The Block

Pro drobné investory se nezdá, že by dodržování předpisů představovalo problém; jsou ochotnější držet krypto aktiva spíše než bankovní účty. Pro drobné investory jsou proto přijatelné offshore a on-chain trhy; mohou obchodovat kdekoliv. Drobní investoři ve skutečnosti hlasovali nohama; další regulační rizika pro centralizované burzy tlačí investory k decentralizovaným burzám. S přibývajícími regulačními událostmi můžeme být svědky dalšího rozvoje on-chain trhů.

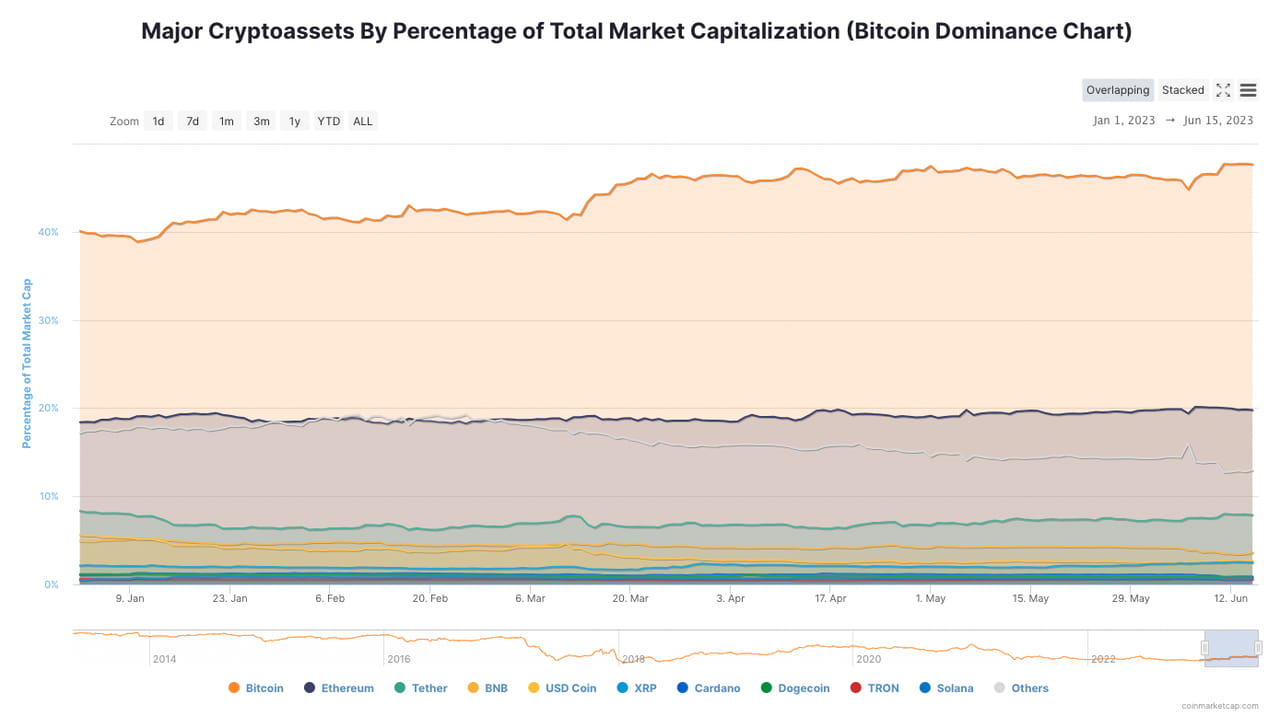

Změny v tržním podílu hlavních krypto aktiv k červnu 2023. Zdroj: Coinmarketcap

Změny v tržním podílu hlavních krypto aktiv k červnu 2023. Zdroj: Coinmarketcap

Ale celkově, bez ohledu na to, zda jsou altcoiny cenné papíry nebo ne, dopad averze k riziku je dlouhodobý. Přestože instituce a drobní investoři mají různé kanály, jak se vyhnout rizikům dodržování předpisů, dodržování samo o sobě představuje riziko – chrání investory a zároveň zvyšuje obchodní náklady všech investorů a důsledky se již začínají projevovat. Retailoví investoři a instituce znovu získávají preferenci pro BTC a ETH, zatímco altcoiny jsou opomíjeny a jejich podíl se stále zmenšuje.

Kromě toho se v současném makroprostředí zvyšuje tlak na likviditu kryptotrhu. BTC, ETH a stablecoiny jsou v současnosti nejbezpečnějšími likviditními destinacemi pro kryptoinvestory. Medvědí trh s altcoiny může trvat dlouho a my na to musíme být připraveni.