【Souhrn】:

Shrnutí trhu: Na začátku týdne trh nadále sužovala krize dluhového stropu; ve druhé polovině týdne však došlo k výraznému pokroku. Zpráva společnosti Nvidia o lepších než očekávaných příjmech podnítila honbu za základními technologiemi, jako je AI a čipy, což vedlo k prudkému nárůstu na americkém akciovém trhu. Mezitím defenzivní aktiva klesala, protože fondy se soustředily na technologický sektor.

Ekonomické ukazatele: Údaje PMI ukázaly v květnu divergenci v ekonomice, přičemž sektor služeb zůstal silný a výroba se zotavuje. Prodej zboží dlouhodobé spotřeby a PCE odrážely přetrvávající inflaci, což naznačovalo odolnou ekonomiku, což způsobilo, že očekávání zvýšení sazeb v červnu vzrostlo, zatímco očekávání snížení sazeb pro tento rok zmizelo.

Trh s kryptoměnami: Poháněn extrémním optimismem v technologickém sektoru se trh s kryptoměnami také odrazil. Očekávání zvýšení koncového bodu úrokových sazeb spolu s očekáváním, že TGA stáhne likviditu trhu, však vytvořilo odpor k jeho oživení udržitelnosti.

Jednání o dluhovém stropu: Americký prezident Biden a předseda Sněmovny reprezentantů McCarthy dosáhli v zásadě dohody o rozpočtu a zvýšili dluhový strop na 19 měsíců. Pozornost trhu se přesunula na středu a pátek, kdy o věci bude hlasovat Sněmovna a Senát. Vzhledem k očekávanému vyčerpání prostředků do pátku se neočekává, že by proces hlasování narazil na žádná překvapení.

Názory: Červen až srpen je kritickým časovým oknem, protože budou velmi zjevné čtyři hlavní rozpory. Mezi tyto čtyři hlavní rozpory patří vydávání nových národních dluhopisů, extrémní polarizace na akciovém trhu, Federální rezervní systém zvyšující koncový bod úrokových sazeb a silná přitažlivost fixního příjmu pro fondy. Očekává se, že rozvoj umělé inteligence sníží závislost investorů na změnách úrokových sazeb, a i když jsou valuace již nyní vysoké, nejsou nepřiměřené a ponechává prostor pro pokračování fáze bubliny. Optimistický sentiment se pravděpodobně rozšíří i do krypty

Týdenní přehled trhu:

Minulý týden globální akciové trhy vykazovaly odlišné trendy, protože jednání o zvýšení dluhového stropu USA postupovala a optimismus kolem umělé inteligence (AI) rostl. Americké a japonské akciové trhy zakončily týden silně, zatímco evropské trhy se v pátek odrazily, ale nakonec uzavřely níže. Čínský akciový trh zůstal po celý týden slabý a skončil ztrátami.

Na americkém akciovém trhu byla umělá inteligence bezpochyby nejžhavějším tématem týdne, přičemž technologický sektor vzrostl o více než 5 % a komunikační sektor o více než 1 %. Na druhé straně defenzivní sektory jako spotřební zboží a materiály zaostávaly, oba poklesly o více než 3 %. To naznačuje, že fondy se nadále vzdalovaly defenzivním aktivům směrem k odvětvím s vyšším růstovým potenciálem.

Silná ekonomická data a tvrdá rétorika představitelů centrální banky minulý týden vyvolaly poplach ohledně očekávání úrokových sazeb, protože si lidé uvědomili, že inflace zůstane po delší dobu lepkavá. To vedlo k pokračujícímu růstu výnosů amerických státních dluhopisů:

Výnos 30letého Treasury dosáhl klíčové úrovně 4 % a dosáhl tak nejvyšší úrovně od konce loňského roku.

Výnos 10letých státních dluhopisů vzrostl z 3,66 % na 3,81 % a výnos 2letých státních dluhopisů vzrostl ze 4,24 % na 4,57 %, přičemž oba dosáhly nejvyšší úrovně od března letošního roku.

Krátkodobé výnosy státních dluhopisů, včetně 1měsíčních a 3měsíčních sazeb, zaznamenaly mírný pokles, což naznačuje menší obavy trhu z rizik dluhového stropu.

Navíc americká ropa vzrostla o 1,2 % na 72,67 USD, protože hlavní země produkující ropu zveřejnily protichůdné informace o budoucích úpravách nabídky.

Spotové ceny zlata zaznamenaly mírný nárůst o 0,33 % na 1 946,69 USD za unci. To lze přičíst ochlazení krize vyjednávání o dluhovém stropu a tržním sázkám na další zvýšení úrokových sazeb ze strany Federálního rezervního systému, které snížilo poptávku po bezpečných aktivech, jako je zlato. Růst reálných úrokových sazeb také negativně ovlivnil bezúročná aktiva, jako je zlato, což by teoreticky mohlo vyvíjet potenciální tlak na cenu BTC.

Změny pozice CFTC futures:

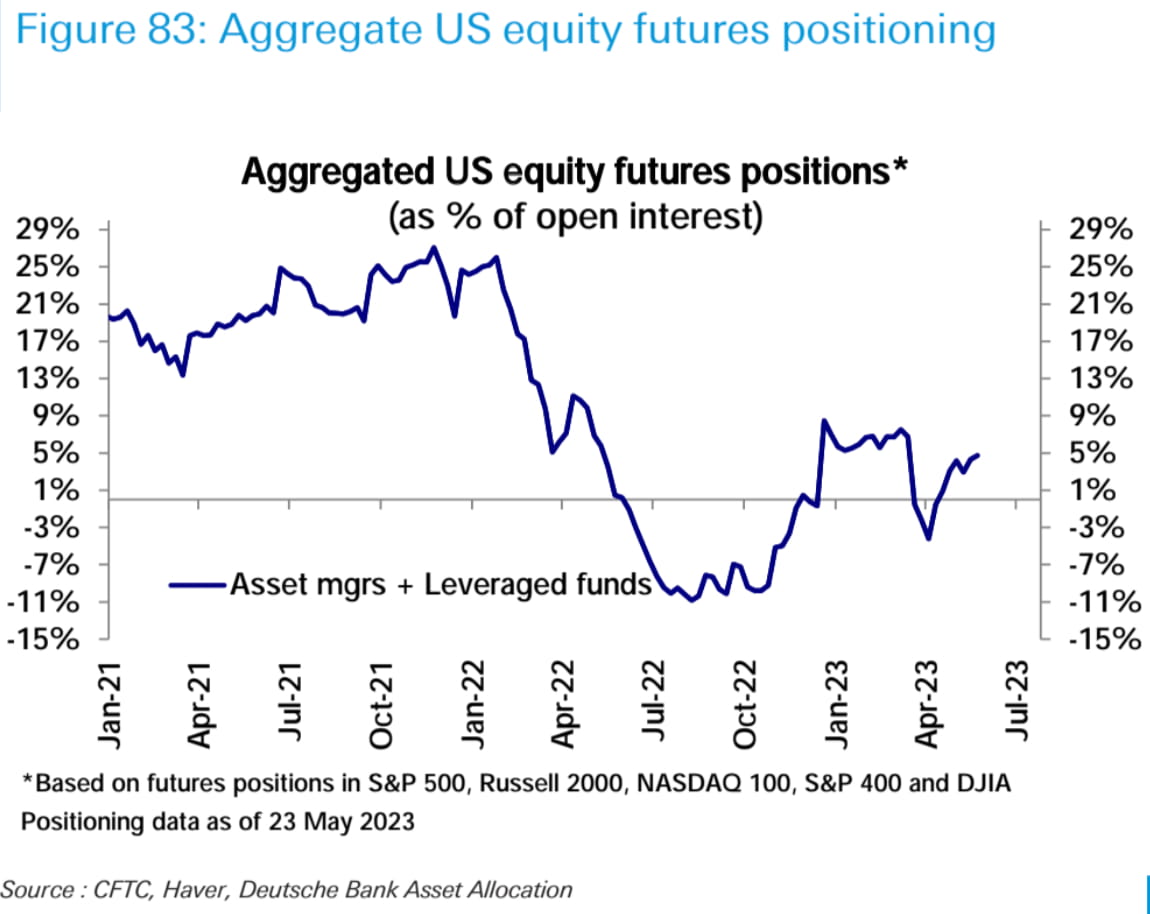

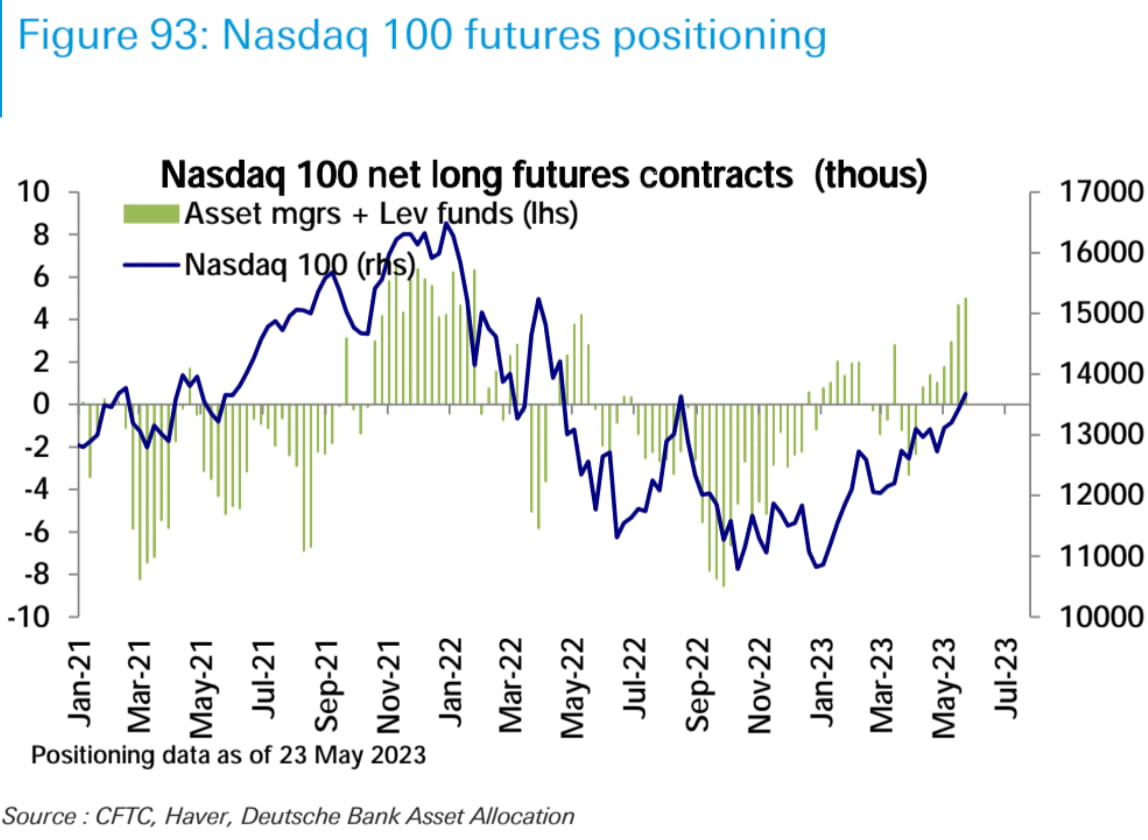

Celkově čisté dlouhé pozice v amerických akciích (správci aktiv + pákové fondy) zaznamenaly minulý týden mírný nárůst. Mezi třemi hlavními indexy však došlo k výraznému rozdílu. Čisté dlouhé pozice na Nasdaq vzrostly na nejvyšší úroveň od začátku roku 2022, zatímco čisté dlouhé pozice na S&P 500 mírně poklesly. Čisté krátké pozice v Russell 2000 se výrazně snížily a nyní jsou téměř zpět na neutrální úrovni. Tyto změny pozic jsou v souladu s trendy pozorovanými na spotovém trhu.

Na dluhopisovém trhu vzrostly čisté krátké pozice na téměř rekordní maxima, přičemž čisté krátké pozice rostly u 2leté, 5leté a 10leté splatnosti, zatímco čisté krátké pozice u 30leté splatnosti klesly. Na devizovém trhu se čisté krátké pozice vůči americkému dolaru mírně snížily, především v důsledku mírného snížení čistých dlouhých pozic vůči euru.

Toky globálních akciových fondů:

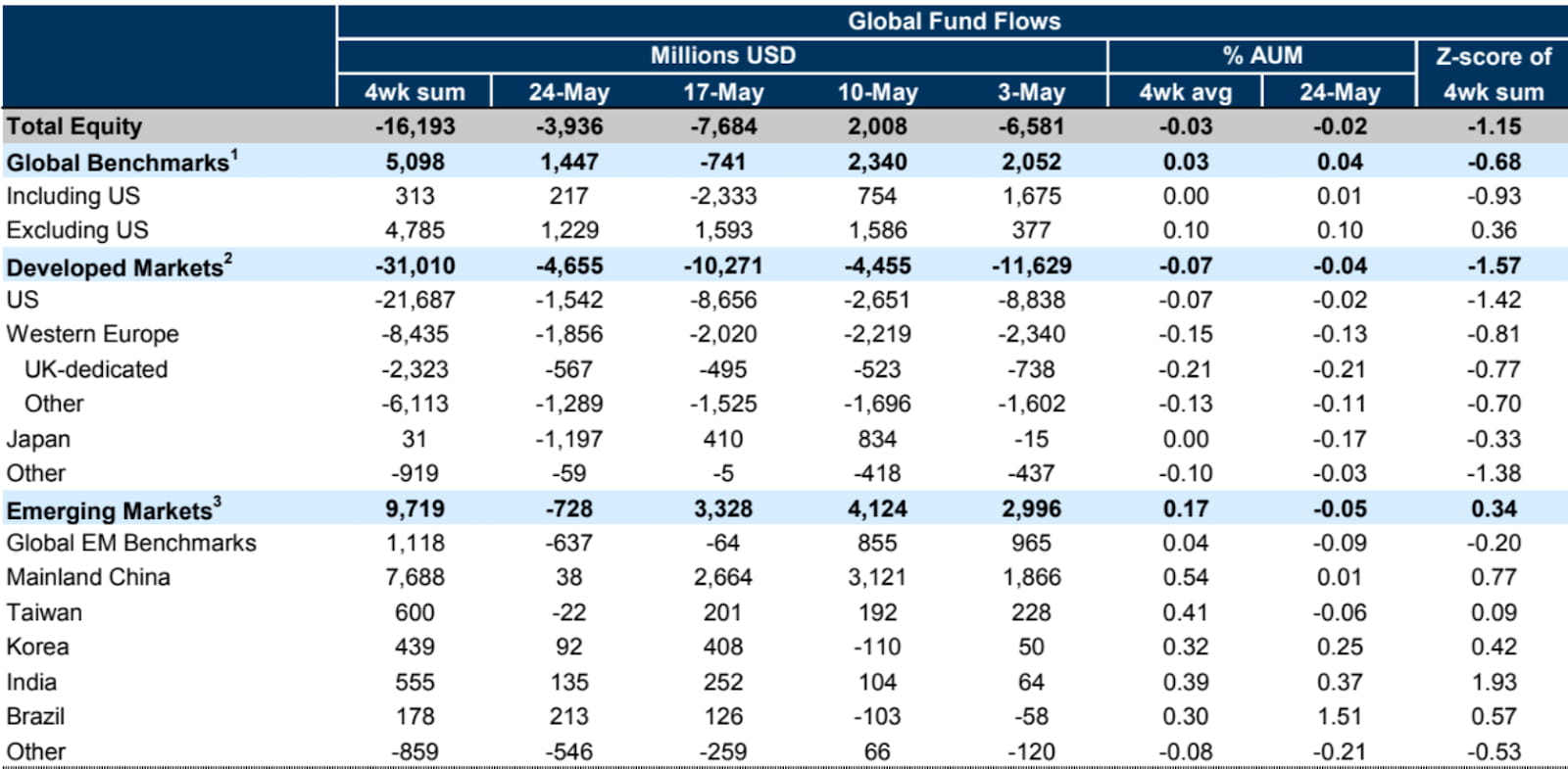

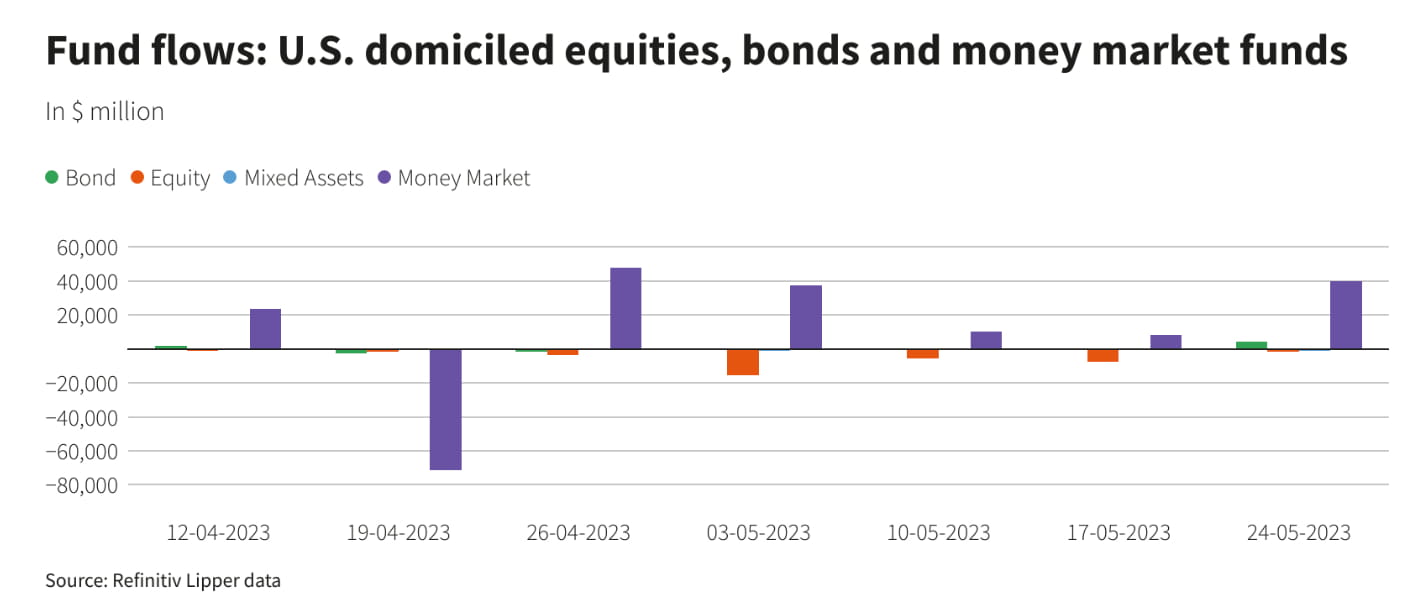

Podle údajů EPFR od týdne končícího 24. dne globální akciové fondy nadále zažívaly čisté odlivy, které za týden dosahovaly -4 miliardy dolarů. To představuje zlepšení ve srovnání s -8 miliardami dolarů z minulého týdne. Odlivy vedly akciové fondy na rozvinutých trzích, přičemž americké akciové fondy zaznamenaly odliv šestý týden v řadě, i když výrazně pomalejším tempem než minulý týden. Akciové fondy rozvíjejících se trhů také zaznamenaly čisté odlivy.

Jednání o dluhovém stropu:

Americký prezident Biden a předseda Sněmovny reprezentantů McCarthy dosáhli předběžné rozpočtové dohody o zvýšení dluhového stropu na 19 měsíců do 18. května 2025. Jelikož tato dohoda představuje kompromis, jakékoli kompromisní řešení je téměř jisté, že ztratí odpor jak krajní levice, tak i krajní levice. správně, takže pozornost trhu se přesunula na to, zda dohoda tento týden projde v obou komorách Kongresu.

Aktuálně lídři obou stran vyjadřují důvěru, že dohoda o dluhovém stropu projde. Návrh zákona potřebuje zajistit 218 hlasů ve Sněmovně reprezentantů a 51 hlasů v Senátu. Prezident Biden důrazně vyzývá Kongres, aby okamžitě schválil dohodu o americkém dluhu, a neočekává žádné situace, které by mohly dohodu narušit. McCarthy tvrdí, že 95 % zákonodárců ve straně je z dohody „nadšeno“, ale uznává, že návrh zákona „neobsahuje vše, co by všichni chtěli, ale v rozdělené vládě to je to, s čím skončíme“.

Ministryně financí Yellenová aktualizovala datum, kdy vláda vyčerpá své finanční prostředky, na 5. června (o čtyři dny později, než byl původní odhad), a vyzvala Kongres, aby co nejdříve dosáhl výsledku jednání, aby se předešlo nesplácení dluhu.

Očekává se, že Senát bude o návrhu zákona hlasovat ve středu a Sněmovna reprezentantů bude hlasovat nejdříve v pátek, protože pátek je již očekávaným posledním termínem ministerstva financí pro vyčerpání hotovosti. Proto musí být pokrok v tomto týdnu bezchybný. Přestože možnost neočekávaných událostí narušujících schválení návrhu zákona je v současné době nízká, jakákoli neočekávaná událost během procesu hlasování, která zdrží schválení zákona po X-Date a do příštího týdne, zvýší nejistotu trhu.

Klíčové ekonomické údaje z minulého týdne:

Nejvlivnějšími ekonomickými údaji zveřejněnými minulý týden byly cenový index osobních spotřebních výdajů (PCE) a Tržby zboží dlouhodobé spotřeby, které měly významný dopad. Uvedli, že inflace zůstává tvrdohlavá a ekonomika zůstává odolná, což dále zvyšuje očekávání zvýšení sazeb v červnu.

Dubnový index PCE meziměsíčně vzrostl o 0,4 %, čímž překonal očekávání 0,3 % a 0,1 % z předchozího měsíce. Meziročně vzrostla o 4,4 %, což také překonalo očekávání 4,3 % a 4,3 % z předchozího měsíce. Jádrový index PCE, který nezahrnuje potraviny a energii, vzrostl také meziměsíčně o 0,4 %, čímž překonal očekávání 0,3 % a 0,3 % nárůst z předchozího měsíce. Meziročně vzrostla o 4,7 %, čímž překonala očekávání 4,6 % a 4,6 % z předchozího měsíce.

Tyto údaje jasně naznačují, že inflace zůstává trvalá. Navzdory zvýšení sazeb Federálního rezervního systému o 125 bazických bodů od prosince loňského roku zůstal základní index PCE kolem 4,7 % bez poklesu. Tato data dále podporují očekávání budoucího zvyšování sazeb ze strany Federálního rezervního systému.

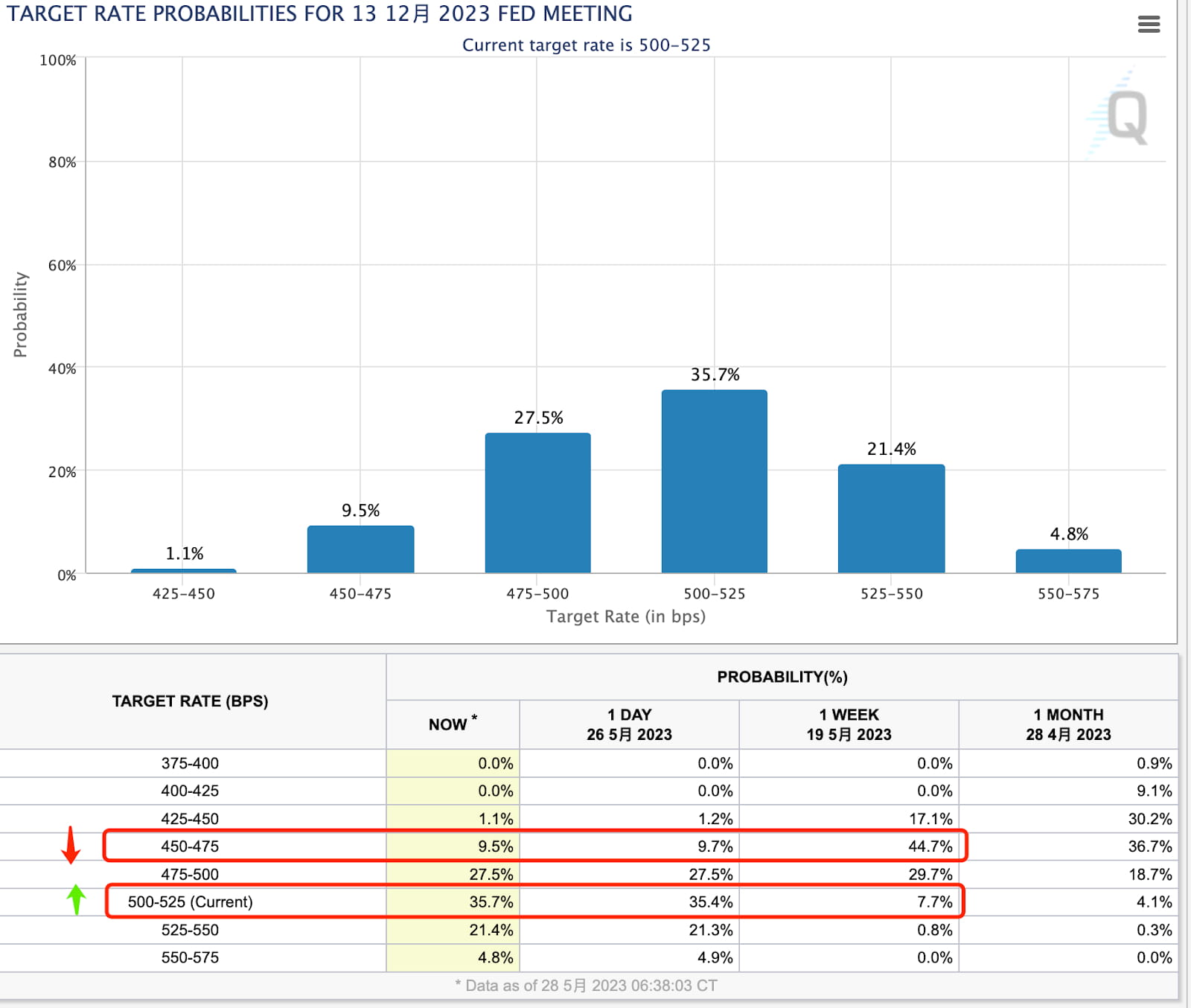

Jakmile byla zveřejněna skutečná data, futures na úrokové sazby CME okamžitě získaly cenu se 70% pravděpodobností zvýšení sazeb na příštím zasedání FOMC, ve srovnání s pouhými 17 % v předchozím týdnu. To znamená, že trh dříve věřil, že nastane pauza ve zvyšování sazeb, ale minulý pátek se očekávání posunula směrem k dalšímu zvyšování sazeb.

V budoucnu bude zveřejněno několik důležitých dat, včetně květnového indexu nezemědělských mezd a indexu spotřebitelských cen (CPI). Pokud některá z těchto zpráv vykáže silný výkon, naděje na pauzu ve zvyšování sazeb na červnových a červencových zasedáních se zmenší. Vzhledem k tomu, že spotřebitelé budou také cestovat v létě, bude to dále stimulovat spotřebu a přispěje k inflačním tlakům.

Kromě inflace ukázaly páteční údaje také růst osobních příjmů a spotřeby. Osobní příjmy se meziměsíčně zvýšily o 0,4 %, čímž překonaly nárůst o 0,3 % v předchozím měsíci. Spotřeba naopak meziměsíčně vzrostla o 0,8 % ve srovnání s pouhými 0,1 % v předchozím měsíci. Na straně služeb to bylo taženo finančními službami, pojišťovnictvím a zdravotnictvím, na straně zboží pak novými automobily a léčivy.

Na druhé straně se míra úspor opět snížila, ze 4,5 % na 4,1 %, což dále potvrzuje trvale vysokou spotřebitelskou důvěru mezi Američany.

Když už mluvíme o silné spotřebě, páteční zpráva o zboží dlouhodobé spotřeby také odrážela stejný trend: Prodej zboží dlouhodobé spotřeby v dubnu meziměsíčně vzrostl o 1,1 %, zatímco se očekávalo snížení o 0,8 %. V březnu došlo k revidovanému nárůstu o 0,1 % na 3,3 %. Výrazný březnový nárůst byl tažen především velkými objednávkami pro Boeing, ale pokud vyloučíme obranná letadla a vojenskou techniku, prodeje zboží dlouhodobé spotřeby ve skutečnosti poklesly. Dubnová data však ukázala solidní oživení. Bez zahrnutí obranných letadel a technologií se prodeje zboží dlouhodobé spotřeby meziměsíčně zvýšily o 1,4 %, což je výrazně více než pokles o 0,6 % v březnu a pokles o 0,2 % v únoru. Mezi největšími přispěvateli vzrostl zpracovatelský průmysl meziměsíčně o 1,7 %, zatímco stroje a zařízení vzrostly o 1,0 % a automobilový průmysl a díly zaznamenaly pouze nepatrný pokles o 0,1 %.

Další klíčová data z minulého týdne:

Konečné čtení indexu spotřebitelské důvěry University of Michigan za květen vzrostlo na 59,2, čímž překonalo předběžný údaj 57,7.

Počáteční počet žádostí o podporu v nezaměstnanosti ve Spojených státech byl 229 000, což je méně než očekávaných 245 000, přičemž předchozí hodnota byla revidována na 225 000. K týdnu končícímu 13. května činily pokračující nároky v nezaměstnanosti 1,794 milionu, což je méně než očekávaných 1,8 milionu, s předchozí hodnotou 1,799 milionu.

Anualizované mezičtvrtletní tempo růstu reálného HDP za první čtvrtletí ve Spojených státech bylo revidováno z 1,1 % na 1,3 %. Anualizované mezičtvrtletní tempo růstu výdajů na osobní spotřebu (PCE) bylo revidováno z 3,7 % na 3,8 %, zatímco jádrové mezičtvrtletní tempo růstu PCE (bez potravin a energií) bylo revidováno ze 4,9 % na 5 %.

Předběžný PMI Markit Manufacturing za květen ve Spojených státech byl 48,5, což je méně než očekávaných 50, s předchozí hodnotou 50,2. PMI služeb byl 55,1, což je více než očekávaných 52,5, s předchozí hodnotou 53,6. Složený PMI byl 54,5, což překonalo očekávaných 53, s předchozí hodnotou 53,4.

Klíčové události tohoto týdne:

Pondělí: Memorial Day ve Spojených státech a jarní svátek ve Spojeném království, akciové trhy v obou zemích uzavřeny.

Úterý: Index spotřebitelské důvěry USA za květen.

Středa: Sněmovna reprezentantů hlasovala o dluhovém stropu.

Čtvrtek: Zpráva o zaměstnanosti ADP USA za květen.

Pátek: US Nonfarm Payrolls za květen (shoda je, že trh práce se začíná ochlazovat), Senát hlasoval o dluhovém stropu.

Zprávy o výdělcích v USA zahrnují HP v úterý, Salesforce, C3.AI a Chewy ve středu, Dollar General, Macy’s, Bilibili, Lululemon a Dell ve čtvrtek.

Náš komentář:

Období od června do srpna je zásadním časovým oknem, protože se velmi projeví čtyři hlavní rozpory (zde budeme diskutovat pouze o Spojených státech; budoucí články se budou týkat témat jako japonská měnová politika, inflace v Evropě a pokrok v Číně ).

Protiklad 1: V současné době trh očekává, že do tří měsíců od dosažení dohody o dluhovém stropu budou vydány nové dluhopisy amerického ministerstva financí přibližně 500 až 700 miliard USD. To představuje negativní odliv likvidity, který by měl na marži potlačit výkonnost rizikových aktiv.

Možné zdroje finančních prostředků pro absorbování emise nových státních dluhopisů zahrnují fondy peněžního trhu a reverzní dohody o zpětném odkupu (RRP), jakož i pokles bankovních vkladů. Pokud by tyto ukazatele vykazovaly pokles, bylo by to považováno za pozitivní znamení, které naznačuje, že odliv likvidity byl vyrovnán.

Kromě toho je třeba poznamenat, že zvýšení dluhového stropu přichází za cenu snížení vládních výdajů v průběhu příštích dvou let, ačkoli rozsah pravděpodobně výrazně nezmění ekonomický výhled.

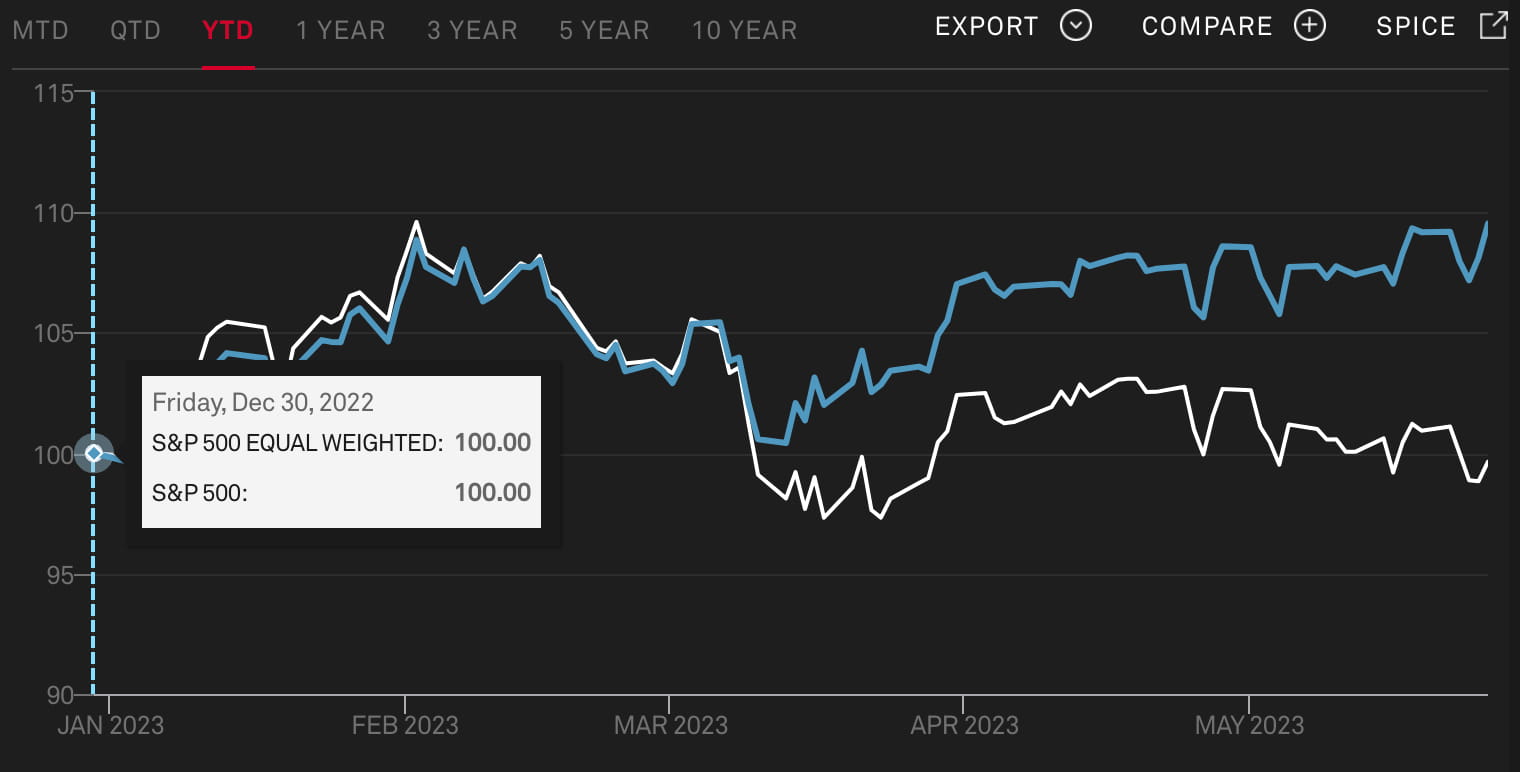

Protiklad 2: Na akciovém trhu se obři téměř každého odvětví stávají většími, včetně technologií, bankovnictví, energetiky, maloobchodu, zdravotnictví a obrany, mimo jiné. To je důvod, proč vidíme, že index S&P vážený tržní kapitalizací stoupá, zatímco index S&P se stejnou váhou klesá. Tento trend je zvláště výrazný od března. Vzhledem k tomu, že toto rally je poháněno umělou inteligencí jako hlavním hnacím motorem, krátkodobé výhody z hlediska efektivity nebo výkonu se nemusí projevit v celé řadě průmyslových odvětví. Existuje možnost vytvoření bubliny v AI a technologických sektorech, zejména s ohledem na to, že poměry P/E velkých technologických společností jsou již více než dvojnásobné oproti běžným společnostem. Trh stojí před otázkou, zda ještě dokáže ospravedlnit investice do akcií se stále dražším zhodnocením.

Rozpor 3:

V poslední době došlo k výraznému nárůstu jestřábích komentářů od představitelů Fedu, doprovázených trvale silnými ekonomickými údaji. V důsledku toho úrokové futures na druhou polovinu roku 2023 trvale klesají. Začátkem tohoto měsíce předpovědi trhu ukazovaly na potenciální snížení sazeb o téměř 100 bazických bodů, ale nyní se očekává, že k žádnému snížení sazeb nedojde (v souladu s březnovým bodovým grafem Fedu). K tomuto rychlému posunu došlo teprve minulý týden a jeho pokračující dopad lze považovat za stále ne zcela realizovaný.

Rozpor 4:

Navzdory optimistické náladě na akciovém trhu došlo minulý týden stále k výraznému přílivu finančních prostředků do fondů peněžního trhu v USA (+ 39,9 miliardy dolarů, nejvyšší za pět týdnů). To ukazuje na silnou atraktivitu aktiv s pevným výnosem a naznačuje, že tato přitažlivost zůstane v příštích měsících stabilní, a to i přes mizící očekávání snížení úrokových sazeb.

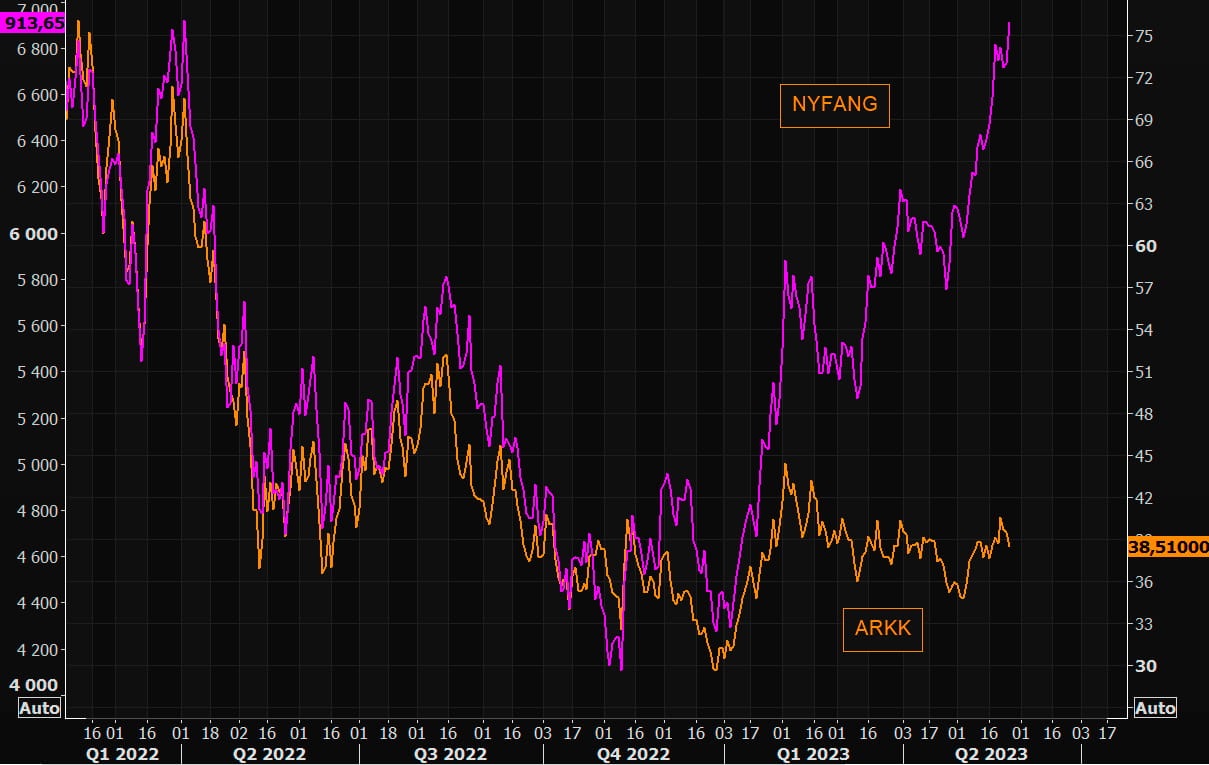

Závěrem lze říci, že většina akcií se na vzestupném trendu nepodílela a současný trend je silně ovlivněn technologickým sektorem, zejména společnostmi úzce spojenými s AI a čipovými technologiemi. Dominance několika technologických akcií s velkou kapitalizací může způsobit zranitelnost trhu a jakékoli neúspěchy hlavních technologických indexů jako „MAGMA“ nebo „NYFANG“, jako jsou neuspokojivé zisky nebo změny v průmyslových předpisech, by mohly mít významné důsledky pro celý trh. .

Existuje také možnost, že více akcií bude následovat vzestupný trend velkých technologií, což by udrželo býčí trh z dlouhodobého hlediska, ale vyžadovalo by to solidní údaje o výdělcích, které by jej podpořily. I když AI skutečně snížila závislost investorů na změnách úrokových sazeb, lze očekávat, že několik společností se pokusí v nadcházejících měsících využít koncept AI. Bude však chvíli trvat, než budeme sledovat, která odvětví mohou z umělé inteligence skutečně těžit. Jakékoli zvýšení ceny akcií, které není podpořeno výkonem nebo zvýšenými dividendami, je zranitelné.

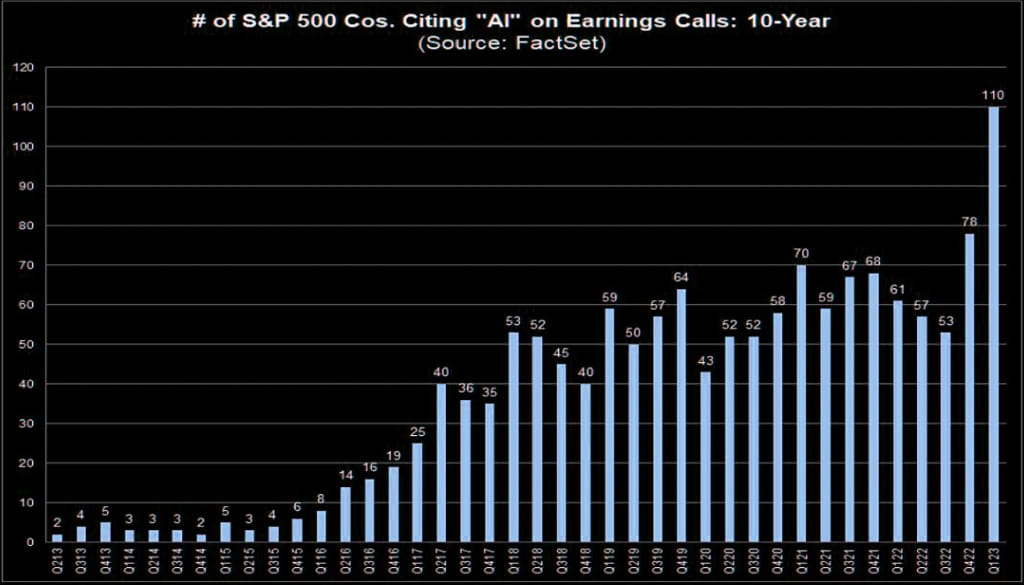

Například podle údajů Factset jen 110 společností v indexu S&P 500 zmínilo umělou inteligenci ve svých posledních konferenčních hovorech.

Například i takzvaná ARKK zaměřená na inovace výrazně zaostala za NYFANG:

Rozvoj oboru AI je v současnosti pociťován tak, že existuje velké množství investorů, kteří se na něm plně nepodíleli. Zatímco spřízněné společnosti mohou mít vysoké ocenění, stále ještě zdaleka nejsou v nehorázné situaci. Očekáváme, že v nadcházejících měsících budeme svědky vývoje investičních cílů souvisejících s umělou inteligencí z drahých na potenciálně dosahující úrovně podobné bublinám nebo dokonce memům. Například minulý týden komunita WSB projevila mimořádné nadšení z konceptů AI.

Tento sentiment se pravděpodobně rozšíří také na trh s kryptoměnami, protože jak kryptoměny, tak AI jsou cíle s významným potenciálem přijetí. Obavy o likviditu a pokračující regulační tlak však mohou omezit rozsah jejich zisků na trhu s kryptoměnami.

webové stránky: ldcap.com

medium:ld-capital.medium.com