V první polovině minulého týdne panovala na trhu výrazná nejistota ohledně vyjednávání o dluhu. Ve druhé polovině týdne se však obavy zmírnily, protože McCarthy o víkendu opakovaně potvrdil potenciál pro dohodu obou stran. Ochota riskovat se výrazně zvýšila, akciová aktiva zaznamenala počáteční potlačení následované odrazem, zatímco zlato a kryptoměny zaznamenaly počáteční růst a následně pokles.

Na akciovém trhu, zejména v technologickém sektoru s velkou kapitalizací, vykazovaly cenové pohyby minulý týden známky panických nákupů, protože investoři se obávali, že přijdou o další býčí trh.

Všechny tři hlavní americké akciové indexy uzavřely výše, Nasdaq vzrostl o více než 3 %, S&P 500 si připsal 1,65 % a Dow Jones Industrial Average vzrostl o 0,38 %. Z hlediska sektorů vzrostl technologický sektor o 4,19 %, komunikační služby vzrostly o 3,06 % a technologické akcie nadále vedly trh. Energetika klesla o 4,36 % a nemovitosti klesly o 2,40 %.

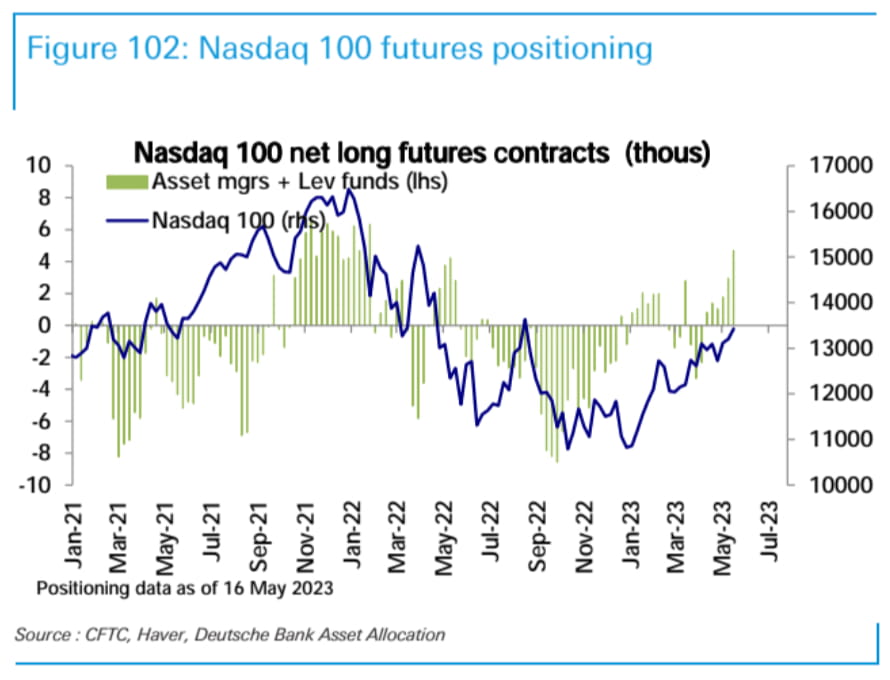

Čisté dlouhé pozice v futures Nasdaq 100 (v držení společností spravujících aktiva a pákových fondů) minulý týden vzrostly na nejvyšší úroveň od května 2022. Čisté dlouhé pozice v S&P 500 zůstaly nezměněny, zatímco čisté pozice v indexu Russell 2000 zůstaly mírně medvědí.

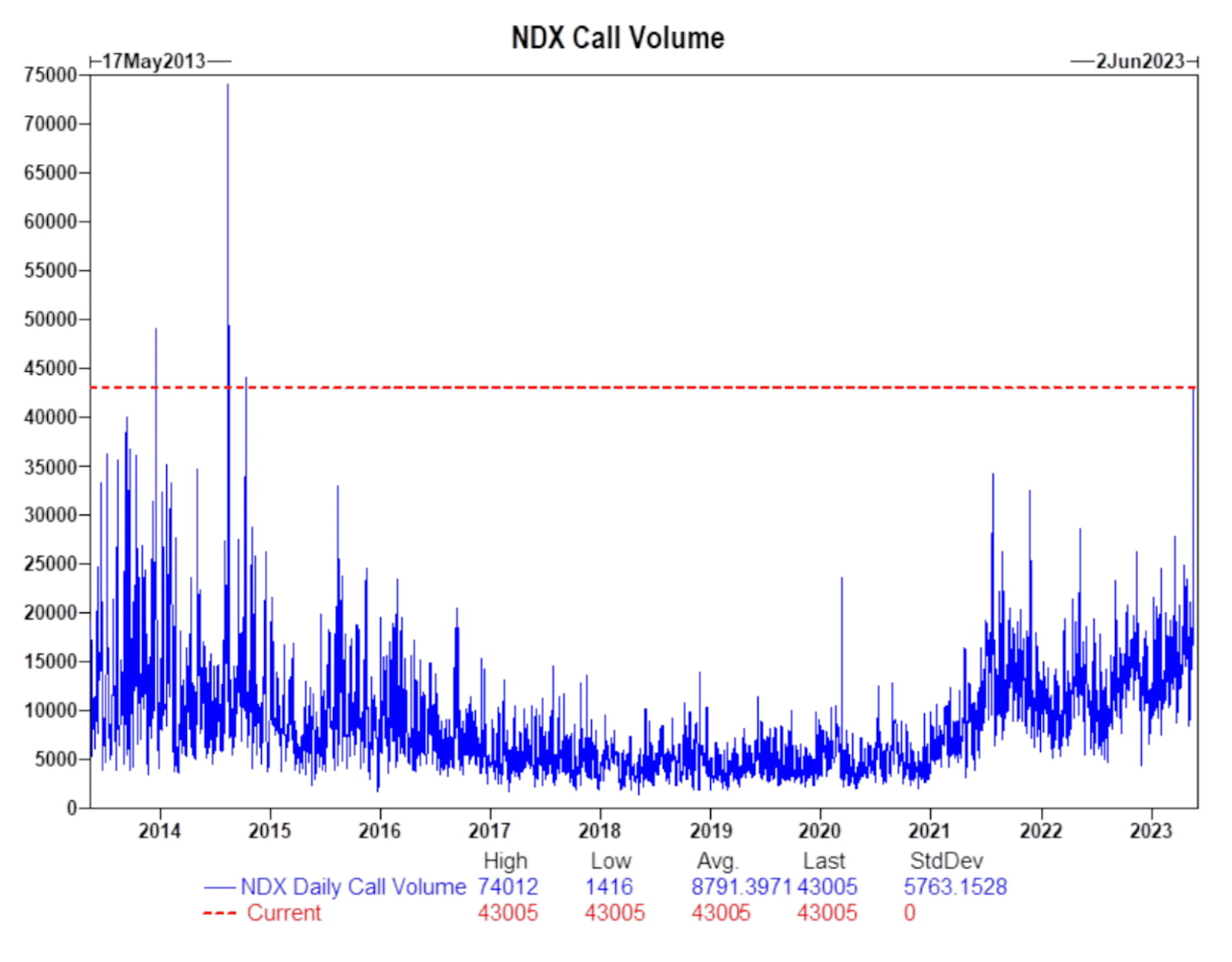

V pátek objem obchodů s býčími opcemi na indexu Nasdaq dosáhl nejvyšší úrovně za téměř 10 let, od roku 2014. Pokračující nárůst humbuku v oblasti umělé inteligence (AI) na trhu nadále pohání trendovou poptávku po obchodování a chování „zvířecího ducha“. v souvisejících tržních sektorech.

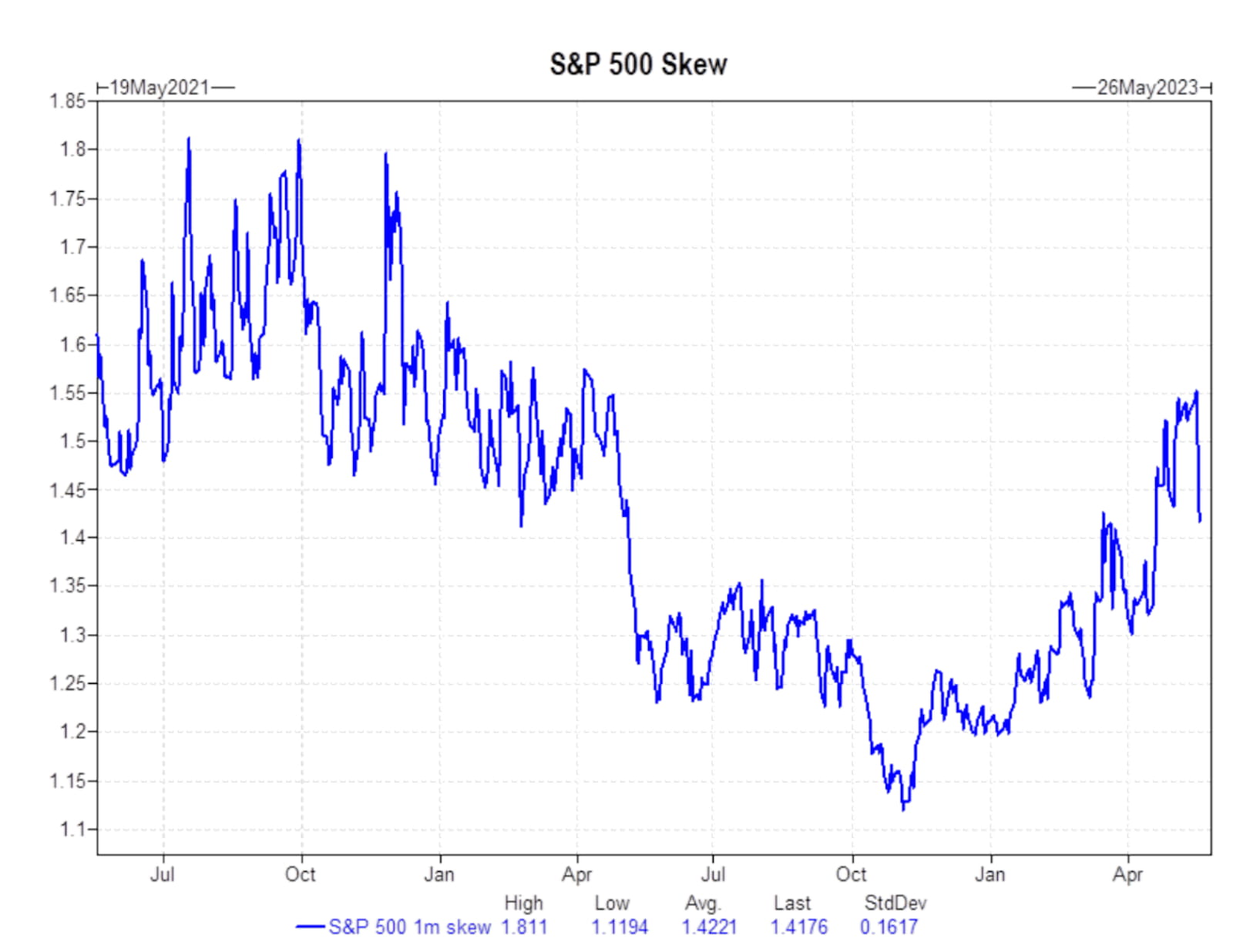

Index Skew pro S&P 500 zaznamenal koncem minulého týdne výrazný pokles, což by mohlo naznačovat sníženou úroveň obav trhu z budoucích poklesů.

Opční trh naznačuje, že dluhový strop stále není oceněn za riziko, takže nadcházející červnové zasedání FOMC 14. června 2023 bude další významnou událostí.

Pokud jde o úrokové sazby, výnosová křivka státních dluhopisů se tento týden posunula směrem nahoru a vytvořila tak situaci krátkodobého poklesu a dlouhodobého růstu. Výnos 2letých státních dluhopisů se odrazil z méně než 4 % na téměř 4,3 %, zatímco výnos 10letých státních dluhopisů vzrostl z 3,44 % na 3,68 %. Jednoměsíční výnos státních dluhopisů naopak klesl z 5,7 % na 5,5 %.

Shanghai Composite Index v Číně zaznamenal mírný nárůst o 0,4 %, zatímco německý akciový index vzrostl téměř o 2 %, čímž dosáhl nového historického maxima. Japonský akciový trh také zaznamenal výrazný nárůst o 4,4 % a dosáhl nového maxima od roku 1990.

Index amerického dolaru (DXY) také vzrostl o 0,48 % na 103,20. Ceny ropy vykázaly mírné oživení, vzrostly o 2,54 % a uzavřely na 71,82 USD za barel. Zlato však kleslo o 1,5 % na 1979 USD za unci.

Na trhu s kryptoměnami došlo minulý týden k výrazné volatilitě. Bitcoin (BTC) zaznamenal mírný pokles o 0,58 %, zatímco Ethereum (ETH) zaznamenalo malý nárůst o 0,21 %.

Total Cryptocurrency Market Cap klesl z 11,26 bilionu USD na 11,19 bilionu USD, což představuje pokles o 0,6 % za posledních sedm dní. Celková tržní kapitalizace kryptoměn (bez bitcoinu) se snížila z 604,3 miliardy $ na 600,1 miliardy $, což představuje pokles o 0,69 % za stejné období.

Mezi kryptoměnami s tržní kapitalizací přesahující 100 milionů dolarů došlo k celosvětovému ohlasu kolem konceptu AI. Síťový token decentralizovaného grafického vykreslování, RNDR, se umístil na prvním místě s 37% nárůstem, následován MASK (+18 %), AGIX (+14 %) a SNX (+13 %). Největší pokles byl zaznamenán u TON (-8 %), SUI (-6 %) a SOL (-6 %).

Tržní kapitalizace Total Stablecoins se snížila o 0,41 % na 129,47 miliardy USD, ve srovnání se 137,56 miliardy USD na začátku roku.

Přehled hlavních makroudálostí minulého týdne:

1. Několik představitelů Federálního rezervního systému proneslo projevy, které signalizovaly jestřábí postoj a krátce zvýšily očekávání ohledně zvýšení úrokových sazeb.

2. Předseda Fedu Powell však v pátek upřesnil a naznačil možnou pauzu ve zvyšování sazeb, což vedlo k poklesu očekávání trhu.

3. Jednání o krizi dluhového stropu čelila zvratům. Předseda Sněmovny reprezentantů McCarthy a prezident Biden ujistili, že k žádnému selhání nedojde, ale očekávaná víkendová dohoda selhala a zmařila naděje na průlom před pondělním otevřením trhu. Jednání budou pokračovat tento týden, prezident Biden a mluvčí McCarthy se sejdou v pondělí večer.

4. Nedělní komuniké G7 vyjádřilo podporu Ukrajině a vyzvalo Čínu, aby vyvinula tlak na Rusko, aby zastavilo vojenskou agresi. Zdůraznila také, že Čína jednající v souladu s mezinárodními pravidly bude v souladu s globálními zájmy. G7 uvedla, že neusiluje o politiku, která by poškodila Čínu nebo bránila jejímu hospodářskému rozvoji, ani neusiluje o „oddělení ani obrácení se dovnitř“. Prezident Biden dále o víkendu naznačil, že G7 by měla zřídit horkou linku s Čínou, přičemž očekává, že se vztahy s Čínou „brzy“ zlepší po sporu ze začátku tohoto roku týkajícího se údajných špionážních balónů, které narušily bilaterální vztahy. Čína vyjádřila silnou nespokojenost s komuniké, přičemž čínské velvyslanectví ve Spojeném království naléhalo na skupinu G7, aby opustila mentalitu studené války a přestala se vměšovat do vnitřních záležitostí jiných zemí.

5. Pokud jde o jednotlivé akcie, minulý týden Tesla uspořádala schůzi akcionářů, během níž Elon Musk naznačil dva nové modely aut a souhlasil s testovací reklamou. Home Depot oznámil celkově slabé finanční výsledky, zatímco finanční zpráva Walmartu odrážela pokračující sílu spotřebitelské poptávky. Finanční zpráva společnosti Target byla v souladu s očekáváním a její obchodní úpravy vykazovaly počáteční známky účinnosti. Verze Netflix podporovaná reklamou překonala 5 milionů uživatelů měsíčně, což vedlo k výraznému nárůstu ceny akcií. Meta oznámila vývoj AI čipu. Japonská vláda dosáhla dohody s Micronem o poskytnutí finanční pomoci na výrobu úložných čipů nové generace.

webové stránky: ldcap.com

medium:ld-capital.medium.com