Úvod:

Trh NFT v roce 2023 lze rozdělit spuštěním Blur 14. února. Před 14. únorem ceny NFT projektů, obchodních platforem a úvěrových produktů neustále rostly. Po uvedení Blur se však celý trh NFT rychle změnil na medvědí, přičemž minimální cena NFT neustále klesala. Ceny tokenů obchodních platforem Looks a X2Y2 klesly o 80 % ve srovnání s jejich vrcholem v únoru. Půjčovací protokoly jako Bend a Jpeg také vstoupily do klesajícího trendu v míře přijetí, TVL (Total Value Locked) a cenách tokenů kvůli poklesu cen NFT kolaterálu. Jaký je v současnosti vývoj NFTFi? Nedávno společnost Blur oznámila nový produkt s názvem Blend, který vstupuje do závodu půjčování NFT. Jaký dopad to může mít na ekosystém NFT?

Shrnutí:

Současný trh NFT postrádá nové příběhy a nové přílivy kapitálu a vysoké transakční poplatky vedou k neustálému zmenšování finančních prostředků v rámci ekosystému NFT. Od roku 2022, kdy se trh změnil na medvědí, se jádro hry NFT stále zaměřuje na projekty PFP (Profile Picture) a nejlepší projekty zůstaly nezměněny. Počet obchodníků s NFT nadále klesá a trhu jako celku chybí nová hratelnost a nový kapitál. Vysoké zprostředkovatelské náklady transakcí NFT, včetně licenčních poplatků a poplatků za platformu, vedou k tomu, že tvůrci projektů a obchodní platformy získávají značné množství finančních prostředků. Podle údajů NFTGO dosáhly odhadované transakční náklady NFT 24 % celkové tržní hodnoty NFT. Z tohoto pohledu může částečně vysvětlit, proč kotování Blur poskytlo trhu NFT dostatek likvidity, ale vedlo k růstu a poklesu cen projektů NFT (vysoký obrat vedoucí ke zmenšování finančních prostředků v ekosystému; přecenění vysoce likvidních aktiv). Celkově lze konstatovat, že při absenci nových hráčů vstupujících na trh je neustálé zmenšování stávajících finančních prostředků v rámci ekosystému NFT jedním z hlavních důvodů neustálého poklesu cen NFT. Vstup přírůstkového kapitálu, pokles pseudokupující likvidity na trhu nebo snížení transakčních nákladů jsou indikátory, které je třeba sledovat pro stabilizaci cen NFT.

Zuřivá konkurence mezi obchodními platformami NFT dosáhla poslední fáze, ale obrat v závodě je teprve třeba vidět a koncentrovaný prodejní tlak vyplývající z nahromaděných deficitů tokenů je pro Blur výzvou. V současné době je závod obchodních platforem NFT stále ve fázi tvrdé konkurence, přičemž mainstreamové platformy snižují své transakční poplatky na nulu a dosahují nejintenzivnější fáze. Situace nových komplexních obchodních platforem NFT, které se zmocnily trhu, se výrazně zlepšila, ale skutečná obchodní poptávka ze strany NFT zatím nezaznamenala růst a bod obratu celkového závodu ještě nenastal. Pokud jde o Blur, získal významný podíl na trhu tím, že účinně stimuloval likviditu kupujících, ale očekávané pobídky k poklesu zakrývají nahromaděné deficity tokenů od uvedení produktu na trh. Pokud budou likvidní pobídky Blur v budoucnu uvolněny koncentrovaně, mohlo by to mít významný dopad na jeho cenu. Podle aktuálních informací vypustí Blur Season 2 přes 300 milionů tokenů, což představuje 65 % současné obíhající nabídky. Klíčovým tématem je, zda společnost Blur dokáže spustit efektivní ekonomický model, který by se vyhnul masivním výprodejům tokenů a zároveň si udržoval nepřetržitou vazbu s poskytovateli likvidity.

Na medvědím trhu nemají úvěrové produkty skutečnou poptávku a čekají na celkové oživení trhu NFT. Novými trendy se mohou stát RWA (Real-World Asset) akciové NFT, polozaměnitelné tokeny, AI+NFT a další směry. Spuštění Blend mělo významný krátkodobý dopad na ceny Bend a Jpeg, ale jeho dopad na jejich podnikání je v současnosti malý. Je to hlavně proto, že po půjčkách NFT chybí skutečná poptávka a hlavní hnací silou růstu obchodního objemu Blendu jsou bodové pobídky. Vysoká úroková dotace od Bend DAO a pozitivní prémie Petha nad ETH v Jpegd také potvrzují nedostatek poptávky po půjčkách NFT. Pokud jde o Blur, půjčovací produkt Blendu je v současné době spíše nákladem protokolu než příjmem a mezi závodem v půjčování a obchodním závodem existuje značný rozdíl v ocenění, takže role Blendu při zvyšování ceny tokenu Blur je v současné době omezená. Vzhledem k tomu, že poptávka po úvěrových produktech bude i nadále narůstat s pákovým efektem na býčím trhu, růst cen podkladového zajištění a rozšíření rozsahu zajištění jsou důležitými ukazateli, které je třeba sledovat pro vypuknutí závodu v půjčování.

Rizika: Nárůst výnosů na řetězci ETH stlačuje poptávku po půjčkách NFT, koncentrované uvolňování nákladů na likviditu společnosti Blur ovlivňující ceny, týmová a smluvní rizika.

1. Nedostatek nového kapitálu a vysoké transakční poplatky vedoucí k neustálému poklesu cen NFT

NFT v současnosti postrádá nové příběhy a nové přílivy kapitálu a vysoké transakční poplatky vedou k neustálému zmenšování finančních prostředků v ekosystému NFT. Od roku 2022, kdy se trh stal medvědím, se jádro hry NFT stále točí kolem projektů PFP (Profile Picture) a mezi nejlepšími projekty došlo jen k malým změnám. konkrétně:

Za poslední rok počet obchodníků s NFT neustále klesal. Od systémového rizika vyvolaného kolapsem Luny v květnu loňského roku počet prodejců NFT trvale převyšuje počet kupujících.

Obrázek 1: Neustálý pokles obchodníků s NFT

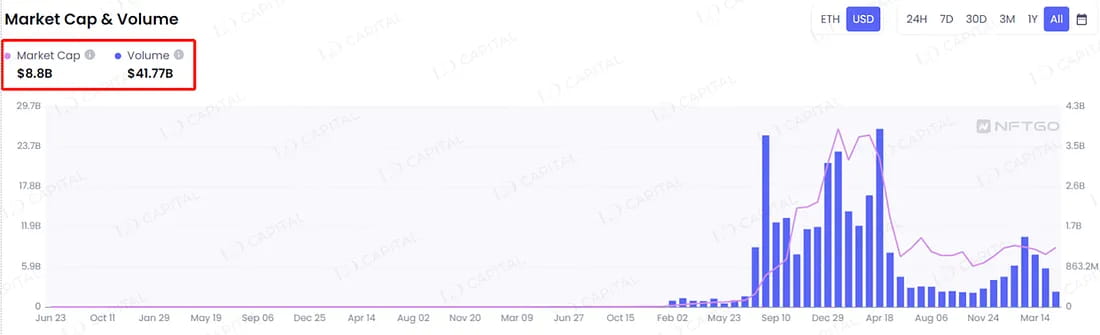

Vysoké zprostředkovatelské náklady transakcí NFT, včetně licenčních poplatků a poplatků za platformu, vedou k tomu, že tvůrci projektů a obchodní platformy získávají značné množství finančních prostředků. Podle údajů NFTGO je celková tržní hodnota NFT 8,8 miliardy s celkovým objemem obchodů 41,8 miliardy. Ve statistikách celkové tržní hodnoty je 45 % kategorizováno jako „Ostatní“ (nemainstreamové NFT), z nichž mnohé nemají aktivní obchodování a jsou v nelikvidních stavech. Výpočet nezahrnuje wash trading v celkovém objemu obchodů. Za podmínky nadhodnocené celkové tržní hodnoty a podhodnoceného celkového objemu obchodů, za předpokladu 5% transakčního poplatku, dosáhly transakční náklady NFT 24 % celkové tržní hodnoty NFT. Z tohoto pohledu to může částečně vysvětlit, proč kotování Blur poskytlo trhu NFT dostatečnou likviditu, ale vedlo k růstu a poklesu cen projektů NFT (vysoký obrat vedoucí ke zmenšování prostředků v ekosystému; přecenění vysoce likvidních aktiv). Celkově lze konstatovat, že při absenci nových hráčů vstupujících na trh je neustálé zmenšování stávajících finančních prostředků v rámci ekosystému NFT jedním z hlavních důvodů neustálého poklesu cen NFT.

Obrázek 2: Celkový objem a cenová situace na trhu NFT

Obrázek 3: Růst objemu a pokles cen NFT po spuštění Blur

Na základě této perspektivy jsou relevantními ukazateli pro predikci bodu obratu cen NFT: vstup nového kapitálu (vstup nových uživatelů nebo rozšíření prostředků od stávajících uživatelů), Kupující > Prodejci; snížení likvidity pseudokupujících na trhu nebo snížení transakčních nákladů.

2. Bod obratu v závodě NFT obchodní platformy ještě nenastal a koncentrovaný prodejní tlak vyplývající z nahromaděných deficitů tokenů je pro Blur výzvou.

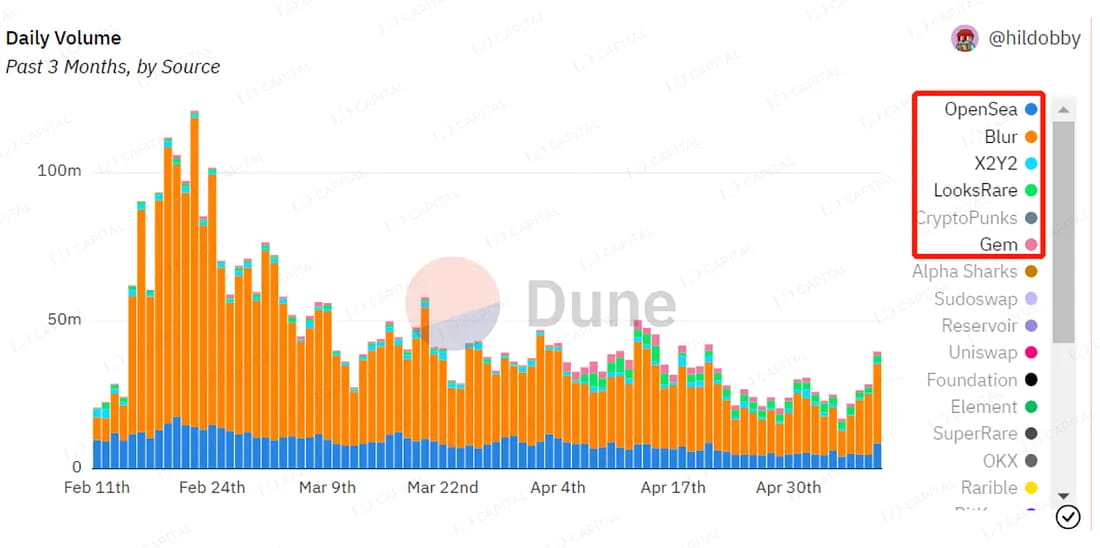

Ziskovost NFT neustále klesá a obchodní platformy NFT neustále inovují. Zejména vstup společnosti Blur na trh zesílil konkurenci mezi obchodními platformami NFT. Díky své politice nulových poplatků a dostatečné likviditě, kterou poskytuje Bid Pool, společnost Blur rychle získala nejvyšší objem obchodů na trhu. I když Opensea rychle upravila své poplatky a optimalizovala vlastnosti svých produktů, dopad byl stále neuspokojivý. Podíl Looksrare a X2Y2 na trhu dále klesal, přičemž ceny jejich tokenů klesly téměř o 80 % z jejich maxima v únoru.

Obrázek 4: Rozdělení objemu obchodování mezi obchodními platformami NFT

V současnosti je struktura poplatků u běžných obchodních platforem NFT následující: Poté, co Blur rychle ovládl trh svou politikou nulových poplatků a vysokou likviditou kupujících, Opensea dočasně upravila své transakční poplatky na nulu a později je obnovila na 2,5 %. Opensea však přeměnila svůj původní NFT agregátor, Gem, na nový produkt s názvem Opensea Pro, který zavádí stejnou politiku nulových poplatků jako Blur a vytváří podobné rozhraní frontendu. Looksrare také pod vlivem Blur upravil svou poplatkovou politiku z 2 % na 0,5 %. Konkurence mezi obchodními platformami NFT vstoupila do nejintenzivnější fáze.

Obrázek 5: Poplatková struktura běžných obchodních platforem NFT

V současné době existují značné rozdíly v názorech na rozostření, hlavní předmět zájmu. Někteří investoři věří, že Blur překonal Opensea a stal se přední NFT obchodní platformou. Mají silnou důvěru v projektový tým a investiční tým a v očekávání slibné budoucnosti trhu NFT se domnívají, že Blur by měl mít vyšší ocenění. Na druhou stranu se někteří investoři domnívají, že současná politika nulových poplatků společnosti Blur a její ekonomický model založený na bodových pobídkách jsou neudržitelné. V dlouhodobém vývoji Blur vidí značnou nejistotu.

Podívejme se nejprve na rozdíly mezi Blur a Looksrare, X2Y2 z pohledu produktu. Kromě základních obchodních funkcí spočívá největší úspěch společnosti Blur ve stimulaci likvidity, zejména likvidity kupujících. Když se podíváme zpět na iterativní historii obchodních platforem NFT, Looksrare byl první, kdo přijal transakční těžbu, aby stimuloval obchodování. X2Y2 se zpočátku zaměřoval na těžbu knih objednávek, aby podnítil likviditu prodejců, ale později přešel na stejný přístup k těžbě transakcí jako Looksrare. Následně společnost Looksrare začala těžit knihy objednávek, ale motivovala jak kupující, tak prodávající, nakonec přešla na primárně pobídky prodejců. Nakonec se objevil Blur s primárním zaměřením na stimulaci likvidity kupujících.

Základní logika za tím je, že v raných fázích ekonomického modelu, kdy byly transakční poplatky účtovány a ukládány platformou, navržení ekonomického modelu, který motivuje transakce, umožňuje týmu a držitelům tokenů vydělávat vysoké příjmy. Looksrare zpočátku tímto přístupem generoval značné zisky, ale v zásadě to byl skrytý způsob prodeje tokenů. X2Y2 zpočátku nedokázal tento bod pochopit, což mělo za následek minimální příjem pro tým a pokladnu a čelilo situaci neudržitelného rozvoje. Následně přešli na transakční těžbu. Nicméně těžba transakcí poskytuje nízké pobídky pro skutečné uživatele, což brání vytváření síťových efektů pro produkt. Z hlediska vývoje začal Looksrare stimulovat likviditu prostřednictvím těžby objednávek, zpočátku se stejnými pobídkami pro kupující i prodávající. Vzhledem k povaze obchodování NFT, kde prodejci platí poplatky a prodej určuje minimální cenu, je však pobídka prodejců pro stlačování minimální ceny prospěšná. Na trhu, kde se agregátory staly vstupním bodem pro kupující, kteří se primárně zaměřují na minimální ceny, byla současná pobídka jak kupujících, tak prodávajících méně účinná než pobídky samotné prodávající. V důsledku toho společnost Looksrare upravila svůj model těžby objednávek tak, aby primárně motivoval prodejce.

Až když byl Blur uveden na trh v polovině února tohoto roku, dosáhl velkého úspěchu tím, že stimuloval likviditu kupujících prostřednictvím Bid Pool. Tento úspěch úzce souvisí s fází vývoje trhu. Za prvé, obchodní platformy NFT již dosáhly bodu, kdy již neúčtovaly poplatky. Pokud by Blur pokračoval s modelem transakční těžby, který vybíral transakční poplatky NFT a poskytoval tokenové dotace, šlo by stejnou cestou jako Looksrare a X2Y2. Schopnost společnosti Blur zavést skutečnou politiku nulových poplatků samozřejmě také souvisí s jeho vlastními zdroji. Dvě kola financování, které společnost Blur obdržela, jí umožnila vzdát se krátkodobých týmových příjmů a urychlit zachycení trhu. Zadruhé, pokračující ochlazování celého trhu NFT posunulo problém obchodování z nákupu NFT za nízké ceny na jejich prodej za nejvyšší možné ceny. V této fázi existoval významný nepoměr síly mezi kupujícími a prodávajícími, přičemž poptávka po likviditě kupujících výrazně převažovala nad poptávkou po likviditě prodávajících. Pobídka likvidity kupujících Blur dokonale odpovídala tomuto bodu bolesti. V obchodním systému založeném na knihách objednávek je třeba úroveň pobídek pro kupující i prodávající upravit podle tržní fáze, což klade vyšší požadavky na citlivost a agilitu trhu Blur.

Na základě zkušeností s vývojem DEX a dalších obchodních platforem spočívá hlavní konkurenceschopnost vynikajícího platformového produktu schopného překlenout cykly v jeho schopnosti vytvářet cross-side síťové efekty (tj. více stran v rámci platformy má na výběr širokou škálu protistran, čímž zastiňuje podobné funkce a zkušenosti platformy) nebo vytvářet silné závazné zájmy s emitenty aktiv, uživateli nebo více poskytovateli likvidity. Z tohoto pohledu se v prostoru obchodní platformy NFT ještě nerealizovalo budování cross-side síťových efektů kvůli vysoké likviditě uživatelů v řetězci a emitentů aktiv. V současné době společnost Blur svázala skupinu poskytovatelů likvidity prostřednictvím bodových pobídek, což je hlavní důvod jejího současného úspěchu, ale je třeba sledovat její udržitelnost.

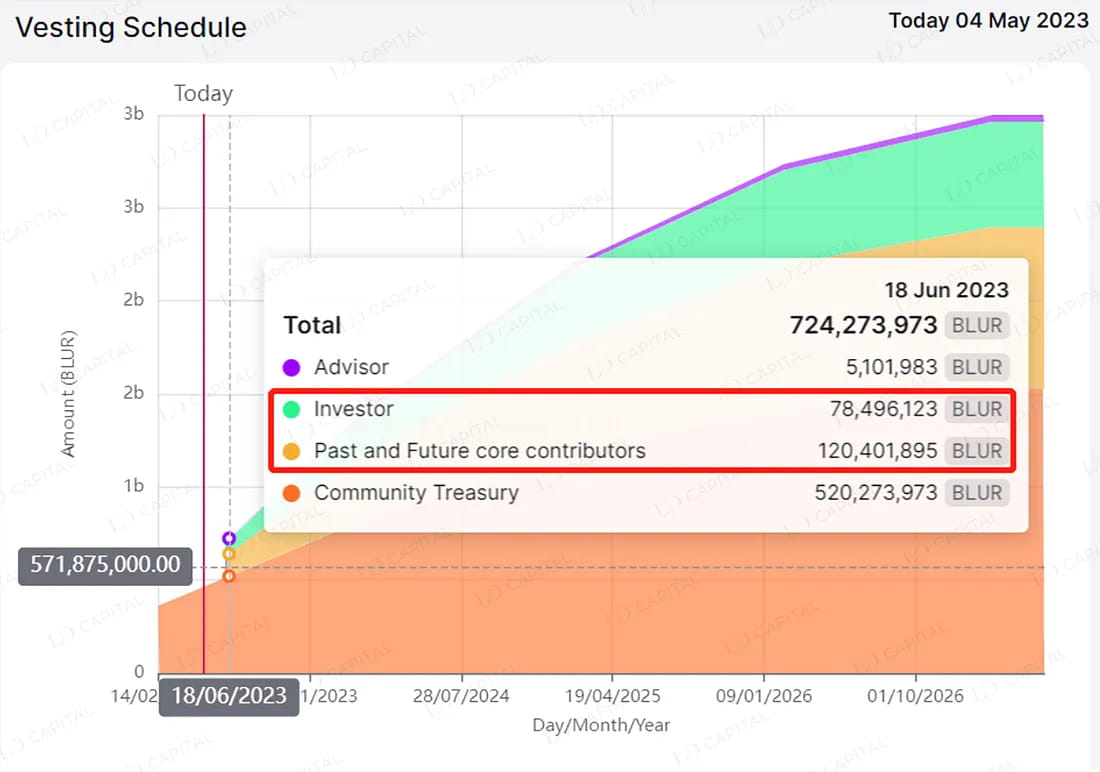

Z pohledu ekonomického modelu spočívá největší výzva pro hlavní projekt Blur v tom, jak zvládnout masivní distribuci tokenů v sezóně 2. Společnost Blur zatajila své výdaje na likviditu tím, že se spoléhala na očekávání výsadků tokenů namísto tradičních komunitních pobídek, čímž maskovala deficit na úrovni tokenů platformy od jejího spuštění v polovině února. Podle aktuálních veřejných informací bude Blur Season 2 distribuovat tokeny v měřítku přesahujícím 300 milionů, což představuje 65 % současné obíhající nabídky. Pokud Blur nedokáže včas upravit svůj ekonomický model tak, aby kontroloval emise tokenů a zvýšil zamykací mechanismy, jeho cena na sekundárním trhu může čelit značnému tlaku. Je zásadní sledovat, zda Blur dokáže zavést efektivní ekonomický model, který se vyhýbá rozsáhlým tokenovým výprodejům a zároveň udržuje nepřetržitou vazbu s poskytovateli likvidity. Kromě toho je důležité poznamenat, že 14. června došlo k významnému odemknutí přibližně 200 milionů tokenů, což představuje 42 % současné obíhající nabídky. To zahrnuje přibližně 1,2 miliardy tokenů (26 % oběžného zásobování) odemčených týmem a přibližně 80 milionů tokenů (16 % oběžných zásob) odemčených investory.

Obrázek 6: 14. června čelí Blur velkému odemknutí 200 milionů tokenů.

3. Nedostatek skutečné poptávky po produktech půjčování na medvědím trhu, čekání na celkové oživení trhu NFT

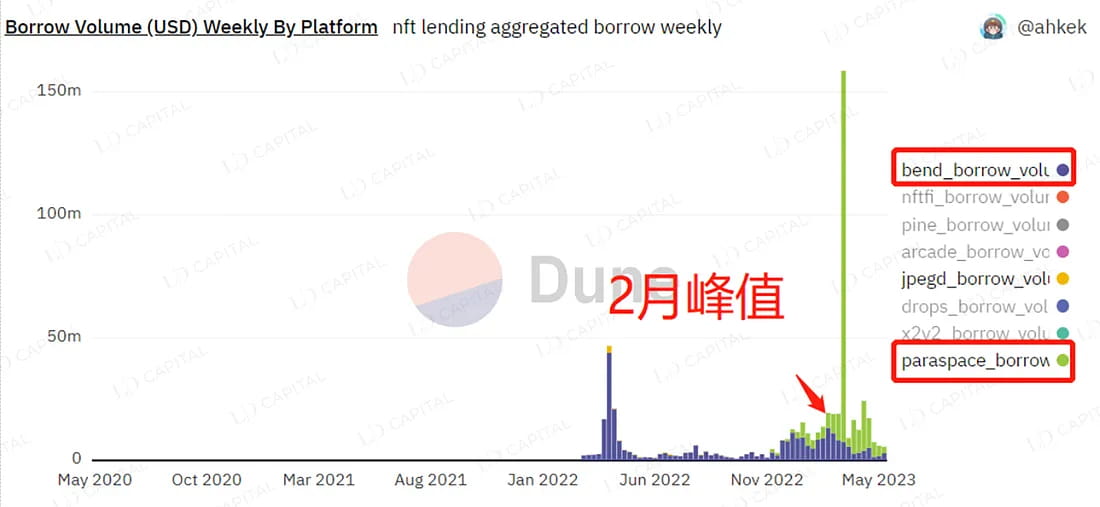

Od poloviny února vedly klesající ceny NFT ke snížení míry přijetí, Total Value Locked (TVL) a tokenových cen půjčovacích protokolů, jako jsou Bend dao a Jpegd.

Obrázek 7: 14. června, postupný pokles objemu obchodů běžných úvěrových produktů od poloviny února

Paraspace dosáhl dobrých výsledků v oblasti půjček NFT i přes klesající trend. Zavedení půjček na bázi U, půjčování Ape a automatického skládání z něj udělalo silného konkurenta Bend dao. Od poloviny února, zatímco ceny NFT denominovaných v USD neustále klesají, cena ETH roste. To vedlo k tomu, že uživatelé utrpěli větší ztráty při půjčování ETH zástavou NFT ve srovnání s půjčováním USDT. Dříve Bend dao nabízel pouze půjčování ETH, zatímco Paraspace poskytuje půjčování ETH i USDT, čímž zachytil značné množství TVL díky své diverzifikované produktové struktuře (Paraspace nedávno narazil na problémy se zpronevěrou uživatelských fondů a spory o kontrolu týmů).

Stojí za zmínku, že upgrade ETH na Ethereum 2.0 přinesl bezrizikový výnos přibližně 5 % na ETH. Očekává se, že to ovlivní depozitní fondy ETH úvěrových produktů, což povede k neustálému zmenšování, dokud úrokové sazby nedosáhnou rovnováhy. To je také nepříznivá situace, se kterou se potýkají úvěrové produkty NFT zastoupené Bend dao. Společnost Bend dao však nedávno schválila návrh na přidání fondu půjčování stablecoinů, aby odolal průmyslovým rizikům a konkurenci v této oblasti.

Jako protokol půjčování CPD je Jpegd méně ovlivněn nárůstem bezrizikového výnosu na ETH. Snižuje dlouhodobé pobídkové náklady na likviditu protokolu tím, že neustále shromažďuje CVX, aby získalo práva na řízení nad Curve. Integrace Jpegd s Curve a složitost funkcí jeho produktu však výrazně zvyšují složitost protokolu. Použití Jpegd navíc znamená vyšší poplatky za plyn. V současné době Jpegd díky své kombinaci s Curve poněkud snížil dlouhodobé provozní náklady protokolu, ale udělal strukturu produktu o něco složitější.

Nedávno uvedení Blend, úvěrového produktu NFT společnosti Blur, způsobilo vlnu v oblasti úvěrů NFT. Od uvedení Blendu zaznamenaly ceny tokenů Bend a Jpeg výrazný pokles, zatímco ceny NFT se začaly zotavovat. Nicméně cena samotného Blur byla špatná. konkrétně:

Blend se zásadně liší od modelu půjčování typu point-to-pool Bend dao a Jpeg. Jedná se o peer-to-peer úvěrový produkt bez data splatnosti úvěru. Zahrnuje inovativní mechanismus aukce refinancování navržený za předpokladu racionálních věřitelů. Dosahuje různých vylepšení uživatelského zážitku, jako je například žádné externí podávání věštců, žádné datum splatnosti a možnost věřitelů kdykoli skončit, přičemž chrání zájmy dlužníků.

Díky silnému vlivu společnosti Blur na trhu NFT v kombinaci s mnoha inovacemi produktu Blend se TVL společnosti Blend od svého uvedení na trh rychle zvýšil. Z pohledu nesplacených půjček dva dny po spuštění Blend dosáhly nesplacené půjčky 16,58 milionu dolarů, což v té době představovalo 73 % nesplacených půjček Bend dao. V důsledku toho byly ovlivněny ceny tokenů Bend a Jpeg a zaznamenaly rychlý pokles. Je však třeba poznamenat, že zatímco podnikání Blendu rychle expandovalo, TVL Bend Dao, Jpegd a Paraspace neklesla. Z tohoto pohledu je růst Blendu na trhu půjček NFT řízen výdaji protokolu prostřednictvím motivace poptávky pomocí bodů, spíše než aby byl řízen skutečnou poptávkou po půjčkách za účelem generování zisků. Vezmeme-li v úvahu značnou mezeru v ocenění mezi sektory NFT půjček a NFT obchodní platformy, z pohledu MC (tržní kapitalizace) je Blur’s MC v současnosti 21 milionů $, zatímco přední protokol NFT půjček Bend dao má MC pouze 4,49 milionu $ a Jpegd má MC pouze 13,7 milionu $, což ukazuje na významný rozdíl ve velikosti. V současné fázi tedy Blend nijak výrazně nepřispěl ke zvýšení ceny Blur.

Pokud jde o úvěrový produkt Blend, je třeba postupovat opatrně, protože motivací většiny dlužníků je získávání bodů Blur a skutečný objem finančních prostředků na straně půjček je nedostatečný. Zajištění dlužníků je často předmětem refinančních aukcí iniciovaných věřiteli, což vede k tomu, že dlužníci nesou nadměrně vysoké úrokové sazby nebo ztráty z důvodu likvidace jejich NFT.

Závěr

Stručně řečeno, úvěrové produkty jsou v podstatě nástroje pro zaujímání dlouhých pozic na cenách aktiv. Mohou být použity pro pákový efekt během býčích trhů a jako alternativní výstupní kanály likvidity během medvědích trhů. Oživení cen NFT doplňuje vývoj úvěrových produktů a zlepšení úvěrové infrastruktury pomáhá udržet ceny NFT. Skutečná hnací síla prosperity ekosystému NFTFi a poptávky po úvěrových produktech však pochází z exploze podkladových aktiv a zesílení poptávky po úvěrových produktech. V současné době stojí za to věnovat pozornost novým směrům, jako jsou akciové NFT poháněné RWA, polozaměnitelné tokeny přinesené EIP-3525 a nové aplikace AI+NFT.

web: ldcap.com

medium:ld-capital.medium.com