Úvod

Tradiční finanční trh byl v posledních letech svědkem rychlého růstu produktů založených na indexech, jako jsou ETF, přičemž ETF Smart Beta vykazují vyšší příliv než běžné indexové ETF. Odvětví správy aktiv postupně přesunulo své zaměření z konvenčních indexových produktů na inovativnější indexové produktové řady, včetně ESG ETF, aktivně spravovaných ETF a tematických ETF. Mezi nimi aktivní ETF na akciovém trhu učinily významný průlom, přilákaly mimoburzovní produkty k aktivní transformaci a v posledních letech se staly ohniskem aktivního vývoje produktů. Globální poskytovatelé indexů pokračují v inovacích a zdokonalování svých indexových systémů, aby vyhověli novým požadavkům trhu, pohánějí průmysl směrem k rafinovanému, diverzifikovanému a hlubokému rozvoji a zároveň podporují neustálé inovace v produktech založených na indexech. Ve srovnání s tradičním finančním trhem jsou produkty vylepšené kryptoindexy stále ve velmi rané fázi. S rostoucí celkovou tržní kapitalizací kryptotrhu se očekává, že se tržní prostor pro strukturované produkty využívající vylepšení indexu rychle zvětší. Věříme, že velikost trhu a současný stav amerických akciových indexových fondů a fondů/ETF s indexem vylepšeným indexem může poskytnout cenné poznatky o cestě vývoje fondů vylepšených kryptografickými indexy. Věříme také, že fondy vylepšené kryptoindexy mohou dosáhnout nadměrných výnosů, které splňují různé potřeby investorů s různými preferencemi rizik, prostřednictvím různých vylepšených strategií, jako jsou multifaktorové modely kvantitativního výběru akcií, modely subjektivního načasování trhu, modely rotace sektorů nebo indexy. futures deriváty vylepšené modely.

Rozsah a trendy vývoje ETF s pravidelným indexem a fondů/ETF s indexem vylepšeným na hongkongských a amerických akciových trzích

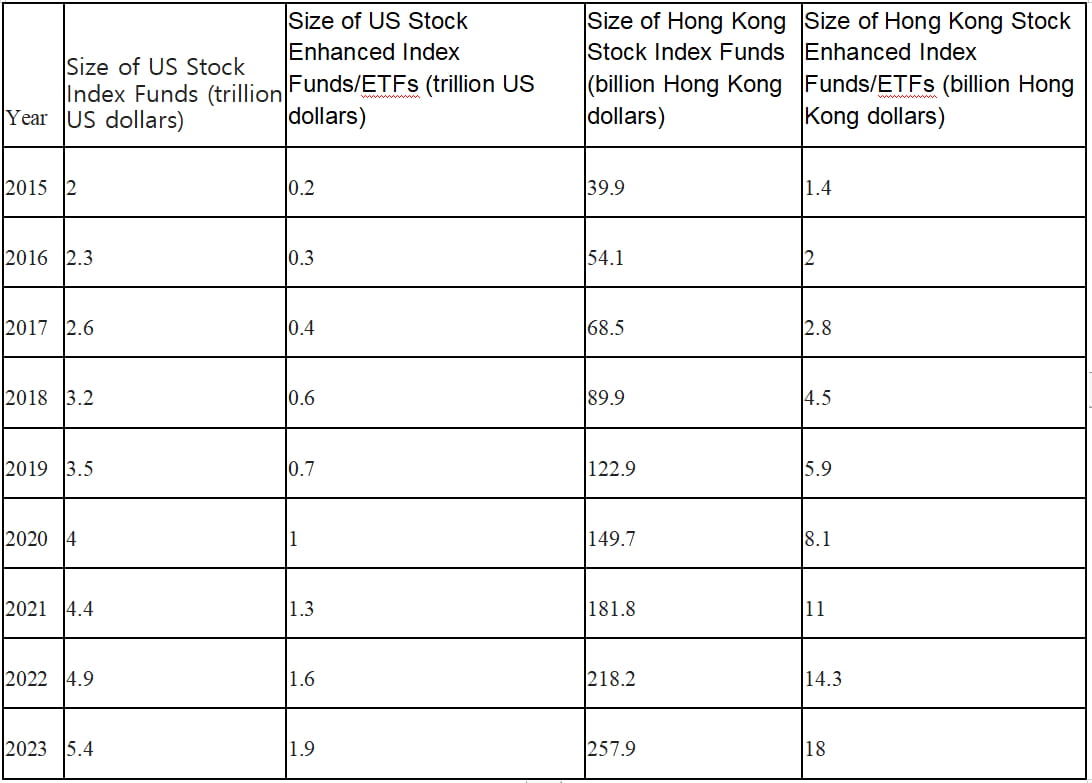

Mezi lety 2015 a 2023 zaznamenaly jak běžné indexové ETF, tak fondy/ETF s vylepšeným indexem na hongkongských a amerických akciových trzích stabilní růst. Škála indexem vylepšených fondů/ETF, které představují aktivně spravované ETF, však vykázala rychlejší růstový trend, který se za osmileté období zvýšil desetinásobně. Do roku 2023 dosáhl rozsah indexových fondů/ETF téměř jedné třetiny oproti běžným indexovým fondům.

Tabulka 1: Srovnání celkové škály ETF s běžnými indexy a fondů/ETF s vylepšenými indexy na hongkongských a amerických akciových trzích v letech 2015 až 2023.

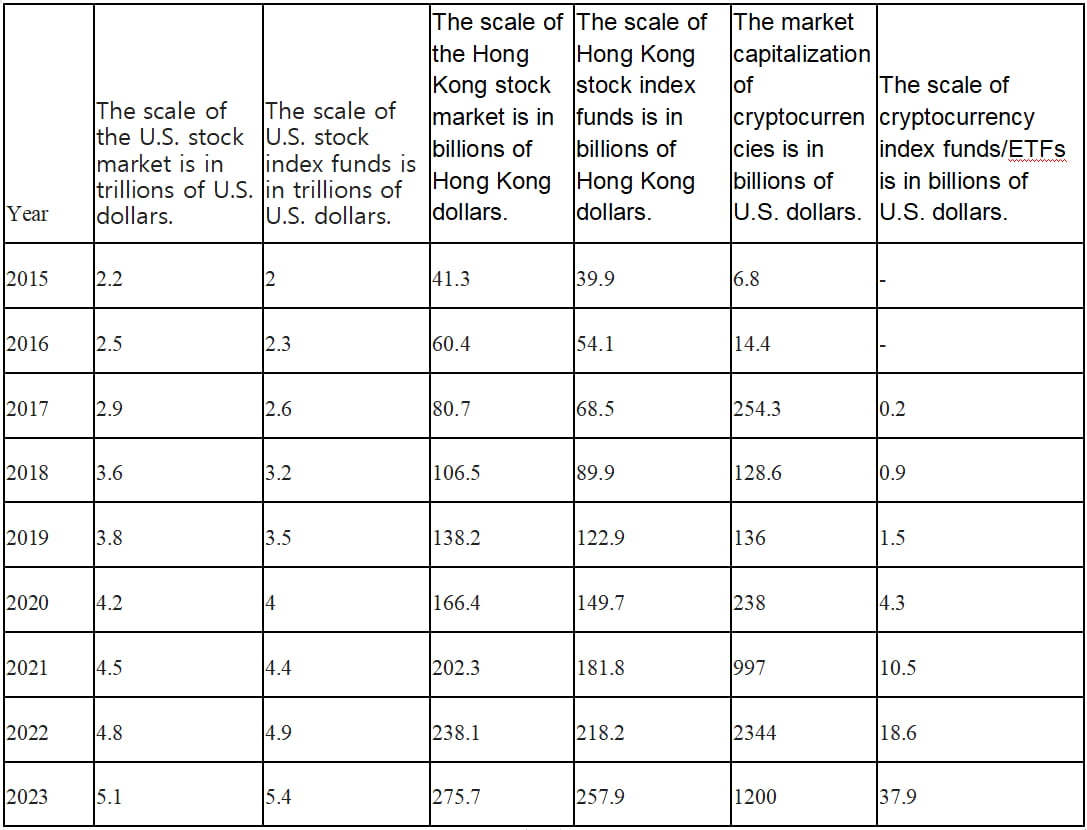

Na tradičních finančních trzích existuje trend, kdy rozsah indexových fondů na akciových trzích v USA a Hongkongu může dokonce překonat tržní kapitalizaci odpovídajících indexů. Na krypto trhu však rozsah indexových fondů/ETF zdaleka nedosahuje své tržní kapitalizace. S rostoucím zájmem tradičních investorů o produkty správy kryptoměnových aktiv jsou vyhlídky rozvoje indexových fondů kryptoměn a fondů obchodovaných na burze (ETF) obrovské.

Tabulka 2: Srovnání tržní kapitalizace na americkém akciovém trhu, hongkongském akciovém trhu a trhu s kryptoměnami spolu s odpovídající škálou indexových fondů/ETF.

Charakteristika aktivního řízení indexových fondů

Indexové fondy mají za cíl generovat výnosy (výnosy β) sledováním charakteristik indexu, jako je chyba sledování, styl tržní kapitalizace, styl ocenění, rozdělení váhy v odvětví a rozdělení váhy jednotlivých akcií.

Na druhé straně se fondy s vylepšeným indexem snaží dosáhnout dodatečných výnosů mimo trh (a výnosy) prostřednictvím aktivní správy ze strany manažerů fondů. Jejich cílem je minimalizovat ztráty ve srovnání se srovnávacím indexem během poklesu trhu a zachytit vyšší výnosy ve srovnání se sledovaným indexem během vzestupů trhu. Z dlouhodobého hlediska se fondy se zvýšeným indexem snaží o stabilní složený výkon.

Pokud jde o sledování indexů, fondy s vylepšenými indexy mají širší rozsah indexů, které mohou sledovat. Mohou sledovat široce založené indexy, indexy jednotlivých odvětví nebo jiné tematické indexy. V současném tržním prostředí amerických a hongkongských akcií patří mezi oblíbené možnosti indexových fondů pro srovnání na straně β S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI a HSCEI.

Přístupy ke zvýšení výnosů indexových fondů

Díky neustálým inovacím na finančním trhu mohou fondy s vylepšeným indexem využívat různé strategie k dosažení nadměrných výnosů a zvýšení jejich celkové výkonnosti. „Vylepšené“ části výnosů fondů vylepšených indexem lze dosáhnout prostřednictvím strategií, jako jsou multifaktorové modely kvantitativního výběru akcií, modely subjektivního načasování trhu, modely rotace sektorů a modely vylepšené deriváty indexových futures. Toto jsou běžně používané přístupy v současných produktech se zvýšeným indexem.

Strategie kvantitativního multifaktorového vylepšení

Cílem strategií kvantitativního multifaktorového vylepšení je vybrat akcie současným využitím více faktorů k dosažení lepších výnosů. Tyto faktory pokrývají různé dimenze, včetně technických faktorů (dynamika trhu a technické ukazatele), makrofaktorů, dolování statistických dat (strojové učení, hluboké učení) a základních faktorů. Základní faktory mohou mimo jiné zahrnovat finanční stabilitu společnosti, dividendový výnos, ocenění.

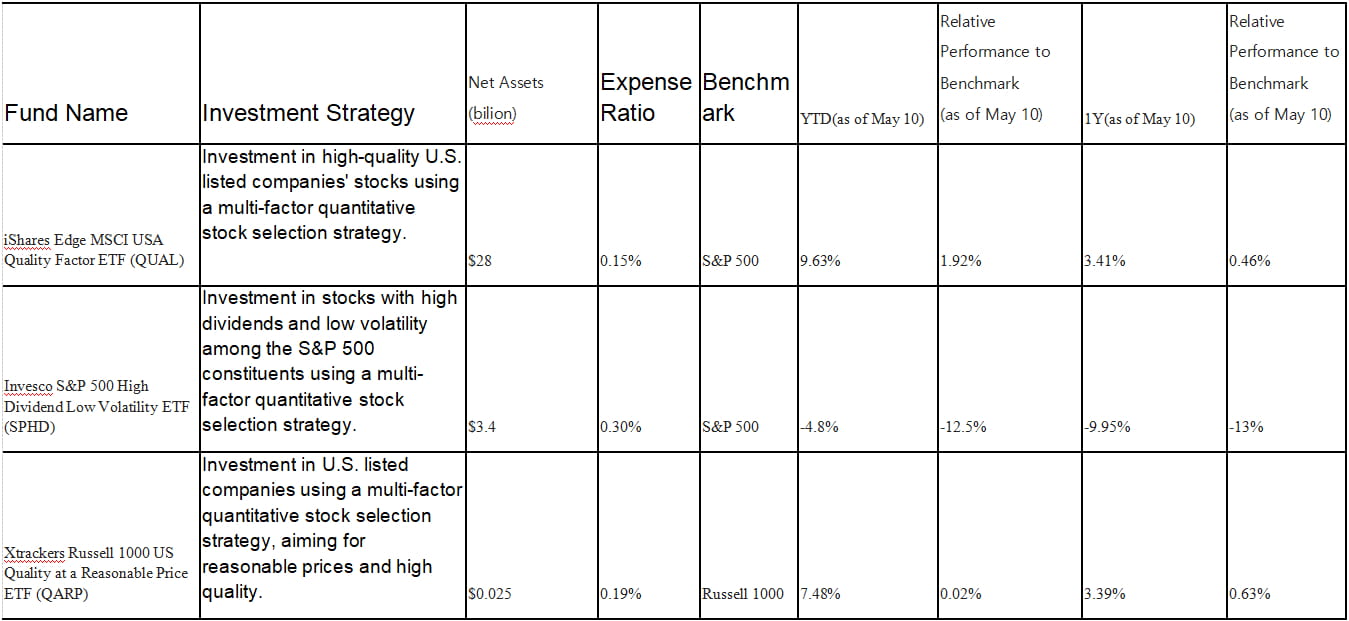

Tabulka 3: Běžné vícefaktorové fondy s rozšířeným indexem na akciovém trhu v USA.

Použití Invesco S&P 500 High Dividend Low Volatility ETF (SPHD) jako příklad

SPHD sleduje index S&P 500 High Dividend Low Volatility Index a využívá multifaktorovou strategii výběru akcií se zaměřením na akcie s vysokým dividendovým výnosem a nízkou volatilitou. Vybírá 50 nejlepších cenných papírů s nejvyšším dividendovým výnosem a nízkou volatilitou z indexu S&P 500. Jednotlivé akcie jsou váženy dividendovým výnosem s limitem váhy jednotlivých akcií ve výši 3 %, aby byla zajištěna diverzifikace. Pro udržení cíle nízké volatility fond rebalancuje pololetně, přičemž přehodnocuje výběr akcií na základě aktualizovaných dividendových výnosů a ukazatelů volatility. Díky své nízké volatilitě tento ETF obecně překonává širší index S&P 500 během medvědích trhů, ale může zaostávat na silných býčích trzích.

Zvýšená část výnosů SPHD pochází z přerozdělení na akcie s vysokou dividendou a nízkou volatilitou. SPHD však v minulém roce výrazně nedosáhla srovnávacího indexu S&P 500, především kvůli sektorům s vysokým dividendovým výnosem, jako jsou finance, energetika, letecké společnosti a cestovní ruch, které byly během pandemie silně ovlivněny. Akcie s vysokou dividendou v těchto sektorech mohly mít během pandemie špatný výkon. Nedávnými bankovními krizemi byl těžce zasažen zejména finanční sektor, který tvoří 26 % portfolia SPHD. Nedostatečná výkonnost ve srovnání s benchmarkem vedla k výraznému poklesu jeho spravovaných aktiv (AUM).

Přísně vzato, SPHD a QUAL jsou považovány za pasivní fondy správy s některými strategiemi vylepšení. Tyto strategie vylepšení mají za cíl optimalizovat specifické faktory v rámci portfolia, ale celková investiční strategie fondů zůstává zaměřena na sledování konkrétních indexů. Na druhou stranu QARP nepoužívá pouze pasivní správu ke sledování indexu, ale také využívá některé strategie vylepšení a aktivní správu k výběru složek svého portfolia, což z něj činí typičtější aktivně spravovaný fond.

Při implementaci strategie kvantitativního multifaktorového vylepšení je třeba vzít v úvahu váhy faktorů a počet držeb v portfoliu. Různé váhy faktorů a držení portfolia lze použít k dosažení různých investičních cílů na základě skutečných okolností. Například použití více faktorů souvisejících s finanční stabilitou a stabilitou zisků k investování do defenzivních akcií nebo použití větší hybnosti trhu a faktorů technických indikátorů k investování do růstových akcií.

Subjective Market Timing Enhancement Strategy

Subjektivní načasování trhu jako investiční strategii lze rozdělit do několika metod, včetně technického načasování, základního načasování, makro načasování, načasování sentimentu a načasování řízeného událostmi. Tyto metody jsou založeny na různých analytických a rozhodovacích faktorech, jejichž cílem je identifikovat tržní trendy, hodnoty a příležitosti k lepšímu rozhodování o nákupu, prodeji nebo úpravě rozhodnutí o portfoliu.

Načasování technické analýzy: Technická analýza je metoda, která identifikuje potenciální trendy na trhu studiem historických údajů o cenách a objemu. Investoři mohou využívat nástroje technické analýzy, jako jsou trendové linie, klouzavé průměry a indikátory relativní síly, k určení směru trhu, síly a bodů zvratu, a tím identifikovat příležitosti k nákupu nebo prodeji.

Načasování fundamentální analýzy: Fundamentální analýza se zaměřuje na faktory, jako je finanční situace společnosti, konkurenční výhody a pozice v oboru. Investoři mohou provádět hloubkový průzkum základů společnosti, aby zhodnotili její hodnotu a potenciál růstu. Když tržní cena podhodnocuje skutečnou hodnotu společnosti, investoři mohou nakupovat, a když tržní cena nadhodnocuje skutečnou hodnotu společnosti, investoři mohou prodávat.

Makroekonomická analýza Načasování: Strategie vylepšení makroekonomického načasování jsou založeny na analýze dopadu makroekonomických dat na trendy na trhu za účelem dosažení přesnější alokace aktiv. Tyto strategie obvykle zahrnují analýzu faktorů, jako jsou úrokové sazby, inflace, měnová politika a geopolitika. Například během ekonomické expanze mohou investoři zvýšit své investice do akcií, zatímco během ekonomické recese mohou investoři své investice do akcií snížit nebo přejít k bezpečnějším aktivům. Správci fondů upravují strategie portfolia na základě svého výhledu a očekávání globálních makroekonomických podmínek, což může potenciálně generovat nadměrné výnosy z načasování na makro ve srovnání s pasivními indexovými fondy, které jednoduše sledují benchmarky.

Analýza sentimentu trhu Načasování: Analýza sentimentu trhu se zaměřuje na vliv sentimentu investorů a psychologických faktorů na tržní ceny. Investoři mohou využít indikátory tržního sentimentu (jako jsou indexy strachu/chamtivosti, indexy důvěry investorů atd.) k posouzení, zda je trh přehnaně pesimistický nebo přehnaně optimistický, a podle toho učinit rozhodnutí o načasování. Nákup v období nadměrného pesimismu a prodej v období nadměrného optimismu může investorům pomoci dosáhnout nadměrných výnosů. Strategie sentimentu jsou stále populárnější a mezi další indikátory sentimentu patří index sentimentu AAII, VIX, indikátory šířky trhu, poměry put/call atd.

Strategie načasování řízená událostmi: Strategie řízené událostmi se zaměřují na konkrétní události (jako jsou fúze, odštěpení a restrukturalizace), které mohou ovlivnit hodnotu společnosti. Předvídáním a analýzou těchto událostí mohou investoři určit načasování nákupu nebo prodeje.

Na příkladu Pacer Trendpilot US Large Cap ETF (PTLC) je Pacer Trendpilot US Large Cap ETF (PTLC) fondem obchodovaným na burze (ETF) založeným na americkém akciovém trhu, který využívá strategii aktivního načasování. Jeho cílem je upravit expozici vůči americkým akciím s velkou kapitalizací na základě tržních trendů, aby bylo dosaženo relativně stabilních investičních výnosů.

Fond primárně sleduje index S&P 500 a využívá strategii načasování sledující trend na základě klouzavých průměrů. Když je S&P 500 nad svým 200denním klouzavým průměrem a za posledních pět obchodních dnů uzavřel nad svým pětidenním klouzavým průměrem, fond plně investuje do indexu S&P 500. Když je S&P 500 pod svým 200denním klouzavým průměrem, fond alokuje 50 % svých aktiv do indexu S&P 500 a 50 % do krátkodobých státních dluhopisů USA. Když pětidenní klouzavý průměr indexu S&P 500 zůstane pod svým 200denním klouzavým průměrem po dobu pěti po sobě jdoucích obchodních dnů, fond investuje výhradně do krátkodobých státních dluhopisů USA.

Sledování výkonu Pacer Trendpilot US Large Cap ETF (PTLC) ve specifických tržních prostředích, jako je býčí trh v roce 2017, volatilní trh v roce 2018 a turbulence na trhu způsobené pandemií COVID-19 v roce 2020, odhaluje charakteristiky vylepšený časový fond. V roce 2017 dosáhl index S&P 500 vysokého ročního výnosu přibližně 21,8 %. V tomto roce PTLC vygeneroval výnos přibližně 20,4 %, což je o něco méně než srovnávací index. Zatímco PTLC zachytilo určité zisky na rostoucím trhu, jeho výkon byl mírně pod indexem S&P 500 kvůli poplatkům za správu a obchodním nákladům.

Ve volatilním tržním prostředí roku 2018 zaznamenal index S&P 500 značné výkyvy, se značnými zisky na začátku roku, po nichž následoval výrazný pokles na konci, což vedlo k celkovému ročnímu poklesu přibližně o 4,4 %. Pro srovnání, PTLC si v roce 2018 vedla relativně dobře, s ročním výnosem přibližně -3,7 %, čímž dosáhla určité úrovně zmírnění ztrát ve srovnání s benchmarkovým indexem.

Začátkem roku 2020 vyvolala pandemie COVID-19 významné globální turbulence na trhu. Index S&P 500 zaznamenal rychlý pokles o přibližně 34 %, ale následně byl svědkem silného oživení a skončil rok se ziskem přibližně 16 %. PTLC vykázala během tohoto roku relativně slabší výkon s ročním výnosem přibližně 11,5 %. Zatímco fond do určité míry zmírňoval ztráty během poklesu trhu prostřednictvím své načasovací strategie, jeho výkonnost zaostávala během následného oživení, což vedlo k nižšímu ročnímu výnosu ve srovnání s benchmarkovým indexem.

Proto je na rostoucích trzích výkonnost PTLC podobná srovnávacímu indexu. Na klesajících trzích může strategie načasování fondu pomoci zmírnit ztráty, ale kvůli chybám ve sledování nemusí trvale překonávat benchmark za všech tržních podmínek.

Strategie posílení rotace sektorů

Strategie posílení rotace sektorů zahrnuje rotující alokace mezi různými sektory na základě jejich pozice v hospodářském cyklu před tím, než se objeví trendy na trhu. Jeho cílem je zvýšit expozici v sektorech, u kterých se očekává lepší výkon, alokací více do odvětví s rostoucím trendem („overweight“) a snížením alokací do sektorů s nižší výkonností („underweight“). Odchýlením se od sektorových alokací sledovacího indexu je cílem strategie dosáhnout nadměrných výnosů ve srovnání s výkonem indexu.

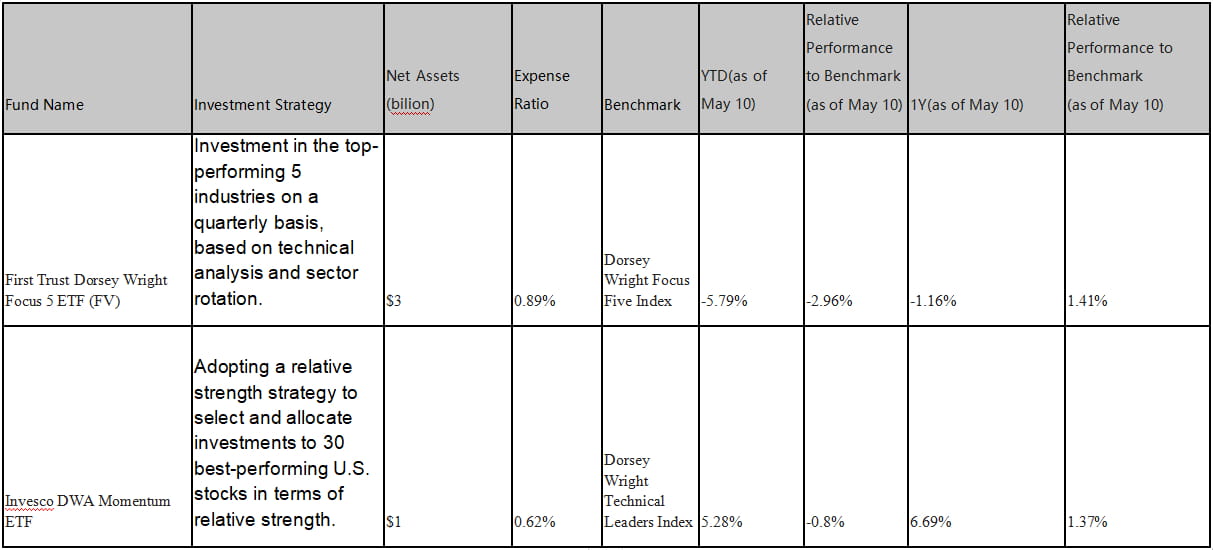

Tabulka 4: Běžné průmyslové rotace Výběr akcií Rozšířené indexové fondy na americkém akciovém trhu.

Pomocí PDP (Invesco DWA Momentum ETF) jako příkladu se PDP snaží sledovat výkon Dorsey Wright Technical Leaders Index pomocí strategie relativní síly. Vybírá a váží investice do 30 amerických akcií, které vykazují nejvyšší relativní sílu. Za předpokladu, že technologický sektor má nejlepší výkon na trhu a má vysokou relativní sílu, PDP by vybrala akcie, které si vedou v technologickém sektoru nejlépe.

Za účelem realizace strategie PDP pravidelně vyvažuje své držby, aby zajistila pokračující investice do technologických akcií s nejvyšší relativní silou. Pokud se tržní prostředí změní a relativní síla jiných sektorů začne stoupat, jako je sektor spotřebního zboží, může PDP upravit svůj podíl a alokovat investice do nového nejvýkonnějšího sektoru na základě aktualizovaných údajů o relativní síle a tržních trendů.

Celkově je metoda provádění strategie PDP založena na výběru akcií pomocí relativní síly a úprav na základě výkonnosti a trendů trhu. Kritériem výběru je relativní síla, která odkazuje na výkonnost ve vztahu k jiným akciím nebo sektorům. Portfolio je pravidelně rebalancováno. Dva fondy v tabulce překonaly výkonnost benchmarku v časovém rámci jednoho roku, ale vykazovaly relativně slabší výkonnost od začátku roku (YTD).

Strategie vylepšování derivátů

Strategie vylepšování derivátů zahrnují používání derivátů, jako jsou opce, futures, swapy atd., ke zvýšení výkonnosti portfolia. Tyto strategie obvykle zahrnují úvahy o pákovém efektu, zajištění rizika a spekulaci.

Některé strategie vylepšení derivátů založené na americkém akciovém trhu zahrnují:

Investice do indexových futures: Pokud existuje diskont mezi futures kontrakty na akciový index a spotovým indexem, lze investovat do futures na akciový index a simulovat tak část pozice indexu a získat lepší výnosy z negativní konvergence prémie. Přidělením části finančních prostředků futures na akciové indexy pro sledování podkladového indexu lze zbývající nevyužité prostředky investovat do strategií s pevným výnosem nebo arbitráží, aby se dosáhlo relativně stabilních výnosů.

Calendar Spread: Využití cenového rozdílu mezi futures kontrakty s různými měsíci expirace stejného indexu pro arbitráž. Když má forwardový kontrakt vyšší prémii ve srovnání s blízkým kontraktem, je možné vytvořit dlouhou pozici v blízkém kontraktu a současně vytvořit krátkou pozici ve forwardovém kontraktu. V průběhu času se může cenový rozdíl mezi těmito dvěma smlouvami sblížit, což má za následek nadměrné výnosy.

Mezitržní arbitráž: Existují-li cenové rozdíly mezi dvěma vysoce korelovanými trhy (jako jsou komodity, úrokové sazby, směnné kurzy atd.), lze vytvořit dlouhou pozici na jednom trhu a současně vytvořit krátkou pozici na druhém trhu. V průběhu času se mohou cenové rozdíly mezi těmito dvěma trhy sblížit, což povede k vyšším výnosům.

Opční strategie: Opce jsou dalším běžným derivátem. Například lze zvýšit výnosy stávajících investic do akcií prodejem krytých hovorů. V této strategii drží fond určité množství akcií a prodává ekvivalentní počet call opcí. To umožňuje fondu vybírat opční prémie a zvyšovat celkovou návratnost investic. Riziko této strategie však přichází o potenciální zisky, pokud cena akcií překročí realizační cenu opcí.

Párové obchodování: Tato strategie zahrnuje dvě akcie ze stejného odvětví nebo s vysokou korelací. Když cenový rozdíl mezi dvěma akciemi překročí historickou normální úroveň, je možné vytvořit dlouhou pozici v relativně podhodnocené akcii a současně vytvořit krátkou pozici v relativně nadhodnocené akcii. V průběhu času se může cenový rozdíl mezi těmito dvěma akciemi sblížit, což má za následek nadměrné výnosy.

Vezmeme-li ProShares UltraPro Short QQQ ETF (SQQQ) jako příklad fondu vylepšeného indexem využívajícího derivátové strategie založené na americkém akciovém trhu,

ProShares UltraPro Short QQQ ETF (SQQQ) si klade za cíl poskytovat denní výnosy, které jsou -3krát vyšší než výkon indexu Nasdaq-100. Tento inverzní pákový ETF je určen pro zkušené investory, kteří očekávají krátkodobý pokles technologií a akcií s velkou kapitalizací v rámci Nasdaq-100. K dosažení svého investičního cíle využívá SQQQ finanční nástroje, jako jsou swapy, futures a opce, aby získal krátkou expozici vůči indexu Nasdaq-100. Výsledkem je, že SQQQ může zvýšit výnosy, když podkladový index klesá, ale může také zesílit ztráty, když index stoupá.

Konkrétně ve swapové strategii získává SQQQ krátkou expozici vůči indexu Nasdaq-100 uzavřením swapových dohod s jinými finančními institucemi. V rámci swapových smluv SQQQ souhlasí s výměnou výnosů podkladového aktiva (jako je index Nasdaq-100) za pevnou cenu po určité období. To umožňuje SQQQ získat krátkou expozici vůči indexu Nasdaq-100, aniž by skutečně držel akcie.

Ve strategii futures kontraktů získává SQQQ krátkou expozici vůči indexu Nasdaq-100 prodejem futures kontraktů na index Nasdaq-100. Prostřednictvím tohoto přístupu SQQQ souhlasí s prodejem podkladového aktiva (index Nasdaq-100) za konkrétní cenu k budoucímu datu. Tato strategie umožňuje SQQQ obchodovat nakrátko s indexem Nasdaq-100, aniž by ve skutečnosti držel akcie.

V opční strategii využívá SQQQ nákup prodejních opcí k dosažení krátké expozice. Prodejní opce udělují společnosti SQQQ právo prodat podkladové aktivum (index Nasdaq-100) za konkrétní cenu k budoucímu datu. Nákupem prodejních opcí získává SQQQ zisky při poklesu podkladového aktiva, čímž dosahuje krátké expozice vůči indexu Nasdaq-100. SQQQ provádí tyto obchody na více obchodních platformách a místech s cílem zajistit likviditu a získat optimální ceny. Toto ETF je však obecně považováno za vysoce rizikovou krátkodobou investici a nedoporučuje se pro dlouhodobé držení.

Různé vylepšené strategie, které sledují stejný index, poskytují investorům vhodné rizikové expozice.

I při sledování stejného indexu si investoři mohou vybrat indexové fondy, které nabízejí různé strategie sledování a pákové produkty na základě jejich tolerance vůči riziku, investičních cílů a očekávaných výnosů. Zde je několik úvodů k výběru produktů sledujících Nasdaq-100. Většina těchto produktů spadá pod pasivní správu a jejich cílem je poskytnout investorům různé strategie pro sledování indexu Nasdaq-100 pro odpovídající expozice a výnosy.

QQQ (Invesco QQQ Trust): Jako vlajkový produkt společnosti Invesco je QQQ nejoblíbenějším a nejznámějším ETF (175 780 milionů AUM), který sleduje index Nasdaq-100. Jeho cílem je replikovat výkonnost indexu investováním do stejných cenných papírů ve stejném poměru. Index zahrnuje 100 největších nefinančních společností kotovaných na akciovém trhu Nasdaq. QQQ je ETF vážený tržní kapitalizací, což znamená, že držby jsou váženy na základě jejich tržní kapitalizace.

QTR (Global X NASDAQ 100 Tail Risk ETF): Cílem QTR je sledovat výkon indexu Nasdaq-100 a zároveň zmírňovat riziko ocasu. ETF investuje do stejných cenných papírů jako QQQ, ale také drží prodejní opce na index Nasdaq-100, aby se zajistila proti výrazným poklesům trhu.

QQQM (Invesco Nasdaq-100 ETF): QQQM je levná alternativa k QQQ. Sleduje také index Nasdaq-100, ale s nižším poměrem nákladů. Investiční strategie a držby jsou podobné jako u QQQ, ale s nižšími náklady, díky čemuž je pro dlouhodobé investory nákladově efektivnější.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN je ETF spuštěný společností Invesco. Jeho cílem je sledovat index Nasdaq Q-50, který zahrnuje nefinanční společnosti zařazené na 101. až 150. místě podle tržní kapitalizace na trhu Nasdaq. Tyto společnosti jsou obvykle považovány za společnosti ve fázi růstu s inovativními a převratnými technologiemi. QQQN poskytuje investorům expozici vůči skupině potenciálních společností ve fázi růstu.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): Strategie QQQA si klade za cíl sledovat výkonnost indexu hybnosti Dorsey Wright NASDAQ OMX CTA, který zahrnuje přístup založený na hybnosti, který vybírá akcie na základě signálů relativní síly. Relativní síla se týká výkonnosti jednotlivých akcií vzhledem k trhu nebo odvětví. Na základě signálů relativní síly jsou vybírány akcie, které si v krátkodobém horizontu vedou dobře mezi složkami indexu Nasdaq-100. Pomocí investiční strategie hybnosti jsou akcie vybírány a váženy podle jejich relativní síly. Akcie se silnější výkonností dostanou vyšší váhy, akcie se slabší výkonností dostanou nižší váhy nebo mohou být z portfolia vyloučeny.

TQQQ (ProShares UltraPro QQQ): Cílem TQQQ je sledovat index Nasdaq-100 High Beta a je to ETF s pákovým efektem navrženým tak, aby poskytoval třikrát vyšší výkon než zisky indexu Nasdaq-100. Jeho cílem je sledovat celkovou výkonnost celého indexu Nasdaq-100. Díky svému pákovému efektu TQQQ obvykle vykazuje vyšší volatilitu a riziko ve srovnání s podkladovým indexem.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX je aktivně spravovaný fond založený na indexu Nasdaq-100. Přijímá strategii přepsání, která zahrnuje současné držení akcií složek indexu Nasdaq-100 a prodej opcí na nákup. Cílem strategie přepsání je zvýšit příjem portfolia. V rámci této strategie fond drží akcie indexu Nasdaq-100 a současně prodává odpovídající kontrakty s kupní opcí. Pokud je v den expirace cena indexu Nasdaq-100 nižší než realizační cena call opcí, call opce vyprší neuplatněné a fond si může ponechat vybrané prémie. To umožňuje fondu generovat dodatečné příjmy prodejem call opcí, když je tržní trend stabilní nebo klesající.

Cílem strategie přepsání je zvýšit výnos portfolia prostřednictvím tohoto dodatečného příjmu a částečně zmírnit riziko poklesu na trhu. Prodej kupních opcí jako součást strategie přepsání však také omezuje potenciální zisky portfolia na rostoucím trhu, protože fondu může být omezeno plně těžit z cenového zhodnocení, když jsou kupní opce uplatněny.

Závěr

Ve srovnání s trhem akciových ETF/indexových fondů v USA je trh s produkty pro vylepšení kryptoindexu stále ve velmi raných fázích. Vzhledem k tomu, že celková tržní kapitalizace kryptoměn roste, existuje vysoký potenciál pro rychlou expanzi na trhu se strukturovanými produkty, které zvyšují výkon kryptoindexu. Domníváme se, že různé strategie vylepšení používané v amerických akciových indexových fondech a fondech/ETF na posílení indexu lze použít při budování fondů na posílení kryptoindexů. Tyto strategie mohou zahrnovat vícefaktorové modely kvantitativního výběru akcií, modely subjektivního načasování, modely rotace sektorů nebo strategie založené na derivátech, jako jsou futures kontrakty pro zvýšení výnosů. Tyto fondy na vylepšení kryptoindexu mohou pomoci investorům s různými preferencemi rizika získat požadovanou rizikovou expozici a dosáhnout nadměrných výnosů prostřednictvím těchto přístupů vylepšení.

web: ldcap.com

medium:ld-capital.medium.com