Průvodce:

Vzhledem k blížícímu se modernizaci v Šanghaji se domníváme, že je nutné přehodnotit budoucí vývoj dráhy LSD a její dopad na celý on-chain ekosystém ve světle nedávných změn dat. Tento článek shrnuje dráhu LSD ve čtyřech částech: celkový růstový prostor odvětví po aktualizaci v Šanghaji, výběr 4 typů řešení sázek a různých protokolů LSD, umístění dráhy DVT a dopad aktiv LSD na ostatní řetězcové ekosystémy.

Souhrn:

Zvýšení sázkové sazby Etherea povede k celkovému zvýšení protokolárních poplatků na trati LSD. Davidův dvojklik na LSD trati z dlouhodobého hlediska nekončí. Aktuální sázková sazba Etherea je 14,56 %. Vzhledem k tomu, že sazby sázek ostatních veřejných řetězců POS jsou většinou přes 60 %, existuje velké očekávání růstu pro zvýšení sazby sázek Ethereum.

Za předpokladu, že nákladová situace na trati LSD zůstane nezměněna, odhadujeme, že když sázková sazba Etherea vzroste na 29 %, 44 % a 58 %, odpovídající zvýšení poplatků za protokol LSD bude 1,31krát, 1,55krát a 1,76krát, v tomto pořadí. . Z pohledu hodnocení P/F má současný LSD vedoucí LDO 3,89násobek P/F, což má stále velký prostor pro zlepšení ve srovnání s úrovněmi hodnocení starých protokolů Defi, jako je UNI s 7,12násobkem a AAVV s 10,35násobkem. .

Po aktualizaci v Šanghaji se může relativní tržní podíl protokolů LSD změnit. Ve střednědobém horizontu věnujte pozornost vedoucímu programu Lido a protokolům LSD s vysokým výnosem zastoupeným společností Frax a v krátkodobém horizontu se zaměřte na upgrade Atlas společnosti Rocket Pool.

Po upgradu v Šanghaji poskytnou opuštění raných uzlů a posílení záměrů uživatelského stakingu podmínky pro konkurenci mezi protokoly LSD.

Lido bylo testováno z hlediska popularity, rozsahu fondu, bezpečnosti, výnosu, likvidity a složitelnosti a jeho vedoucí pozice je neotřesitelná.

Nováčci, jako je Frax, však dosáhli kombinace s ekosystémem Curve prostřednictvím svého samodržného CVX a designu modelu s dvěma měnami, což jim poskytuje výnosovou míru vytyčování mnohem vyšší než u podobných produktů s vytyčováním, čímž úspěšně dokončili studený start a brzký růst produkt. V budoucnu se s popularizací produktů agregace výnosů očekává další zrychlení růstu produktů s vysokým výnosem, jako je Frax. Je třeba zdůraznit, že vysoký výnos společnosti Frax bude klesat s rostoucí TVL. Na základě současných odhadů, když jeho ETH sázka dosáhne 200 000 coinů, sázkový výnos klesne na 6 %.

Nedávný Atlas upgrade Rocket Pool stojí za pozornost. Snižuje minimální počet sázek ETH operátorů uzlů z 16 na 8, zvyšuje kapacitu protokolu a zároveň zvyšuje motivaci uzlů a očekává se, že přinese velké zvýšení jeho TVL.

Produkty DVT reprezentované společnostmi SSV, Obol a Diva jsou v současné době umístěny jako důležitá základní infrastruktura pro sázky Ethereum.

Cílem produktů DVT je zajistit stabilitu ověřování bloků Ethereum a zároveň zlepšit stupeň decentralizace sítě. Mohou snížit provozní náklady týmů údržby uzlů a minimalizovat bezpečnostní rizika.

Vývoj SSV se soustředí na vybudování sítě operátora, jehož token slouží jako platební prostředek a certifikát o řízení k zachycení hodnoty protokolu.

Vývoj společnosti Obol klade důraz na adaptabilitu middlewaru, zatímco cílem společnosti Diva je zkombinovat režimy LSD a DVT a vytvořit jednorázový produkt, který je v současné době v raných fázích vývoje.

Ethereum staking může způsobit LSD aktiva (lsdETH) v rozsahu sta miliard. Vzhledem k tomu, že přetvářejí nebo ovlivňují tradiční příjmové struktury protokolu DeFi, mohou se produkty druhé vrstvy postavené na této nové třídě aktiv stát novým α na trhu.

Konstrukce likvidity pro lsdETH/ETH by mohla přinést nové obchodní přírůstky pro DEX, jako je Curve a Balancer. Ve srovnání s Curve Balancer aktuálně zaznamenává výraznější marginální změny. Výnos sázky Ethereum však lze považovat za bezrizikovou výnosovou sazbu na řetězci vyjádřenou v mincích. Vznik této výnosové sazby zvýší náklady na likviditu na řetězci a medvědí hodnotu u úvěrových produktů typu vkladového poolu, zatímco půjčování modelu CDP je ovlivněno relativně méně. Současně budou produkty budoucího reskladování, agregace výnosů, oddělení jistiny a úroku a pákový protokol vybudované kolem tohoto úročeného aktiva těžit z velkého rozsahu podkladového aktiva a dosáhnou vyššího obchodního stropu, díky čemuž budou hodné. neustálé sledování a výzkum.

Rizika:

Regulační rizika, makroekonomická rizika, rizika technologických upgradů nesplňujících očekávání

1. Celkový prostor dráhy LSD

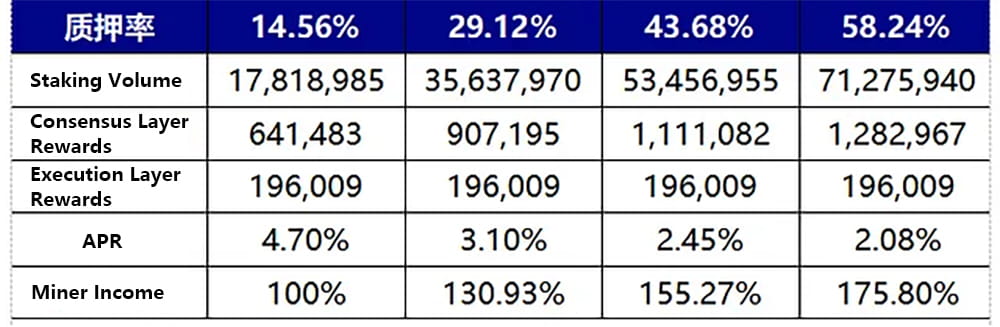

Růst sázkové sazby Etherea vede ke zvýšení příjmů těžařů, což vede k celkovému nárůstu příjmů z LSD. Z dlouhodobého hlediska zůstává oceňování výnosů v pásmu dvojnásobného růstu. Aktuální sázková sazba Etherea je 14,56 %. Vzhledem k tomu, že sazby sázek ostatních veřejných řetězců POS jsou většinou přes 60 %, existuje velké očekávání růstu pro zvýšení sazby sázek Ethereum. Následující graf odhaduje, že když se sázková sazba Etherea zdvojnásobí, ztrojnásobí a zčtyřnásobí a vzroste na 29,12 %, 43,68 % a 58,24 %, odpovídající zvýšení poplatků za protokol LSD bude 1,31krát, 1,55krát a 1,76krát. Metoda výpočtu, předpoklady a proces jsou následující:

Odměny za provedení jsou určeny poplatkem za prioritu. Vzhledem k vyváženému nastavení mechanismu poplatků Etherea se předpokládá, že odměny realizační vrstvy zůstanou nezměněny (konzervativní odhad, když bude síťový plyn kolísat, odměny realizační vrstvy prudce stoupnou, jako například událost USDC de-pegging 10. března, která vedla k nárůst transakcí v řetězci, odměna prováděcí vrstvy Etherea vzrostla 4–6krát oproti obvyklému).

Odměny na úrovni konsensu jsou určeny blokovými odměnami Etherea. Celkové blokové odměny jsou úměrné druhé odmocnině z celkové sázkové částky a APR konsensuální vrstvy je nepřímo úměrné druhé odmocnině z celkové sázkové částky. Konkrétní vzorec pro výpočet je základní_odměna = efektivní_zůstatek * (faktor_základní_odměny / (základní_odměny_za_epochu * sqrt(součet(aktivní_zůstatek)))).

Se současnou 14,56% sazbou sázek odpovídající odměnám konsensuální vrstvy a odměnám realizační vrstvy jako benchmarku se situace s příjmem těžařů, kdy míra sázek dosáhne 2–4násobku současné úrovně, odhaduje na základě dvou výše uvedených podmínek. Současně, za předpokladu, že standard poplatků za protokol LSD zůstane nezměněn, násobek růstu příjmů těžařů se zvýšením sazby sázek je násobek růstu poplatku za protokol LSD takto:

Obrázek 1: Změny v příjmech těžařů se sázkovou sazbou

Je důležité poznamenat, že zvyšování sázkové sazby Etherea je postupný proces a pokles může být dokonce pozorován během 1–2 měsíců po aktualizaci v Šanghaji. Vzhledem k omezením vstupu a výstupu uzlu validátoru Etherea lze odvodit, že změna sazby sázek Etherea je pomalý proces. V současné době je celkový počet validátorů sítě Ethereum přibližně 556 800, přičemž denně je přijato 1 800 validátorových uzlů.

Po aktualizaci Shanghai mohou validační uzly opustit a denní výstupní množství se rovná vstupnímu množství. Vzhledem k předčasnému ukončení validátoru může po aktualizaci v Šanghaji dojít k mírnému poklesu sázkové sazby Etherea.

Základem pro tento úsudek je: v současné době se asi 10,87 milionů ETH v řetězci majáků účastní sázek prostřednictvím protokolu lsd s centralizovanými burzami, které poskytují likviditu sekundárního trhu. Vzhledem k tomu, že pro různé typy lsdeth/eth prakticky neexistuje žádná sleva, nebude po upgradu v Šanghaji rozsah odkupu založený na fixaci primárního trhu nebo požadavcích na zisk velký.

Zbývajících přibližně 6,95 milionů ETH je vsazeno prostřednictvím sázkových poolů nebo individuálních sázek, které postrádají likviditu sekundárního trhu. Za předpokladu, že se polovina rozhodne vyplatit po aktualizaci Shanghai, lze denně splatit maximálně 57 600 ETH. Ethereum bude čelit situaci plného vyplacení do 60 dnů po aktualizaci v Šanghaji.

Při sledování aktuálních údajů o vstupu sázek je denní nový sázkový poměr obecně jedna třetina maximálního možného sázkového poměru. Pokud tedy nový poměr sázek nemůže po aktualizaci v Šanghaji dosáhnout maximálního zatížení, na základě výše uvedeného předpokladu může sázková míra Etherea během 1–2 měsíců zaznamenat mírný pokles. Po vypořádání požadavků na odkup na základě fixace a zisku se růst obnoví a může trvat 1–2 roky, než se sázková sazba Etherea zdvojnásobí.

zdroj: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

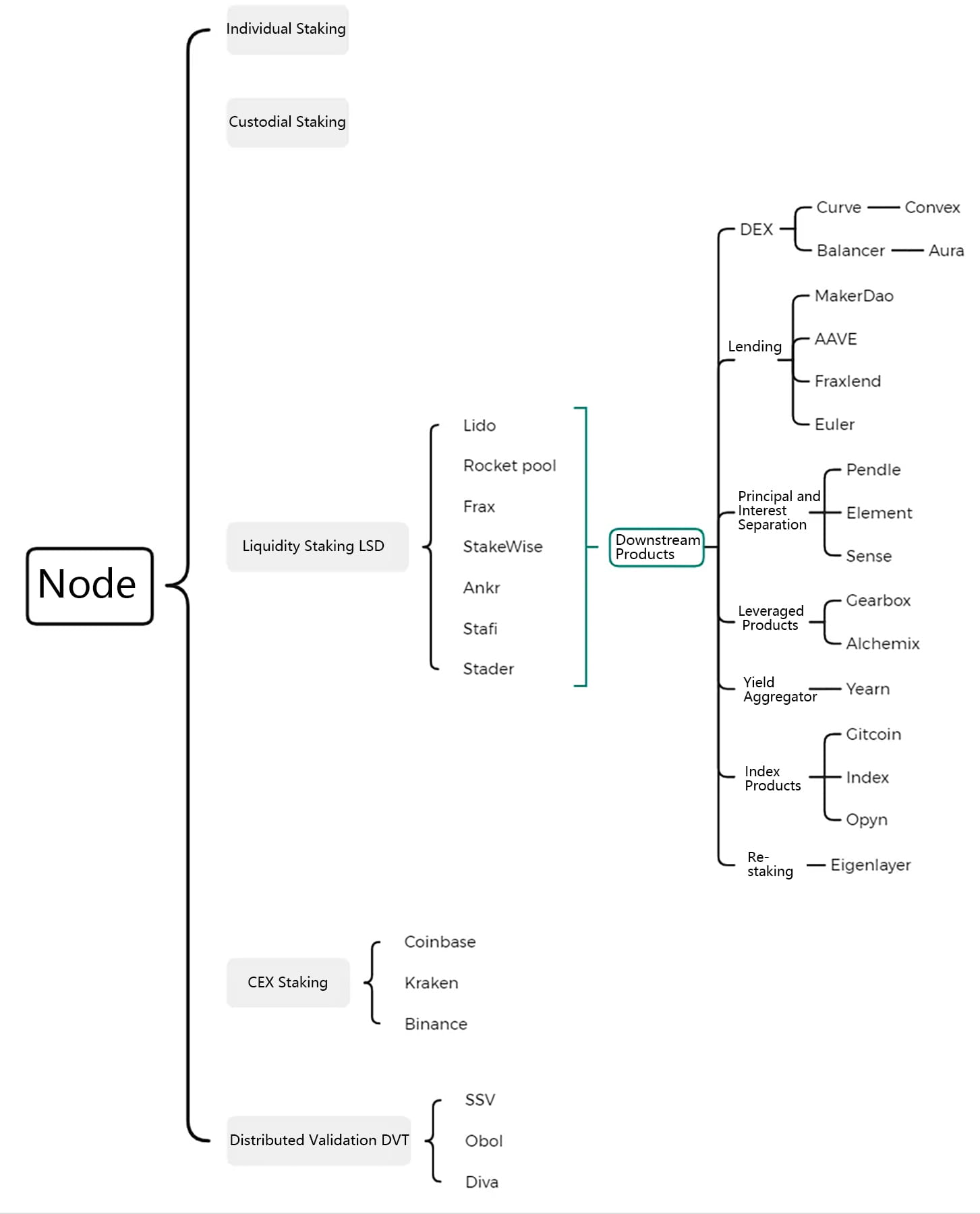

2. Kompletní krajina dráhy LSD

Trať LSD může být rozšířena na Ethereum stakingová řešení a jejich deriváty, které zahrnují čtyři typy Ethereum stakingových řešení soutěžících o podíl na trhu, DTV technologii zajišťující bezpečnost při rozšiřování decentralizace a produkty pro zvýšení výnosů druhé vrstvy a pákové protokoly a indexové produkty zrozené kolem certifikát o sázce LSD.

Obrázek 2: Kompletní krajina dráhy LSD

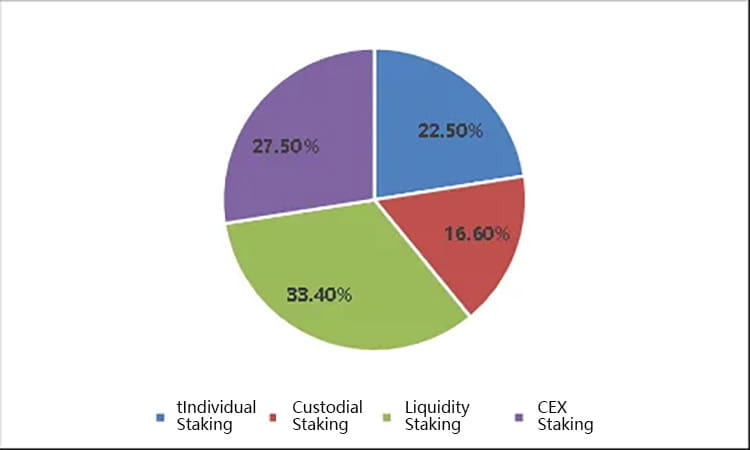

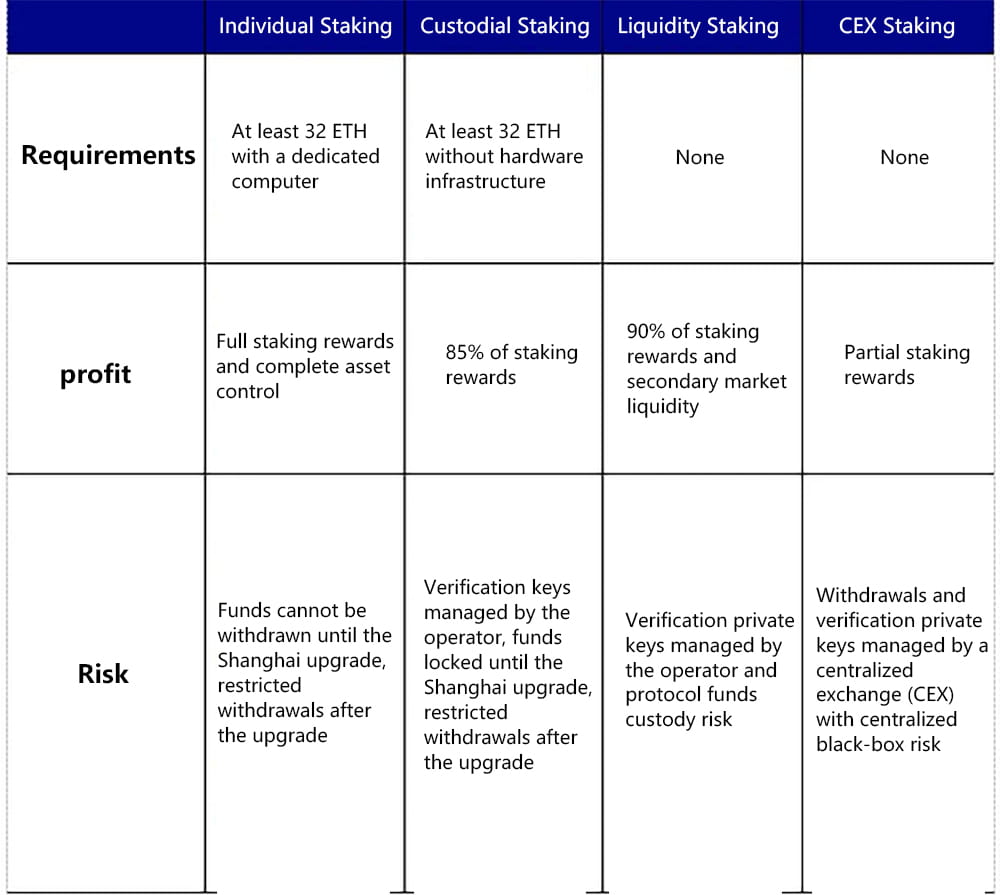

2.1 Mezi čtyřmi Staking Solutions má LSD nejvyšší podíl na trhu a očekává se, že bude dále expandovat

Ethereum staking řešení jsou rozdělena do čtyř typů, včetně individuálního stakingu, custodial staking, Liquid Staking Derivatives (LSD) a centralizovaného výměnného stakingu. LSD i centralizované sázky na burze získaly většinu tržního podílu díky svým výhodám, jako je umožnění účasti s malým kapitálem, nevyžadující hardwarovou infrastrukturu a schopnost znovu uvolnit likviditu prostřednictvím sázkových certifikátů. Z pohledu počtu uzlů si aktuálně LSD drží tržní podíl 33,4 %, CEX drží 27,5 %, custodial staking (Staking pool) drží 16,6 % a individuální staking 22,5 %.

Obrázek 3: Aktuální tržní podíl různých Staking Solutions

Podívejme se na základy čtyř vytyčovacích řešení:

Individuální vytyčování: Vyžaduje alespoň 32 ETH a vyhrazený počítač, stejně jako podmínky sítě a napájení a metody pro provoz uzlů. Uživatelé mohou získat všechny odměny za sázky a plnou kontrolu aktiv. Prostředky nelze vybrat před upgradem Shanghai, ale po upgradu je lze vybrat s omezeními.

Custodial Staking: Vyžaduje alespoň 32 ETH, ale žádnou hardwarovou infrastrukturu. Uživatelé získávají odměny za sázky delegováním svého ETH na operátora uzlu. Během tohoto procesu musí uživatelé nahrát svůj podpisový klíč, což umožní poskytovateli služeb ověřit jejich jménem. Prostředky nelze vybrat před upgradem Shanghai, ale po upgradu je lze vybrat s omezeními.

Liquid Staking Derivatives (LSD): To nevyžaduje 32 ETH ani hardwarovou infrastrukturu. Uživatelé delegují své vlastní Ethereum na protokol LSD, který spáruje uživatelem delegované Ethereum a vybere operátora uzlu, který jej vsadí, aby získal odměny za sázky. Uživatelé obvykle potřebují distribuovat část svých výdělků protokolu LSD a operátorovi uzlu. Prostředky lze obvykle kdykoli vybrat na sekundárním trhu prostřednictvím likvidity lsdETH nebo lze přidat pákový efekt pro zvýšení výnosů. Toto řešení má v současnosti vysoký stupeň centralizace.

Centralized Exchange Staking: To nevyžaduje 32 ETH ani hardwarovou infrastrukturu a dokonce ani řetězová peněženka není nutná. Uživatelé mohou získat většinu odměn za sázky prostřednictvím služeb sázek poskytovaných centralizovanými burzami, jako je Coinbase, přičemž malou část výhod shromažďuje burza. Toto řešení má pro uživatele nejnižší provozní náročnost. Sázky lze obvykle rychle stáhnout nebo opustit na sekundárním trhu prostřednictvím sázkových certifikátů a pomocí úvěrových protokolů lze přidat pákový efekt pro zvýšení výnosů. Toto řešení v současnosti čelí značným regulačním rizikům a je nejvíce centralizované.

Obrázek 4: Porovnání 4 Staking Solutions

Je však důležité poznamenat, že centralizované sázky na burze a řešení sázek LSD čelí nevyřešeným regulačním problémům ze strany Komise pro cenné papíry a burzy USA (SEC). Otázka, zda jsou sázkové operace považovány za cenné papíry, musí být ještě definitivně zodpovězena. SEC se dříve zaměřovala na operace sázek Krakena, ale zatím to významně neovlivnilo Coinbase, Lido a další klíčové protokoly LSD. Hlavním důvodem je to, že Kraken v té době nezveřejnil místo určení uživatelských prostředků, fungoval způsobem „černé skříňky“ a zároveň sliboval výnosy daleko přesahující výnosy Ethereum, což vedlo k regulačním zásahům. Z pohledu Howeyho testu se však protokoly Kraken, Coinbase, Lido a další LSD účastní sázek řízením uživatelských prostředků bez zásadních rozdílů. Proto vývoj LSD operací v současnosti čelí nejistotě kvůli americkým regulacím.

Z hlediska produktu, i když lze vsazené Ethereum po upgradu Shanghai vyplatit a stáhnout na primárním trhu, množství je omezené. Na základě aktuální škály sázek lze denně vybrat až 1800 uzlů, což odpovídá 57 600 ETH. Vzhledem k řešením protokolu LSD pro účast malého fondu na sázkách, uvolňování likvidity sázkových certifikátů a zvyšování výnosů prostřednictvím kombinací protokolů je pravděpodobné, že po aktualizaci v Šanghaji bude stále zaujímat významný podíl na trhu. Krátce po aktualizaci v Šanghaji může dojít k pasivnímu nárůstu celkového tržního podílu protokolu LSD v důsledku brzkého vykoupení a odchodu zisku ETH z individuálního nebo depozitního stakingu.

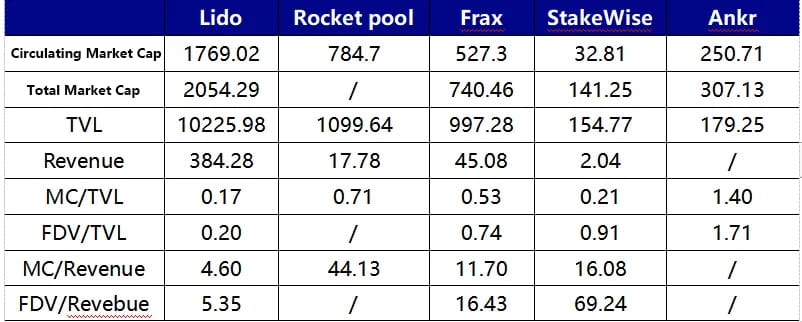

Z pohledu konkurence v protokolu LSD patří mezi aktuální faktory ovlivňující vývoj každého protokolu LSD popularita, míra návratnosti, zabezpečení fondu, stav ukotvení, stupeň decentralizace a kombinovatelnost. Tyto dimenze lze kombinovat a analyzovat podobnosti a rozdíly mezi tradičními protokoly LSD na trhu.

Lido je v současné době největší protokol LSD Total Value Locked (TVL), 13krát větší než druhý Rocket Pool. Lido v současné době používá k výběru operátorů mechanismus whitelistu, který zajišťuje hladký provoz vsazených uzlů, aby se zabránilo ovlivnění míry návratnosti nebo způsobení penalizace fondů. Lido zároveň dosahuje roční návratnosti 4,5 % až 5 % pro své uživatele prostřednictvím skládání na exekuční vrstvě, přičemž si tuto relativně vysokou úroveň udržuje i po 10% poplatku. Tato rychlost je na druhém místě za Fraxem mezi mainstreamovými LSD protokoly a předčí Rocket Pool, StakeWise, Ankr a další. Je pozoruhodné, že Lido upgraduje na verzi V2 v polovině května a představí modul směrování vytyčování, který umožňuje komukoli vytvářet vytyčovací uzly a připojovat se k DVT, s cílem zajistit stabilitu a bezpečnost sítě a zároveň zvýšit stupeň decentralizace.

Jedinečnost Rocket Pool spočívá v nedostatku vstupních povolení pro vytyčovací uzly; kdokoli se může stát operátorem uzlů v této síti vytvořením minipoolu. V současné době musí operátoři uzlů vložit 16 ETH (přičemž zbývajících 16 ETH pochází z uživatelských vkladů) a také vsadit minimálně 1,6 ETH v hodnotě RPL tokenu jako sekundární prostředky podléhající sankcím. Rocket Pool v současné době poskytuje dotace RPL operátorům uzlů na platformě, aby podpořili nasazení uzlů. Rocket Pool projde do měsíce modernizací Atlasu, nejvýraznějším upgradem od svého spuštění, který bude mít významný dopad na jeho obchodní rozvoj. Hlavní obsah upgradu zahrnuje:

LEB16 — LEB8: Minimální vklad pro provozovatele uzlů bude snížen z 16 ETH na 8 ETH, což výrazně zlepší současnou situaci, kdy je škálovatelnost Rocket Pool omezena ze strany uzlů. Teoreticky by toto vylepšení mohlo zdvojnásobit TVL protokolu a ztrojnásobit jeho úložnou kapacitu. Jakmile bude otevřena škálovatelnost na straně uzlů, počet vkladů v dynamickém vkladovém fondu se stane hlavním ukazatelem růstu Rocket Pool TVL.

Pobídky uzlů se budou dále zvyšovat, s výjimkou pobídek RPL budou odměny uzlů LEB8 o 25 % vyšší než LEB16.

Budou představeny nástroje, které umožní Solo Stakers migrovat na platformu Rocket Pool, aniž by museli opustit validátor.

Dynamický fond vkladů bude optimalizován; když ETH požadované frontou Minipoolu překročí limit 5000 ETH, zvýší se také horní limit fondu vkladů.

Charakteristickým rysem Frax Ether je jeho současná vysoká návratnost sázek. Sázkový výnos sfrxETH byl udržován na 7%-10% díky modelu duální měny společnosti Frax frxETH a sfrxETH. frxETH a ETH tvoří LP ve fondu Curve, aby získali výnosy CRV pomocí vlastních zdrojů řízení CRV společnosti Frax a všechny výnosy ze sázek jsou distribuovány do sfrxETH. Celkově lze říci, že vysoký výnos Frax Ether ve srovnání s jinými produkty sázky na likviditu pochází z další vrstvy odměn CRV. Tato odměna CRV přispívá k celkovému zvýšení návratnosti systému a závisí na podílu fondu měřidel frxETH/ETH, TVL systému Frax Ether a poměru ceny CRV/ETH. Podle současných odhadů, když vsazené množství Frax Ether dosáhne 200 000 ETH, klesne návratnost vsazeného sfrxETH na přibližně 6 %.

Výše uvedené tři mainstreamové LSD protokoly vytvořily tři hlavní ETH stakingové modely. Zbývající menší LSD protokoly mají za cíl především zlepšit a vyladit některé uživatelské bolestivé body těchto tří hlavních protokolů. Stafi a Stader se například zabývají problémem, že v současnosti provozovatelé uzlů Rocket Pool potřebují vsadit 16ETH, což má za následek nízkou efektivitu využití kapitálu a provozovatele jsou nuceni zvyšovat riziko RPL. Tyto dva vyžadují, aby operátoři uzlů vsadili pouze 4 ETH, a poskytují řešení, které nezvyšuje riziko vystavení tokenů protokolu pro operátory uzlů. Je však důležité poznamenat, že slepé snižování podílu ETH vsazených operátory uzlů by mohlo potenciálně zvýšit riziko ztráty uživatelských prostředků. Navíc, na rozdíl od Rocket Pool, Stafi v současné době čelí tlaku na růst svých uživatelských prostředků.

Graf 5: Srovnání 3 hlavních LSD protokolů

V současné době je Lido z pohledu ohodnocení protokolu, ať už jde o FDV/Tržby nebo FDV/TVL, na relativně nízké úrovni. LDO má však v současnosti pouze práva na řízení, zatímco RPL a FXS mají odpovídající oprávnění k tokenu, takže by měly mít odpovídající prémii za ocenění.

Frax v současné době drží asi 3,5 milionu CVX, což z něj dělá největšího držitele v CVXDAO.

Graf 6: Srovnání ocenění různých LSD protokolů

Decentralizace a zajištění bezpečnosti jsou základními principy Etherea a na tomto základě vznikla technologie distribuovaného ověřování (DVT). Současná řešení sázek Ethereum se potýkají s rozporem mezi decentralizací a provozem stabilního uzlu. V zastoupení Lido a Rocket Pool:

Lido v současné době vybírá kvalifikované operátory prostřednictvím whitelistu, aby byla zajištěna efektivita generování bloků a dohledatelnost a bezpečnost finančních prostředků, aby nedocházelo ke ztrátám způsobeným prostojem nebo poruchou uzlu. Tento přístup však Lido poněkud centralizuje.

Na druhé straně Rocket Pool váže zájmy jak uzlu, tak uživatele prostřednictvím společného stakingu a dále zajišťuje bezpečnost finančních prostředků uživatele tím, že jako záruku dává tokeny RPL. To nepochybně zvyšuje náklady na provoz uzlů na platformě Rocket Pool. V současnosti se to Rocket Pool snaží vyvážit používáním RPL k motivaci uzlů, ale to nepopiratelně zvyšuje výdaje na protokol a omezuje jeho škálovatelnost.

Produkty DVT prostřednictvím technických řešení, jako je fragmentace verifikačních soukromých klíčů a rotace vedoucích uzlů, transformují vztah jeden ku jednomu mezi operátorem a uzlem na stav „mnoho ku jednomu“, čímž zvyšují bezpečnost a robustnost systému z hlediska síťové architektury a umožňují vyšší stupeň decentralizace.

Konkrétní princip je následující:

DVT se skládá ze čtyř klíčových částí: distribuované generování klíčů (DKG), Shamirovo sdílení klíčů pro podpisy BLS, zabezpečený výpočet více stran a vrstva konsenzu IBFT:

Distributed Key Generation (DKG) je prvním krokem k implementaci DVT. Fragmentuje soukromý klíč validátoru na 3n+1 částí, přičemž více fragmentů odpovídá více operátorům. Technologie DKG je základním kamenem produktů DVT.

Shamir’s Key Sharing for BLS signatury doplňuje DKG s cílem dosáhnout vícestranných agregovaných signatur, tedy kombinování fragmentovaných blokových signatur do jediné signatury. Vzhledem k tomu, že DKG umožňuje, aby fragmentovaný soukromý klíč drželo více stran, v případě potřeby podpisu se podpisy více lidí sloučí do jednoho. Fragmentovaný soukromý klíč a souhrnný podpis více stran tvoří páteř celého produktu DVT.

Multi-Party Secure Computation (MPC) rozděluje rozdělené klíče bezpečně mezi uzly za účelem provádění funkcí validátoru a ověřování síťových informací, aniž by bylo nutné rekonstruovat validátorový klíč na jediném zařízení, čímž se eliminuje riziko centralizace soukromých klíčů během výpočtu. Istanbulský konsensuální algoritmus byzantské chyby (IBFT) náhodně vybere validátor z uzlů DVT jako vedoucí uzel, který je zodpovědný za návrhy bloků a další úkoly. Pokud většina uzlů v jednom clusteru souhlasí, že blok je platný, je přidán do blockchainu. Pokud vedoucí uzel přejde do režimu offline, algoritmus do 12 sekund znovu vybere vedoucí, aby byla zajištěna stabilita systému.

Stručně řečeno, DVT fragmentuje ověřovací klíče prostřednictvím DKG, distribuuje je různým operátorům, dosahuje agregovaných podpisů více stran prostřednictvím sdílení soukromých klíčů BLS, zajišťuje zabezpečení dat pomocí Multi-Party Secure Computation a zajišťuje, že uzly nebudou škodolibě blokovat nebo ovlivňovat celkové splatné zisky. offline prostřednictvím rotace vedení IBFT. V konečném důsledku umožňuje více operátorům provozovat jediný uzel validátoru namísto současného průmyslového standardu individuálního provozu, což výrazně zvyšuje celkovou robustnost systému.

3.1 Porovnání produktů DVT na trhu: SSV.Network, Obol Labs a Diva

SSV.Network vybudoval operátorskou síť založenou na DVT a je nejrychleji se rozvíjejícím produktem v sektoru DVT. Od nadace Ethereum obdržela dar ve výši 188 000 USD a od společnosti Lido dar ve výši 100 000 USD v tokenech LDO. SSV.Network je jedinou entitou, která v současnosti vydala tokeny, přičemž jeho token, SSV, se používá hlavně jako platební prostředek v síti a pro řízení. Stakeři v síti SSV musí provozovatelům uzlů platit provozní poplatky, přičemž konkrétní poplatky si každý operátor stanoví na základě provozních nákladů a tržní konkurence. Operátoři přitom v současné době potřebují odvádět čtvrtinu svých síťových příjmů do pokladny SSV (standard poplatků určuje DAO) a všechny zmíněné platební procesy vyžadují použití tokenů SSV. SSV plánuje uspořádat 30. března komunitní setkání, na kterém se bude diskutovat o načasování spuštění mainnetu.

Společnost Obol Labs se zavázala vybudovat sázkový middleware, Charon, který umožňuje jakémukoli uzlu podílet se na provozu distribuovaného validátorového clusteru (DV cluster). Společnost Obol také obdržela dar tokenů LDO v hodnotě 100 000 USD od Lido DAO a dokončila financování série A ve výši 12,5 milionů USD, vedené společnostmi Pantera Capital a Archetype, s účastí Coinbase, Nascent, Block Tower a dalších. Pokud jde o pokrok ve vývoji, Obol je v současné době ve fázi veřejného testnetu Bia a očekává se, že v červnu tohoto roku spustí testovací síť Circe, po níž bude následovat spuštění mainnetu; z hlediska pokroku ve vývoji mírně zaostává za SSV.

Diva je nový produkt v DVT, který dokončil počáteční kolo 3,5 milionu USD, vedené A&T Capital, s účastí Gnosis, Bankless, OKX a dalších. Jeho cílem je zkombinovat režimy LSD a DVT a vytvořit jednorázový produkt pro sázky likvidity a distribuované ověřování.

4. Vývojové trendy dráhy LSD a její vliv na současné mainstreamové dráhy

Po aktualizaci Shanghai může být Ethereum vsazené na Beacon Chain vybráno, což zvyšuje ochotu uživatelů účastnit se sázek a podporuje zvýšení sazby sázek, čímž se rozšiřuje rozsah úročeného aktiva, lsdETH. Proto v budoucnu nejenže může existovat rostoucí počet protokolů sázek likvidity, ale produkty DeFi točící se kolem aktiva lsdETH se také vydají na novou křivku růstu.

Decentralizované burzy: Konstrukce likvidity lsdETH je nejdůležitější součástí protokolu LSD. lsdETH/ETH, jako podobná aktiva, mají nejlepší volbu pro konstrukci likvidity jako Curve a podobné produkty. Pokud se v budoucnu objeví stále více protokolů LSD, mohou problémy týkající se konstrukce různých typů likvidity lsdETH spustit nové kolo války o křivky. Stojí za zmínku, že v současné době jsou náklady na vybudování likvidity v ekosystému Balanceru nižší než křivka, a protože základna Balanceru je menší, z pohledu okrajových změn bude mít prosperita lsdETH větší dopad na ekosystém Balanceru než Curve (relevantní protokoly zahrnují Aura, Convex, Balancer, Curve).

Protokoly půjčování: Tržní poptávka po využívání lsdETH k pákovému efektu povede k poskytování úvěrů na základě této kategorie aktiv. V současné době existují dva hlavní typy požadavků na pákový efekt:

Zvýšení výnosu prostřednictvím revolvingových úvěrů reprezentovaných AAVE, kde se stETH používá jako kolaterál k výpůjčce ETH, s maximálním LTV 90 % a maximálně 10x pákovým efektem bez zohlednění mezinákladů. Tento model však čelí problému vysokých výpůjčních sazeb ETH (po aktualizaci v Šanghaji se úroková sazba fondu vkladů ETH společnosti AAVE může vyrovnat s úrokovou sazbou ETH sázek, takže výpůjční sazba ETH v AAVE bude vyšší než sazba sázek, což by současná poptávka po revolvingových úvěrech zmizela). Hlavním důvodem je, že výpůjční sazba ETH musí pokrýt náklady vkladatelů. V budoucnu mohou být stablecoiny navázané na ETH raženy ve formě CDP, které nahradí náklady vkladatele efektivnějšími náklady na likviditu, zlepší složitelnost protokolu a zároveň lépe uspokojí požadavky uživatelů na výnosy se zvýšenou pákou (relevantní protokoly zahrnují AAVE, Compound) .

Zvyšte celkovou rizikovou expozici investičního portfolia vypůjčením si stablecoinů proti lsdETH, které mohou fungovat jak prostřednictvím běžných půjček, tak i CDP modelů (relevantní protokoly zahrnují Fraxlend, MakerDao).

Oddělení jistiny a úroku a další deriváty: Jako úročené aktivum s pohyblivou úrokovou sazbou může lsdETH zrodit finanční deriváty, jako je oddělení jistiny a úroku a úrokové swapy. Produkty s jistinou a úrokovou separací mohou umožnit zkracování budoucích úrokových sazeb (prodej úrokových žetonů a nákup žetonů jistiny, nízký pákový efekt, obvykle používaný k zajištění výnosů předem), longing budoucí úrokové sazby (prodej žetonů jistiny a nákup úrokových žetonů, vysoký pákový efekt, obvykle k uspokojení spekulativní poptávky) a zvýšení výnosu. Před propuknutím LSD se podkladová úročená aktiva derivátů, jako je jistina a úrokové oddělení, soustředila hlavně na stabilní coiny LP. Vzhledem k tomu, že tato aktiva jsou ve srovnání s lsdETH menšího rozsahu a mají nižší výnosy, je zde také otázka rozdělení likvidity. Vznik lsdETH jako aktiva tedy značně podpoří obchodní rozvoj produktů pro oddělení jistiny a úroků (relevantní protokoly zahrnují Pendle, Element, Sense).

Re-staking: Koncept re-stakingu navrhl Eigenlayer. Eigenlayer je protokol, který upravuje klienta Ethereum na základní úrovni a umožňuje validátorům znovu vsadit svá práva ETH a ověřit další protokoly, jako jsou věštce a moduly dostupnosti dat. Stojí za zmínku, že zatímco Eigenlayer poskytuje vsazenému ETH druhou vrstvu výnosu, obětuje to část likvidity tokenu a vyžaduje, aby uživatelé nesli další zabezpečení AVS (Active Validated Services), čímž se k Restaked ETH přidává další vrstva rizika.

Obrázek 7: Přehled následných produktů založených na lsdETH.

web: ldcap.com

medium:ld-capital.medium.com