Úvod

Greyscale Ethereum Trust (ETHE) je největší veřejně obchodovaný produkt Ethereum na americkém akciovém trhu s držením více než 3 milionů ETH. Jeho současná obchodní cena na sekundárním trhu ve srovnání s čistou hodnotou aktiv (NAV) je však s téměř 50% slevou. V naší předchozí zprávě jsme analyzovali důvody slevy a prémie tohoto produktu a také několik scénářů, ve kterých by se sleva mohla zúžit. Na základě vzoru cyklické rotace se domníváme, že pokud vsadíte na potenciální býčí trh, ETHE může mít lepší elasticitu ve srovnání s ETH spotem. Zjistili jsme však také, že analýza historických dat ukazuje, že metriky rizika a odměny ETHE nejsou ideální, protože výnosy upravené o riziko, maximální čerpání a volatilita jsou horší než ETH/USD. To znamená, že pokud je člověk připraven držet ETHE dlouhodobě, mohou být zapotřebí specifické strategie pro zvýšení návratnosti; v opačném případě, pokud býčí trh nedorazí rychle, jeho výkonnost nese riziko, že bude slabší než širší trh.

Ve druhém pokračování této série prozkoumáme, jak vytvořit strategii vylepšení indexu pro ETHE. To umožní investorům získat dlouhodobou Beta návratovou hodnotu aktiva a zároveň se zapojit do vhodného aktivního řízení k dosažení Alfa výnosů, čímž se zlepší zkušenost s držením aktiva v dlouhodobém horizontu.

Přehled rizik a výnosů ETHE ve stupních šedi

Nejprve analyzujme klíčové charakteristiky hlavního cíle této strategie, Grayscale ETHE:

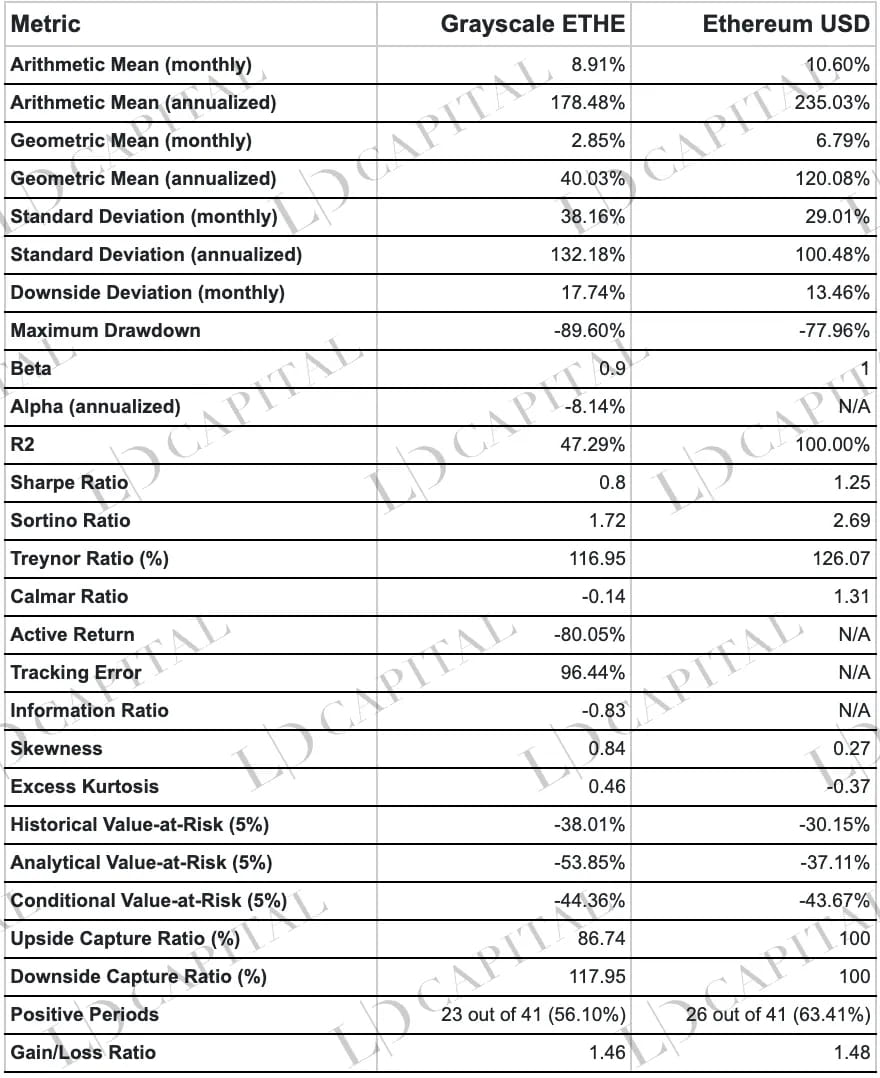

Výše uvedená tabulka uvádí statistiky cenového výkonu ETHE a ETH-USD od 01.01.2020 do 30.04.2023, počítané na základě měsíční návratnosti. Výkon ETHE je horší než výkon spotu ETH, pokud jde o koeficient alfa, maximální čerpání, hodnotu v riziku a výnos upravený o riziko, mimo jiné metriky rizika. Avšak pravoúhlé rozložení jeho výnosů s tlustým koncem znamená, že jeho pozitivní výkyvy mají větší potenciál:

Návratnost: Grayscale ETHE má aritmetický průměrný měsíční výnos 8,91 % a roční výnos 178,48 %, zatímco aritmetický průměrný měsíční výnos Etherea spotu je 10,60 % a jeho roční výnos je 235,03 %. Z tohoto pohledu Ethereum spot překonává Grayscale ETHE. Pokud jde o geometrický průměrný výnos, anualizovaný výnos Grayscale ETHE je 40,03 %, zatímco anualizovaný výnos Ethereum spotu je 120,08 %, což naznačuje, že Ethereum spot má lepší dlouhodobou investiční výkonnost.

Rizikový výkon: Měsíční a anualizované standardní odchylky ETHE jsou o 38,16 % a 132,18 %, v tomto pořadí, vyšší než u spotu Ethereum 29,01 % a 100,48 %. To naznačuje, že Grayscale ETHE má větší kolísání cen a relativně vyšší riziko. Maximální čerpání Grayscale ETHE je navíc -89,60 %, což je více než u Etherea spotu -77,96 %, což dále ilustruje vyšší riziko Grayscale ETHE.

Risk-Adjusted Return: Sharpe Ratio a Sortino Ratio jsou metriky používané k vyhodnocení rizikově upravené návratnosti investic. Jak je vidět v tabulce, Grayscale ETHE’s Sharpe Ratio je 0,8, zatímco Sharpe Ratio Ethereum spot je 1,25; Grayscale Sortino Ratio ETHE je 1,72, zatímco Sortino Ratio Ethereum spot je 2,69. To naznačuje, že při zvažování rizika je návratnost spotu Ethereum lepší než výkonnost ETHE ve stupních šedi.

Tržní korelace: Koeficient Beta v tabulce ukazuje, že Grayscale ETHE je beta 0,9, což znamená, že Grayscale ETHE má relativně vyšší systematické riziko (ETH). Koeficient alfa však ukazuje, že anualizované alfa společnosti Grayscale ETHE je -8,14 %, což naznačuje, že po očištění o tržní riziko nedosáhlo Grayscale ETHE během statistického období kladných výnosů.

Poměr zisků a ztrát: Poměr zisků a ztrát společnosti Grayscale ETHE je 1,46, o něco méně než 1,48 spotu Ethereum, což znamená, že jejich výkony z hlediska zisků a ztrát se výrazně neliší.

Cyklus zisků a ztrát: Pokud jde o pozitivní návratové cykly, Grayscale ETHE má 23 pozitivních návratových cyklů ze 41 cyklů, což představuje 56,10 %, zatímco Ethereum spot má 26 pozitivních návratových cyklů ze 41 cyklů, což představuje 63,41 %. To naznačuje, že Ethereum spot má ziskovější cykly.

Value-at-Risk (VaR): Historická VaR ETHE (5 %) ve stupních šedi je -38,01 % a její analytická VaR (5 %) je -53,85 %, zatímco historická VaR spotu Ethereum (5 %) je -30,15 % a její analytická VaR (5 %) je -37,11 %. To naznačuje, že při stejné úrovni spolehlivosti je potenciální maximální ztráta Grayscale ETHE větší než u spotu Ethereum.

Conditional Value-at-Risk (CVaR): CVaR ETHE ve stupních šedi (5 %) je -44,36 %, zatímco CVaR Ethereum spot (5 %) je -43,67 %. To znamená, že podle nejhoršího scénáře by ztráty Grayscale ETHE mohly být srovnatelné se ztrátami spotu Ethereum.

Upside Capture Ratio a Downside Capture Ratio: Poměr zachycování směrem nahoru u ETHE ve stupních šedi je 86,74 %, zatímco poměr zachytávání směrem dolů je 117,95 %. To naznačuje, že Grayscale ETHE zachycuje nižší zisky během vzestupů trhu a zažívá větší ztráty během poklesu trhu.

Návratový tvar distribuce: Nadměrná špičatost ETHE ve stupních šedi je 0,46 a šikmost je 0,84; Nadměrná špičatost ETH je -0,37 a šikmost je 0,27. To naznačuje, že distribuce výnosů ETHE ve stupních šedi vykazuje výraznější vrchol ve srovnání s normálním rozložením, což naznačuje vyšší pravděpodobnost extrémních výnosů (pozitivních nebo negativních). Navíc jeho pozitivní šikmost implikuje pravoúhlé rozložení s většími kladnými extrémními výnosy. To může znamenat, že Grayscale ETHE má vyšší investiční riziko, ale potenciálně vyšší výnosy během pozitivních tržních výkyvů.

Proč ETHE, které je také založeno na spotu ETH jako podkladovém aktivu, trvale nedosahuje výkonnosti?

Důvodem je především jedinečný produkt, struktura trhu a změny tržního prostředí, které vedly k prémii nad NAV (2019–2021) následované slevou (od roku 2021). Téměř 90% pokles ceny od prémie k diskontu zatížil celkové ukazatele rizika a výnosu.

Důvody záporné/kladné prémie jsou nesplatitelná struktura produktů fondu Grayscale ETHE Trust. Mezi faktory přispívající k pozitivní prémii patří vyšší dostupnost produktu ve srovnání s ETH spotem, díky čemuž je ETHE vhodnější pro tradiční finanční instituce a drobné investory než vlastní úschova soukromých klíčů; rozvahové účetnictví, daňové výhody a pomoc investorům obejít problémy s dodržováním předpisů. Důvody záporné prémie zahrnují nesplatitelnou strukturu fondu, omezené možnosti arbitráže, diskontované náklady příležitosti a dopad konkurenčních produktů.

Další analýzu naleznete v první zprávě ze série: „50% sleva na ETH: příležitost nebo past? Hluboký ponor do důvěry ve stupních šedi.”

Principy strategie fondu na zvýšení indexu

Základní koncepty a nápady související s vylepšením indexu ETHE:

Strategie vylepšování indexu je přístup ke správě investičního portfolia, který se snaží zvýšit výnosy základního portfolia nebo indexu a překonat index, pokud jde o výnosy nebo metriky rizika.

Strategie vyžaduje, aby ETHE byl základním kamenem pozice, alokoval ne méně než 60 % finančních prostředků na ETHE spot, přičemž zbývající prostředky byly přiděleny na hotovost, produkty s pevným příjmem, blockchain a akcie související s kryptoměnami kótované v USA a jejich opční deriváty. zásoby.

Vylepšení indexu kombinuje prvky aktivní a pasivní správy. Vzhledem k aspektu aktivního řízení investice přináší riziko subjektivního úsudku manažera strategie, zatímco pasivní indexové fondy se musí obávat pouze tržního rizika.

Vytvoření portfolia založeného na ETHE se zaměřuje na nadměrné výnosy generované sázením na zúžení sekundární tržní ceny a NAV ETHE. Vzhledem ke špatným statistikám historické návratnosti ETHE však musíme zlepšit zkušenosti s držením během procesu držení:

Diverzifikace: Zahrňte do portfolia aktiva s relativně nízkou korelací, stabilními výnosy a nižší volatilitou, abyste vykompenzovali špatný poměr rizika a výnosu, jako jsou hotovost, produkty s pevným výnosem, blockchain a akcie související s kryptoměnami kótované v USA a opční deriváty tyto zásoby.

Vysoká pozice: Jelikož ETHE má vyšší potenciál návratnosti během pozitivních tržních výkyvů, udržení vysoké celkové pozice pro ETHE zabrání promeškání extrémních vzestupů. V situacích nevýznamného rizika (např. krize důvěry Ethereum, finanční krize ve stupních šedi) by alokace neměla být nižší než 80 %.

Vylepšování derivátů: Používání opčních strategií při vylepšování akcií je výhodnější než pouhé držení podkladu. Nadměrné výnosy se odvozují především od zachycování prémií za volatilitu oceňování opcí a vytváření cílenějších investičních strategií s komplexními opčními strategiemi.

Obchodování s marží: Obchodování s marží může vylepšit index prostřednictvím dvou aspektů: pomocí vlastněných akcií nebo ETF jako kolaterálu pro financování ke zvýšení pákového efektu v případě býčího růstu; a půjčování vlastněných akcií za účelem vytváření výnosů prostřednictvím půjčování cenných papírů. Pokud ETHE v budoucnu podporuje obchodování s marží nebo to podporují akcie v části posílení akcií, může to být alternativní strategie.

Počáteční nabídky mincí (ICO): Se zlepšením regulačního prostředí vstupuje do obchodování s krypto aktivy více tradičních brokerů. Je možné, že kryptoaktiva budou mít v budoucnu počáteční nabídky na regulovaných makléřských platformách. Historicky byly výnosy z ICO a IDO značné a v té době mohly být naše držby použity pro účast v ICO spolu s malým množstvím hotovosti.

Specifické metody

Vzhledem k tomu, že 4 a 5 je v současné době obtížné implementovat, se zaměřením na 1 až 3, musíme:

Vyberte index: Sledujte především index ETHE, přičemž referenčním indexem je ETH/USD. Vzhledem k tomu, že se jedná o jediné aktivum a ne o tradiční široce založené vylepšování indexu, je třeba se zaměřit na kontrolu volatility a čerpání při poskytování dodatečné hodnoty prostřednictvím aktivní správy pro koncentrovanější „úzký“ index.

Alokace fondů: Aby se výkonnost portfolia výrazně neodchýlila od srovnávacího indexu, mělo by být alespoň 60 % prostředků alokováno do ETHE, v ideálním případě by měla být zachována váha 80–90 %, přičemž váha fondů zvyšujících návratnost se pohybuje od 10 % až 20 %.

Vylepšení akcií: Jelikož se s akciemi ETHE v současnosti obchoduje na trhu OTCQX, takzvaném mimoburzovním (OTC) trhu, kde mají cenné papíry obvykle omezenou obchodní aktivitu a žádný standardní opční trh, není možné používat zůstatky na makléřské platformě jako kolaterál pro strategie prodeje krytých kupních opcí nebo obchodování s marží. Primárním cílem vylepšení by proto měla být přednostní alokace vybraných blockchainů a akcií souvisejících s kryptoměnami.

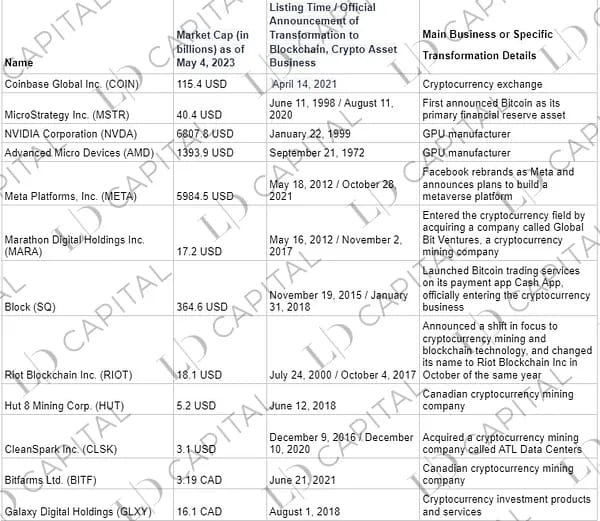

Tabulka 1: Hlavní akcie blockchainu nebo kryptoměn kótované v USA

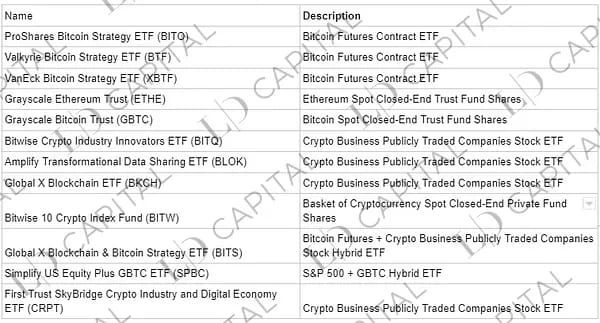

Tabulka 2: Hlavní ETF s blockchainem nebo kryptoměnami kotované v USA a Kanadě

Kritéria pro výběr investičních cílů jsou:

Společnosti s jasným obchodním plánem v krypto ekosystému nebo nepřímo těžící z rozvoje kryptoměnového průmyslu, včetně kryptotěžebních společností, dodavatelů těžebního zařízení/čipů, krypto finančních společností nebo jiných finančních institucí primárně sloužících klientům souvisejícím s kryptoměnami a metaverse obchodní společnosti;

Nebo fondové produkty, jejichž primární investiční strategie se zaměřuje na spot digitální měny nebo její deriváty;

Nebo akcie fondů fondů investujících do výše zmíněných dvou kategorií.

Proč si vybrat krypto akcie:

Na základě mírné korelace mezi krypto akciemi a krypto aktivy stanovte expozici kryptotrhu pomocí bezpečného, pohodlného a vyhovujícího přístupu.

Korelace mezi krypto akciemi a krypto aktivy se obvykle pohybuje mezi střední (0,40) a významnou (0,90). Kromě toho je historicky beta hodnota cen akcií a kryptoměn mnoha krypto společností vyšší než 1. Toto zesílené vystavení riziku může z krypto akcií udělat účinný nástroj pro vystavení se cenovým výkyvům na kryptotrhu. Navíc nejen ETHE, ale i některé kryptofondy (např. BITW) mají díky podobným strukturálním problémům i tržní hodnotu nižší než NAV, což lze také využít k sázce na návrat slev.

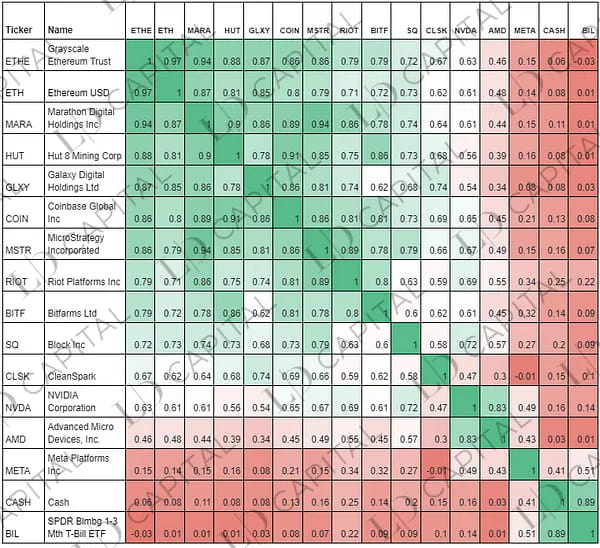

Tabulka: Měsíční korelace výnosů hlavních krypto akcií a ETH, ETHE (05/01/2021–05/04/2023):

Poznámka: Statistické období je omezeno tím, že akcie COIN jsou uvedeny k obchodování pouze v květnu 2021; CASH představuje hotovost.

Vylepšení derivátů

Vylepšování opcí se zaměřuje především na strategii krytých call založených na vlastněných spotových pozicích akcií/ETF, to znamená prodej stejného počtu call opcí s určitým stupněm out-of-the-money, který může dosáhnout nadměrných výnosů ve srovnání se spotem. trhu v případě poklesu nebo trvalého růstu trhu.

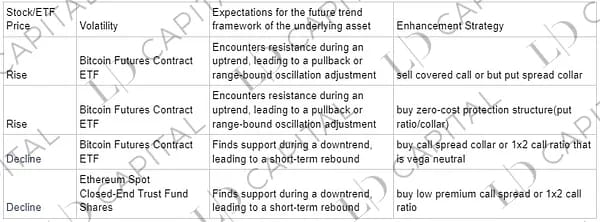

Zároveň lze po zkombinování makro, technických a oborových fundamentálních faktorů upravit strategii pokrytých hovorů. Například pomocí poměru call spread. V případě vhodné termínové struktury lze provést kalendářní spread.

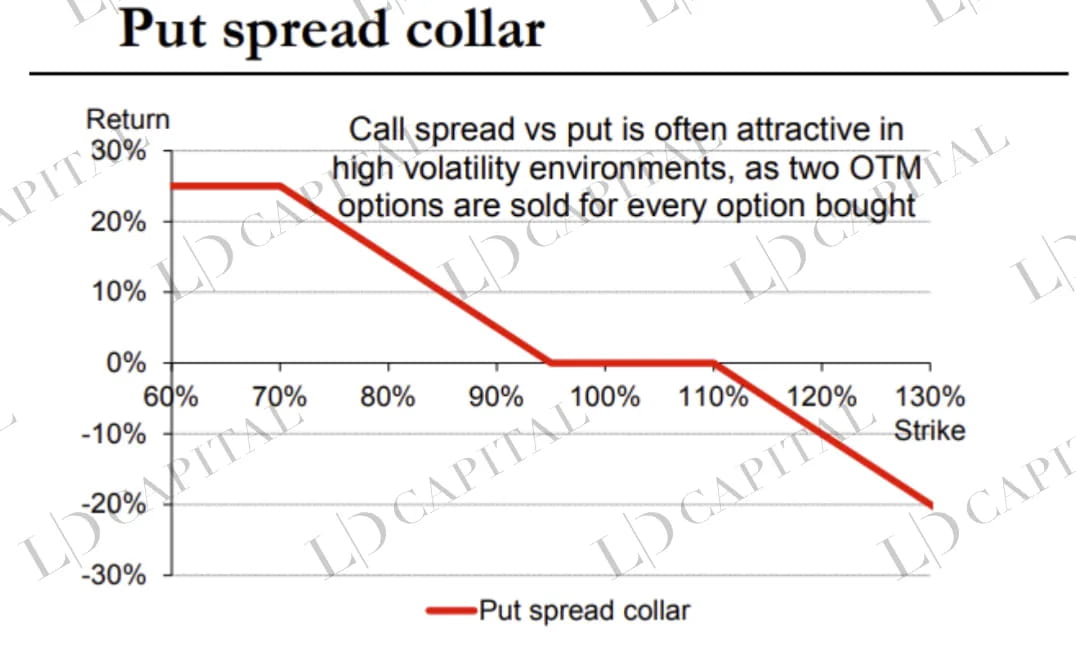

Když je potřeba ochrana portfolia, mohou být opční struktury formulovány na základě úrovně implikované volatility. Například, když je implikovaná volatilita relativně vysoká a křídla jsou vyšší než opce at-the-money (ATM), lze zvolit strukturu put spread límce.

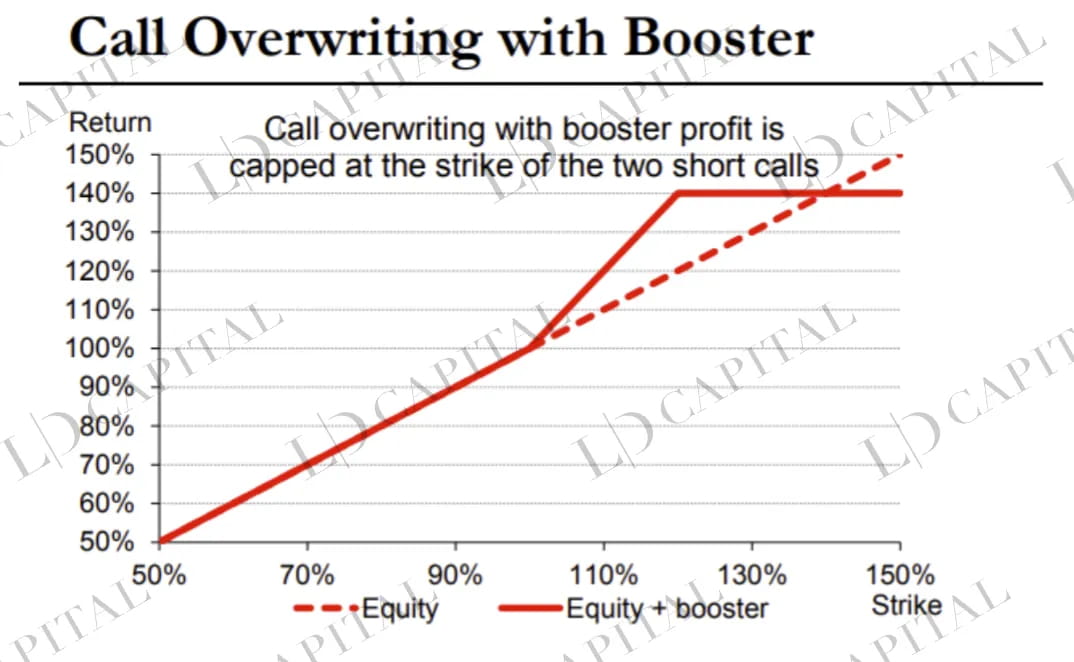

Příklad strategie rozšíření možností

Je důležité si uvědomit, že detaily změn volatility, jako je šikmá a termínová struktura, ovlivní specifickou strukturu opcí. Tyto ukazatele vyžadují systematické sledování v reálném čase. Níže jsou uvedeny některé ilustrativní diagramy struktur možností:

Subjektivní načasování

Makroúrovňová, technická a odvětvová fundamentální analýza pro částečné načasování spotové pozice je také zdrojem nadměrných výnosů, ale celkově by se jako strategie vylepšení ETHE mělo načasování pozic bagatelizovat.

konkrétně:

Makro načasování: Komplexní posouzení celkového budoucího trendu trhu digitálních měn se provádí analýzou makra, politiky, ekonomických cyklů a dalších faktorů.

Načasování odvětví: Průzkum společnosti/projektu, řízený událostmi, výběr akcií s více faktory atd.

Technické načasování: Použití grafické technické analýzy k posouzení udržitelnosti trendu a provedení vhodných úprav pozice kolem klíčových úrovní odporu a podpory.

Nekvantifikovatelný makro úsudek a aspekty řízené událostmi jsou hlavní rozdíly odrážející odbornost manažera strategie. Například upgrade Etherea 2.0 (Shapella) byl uzavřen 13. dubna 2023. Mnoho lidí však přehlíží, že k velkému výběru ETH nedojde okamžitě a jeho příchod může trvat déle než pět dní. Pokud tedy cena vzroste během několika dnů po dokončení upgradu, může být vhodné zvážit snížení pozic nebo prodej některých call opcí, aby se sklidila hodnota volatility. Níže uvedený graf ukazuje spotovou cenu ETH, která vzrostla kolem 13. dubna, poté se pět dní konsolidovala, než rychle klesla.

Hlavním účelem výše uvedených strategií je:

Dlouhodobé držení klíčových aktiv kryptotrhu — ETH je základní infrastruktura běžných aplikací Web 3. Kromě toho, že bude sloužit jako kanál pro přelévání likvidity fiat bohatství a diverzifikaci portfolia, jako je BTC, bude mít také další α, které přinesou aplikace ekosystému Web 3.

Časové operace bez ovlivnění pozic základních kamenů — Časové operace neovlivňují vysokou pozici ETHE, čímž se vyhnete vynechání abnormálního vzestupného trendu na konci.

Zaměření na alfu akcií — Pečlivý výběr více vynikajících společností přinese v dlouhodobém horizontu nadměrné výnosy vyšší, než je průměr trhu.

Zachycení výnosů z volatility — Transformace rizik a fluktuací černé labutě během býčího přechodu do dlouhodobého býčího „alfa“ pro index prostřednictvím opcí.

Empirická studie

Dále provedeme empirickou analýzu navrhované strategie fondu se zvýšeným indexem založené na Grayscale ETHE s využitím historických dat k vyhodnocení účinnosti a proveditelnosti strategie.

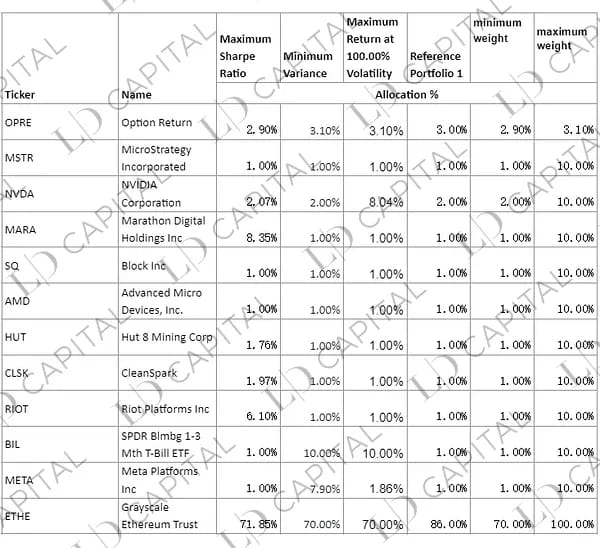

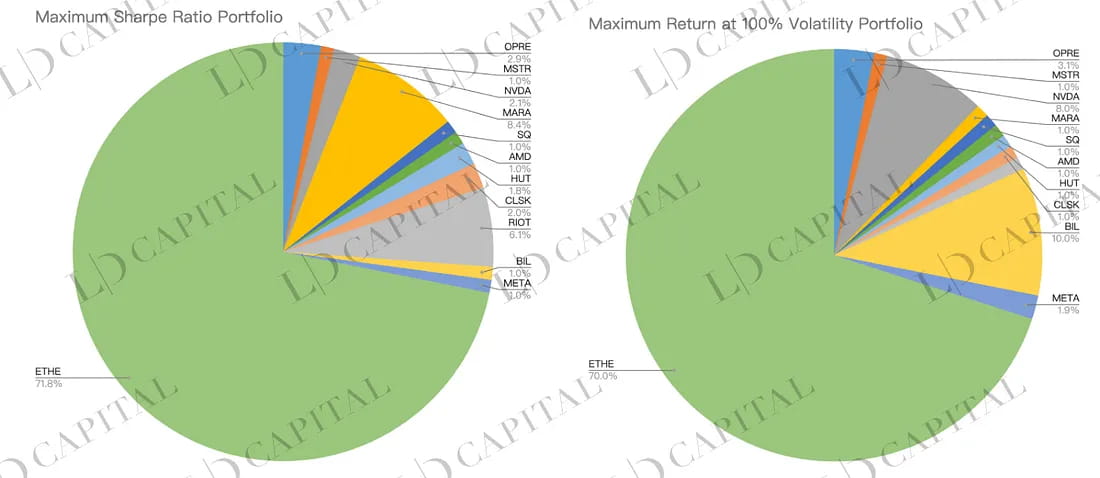

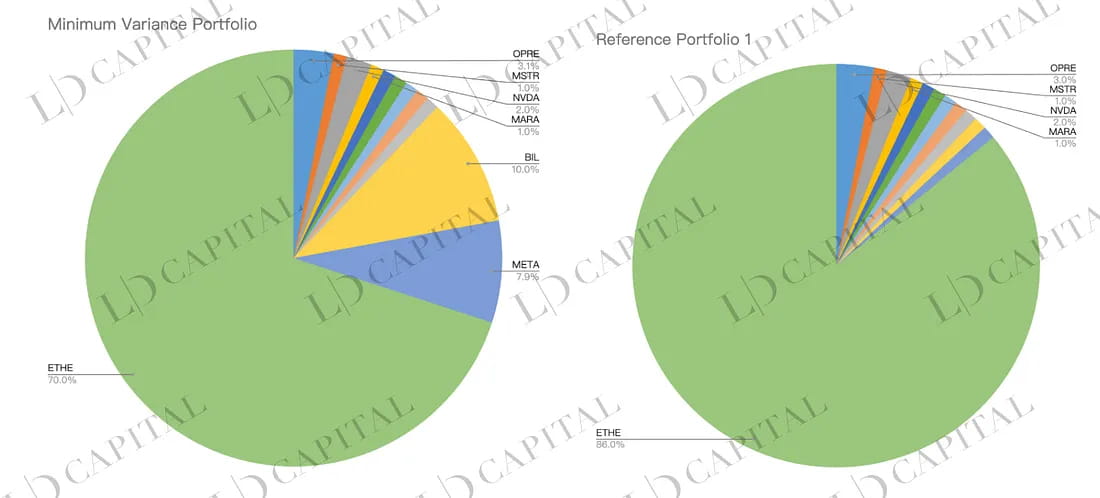

Na základě historických tržních dat od ledna 2020 do dubna 2023 a následujících alternativních cílů (kde se OPRE používá k simulaci výnosu opční části) provádíme měsíční statistiky výnosů. Poté aplikujeme podmíněná omezení na nejvyšší a nejnižší podíly každé alokace aktiv. Optimalizované alokace portfolia získáváme na základě tří metod:

Maximum Sharpe Ratio Optimization — Nalezení optimálního portfolia přizpůsobeného riziku na efektivní hranici na základě střední odchylky.

Minimální odchylka — Minimální riziko portfolia (měřené odchylkou nebo směrodatnou odchylkou) mezi sadou aktiv.

Maximalizovat výnosy při daném ročním cíli volatility 100 % — Snažte se maximalizovat očekávaný výnos portfolia při dané úrovni rizika.

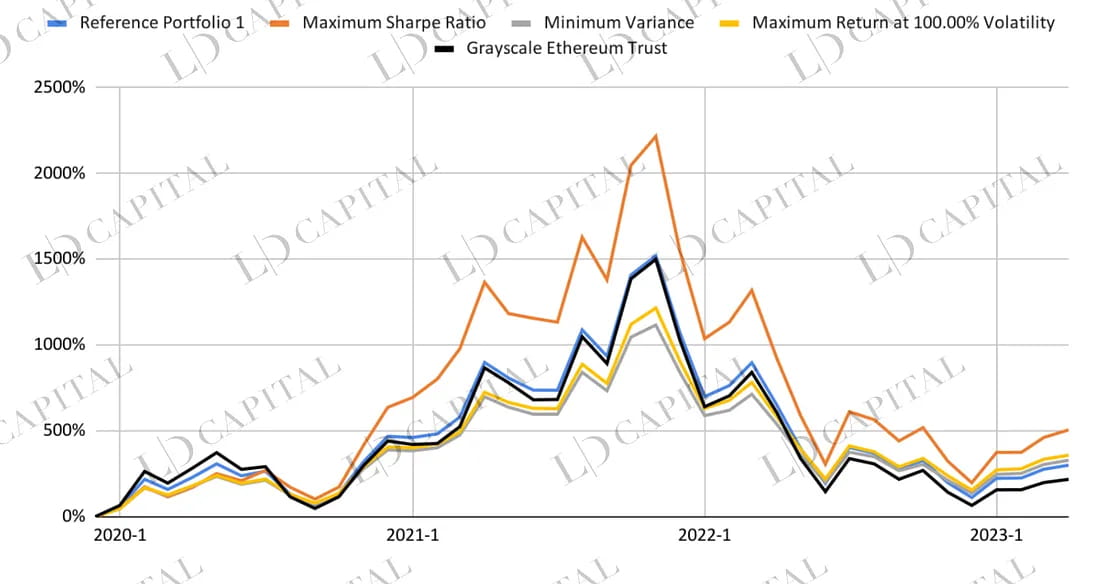

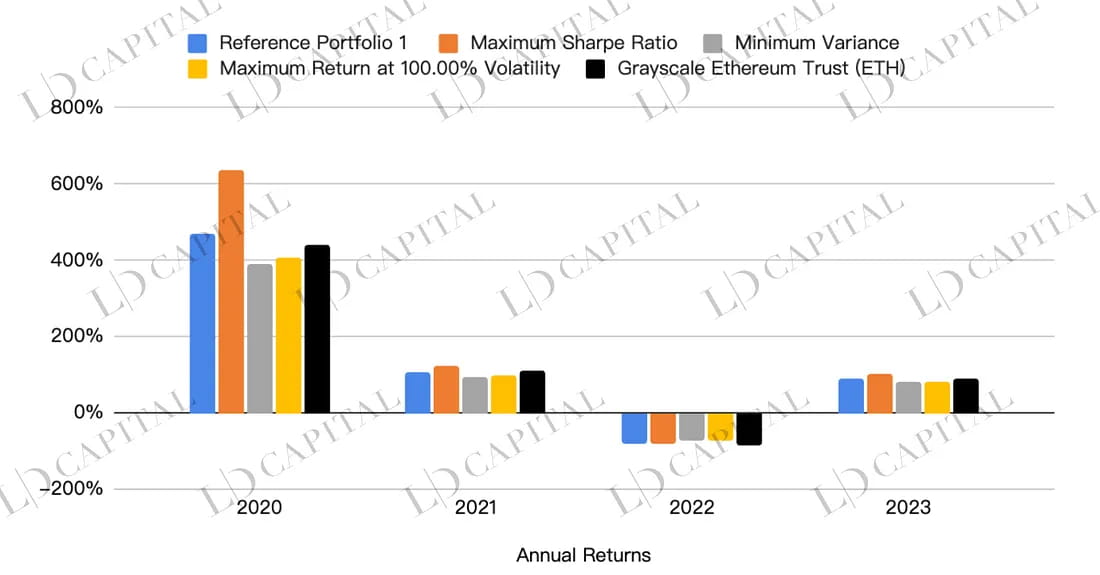

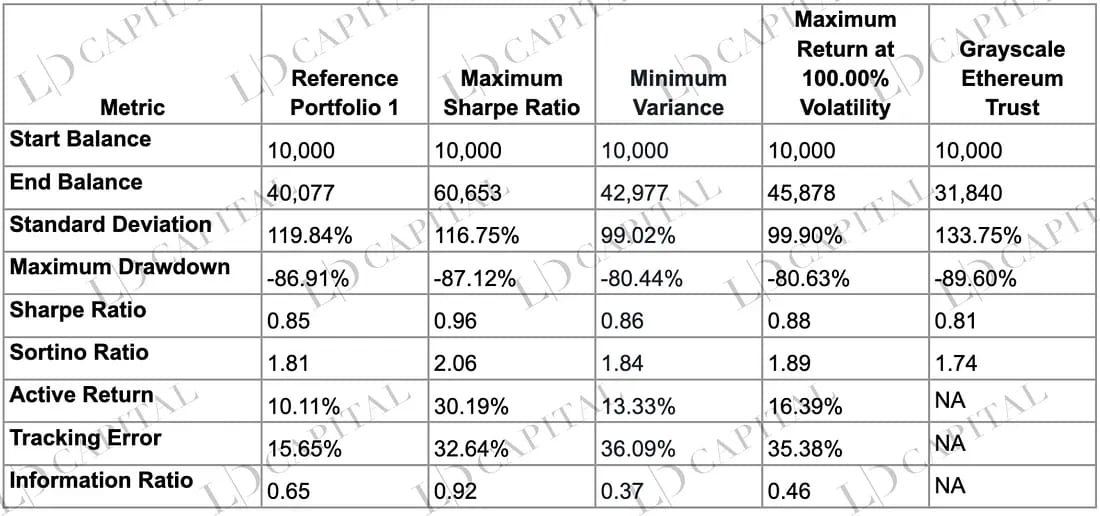

Výkonnost každého portfolia je uvedena v tabulce níže, kde lze pro srovnání použít černou čáru ETHE a neoptimalizované referenční portfolio 1 modrou čáru:

Níže uvedená tabulka ukazuje srovnání výkonnosti čtyř optimalizovaných portfolií, včetně maximálního poměru Sharpe, minimálního rozptylu, maximálního výnosu při 100% volatilitě a jednoho aktiva Grayscale Ethereum Trust (jako benchmark). Je vidět, že optimalizovaná portfolia překonávají jednoduchou držbu ETHE na téměř všech ukazatelích rizika a výnosu, přičemž maximální portfolio Sharpe ratio je lepší než ostatní portfolia, pokud jde o výnosy, kontrolu rizika a výnosy upravené o riziko:

Tyto údaje lze sledovat z následujících hledisek:

Výnosy: Za dané období má maximální portfolio Sharpe ratio nejvyšší konečný zůstatek 60 653, čímž výrazně převyšuje ostatní portfolia a srovnávací aktiva. Portfolio s minimálním rozptylem a portfolio s maximálním výnosem pod 100% volatilitou mají konečné hodnoty 42 977 a 45 878, které jsou také vyšší než 31 840 srovnávacího aktiva. To ukazuje, že optimalizovaná portfolia mají lepší výnosy než jednotlivá aktiva.

Riziko: Pokud jde o standardní odchylku, portfolio s minimálním rozptylem má nejnižší úroveň rizika (99,02 %), zatímco srovnávací aktivum má nejvyšší úroveň rizika (133,75 %). Pokud jde o maximální čerpání, portfolio s minimálním rozptylem a portfolio s maximálním výnosem při 100% volatilitě mají nižší maximální čerpání (na -80,44 % a -80,63 %) ve srovnání s nejvyšším maximálním čerpáním srovnávacího aktiva (na -89,60 %). To naznačuje, že optimalizovaná portfolia si také lépe vedou při řízení rizik.

Výnosy upravené o riziko: Sharpeův poměr a poměr Sortino měří očekávané výnosy na jednotku rizika a na jednotku rizika poklesu. Podíváme-li se na tyto dva ukazatele, portfolio s maximálním poměrem Sharpe si vede nejlépe (poměr Sharpe 0,96, poměr Sortino 2,06), což znamená, že z hlediska výnosů upravených o riziko je toto portfolio lepší než ostatní portfolia a srovnávací aktiva.

Relativní výnosy a riziko: Aktivní výnos, chyba sledování a poměr informací měří nadměrný výnos, riziko a nadměrný výnos upravený o riziko optimalizovaného portfolia ve vztahu ke srovnávacímu aktivu. Podíváme-li se na tyto tři ukazatele, portfolio maximálního poměru Sharpe si vede nejlépe: aktivní návratnost 30,19 %, informační poměr 0,92 (poměr aktivní návratnosti k chybě sledování). To naznačuje, že portfolio s maximálním poměrem Sharpe má také výhodu ve výkonnosti ve srovnání se srovnávacím aktivem a toto portfolio může dosáhnout určitého nadbytečného výnosu při mírném riziku.

Poznámka: Optimalizace je založena na měsíčních statistikách návratnosti vybraných aktiv portfolia za dané časové období. Výsledky optimalizace nemohou předpovědět, která alokace bude mít nejlepší výkon mimo dané období, a skutečná výkonnost portfolií sestavených pomocí optimalizovaných vah aktiv se může lišit od daných výkonnostních cílů.

Závěr

Souhrnně lze říci, že relativně nízký poměr rizika a výnosu ETHE lze zlepšit různými alokačními metodami. Simulovaná portfolia překonávají benchmarkové aktivum ETHE, pokud jde o výnosy, kontrolu rizika a výnosy upravené o riziko. Investoři si mohou vybrat investiční metodu vhodnou pro jejich vlastní rizikové preference a investiční cíle, a tím zlepšit své portfolio zkušeností a najít rovnováhu mezi maximalizací výnosů a minimalizací rizika.

web: ldcap.com

medium:ld-capital.medium.com