Abstraktní

V roce 2023 se trh s kryptoměnami prudce odrazil od loňského hlubokého medvědího trhu. Mnoho jednotlivců možná promeškalo příležitost investovat. V tuto chvíli jsou atraktivní zejména akcie Greyscale Trust, které mají stále zhruba 50% diskont oproti své čisté hodnotě aktiv (NAV).

Na základě pozice Etherea jako základní infrastruktury Web3 jsme optimističtí ohledně Ethereum Trust (ETHE), produktu Grayscale Trust, který se ve výkonu na potenciálním býčím trhu opět odráží.

ETHE má dlouhou historii obchodování s prémií nebo diskontem, přičemž důvody pro pozitivní prémii zahrnují uzamykací období pro upisování, vyšší dostupnost než ETH spot a nižší náklady pro tradiční finanční instituce a drobné investory ve srovnání s vlastní úschovou soukromých klíčů.

Současným důvodem dlouhodobé slevy je zejména nemožnost přímého splacení produktu, podobně jako struktura uzavřeného fondu. Mezi další důvody patří: Omezení příležitostí k arbitráži, nucená likvidace velkými spekulanty, snížení nákladů příležitosti a dopad konkurenčních produktů.

Po trendu slev vzniklém v polovině roku 2021 se očekávání trhu, že se ETHE vrátí k paritě, stále prodlužuje. Podle našich propočtů kdysi na konci loňského roku přesáhla 14 let a nyní klesla na zhruba 10 let. Domníváme se, že toto očekávání je stále příliš dlouhé a předpokládaná doba zotavení může klesnout na méně než 2 roky, když dorazí optimistická očekávání, což je rozumnější.

Existuje sedm situací, které mohou vést ke zúžení nebo dokonce zmizení slevy, včetně otevřeného odkupu spotu ETH (rozděleného na dva případy: osvobození od odkupu od SEC a schválení žádosti o konverzi ETF), získání výjimek na odkup, rozpuštění produktu a likvidace, Vlastní zpětný odkup společnosti Grayscale, vývoj arbitrážních strategií a zlepšení důvěry trhu a snížení nákladů příležitosti, které pomohou opravit slevu.

Od zrodu ETHE v roce 2019 produkt ještě neprošel úplným „cyklem“. Věříme, že celý cyklus by se měl řídit vzorem prémie, parity, diskontu, parity a prémie. V současné době má ETHE za sebou pouze polovinu cyklu. Věříme, že pokud vsadíte na potenciální býčí trh, ETHE má lepší odolnost. Jeho výkon od začátku roku, který je 1,7krát vyšší než ETH, to dokazuje.

Historické údaje však ukazují, že poměr rizika a výnosu ETHE je podprůměrný, jak ukazuje tabulka 1, ETHE je ve všech aspektech téměř slabší než ETH/USD. To znamená, že pokud jste připraveni držet ETHE po dlouhou dobu, možná budete muset přijmout nějaké cílené strategie na zvýšení zisku. V opačném případě hrozí, že jeho výkonnost bude slabší než trh, pokud se rychle nedostaví býčí trh.

Shrnutí

V roce 2023 se trh s kryptoměnami opět stal středem pozornosti investorů, přičemž BTC a ETH vedou globální třídu aktiv, pokud jde o růst cen. Mnoho investorů se však stále nedokáže vzpamatovat z myšlení medvědího trhu a promeškali investiční příležitosti. Ale v rámci Greyscale Trust mohou investoři stále získat slevu téměř 50 % na nákupy produktů GBTC a ETHE.

Protože věříme, že síť Ethereum (ETH) bude v budoucnu hlavní infrastrukturou běžných aplikací Web 3, kromě schopnosti absorbovat tradiční odliv kapitálu, jako je BTC, bude mít také potenciál těžit z aplikací ekosystému Web 3. . Tento článek se proto zaměří na fenomén diskontů a potenciální investiční hodnotu produktu Greyscale Trust ETHE a podrobně rozebere možné scénáře, ve kterých se tento fenomén může snížit nebo dokonce vymizet, a také důvody, proč jsou institucionální investoři vhodní pro vstup na trh s kryptoměnami. Kromě toho budeme analyzovat právní strukturu a potenciální rizika tohoto produktu.

Greyscale Bitcoin Trust byl spuštěn již v září 2013 a je právně označen jako grantor trust. Zřizovatel, který svěřenský fond vytvořil, je vlastníkem majetku a majetku ve svěřenském fondu a ponechává si plnou kontrolu nad jeho majetkem, což je v praxi obdoba uzavřeného fondu. V rámci této speciální struktury umožňuje investorům nepřímo vlastnit majetek ve svěřenském fondu nákupem výhodných podílů. Stejně jako uzavřené fondy, svěřenské fondy obvykle neumožňují investorům kdykoli odkoupit své akcie.

The Grayscale Ethereum Trust (ETHE) (dříve známý jako Ethereum Investment Trust) („Trust“) je statutární trust v Delaware, založený 13. prosince 2017 a zapsaný k obchodování v červenci 2019, přičemž přijal stejnou strukturu trustu jako GBTC. .

Výhodou použití struktury trustu je, že vzhledem k tomu, že trust neobchoduje, nenakupuje ani neprodává ETH nebo jeho deriváty na žádné burze, může se vyhnout regulaci příslušnými regulačními agenturami. To usnadňuje uvedení produktu na trh, i když stále není jasné, zda ETH patří CFTC nebo SEC.

Nejprve se stručně podívejme na hlavní rozdíly mezi ETHE a ETH:

Různé způsoby investování

ETHE je kótovaný svěřenský fond, který je regulován americkou Komisí pro cenné papíry a burzy (SEC), což institucím usnadňuje správu jejich rozvah. ETHE obchoduje prostřednictvím běžného účtu cenných papírů, což je jednodušší a levnější než obchodování na burze kryptoměn. ETHE může být součástí individuálního penzijního účtu (IRA) a 401(K) (plán penzijních požitků v USA), který využívá investiční daňové výhody. Není také potřeba se učit, jak spravovat kryptoměnové peněženky, ani se obávat rizik, jako je náhodná ztráta soukromých klíčů nebo zneužití peněženky.

Různé zásobování

Celkový přísun ETH není nijak omezen. Dodávka ETHE závisí na emisním plánu Grayscale.

Rozdílná poptávka na trhu

Vzhledem k tomu, že ETHE je investiční produkt, jeho tržní poptávka je odlišná od poptávky po ETH. Někteří institucionální investoři a individuální investoři mohou být ochotnější investovat do ETHE, zatímco běžní obchodníci s kryptoměnami mohou být ochotnější obchodovat ETH.

Ostatní

Investoři ETHE v současné době nemohou odkoupit podkladová aktiva ETH nebo jejich ekvivalent v dolarech od Grayscale; ETHE si účtuje správcovský poplatek ve výši 2,5 % z čisté hodnoty aktiv ročně; ETHE se nemůže účastnit aktivit v řetězci, jako je těžba DeFi.

Téma 1: Proč existuje výrazná sleva?

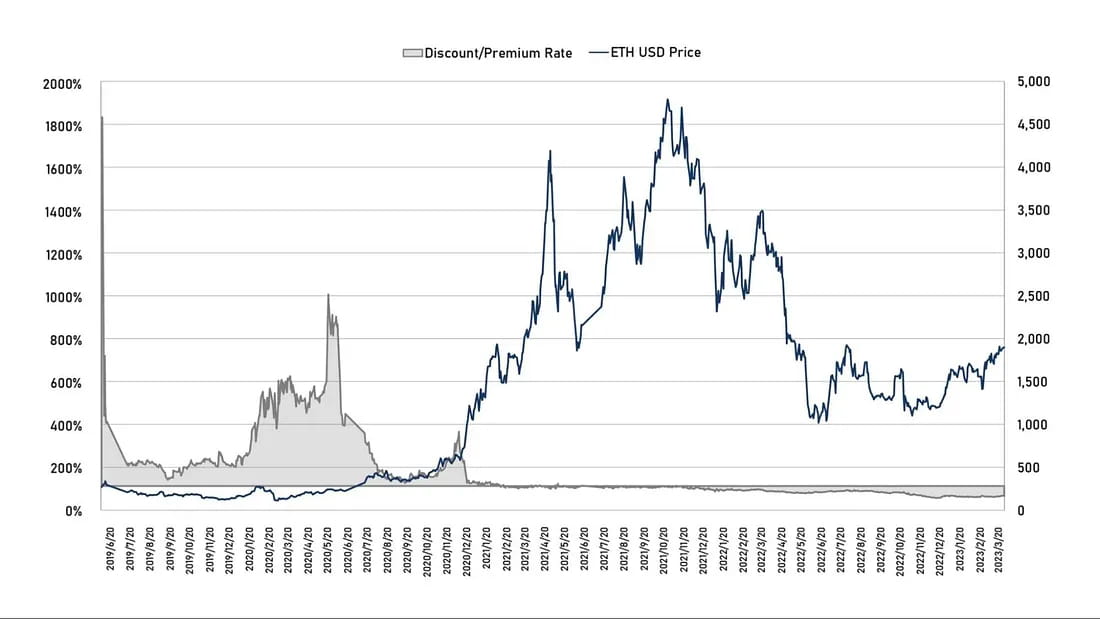

Teoreticky by cena ETHE měla kolísat kolem hodnoty jeho držených ETH. Ve skutečnosti však jeho sekundární tržní cenu trh plně neodráží. Od svého zalistování v roce 2019 si ETHE historicky dlouhodobě udržuje prémii nad ETH, která na začátku kotace v roce 2019 překročila 1000 %. Od února 2021 však ETHE vstoupilo do slevy, která trvá dodnes.

Obrázek 1: Historická prémie/sleva cenových trendů ETHE a ETH

Krypto trustové akcie společnosti Grayscale jsou podobné uzavřeným fondům, což vedlo k velmi omezené nabídce trhu v raných fázích. Za druhé, kvůli nevyzrálosti trhu s kryptoměnami mnoho investorů neví, jak kryptoměnu nakupovat a skladovat. Proto jsou krypto trustové fondy Grayscale, které lze zakoupit přímo na platformách amerických obchodníků s cennými papíry, nakupovány za prémii.

Jak je vidět, absolutní hodnota prémie ETHE dosáhla nejvyššího bodu 21. června 2019. Do doby, než se v únoru 2021 objevila první sleva, se ETHE na sekundárním trhu obchodovalo s prémií. Po únoru 2021, kdy trh vstoupil na býčí trh a bylo spuštěno více indexových produktů, které sledují cenu bitcoinu/etherea, měli investoři větší investiční možnosti. ETHE se začalo obchodovat na sekundárním trhu za relativně férovější cenu ve srovnání s jeho NAV.

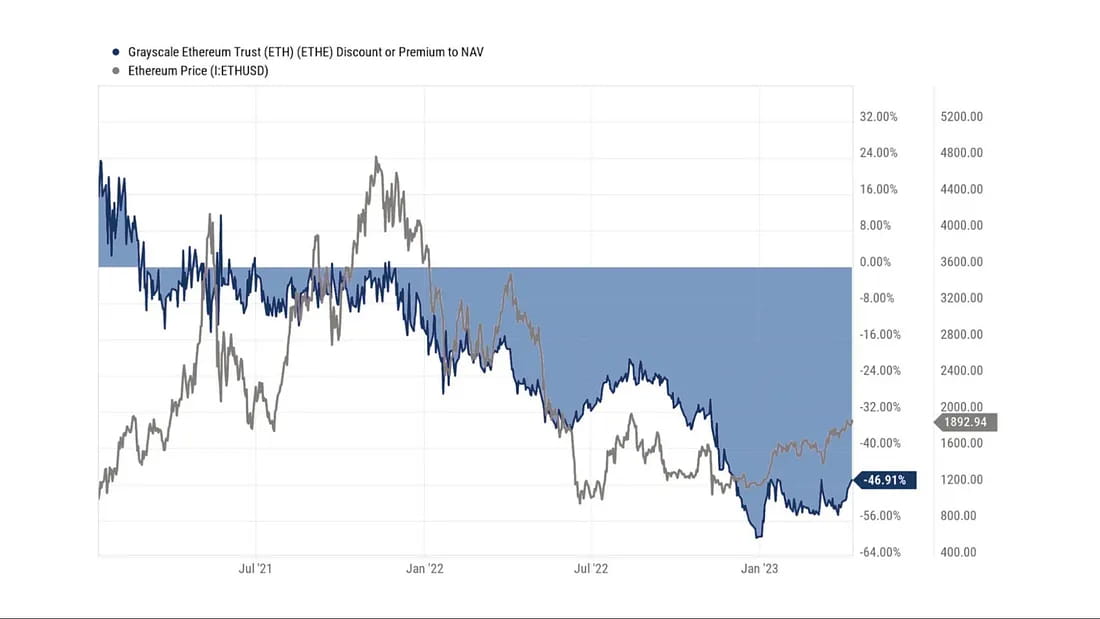

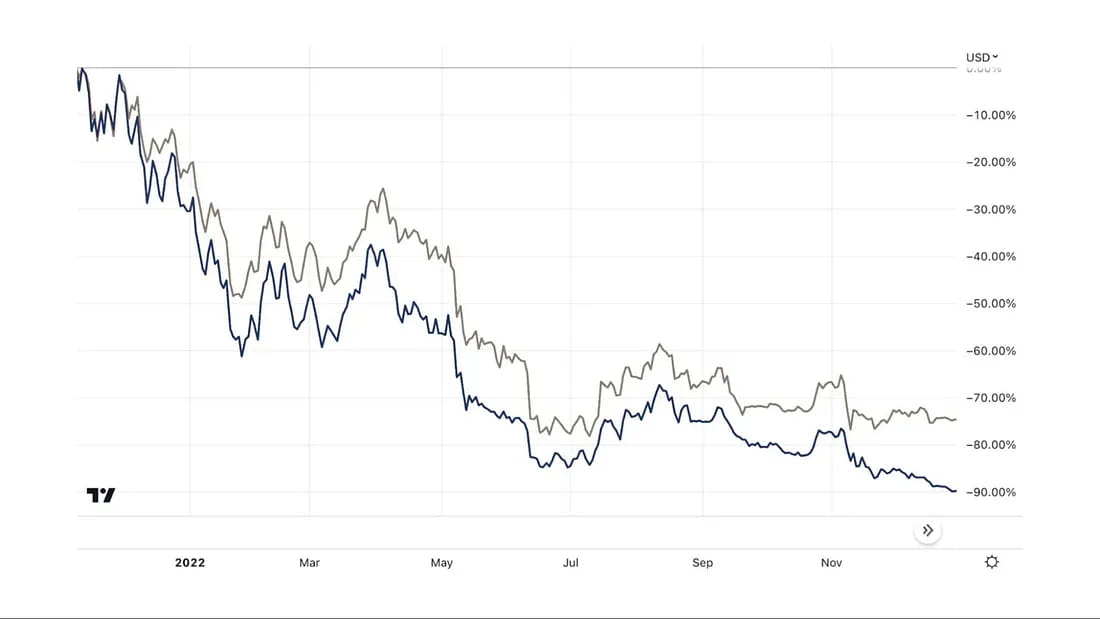

29. června 2021 byla žádost GBTC o převod na ETF SEC zamítnuta a o hodinu později Grayscale zažaloval SEC, což dále rozšířilo slevu ETHE. Od poloviny roku 2021 do konce roku 2022, kdy celkový trh s kryptoměnami dosáhl vrcholu a oslabil, byli velcí spekulanti v čele s několika neúspěšnými kryptospolečnostmi, jako jsou Three Arrows Capital (3AC) a BlockFi, nuceni prodávat akcie fondu kvůli vysokému pákovému efektu nebo finanční potíže. I když byl trh ve slevě, tito spekulanti nemohli čekat a dále rozšiřovali slevu ETHE.

Obrázek 2: Změny slevy/prémie od prvního výskytu slev na začátku roku 2021 vs. cenový trend ETH.

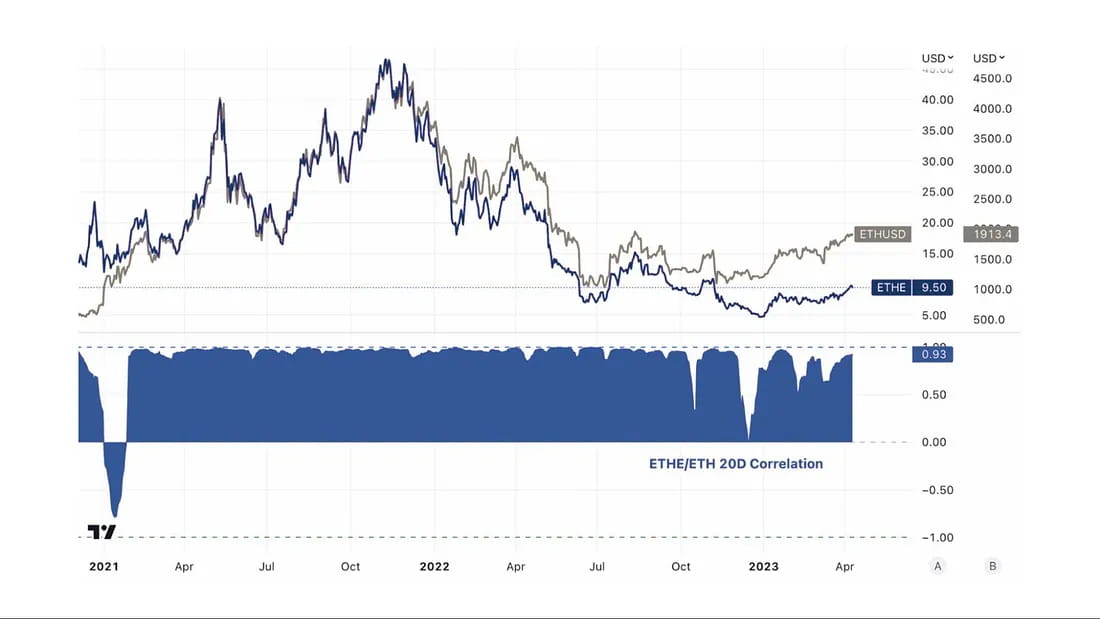

Obrázek 3: Korelace mezi cenami ETHE a ETH byla po většinu času velmi vysoká.

Stručně řečeno, důvody prémií/slev Grayscale's ETHE Trust jsou způsobeny strukturou fondu, kde aktiva nelze okamžitě vykoupit. Mezi důvody prémií patří vyšší dostupnost produktu ve srovnání s ETH spotem, díky čemuž je ETHE vhodnější pro institucionální a retailové investory v tradičním financování, kteří nechtějí spravovat své vlastní soukromé klíče; zpracování rozvahového účetnictví, daňové výhody a pomoc investorům obejít problémy související s dodržováním předpisů. Důvody záporných prémií souvisejí se čtyřmi faktory: Struktura fondu, kde aktiva nelze přímo splatit, omezení příležitostí k arbitráži, diskontované náklady příležitosti a dopad konkurenčních produktů. O nich bude podrobněji pojednáno v následujících částech.

1. Struktura fondu, kde aktiva nelze přímo umořit

Podle právních dokumentů mohou pouze autorizovaní účastníci (AP) autorizovaní společností Grayscale přímo nakupovat a uplatňovat ETH od společnosti Grayscale. AP musí splňovat určité požadavky na způsobilost a regulační požadavky, včetně toho, že jsou registrovanými makléři nebo dealery, a musí splňovat specifické regulační normy. Podle pravidel je každá svěřenecká akcie seskupena po 100 akciích a AP si musí koupit alespoň jednu skupinu najednou a mohou ji vyměnit pouze za ETH spot.

Zatím existují pouze dvě AP. Před 3. říjnem 2022 byl Genesis Global Trading, Inc. pod DCG jediným AP a po 3. říjnu 2022 převzal Grayscale Securities jako další jediný AP trustu.

Proto lze také chápat, že Grayscale hraje roli primárního dealera a ostatní investoři mohou nakupovat pouze akcie plynoucí z jejich rukou. Proto, ačkoli některé instituce mohou být schopny nakupovat ETHE za původní cenu na primárním trhu, nejsou přímými předplatiteli. Podle pravidel nemají právo žádat o proplacení. Pokud jde o to, proč to tyto instituce dělají, mohou to být dva hlavní důvody: jedním je vidět příležitost k arbitráži na sekundárním trhu a druhým je zacházet s Grayscale jako s opatrovníkem, aby se zabránilo riziku a nákladům na správu jejich soukromých klíčů.

V současné době nemá svěřenský fond v provozu plán zpětného odkupu akcií, takže AP a jejich klienti nemohou akcie prostřednictvím svěřenského fondu odkoupit. Účastníci proto nemohou využívat arbitrážní příležitosti generované odchylkou ceny na sekundárním trhu od čisté hodnoty aktiv na akcii v držbě ETH trustu. To ztěžuje obnovení cenového rozdílu, když dojde ke slevě. Je-li možný přímý odkup, mohou účastníci trhu nakoupit svěřenecké akcie za nízkou cenu na sekundárním trhu a poté odkoupit ETH s vyšší hodnotou z fondu, čímž se diskont sníží.

2. Omezení příležitostí k arbitráži

Nemožnost přímého upisování a odkupu akcií ETF vytváří omezení arbitrážních příležitostí. To nepředstavuje významnou překážku během býčího trhu, kdy se ETHE obchoduje s prémií, ale stává se to více patrné během medvědího trhu, kdy se obchoduje se slevou.

Na tradičních trzích ETF se arbitrážní příležitosti objevují, když poptávka po ETF roste nebo klesá a tržní cena se odchyluje od čisté hodnoty aktiv. Takové nesprávné stanovení ceny je často rychle opraveno arbitráží.

Existují dva hlavní typy arbitráže: základní arbitráž, která je zaměřena na akcie ETF, které lze rychle upsat a odkoupit, a strategická arbitráž CTA, která se zaměřuje na ETF, které nelze rychle upsat a vykoupit.

Základní arbitráž

V případě prémie budou investoři upisovat akcie ETF od emitenta fondu a poté je prodat na sekundárním trhu pro účely arbitráže; tím se sníží poptávka/cena ETF.

V případě diskontu investoři nakoupí ETF na sekundárním trhu a poté je vykoupí za vyšší hodnotu od emitenta fondu; tím se zvýší poptávka/cena ETF.

CTA strategie arbitráže

U ETF, které je obtížné včas upsat nebo odkoupit, lze vsadit na cenový rozdíl mezi podkladovými aktivy a akciemi ETF. Když prémie dosáhne určité úrovně, investoři půjdou na podkladová aktiva dlouho a akcie ETF zkrátí; když diskont dosáhne určité úrovně, investoři zkrátí podkladová aktiva a přejdou na akcie ETF.

Realizace této strategie je ovlivněna trajektorií cenové konvergence. V případě ETHE, protože cenová regrese závisí spíše na regulačních úsudcích než na určitých operacích účastníků trhu (jako je úpis / zpětný odkup), je nejistota vysoká, což vede k vyšší toleranci k rozdílům v tržních cenách.

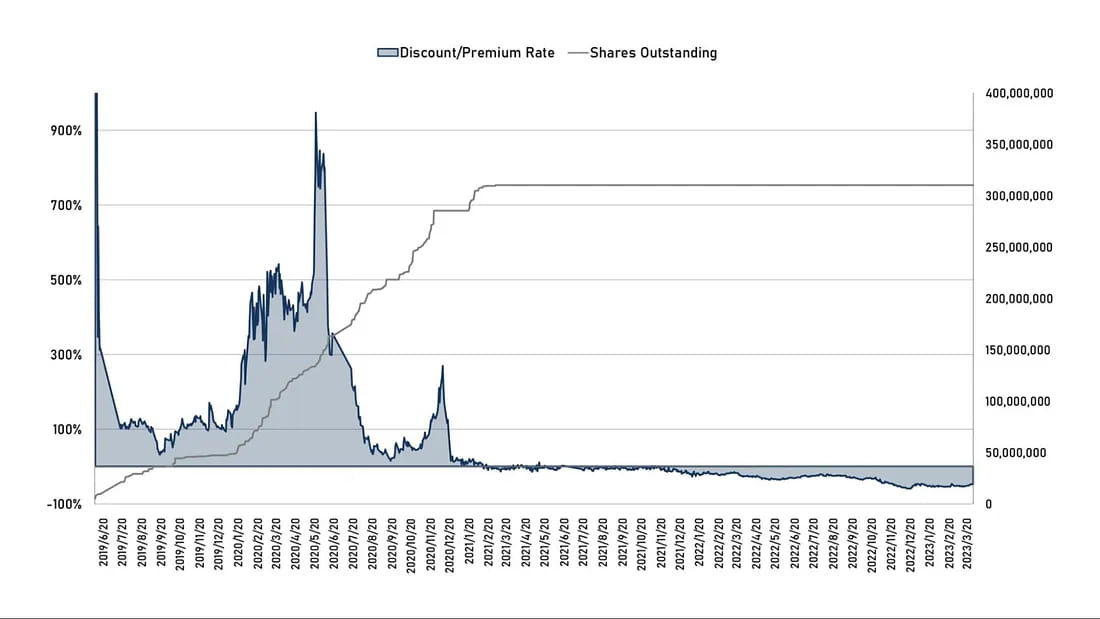

Obrázek 4: Historická diskontní/prémiová sazba ETHE vs. množství oběžných akcií

Z obrázku 4 je vidět, že po jaru 2021, kdy se prémie zúžila, zmizel prostor pro forwardovou arbitráž a následně se zastavila i kupní síla nových svěřeneckých akcií.

Existuje také klasický případ podobného uzavřeného fondu, který nelze splatit na tradičním trhu. Toto jsou akcie Berkshire Hathaway, akcie legendárního obchodníka Warrena Buffetta. Jako investiční společnost může být cena akcií Berkshire Hathaway ovlivněna kolísáním cen akcií společnosti v jejím investičním portfoliu. Běžní investoři však nemohou kdykoli požadovat, aby Berkshire Hathaway odkoupila svá aktiva nebo požádala o nové akcie společnosti.

Po několik desetiletí se však akcie Berkshire Hathaway obchodovaly s prémií vyšší, než byla jejich čistá hodnota aktiv, a to především díky úspěšným investičním záznamům a tržní pozici zakladatele společnosti Warrena Buffetta. V určitých obdobích však může prémie jejích akcií klesnout, což odráží změny v pohledu trhu na společnost.

Například v březnu 2020 akcie Berkshire Hathaway klesly asi o 30 %, což vedlo k výraznému snížení obchodní ceny akcií společnosti. Tato sleva může odrážet především obavy trhu týkající se COVID-19 a expozice Berkshire Hathaway v odvětvích zasažených epidemií, jako je cestovní ruch, letectví a finance.

Návrat k ETHE: Po primární úpisu může ETHE obíhat na sekundárním trhu pouze po držení po dobu nejméně 6 měsíců. Cesta dopředné prémiové arbitráže tedy existuje, ale vyžaduje více času. Poté, co se ETHE poprvé objevil se slevou v únoru 2021, nákupní chování investorů na primárním trhu stagnovalo. Je to očividně proto, že zpětná slevová arbitráž vyžaduje podporu při zpětném odkupu, zatímco časový plán pro otevření této škály není jasný. V případě, že investiční strategie ETHE nemá větší výhody než držení spotových pozic, je obtížné vrátit její uzavřené akcie na prémii jako akcie Berkshire Hathaway.

Za druhé, když celkový trh s kryptoměnami dosáhl vrcholu a oslabil, institucionální prodejci, jako jsou Three Arrows Capital (3AC) a BlockFi, několik velkých spekulantů vedených neúspěšnými kryptoměnovými společnostmi, dříve provedli velké nákupy a čekali šest měsíců, než prodali za účelem zisku z obrovských prémií. VOP a ETHE. Později byli kvůli vysoké páce nebo finančním potížím nuceni prodávat akcie fondu, i když se trh v té době obchodoval se slevou. Z veřejně dostupných informací je například vidět, že DCG bylo nuceno prodat počátkem tohoto roku asi 25 % svých podílů ETHE za poloviční cenu kvůli finančním problémům, což umocnilo slevu ETHE.

Obrázek 5: Porovnání výkonnosti ETHE a ETH od středního maxima v roce 2021 do konce roku 2022:

3. Zvýhodněné náklady na příležitost

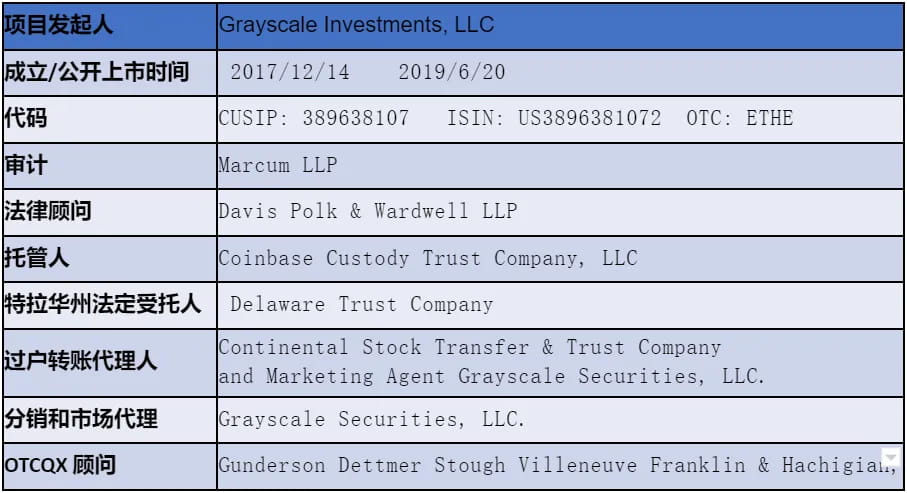

Tabulka 1: ETHE související právní/finanční informace (k 31. březnu 2023)

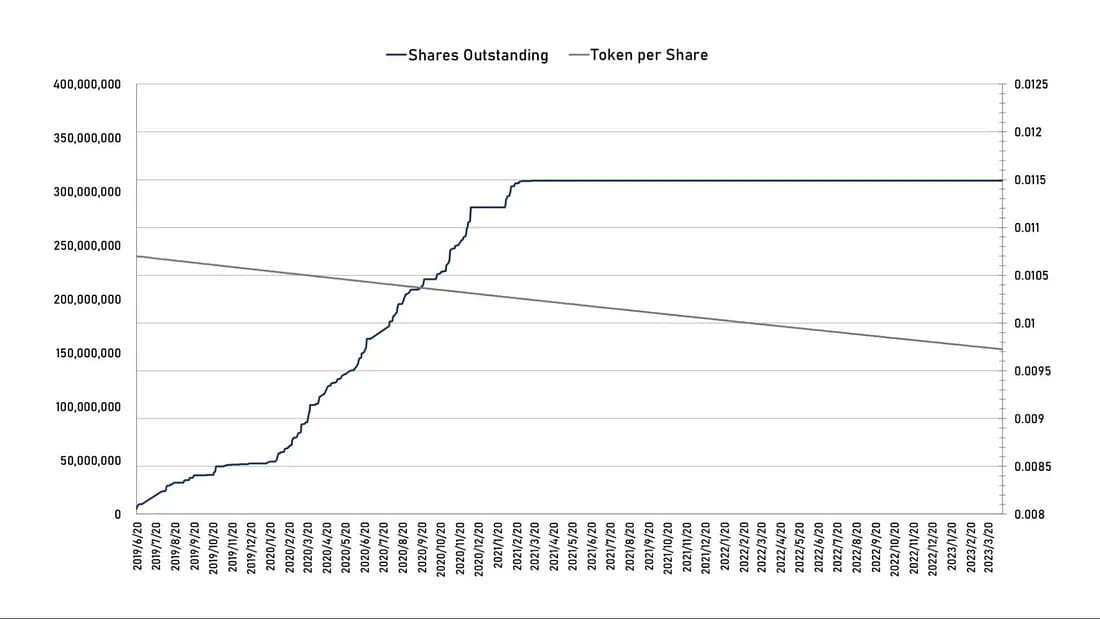

Poplatek za správu pro Ethereum Trust společnosti Grayscale je 2,5 % z čisté hodnoty aktiv (NAV) ročně. Grayscale odečítá odhadované nahromaděné, ale nezaplacené poplatky trustu z jeho držby ETH denně ve veřejných datech, takže množství ETH reprezentované každou akcií ETHE postupně klesá, jak ukazuje graf níže.

Graf 6: Počet akcií ETHE v oběhu (vlevo) vs. množství ETH držených trustem na akcii (vpravo)

Odhlédneme-li od ostatních rizik, dnešní slevu lze chápat jako diskontované náklady příležitosti. Proto na základě diskontní sazby X na sekundárním trhu a nákladů příležitosti držby Y můžeme vypočítat implikované tržní očekávání času T potřebného pro splacení nebo obnovení parity NAV. Předpokládáme, že očekávaný potenciální růst NAV je 0 a:

Náklady na držbu příležitosti + 10letý výnos americké státní pokladny + 2,5 % poplatek za správu, pak: (1-Y)^T=1+X

Proto T=ln(1+X)/ln(1-Y)

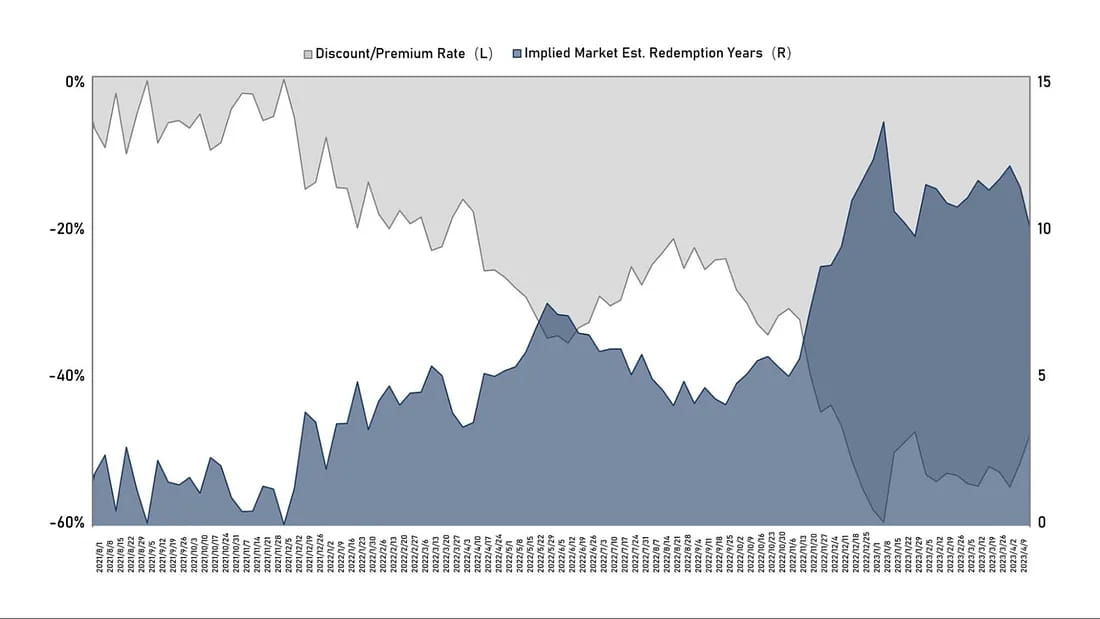

Graf 7: Historická diskontní sazba ETHE vs. implicitní tržní očekávání pro dobu splacení (návratu k paritě) (jednotka: roky)

Z výše uvedeného grafu je vidět, že očekávání trhu, že se ETHE vrátí k paritě, se od vytvoření diskontního trendu v roce 2021 prodloužilo. Na konci loňského roku přesáhlo 14 let kvůli regulačním zásahům a tichému trh. Nyní to kleslo na přibližně 10 let. Domníváme se však, že toto očekávání je stále příliš dlouhé. Je rozumné očekávat, že implikovaná doba zotavení může klesnout pod 2 roky, když nastanou optimistická očekávání. Likvidace a rozpuštění nejpesimističtějšího výsledku může trvat déle než 10 let, protože likvidace aktiv Mt.Gox trvala 9 let.

4. Vliv konkurenčních produktů

Před rokem 2019 existovalo na trhu jen málo konkurentů důvěryhodných produktů společnosti Grayscale. 18. února 2021 kanadský fond Purpose Bitcoin ETF, který přímo investuje do bitcoinů, oficiálně zahájil obchodování a během měsíce rychle nashromáždil aktiva přes 1 miliardu dolarů. Jeho správcovský poplatek ve výši 1 % je méně než poloviční oproti GBTC a jeho ETF struktura může blíže sledovat bitcoiny, díky čemuž je atraktivnější než produkty společnosti Grayscale.

Jen o dva měsíce později, 17. dubna, schválila kanadská regulační agentura současně tři Ethereum ETF, a to Ethereum ETF (ETHH) od Purpose Investments, Ethereum ETF (ETHR) od Evolve Capital Group a Ethereum ETF (ETHX). ) od CI Global Asset Management, z nichž všechny byly kotovány 20. dubna. Podle oficiálních webových stránek těchto tří společností existuje mírný rozdíl v poplatcích za správu tří Ethereum ETF, přičemž poplatek za správu CI Global činí 0,4 %, Evolve na 0,75 % a Purpose Investments na 1 %. První den kotace přilákal Ethereum ETF od Purpose ve fondech 26,46 milionu CAD (přibližně 21,32 milionu USD), ETHR společnosti Evolve získal 2,22 milionu CAD (přibližně 1,79 milionu USD) a ETHX společnosti CI Global měl velikost aktiv (přibližně 2,22 milionu CAD 1,81 milionu USD).

O tři dny později, 23. dubna, se na torontské burze začalo obchodovat se čtvrtým Ethereum ETF v Kanadě. Společně ji zahájily kanadská společnost pro správu digitálních aktiv 3iQ a investiční společnost CoinShares a nabízí obchodování s akciemi v kanadských dolarech (ETHQ) a akciemi v amerických dolarech (ETHQ.U).

Kromě toho existuje více ETH futures ETF, souvisejících akcií, společností kótovaných na burze, které drží ETH, podnikání v oblasti těžby a správy aktiv atd. Rostoucí tržní podíl těchto diverzifikovaných investičních kanálů oslabuje nedostatek trustových produktů Grayscale pro tradiční finanční instituce a drobné investory a stává se konkurenční faktor, který musí stupnice šedi zohlednit.

Téma 2: Kdy mohou být slevy sníženy nebo zrušeny

Existuje sedm situací, které mohou způsobit, že se slevy zúží nebo dokonce zmizí, včetně otevření spotových výkupů ETH (rozdělených do dvou situací získání výjimek SEC prostřednictvím výkupu a schválení žádosti o konverzi ETF), získání výjimek z výkupu, rozpuštění a likvidace produktu, vlastní Grayscale zpětné odkupy, rozvoj arbitrážních strategií a zlepšení důvěry trhu a snížení alternativních nákladů, které přispívají k diskontním opravám.

1. Zlepšení regulačního prostředí – schvalování žádosti o ETF

Podle nejnovějšího podání společnosti Grayscale FORM 10-K vydaného na konci roku 2022 stále věří, že jejich trust může provést plány zpětného odkupu poté, co obdrží souhlas SEC pro konverzi ETF. Přestože SEC zamítla žádost o převod GBTC na ETF, soudce federálního odvolacího soudu ve Spojených státech v březnu tohoto roku zpochybnil, zda bylo rozhodnutí agentury správné, protože již dříve schválila produkty Bitcoin futures ETF.

Je třeba poznamenat, že Grayscale v současné době požádala pouze o konverzi ETF pro Greyscale Bitcoin Trust (GBTC) a dosud neoznámila plány na konverzi Grayscale Ethereum Trust (ETHE) na ETF. Nedávný pokrok je však nepochybně pozitivní. Na posledním slyšení, které se konalo 7. března tohoto roku, Grayscale tvrdil, že standardy aplikované SEC byly nekonzistentní, protože schválila žádost o Bitcoin futures ETF, ale důsledně odmítala žádosti o spotové Bitcoin ETF.

Grayscale se domnívá, že jelikož podkladová aktiva těchto dvou produktů jsou stejná a jejich ceny jsou odvozeny od bitcoinu, měli by regulátoři Wall Street s těmito produkty zacházet podobně, i když tomu tak není. Grayscale tvrdí, že chování regulátora je svévolné a svévolné, a proto porušuje federální zákon. SEC odpověděla, že používá stejné standardy, ale produkty jsou ve skutečnosti odlišné. Podle SEC je trh s bitcoinovými futures regulován CFTC, což ho odlišuje od spotových BTC ETF, o kterých se domnívají, že jsou neregulované.

Před slyšením se analytik Bloomberg Elliot Stein domníval, že SEC měla v soudním sporu navrch a jejich šance na výhru byly mnohem vyšší než u emitenta GBTC, protože soud má tendenci se podřizovat federálním agenturám, protože jsou odborníky ve svých příslušných pole. Po vyslechnutí nejnovějších argumentů se však Elliot Stein domnívá, že Grayscale má 70% šanci na výhru. Pokud budou VOP schváleny, bude to také přímo ku prospěchu sentimentu ETHE. Je však třeba poznamenat, že na rozdíl od futures ETF založených na BTC, které byly schváleny pro kotaci SEC, zatím nebyly ke kotaci schváleny žádné fondy založené na Ethereu, což souvisí se sporným právním statusem Etherea.

2. Zlepšení regulačního prostředí – stát se registrovanou investiční společností nebo být klasifikován jako komodita

Grayscale Ethereum Trust (ETHE) je registrovaný investiční fond, nikoli registrovaná investiční společnost. Konkrétně je založen jako trust podle zákonů konkrétního státu a je registrován podle ustanovení o výjimkách zákona o cenných papírech z roku 1933 u americké komise pro cenné papíry a burzy (SEC). To znamená, že ETHE nemusí splňovat určité požadavky podle zákona o cenných papírech z roku 1933, jako je zveřejňování informací veřejnosti a registrace.

Pokud však SEC rozhodne, že se trust musí zaregistrovat jako investiční společnost podle zákona o investičních společnostech z roku 1940, Grayscale se domnívá, že v tomto případě by struktura trustu mohla být rozpuštěna a jeho akcie mohou být převedeny na akcie, ale to je pouze spekulace a bude v konečném důsledku záviset na konkrétních okolnostech společnosti a regulačních stanoviscích, jakož i devizových pravidlech.

Kromě toho, pokud je ETHE klasifikován CFTC jako komoditní investiční portfolio, musel by splňovat příslušná ustanovení zákona o komoditní burze (CEA) a registrovat se a být regulován CFTC. To je také možný regulační směr.

3. Získání výjimek při zpětném odkupu

Společnost Grayscale kdysi poskytovala program zpětného odkupu, ale v roce 2016 byl zastaven poté, co SEC obvinila společnost Grayscale Trust z porušení nařízení M. Konkrétně se SEC obávala, že společnost Grayscale Trust může provádět zpětné odkupy akcií při vytváření nových akcií, což by mohlo ovlivnit tržní ceny a vést k manipulace s trhem, obchodování zasvěcených osob nebo nekalé obchodní praktiky. Společnost Grayscale proto pozastavila program zpětného odkupu GBTC a následné svěřenské fondy, jako jsou BCH a ETHE, také následovaly tuto operaci, aby zajistily, že jejich obchodní praktiky budou v souladu s platnými předpisy a regulačními požadavky.

Vzhledem k tomu, že Grayscale v současné době nevěří, že SEC bude zvažovat nepřetržité programy zpětného odkupu, trust nepožádal SEC o regulační souhlas.

Není však vyloučeno, že o tuto výjimku mohou v budoucnu aktivně usilovat, i když načasování a pravděpodobnost úspěchu jsou nejisté. Kromě toho by rozvoj aktiv spojených s odkupem snížil příjem společnosti Grayscale jako správce, takže v současné době pro ně nemusí existovat dostatečná motivace k aktivnímu uplatňování výjimky.

Pokud je taková výjimka získána a Grayscale souhlasí s proplacením, může být implementován program zpětného odkupu. Program zpětného odkupu poskytne oprávněným účastníkům (AP) arbitrážní příležitosti, když se hodnota podílu Trustu odchýlí od hodnoty držby ETH, mínus náklady fondu a další závazky. Tato arbitrážní příležitost může být monopolizována AP nebo převedena na klienty a v současné době to není jasné, protože pouze přidružené společnosti Grayscale slouží jako exkluzivní AP, což může vyvolat obavy z nekalé konkurence.

4. Vztah mezi diskontem a tržním sentimentem, vývojem arbitrážních strategií a důvěrou trhu.

V předchozí části jsme diskutovali o problému, kdy se sleva výrazně neuzavírá kvůli blokování použití arbitráže. Na druhou stranu však kvůli existenci CTA strategií, i když je v současné době nelze vykoupit, mohou arbitrážní obchodníci stále komprimovat slevu, když je celkový trh s kryptoměnami v pozitivním trendu. Od zrodu ETHE v roce 2019 produkt ještě neprošel úplným „cyklem“. Domníváme se, že celý cyklus by se měl řídit vzorem prémie → parita → diskont → parita → prémie. V současné době má produkt ETHE za sebou pouze první polovinu cyklu.

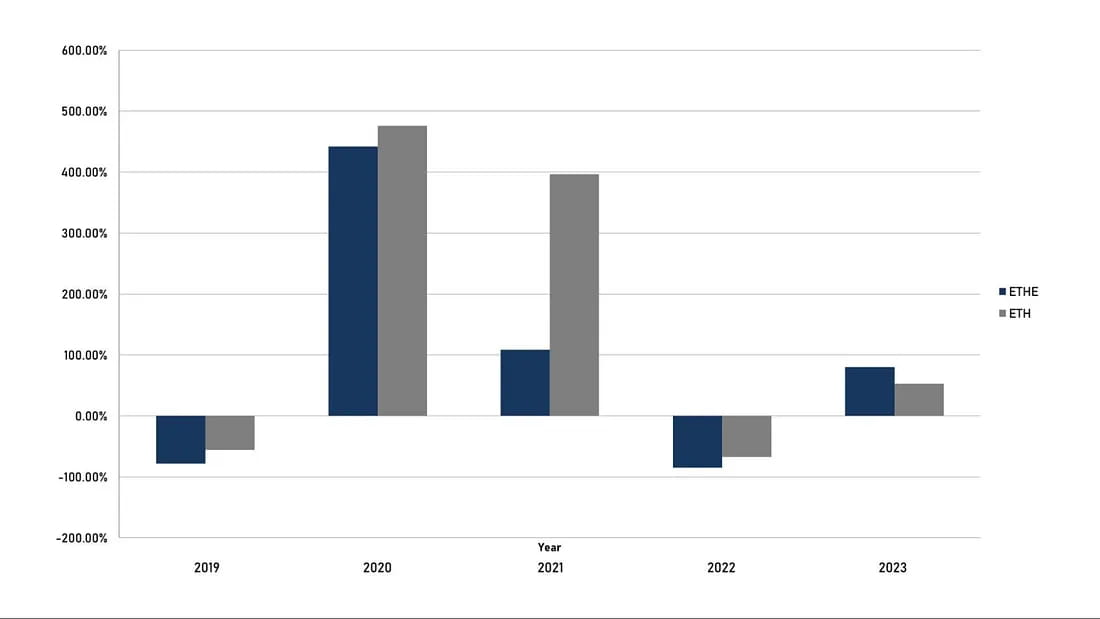

Obrázek 8: Roční výnos ETHE vs. ETH (je vidět, že dlouhodobý výkon ETHE na roční bázi je horší než ETH).

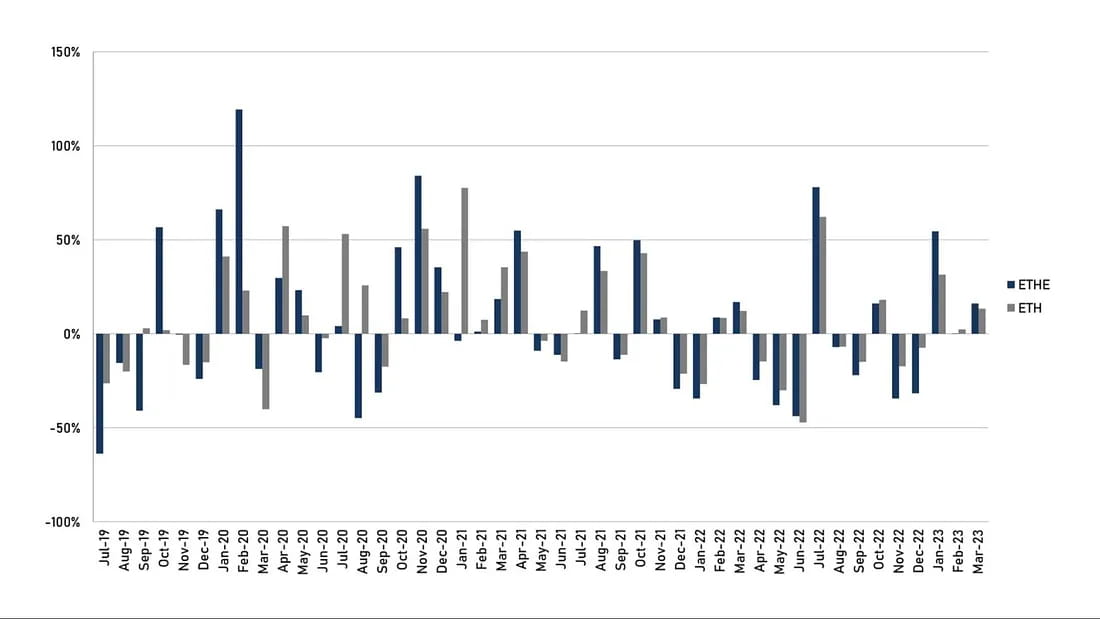

Obrázek 9: Měsíční návratnost ETHE vs. ETH (je vidět, že ETHE má krátkodobě větší elasticitu než ETH).

Jak je patrné z porovnání ročních a měsíčních výnosů na výše uvedených obrázcích, roky 2019–2022 patří do cyklu „prémie → parita → diskont“, který lze chápat jako cyklus prasknutí bublin. ETHE nemá během tohoto období nadměrné výnosy a investice není dobrá volba. Avšak vzhledem k tomu, že produkt ETHE má větší elasticitu než samotný ETH, měl by vytvářet lepší kladné výnosy v budoucím cyklu oprav „sleva → parita → prémie“. Ve skutečnosti je to jasně vidět ze srovnání výkonu za poslední tři měsíce letošního roku, kde je nárůst ETHE 1,7krát vyšší než ETH.

5. Neschopnost převést ETF na konečnou likvidaci svěřenského fondu

Pokud společnost Grayscale nebude schopna získat výjimky z odkupu nebo souhlas s konverzí ETF a tato situace přetrvává příliš dlouho, mohou průběžné poplatky strhávané správou fondu vyvolat mezi investory nespokojenost a společnost Grayscale bude čelit značnému tlaku na likvidaci a rozpuštění trustu. Po potvrzení likvidace se může sleva na NAV na sekundárním trhu rychle obnovit.

Ve skutečnosti společnost Alameda Research, dceřiná společnost zkrachovalé FTX, již v březnu 2023 zažalovala společnost Grayscale Investments a jejího vlastníka DCG Group a napadla společnost Grayscale za účtování vysokých poplatků a odmítnutí umožnit investorům vykoupení z GBTC a ETHE. Alameda tvrdí, že kvůli této struktuře utrpěl „stovky milionů dolarů ztrát“. Podobné situace mohou být postupem času stále častější.

Kromě toho podle dokumentu o prohlášení mezi hlavní situace, které mohou vyvolat předčasné ukončení a likvidaci ETHE Trust, patří:

Federální nebo státní regulační orgány v USA požadující od Trustu uzavření nebo donucení Trustu k likvidaci jeho ETH nebo zabavení, konfiskaci či jinému omezení majetku Trustu;

Pokud se CFTC nebo SEC, FinCEN a další regulační agentury domnívají, že Trust musí splňovat konkrétní zákony a předpisy, může se společnost Grayscale rozhodnout Trust zrušit, aby se vyhnula zbytečné právní odpovědnosti a finančnímu riziku;

Grayscale věří, že aktiva a poplatky Trustu nejsou úměrné rizikům, nákladům a výnosům;

Licence Trust je zrušena;

Cokoli, co brání Trustu přesně určit indexovou cenu, nebo pokud je to pro Trust příliš obtížné;

Cokoli, co ztěžuje nebo znemožňuje Trustu převést Ethereum na americké dolary;

Depozitář odstoupí nebo je odvolán a neexistuje žádný náhradní kandidát;

Trust se dostane do platební neschopnosti nebo zkrachuje.

6. Grayscale’s Self-Repurchase

V případě extrémního scénáře, kdy je společnost Grayscale ochotna odkoupit zpět všechny akcie v oběhu na trhu za cenu nižší než NAV a rozhodne se privatizovat nebo zlikvidovat Trust, je taková operace zjevně zisková. Oznámení velkého plánu zpětného odkupu může pomoci zvýšit důvěru trhu a může vést ke snížení slevy.

Mateřská společnost společnosti Grayscale, Digital Currency Group, oznámila v letech 2021–2022 plány zpětného odkupu akcií společnosti Trust v celkové výši až 1 miliardy USD. GBTC se však stále obchoduje za cenu nižší než NAV, což může být způsobeno tím, že rozsah zpětného odkupu je relativně nevýznamný ve srovnání s celkovým rozsahem správy aktiv ve stovkách miliard dolarů, ačkoli zpětný odkup na sekundárním trhu pomáhá zúžit cenové rozpětí.

Kromě toho v dopise generálního ředitele společnosti Greyscale Michaela Sonnensheina investorům v roce 2022 na konci roku zmínil, že pokud nebude GBTC ETF realizován, jednou z metod, jak jej investoři odemknout, je nabídka výběrového řízení, jako je zpětný odkup ne více než 20 % nesplacených akcií VOP. Pokud k tomu dojde, měla by zvážit všechny své produkty důvěry a sleva na ETHE se také může zúžit.

7. Snížení nákladů na příležitost

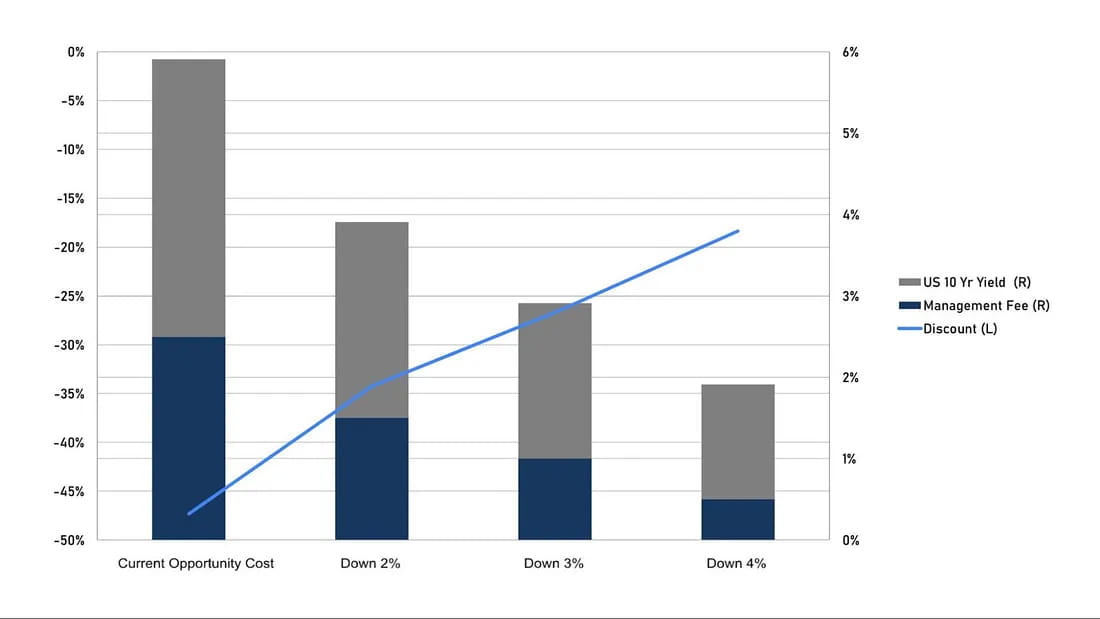

Podle naší diskuse v tématu 2 lze aktuální diskont chápat jako současnou hodnotu nákladů obětované příležitosti. Pokud tedy Grayscale sníží poplatky za správu nebo poklesne bezriziková úroková sazba na trhu, pomůže to zúžit diskont na základě stejného očekávaného času pro obnovení parity. Ve skutečnosti generální ředitel společnosti Grayscale Sonnenshein zmínil možnost snížení poplatků v březnu tohoto roku.

I když se očekávaná doba 10,5 let nezmění, lze provést jednoduché simulace:

Pokud se 10letý státní dluhopis a poplatky za správu sníží o 1 procentní bod, náklady příležitosti jsou anualizovaně 3,91 %, což může pomoci snížit diskont z -47,3 % na -34,2 %;

Pokud se oba sníží o 1,5 procentního bodu, náklady příležitosti jsou anualizovaně 2,91 % a diskont se může zúžit na -26,7 %;

Pokud se oba sníží o 2 procentní body, náklady příležitosti jsou anualizovaně 1,91 % a sleva se může zúžit na -18,35 %.

Obrázek 10: Simulace zúžení diskontu, které může být způsobeno poklesem bezrizikové úrokové sazby.

Téma 3: Proč je vhodné pro profesionální investory sázet na kryptoměnový trh

1. Důvěryhodné produkty digitálních měn společnosti Grayscale mají výhody v dostupnosti, správě rozvah, nákladovou výhodu ve srovnání s vlastní správou soukromých klíčů a daňové výhody z investic. V současné době je ETHE stále jedinou „akcií“ na americkém trhu, která využívá Ethereum spot jako své hlavní aktivum.

Konkrétně:

Dostupnost: Důvěrné akcie digitální měny Grayscale lze obchodovat prostřednictvím běžných amerických burzovních makléřů, což znamená, že investoři mohou tyto produkty snadněji nakupovat a prodávat. Naproti tomu obchodování prostřednictvím kryptoměnových burz nebo jiných kanálů může zahrnovat více rizik a poplatků.

Správa rozvahy: Trustové produkty digitálních měn společnosti Grayscale jsou typem bezpečnostních produktů, což znamená, že se profesionální investoři nemusí starat o to, jak spravovat svá digitální aktiva v rozvaze, a mohou je snadněji začlenit do svých investičních portfolií.

Výhoda nákladů na úschovu: Ve srovnání s vlastní úschovou soukromých klíčů pro digitální měny mohou mít důvěryhodné produkty digitálních měn společnosti Grayscale nižší náklady. Například při nákupu digitální měny na řetězci mohou investoři muset nést vyšší náklady na učení a síťové poplatky. Při zabezpečení soukromých klíčů může také existovat riziko úniku s možností zcela nevratného majetku, jakmile se ztratí. Při nákupu a prodeji důvěryhodných produktů digitální měny společnosti Grayscale musí investoři platit pouze provize a poplatky související s transakcemi s cennými papíry.

Investiční daňové výhody: Podle daňových zákonů USA jsou svěřenecké produkty digitální měny Grayscale považovány za produkty cenných papírů a mohou využívat stejné investiční daňové výhody jako jiné produkty cenných papírů. Pokud například investor prodá svěřenecké produkty digitální měny Grayscale poté, co je drží déle než rok, může mít nárok na nižší sazby daně z kapitálových výnosů.

2. Pokud sázíte na potenciální býčí trh, ETHE má vyšší elasticitu:

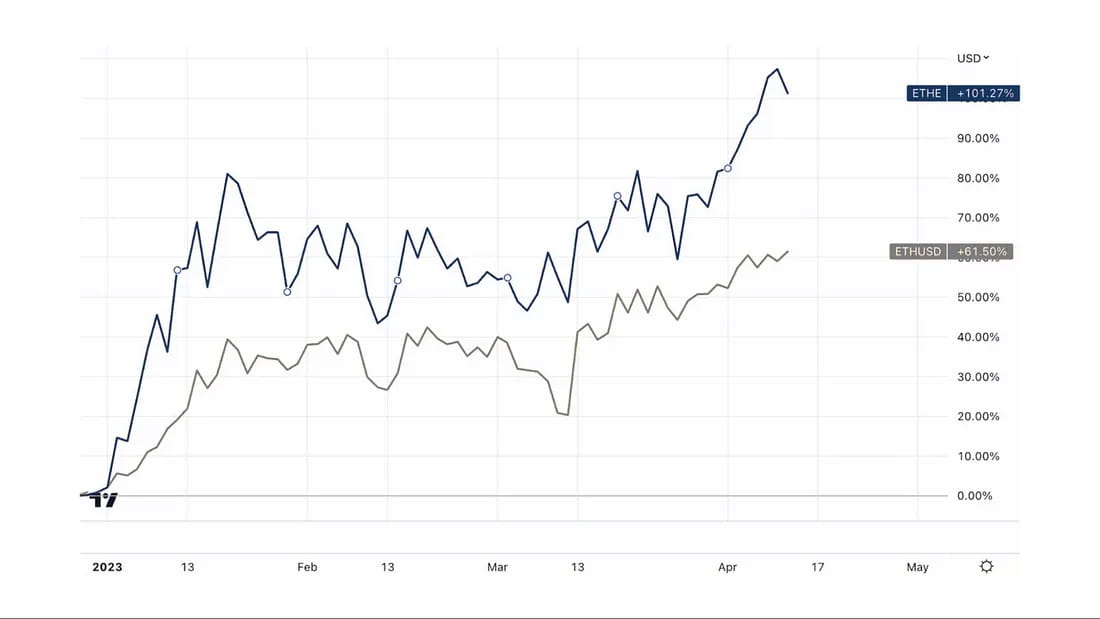

Od oživení býčího trhu od konce roku 2022 se ETHE zvýšil až o 107 %, což je mnohem více než 61 % ETH, což ukazuje, že během diskontního cyklu bylo zohledněno značné množství pesimistických faktorů. Proto, když se trh odrazí, ETHE má větší elasticitu než ETH a je lepší sázkou pro býčí trh.

Obrázek 11: Porovnání nárůstu od konce roku 2022 mezi ETHE a ETH.

Téma 4: Rizika investice ETHE

1. Politická a regulační rizika

Uznání ETH nebo jakéhokoli jiného digitálního aktiva jako „cenný papír“ může mít nepříznivý dopad na hodnotu ETH a akcií;

Jakákoli jurisdikce, která omezuje používání ETH, ověřovací činnosti nebo provoz sítě Ethereum nebo trhů digitálních aktiv, může mít nepříznivý dopad na hodnotu akcií;

Regulační změny nebo výklady mohou vyžadovat, aby se Trust zaregistroval a dodržoval nové předpisy, což může mít za následek dodatečné výdaje pro Trust;

Vzhledem k tomu, že přidružené společnosti společnosti Grayscale jsou jedinými subjekty, které mohou vytvářet nebo ničit akcie fondů, počet emisí a zpětných odkupů nemusí být účinně upravován na základě tržní poptávky z důvodu regulačních omezení nebo technických důvodů, což by mohlo vést k významným odchylkám obchodování na sekundárním trhu. cena od NAV.

2. Statistická rizika

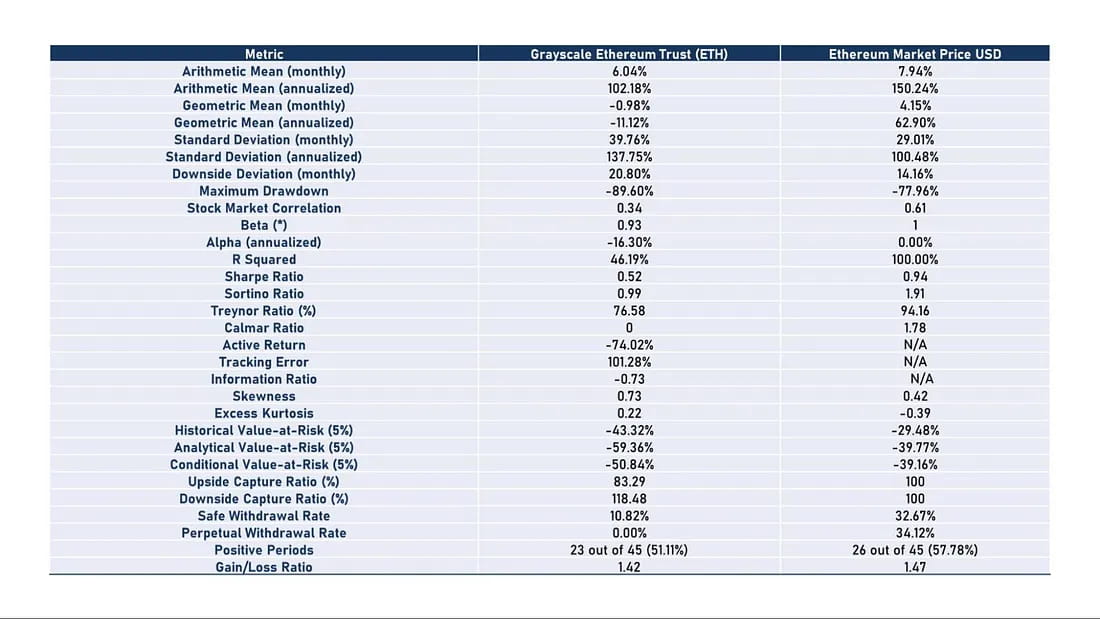

Historicky byl poměr rizika a výnosu ETHE nízký, jak ukazuje tabulka 2, přičemž ETHE dosahoval slabších výsledků než ETH/USD téměř ve všech aspektech. To znamená, že pokud plánujete držet ETHE dlouhodobě, možná budete muset implementovat cílené strategie na zvýšení zisku. Jinak hrozí, že jeho výkonnost může být slabší než trh, pokud býčí trh nedorazí rychle.

Tabulka 2: Metriky rizik a výnosů (červenec 2019 – březen 2023)

Návratnost: Ať už se jedná o aritmetický nebo geometrický průměr měsíčního nebo ročního výnosu, ETH překonává ETHE. Konkrétně roční výnos pro Ethereum dosáhl 150,24 %, zatímco Grayscale Ethereum Trust byl pouze 102,18 %. Pokud jde o roční průměrný geometrický výnos, Ethereum dosáhlo 62,90 %, zatímco Grayscale Ethereum Trust bylo -11,12 %.

Výnosy upravené o riziko: Při pohledu na ukazatele výnosu upravené o riziko, jako je Sharpeův poměr, Sortino poměr a Treynorův poměr, je výkon ETHE po očištění o riziko slabší než výkon ETH.

Volatilita: Volatilita (směrodatná odchylka) ETHE je vyšší na 137,75 %, což znamená, že investoři mohou čelit většímu riziku volatility cen. Naproti tomu ETH má nižší volatilitu na úrovni 100,48 %.

Maximální čerpání: Maximální čerpání ETHE dosáhlo -89,6 %, což je více než -77,96 % Ethereum, což znamená, že při minulém výkonu utrpělo ETHE v nejhorším období větší ztráty.

Aktivní výnosy a poměr informací: Aktivní výnosy ETHE byly -74,02 % a poměr informací byl -0,73, což znamená, že ve srovnání s Ethereem je výkon Grayscale Ethereum Trust v aktivní správě špatný. I když to lze přičíst především kolísání cen na sekundárním trhu, protože držba fondu se díky aktivnímu obchodování nesnížila.

Ve druhém článku série probereme, jak zvýšit výnosy pro ETHE, aby bylo zajištěno, že odolá býčím a medvědím trhům.

web: ldcap.com

medium:ld-capital.medium.com