Tento článek prozkoumá výkon půjček, obchodní protokoly a decentralizované systémy stablecoinů, které byly nejvíce postiženy de-peg krizí USDC, a také potenciální obchodní příležitosti.

Přehled krize USDC De-Peg

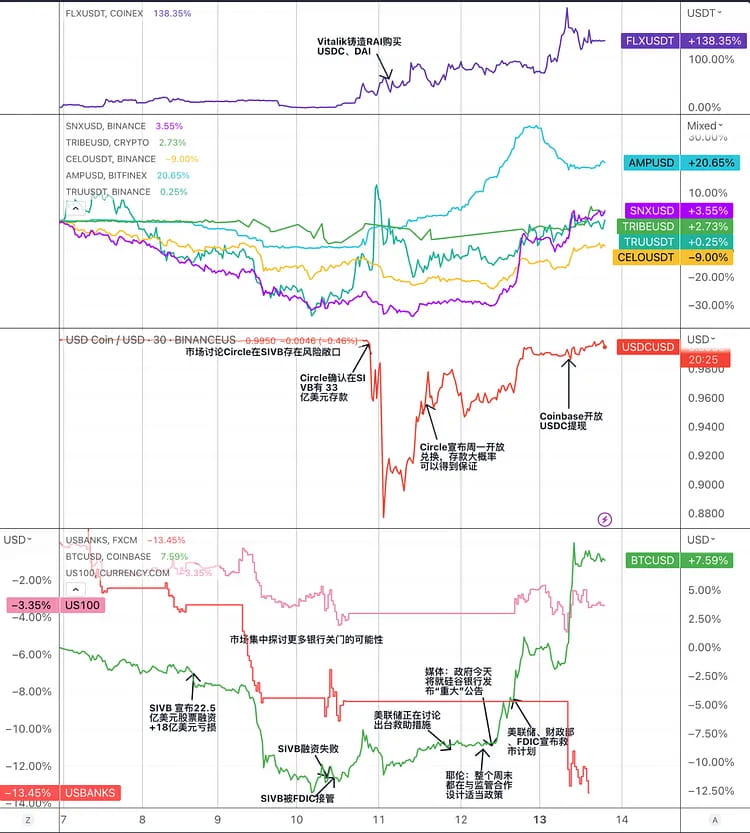

USDC je centralizovaný stablecoin navázaný na americký dolar a vydaný společnostmi Circle a Coinbase. Když Silicon Valley Bank (SVB) dne 11. března 2023 vyhlásila bankrot, částečné hotovostní rezervy společnosti Circle byly v bance zmrazeny, což snížilo důvěru trhu v USDC a vyvolalo značné runy a výprodeje. Cena USDC klesla z 1 dolaru na 0,878 dolaru s výraznými cenovými rozdíly ve srovnání s jinými stablecoiny, jako jsou DAI a BUSD. Následně se ceny USDC 13. března vrátily na téměř normální úroveň, protože panika na trhu postupně ustupovala v reakci na společný záchranný plán Federálního rezervního systému, ministerstva financí a FDIC.

Graf: Hlavní události v krizi USDC De-Pegging Crisis a cenové trendy souvisejících stabilních tokenů v závodě stablecoinů.

Za účelem vyřešení této krize podnikl Circle následující kroky:

Vyjednáno s SVB o rozmrazení části prostředků a jejich převodu do jiných bank.

Snížil oběh USDC spálením některých, čímž zvýšil důvěru trhu v přiměřenost rezerv USDC.

Spolupracoval s dalšími emitenty stablecoinů na otevření směnného kanálu 1:1, aby zmírnil tlak trhu.

Spolupracoval s centralizovanými burzami na pozastavení nebo omezení služeb vkladů a výběrů USDC, aby se zabránilo škodlivé arbitráži.

Během krize USDC to vyvolalo paniku a volatilitu na trhu s kryptoměnami, což ovlivnilo důvěru investorů a obchodní aktivitu. Během tohoto období čelily určité segmenty trhu, včetně centralizovaných trhů stablecoinů, decentralizovaných stablecoinů, půjčování v řetězci a DEX, rizikům:

Centralizovaný trh stablecoinů: Krize USDC může poškodit jeho pozici a reputaci na centralizovaném trhu stablecoinů, nejprve vyvolá pochybnosti a panický prodej všech stablecoinů, ale později poskytne příležitost dalším konkurentům (např. TUSD, USDP atd.) chopit se jeho podíl na trhu. Období paniky zároveň vytvořilo nízkorizikové arbitrážní příležitosti pro stablecoiny jako BUSD a USDP, kterým nehrozilo prolomení jejich fixace.

Decentralizované stablecoiny: Krize USDC postihla decentralizované stablecoiny (jako jsou DAI, FRAX, MIM), které používaly USDC jako svou rezervu nebo kolaterál, což vedlo k významným odchylkám od jejich fixace a vystavilo je likvidačním rizikům a příležitostem k arbitráži. Zároveň může stimulovat inovace a rozvoj decentralizovaných stablecoinů (jako jsou sUSD, LUSD, RAI), které se nespoléhají na rezervy nebo kolaterál Fiat.

Půjčky v řetězci: Platformy pro půjčování v řetězci, které využívají USDC jako úvěrové aktivum nebo kolaterál, jako je Aave a Compound, byly ovlivněny krizí USDC, která měla za následek kolísání úrokových sazeb, vyčerpání likvidity USDT nebo likvidační události. Zároveň je společnost Compound, která má výchozí cenu USDC 1 USD, vystavena větším rizikům.

DEX: DEXy (jako Uniswap, Curve), které používají USDC jako obchodní pár nebo aktivum fondu likvidity, mohou v důsledku krize USDC zaznamenat cenový skluz nebo příležitosti k arbitráži. Současně to může přimět DEXy ke zlepšení jejich obchodní efektivity a flexibility, aby se přizpůsobily změnám trhu.

Synthetix

Synthetix byl spuštěn v roce 2018 jako protokol syntetických aktiv a postupně přešel na protokol decentralizovaného zásobování likviditou, který je postaven na Ethereu a optimismu. Uživatelé mohou generovat stablecoiny sUSD vsazením tokenu řízení SNX. Současná velikost sUSD je přibližně 55 milionů dolarů. Míra zajištění pro SNX ražbu sUSD je 400 % a prahová hodnota pro likvidaci je 160 %. Využití kapitálu je neefektivní kvůli této relativně vysoké míře zajištění. Navíc, vzhledem k tomu, že SNX je tokenem řízení protokolu, jsou jeho cenové výkyvy značné. K řešení závažných tržních rizik a udržení stability je zapotřebí vyšší míra zajištění.

sUSD udržuje svou cenovou fixaci prostřednictvím arbitrážních mechanismů. Pokud je tržní cena sUSD vyšší než cena mincovny, arbitrážisté mohou razit nové sUSD zvyšující nabídku na trhu a poté jej prodat za tržní cenu, čímž sníží jeho cenu. Když je tržní cena nižší než cena mincovny, arbitrážisté mohou odkoupit zpět sUSD z trhu a poté je spálit, aby snížili dluh.

Aplikace sUSD je založena na „dluhovém poolu“ tvořeném kolaterálem SNX. Dluhový fond je jedinečný mechanismus Synthetix. Všichni uživatelé, kteří vsadí SNX za účelem ražení sUSD, sdílejí dluhový fond. Když uživatel razí sUSD, podíl vyražených sUSD k celkovému sUSD v dluhovém fondu je podíl uživatele a všechny vyražené sUSD jsou celkovým dluhem celého systému. Pokud investiční strategie uživatele dosáhne zhodnocení aktiv (jako je nákup sSETH s sUSD a cena sSETH vzroste), zvýší se dluh ostatních uživatelů.

Dluhový fond může poskytovat likviditu s nulovým skluzem a může fungovat jako protistrana pro různé protokoly pro poskytování služeb likvidity, s dobrou složitelností.

Na základě tohoto dluhového poolu vybudovala SNX svůj ekosystém. Synthetix přímo neposkytuje žádný frontend, ale slouží jako backend poskytovatel likvidity pro některé protokoly DeFi. Současný ekosystém zahrnuje Curve, kontraktační burzu Kwenta, opční burzu Lyra atd. sUSD má relativně stabilní scénář využití. V poslední době se obchodní údaje a údaje o příjmech společnosti Kwenta výrazně zvýšily.

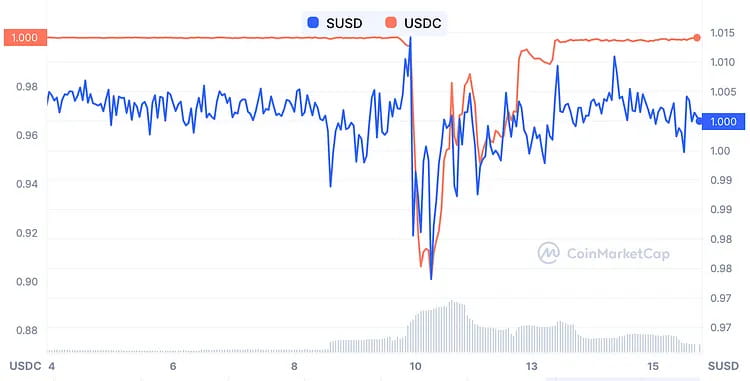

Během de-peg panice USDC, ačkoli podkladová aktiva sUSD nezahrnovala USD USDC, cena byla stále do určité míry ovlivněna a klesla na přibližně 0,96 USD na nejnižším bodě. Bylo to však rychle vyváženo arbitry. Souvisejícímu panickému prodeji dominovaly především emocionální faktory, protože systém Synthetix není přímo vystaven riziku a pokles cen syntetických aktiv v jiných měnách než sUSD ve stejném období ve skutečnosti snižuje dluh (riziko likvidace) těžařů sUSD. . Ve srovnání se stablecoinovými projekty s velkým množstvím USDC ve svých rozvahách je proto jistota návratu k navázání na sUSD vyšší.

Graf: Srovnání cen sUSD a USDC

Navíc v současné době v rámci protokolu teoreticky stále existují arbitrážní příležitosti, jako je nákup sUSD za cenu 0,95 $ na sekundárním trhu, výměna sUSD za jiná syntetická aktiva, jako je sSETH v systému Synthetix v poměru 1:1 a prodej sSETH na sekundárním trhu za cenu vyšší než 0,95 USD za účelem získání zisků z arbitráže za předpokladu, že náklady na tření jsou dostatečně nízké.

Synthetix aktuálně prochází úpravami pro verzi 3.0. Ve V3 budou nové typy sázkových aktiv, kromě SNX lze za účelem generování sUSD sázet i další kryptoměny jako ETH. Dříve byla velikost sUSD omezena tržní kapitalizací SNX, ale po implementaci V3 již tímto omezena nebude a posílí se škálovatelnost sUSD. Očekává se, že Optimism vyvine rozmanitější ekosystém a získá větší podíl na trhu, jak do něj budou proudit finanční prostředky.

MakerDAO

MakerDAO je chytrá kontraktová aplikace postavená na Ethereu v roce 2014, která vydává decentralizovaný stablecoin s názvem DAI, který se naváže na americký dolar v poměru 1:1 prostřednictvím modelu DAO. Protokol používá různé typy krypto aktiv jako zajištění a vydává stablecoiny DAI na základě určitého kolateralizačního poměru, čímž v podstatě vytváří nedůvěryhodnou přezajištěnou půjčku. Když hodnota kolaterálu klesne pod minimální koeficient zajištění (150 %), může být kolaterál uživatele zlikvidován (násilně prodán za účelem splacení DAI), čímž se zajistí, že Maker nezaznamená nedostatek dluhu.

Cílem DAI je minimalizovat volatilitu kryptoměny, ale chování trhu často způsobuje, že se DAI odchyluje od původní ceny 1 dolaru. Primárním cílem Makeru je proto udržovat stabilitu ceny DAI.

Jedním z nástrojů Makeru pro regulaci ceny DAI je úprava poplatku za stabilitu. Protože poplatek za stabilitu představuje úrokovou sazbu, kterou musí uživatelé zaplatit za vypůjčení DAI, může ovlivnit jejich chování při vypůjčování zvýšením nebo snížením úrokové sazby. O úpravě poplatku za stabilitu však rozhodují držitelé MKR prostřednictvím hlasování a cyklus řízení je poměrně dlouhý, což má za následek delší období kontroly cen. Navíc skutečný tržní scénář pro DAI je takový, že poptávka po DAI klesá, když ETH roste, zatímco poptávka po DAI roste, když ETH klesá, ale pravidla tržní nabídky jsou opačná.

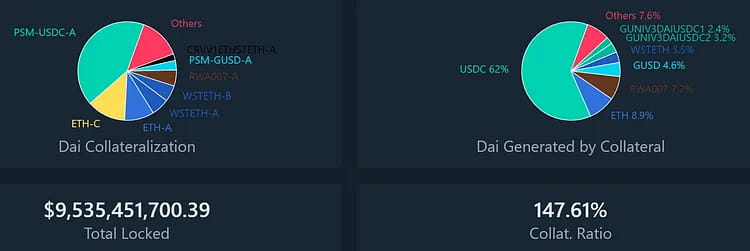

K vyřešení těchto dvou problémů navrhl Maker modul stabilizace kolíků (PSM). První implementací PSM byl USDC PSM, který zákazníkům umožňuje vkládat USDC a vybírat DAI pouze s 0,1% transakčním poplatkem při směnném kurzu 1:1. Modul je protokol směny měn založený na pevné ceně DAI, podobný rigidnímu zpětnému odkupu s určitým objemem finančních prostředků, který poskytuje bilaterální ochranu vyrovnávací paměti pro cenu DAI.

PSM do značné míry řeší problém cenové stability DAI a umožňuje Makeru udržet si kontrolu nad výpůjčními náklady, aniž by neustále měnil své výpůjční sazby. Rozsah financování PSM se rychle rozšířil, takže USDC je největším zdrojem zajištění pro DAI. I když šlo o hladký mechanismus směny, bylo to přesně to, co způsobilo rychlé vyhození USDC do PSM během poslední panické události. V současné době byl stanoven dluhový strop pro emise DAI prostřednictvím USDC PSM a další volatilnější aktiva (jako je MATIC) byla z velké části splacena, což vedlo k tomu, že podíl USDC PSM na emisi DAI vzrostl ze 40 % na 62 %.

Obrázek: Procento uzamčených aktiv MakerDAO a výsledný dluh DAI.

Existují dva hlavní typy tržních krizí, kterými DAI prošla:

Když většina kolaterálu klesá v ceně kvůli panice stablecoinů:

12. března 2020 se cena Etherea za jeden den propadla o 43 %, což mělo za následek značné deficity pro mnoho uživatelů, kteří vytvořili DAI pomocí Etherea a dalších kryptoměn jako zajištění. Tyto nedostatkové Trezory byly násilně zlikvidovány a jejich zástava byla vydražena na splacení dluhů a pokut. Nicméně několik aukcí nevedlo k žádné nabídce kvůli panice na trhu, přetížení sítě a problémům se systémem, což vedlo k tomu, že uživatel vyhrál značné množství kolaterálu za 0 DAI. Kvůli tomu bylo ve společnosti MakerDAO ztraceno 5,4 milionu DAI a nabídka DAI se výrazně snížila.

Protože poptávka po DAI daleko převyšovala nabídku, došlo k prolomení vazby a DAI zaznamenala prémii až 10 %. U shortování DAI a čekání, až jeho cena v tuto chvíli ještě dále poroste nebo klesne, byl vysoký poměr rizika a odměny.

Když pouze USDC nadále obchoduje se slevou:

Jednalo se o první krizi v historii, kdy USDC vypadl ze své fixace. Protože polovina DAI byla vytvořena s USDC jako kolaterálem, představovalo to pro systém DAI značné riziko. Cena DAI bude kolísat nebo se stane nesplatitelnou, pokud USDC ztratí svou fixaci. Komunita MakerDAO jako preventivní opatření schválila řadu naléhavých opatření ke snížení dluhového stropu několika fondů likvidity na nulu DAI, což znamená, že nemohou pokračovat ve vydávání nových tokenů. Kromě toho byl denní limit emise části vystavené riziku USDC v takzvaném „modulu stability“ (PSM) snížen z 950 milionů DAI na pouhých 250 milionů DAI a poplatek byl zvýšen z 0 na 1 %.

Likvidace není možná, protože USDC není při vytváření DAI příliš zajištěno. Uživatelé, kteří generují DAI pomocí USDC jako kolaterál, vyčerpají, pokud cena USDC klesne pod 1 $, takže budou muset zaplatit více DAI, aby své USDC vyplatili. To je vystavuje riziku ztrát nebo neschopnosti odejít a celý systém může být paralyzován. Proto může dojít k další aukci MKR, která by vyrovnala výpadek, a proto cena MKR v tomto krizovém období propadla o více než 30 %. Po vyřešení krize USDC se však cena MKR rychle zotavila na předkrizovou úroveň.

Obrázek: Změny cen USDC a MKR během de-pegging krize.

Kromě obchodní příležitosti získat zpět hodnotu MKR existuje také obchodní příležitost pro DAI. DAI je posílená verze USDC, protože celkový poměr zajištění za DAI je primárně vyšší než 150 %. Díky tomu by cena DAI měla růst ještě rychleji, když je cena pod USDC a jakmile bude eliminováno riziko kolem USDC. Podle níže uvedeného grafu byla cena DAI vždy o něco vyšší než cena USDC, protože krize 11. dne byla trhem pomalu vyřešena.

Je také důležité poznamenat, že modul pro těžbu stablecoinů PSM zaznamenal během této krize obrovský příliv 950 milionů USD, přičemž výrazně odtékaly i bezpečné vklady GUSD. Ostatní kolaterálové fondy také zaznamenaly větší či menší odliv, což ukazuje efekt „špatného vytlačování dobrého“. Jak se vypořádat s podobnými strukturálními riziky, si zaslouží více pozornosti a diskuse.

Likvidita

Liquity byla spuštěna v dubnu 2021 jako decentralizovaná platforma pro půjčování stablecoinů postavená na Ethereu. Uživatelé mohou generovat stablecoin LUSD, který je navázán na americký dolar, pouze zajištěním ETH. Liquity si účtuje jednorázový poplatek za ražbu a zpětný odkup na podporu dlouhodobých držeb LUSD spíše než úroky z půjček. Liquity je spravován inteligentními kontrakty, které nelze po nasazení upravit a nezpracovávají front-end operace, takže interakce uživatele vyžaduje frontendy třetích stran, díky čemuž je vysoce decentralizovaná a odolná vůči cenzuře.

V současné době se obíhající nabídka LUSD pohybuje kolem 243 milionů, s TVL ve výši 572 milionů USD a 388 000 zajištěných ETH, což vede k celkovému poměru zajištění 235,1 %.

Minimální poměr zajištění u likvidity je 110 % a systém přejde do režimu obnovy, když klesne pod 150 %, s likvidací spuštěnou pod 110 %. V režimu obnovy mohou být likvidovány i trezory s poměrem zajištění nižším než 150 % a systém zakazuje další snižování celkového poměru zajištění. Cílem režimu obnovy je rychle zvýšit celkový poměr zajištění na více než 150 %, aby se snížilo systémové riziko.

Liquity využívá odstupňovaný likvidační mechanismus k udržení stability systému. Fond stability motivuje uživatele k ukládání LUSD prostřednictvím těžby likvidity a během likvidace ničí dluh a přijímá ETH. Když je fond stability vyčerpán, systém přerozdělí dluh a zbývající dluh rozdělí ETH úměrně ostatním vlastníkům trezoru.

Poskytovatelé fondu stability a operátoři frontendu mohou získat odměny za tokeny řízení LQTY. LQTY představuje právo nárokovat si protokolární výnosy (poplatky za ražbu a výkup) a práva na řízení (hlasovací právo).

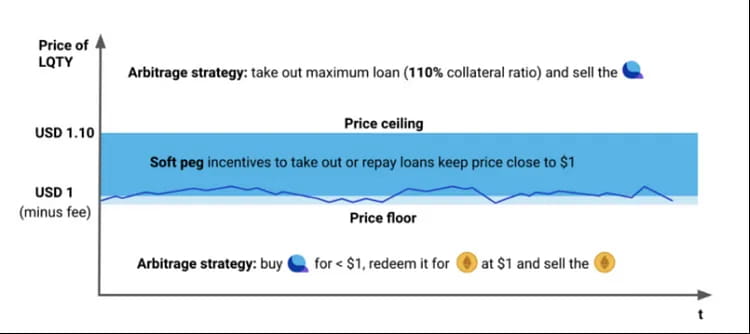

Když cena LUSD klesne pod 1 $, uživatelé mohou koupit LUSD za nižší cenu na trhu a poté vykoupit ETH za zisk. Když cena LUSD překročí 1 $ (např. 1,1 $), uživatelé mohou zajistit ETH k ražení LUSD a poté prodat LUSD za vyšší cenu na trhu se ziskem. Tímto způsobem se cena LUSD pohybuje mezi (1-výkupní poplatek a 1,1) a směřuje k 1 dolaru, což vytváří stabilní mechanismus fixace pro LUSD. Vzhledem k tomu, že uživatelé mohou těžit a vyměňovat LUSD kdykoli za 1 $, tvoří Schellingův bod a věří, že 1 LUSD = 1 USD.

Obrázek: Mechanismus kolíčků LUSD

19. května 2021 cena ETH rapidně klesla z 3400 $ na 1800 $ a bylo zlikvidováno přes 300 adres. Liquity zahájila dva režimy obnovy, ale data nebyla Dune zachycena, protože obnova byla příliš rychlá (poměr kolaterálu se rychle vrátil poté, co klesl pod 150 %). Během tohoto období bylo zlikvidováno celkem 93,5 milionů LUSD dluhů a 48 668 ETH bylo přiděleno vkladatelům fondu stability. Veškerou likvidaci dokončil stabilizační fond a účastníci stabilizačního fondu si mohli zakoupit ETH se slevou. Tento zátěžový test prokázal robustnost modelu Liquity.

Obrázek: Změny poměru zajištění likvidního systému, TCR = Celkový poměr zajištění.

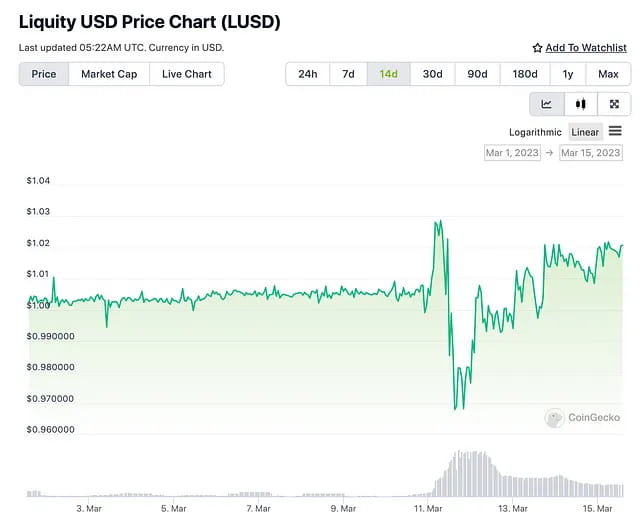

Během USDC paniky zaznamenal LUSD také výkyvy s minimem 0,96 a maximem 1,03. Arbitrážové rychle vrátili cenu do normálu. Konkrétně si uživatelé mohou zakoupit LUSD na sekundárním trhu za 0,96 $, splatit svůj úvěr LUSD v systému Liquity, aby splatili své zajištění ETH. Vzhledem k tomu, že cena LUSD v systému Liquity zůstává na 1 dolaru, hodnota aktiva ETH, které mohou uživatelé vykoupit, je vyšší než hodnota LUSD, kterou zakoupili na sekundárním trhu, což vede k příležitostem k arbitráži.

Během krize trhu bylo důvodem vzestupu LUSD to, že někteří uživatelé potřebovali splatit LUSD, aby se vyhnuli likvidaci, a někteří uživatelé měli motivaci vložit LUSD do fondu stability v naději, že získají zlevněné ETH v likvidaci. Oba faktory přispěly k poptávce po LUSD. Kromě toho držitelé USDC, kteří spěchali z fondu likvidity LUSD-USDC, také pomohli pasivně zvýšit cenu LUSD.

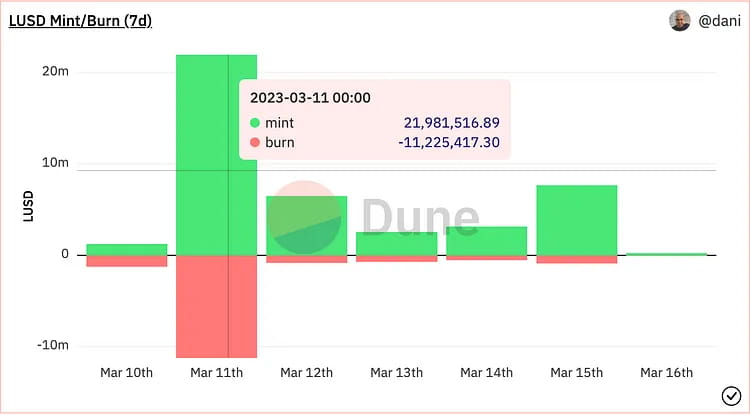

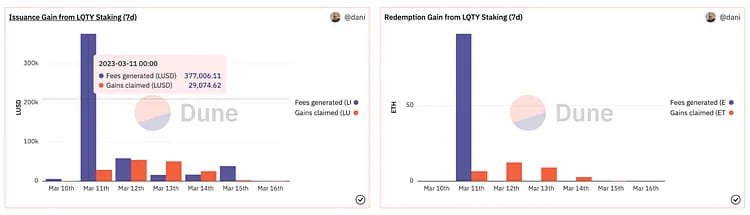

Kolísání cen v den paniky USDC vyústilo v arbitrážní příležitosti, což mělo za následek výrazný nárůst mint a LUSD burn. Vypáleno bylo 11,22 milionu LUSD a 21,98 milionu nově vyražených LUSD. Čistý nárůst nabídky LUSD byl asi 10 milionů, což představuje asi 4 % z celkové nabídky LUSD v ten den. V důsledku toho se výnosy protokolu 11. března výrazně zvýšily, s 377 000 LUSD získanými v procesu ražby a 97,4 ETH získanými v procesu zpětného odkupu. Tento výnos je plně připisován LQTY stakerům, což má za následek krátkodobé zvýšení výnosu LQTY. Ve stejnou dobu panika USDC zvýšila pozornost trhu vůči decentralizovanému stablecoinu LUSD a zásoba a čísla LUSD vykazovaly vzestupný trend. Celková nabídka LUSD se od 11. března do 16. března zvýšila zhruba o 12 %.

Graf:LUSD mincovna a výpalné, příjmy z protokolárního pojištění a příjmy z odkupu.

Reflexy

Reflexer je překolateralizovaná decentralizovaná platforma stablecoinů, kde uživatelé mohou generovat RAI vsazením ETH, stablecoinu, který není vázán na žádnou fiat měnu nebo aktivum. Výkupní cena RAI je automaticky upravena tržním algoritmem založeným na nabídce a poptávce pomocí PID regulátoru pro dosažení nízké volatility. Uživatelé mohou těžit RAI nadměrným zajištěním ETH, platit 2% roční úrok a vyplácet ETH splácením RAI. Likvidační práh je 145 %, ale v současnosti se míra nadměrného zajištění pohybuje mezi 300 % až 400 %. Reflexer má trojitý likvidační mechanismus pro zajištění bezpečnosti systému a účtuje 2% poplatek za stabilitu jako přebytečnou rezervu. FLX je token řízení společnosti Reflexer a také konečný věřitel v systému.

Když je nabídka a poptávka na trhu nevyvážená, Reflexer proaktivně upraví výkupní cenu RAI tím, že podněcuje uživatele k arbitráži a navede tržní cenu zpět na výkupní cenu. Systém RAI využívá regulační mechanismus PID založený na řadě parametrů k úpravě výše uvedeného regulačního procesu.

Když je hodnota zajištění uživatele nižší než určitá hranice vzhledem k vypůjčené částce, spustí se likvidace. Likvidátor získá zajištění ETH likvidovaného uživatele prostřednictvím aukce s pevnou slevou a splatí dluh RAI jménem likvidovaného uživatele. Když přebytečná rezerva nestačí na zvládnutí nedobytných pohledávek, protokol vstoupí do procesu „aukce dluhu“ a systém vydá více FLX pro výměnu RAI, aby dokončil zpracování dluhu na trhu. 2% poplatek za stabilitu společnosti Reflexer je alokován na následující účely: Poplatek za stabilitu Treasury smart contract, FLX stakery, pro odkup a spalování.

Příklady použití RAI zahrnují měnové trhy, složené sazby financování, agregátory výnosů využívající kladné/negativní sazby zpětného odkupu a sofistikované nástroje arbitráže.

Celkově má Reflexer tu výhodu, že je zcela decentralizovaný, v konečném důsledku směřuje k žádnému řízení a má mechanismus zajištění, který není vázán na žádné měny Fiat, s pozitivními komentáři od Vitalika a podporou komunity Ethereum. Postrádá však případy pasivní poptávky a použití a míra nadměrného zajištění je v současnosti 300 % až 400 % (357 %), s nízkou kapitálovou efektivitou a zachycením tokenové hodnoty a nedostatečnými tokeny pro pobídky (FLX vyhrazený pro propagaci případů použití nemusí být dostačující).

Z hlediska kapitálové efektivnosti je Liquity lepší než Reflexer (Liquity 260% míra zajištění vs. Reflexer 357 %). Pokud jde o objem výpůjček, záznamy Liquity jsou několikanásobně vyšší než Reflexer, a pokud jde o ocenění P/S, FLX je podhodnocený ve srovnání s LQTY.

V této krizi Vitalik razil kupní sílu RAI pro USDC a USDT, což se zdá být uznáním zcela decentralizovaného (ne navázaného na fiat měny) stablecoinu podporovaného ETH. Protože však RAI nemá pevnou fixní cenu a je ze své podstaty nestabilní, je pro Reflexer stále náročné přilákat běžné uživatele.

V lednu tohoto roku navíc Vitalik navrhl vylepšení kolaterálního mechanismu Reflexer. Domnívá se, že držitelé ETH potřebují více pobídek k nadměrnému zajištění ETH a půjčování RAI na platformě Reflexer, protože sázením uživatelé ETH mohou získat bezrizikovou 5% odměnu a arbitrážní pohyblivá návratnost sazby získané na Reflexeru není příliš vysoká. atraktivní, když nepřesáhne 5 %. Komunita však odmítla návrh použít ETH jako kolaterál kvůli dalším úvahám o riziku smlouvy.

Čelo

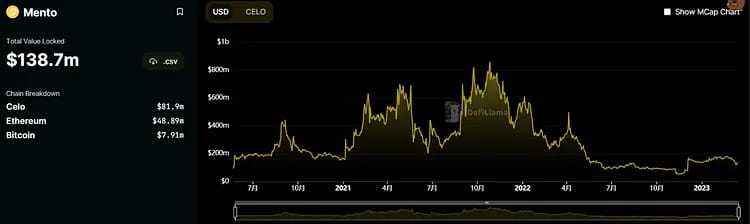

Celo je open source platební síť zaměřená na mobilní zařízení. Její hlavní síť byla spuštěna v dubnu 2020. Síť kombinuje mechanismus PoS s kompatibilitou EVM a poskytuje uživatelům různé služby DeFi. Patří mezi ně používání stablecoinů pro převody a přeshraniční platby, podpora vícenásobných tokenových plateb pro poplatky za plyn a mapování telefonních čísel na adresy peněženek pro zjednodušení převodních operací. Celo také představilo své stablecoiny CUSD, CEUR a CREAL on-chain.

Mechanismus stablecoinů Celo funguje následovně: uživatelé mohou poslat Celo v hodnotě 1 dolaru do oficiálního fondu Mento a obdržet stablecoiny v hodnotě 1 dolar, jako je například cUSD. Naopak mohou také poslat 1 dolar v hodnotě CUSD do Mento a získat 1 dolar v hodnotě Celo. V rámci tohoto mechanismu, když je tržní cena cUSD nižší než 1 dolar, někdo koupí cUSD za nízkou cenu, aby jej směnil za 1 dolar Celo. Podobně, když je cena cUSD vyšší než 1 dolar, někdo vyrazí cUSD pomocí Celo a prodá je a existence arbitrážních odborníků zajistí, že se cUSD příliš neodchýlí od své fixní ceny. V současné době je rezervní fond za stablecoiny CELO (81,9 mil. USD), ETH (48,89 mil. USD) a BTC (7,91 mil. USD).

Rozdíl mezi mechanismem Celo a mechanismem LUNA/UST je v tom, že financování CUSD, cEUR a cREAL není podporováno pouze CELO, ale také ETH a BTC. Proto, pokud je velikost aktiv ETH a BTC v rezervním poolu větší než obíhající tržní hodnota stablecoinů, i když cena CELO tokenů značně kolísá, budou stablecoiny stále nadměrně zajištěny a bude žádné riziko de-peg. Tržní hodnota ETH a BTC v rezervním fondu nemusí být dostatečná k pokrytí obíhající tržní hodnoty stablecoinů, pokud tržní hodnota CELO rychle klesá, což může vést k tomu, že se stablecoiny stanou nepevné.

V důsledku toho, pokud cena CELO neklesne o více než 50 %, je riziko de-pegování stablecoinů poměrně nízké. Zvýší to však možnost depeggingu, pokud velikost stablecoinů v budoucnu poroste a velikost BTC a ETH v rezervním fondu se v důsledku toho nezvýší.

Když se podíváme na historickou volatilitu CUSD, kromě paniky na trhu způsobené minulým incidentem FTX, celková cena zůstala po většinu času nad 1 dolarem.

Obecně řečeno, neexistuje mnoho vnějších faktorů, které by mohly ovlivnit mechanismus stablecoinů Celo, a primárním faktorem je velikost aktiv ETH a BTC v rezervním fondu. Kromě toho, že CUSD většinou cirkuluje v řetězci Celo a není přímo spojen s USDC, nemá na něj nedávný de-peg USDC žádný přímý dopad.

Frax Finance

Základní komponenta systému stablecoinů FRAX, řadič Algorithmic Market Operations (AMO), byla představena v prosinci 2020 a aktuálně je ve verzi 2.

Ačkoli token FRAX měl původně mít 100% USDC jako kolaterál, později byl transformován na směs USDC a FXS, čímž se postupně snižoval podíl USDC kolaterálu. Od února 2023 komunita hlasovala pro trvalé zvýšení míry zajištění na 100 % a pozastavila zpětné odkupy FXS, dokud dohoda nevygeneruje dostatečné příjmy. Míra zajištění protokolu je v současnosti 92 %. V září 2022 představila společnost Frax Finance úvěrový trh s názvem Fraxlend, který uživatelům umožňuje půjčovat si FRAX za svá aktiva, podobně jako protokol MakerDAO. Rozdíl je v tom, že držitelé FRAX mohou vložit FRAX do úvěrového fondu a získávat úroky ze svých půjček.

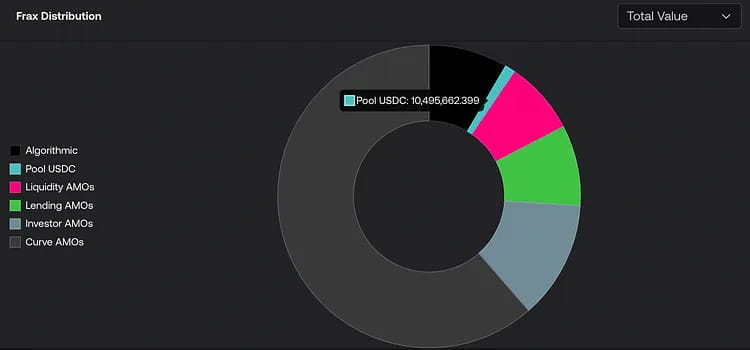

Bez snížení míry zajištění nebo změny ceny FRAX je AMO navržen tak, aby vytvořil měnovou politiku FRAX a investoval do rezervních aktiv, zlepšil kapitálovou efektivitu a získal větší hodnotu pro držitele FXS. Po aktivaci mechanismu je expanze stablecoinu z velké části pod kontrolou AMO. V současné době jsou hlavními pooly AMO (ekosystém křivky) Liquidity AMO (multi-chain DEX poskytující likviditu), Lending AMO (Lending pool), Investor AMO (investice) a Curve AMO. Asi 800 milionů tokenů FRAX je pod kontrolou protokolu.

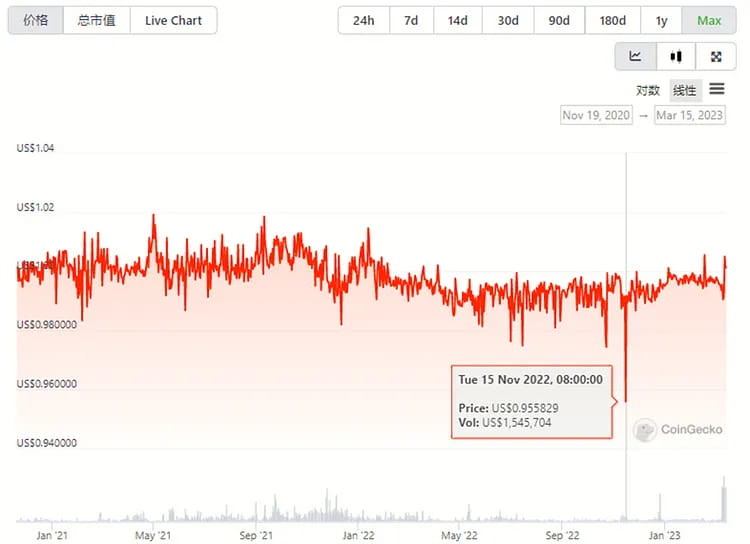

Nedávná událost USDC měla významný dopad na cenu FRAX, která klesla na minimum 0,87 $. Hlavní důvody byly, že 1) Vzhledem k tomu, že USDC+FXS má 92 % skutečné hodnoty algoritmického stablecoinu FRAX, a poté, co komunita odhlasovala zvýšení míry zajištění na 100 %, se jako zajištění používá pouze 100 % USDC. 2) Částka FRAX v fondu Curve AMO LP je 270 milionů a hlavní fondy jsou FRAX/USDC a FRAXBP (FRAX/USDC/USDT/Dai).

Navzdory skutečnosti, že společnost Frax Finance během této akce neučinila žádná veřejná oznámení o nápravných opatřeních, tým informoval veřejnost, že dlouhodobým plánem je řešit tyto obavy z rizika založením společnosti Frax Market Assurance (FMA).

Vzhledem k tomu, že kolaterál je stablecoin a míra kolaterálu nakonec stoupne na 100 %, není možné zvýšit efektivitu uživatelského kapitálu. V současné době je na trhu několik dalších případů použití FRAX a Curve a Convex jsou hlavními ekosystémovými spoluprácemi FRAX. Celkově je na trhu nízká poptávka po FRAX.

Vzhledem k tomu, že tokeny FRAX nejsou běžně používány na jiných dApps, většina arbitrážních aktivit se odehrává na Fraxlend, kde si je uživatelé, kteří si půjčili tokeny FRAX, mohou zakoupit se slevou na trhu, aby splatili své půjčky.

Obrázek: Změny cen FRAX a USDC před a po de-pegging krizi.

Navzdory tomu došlo také k výprodeji jeho tokenu s více než 20% poklesem během krize kvůli nejistotě, která z toho plyne. Stejně jako token MKR může být důvodem výprodeje potenciální rizika systémové nerovnováhy a inflace tokenů. Po vyřešení krize USDC se však ceny FXS rychle odrazily o více než 40 %, podobně jako MKR.

Graf: Změny cen governance tokenů FXS a USDC před a po de-pegging krizi.

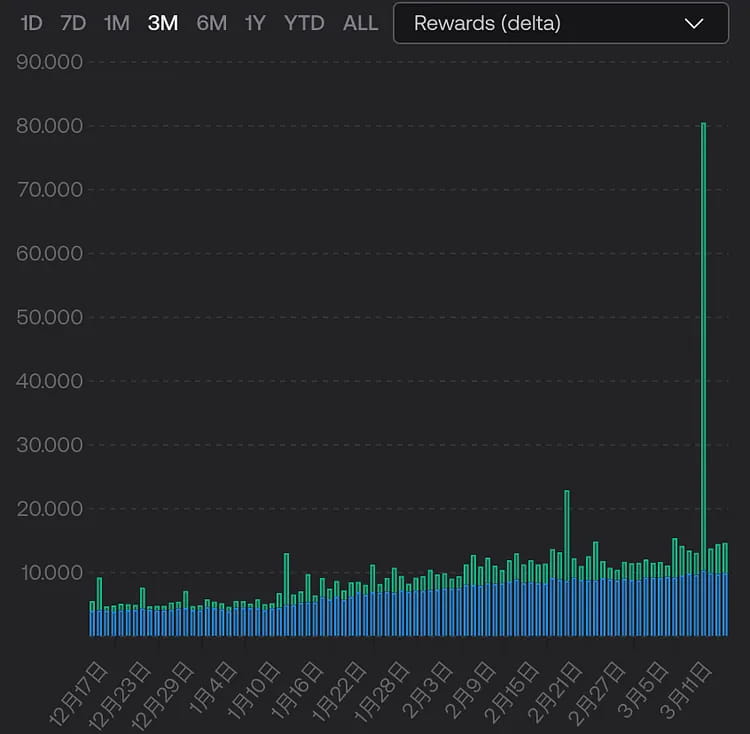

Kromě toho je funkcí systému Frax likviditní sázka ETH 2.0. Uprostřed tržních turbulencí vzrostly příjmy uzlů kolem 10. března více než pětkrát kvůli nárůstu transakcí s předstihem.

Graf: příjem uzlu frxETH. Modrá je základní odměna a zelená je příjem „spropitného“.

Například 10. března uživatel USDC, který na řetězci vyměnil 2 miliony USDC za USDT, a robot MEV neočekávaně vydělali 2,045 milionu USD poté, co uživatel zaplatil 45 USD na poplatcích za plyn a úplatek 39 000 USD, protože uživatel neučinil nastavit limit prokluzu. Bohužel uživatel zobchodoval 2,08 milionu USDC, ale obdržel pouze 0,05 USDT.

GHO

Protokol půjčování Aave podporuje jakýkoli druh půjčování a půjčování mezi různými kryptoměnami. Tým oznámil svůj záměr zavést stablecoiny GHO v červenci 2022. Na základě přezajištěných půjček je celkový mechanismus vytváření GHO podobný DAI, který je udržován na vazbě 1:1 na americký dolar. Základní logikou je v zásadě to, že uživatelé ukládají podporované typy kolaterálu do trezoru a získávají stabilní coiny GHO na základě určitého poměru zajištění. V případě, že budou tyto stablecoiny splaceny nebo zlikvidovány, budou spáleny.

Aby Aave generovala vyšší příjmy, nejprve zahájila svou činnost v oblasti stablecoinů, protože poplatky za ražbu stablecoinů jsou obvykle vyšší než úrokové příjmy z obecných půjček a půjček, což může Aave generovat mimořádné zisky. Peníze půjdou také rovnou do trezoru.

Současná činnost společnosti Aave v oblasti půjček a půjček je poměrně vyspělá a ve srovnání s obtížností propagace stablecoinů pro jiné novější protokoly má Aave určité tržní úvěrové podpory. Za druhé, aktuální verze protokolu Aave byla iterována na V3 a plán upgradu V3 ještě nebyl plně nasazen. V3 také poskytne významnou podporu pro stablecoiny.

Jedním z nedokončených plánů je efektivní trh půjček (e-Mode), který umožňuje půjčovat si proti stejnému typu zajištění s vyšším LTV. Za prvé, půjčování mezi aktivy ETH (WETH, wstETH) může dosáhnout 90% LTV, což znamená, že původně zajištěné 2 000 $ WETH si nyní může půjčit až 1 800 $ wstETH, což zlepšuje efektivitu využití kapitálu. Dalším krokem je implementace půjčování v e-Mode mezi aktivy stablecoinů (L2 byl nasazen, ale Ethereum mainnet ne), s LTV až 93 %. Tato implementace výrazně zlepší efektivitu používání stablecoinových aktiv. V budoucnu, po spuštění GHO, bude mít pozitivní vliv na stabilní cenu GHO a jeho přijetí. Potýká se však se stejným problémem jako MakerDAO PSM, což je regulační problém pro centralizované stablecoiny v rámci modulu.

Druhým nedokončeným plánem je cross-chain nasazení. Ačkoli Aave již bylo nasazeno na více řetězcích a udržuje si svou výhodu jako špičkový protokol půjček DeFi, dosud nedosáhlo skutečné cross-chain likvidity. Po implementaci cross-chain nasazení Aave V3 budou existovat určité výhody pro expanzi GHO. Funkce „brány“ Aave V3 umožňuje, aby aktiva plynule přecházela mezi trhy V3 v různých sítích, což znamená, že „aTokeny“ mohou být raženy v cílovém řetězci prostřednictvím protokolu cross-chain bridge na bílé listině a poté vypáleny ve zdrojovém řetězci, aby bylo dosaženo cílem je přesun likvidity ze zdrojového řetězce do cílového řetězce.

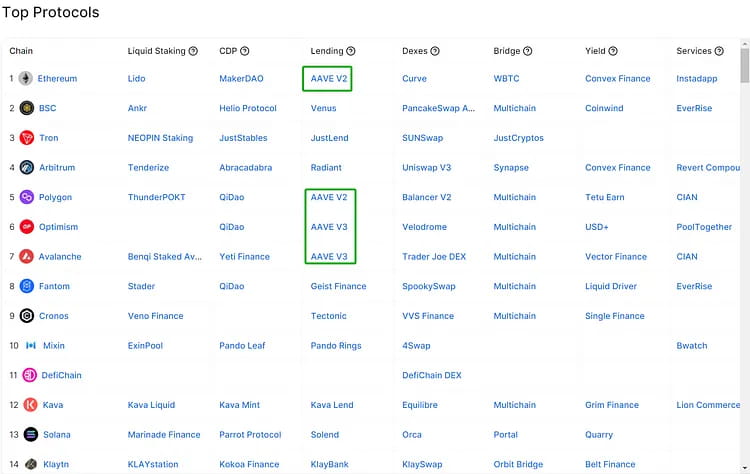

Obrázek: Top protokoly na různých řetězcích

Nyní byl odhlasován návrh na bílou listinu brány cross-chain brány V3. Aave bude používat cross-chain interoperabilní protokol Wormhole pro obecné předávání zpráv mezi zdrojovým a cílovým řetězcem a pomocí Hashflow Cross-chain DEX získá kotace od tvůrců trhu s nulovým skluzem a ochranou MEV pro provádění transakcí.

CRVUSD

V říjnu 2022 Curve zveřejnilo svou bílou knihu pro stablecoinový protokol, Curve.Fi USD Stablecoin, také známý jako crvUSD. Za účelem zajištění nepřetržité likvidace a zajištění nákupu navrhla společnost Curve model LLAMMA. Uživatelé mohou nadměrně zajistit ražení crvUSD v LLAMMA a vyhnout se riziku, že jejich aktiva budou zlikvidována najednou. Vztah mezi nabídkou a poptávkou crvUSD na trhu je stabilizován mechanismy automatického vydávání a ničení Pegkeepers.

Oficiální spuštění crvUSD ještě neproběhlo. Pokud by však v budoucnu došlo k de-pegování velkého stablecoinu, jako je USDC, na základě návrhových mechanismů, které Curve zveřejnila, mohly by nastat následující situace (za předpokladu, že USDC de-pegs ještě jednou):

1. Teoreticky je crvUSD nadměrně zajištěn běžnými aktivy, jako jsou ETH a BTC, takže pokud hlavní stablecoin de-pegs a ceny zajištěných aktiv zůstanou nedotčeny, crvUSD by nemělo docházet k přímým cenovým výkyvům.

2. I když je crvUSD ražena prostřednictvím nadměrného zajištění, jeho cenová stabilita stále závisí na hloubce likvidity tržního poolu. Jako oficiální stablecoin Curve může crvUSD v budoucnu vstoupit do 3poolu. Tým společnosti Curve vlastní velké množství veCRV a může poskytnout významné likvidní pobídky pro crvUSD na začátku. Proto by měl být start relativně hladký. Pokud jsou crvUSD, USDC a USDT všechny v 3poolu jako USDC de-pegs, uživatelé mohou panikařit a převést velké množství USDC na USDT a crvCRV, což způsobí, že cena crvUSD dočasně překročí 1 USD. Aby byla zachována stabilita crvUSD, Pegkeeper vydá velké množství crvUSD do tržního fondu, což obnoví cenu. Proto ve srovnání s jinými stablecoiny nemusí být mechanismus crvUSD vhodný pro arbitráž skluzu, protože funkce automatického vydávání Pegkeepera rychle sníží možnosti arbitráže.

3.Pokud velký stablecoin de-pegs, což způsobí značnou paniku na trhu a vede k masivní likvidaci na trhu kryptoměn, včetně LLAMMA, která převádí uživatelský kolaterál na crvUSD, crvUSD může také zaznamenat snížení ceny kvůli panice. Pokud se však uživatelé domnívají, že Pegkeeper má na trhu finanční prostředky na nákup crvUSD a jejich spálení, čímž obnoví cenu, když crvUSD klesne pod 1 $, mohou nastat potenciální příležitosti k arbitráži.

4. Vzhledem k tomu, že LLAMMA je stále mechanismem založeným na AMM, mohou v likvidačním fondu existovat LP sestávající ze stablecoinů a kolaterálu. Při kolísání cen mohou na jedné straně frikční náklady zajištěných aktiv v důsledku průběžné likvidace a nákupu způsobit opotřebení, kterému se poskytovatelé zajištění jen těžko vyhýbají. Na druhou stranu mohou LP získat určitou částku dotací na transakční poplatky z nepřetržitého procesu likvidace, zvláště když dojde k významné likvidaci v řetězci, objem obchodů LLAMMA se může krátkodobě zvýšit a 50 % těchto poplatků může být dáno LP.

Všechny výše uvedené čtyři body jsou založeny na aktuálním zveřejněném mechanismu Curve a vyžadují další testování na trhu po oficiálním uvedení crvUSD.

Dopad a příležitosti výpůjčních a obchodních dohod

Obrázek: Změny cen čtyř největších stablecoinů a TUSD po de-pegování USDC

Největší stablecoin na trhu, USDT, zůstal nejlepší volbou pro odliv kapitálu navzdory USDC de-peg krizi a měl nejsilnější cenovou výkonnost, s tempem růstu o jeden bod dokonce přesahujícím 1 %. Vzhledem k tomu, že přibližně 50 % zajištění DAI je v USDC, pokračující pokles tržní ceny USDC způsobil, že i DAI zažilo vážné de-pegging, i když v menší míře než USDC.

Navzdory nedávným přírůstkům do stabilních obchodních párů Binance zůstal cenový výkon BUSD a TUSD relativně stabilní, aniž by došlo k cenovým výkyvům přesahujícím 1 %.

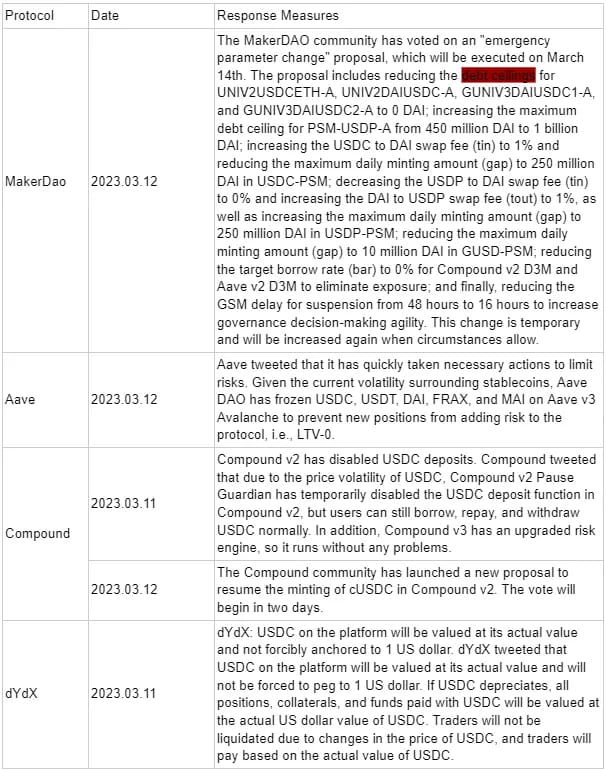

Opatření přijatá různými protokoly

V této krizi de-pegging USDC, kromě velkého počtu lidí, kteří „utíkají za odchodem“, aby snížili své ztráty, existuje také skupina arbitrageurů, kteří hluboce rozumí hlavním mechanismům projektu DeFi. Základní myšlenkou je použití protokolových mechanismů pro USDC propojením hodnoty USDC s 1 dolarem, snahou směnit USDC, když je jeho cena nižší než 1 dolar, za jiné stablecoiny nebo kryptoměny s hodnotou vyšší než 1 dolar, a úspěšně zaúčtovat zisk. Tato událost také přinese zamyšlení nad současnými a budoucími projekty, zda lze cenu všech obchodních cílů nahradit pevnou hodnotou namísto skutečné tržní hodnoty. Následuje několik případů pro referenci.

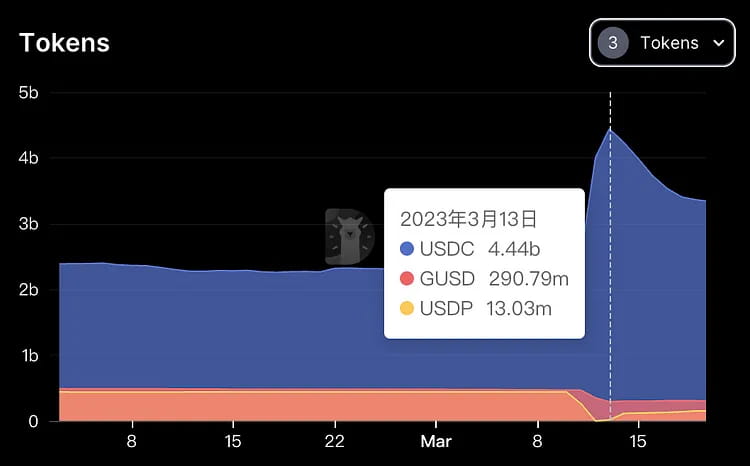

PSM (Peg Stability Module) od MakerDAO

PSM je mechanismus navržený tak, aby pomohl udržet stabilitu ceny DAI. Umožňuje uživatelům vyměnit jiné tokeny za DAI za pevnou sazbu, aniž by museli projít aukcí. USDP je stablecoin vydaný společností PAXOS a nebyl ovlivněn nedávnou krizí. Když USDC a DAI zaznamenají slevu, použije se cenový mechanismus PSM, aby se využila příležitost arbitráže: 1 USDC = 1 USDP.

Arbitrážní cesta: Použijte aktiva k vypůjčení USDC na AAVE, poté směňte USDC 1:1 za USDP na PSM. Když cena USDC dále klesne, vyměňte USDP zpět na USDC, splaťte půjčku USDC a zbývající USDC si ponechte jako zisk. Jak je znázorněno na obrázku níže, během de-peg krize USDC zaznamenal USDC významný příliv, zatímco GUSD a USDP rychle zaznamenaly odliv, což způsobilo nedostatek nabídky USDP.

Obrázek: Změny tří různých stabilních coinů v systému Maker během období de-pegování USDC.

Křivka

Cenový vzorec Curve je navržen pro obchodování s stablecoiny s nižším skluzem pro výměnu velkého množství stablecoinů. Při použití algoritmu pro nestabilní coiny poskytuje tento model větší hloubku obchodování než UNI při současném mechanismu knihy objednávek, což vede k cenovým rozdílům s jinými trhy, přičemž cena USDC/USDT Curve > cena USDC/USDT UNI. Podobně jako u tradiční arbitráže je možné koupit USDC na UNI a prodat jej na Curve, abyste získali cenový rozdíl, ale existuje riziko rychlého poklesu ceny USDC mezi tím.

DUCH

V případě dlouhé „pákové smyčky“ USDC ze strany AAVE kupující předpokládá, že cena USDC se nakonec znovu naváže a je ochoten vzít na sebe riziko dalšího poklesu ceny USDC. Konkrétní proces zahrnuje vypůjčení USDC pomocí půjčování aktiv (vypůjčení USDT a následné obchodování s USDC prostřednictvím DEX), zajištění USDC k vypůjčení USDT, použití USDT k nákupu USDC a poté použití USDC k opětovnému vypůjčení USDT ve smyčce.

Centralizovaná burzovní arbitráž

Binance podporuje vklady USDC a USDC lze vyměnit 1:1 za BUSD, čímž se dokončí výměna USDC s nízkou hodnotou za BUSD s vysokou hodnotou. Uživatelé Coinbase mohou vybrat USDC 1:1 jako USD na své bankovní účty, aby dokončili proces arbitráže. Obě burzy však reagují rychle a arbitrážní proces trvá krátkou dobu.

V závislosti na emisích zajištění USDC a de-peg ceně USDC může několik typů aplikací DeFi podléhat následujícím rizikům:

Rizika, kterým čelí protokol o půjčce

Aave a Compound jsou dva největší půjčovací protokoly v řetězci, které uživatelům umožňují půjčovat si a půjčovat různé kryptoměny a získávat úrokový příjem nebo platit úrokové poplatky. USDC je jedním z běžně používaných aktiv na těchto platformách. Pokud uživatel použije USDC jako zajištění pro půjčku, může čelit riziku, že nebude schopen splácet nebo bude zlikvidován. Aave používá Chainlink jako orákulum pro výpočet hodnoty USDC a Uniswap jako záložní orákulum. Pro uživatele, kteří si půjčí USDC uložením ETH, mohou využít příležitosti zpětného odkoupení USDC s menším kapitálem, aby splatili svůj původní kolaterál. Compound na druhé straně používá pevnou hodnotu 1 USD, což může vést k rizikům.

Konkrétně, když se cena USDC de-fixuje, půjčovací protokoly mohou mít určitá rizika spojená s půjčovacími protokoly:

Poměr úvěru k hodnotě (LTV) dlužníků, kteří zajišťují USDC, může překročit likvidační práh, což povede k likvidaci jejich kolaterálu.

Likvidátoři nemusí být schopni získat dostatečné zisky, které by kompenzovaly jejich obchodní náklady a rizika.

Bezpečnostní modul Aave (SM) nemusí být schopen nést potenciální nedobytné pohledávky, což má za následek pokles hodnoty tokenů Aave (AAVE). (Poznámka: Držitelé tokenu AAVE mohou zajistit AAVE v bezpečnostním modulu, aby získali tokeny stkAAVE a obdrželi odměny AAVE. Pokud protokol Aave zaznamená ztráty finančních prostředků, bezpečnostní modul lze aktivovat a odečíst až 30 % prostředků od držitelů stkAAVE za účelem kompenzace ztrát .)

Cennější stablecoiny, jako je USDT na platformách pro půjčování, mohou být plně vypůjčeny, což má za následek, že vkladatelé nebudou schopni získat zpět svou plnou částku USDT.

Compound nemusí být schopen včas upravit pevnou cenu USDC, což vede k nerovnováze trhu a příležitostem k arbitráži.

Tato rizika lze zmírnit pomocí následujících opatření:

Pozastavení trhu USDC nebo nastavení poměru LTV na nulu, aby se zabránilo další aktivitě v oblasti půjček.

Zvýšení likvidační odměny za USDC nebo použití dynamického cenového mechanismu k motivaci likvidátorů k účasti na trhu.

Využití ekosystémových rezerv nebo jiných aktiv ke zvýšení kapitálové přiměřenosti a odolnosti bezpečnostního fondu proti šokům.

Pravidelné sledování a aktualizace cenových parametrů USDC, aby odrážely tržní podmínky a očekávání.

Obchodní protokoly: Pokud je USDC obchodní pár nebo poskytovatel likvidity, může čelit riziku ztráty. Například na platformě Uniswap mohou uživatelé obchodovat mezi libovolnými dvěma kryptoměnami nebo poskytovat likviditu, aby získali poplatky. Pokud uživatelé používají USDC jako obchodní pár nebo jednu z měn v poolu likvidity, mohou přijít o peníze v důsledku zhoršení směnného kurzu nebo neschopnosti vystoupit, když cena USDC klesne. Kromě toho existují některé výchozí aplikace USDC v aplikacích pro obchodování s deriváty, které přinášejí možnosti arbitráže.

Vezměme si jako příklad odvozený protokol GMX

GMX je decentralizovaná trvalá burza postavená na Arbitrum. V obchodním mechanismu GMX uživatelé zaujímají dlouhé pozice a dostávají podkladová aktiva, spíše než samotnou marži, která je oceněna v USD. Arbitrážové používají zlevněné USDC k otevírání pozic a jsou placeni podle standardní ceny USD.

Po tomto incidentu mohou protokoly GMX a podobné mechanismy optimalizovat cenovou křivku stablecoinů a vypočítat skutečnou hodnotu stablecoinu, kterou uživatelé používají jako marži při zadávání objednávek.

V GMX’s Swap je cena USDC/ETH založena na ceně ETH/USD, což vytváří arbitrážní příležitosti i na swapovém trhu.

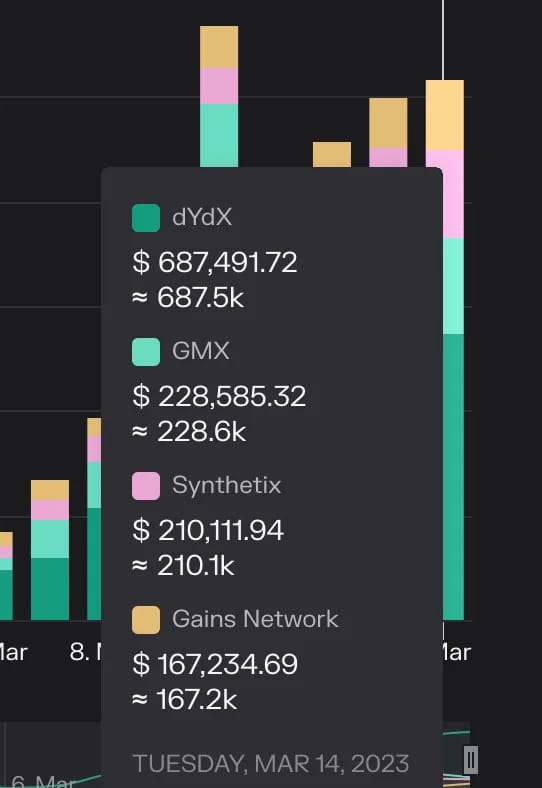

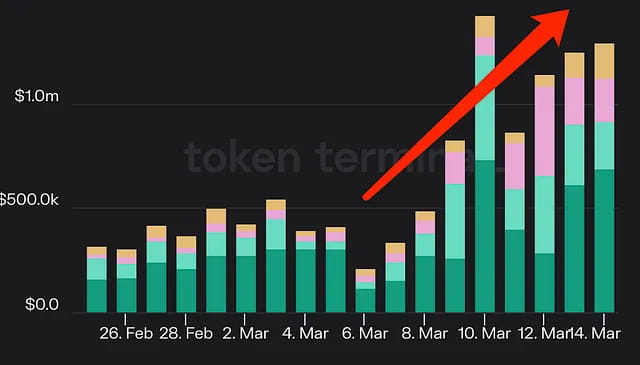

Navíc tyto platformy pro obchodování s pákovým efektem získaly v důsledku turbulencí na trhu 2–3krát vyšší příjem z poplatků než obvykle.

Obrázek: Výnosy čtyř hlavních on-chain obchodních platforem

Předpovědní aplikace: Pokud uživatelé používají USDC jako měnu pro sázení nebo odměnu na predikčních platformách, jako je Augur, mohou čelit riziku nižších výplat nebo zisků, pokud cena USDC klesne. Uživatelé mohou například na platformě Augur vytvářet a účastnit se různých předpovědí trhu a na základě výsledků získávat odměny. Pokud uživatelé používají USDC jako měnu pro sázení nebo odměnu, mohou přijít o peníze, pokud se výplatní částka sníží nebo se jejich zisky sníží v důsledku poklesu ceny USDC.

souhrn

Během de-peg krize USDC přinesl diskont USDC značnou nejistotu ekosystému DeFi, ale nakonec byl vyřešen vládními a regulačními zásahy. V tomto procesu byly obě jednosměrné sázky na změnu ceny (tj. peněženka, která od Binance obdržela 215 milionů USDT na nákup stabilních coinů USDC a DAI, vydělala přibližně 16,5 milionů USD v zisku); málo riziková arbitráž využívající mezery v mechanismu (jako je arbitráž Maker PSM zmíněná v článku); panický prodej různých aktiv za diskontní ceny (jako jsou BUSD a USDP zmíněné v článku); kromě toho nelze ignorovat nárůst pasivního příjmu, který přineslo obchodování s pákovým efektem a aplikace LSD v důsledku značných výkyvů trhu (např. Frax a crvUSD mohou získat relevantní příjem). Tyto aplikace samy o sobě mají malé riziko USDC a místo toho se stávají pasivními příjemci.

web: ldcap.com

medium:ld-capital.medium.com