souhrn

MakerDAO, jeden z nejdlouhodobějších a nejúspěšnějších krypto projektů v decentralizované správě, vývoji a operacích, vstoupil do fáze „Endgame Plan“. Jeho cílem je snížit provozní náklady Makeru a izolovat rizika zřízením několika SubDAO, odstraněním nových funkcí a produktů založených na systému Maker a samosprávou, ziskem a ztrátou, včetně potenciálních nových nabídek coinů. Očekává se, že tento krok udělá z Makeru ekosystém podobný ekosystému vrstvy 1, který umožní „všem věcem růst“ a posílí udržitelnost jeho stále složitějšího systému.

Nový SubDAO složený z bývalých členů MakerDAO, včetně klíčových vývojářů a jeho Chief Growth Officer, uvolní v dubnu tohoto roku půjčovací protokol Spark založený na kódu Aave V3. Očekává se, že Spark odemkne větší hodnotu za více než 8 miliard dolarů zajištění v pokladně Makeru, teoreticky v kombinaci s nízkonákladovým modulem D3M půjčování a PSM minting poolem v rámci systému Maker, aby vytvořil silné synergické efekty, které poskytují nejkonkurenceschopnější a relativně stabilní úrokové sazby. za $DAI.

„Matrixování“ DeFi se stalo trendem, některé staré aplikace DeFi vyvíjejí nativní vnořené produkty založené na uživatelských aktivech nebo výhodách likvidity. Curve například oznámilo crvUSD, Aave plánuje spustit $GHO a Frax spustil svůj Lend pool. Ve srovnání s obtížností Aave/Curve při zvyšování tržního podílu jeho stabilních coinů GHO/crvUSD je však pro Maker mnohem snazší rozšířit své podnikání v oblasti půjček.

Spuštění Sparku představuje začátek velké transformace ekosystému Maker. Jedním z nejvýznamnějších okrajových vylepšení je token $ MKR a model oceňování se musí posunout z toho, aby byl vnímán jako jediný projektový token, na ekosystémový token podobný tomu u blockchainu bez oprávnění. Token $MKR, který původně uděloval pouze práva na správu, má nyní scénář pro vsazení tokenu, který může poskytnout stakerovi $MKR 12–37 % APY, zatímco ekosystémové aplikace účinně rozšíří rozvahu Makeru. Podle medvědího a základního scénáře by to mohlo přinést další 2,75–12 milionů dolarů v ročních tržbách společnosti Maker, což zase zvýší množství spálených MKR $ 1–3krát.

Spark Protocol

9. února 2023 část základního týmu MakerDAO❶ vytvořila Phoenix Labs, která se věnuje vývoji nových decentralizovaných finančních produktů zaměřených na rozšíření ekosystému Maker. K vytvoření Phoenix Labs došlo poté, co zakladatel MakerDAO loni v červnu navrhl „Plán konce hry“ a uvedl, že projekt je třeba nadále rozšiřovat a zároveň zachovat maximální flexibilitu.

Spark Protocol je první protokol vyvinutý společností Phoenix Labs. Jedná se o protokol peněžních trhů, který usnadňuje půjčování pomocí stabilních coinů $ DAI a dalších běžných krypto aktiv jako kolaterálu. Jako první protokol, který osvětlil novou matici DeFi společnosti Maker, název „Spark“ shodou okolností vyjadřuje čínské přísloví „jedna jiskra může zapálit prérijní oheň“.

Protokol je postaven na kódu Aave V3, jehož půjčování bylo na trhu dlouhodobě testováno. Uživatelé mohou použít vysoce likvidní aktiva, jako jsou ETH, WBTC a stETH, jako kolaterál k vypůjčení odpovídajících aktiv na základě modelu úrokové sazby. Teoreticky se bude kombinovat s nízkonákladovým úvěrovým modulem D3M společnosti Maker a casting poolem PSM, který je pro stablecoiny téměř 100% kapitálově efektivní, a vytvoří silný synergický efekt, který poskytne nejvíce konkurenceschopné a relativně stabilní úrokové sazby pro $DAI. napříč celým trhem.

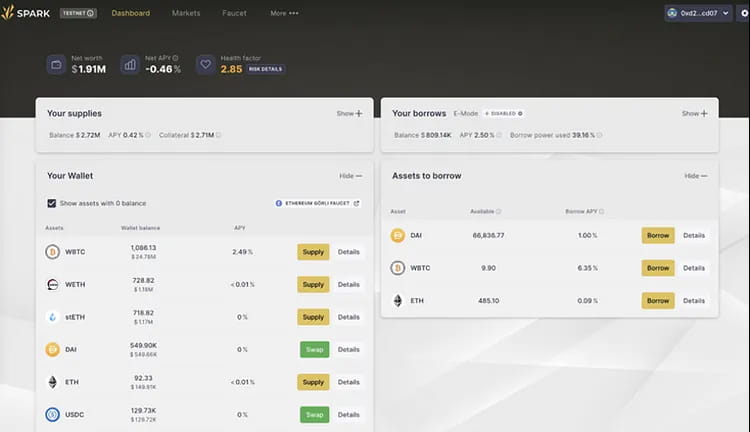

Obrázek 1: Webová stránka Spark Beta

Tým Spark uvedl, že 10 % zisků získaných z jeho trhu DAI $ bude rozděleno do Aave v průběhu příštích dvou let až poté, co trh půjček $ DAI dosáhne 100 milionů $. Návrh na to již byl zahájen na fóru Aave.

Výhody produktu Spark Protocol:

Osvědčená Codebase

Protože kódová základna je založena na vyspělé kódové základně Aave, její kód byl testován v bitvě a je vysoce bezpečný. Navíc, stejně jako aTokeny, mohou vkladatelé také obdržet tokenizované verze svých pozic (spTokeny). SpTokeny lze přesouvat a obchodovat s nimi jako s jakýmkoli jiným kryptografickým aktivem na Ethereu, čímž se zlepšuje kapitálová efektivita.

Půjčky se stabilní sazbou s nízkým úrokem

Spark Lend může přímo využívat úvěrovou linku Maker, známou jako Dai Direct Deposit Module (D3M)❷, což uživatelům umožňuje teoreticky si půjčit jakékoli množství Dai za mírně vyšší❸ úrokovou sazbu, než je Dai Savings Rate (DSR), v současnosti 1 % ( s počátečním dluhovým stropem 200 milionů $ DAI).

Vysoká efektivita využití kapitálu ETH aktiv

Spark Lend také představuje modul e-Mode společnosti Aave V3, který umožňuje půjčování aktiv ETH s poměrem LTV až 98 %. Například zástava wstETH může umožnit půjčit si až 98 % ETH, což zvyšuje efektivitu využití kapitálu.

Dvojnásobná cena Oracle pro zvýšenou odolnost proti manipulaci

Spark může používat ChronicleLabs (dříve Maker Oracles) a Chainlink jako zdroje dat pro poskytování cen v řetězci. Tyto dva zdroje dat budou kontrolovány ve třech krocích: TWAP (časově vážené průměrné ceny), podepsané zdroje cen a jističe, aby se zajistilo, že ceny nemohou být manipulovány.

Fair Launch

Distribuce tokenů protokolu probíhá výhradně prostřednictvím těžby likvidity, bez předběžného přidělení❹, což poskytuje spravedlivý distribuční mechanismus, který může přilákat více lidí, aby se připojili ke komunitě, a zvýšit konsensus a hodnotu. Projekt také věří, že protokol Spark musí soutěžit ve férovém prostředí, aby získal podporu od SubDAO a byl plně akceptován jako produkt.

100% podporováno MakerDAO

Spark není typický protokol „třetí strany“. Ačkoli je vyvíjen společností Phoenix Labs, je plně ve vlastnictví Maker Governance (včetně všech inteligentních smluv, ochranných známek, IP atd.). To znamená, že v případě, že protokol narazí na nějaké nepřekonatelné potíže, Maker pravděpodobně zasáhne a poskytne podporu.

Tři iniciativy, které mají pomoci DAI stát se lepší „světovou měnou“:

Posláním výrobce je vytvořit „spravedlivou světovou měnu“. Ale zatím ve srovnání s tržní kapitalizací USDT 70+ miliard dolarů je tržní kapitalizace DAI ve výši 5+ miliard dolarů relativně malá. Jak tedy může DAI expandovat a nakonec překonat centralizované stablecoiny?

Spuštění protokolu Spark ukazuje tři směry budoucího vývoje produktů Maker, všechny zaměřené na zvýšení objemu ražení DAI a snížení nákladů na jeho používání:

Integrace interních funkcí D3M a PSM

Spark Lend integroval interní moduly D3M❺ a PSM❻ Makeru, které poskytují likviditu pro stablecoiny DAI. Nejvýznamnější výhodou D3M je, že umožňuje sekundárnímu trhu přímo razit DAI, což eliminuje potřebu primárních těžařů nejprve razit DAI v Makeru a poté je uložit do aplikací na sekundárním trhu. To sloučí dvě vrstvy přebytečného kolaterálu do jedné vrstvy, což zlepšuje kapitálovou efektivitu DAI.

Původním plánem je poskytnout Spark Lend likviditu D3M ve výši 300 milionů USD, s 200 miliony USD jako pevný strop v první fázi a 100 miliony USD jako rezervní fondy. Tento limit rozsahu bude upraven na základě skutečné výkonnosti tržní úrokové sazby.

Kromě toho bude front-end Spark Lend podporovat PSM a DSR od MakerDAO. To podporuje používání DAI ze strany poptávky, protože držitelé USDC mohou přímo převádět USDC v PSM na DAI prostřednictvím webových stránek Spark Protocol a získávat úroky z vkladů prostřednictvím DSR.

Za normálních okolností například půjčení 1 DAI na trhu půjček Aave vyžaduje dvě vrstvy zajištění: přibližně 1,5 USD zajištění Aave❼ a 1,5 USD zajištění v trezoru Maker. Bez ohledu na cyklické půjčování a půjčování tento běžný scénář ve skutečnosti vyžaduje kolaterál aktiv ve výši 3 USD. Po integraci D3M a PSM však půjčování 1 DAI na Spark vyžaduje pouze 1,5 dolaru kolaterálu (nebo 1 dolar povolených stablecoinů, jako je USDC), což výrazně zlepšuje kapitálovou efektivitu.

2. Vstup na trh LSD prostřednictvím EtherDAI

Spark Protocol zavede používání EtherDAI, derivátu pro tekuté staking založeného na ETH (tj. Lido’s stETH). Uživatelé mohou zabalit stETH jako ETHD a použít jej jako zajištění k zapůjčení DAI.

Správa tvůrců bude mít zadní vrátka ke kolaterálu ETHD a může podněcovat likviditu nastavením krátkodobých programů těžby likvidity pro ETHD/DAI na Uniswapu. Na druhou stranu, poplatek za stabilitu pro EtherDAI Vault může být nastaven na nulu, aby se podpořila poptávka po EtherDAI Vault.

Navíc s upgradem Ethereum Shanghai, který poskytne více než 4% základní výnos pro aktiva ETH, je nevyhnutelná rozsáhlá migrace aktiv ETH. Sparkova podpora pro tokeny zabalené s deriváty tekutých sázek (LSD) zabrání zmenšování TVL a může dokonce přilákat více prostředků do protokolu prostřednictvím skládání příjmů, což potenciálně sníží jeho závislost na USDC.

Ještě důležitější je, že TVL představuje uzamčenou hodnotu prostředků v protokolu. Se zvyšující se TVL roste i likvidita, dostupnost a potenciální výnosy protokolu, především z rozpětí úrokových sazeb mezi věřiteli a dlužníky.

3. Maker + Spark = nejnižší a předvídatelná úroková sazba na trhu

Zavedení protokolu Spark umožní Makeru lépe řídit nabídku DAI na základě tržní poptávky, přímo interagovat se svým sekundárním trhem, aby svým uživatelům poskytoval lepší sazby a zvýšil nabídku DAI.

Konkrétně během boomů DeFi úrokové sazby z úvěrů často raketově rostou. To způsobuje, že uživatelé platí vyšší než očekávané výpůjční sazby a negativně to ovlivňuje trh nabídky a poptávky po DAI. D3M ovlivní hlavní trh půjček DAI (Spark) stabilizací úrokových sazeb DAI. Když je na trhu vysoká poptávka po DAI, může Maker zvýšit Spark pevný strop pro ražbu DAI a jeho nabídku, aby snížil úrokovou sazbu. Naopak, pokud je poptávka slabá, likvidita DAI bude ze Sparku odstraněna, aby se zvýšila jeho úroková sazba.

Celkově je udržení nejlevnější a předvídatelně kolísavé výpůjční sazby pro DAI na „bitevním poli“ stablecoinů klíčovou konkurenční výhodou při zvyšování jeho využití. Fond financování D3M může dosáhnout relativní stability výpůjčních sazeb DAI a nabídnout nejkonkurenceschopnější sazby na trhu.

Analýza aktuálních příjmů a výdajů protokolu MakerDAO

Současné výdaje MakerDAO přesahují 40 milionů dolarů ročně. Bez agresivních investic do RWA by protokol čelil čisté ztrátě 30–40 milionů dolarů. Proto se návrh zakladatele na „koncový plán“ soustředí na zvýšení příjmů a snížení výdajů.

Příjmy

Současné zdroje příjmů MakerDAO pocházejí hlavně ze čtyř oblastí:

příjem z poplatků za stabilitu z nadměrně zajištěných trezorů, tj. úroky z ražby/výpůjčky DAI;

Likvidační výnosy z likvidací nedostatečně zajištěných aktiv;

poplatky za obchodování Stablecoin od PSM; Vrátí se do trezorů RWA (real-world asset).

Poplatek za stabilitu účtovaný za trezory kryptoaktiv býval nejvýznamnějším zdrojem příjmů protokolu, ale v současnosti se jeho největším zdrojem příjmů stal příjem z RWA.

Výdaje

Protokolové výdaje zahrnují především platy zaměstnanců, náklady na růst/marketing, přičemž největší podíl tvoří platy inženýrů, aby se zachovalo jádro protokolu.

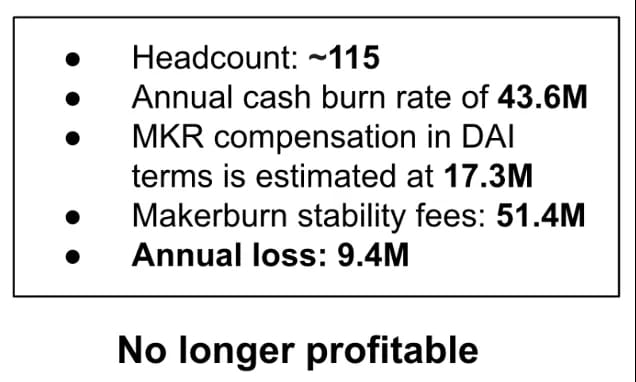

Údaje zveřejněné spoluzakladatelem MakerDAO Rune Christensenem v červnu 2022 ukázaly, že roční příjem z poplatků za stabilitu MakerDAO byl asi 51,4 milionu USD, ale náklady na údržbu protokolu byly 60,9 milionu USD, včetně 43,6 milionu USD v peněžním toku a 17,3 milionu USD v ceně MKR v dolarech. DAI. Jeho náklady přesáhly příjmy protokolu, což má za následek čistou roční ztrátu přibližně 9,4 milionu $.

Obrázek 2: Rozdělení ziskovosti MakerDAO

Jedním z hlavních důvodů významných ztrát protokolu je: 1) prostředí medvědího trhu vedlo k prudkému poklesu výnosů z protokolu; 2) týmové výdaje jsou velkorysé; 3) redundance správy. Stávající proces správy je složitý, vyžaduje rozsáhlou účast personálu a má dlouhý cyklus správy. To vše omezuje rychlost vývoje nových funkcí produktu.

Rune Christensen proto navrhl koncept Endgame Plan, který si podrobně rozebereme v následujícím textu. Plán zahrnuje řešení výpadku tržeb současného protokolu, kterým je zvýšení růstu RWA (real-world aktiv).

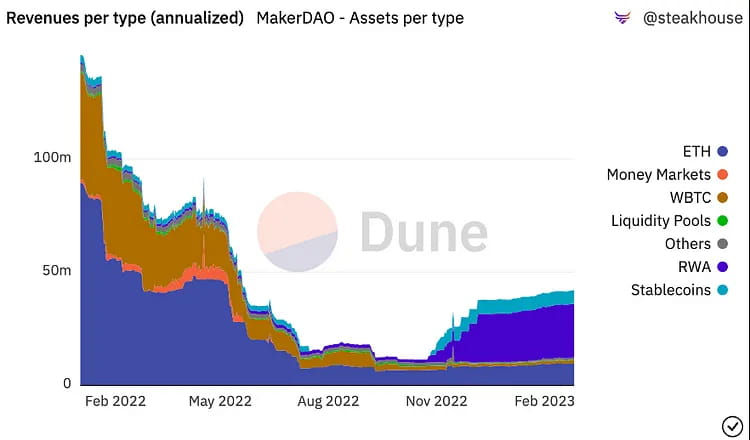

Obrázek 3: Rozdělení příjmů MakerDAO

Z výše uvedeného grafu můžeme vidět, že: 1) ETH Vault byl významným zdrojem příjmů pro MakerDAO před listopadem 2022; 2) Po listopadu 2022 se RWA (real-world assets) Vaulty staly největším zdrojem příjmů pro protokol MakerDAO.

RWA Vault se týká investic na mimořetězových finančních trzích, zejména dluhopisů a hypoték. Protože zajištění RWA může přinést vyšší stabilní příjem z poplatků do MakerDAO, skutečně přineslo vyšší příjem do protokolu MakerDAO, jak se očekávalo. Na základě své současné investice ve výši 696 milionů USD se očekává, že vygeneruje více než 26 milionů USD v úrokových výnosech, což představuje více než 40 % celkových příjmů společnosti Maker.

Na druhou stranu však existuje poměrně velké riziko zabavení RWA regulátory. Proto „Endgame Plan“ navrhuje řadu strategií ke zmírnění regulačních rizik RWA: za mírných regulačních podmínek bude Maker upřednostňovat zachování strategie ukotvení 1:1 s americkým dolarem a nebude omezovat expozici RWA, aby generoval co nejvyšší výnosy. . Zakladatel předpokládá, že budoucí regulační politika bude stále přísnější, takže expozice Makeru vůči RWA nepřesáhne 25 % a v případě potřeby se může odvázat od amerického dolaru. Konečným postojem je zachovat maximální flexibilitu a schopnost přežití DAI, dále neumožňovat snadno zabavitelné RWA jako kolaterál a nemít hlavní měnu jako cenovou referenci.

Spoléhat se na příjem RWA není schůdné dlouhodobé řešení. Pro maximalizaci udržitelnosti protokolu Maker je nutné co nejvíce rozšířit zdroje příjmů Maker, optimalizovat organizační strukturu jeho systému a zaměřit se na zvýšení příjmů a snížení nákladů.

Plán Endgame, Všechno roste.

Abychom lépe porozuměli nadcházejícím velkým změnám v ekosystému Maker a zlepšení vztahu mezi nabídkou a poptávkou tokenu $MKR, je nutné nejprve porozumět „Plánu konce hry“. Přestože plán zahrnuje mnoho diskusí týkajících se regulace a politiky, v podstatě si klade za cíl vytvořit z Makeru ekosystém podobný vrstvě 1, který umožňuje „růst všech věcí“.

Endgame Plan byl poprvé navržen Rune v červnu 2022 a prošel nejméně třemi verzemi plnohodnotných diskusí na fóru o vládnutí. Jedná se o strukturální reorganizační plán pro MakerDAO, jehož cílem je učinit z něj decentralizovanou, samosprávnou DAO (decentralizovanou autonomní organizaci), aby lépe vyhovovala potřebám uživatelů DAI stablecoinů. Plán obsahuje čtyři hlavní součásti:

● Zavedení úplné decentralizace pro MakerDAO

● Zlepšení likvidity DAI a stabilizace jeho úrokové sazby

● Zlepšení udržitelnosti protokolu a snížení systémových rizik

● Zlepšení decentralizovaného řízení a operací DAO

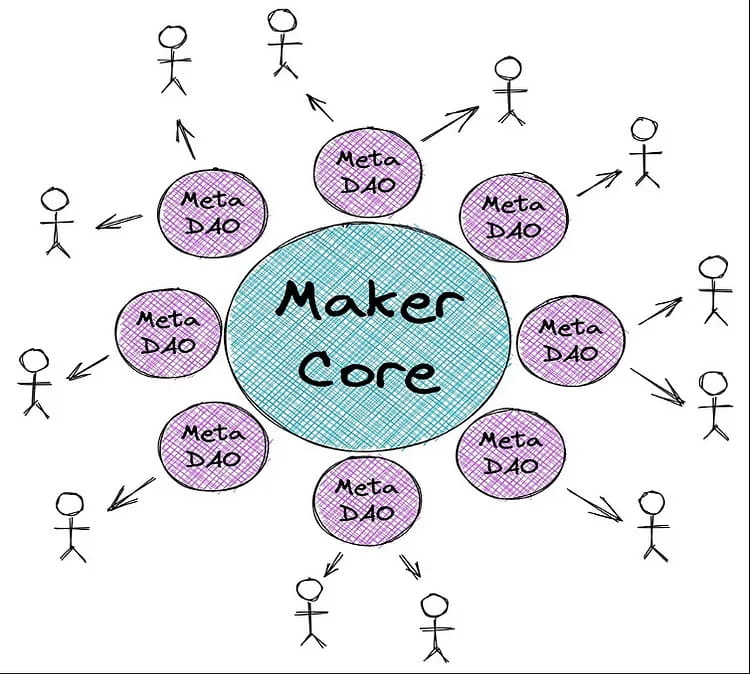

Aby se zjednodušila složitost správy, vytvoří Maker řadu soběstačných DAO nazvaných MetaDAO❽. Rune porovnal Maker Core s L1 Ethereum, který je bezpečný, ale pomalý a nákladný na provoz. MetaDAO je řešení L2, které může fungovat rychle a flexibilně a zároveň získat zabezpečení z L1. Prostřednictvím implementace MetaDAO se může MakerDAO více zaměřit na svůj primární cíl, kterým je vydávání a stabilizace DAI pro stablecoiny. Kromě toho mohou MetaDAO poskytovat podporu řízení pro další projekty v ekosystému MakerDAO.

Takzvané MetaDAO budou modularizovat protokol Maker, přičemž každé MetaDAO bude malou komunitou, která může mít své vlastní tokeny a pokladnu. Základní hodnotou MetaDAO je izolace, redukce rizik a paralelizace vysoce komplexních procesů správy společnosti Maker.

Obrázek 4: Role MetaDAO v ekosystému Maker

MetaDAO budou rozděleny do tří typů:

Obrázek 5: Typy MetaDAO

Maker Core zachovává všechny základní a neodstranitelné součásti protokolu Maker, aby plně fungoval a dosáhl svého cíle generování a udržování DAI. Každý typ MetaDAO kolem jádra má svou vlastní funkci, která určuje jeho interakci s jádrem Maker:

Governor (také známý jako Facilitator) je zodpovědný za organizaci decentralizovaného řízení zaměstnanců, řízení řetězců, inženýrství, správu protokolů a správu značky Maker Core;

Tvůrce se zaměřuje na růst ekosystému Maker a vývoj nových funkcí, jako je tým Spark;

Protector bude spravovat RWA Vaulty, zaměří se na reálná aktiva a bude chránit Maker před fyzickými a právními hrozbami proti jeho kolaterálu v reálném světě.

Podobně má MetaDAO proces správy podobný jako Maker Core, který využívá nasazení nových tokenů ERC-20 pro správu, které mohou překonat současný problém s jedním vláknem v procesu správy Maker a umožnit MetaDAO spouštět paralelně, což urychluje proces správy. .

MetaDAO však provozuje svůj proces správy nad infrastrukturou správy Maker Core, což znamená, že voliči MetaDAO předávají signály správy, které jsou sloučeny a prováděny v rámci Maker's Executive Vote. To znamená, že držitelé MKR mohou působit jako „odvolací soud“ a mít skutečnou kontrolu nad protokolem MetaDAO prostřednictvím hlasování MKR.

Plán Endgame je rozdělen do čtyř fází, přičemž fáze Pregame by měla být spuštěna v roce 2023, včetně mimo jiné výstavby ETHD, spuštění MetaDAO a zahájení těžby likvidity.

Obrázek 6: Plán plánu konce hry

Spark Protocol bude prvním MetaDAO, jehož spuštění se očekává v dubnu 2023. V současné době prochází mainnetovým nasazením a řadou iniciativ pro budování značky. Ve druhé polovině tohoto roku se Spark plánuje integrovat s Element Finance a Sense Finance, aby mohl nabízet půjčky s pevnou sazbou a diverzifikovanější výnosové strategie.

V počáteční fázi plánu Endgame spustí Maker šest MetaDAO, z nichž každý vydá dílčí tokeny. Ačkoli Spark Protocol v dokumentaci výslovně neuvádí svou tokenomiku, podle plánu a popisu zakladatele Spark by měl mít protokol svůj vlastní token.

Zároveň bude každý dílčí token tvořit hlavní fond likvidity s $ MKR. Tým Maker plánuje motivovat LP vydáním 45 000 MKR ročně do fondu. To znamená, že během období Endgame každé MetaDAO nashromáždí 7 500 MKR. Samozřejmě, že fondy likvidity související s ETHD, DAI a MKR také obdrží malou symbolickou odměnu.

Obrázek 7: Spark Roadmap

Očekává se, že jako první aplikace v plánu Endgame: Spark přinese Makeru více než 10 milionů dolarů v ročním růstu tržeb a zároveň to bude poprvé, kdy token $ MKR bude mít scénář těžby likvidity. To budeme dále analyzovat v následujících částech.

Průmyslový trend: Matrixování aplikací DeFi

Půjčovací platforma Spark Protocol bude přímo konkurovat zavedeným úvěrovým protokolům, jako jsou Aave a Compound. Přestože se Aave a Compound integrovaly s D3M❾v minulosti, v budoucnu budou pro Spark nevyhnutelně upřednostněny omezené zdroje D3M❿ Makeru. Je to proto, že hlavní proud protokolů DeFi společnosti Ethereum podle všeho zahájil „maticovou“ soutěž.

Různé aplikace DeFi vyvíjejí nativní vnořené produkty založené na výhodách uživatelských aktiv nebo likvidity, což vede k trendu „matrixingu“. Například:

Curve, původně DEX, aktivně propaguje své „stabilcoiny“ $3CRV a snaží se co nejvíce motivovat měnový pár $3CRV spíše než jednotlivé páry stablecoinů. V polovině minulého roku také oznámila nový překolateralizovaný stablecoin crvUSD;

Aave, přední půjčovací protokol v TVL, také loni v létě oznámil plány na spuštění svého stabilního coinu $GHO, který je součástí kolaterálu;

A FRAX, který vždy prokazoval flexibilitu ve svém myšlení, spustil Frax Lend v září loňského roku, který uživatelům umožňuje půjčit/vyrazit FRAX z oficiální smlouvy zaplacením tržní sazby namísto konvenčního ražbového mechanismu, který je podobný D3M od MakerDAO. mechanismus.

Mezi těmito protokoly se MakerDAO dlouhodobě drží na prvním místě z hlediska TVL. Od 25. února 2023 jsou v jeho sejfech zajištění 8,2 miliardy dolarů, které lze teoreticky uvolnit jako nové úvěrové fondy. Pokud by toho bylo dosaženo, mohl by MakerDAO překonat Aave jako největší půjčovací protokol na trhu a jeho strategie vstupu do matice DeFi by mohla otevřít nové možnosti pro expanzi jeho ekosystému.

V současné době GHO a crvUSD ještě nebyly oficiálně spuštěny. Domníváme se však, že ve srovnání s obtížemi, kterým čelí Aave/Curve při růstu jejich stabilních coinů GHO/crvUSD, jsou potíže Makeru s růstem jeho úvěrového podnikání mnohem menší. To je proto, že:

U nového stablecoinu je prodejní tlak jistý (primární těžaři si mohou vybrat pouze mezi zástavou nebo prodejem), zatímco nákupní tlak je nejistý a vysoce závislý na tom, zda Aave/Curve dokáže vytvořit dostatek případů použití v rámci svých vlastních a partnerských ekosystémů. Když se podíváme na výkon druhého decentralizovaného stablecoinu Frax, který existuje již dva roky, jeho tržní kapitalizace je téměř méně než čtvrtina DAI, a to i přes kontrolu významné části hlasovací síly v ‚Curve War‘. To ukazuje, že i s dotacemi, které pomáhají vytvářet scénáře využití, je zřejmé, že pro expanzi Frax existuje strop.

Obrázek 8:Tržní podíl Stablecoinů na Ethereu

Správa Stablecoinů je obtížná a vyžaduje, aby se na její údržbě podíleli zástupci správy s vysokou úrovní odborných znalostí. MakerDAO je jedním z prvních (založený v roce 2015) a nejvyspělejších DAO pro správu věcí veřejných a přitahuje skupinu profesionálních výzkumníků DeFi a měnového bankovnictví, kteří vedli DAI prostřednictvím několika spirál s pákovým efektem a oddlužením a efektivně shromažďují zkušenosti se správou stablecoinů. Je třeba uznat, že fóra pro správu Aave/Curve jsou také velmi aktivní, ale na rozdíl od půjčování může selhání správy u stablecoinů snadno vést ke „spirále smrti“, která může způsobit kolaps protokolu. V tomto ohledu má Aave/Curve před sebou ještě dlouhou cestu.

Práh pro stanovení likvidity je vysoký a příležitost je omezená. Aby si uživatelé osvojili nový stablecoin, je kromě vysokých odměn za sázky na určitých místech ještě důležitější mít dobrou hloubku a nízký prokluz při plnění jeho primární funkce „obchodního média“. To znamená, že vydavatel nového stablecoinu možná bude muset silně dotovat a motivovat uživatele, aby své stablecoiny ukládali za účelem likvidity do jiných tokenů v raných fázích a vypěstovali si dostatečnou přilnavost uživatelů, než dotace klesnou do bodu, kdy ztratí svou atraktivitu. V opačném případě se LP začnou stahovat, zkušenosti s transakcemi budou klesat a bude často docházet k de-peggingu, což znamená okamžik, kdy se stablecoin dostane do spirály smrti.

Transformace případu použití MKR: vytyčování + těžba likvidity + zdvojnásobení množství spalování

Uvedení Sparku představuje nejen aktualizaci produktu, ale také začátek velké transformace ekosystému Maker. Nejzřetelnější je marginální zlepšení $MKR a systém oceňování se bude muset vyvinout z tokenu jednoho projektu na token ekosystému podobný tomu u veřejných řetězců. Důvodem je to, že token $MKR, který měl dříve pouze práva na správu, bude mít nyní scénáře skládání jednoho tokenu + těžby likvidity, u kterých odhadujeme, že samotné sázky $MKR mohou získat APY 12–37 %. Expanze ekosystémových aplikací zároveň efektivně rozšíří rozvahu Makeru a přinese společnosti Maker dalších 10–20 milionů dolarů v ročních tržbách podle základního scénáře, což povede k 1–3násobnému zvýšení částky $ MKR shořel.

Obecné zajišťovací úvěry otevřely typy aktiv mezi půjčkami a zvýšily toky výnosů podle protokolu.

Jako přední protokol DeFi má MakerDAO významné síťové efekty a očekává se, že potenciální TVL Spark bude na stejné úrovni jako Aave. Mezi různými typy aktiv v ekosystému Aave mají ETH a stablecoiny zlato největší podíl na trhu. Například velikost trhu Aave V2 dosáhla 5,44 miliardy USD s ročním výnosem 16,3 milionu USD. Tržní velikost pěti největších aktiv, včetně USDC, DAI, ETH, WBTC a stETH, je asi 1 miliarda USD, což představuje jednu pětinu jeho celkového trhu.

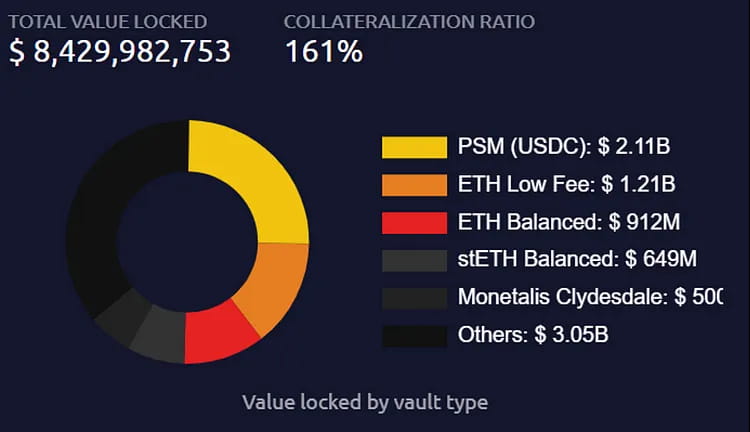

Hodnota zajištění uzamčená v protokolu MakerDAO má nyní hodnotu 8,2 miliardy USD a hodnota aktiv v jedné měně (kromě tokenů LP a aktiv RWA) je 6,6 miliardy USD. Celková nabídka DAI je 5,2 miliardy, z čehož 4 miliardy jsou generovány zástavou USDC. Na základě tohoto čísla může i uvolnění pouze 1/4 USDC z PSM dosáhnout Aaveho aktuální TVL.

Obrázek 9:Distribuce typů zajištění v MakerDAO Vault

S využitím ročních příjmů protokolu Aave jako reference můžeme promítnout výkonnost protokolu Spark v různých scénářích, kdy migruje 20 %/35 %/60 % stávající likvidity MakerDAO (s tokenem mimo LP a velikostí aktiv jiných než RWA ve výši 6,6 miliardy USD). k Sparku v důsledku pobídek k těžbě likvidity. Předpokládané výnosy jsou následující:

Oficiální tým Spark také předpokládal tři scénáře: základnu, medvěda a býka pro výkonnost protokolu. Čtenáři jej mohou porovnávat a odkazovat na něj. V případě Bull Case jsou očekávané příjmy vyšší než naše, což znamená, že mají optimistický odhad a mohou mít více než 5 miliard TVL. Domníváme se však, že očekávání neutrálních a pesimistických scénářů jsou relativně rozumná.

2. MakerDAO se transformuje ze současného modelu se dvěma tokeny (MKR/DAI) na model s více tokeny, přičemž MKR otevře scénáře těžby likvidity.

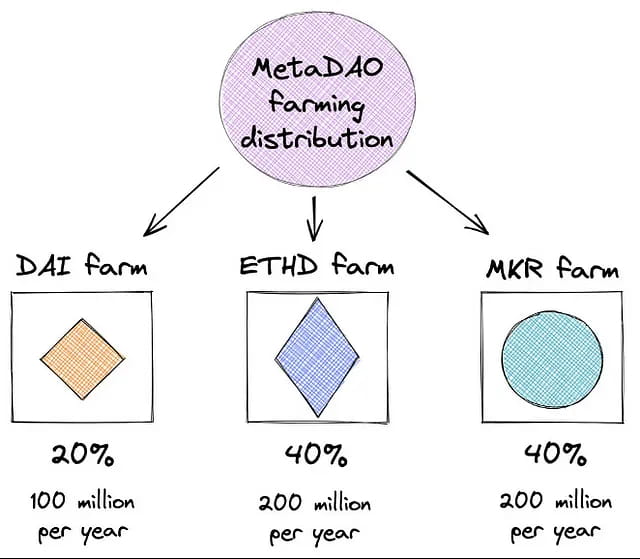

Očekává se, že při spuštění nového MetaDAO bude nasazeno 2,6 miliardy tokenů MetaDAO (MDAO), z nichž 2 miliardy budou uvolněny těžbou likvidity, přičemž 1 miliarda se uvolní v prvních dvou letech a poté se každé dva roky sníží na polovinu. 400 milionů bude přiděleno přispěvatelům MetaDAO a 200 milionů pokladně MetaDAO.

Obrázek 10:Rozdělení odměn za těžbu likvidity

Plán alokace těžby likvidity je následující: 20 % se používá k podněcování poptávky po DAI, 40 % je alokováno držitelům ETHD Vault a 40 % je alokováno $MKR stakerům.

Pro $MKR představuje staking významnou změnu v jeho ekonomickém modelu, protože vztah nabídky a poptávky $MKR tak bude znovu upraven. Předtím měl $MKR omezené zachycení hodnoty protokolu jako tokenu řízení, což vedlo k nedostatečné poptávce na trhu. V případě nedostatku dluhu navíc existuje možnost inflace⓫ kvůli nutnosti zvýšit vydávání tokenů, aby se to vyrovnalo.

Ačkoli protokolární přebytek může zpětně odkoupit a spálit $ MKR, aby se stal deflačním, zdá se být nevýznamný. Za pět let od spuštění $MKR bylo spáleno pouze 22 000 tokenů z celkového počtu 1 milionu tokenů, což má za následek průměrnou roční míru deflace 0,4 %.

Obrázek 11: Historie vydávání a vypalování MKR

Protože expanze úvěrového podnikání Sparku přinese další TVL a generuje další příjmy z poplatků pro MakerDAO, Spark také poskytl simulovaný příjem jako referenci pro MakerDAO.

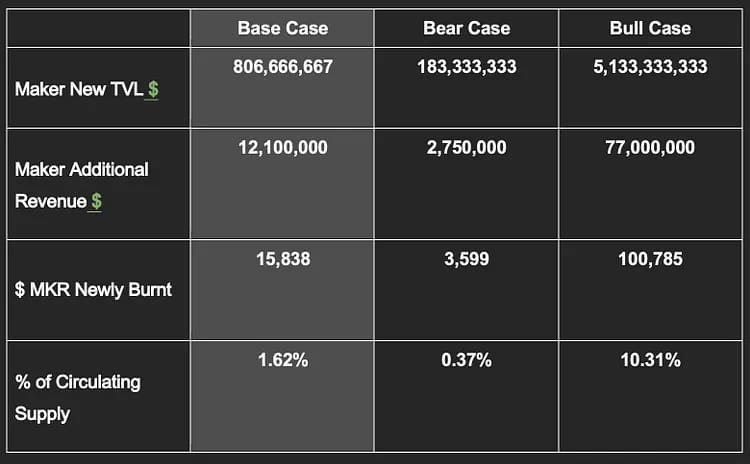

Pokud vypočítáme očekávanou roční míru deflace Maker new TVL a MKR na základě průměrného poplatku za stabilitu ve výši 1,5 % a aktuální ceny MKR 764⓬ podle tří scénářů, základní scénář může přinést Makeru dodatečných TVL ve výši 800 milionů $, roční příjem 12 milionů USD a roční míra deflace 1,6 %, což je čtyřnásobek současné míry. Ve scénáři medvědího případu to však může přinést pouze růst o méně než 200 milionů $ TVL a roční příjmy 2,75 milionu $, ale i tak to bude odpovídat roční míře spalování 0,37 % MKR.

Výše uvedené vychází z předpokladu lineárního hoření. Ve skutečnosti MakerDAO spustí mechanismus zpětného odkupu pouze tehdy, když přebytek protokolu dosáhne 250 milionů dolarů. Aktuální přebytek je pouze 74 milionů dolarů, což ještě nedosáhlo standardního odkupu a spalování⓭.

Se zlepšením struktury příjmů Makeru by se měla zrychlit rychlost pálení $ MKR. Zároveň se očekává, že otevření sázky výrazně zlepší vztah nabídky a poptávky obíhajících $ MKR a následně se odrazí v cenové výkonnosti.

3. MakerDAO přesouvá své zaměření od samostatného protokolu k budování ekosystému DeFi kolem stablecoinů.

Cílem stablecoinů je co nejvíce rozšířit jejich přijímání a používání. MakerDAO pracuje na spolupráci se špičkovými protokoly DeFi, jako jsou Aave a Compound. Se zavedením modelu MetaDAO Maker vybuduje svůj vlastní ekosystém DeFi kolem stablecoinů jako jádra a recykluje hodnotu stablecoinů zpět do ekosystému Maker, aby posílil celkové zhodnocení $MKR.

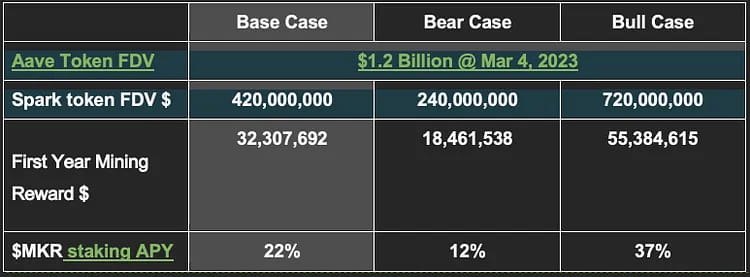

S použitím aktuální ceny 764 USD za tokeny MKR a Spark vsazené na těžbu jako příklad byly provedeny simulace a předpovědi za předpokladu, že hodnota tokenů Spark by mohla dosáhnout 35 %/20 %/60 % hodnoty tokenů Aave v základu, medvědí a býčí scénáře. Očekávaná RPSN za 20 % z $ MKR účastnících se sázek se pohybuje od 12 % do 37 %.

Je třeba poznamenat, že se jedná o velmi předběžný a statický předpoklad. Objasnění skutečného APR bude muset počkat, protože další podrobnosti o tokenomice Spark ještě nebyly zveřejněny. RPSN bude také záviset na změně ceny $ MKR.

4. Zpomalení výdajů MKR

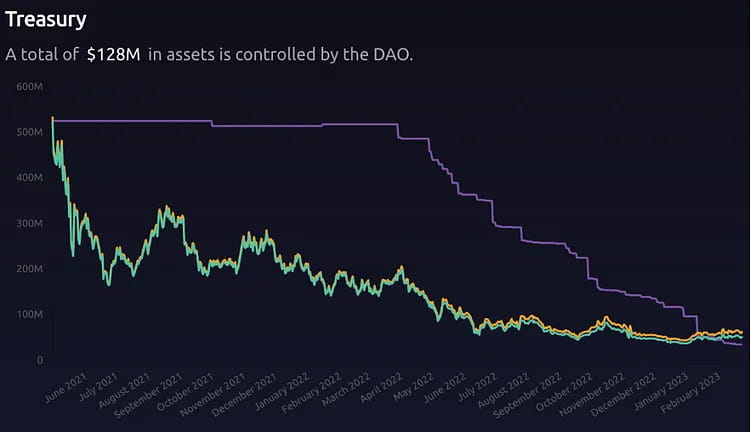

Outsourcingem finančních funkcí novým týmům se také zpomalí výdaje MKR v pokladně. Výsledkem je, že tokenový vztah mezi nabídkou a poptávkou vstoupí do přirozeného stavu tržní rovnováhy. Například od února 2022 do současnosti ministerstvo financí utratilo téměř 13 000 MKR, což přineslo na trh prodejní tlak milionů dolarů.

Obrázek 12: Pokladnice

Závěr

Podstatou Spark Lend, první aplikace ‚koncového plánu‘, je přenést kapitálově efektivní modul D3M, který byl dříve omezen na používání jen velmi malým počtem třetích stran, do vlastních zdrojů. To eliminuje bezpečnostní a správní rizika, která mohou způsobit externí protokoly, a přidání modulu PSM umožňuje $DAI udržet si svou nákladovou výhodu ve válce se stablecoiny. Ve srovnání s konkurenty s variabilní sazbou, jako je Aave nebo Compound, nabízí $DAI také větší jistotu v účtovaných úrokových sazbách a uživatelé nemusí neustále kontrolovat své výpůjční náklady.

Po Sparku bude následovat řada subDAO projektů, jejichž tokeny mohou být odměnou za sázky $ MKR. To značně zvyšuje scénáře příjmů pro $ MKR a zároveň izoluje rizika. Je to poprvé, kdy má $MKR exogenní zdroj příjmů prostřednictvím scénáře sázkové těžby. Kromě toho může ekosystém Makeru dále motivovat k obchodování likvidity LP pro tokeny subDAO s $MKR/$DAI, což může potenciálně změnit rámec oceňování tokenu z jediného projektového tokenu na token podobný ekosystémům vrstvy 1.

$DAI, jako nejúspěšnější decentralizovaný stablecoin navázaný na USD, byl široce používán v různých aplikacích DeFi, ať už jde o půjčování, obchodování, těžbu likvidity nebo jiné aplikace. Nevýhodou však je, že se zdá, že zvýšení využití $DAI dostatečně nepřispělo k udržitelnosti ekosystému Maker. Projekt se dostal do stavu, kdy čím větší je, tím více ztrácí. Kromě technických a tržních operací potřebných k udržení tohoto složitého systému je třeba také motivovat vysoce kvalitní talenty a návrhy v oblasti řízení, aby byl Maker udržitelný. Vzhledem k tomu, že hlavní motivační metoda je pouze prostřednictvím příjmů z poplatků za stabilitu a tokenů $MKR, lze podstatu upgradu produktu série Endgame chápat takto:

Rozbití původních zásob zajištění v rámci Makeru a umožnění půjček mezi kolaterálem, což by zvýšilo kapitálovou efektivitu a zvýšilo příjmy projektu.

Zachycení hodnoty případů použití $DAI mimo ekosystém Maker do interního ekosystému, podobně jako diverzifikovaná obchodní expanze banky, poskytování komplexních služeb pro uspokojení potřeb zákazníků.

V důsledku toho se očekává, že dosáhne současného zvýšení objemu uzamčení aktiv v rámci ekosystému Maker, objemu těžby DAI a ceny $ MKR.

slepé střevo

Varování před riziky

Konzervativní nastavení nízkoúročeného těžebního tvrdého stropu D3M výrazně omezuje schopnost Sparku pomoci Makeru „rozšířit jeho rozvahu“ a má určitá omezení ohledně celkové velikosti aktiv v ekosystému Maker..(Samozřejmě, dluhový strop D3M není čím vyšší, tím lepší. Mělo by být zvažováno ve spojení s tržní poptávkou po $DAI a cenovou stabilitou.)

Maker investoval více než 700 milionů aktiv RWA a plánuje další expozici, ale existují regulační rizika: 1) existuje potenciální riziko zmrazení samotného kolaterálu RWA; 2) riziko bankrotu partnerských institucí, jako je Centrifuge, která splnila nesplacenou půjčku ve výši 6 milionů; a plánovaný správce aktiv pro Maker, Coinshares, připustil, že pokud existují regulační otázky, bude muset spolupracovat s regulační kontrolou zdrojů fondů, což znamená, že může dojít k dočasnému zmrazení/zabavení.

Marketingové schopnosti projektu Spark jsou stále neznámé: za prvé, zakladatel Sam MacPherson zastává několik pozic a v současnosti je CTO a spoluzakladatel herní společnosti Bellwood Studios. Rozhodující je, zda má dostatek energie a času věnovat se budoucímu rozvoji Sparku. Za druhé, provozním ředitelem Sparku je @na d8802, současný ředitel růstu společnosti MakerDAO. Na základě minulých výsledků může být jeho přístup k marketingu poměrně uvolněný.

Existuje možnost, že DAI může opustit své ukotvení v USD, což povede k tomu, že v krátké době odejde velký počet uživatelů. Ačkoli to může být pro $DAI výhodné, aby se stal konečnou decentralizovanou měnou se stabilní kupní silou (spíše než prostřednictvím směnného kurzu USD), komunita nedosáhla konsensu a je to pouze jednostranný nápad zakladatele Rune, který se plánuje být středem diskuse kolem roku 2025. Vitalik Buterin v této věci vyjádřil své obavy.

Existuje riziko změn mechanismu zpětné vazby $MKR. V současné době se na fóru o správě věcí diskutuje o tom, jak mohou výnosy z protokolů zpětně odkoupit MKR nebo dokonce snížit zpětné odkupy, a odměna subDAO tokenů pro MKR v Endgame se také může změnit, jak se diskuse o správě věcí prohloubí. Celkově jsou základní členové komunity Maker poměrně konzervativní a netouží po rychlých penězích.

Regulovaná decentralizace může být v rozporu se skutečným duchem decentralizace. Důvodem je, že Oasis, poskytovatel front-endu pro MakerDAO, nedávno v únoru loňského roku pomohl třetí straně pověřené soudem, Jump Crypto, získat zpět 120 000 ETH ukradených útočníky z křížového mostu Wormhole. Protože útočník uložil prostředky do Oasis, Jump Crypto použil režim upgradovatelného agenta v protokolu Oasis k automatické změně logiky smlouvy a převodu zajištění a dluhu z útočníkovy pokladny. Přestože společnost Oasis učinila toto rozhodnutí v rámci právního zásahu a samotný protokol MakerDAO nekontroluje žádného poskytovatele front-endu ani produkt, který koncovým uživatelům umožňuje přístup k Maker Vault, v konečném důsledku porušuje poslání společnosti Maker učinit z DAI spravedlivou světovou měnu. To samozřejmě také ukazuje nezbytnost a důležitost raného plánování regulačních obranných strategií Rune.

Potenciální bezpečnostní rizika v chytrých kontraktech. Ani po přísných auditech nelze o žádném kódu říci, že je 100% bezpečný, a jeho vyspělost a spolehlivost musí otestovat trh. Uživatelé musí zůstat ostražití vůči tomuto druhu rizika.

Základní mechanismus MakerDAO

MakerDAO je decentralizovaný protokol pro půjčování stablecoinů založený na Ethereu, který je podpořen nadměrně zajištěnými aktivy a půjčuje stablecoiny DAI, které jsou navázány na americký dolar v poměru 1:1. Úpravou poplatku za stabilitu prostřednictvím správy může trh stabilizovat cenu DAI prostřednictvím arbitráže. Když je hodnota zajištěných aktiv nedostatečná, systém vynutí prodej zajištění likvidátorům, aby zajistili splacení dluhu.

Přehled systémových dat Maker

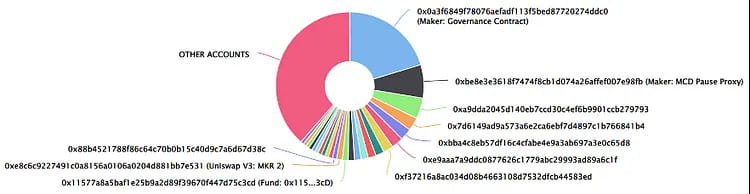

25 hlavních adres držitelů: Distribuce tokenů je poměrně diverzifikovaná

Hodnota a typy zajištění MakerDAO Vault

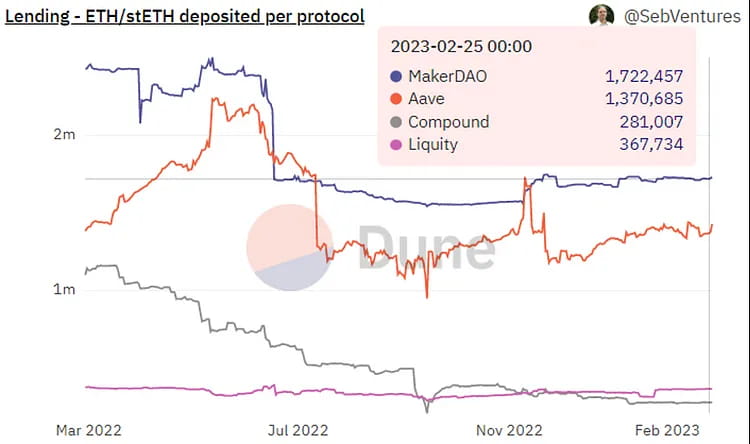

Změny v distribuci ETH/stETH v rámci běžných výpůjčních protokolů: Největší podíl má MakerDAO.

Roční přehled tržeb protokolu MakerDAO.

Distribuce dluhu RWA: největší dluh generuje Monetalis Clydesdale.

DEX distribuce DAI: Největší podíl je držen na účtech EOA, následuje DEX.

Rozdělení váhy řízení MKR.

Historické události a milníky MakerDAO:

V roce 2013 Daniel Laimer, zakladatel EOS, navrhl koncept decentralizované autonomní korporace (DAC), který byl jedním z předchůdců konceptů DAO.

V březnu 2015 založil Rune Christensen MakerDAO a začal plánovat stablecoin navázaný na americký dolar.

V prosinci 2017 vydal MakerDAO první verzi stablecoinu DAI a spustil první verzi svého smart kontraktu na síti Ethereum.

V roce 2018 provedla společnost MakerDAO první úpravu poplatku za stabilitu DAI a snížila úrokovou sazbu výpůjčky z 1,5 % na 0,5 %.

V září 2018 investovala společnost rizikového kapitálu Andreessen Horowitz do MakerDAO 15 milionů dolarů nákupem 6 % z celkové nabídky tokenů $ MKR.

V únoru 2019 spustil MakerDAO systém Multi-Collateral DAI (MCD), který uživatelům umožňoval generovat DAI pomocí různých typů kolaterálu.

V listopadu 2019 vydala společnost Maker MCD, která podporovala půjčování DAI pomocí několika typů kolaterálů.

V lednu 2020 přesáhla celková dodávka DAI 100 milionů.

V březnu 2020 způsobil krach trhu propad cen Etherea, což vedlo k deficitu dluhu ve výši 5,3 milionu USD, který byl pokryt aukcí tokenů MKR.

V dubnu 2020 Maker Foundation oznámila, že převede kontrolu nad protokolem MakerDAO na decentralizovaný systém správy komunity.

V květnu 2020 spustil MakerDAO decentralizovaný systém řízení založený na hlasování v řetězci.

V listopadu 2020 celková nabídka DAI přesáhla 1 miliardu.

V roce 2021 představil MakerDAO mechanismus D3M, který poskytl flexibilnější a levnější způsob spolupráce platforem půjček na ražení DAI.

V dubnu 2021 byl spuštěn likvidační mechanismus Maker’s Liquidation Mechanism 2.0 a zákonodárný sbor státu Wyoming oficiálně schválil návrh zákona o DAO, který umožňuje, aby DAO byly registrovány jako společnosti s ručením omezeným ve státě.

V květnu 2021 Maker Foundation vrátila 84 000 aktiv MKR držených Dev Fund DAO.

V únoru 2022 dodávka DAI poprvé přesáhla 10 miliard a Maker oznámil plán nasazení více řetězců.

V srpnu 2022 se MakerDAO spojil s Huntingdon Valley Bank (HVB) z Philadelphie, aby poprvé propojil svůj nativní stablecoin DAI s regulovanými americkými finančními institucemi.

V říjnu 2022 Maker navrhl komunitní iniciativu investovat 1,6 miliardy USDC do Coinbase Prime pro investiční účely.

V prosinci 2022 společnost MakerDAO oznámila vytvoření reálného fondu aktiv ve výši 220 milionů $ ve spolupráci s BlockTower Credit, přičemž MakerDAO nasadila čtyři trezory, které v hlavním městě poskytly celkem 150 milionů $.

V únoru 2023 společnost MakerDAO oznámila vytvoření protokolu Spark, univerzálního půjčovacího protokolu.

Referenční materiály

endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP116:D3M to Spark Lend》

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

《Oznamujeme Phoenix Labs a Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《Ocenění MakerDAO》

https://messari.io/report/makerdao-valuation

《Koncová komunikační strategie a plán》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Úplný přehled Endgame Plan v3》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《Rizikový rámec MakerDAO Governance》

MakerDAO Governance Risk Framework (část 1)

Ať už je haněn jako protagonista lupičských baronů, architekt „peněžního trustu“, nebo velebený jako zachránce…

blog.makerdao.com

Poznámka pod čarou

❶Tým, dříve známý jako Crimson Creator Cluster, se skládá ze čtyř hlavních členů. Zakladatel Sam MacPherson (@Hexonaut na Twitteru) se připojil k MakerDAO v roce 2017 jako hlavní inženýr a je také CTO a spoluzakladatel herní společnosti Bellwood Studios.

❷D3M, modul přímého vkladu Dai, byl poprvé představen v listopadu 2021.

❸Podle únorového popisu PhoenixLabs je sazba „mírně nad“ 10 %, což znamená, že pokud je DSR 1 %, uživatelská výpůjční sazba by byla 1,1 %.

❹Podle zakladatele PhoenixLabs na Twitteru nedošlo k žádné předběžné alokaci, ale zde může panovat nejistota kvůli návrhu diskuse Endgame pro projekt subDAO, který si vyhrazuje 400 milionů tokenů (z celkové zásoby 2,6 miliardy) na pobídky zaměstnanci subDAO.

❺Když byl modul D3M spuštěn, jeho účelem bylo umožnit Makeru využít maximální variabilní výpůjční úrokovou sazbu na trhu DAI jeho partnerských výpůjčních protokolů, jako je Aave. Dělá to tak, že spočítá, kolik nabídky DAI je potřeba ke snížení úrokové sazby na požadovanou úroveň, a poté razí DAI proti vrácenému aDAI z Aave.

D3M má specifickou cílovou výpůjční sazbu, například 4 %. Kdykoli variabilní výpůjční sazba DAI na trhu půjček překročí 4 %, může kdokoli zavolat funkci exec() pokladny, aby upravila množství DAI v seskupení. V tomto případě vypočítá množství DAI, které je třeba razit k dosažení cílové sazby, a vloží je do úvěrového fondu společnosti Aave. To bude pokračovat ve zvyšování DAI, dokud nedosáhne dluhového stropu nebo dosáhne cíle 4 %.

Naopak, když variabilní výpůjční sazba klesne pod 4 % a uživatelé předtím přidali likviditu, funkce exec() spočítá, kolik likvidity je třeba odebrat, aby se cílová sazba vrátila na 4 %. Bude pokračovat v odstraňování likvidity, dokud nebude splacen veškerý dluh ve státní pokladně nebo dokud nebude vyčerpána likvidita v poolu.

❻PSM umožňuje uživatelům vyměnit stablecoiny na whitelistu (USDC, USDP, GUSD) za DAI za pevný směnný kurz (může zahrnovat poplatek 0,1 %) 1:1. Jeho hlavním účelem je pomoci udržet fixaci mezi DAI a americkým dolarem.

❼Za předpokladu, že Maker i Aave mají 150% kolateralizační poměr.

❽V komunitě byl později přejmenován na subDAO, což přímo odráží význam „podřízeného DAO“.

❾Modul spolupráce D3M společnosti Aave byl spuštěn v dubnu 2021 s počátečním úvěrovým limitem 10 milionů DAI, který byl postupně navyšován na limit 300 milionů DAI. Kvůli volatilitě trhu s kryptoměnami byl však dočasně uzavřen v červnu 2022. Modul Compound V2 D3M začal fungovat v prosinci 2022 s aktuálním úvěrovým limitem pouze 20 milionů USD v době psaní tohoto článku.

❿Protože systém D3M obchází systém Maker’s Stability Fee a jako náklady využívá relativně nižší úrokovou sazbu DSR, rychlý nárůst vydávání Dai může vést k převisu nabídky, což by následně mohlo způsobit pokles ceny Dai. Teoreticky by se tedy počáteční limit D3M neměl zvyšovat příliš rychle a je potřeba další sledování jeho dopadu na stabilitu ceny Dai.

⓫Při likvidační události z 12. března 2020 protokol Maker zaznamenal schodek 5,3 milionu USD a kompenzoval jej vydáním 20 980 MKR.

⓬ Zdrojem dat je společnost Coingecko k 27. únoru 2023.

⓭Kvůli zvýšené nejistotě na trhu společnost Maker ve druhém čtvrtletí roku 2022 pozastavila zpětné odkupy a výpaly MKR a odeslala veškeré výnosy z protokolu do vyrovnávací paměti DAI. Za normálních okolností by Maker použil DAI k nákupu MKR přímo z fondu likvidity MKR-DAI Uni V2 a poté jej spálil. Komunita však také diskutuje o využití odkoupených MKR pro nové pobídkové plány pro držení nebo o investování odkoupených MKR namísto jejich úplného spálení.

web: ldcap.com

medium:ld-capital.medium.com