Klíčové věci

Při pohledu na produkty decentralizovaného financování (DeFi) jste pravděpodobně viděli tyto dva podobně znějící pojmy, APY a APR.

APY, neboli roční procentní výnos, zahrnuje úrok složený čtvrtletně, měsíčně, týdně nebo denně, zatímco RPSN nebo roční procentní sazba nikoli. Toto jednoduché rozlišení může významně změnit výpočty návratnosti za určité časové období. Je proto důležité pochopit, jak se tyto dvě metriky počítají a co to znamená pro výnosy, které můžete získat ze svých digitálních fondů.

APR vs. APY

RPSN a APY jsou zásadní pro účely osobních financí. Začněme jednodušším pojmem, roční procentní sazbou (RPSN). Je to úroková sazba, kterou věřitel vydělá na svých penězích – a kterou dlužník platí za jejich používání – po dobu jednoho roku.

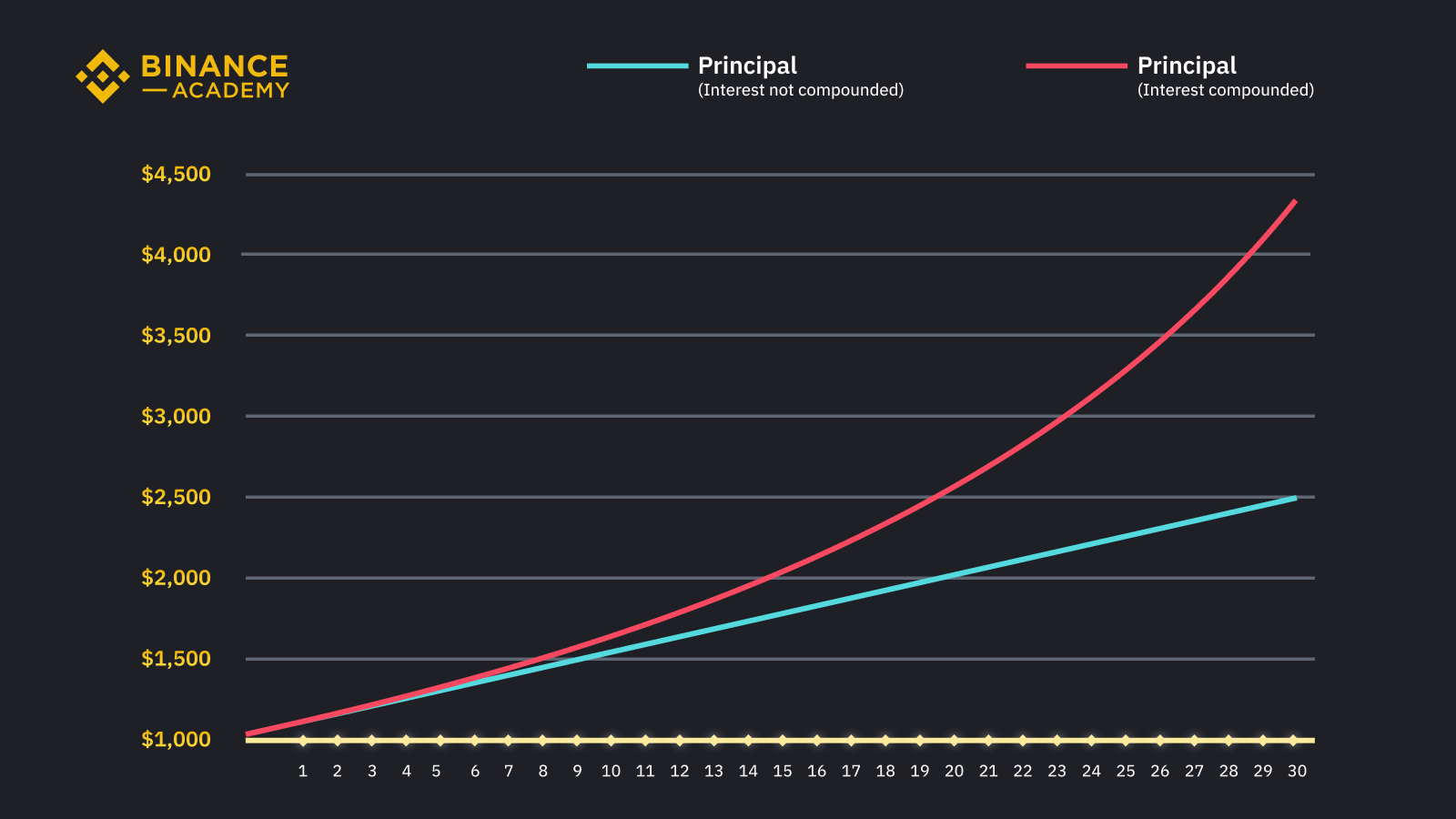

Pokud například vložíte 10 000 USD na bankovní spořicí účet s 20% RPSN, získáte po roce úrok 2 000 USD. Váš úrok se vypočítá vynásobením částky jistiny (10 000 USD) a RPSN (20 %). Po jednom roce tedy budete mít celkem 12 000 $. Po dvou letech bude váš kapitál činit 14 000 $. Po třech letech budete mít 16 000 $ a tak dále.

Než se dostaneme k ročnímu procentuálnímu výnosu (APY), nejprve si ujasněme, co je to složený úrok. Zjednodušeně to znamená úročit předchozí úrok. Ve výše uvedeném příkladu platí, že pokud finanční instituce platí úroky na váš účet měsíčně, váš zůstatek bude vypadat jinak během každého z dvanácti měsíců v roce.

Namísto získání 12 000 $ na konci 12. měsíce dostanete každý měsíc nějaký úrok. Tento úrok se přičte k základní částce vašeho vkladu a částka, ze které získáte úrok, se s přibývajícími měsíci zvyšuje. Každý měsíc budete mít více peněz na úrocích. Tento efekt se nazývá skládání.

Řekněme, že vložíte 10 000 $ na bankovní účet s 20% RPSN, přičemž úrok se měsíčně sčítá. Aniž byste se pouštěli do složité matematiky, získáte na konci jednoho roku 12 194 $. To je o 194 dolarů více na úrocích, které získáte jednoduše přidáním efektu složeného úroku. Kolik úroků byste získali s přesným 20% RPSN, ale s úrokem složeným denně? To by vám dalo 12 213 dolarů.

Síla skládání je působivější po delší dobu. Po třech letech byste skončili s 19 309 dolary se stejným produktem s 20% RPSN s denním složením. To je o 3 309 USD vyšší úrok než stejný produkt s 20% RPSN bez skládání.

Pouhým začleněním složeného úroku byste na svých penězích vydělali mnohem více. Všimněte si také, že úrok se liší podle frekvence skládání. Vyděláte více, když je skládání častější. Denní skládání vám dá větší zájem než měsíční skládání.

Jak spočítáte, kolik můžete vydělat, když finanční produkt nabízí složené úročení? Zde přichází na řadu roční procentní výnos (APY). Můžete použít vzorec pro převod RPSN na APY v závislosti na frekvenci skládání. 20% RPSN s měsíčním skládáním odpovídá 21,94 % v APY. Při denním skládání by se rovnalo 22,13 % APY. Tato čísla APY představují roční úrokové výnosy, které získáte po započtení složeného úroku.

Stručně řečeno, RPSN (roční procentní sazba) je jednodušší a statičtější metrika: Vždy se uvádí jako pevná roční sazba. Ale APY (roční procentní výnos) zahrnuje úrok získaný z úroků nebo složený úrok. Mění se podle frekvence skládání. Jedním ze způsobů, jak si zapamatovat rozdíl, je zapamatovat si, že „výnos“ má pět písmen (o jedno více písmen než „sazba“) a také představuje složitější koncept (a vyšší výdělky).

Jak porovnat různé úrokové sazby?

Z výše uvedeného příkladu můžete vidět, že při sčítání úroků lze získat více úroků. Různé produkty mohou prezentovat své sazby buď jako RPSN nebo APY. Kvůli tomuto rozdílu je nezbytné používat pro srovnání stejný termín. Při porovnávání produktů buďte opatrní, protože možná srovnáváte jablka s pomeranči.

Produkty s vyšší APY nemusí nutně přinést vyšší úrok než produkty s nižší RPSN. Pokud znáte frekvenci skládání, můžete snadno převést RPSN a APY pomocí online nástrojů.

Totéž platí pro DeFi a další druhy krypto produktů. Když se podíváte na produkty, které mohou inzerovat pomocí krypto APY a APR, jako jsou krypto úspory a sázky, nezapomeňte je převést, abyste mohli porovnávat jablka s jablky.

Dále se při porovnávání dvou produktů DeFi s APY ujistěte, že mají stejné doby složení. Pokud mají stejnou RPSN, ale jednu skládají měsíčně a druhou denně, pak ta, která se skládá denně, vám může vydělat více kryptoúroků.

Dalším důležitým bodem, který je třeba poznamenat, je, co znamená APY ve vztahu ke konkrétnímu kryptoproduktu, který recenzujete. Některé kolaterály produktů používají termín „APY“ k označení odměn, které lze získat v kryptoměně ve zvoleném časovém rámci, a nikoli skutečných nebo předpokládaných výnosů/výnosů v jakékoli fiat měně. To je důležitý rozdíl, který je třeba ocenit, protože ceny krypto aktiv mohou být nestálé a hodnota vaší investice (v podmínkách fiat) může klesat nebo stoupat. Pokud ceny krypto aktiv drasticky klesnou, hodnota vaší investice (ve fiat podmínkách) může být stále nižší než původní fiat částka, kterou jste investovali, i když budete nadále vydělávat APY v krypto aktivech. Je proto důležité, abyste si pečlivě prostudovali příslušné produktové podmínky a provedli svůj vlastní průzkum, abyste plně porozuměli souvisejícím investičním rizikům a tomu, co APY v tomto konkrétním kontextu znamená.

Závěrečné myšlenky

RPSN a APY se mohou zpočátku zdát matoucí, ale lze je snadno rozeznat, když si pamatujete, že roční procentní výnos (APY) je složitější metrika zahrnující složený úrok. Kvůli efektu získávání úroků na úroku je APY vždy vyšší číslo, když se úrok sčítá častěji než jednou ročně. Základem je vždy zkontrolovat, na jakou sazbu se díváte při výpočtu úroku, který byste získali.

Zřeknutí se odpovědnosti: Tento obsah je vám prezentován pouze pro obecné informace a vzdělávací účely, bez zastoupení nebo záruky jakéhokoli druhu. Nemělo by být vykládáno jako finanční poradenství, ani není určeno k doporučení nákupu jakéhokoli konkrétního produktu nebo služby. Pro další podrobnosti si prosím přečtěte naše úplné prohlášení o vyloučení odpovědnosti zde. Ceny digitálních aktiv mohou být kolísavé. Hodnota vaší investice může klesat nebo stoupat a investovaná částka se vám nemusí vrátit. Jste výhradně odpovědní za svá investiční rozhodnutí a Binance nenese odpovědnost za jakékoli ztráty, které vám mohou vzniknout. Ne finanční poradenství. Další informace naleznete v našich podmínkách použití a varování před riziky.