Bráthro, skutečnost může být právě taková, že příjmy z kryptoměnového světa budou v roce 2026 také daňovány.

V době, kdy se globálně většina vlád potýká s nedostatkem financí, neexistuje žádné místo, kam by daňová správa neměla přístup, takže bytosti v kryptoměnovém světě by neměly mít žádné iluze.

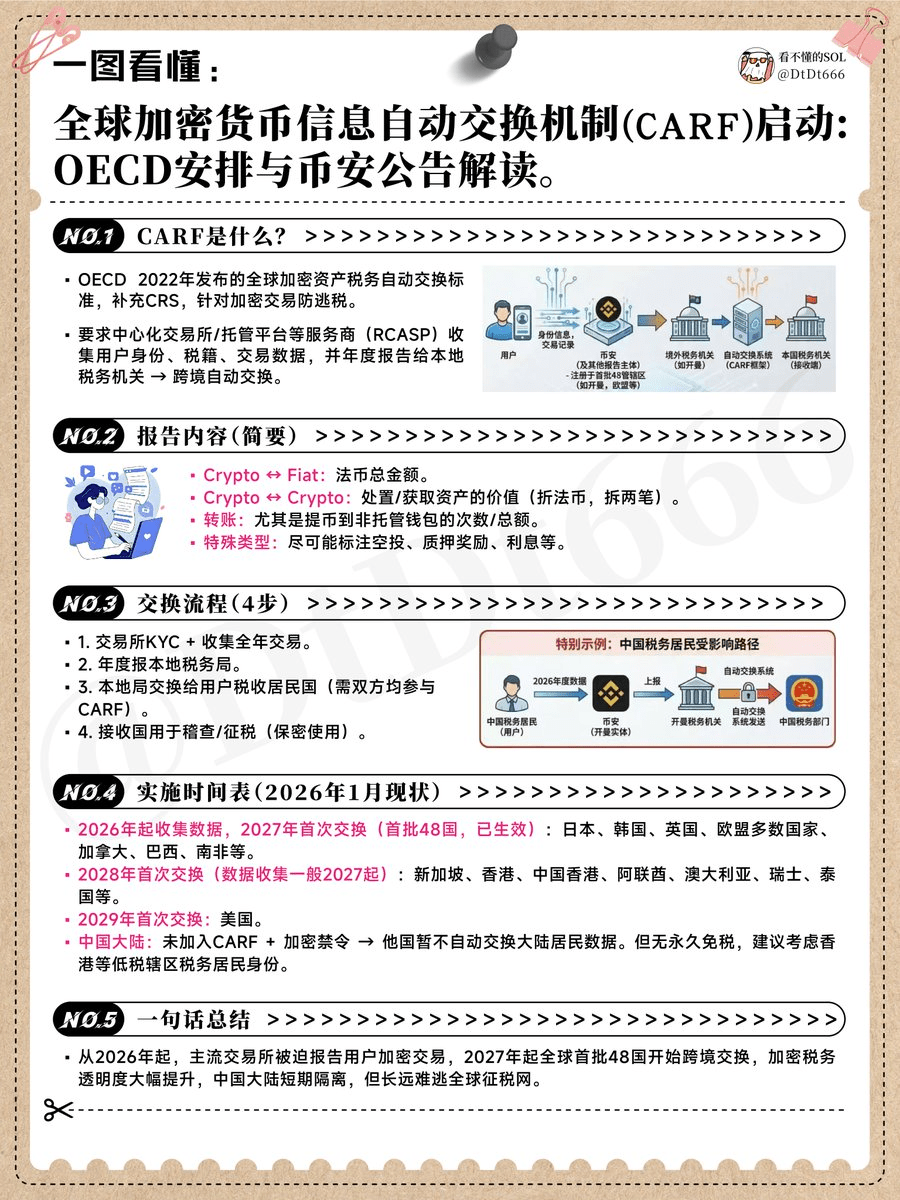

Shrnutí otázek týkajících se mechanismu CARF v tomto článku.

Mechanismus CARF:

Rámec pro hlášení kryptoměn (Crypto-Asset Reporting Framework, zkráceně CARF) je mezinárodní standard automatického sdílení daňových informací, který vydala organizace OECD v roce 2022 a který se zaměřuje speciálně na transakce s kryptoměnami.

Je považován za rozšíření a doplnění stávajícího standardu automatického sdílení daňových informací o finančních účtech OECD (tzv. CRS), který má napravit nedostatky tradičního CRS týkající se informací o transakcích s kryptoměnami.

CARF požaduje, aby jednotlivé země zahrnuly poskytovatele služeb kryptoměn (jako burzy, poskytovatele peněženek, makléře atd.) do systému zpráv, získaly identitu uživatelů a informace o jejich daňovém rezidentství prostřednictvím prověřování a vykonávaly roční zprávy o aktivitách uživatelů v oblasti obchodování s kryptoměnami.

Rozsah CARF:

Všechny reportující poskytovatele služeb kryptoměn (Reporting Crypto-Asset Service Providers), kteří mají dostatečné spojení (nexus) v jurisdikcích implementujících CARF, musí dodržovat jednotná pravidla pro prověřování a hlášení.

To znamená, že hlavní centralizované burzy (jako Binance, OKX, Bybit, Coinbase atd.) jakmile země nebo region, ve kterém se nacházejí, implementuje CARF, musí v souladu s požadavky shromáždit relevantní informace o uživatelských účtech, včetně: identifikačních údajů uživatelů, daňového identifikačního čísla (TIN) nebo daňového čísla, statusu daňového rezidenta, a informací o transakcích a aktivech na jejich účtech na platformě.

Obsah výměny CARF:

Transakce výměny kryptoměn za fiat (Crypto-Asset-to-Fiat) musí hlásit celkové částky nákupů/prodejů fiat měny (k identifikaci nákladů na pořízení nebo celkové ceny prodeje).

Transakce výměny kryptoměn za kryptoměny (Crypto-Asset-to-Crypto-Asset) musí hlásit hodnotu vyřazených a získaných kryptoměn (převedenou na fiat měnu). Ve skutečnosti jsou tyto transakce rozděleny na "dvě" zprávy: jedna je vyřazení kryptoměny A (příjem vypočítaný podle tržní ceny v době vyřazení), druhá je získání kryptoměny B (výdaje vypočítané podle tržní ceny v době získání).

Převody kryptoměn (Transfers), včetně situací, kdy uživatel vybere kryptoměny do neuchovávané peněženky (peněženky bez třetích stran). Burzy musí hlásit počty a celkové částky převodů uživatelů do peněženek, které nejsou spojeny s žádnou licencovanou institucí, aby zvýšily viditelnost pohybu uživatelových vlastních spravovaných aktiv pro daňové úřady. Pokud má daňový úřad pochybnosti, může požádat o další podrobnosti o příslušných adresách peněženek prostřednictvím stávajících kanálů výměny informací.

Identifikace specifických typů transakcí: Burzy by měly, pokud je to možné, označit některé speciální typy převodů, jako jsou airdropy, staking income, úroky z půjček nebo vracení, aby pomohly daňovým úřadům porozumět povaze transakcí. Například, pokud mohou být výnosy získané uživateli na účtech Earn/Staking identifikovány jako odměna za staking, burzy by je měly klasifikovat jako typ "staking income" pro hlášení.

Proces výměny CARF:

1, Shromažďování informací o uživatelích:

Burzy shromažďují identifikační a daňové rezidentní informace o uživatelích (obvykle získané prostřednictvím daňového prohlášení v rámci procesu KYC) a sledují a zaznamenávají data o různých kryptoměnových transakcích uživatelů po celý rok.

2, Místní hlášení:

Burzy musí ročně předkládat výše uvedené informace místním daňovým úřadům. Například po závazku Singapuru implementovat CARF musí burzy hlásit uživatelská data o transakcích s kryptoměnami singapurskému IRAS.

3, Mezinárodní výměna:

Daňové úřady zabalí část deklarovaných dat, která patří zahraničním daňovým rezidentům, a automaticky je přenesou do příslušných jurisdikcí prostřednictvím vícestranného mechanismu OECD. K výměně informací dojde pouze tehdy, když obě strany podepíší dohodu o výměně CARF a potvrdí, že druhá strana je "zprávou podléhající jurisdikci". Například britský HMRC přenese data o uživatelích, kteří nejsou britskými daňovými rezidenty, do zemí, kde tito uživatelé bydlí (za předpokladu, že druhá strana také zavádí CARF a má s Británií výměnné vztahy).

4, Aplikace dat:

Poté, co daňové úřady přijmou data, mohou je porovnat s prohlášením daňového poplatníka, aby prozkoumaly nezdaněné příjmy z kryptoměn a na základě toho uvalily daň nebo vymáhaly platby. Vzhledem k tomu, že CARF je součástí mezinárodních dohod o výměně daňových informací, vyměňované informace mohou být použity pouze pro daňové účely a jsou chráněny přísnými dohodami o důvěrnosti a bezpečnosti dat.

Harmonogram implementace CARF:

1, Velká Británie: Právní předpisy vstoupí v platnost 1. ledna 2026, burzy zahájí shromažďování dat; v roce 2027 dojde k prvnímu výměně dat, první skupina účastnických zemí, zavedení povinné registrace a sankcí za porušení;

2, Japonsko: Od roku 2026 bude vyžadováno hlášení a shromažďování dat; v roce 2027 dojde k prvnímu výměně dat, patří mezi prvních 48 jurisdikcí, které spravují zdanění zahraničních kryptoměnových účtů;

3, Jižní Korea: Od roku 2026 burzy shromažďují data; v roce 2027 dojde k prvnímu výměně dat, účast na vytváření pravidel, odložení zákona o kryptoměnových daních neovlivní proces CARF;

4, Hongkong: V roce 2028 dojde k prvnímu výměně dat, vláda zvláštní administrativní oblasti oznámila potvrzení pokroku;

5, Singapur: V roce 2028 dojde k prvnímu výměně dat, IRAS jasně usiluje o přípravu na propojení v letech 2027-2028;

6, Spojené arabské emiráty: V roce 2028 dojde k prvnímu výměně dat, již se zavázali účastnit se, splňují požadavky G20/OECD a udržují status mezinárodního finančního centra;

7, Spojené státy: V roce 2029 dojde k prvnímu výměně dat, následně se bude pokračovat v implementaci a shromažďování dat;

8, Čína: Situace je poněkud zvláštní, protože domácí regulátoři již od roku 2017 zakázali provoz kryptoměnových burz v zemi a uznali, že kryptoměny, jako je Bitcoin, nemají status zákonného platidla a nejsou legálními oběžnými prostředky.

V roce 2021 Peking a další úřady dále oznámily, že veškeré činnosti související s kryptoměnami jsou nezákonné finanční aktivity.

Takže obyvatelé pevninské Číny dočasně nevyvolají automatickou výměnu CARF: protože Čína se nezapojila do sítě CARF, jiné země nebudou automaticky vyměňovat obchodní data čínských daňových poplatníků s čínskými daňovými úřady.

Pokud uživatel nemá jiný daňový rezidentní status (například pokud nezískal daňovou rezidenci v zemi účastnící se CARF), rámec CARF se jich dočasně netýká.

Ale vzhledem k tomu, že globální vlády v současné době potřebují peníze, neexistují žádné oblasti, kde by daňové úřady nemohly zasáhnout, neměli byste mít žádné iluze.

Není možné se vyhnout daním, rozumnější metodou je hledat daňové ráje a stát se místním daňovým rezidentem, například – Hongkong.