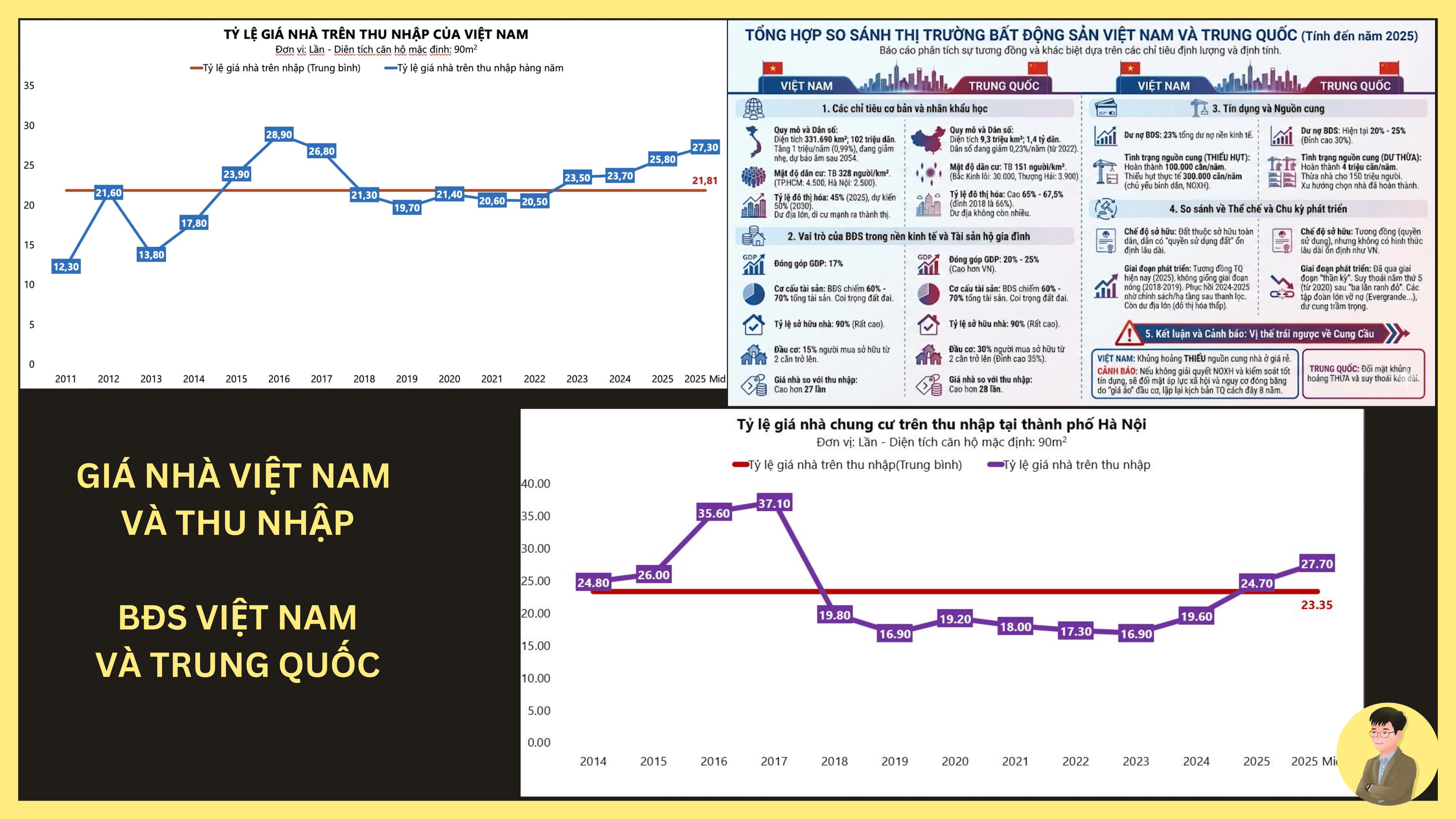

Index cen bytů v poměru k příjmům (House Price-to-Income Ratio – HPR) ukazuje schopnost financování bydlení a pozici trhu nemovitostí v dlouhodobém cyklu

- Růst HPR v Vietnamu, zejména v Hanoi, v období 2024–2025 významně vyvolává otázky týkající se trvalosti současného úrovně cen a rizika opakování hluboké korekce, která se dříve vyskytla v Číně

1. Hanoi - Ceny bytů jsou 27,7násobkem příjmů (k polovině roku 2025)

- Toto je výrazně vyšší než dlouhodobý průměr kolem 23,35násobku. Jedná se o nejvyšší úroveň od vrcholu období 2016–2017 a odráží výrazné zhoršení schopnosti skutečných kupujících si dovolit byt

2. Faktory ovlivňující trh

- Omezení nabídky v oblastech s vysokou poptávkou, zejména v centrálních městských částech a oblastech s dobrou infrastrukturou, zatímco poptávka zůstává stabilní, zejména z části městské populace a mladých rodin

- Kapitál se znovu vrací do nemovitostí po období omezení: Po období snížení likvidity v letech 2022–2023 se nemovitosti – zejména bytové jednotky s jasnou právní úpravou – postupně opět objevují v portfoliu domácností a dlouhodobých investičních subjektů

- Růst nákladů na nahrazení: Náklady na pozemky, stavbu a financování stoupají, což zvyšuje ceny nových bytů na vyšší úrovni a způsobuje šíření efektu na sekundární trh.

3. Obecný kontext trhu ve Vietnamu

- Vietnam má mnoho podobných rysů s Čínou v kulturní akumulaci majetku prostřednictvím nemovitostí:

- Nemovitosti tvoří 60–70 % majetku domácností

- Vysoká míra vlastnictví bytů (~90%)

- Vysoké poměry cen bytů k příjmům (Vietnam ~27násobek)

=> Nicméně Vietnam stále ještě v období urbanizace 45 %, což je výrazně nižší než v Číně (65–67 %), což ukazuje, že zůstává významný prostor pro další poptávku po bydlení.

4. Srovnání s Čínou

*Z hlediska kvantitativního HPR Vietnamu a Číny jsou si velmi podobné (27–28násobek). Klíčový rozdíl však spočívá v struktuře trhu:

- Čína: Snižující se populace od roku 2022, významná nadbytečná nabídka (nadbytečné byty pro přibližně 150 milionů lidí), dokončováno přibližně 4 miliony bytů ročně, krize vznikla z nadbytku nabídky + vysokého dluhu + dlouhodobých očekávání růstu cen

- Vietnam: Populace stále roste, urbanizace není ještě vyčerpaná, dokončováno přibližně 100 tisíc bytů ročně, nedostatek přibližně 300 tisíc bytů ročně, především v segmentu bytů pro střední a nízké příjmy

=> Čína prošla korekcí kvůli nadbytku nabídky, zatímco Vietnam pociťuje tlak z nedostatku strukturální nabídky.

5. Hodnocení rizik

*Rychlý nárůst HPR v krátkém období často doprovází následující rizika:

- Snížení schopnosti skutečných kupujících si dovolit byt

- Snížení výnosnosti pronájmu při rychlém nárůstu nákladů

- Silné rozdělení trhu podle projektů a oblastí

=> Nicméně ve srovnání s obdobím 2016–2017 je nyní úrovně kreditních podmínek opatrnější, právní rámec přísnější, což naznačuje, že rizika jsou spíše lokální a segmentové, ne globální bublina podobná čínskému případu.

6. Osobní závěr

- Pro skutečné kupující je nyní obtížnější přístup k bydlení; výstavba bytů pro střední a nízké příjmy bude v následujících letech částečně tento problém řešit, současně s rozvojem venkovských částí měst, protože náklady na stavbu a plochy jsou mnohem výhodnější

- Pro investory bude nutné zvážit situaci důkladněji, protože struktura generování cash flow z nemovitostí se výrazně mění a očekávané výnosy z kapitálu se výrazně snížily ve srovnání s minulostí

- Trh bytů již opustil fázi akumulace a přešel do fáze vyšších cen v rámci cyklu. I když je tento ukazatel blízko hodnotám Číny před krizí, Vietnam zatím nesplňuje klíčové strukturální podmínky pro výbuch bubliny, vzhledem k výrazným rozdílům v nabídce, poptávce a demografii.

- Jaký je váš názor?