Už více než století byla bytová nemovitost značně předvídatelným modelem.

Ceny bytů sledovaly inflaci, růst příjmů a rozšíření populace. Cykly existovaly, ale byly ploché, pomalé a samoopravující. Bydlení bylo nudné – a nudnost je tím, co činí trh zdravým.

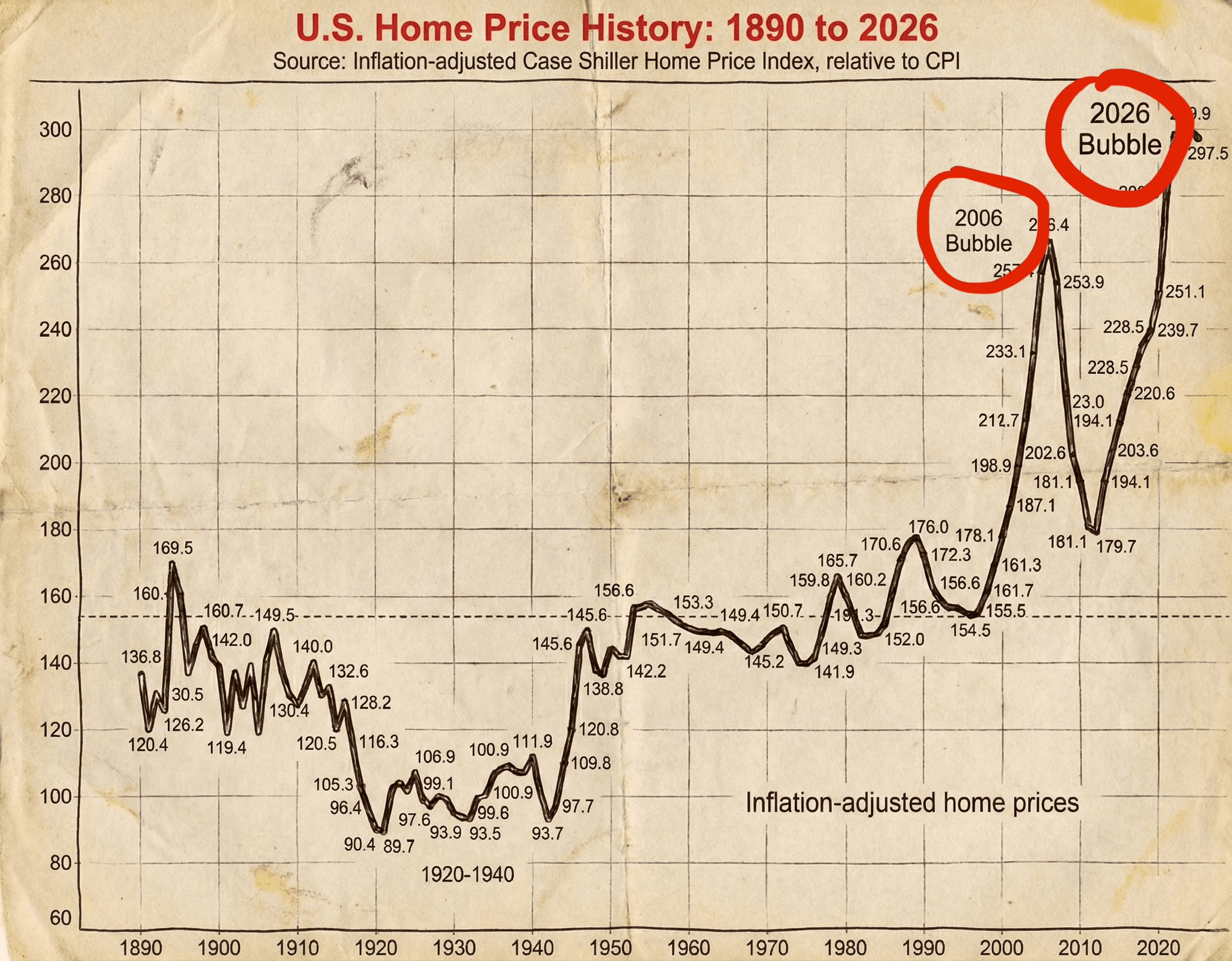

Tato stabilita definitivně skončila ve středních letech 2000.

📉 První varování: 2006

V roce 2006 dosáhl americký bytový index úrovně 266,4, což bylo úroveň, která zásadně odstoupila od historických hodnotových norm.

To, co následovalo, nebyla „propad“ – byla to téměř kolaps globální finanční soustavy.

Banky selhaly. Likvidita zmrzlá. vlády zásahy.

Tento období později označili jako bublinu.

📊 Realita, kterou nikdo nechce přiznat

Přeskočme k dnešku.

Nyní sedíme jen o něco pod 300 na stejném indexu.

Nechejte to dojít.

To znamená, že současná hodnota přesahuje extrém z roku 2006, přestože:

Pomalejší růst reálných mezd

Vyšší zatížení dluhem

Demografické příznaky

Nejvyšší hypoteční sazby za desetiletí

Nazývat to „přírůstkem“ je matematicky nečestné.

Toto není organická cennostní objevování.

To je vyvolaná inflace cen.

🧠 Toto byla událost likvidity, ne bouře v nemovitostech

To, co se předchozími lety stalo, nebylo růstem založeným na poptávce — byl to kapacitní past.

Laciné dluhy přetékaly systémem.

Úrokové sazby byly potlačeny.

Závazky se staly normou.

Řemeslné rodiny byly přiměty k soutěžím o nákup, psychologicky tlačeny příběhy jako:

„Kupte teď, jinak budete navždy vyloučeni“

„Nemovitosti nikdy neklesají“

Zatímco institucionální kapitál se chová velmi jinak.

Chytrý kapitál nepronásledoval — distribuoval.

🔍 Základy říkají pravdu (vždycky to dělají)

Pokud odstraníte emocí a médii, data jsou brutálně jasná:

Dostupnost bydlení je na historickém minimu

Rozdíl mezi mediánovými výdělky a měsíčními hypotečními splátkami nikdy nebyl větší

Požadavky na vklad rostou, zatímco úsporné sazby klesají

Objem transakcí klesá — klasický signál pozdního cyklu

Jednoduše řečeno:

Nabídka pod tímto trhem je pryč.

Ceny jsou „drženy“ — ne podporovány.

⚙️ Jak funguje mechanismus přenosu aktiv

Tento cyklus následuje učebnicový scénář:

Potlačit úrokové sazby, aby se zvýšily hodnoty aktiv

Vyvolání FOMO prostřednictvím nedostatkových příběhů

Tlačit domácnosti do maximálního závazku

Odstranit likviditu

Nechejte gravitaci udělat zbytek

Výsledkem je vždy stejný: Aktiva se přesouvají od přetížených, netrpělivých účastníků k likvidnímu, trpělivému kapitálu.

To není konspirační teorie.

Tak se finanční systémy zbavují přebytku.

⛔ Kde jsme teď

Kroužíme kolem 297,5 — historicky terminální zóna.

Zásoby se tiše obnovují

Vyčerpanost kupujících je viditelná v datech

Citlivost na úvěry roste

Krátce vystavení se zvyšuje

Toto není proces dno.

To je distribuce.

Stejně jako v roce 2006, graf nepotřebuje předpovědi — potřebuje respekt.

🧲 Gravitační síla nikdy neztratila

Každý pokus odporovat hodnotě nakonec selže.

Ne kvůli emocím.

Ne kvůli hláškám.

Ale protože matematika vždy vyhrává.

Tento systém není navržen k ochraně účastníků — je navržen k efektivnímu přerozdělení aktiv.

A právě teď je past již uzavřená.

Poslední slovo

Je to udržitelné? Ne.

Přichází korekce? Ano — nevyhnutelně.

Věnoval jsem více než deset let studiu cyklů, toků likvidity a tržní psychologie.

Velké vrcholy a dno nejsou náhodné — jsou předzvěstovány.

Když bude moje další strategická akce dokončena, sdělím ji veřejně.

Pokud teď neposloucháte, pochopíte později —

když se zpětné poznání stane bolestivě jasné.

#BTC #bitcoin #BinanceSquareBTC