Technické zablokování od globálního indexového poskytovatele MSCI způsobilo, že kryptoměnové společnosti známé svým „motorem pro věčný pohyb“ jako je bitcoin, ztratily klíčový automatický zdroj financí.

Dne 8. ledna 2026 oznámil globální indexový poskytovatel MSCI, že v kvartální hodnocení v únoru ponechá „společnosti mající digitální aktiva“ na svých globálních indexech. Zároveň však zablokoval technické parametry, jako je počet obchodních akcií, což znamená, že budoucí emise akcií těchto společností už nebudou automaticky přitahovat nákup pasivních fondů sledujících indexy.

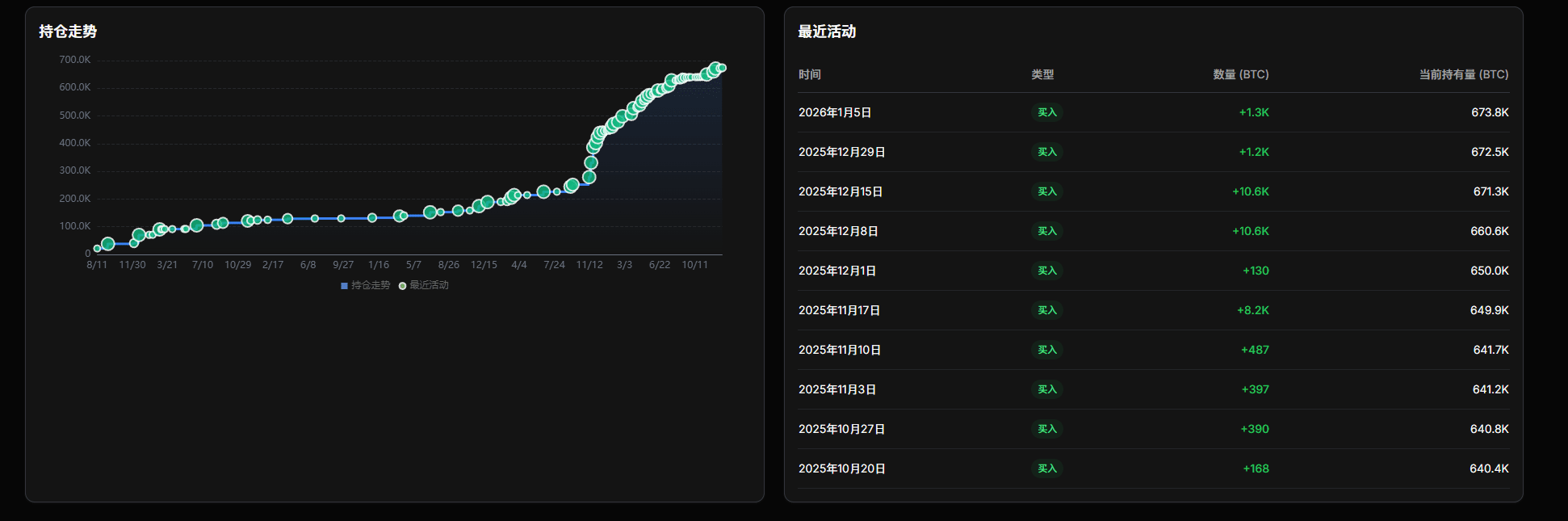

Po oznámení vzrostla cena akcií společnosti Strategy o více než 6 %.

01 Indexové hry

01 Indexové hry

● Tento souboj sahá až do října 2025, kdy MSCI navrhla vyloučit společnosti, které mají podíl digitálních aktiv 50 % nebo více z jejich celkových aktiv, z jejich globálního investičního tržního indexu. Společnosti digitálních aktiv, vedené Strategy (dříve MicroStrategy), se ocitly v krizi "vykopnutí z chatovací místnosti".

● Tento návrh byl okamžitě silně odmítnut odvětvím reprezentovaným společností Strategy. Strategy v otevřeném dopise MSCI ostře zpochybnila: Velké ropné společnosti, investiční trusty v oblasti nemovitostí a další podniky také vysoce koncentrují jednoznačně držení aktiv, a přesto nejsou speciálně zohledněny, omezení týkající se digitálních aktivových firem se jeví jako dvojí standard.

● Hlas proti návrhu zasáhl jeho slabé místo. Extrémní volatilita cen digitálních aktiv může způsobit, že firmy budou opakovaně vstupovat a vystupovat z indexu kvůli změnám hodnoty aktiv, a navíc rozdíly v účetních standardech ztíží skutečné provádění.

02 Balancování strategií

Čelící hlasům odporu a složitosti reality, MSCI nakonec zvolila střední cestu. Oznámila, že pozastaví provádění návrhu na vyloučení, ale zároveň na tyto společnosti uplatní řadu technických omezení.

● Podle oznámení MSCI neprovádí úpravy těchto cenných papírů na základě "počtu volně obchodovaných akcií", "faktoru zahraničního zapojení" nebo "domácího zapojení". Zároveň se pozastaví všechny "přechody velikostí" u těchto společností a do indexu se dočasně nebudou přijímat nové takové společnosti.

● To znamená, že i když tyto společnosti dosáhnou tržní hodnoty standardu velkých akcií, mohou zůstat na svém místě a nemohou si užívat zvýšení váhy spojené s růstem velikosti.

03 Jádrové mechanismy

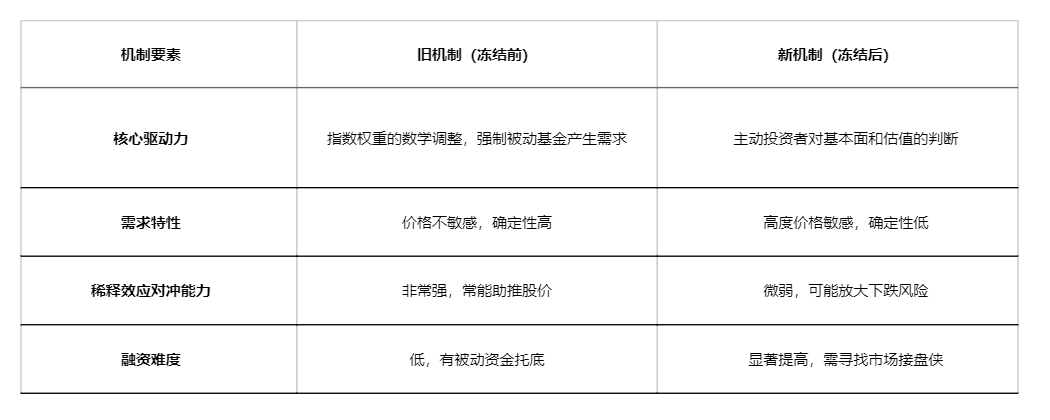

Tento zmrazovací politik MSC přesně zasáhl společnosti pro digitální aktiva, zejména jádrový kapitálový model operací Strategy - "nekonečná cyklická financování".

● Tento cyklus se skládá ze tří klíčových článků. Společnost, optimistická ohledně kryptoměn, získává kapitál prostřednictvím trhu vydáním akcií nebo konvertibilních dluhopisů. Vydání akcií obvykle vede k zředění akciového podílu, což teoreticky může potlačit cenu akcií.

● Když se zvýší počet volně obchodovaných akcií, pasivní fondy sledující hlavní indexy, jako je MSCI, budou muset podle pravidel poměrně zvýšit své podíly, aby odpovídaly váze, kterou by měly mít v indexu. Tato část poptávky po nákupech je "cena necitlivá", což poskytuje jistou podporu pro nové vydání akcií.

● Stabilita nebo nárůst ceny akcií snižuje náklady na další financování společnosti. Společnost může získat více kapitálu s menším počtem akcií, čímž může zakoupit více kryptoměn a vytvořit pozitivní cyklus.

04 Přepínání dynamiky

● Rozhodnutí MSCI o zmrazení přesně přerušilo nejklíčovější kolo tohoto cyklu. I když společnost Strategy v budoucnu znovu vydá velké množství akcií, MSCI při výpočtu jejich váhy v indexu zcela ignoruje nové akcie.

● Indexová váha společnosti je uzamčena, a tak velké pasivní peníze sledující index nemají povinnost kupovat nové vydané akcie.

● Model kvantifikoval tento dopad: předpokládáme, že společnost pro digitální aktiva vydá 20 milionů nových akcií, a podle starých pravidel by rebalancování indexu donutilo pasivní fondy koupit 10 % z nich. Při ceně 300 dolarů za akcii by to znamenalo jistou nákupní sílu až 600 milionů dolarů.

Pod novými pravidly se těchto 600 milionů dolarů "mechanických nákupů" přímo sníží na nulu. Společnosti jako Strategy nyní musí zcela přejít na aktivní investory a spoléhat se na jejich uznání základních faktorů firmy pro získání kapitálu.

Následující tabulka jasně ukazuje rozdíly mezi novými a starými mechanismy:

05 Vzestup konkurence

05 Vzestup konkurence

S vymizením "automatických nákupů" dochází k hlubokým změnám v tržní struktuře, noví konkurenti začínají vyplňovat mezeru v likviditě.

● Nové společnosti jako 21 Capital se snaží napodobit model MicroStrategy, ale kladou větší důraz na "čistotu" investic, aby se v konkurenci vyčlenily. Mezitím se postavení spotového bitcoinového ETF jako "tichého vítěze" upevňuje.

● Pro velké investory se stává logičtější přesměrovat kapitál z konkrétních akcií firem, které nesou specifická rizika, na struktury jednodušší, s lepší likviditou a transparentními náklady, jako je spotový bitcoin ETF.

● Michael Novogratz, zakladatel a CEO Galaxy Digital, přezdívaný "super býk kryptoměn", v srpnu 2025 uvedl, že vlna treasury firem napodobujících model společnosti Strategy může již dosáhnout vrcholu.

● Domnívá se, že skutečná další vlna digitálních aktiv bude tokenizace aktiv reálného světa, tedy přesun tradičních aktiv, jako jsou akcie a dluhopisy, na blockchain v rámci RWA hnutí.

06 Budoucí výzvy

Pro Strategy a podobné společnosti musí budoucí vývojový směr projít hlubokou úpravou. Závislost na trvalém velkém vydávání akcií pro expanze se stává neudržitelnou.

● Řídící tým společnosti se musí soustředit ze sofistikovaných "finančních inženýrských" operací na pevnější "základní faktory podnikání". To zahrnuje budování udržitelného příjmu nesouvisejícího s bitcoinem, zlepšování řízení společnosti a poskytování transparentní komunikace s akcionáři.

● Strategy musí prozkoumat další možnosti financování, jako jsou dluhopisy, bankovní úvěry, a skutečně přesvědčit aktivní investory, aby drželi její akcie na základě jejich vnitřní hodnoty, nikoli na základě arbitrážního mechanismu indexu.

● Investiční narativ kryptoměnových trezorů může potřebovat přechod od "vysoce pákového beta nástroje bitcoinů" k "vynikajícím provozním společnostem, které ovládají správu bitcoinů". To znamená, že jejich hodnota se bude více odvíjet od schopnosti aktivní správy kryptoměn, nikoli pouze od absolutního množství bitcoinů na rozvaze.

Jeden pozorovatel odvětví přirovnal konec modelu MicroStrategy k "zaseknuté tiskárně". Tato společnost dokázala prostřednictvím chytré kapitálové operace učinit své vydávání akcií jako tisk peněz, vždy s indexovými fondy jako konečnými kupci.

Nyní byla tato tiskárna zablokována technickými úpravami MSCI, cena akcií MicroStrategy, i když dočasně se vyhnula propadu pasivních prodejů, čelí dlouhé cestě, kde musí přesvědčit trh o skutečné ziskovosti a obchodním modelu.

Ve zasedacích místnostech na Wall Street analytici znovu přepočítávají modely oceňování digitálních aktiv. Vedle jednoduchého vzorce "objem bitcoinů × cena akcie" byly přidány složité proměnné jako "přijatelnost aktivních investorů" a "udržitelná schopnost financování".

Připojte se k naší komunitě, diskutujme spolu a staňme se silnějšími!

Oficiální telegramová (Telegram) komunita: https://t.me/aicoincn

AiCoin čínský Twitter: https://x.com/AiCoinzh

OKX výhodná skupina: https://aicoin.com/link/chat?cid=l61eM4owQ

Binance výhodná skupina: https://aicoin.com/link/chat?cid=ynr7d1P6Z