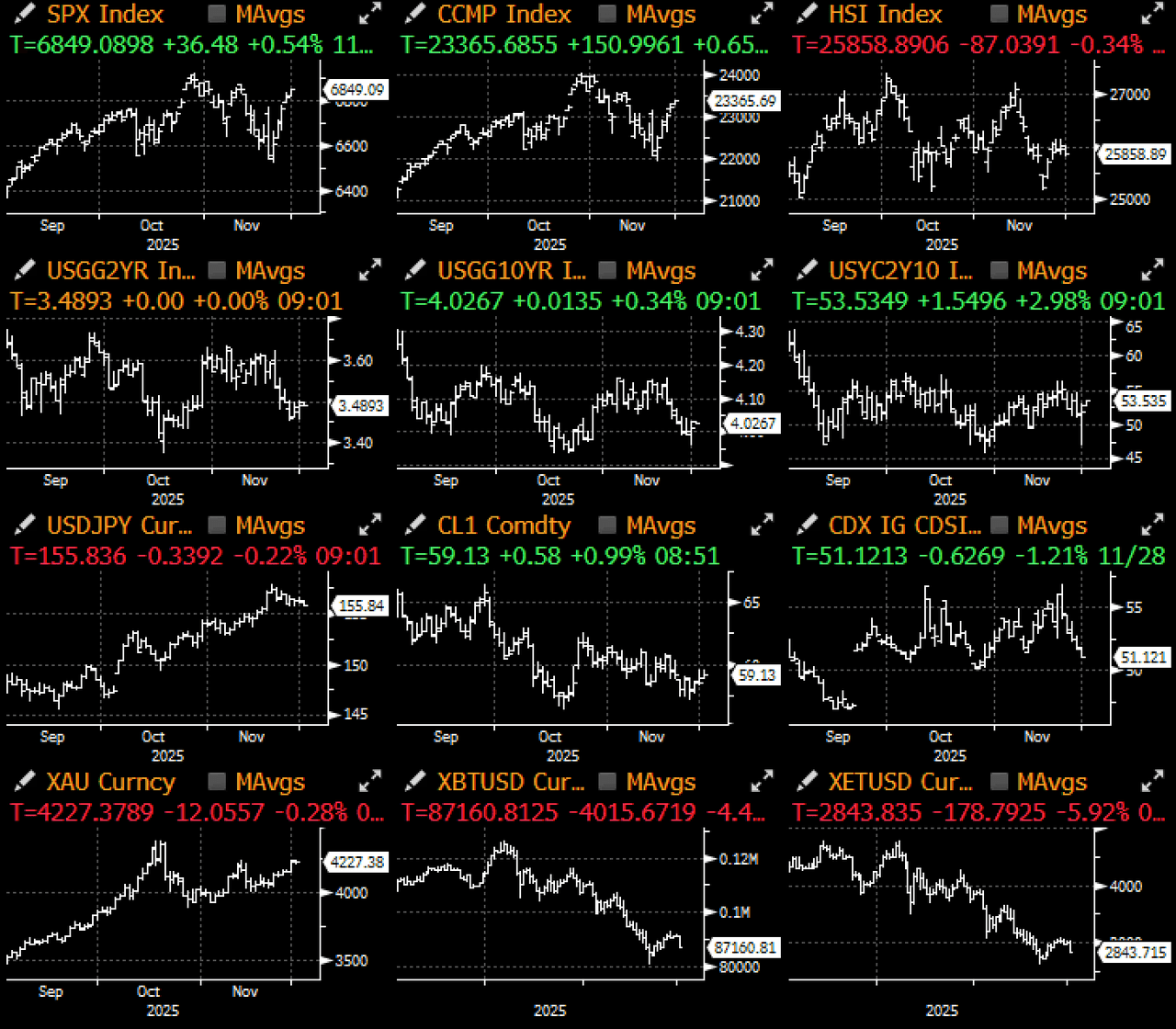

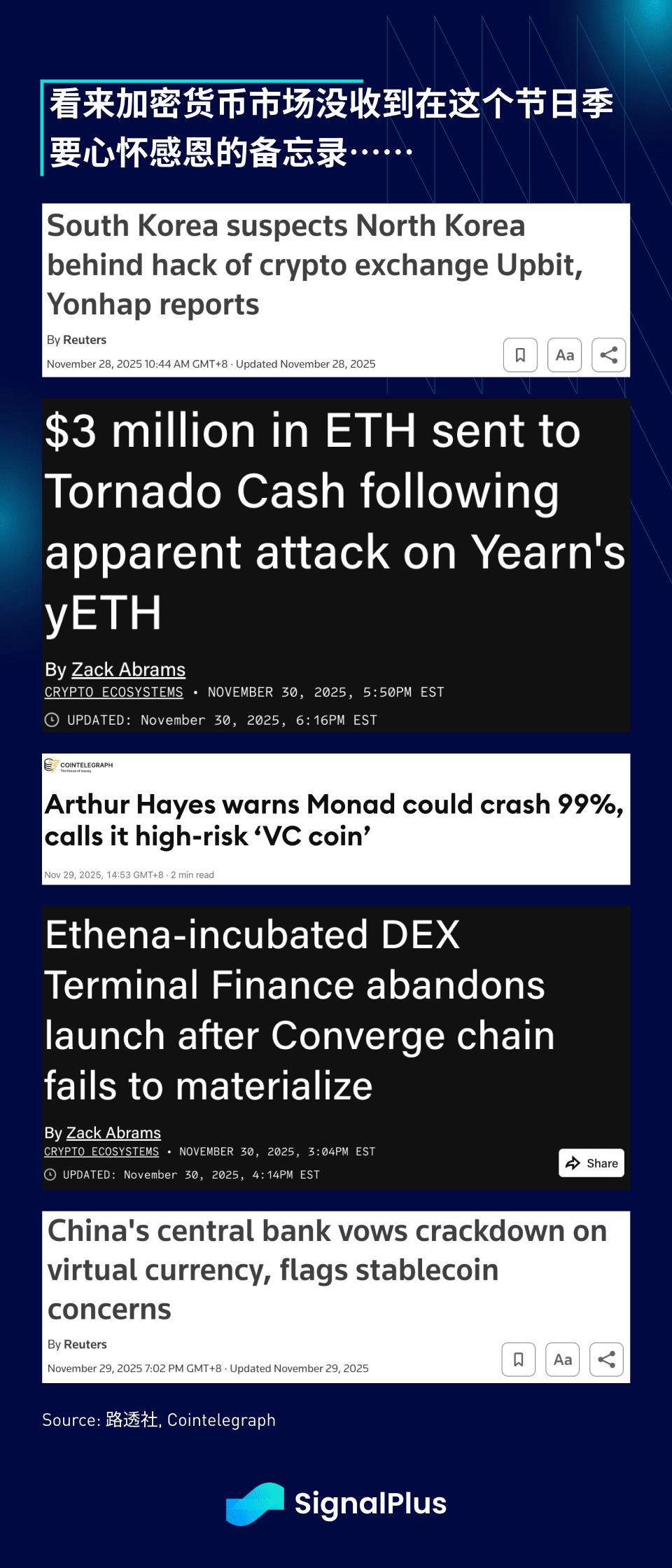

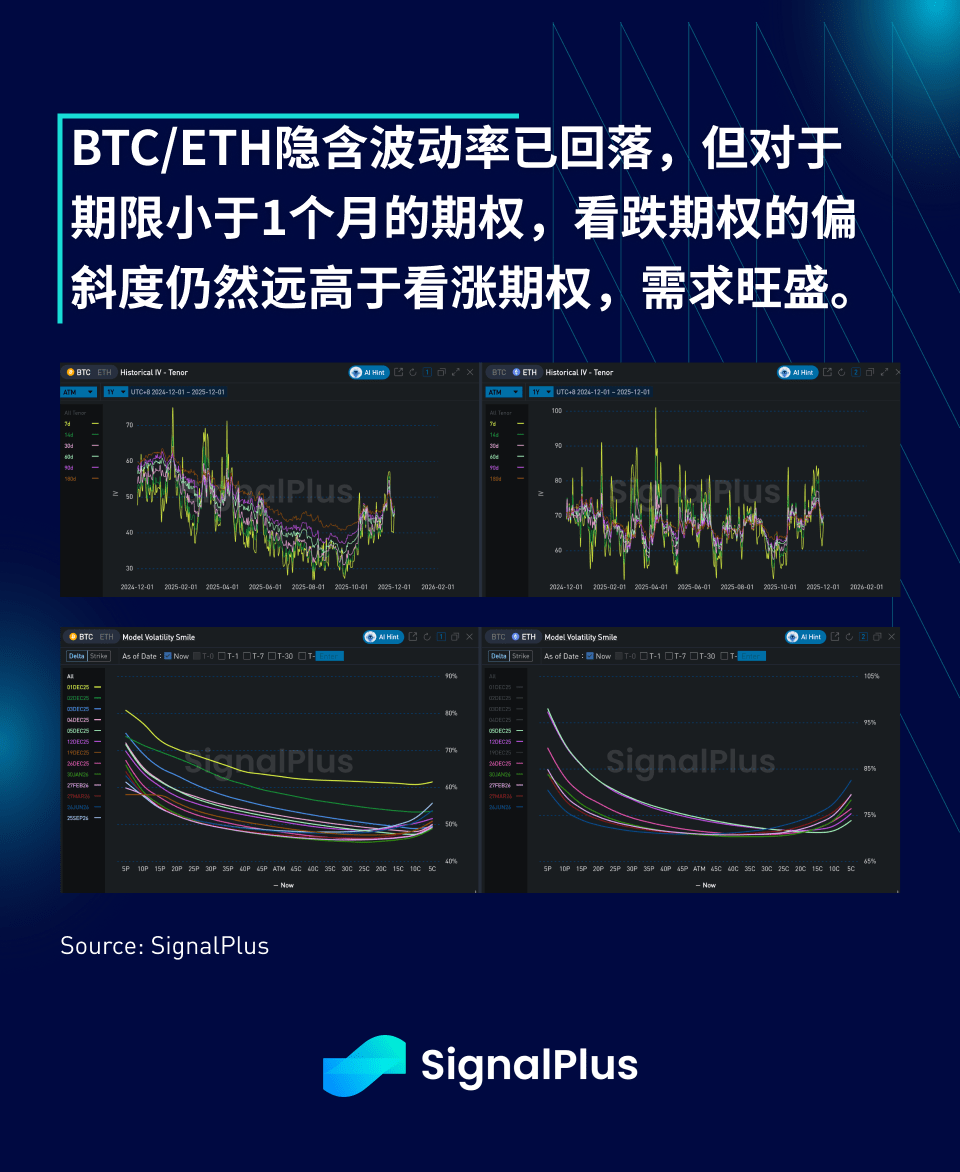

Situace se rychle zhoršuje. Po silném oživení rizikové averze v pátek se ceny kryptoměn na začátku prosince propadly, BTC během klidného obchodování v asijském ranním období znovu klesl pod 87 000 dolarů kvůli stop-loss objednávkám.

I když je těžké to přičítat jednomu jedinému faktoru, celková riziková averze zůstává slabá po trhu, který byl v říjnu a listopadu vyčištěn, a řada negativních titulků, které se objevily během posledních několika obchodních období, zhoršila pokles. Další DeFi projekt OG protokolu byl hacknut (Yearn staking), DEX terminál se vzdal očekávaného spuštění kvůli těžkým tržním podmínkám (Terminal Finance), OG Arthur Hayes veřejně “předpověděl” pokles nedávného Monad ICO (naznačuje 99% prostor pro pokles), Standard & Poor's snížil hodnocení USDT na “slabé” (nedostatečné informace) a čínská centrální banka znovu potvrdila opatrný přístup k obchodování s kryptoměnami a stablecoiny — celkově máme důvod se domnívat, že dokud nedostaneme další oznámení, stále pevně zůstáváme v medvědím trhu.

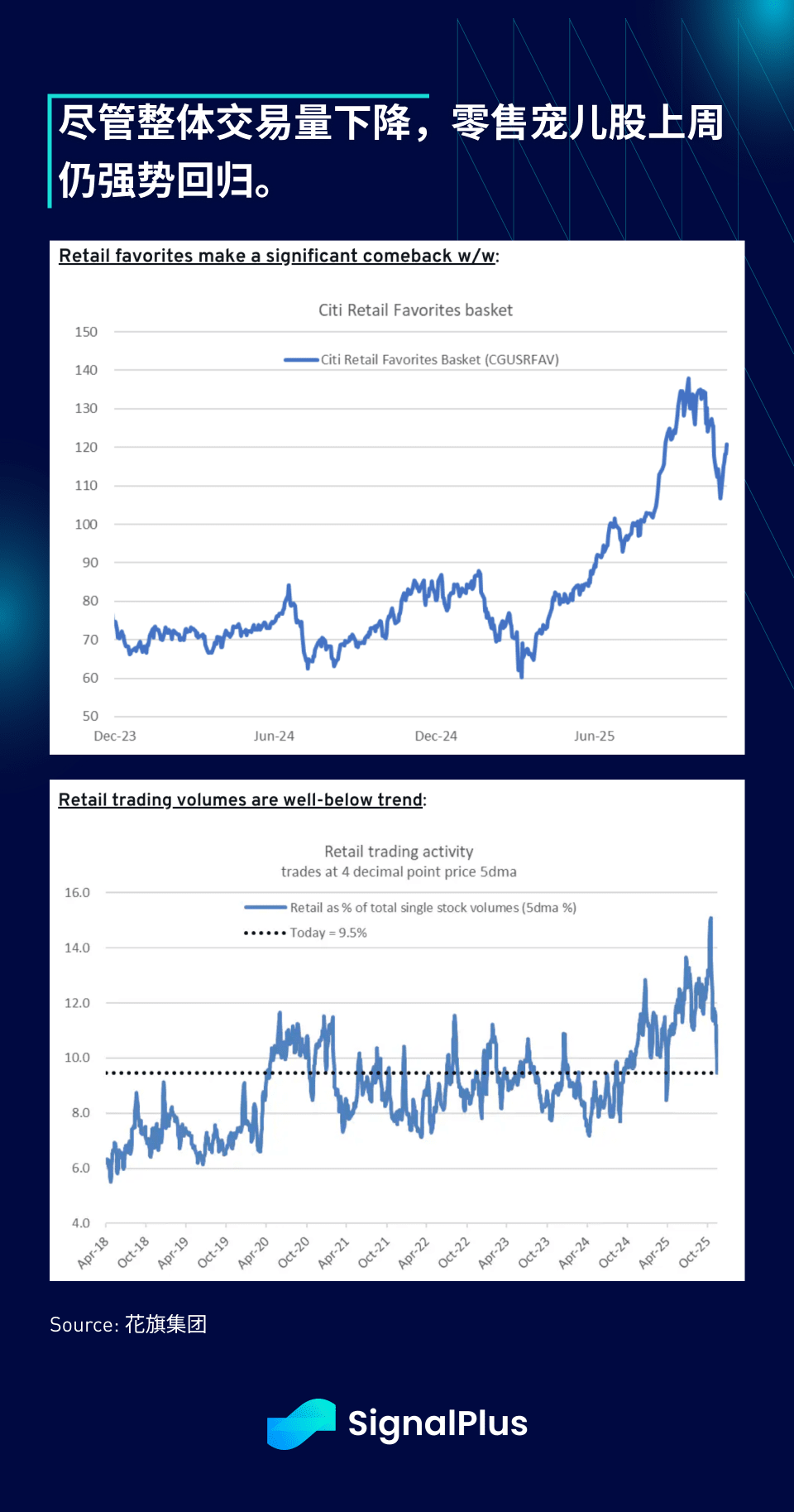

Pokud jde o akciový trh, index S&P 500 minulý týden vzrostl o 3,7 %, přičemž vedly sektory polovodičů (+5,4 %) a maloobchodu (+4,7 %), akcie miláčků maloobchodu, ačkoli celkový objem maloobchodních transakcí poklesl, přesto zaznamenaly silný týdenní odraz.

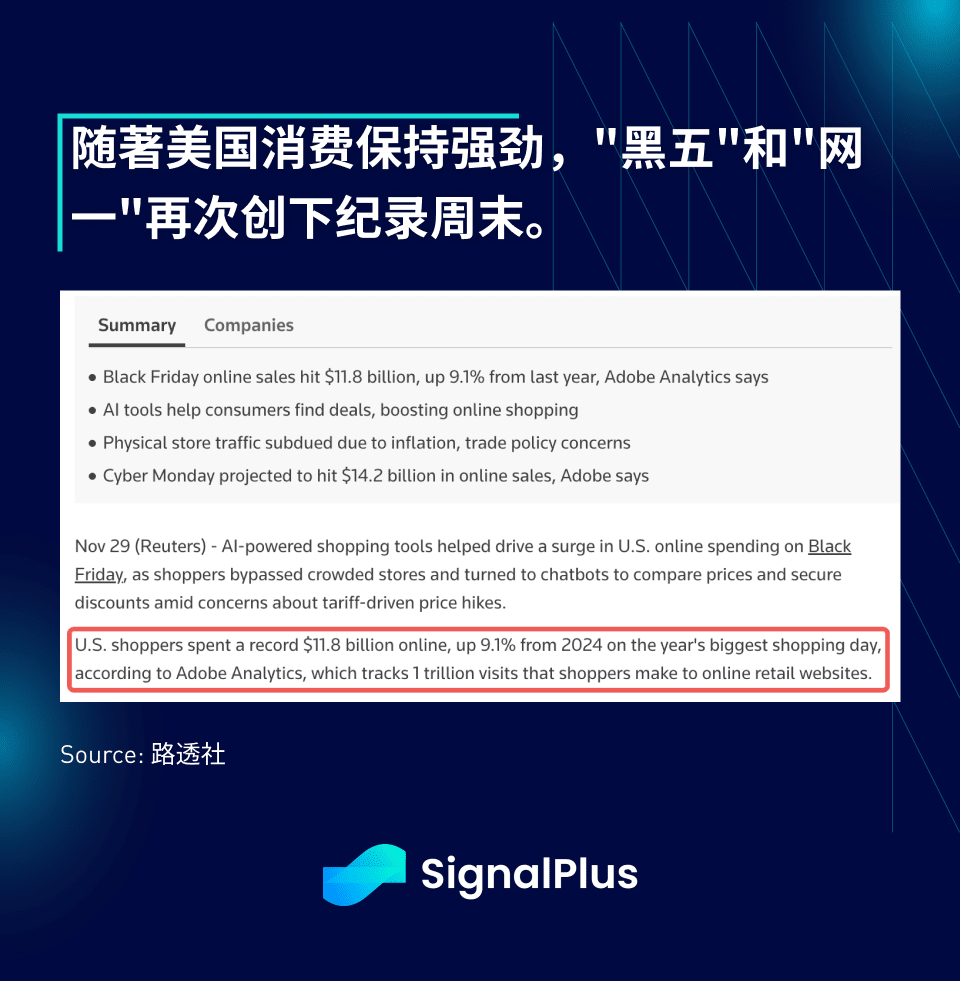

Kromě toho, první známky prodeje na Černý pátek naznačují, že jsme znovu překonali rekordy, online prodeje dosáhly téměř 12 miliard dolarů (meziroční nárůst o 9%) a Cyber Monday má přinést dalších 14 miliard dolarů příjmů. Dosud se zdá, že americká spotřeba zůstává silná.

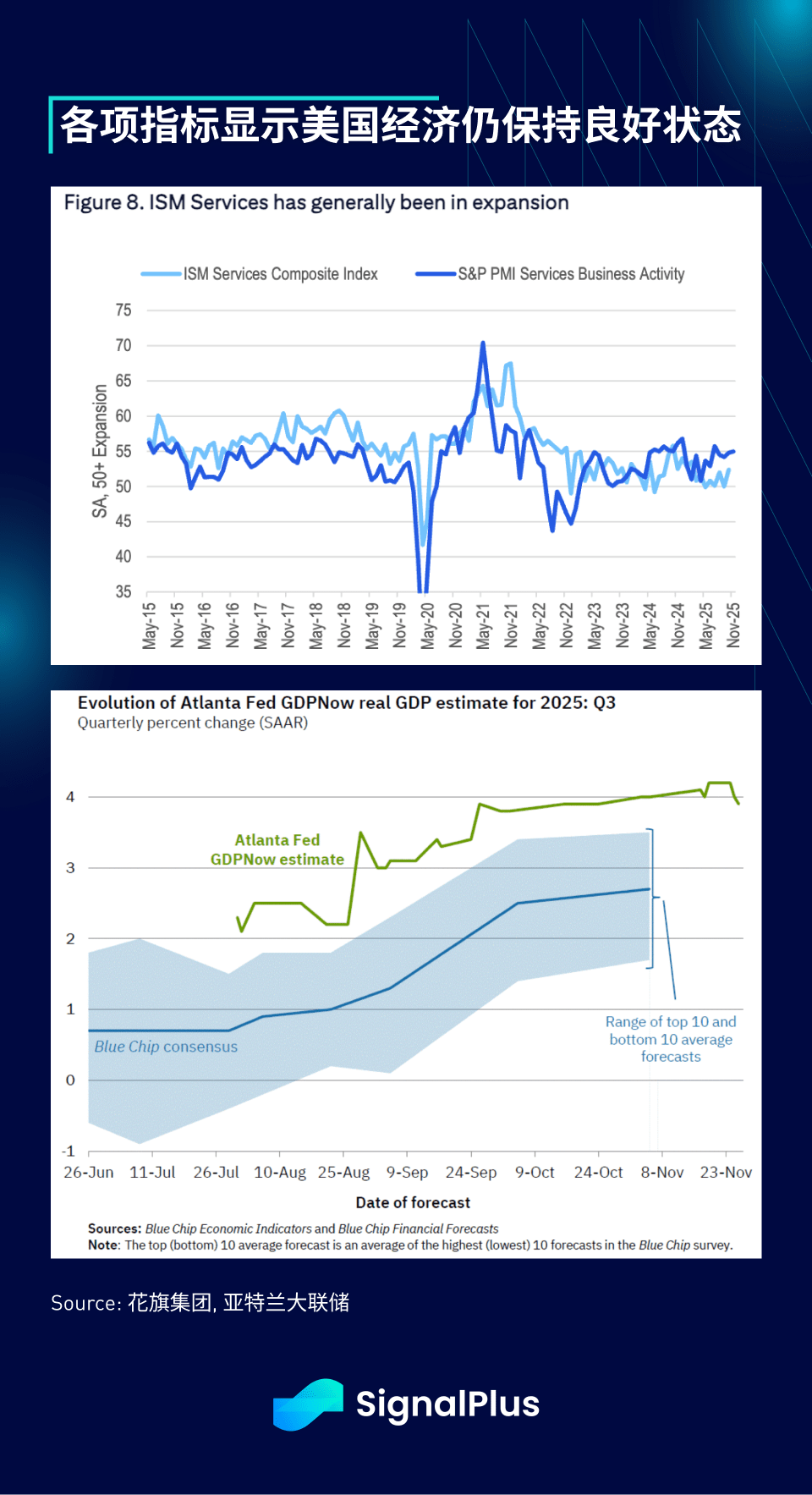

Kromě prodeje o víkendech je tento týden ekonomický kalendář také poměrně nabitý, očekávají se údaje jako ISM, ADP, počet žádostí o podporu v nezaměstnanosti, PMI a index spotřebitelské důvěry Michiganské univerzity. I když neustále přicházejí tržní šumy, PMI index se od roku 2022 pomalu zvyšuje v zdravém expanzivním rozmezí 50–55, zatímco model GDPNow Atlantského Fedu nadále předpovídá, že ekonomický růst bude vyšší než očekávání Wall Streetu, což naznačuje, že ekonomické základy zůstávají dobré.

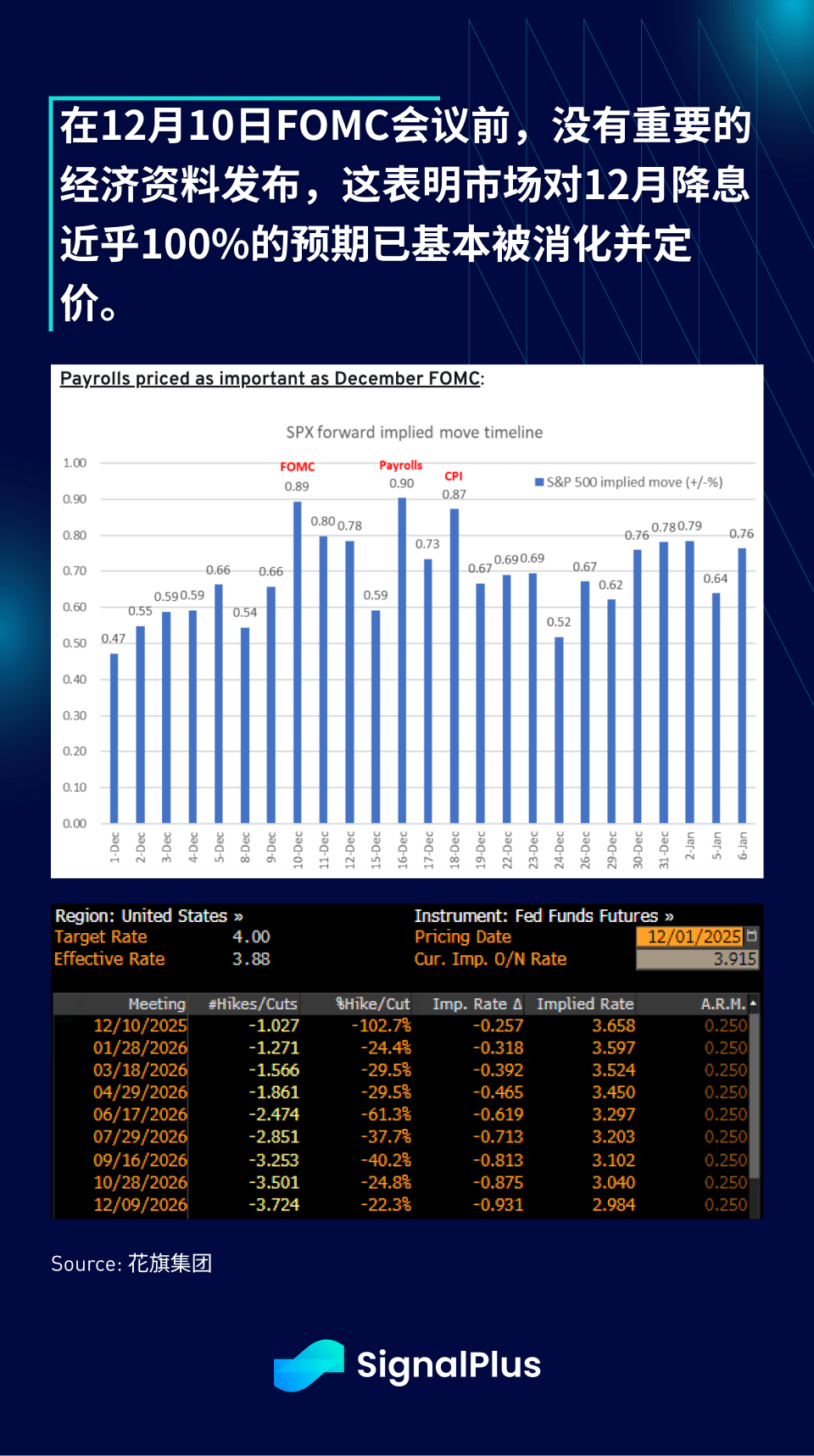

Nejdůležitější ekonomické údaje v průběhu zbývajícího roku budou v následujících dvou týdnech: zasedání FOMC 10. prosince, následované zveřejněním údajů o nezaměstnanosti, které bylo odloženo na 16. prosince, a údaje o CPI 18. prosince. Kromě toho je třeba poznamenat, že od nynějška do data zasedání FOMC se prakticky žádné prvotřídní ekonomické údaje nezveřejní, a proto je trh téměř 100% přesvědčen o snížení sazeb, které bylo již téměř plně absorbováno (protože Fed obvykle nemá tendenci nechat trh očekávat překvapení), pozornost se zaměří na jazyk o směru politiky do roku 2026, nikoli na samotné rozhodnutí o sazbách.

Konkrétně se zaměříme na to, jak Fed komentuje zvýšení důvěry v pokles inflačního tlaku, aby obhájil "holubičí snížení sazeb" v kontextu slabého trhu práce a zpřísnění tržních podmínek, a naopak. Zápis z jednání bude také zkoumat, kolik účastníků se kloní k tomu, aby zůstaly sazby beze změny jako nesouhlas, zejména v kontextu dosud nezveřejněných zpráv o NFP a CPI. Zajímavé bude také to, jak Powell odpoví na otázky ohledně inflačního a nezaměstnanostního gapu během otázkového a odpovědního segmentu. Jak se blíží zasedání, provedeme podrobnější analýzu zasedání Fedu.

Hodně štěstí a úspěšné obchodování!