Rozdělené na tábory podle toho, zda izolují riziko centralizace, lze stablecoiny rozdělit na centralizované stablecoiny a decentralizované stablecoiny. Dokud nebude riziko zcela decentralizované, budou stablecoiny rozhodně čelit riziku selhání způsobenému centralizací.

V době, kdy se blíží hrozba centralizované regulace, je decentralizace důležitým atributem stablecoinů.

Většina stablecoinů se nemůže stát základní měnou kryptosvěta. Drtivá většina stablecoinů je ekvivalentní pouze komerčním bankovkám a prostřednictvím výměny obchodních párů plní půjčovací funkci mainstreamových stablecoinů.

Stabilní coinový mechanismus musí zahrnovat vytváření vlastních scénářů poptávky, nejen že se stane obecným ekvivalentem (pro malé stablecoiny obtížné), ale také vezme v úvahu některé jedinečné ekonomické aktivity (likvidace, vysoce úročené dluhopisy).

Cesta pro centralizované stablecoiny je téměř ustálená a je obtížné rozlišit mezi USDT a USDC. CrvUSD sice obsahuje centralizační rizika, ale jeho funkční moduly stablecoinů jsou kompletní a mají určitý potenciál. Decentralizované stablecoiny jsou teď téměř poušť. Tato trať má základní poptávku a čelí potenciálním příležitostem rozvoje v budoucnu.

předmluva

Od roku 2018 bezpočet investičních institucí a médií nazývá stablecoiny svatým grálem kryptoměn.

Libra, obří stablecoinový projekt zahájený v roce 2018, byl od svého vzniku neustále zasahován státní mocí a byl mrtvě zrozen.

Podle Wall Street Journal 20. července 2021 Circle přidělil 1 040 juanů na dosažení dohody s SEC.

15. října 2021 byla Tetheru udělena pokuta 41 milionů USD americkou vládou za nepravdivá prohlášení.

13. února 2023 společnost Paxos zastavila vydávání BUSD, aby se vyhnula stíhání ze strany SEC.

Nemám v úmyslu diskutovat o právech a chybách těchto trestů a dohledu. Výčet těchto věcí pouze ukazuje, že všechny centralizované stablecoiny čelí riziku centralizace. Pokud jsou stabilní coiny faucety a pokud likvidita kryptosvěta závisí výhradně na centralizovaných stabilních coinech, pak moc kryptosvěta v oblasti cen aktiv nebude v kryptosvětě. Na současné cestě stablecoinů je síla decentralizace v ohrožení Nikdo nechce, aby byl decentralizovaný svět držen v jeho nejslabším místě centralizovanou mocí. Současná situace je však kontraproduktivní:

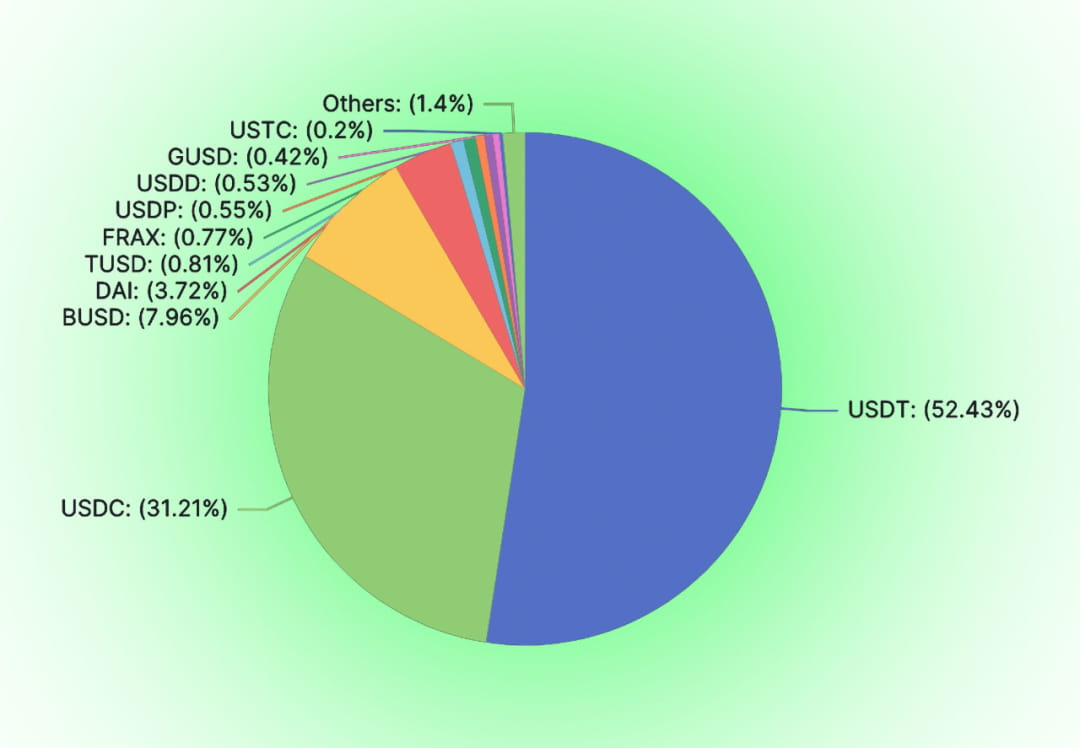

Centralizované stablecoiny jako USDT, USDC a BUSD zaujímají drtivou většinu stabilního trhu (91,6 %) Mezi decentralizovanými stablecoiny DAI a FRAX stále používají centralizované stablecoiny jako úvěrové zajištění.

Risk se vždy řídí Murphyho zákonem.

Likvidace BUSD opět dokazuje centralizační riziko stabilních coinů mapovaných v USD. Současná tržní hodnota BUSD je 15,7 miliardy S tím, že Paxos oznámil, že již nebude vydávat další BUSD, budou tomuto 15,7 miliardovému tržnímu prostoru konkurovat další stablecoiny. Ve srovnání s podobnými stablecoiny, jako jsou USDT a USDC, mají decentralizované stablecoiny na čistých řetězcích relativně lepší anticenzurní rizikové atributy.

01

Proč musí být stablecoiny decentralizovány

Stablecoiny nemusí být nutně decentralizovány. Centralizované stablecoiny již existují a nelze je ignorovat. Od USDC, USDT až po DCEP, nejen že jsou ohromující co do rozsahu a nákladů, tyto centralizované stablecoiny budou posíleny a garantovány tradičním světem. 0xhankerster.eth věří, že stablecoiny lze rozdělit na centralizované stablecoiny a decentralizované stablecoiny. V jeho klasifikaci jsou definice centralizace a decentralizace zaměřeny na mechanismus emise stabilních coinů. Divize se v té době soustředila na formu centralizace, nikoli na podstatu centralizačních rizik. Tento článek, založený spíše na rizikovosti centralizace, rozděluje stablecoiny na centralizované a decentralizované.

Stejně jako všechny ostatní projekty Web3 je třeba při zakládání projektu zpochybnit původní záměr. Proč potřebujeme decentralizované stablecoiny?

Proveditelnost decentralizovaných měn

Decentralizovaná měna je zdrojem peněz. Měna může být decentralizovaná. V dlouhé historii lidstva se decentralizované měny objevily již dříve. Ať už je to teorie peněz založená na barteru, nebo teorie peněz tvořících dluh. Centralizovaný úvěr se neúčastní procesu generování měny od začátku.

Dluh historicky sloužil jako platební prostředek. Již v roce 4000 př. n. l. lidé vynalezli hliněné tabulky pro záznam událostí na pláních Mezopotámie. Zaznamenají se důležité věci, například dluhy. Evidence dluhu obsahuje obsah dluhu, platební prostředek pro splácení dluhu, sankce za prodlení se splácením atd. A tyto dluhy lze použít jako platební prostředek.

Podle popisu antropologa Davida Graebera byl Egypt zemědělskou společností v letech 3100 až 2686 př. n. l. a půjčování obilí bylo poměrně běžné. Lidé by obilí vrátili v novoroční sklizni. Informace o půjčce obilí jsou zaznamenány na bahenních tabulkách, včetně dlužníka, množství, času atd. Takové hliněné tablety se nazývají "Henu". Lidé používali takové hliněné tabulky jako platidlo v oběhu zboží.

Ať už jde o zlato, stříbro nebo dluh, jedná se o decentralizovaný úvěr.

Potřeba decentralizovaných stablecoinů

Účelem emise coinů je navýšení kreditu Centralizované stabilní coiny nemají právo razit mince. To, o co usilujeme, je alchymie informačního věku a doufáme, že vytvoříme stabilní kredit bez centralizované moci. Kryptofundamentalisté věří, že právo vydávat měnu je ukradeno centralizovanými institucemi. Strana s emisními právy požívá seigniorage a emitent má dostatečnou motivaci vydávat nadměrné nebo nadměrné množství oběživa. Jakmile jsou centralizované stablecoiny vydávány v decentralizované síti, centra, která řídí vydávání stablecoinů, se neliší od center, která vydávají měny v tradičním světě. Pokud vláda a centrální banka nemohou zabavit práva na ražení mincí. Emitent stabilní měny může být redukován pouze na komerční finanční instituci, která vydává akreditivy.

Centralizované stablecoiny nesou hrozbu centralizace. Centralizované stablecoiny budou vždy ohroženy centralizačními riziky Důvěryhodnost stablecoinů bude zpochybňována kvůli kreditním chybám centra a hodnota stablecoinů bude často zpochybňována. Důvěra v centralizované stablecoiny není přirozená. USDC i USDT čelily runám kvůli tržním fámám a fámám. Stojí za nimi americký finanční regulační systém, který podporuje jejich kredit. Centralizované stablecoiny musí být omezeny vládou USA. Když vláda USA zacházela s Tornado Cash nespravedlivě, Circle označil USDC, který interagoval s Tornado Cash bez jakéhokoli demokratického procesu. Stejně tak moc poškodí práva a zájmy každého centralizovaného držitele stablecoinů. Decentralizované stablecoiny dávají každému alternativu.

Decentralizované stablecoiny mají vlastní trhy

Stejně jako jiné produkty mají různé produkty své vlastní cílové uživatele. V tradičním pojetí není žádná organizace centralizovaná. Riziko centralizace může být skryto mezi jinými riziky, jako je riziko zničení jednoho bodu v operačních rizicích. Každá organizace si zvolí svou vlastní rizikovou strategii na základě své vlastní ochoty riskovat. Centralizační riziko se liší od ostatních tradičně definovaných rizik. Pro uživatele, kteří jsou citliví na riziko centralizace, jsou nutné další náklady a rizika.

02

Stablecoin: Wings of Icarus

Od stvoření Adama Smithe se zdá, že objevování peněz pomocí národního úvěru je přirozenou věcí. Dokud se neobjevil Hayek a neobjasnil odnárodnění měny. Algoritmické stablecoiny pokračují v cestě BTC a pokračují ve zkoumání směrem k decentralizovanému úvěru. Na rozdíl od USDT, USDC a dalších stablecoinů, které jsou plně zajištěny legální měnou, algoritmické stablecoiny od počátku doufají, že nahradí funkci centrální banky vytvářet úvěr. Algoritmické stablecoiny nepomohou legálním měnám zachytit hodnotu vytvořenou v kryptosvětě a budou v konkurenční pozici s centralizovanými stablecoiny vydávanými ve stejném množství jako legální měny. Proto je obtížné, aby algoritmické stablecoiny nebyly v rozporu se zájmy centralizovaných centrálních bank nebo vlád.

Stablecoiny jsou velký byznys

Jako stabilní měna musí z dlouhodobého hlediska prolomit určitá omezení rozsahu, aby dosáhla pozitivního ekologického cyklu.

Ke zvýšení využití stablecoinů jsou kromě stabilních cen měn a nulových tržních rizik nutné také vyšší úrokové sazby a nižší transakční náklady. Pokud stabilní měna nemá velký rozsah, musí být směna většiny nestabilních měn vypořádána prostřednictvím jiných tokenů.

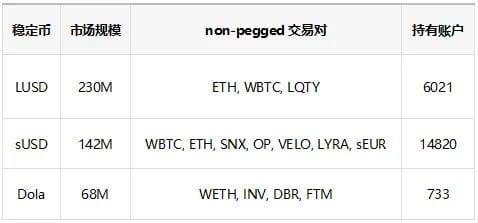

Výše uvedená tabulka již uvádí algoritmické stablecoiny na 3. až 5. místě z hlediska měřítka, přičemž na prvním místě jsou DAI a FRAX. Jak je patrné z tabulky, algoritmické stablecoiny na 3. až 5. místě mají velikost trhu pouze 200 milionů až 68 milionů a některé z těchto stabilních coinů se používají k oběhu a nelze je plně využít pro vytváření obchodních párů. I když jsou vytvořeny obchodní páry, fixované obchodní páry absorbují velké množství stablecoinů. Úvěr, který lze použít k přímému založení s jinými rizikovými aktivy, je velmi omezený. Nejen, že existuje málo přímo propojených obchodních párů, ale manipulační poplatky jsou vysoké. Používání stablecoinů s nízkou velikostí trhu bude také čelit vyššímu transakčnímu skluzu, což není příznivé pro vstup obřích velryb. Vezmeme-li jako příklad výměnu různých stablecoinů za WETH, při použití 1palcového transakčního směrování je prokluz LUSD v hodnotě 100 000 amerických dolarů 1,78 %, prokluz FRAX je 0,36 % a prokluz DAI je 0,2 %.

Tyto nevýhody rozsahu zvýší transakční náklady stablecoinů. Aby se kompenzovaly transakční náklady, musí účastníci projektu zvýšit provozní náklady projektu a poskytnout stablecoiny vyšší míru návratnosti. Proto jsou stablecoiny byznysem s úsporami z rozsahu.

Když nelze dosáhnout rozsahu stablecoinu, příjem (manipulační poplatky, úroky, likvidační poplatky, příjmy z derivátů) vytvořený stablecoinem nemůže pokrýt jeho náklady na udržování rozsahu. V tomto případě bude stablecoin v dlouhodobém horizontu nevyhnutelně čelit kolapsu.

Stablecoiny jsou podnikání tabuizované tradičními silami

Pokud chtějí decentralizované stablecoiny dosáhnout rozsahu, budou nevyhnutelně čelit pozornosti tradičních sil. Tradiční svět však vždy pohlížel na kryptoměny se zlou vůlí. Není to jen vláda USA, která zabila Váhy. Světový měnový fond byl vždy nepřátelský vůči kryptoměnám, když se DCEP, vedený centrálními bankami různých zemí, postaví na pole, kdo je ta pestrá parta, která by měla být zničena? 23. února 2023 představenstvo MMF prohlásilo, že kryptoměnám by neměl být udělen status zákonného platidla. Nemáme způsob, jak zjistit, zda je výhoda z rozsahu stablecoinů nižší než u tradiční moci.

Bez měřítka není možné ekonomicky udržitelně fungovat. Toto jsou Icarus Wings of stablecoiny.

Cesta ven pro stablecoiny je buď stát se lokajem tradičních sil, nebo se připravit na decentralizaci, aby se úplně oddělila od světa.

03

Průmyslová struktura stabilní měnové dráhy

V současném odvětví stablecoinů USDT a USDC monopolizují drtivou většinu podílu na trhu, ale existují stovky dalších typů stablecoinů. Jaký je tedy obchodní formát stabilní měny?

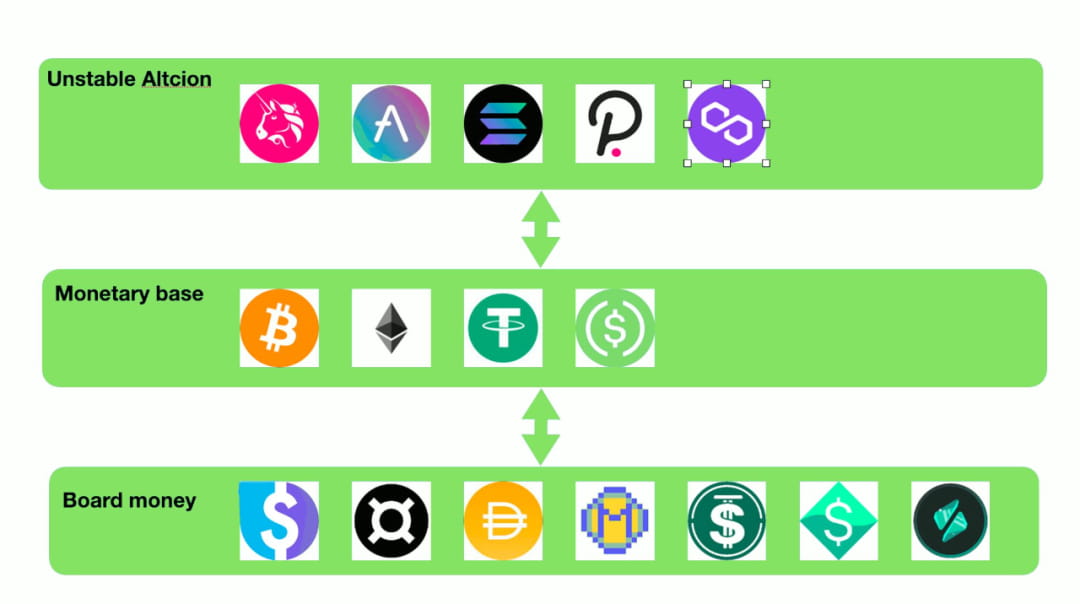

Vysoce výkonné peníze a široké peníze

V makroekonomii dělíme měny do různých úrovní od M0 do M3 na základě jejich likvidity. Tento rozdíl v likviditě existuje mezi tokeny široce. Likvidita samotného tokenu je také důležitou součástí hodnoty tokenu. Uživatelé jsou ochotnější držet vysoce likvidní tokeny a používat vysoce likvidní tokeny jako protistrany k obchodním párům. Jen si představte, jako iniciátor projektu, pokud chcete ocenit své vlastní tokeny, vaše první volba jsou samozřejmě USDC a DSDT. Kdo by používal Alt-stablecoin, který má málo účtů, velký skluz a malý počet tokenů, jako cenové měřítko a obchodní objekt? Ve srovnání s těmito malými stablecoiny jsou BTC a ETH spolehlivější.

Současná situace je následující: kromě USDC a USDT je pro většinu stablecoinů obtížné získat možnost „pasivně“ zakládat obchodní páry (zde „pasivní“ označuje založení jiných stran projektu, než je strana projektu stablecoinů, které poskytují likvidity, vytváření obchodních párů). Drtivá většina těchto stablecoinů se proto musí nejprve převést na vysoce likvidní tokeny, jako jsou USDT, USDC, BTC a ETH, a poté s cílovými tokeny obchodovat. Tato situace je jako když vložím pevný vklad v bance a mám certifikát s pevným vkladem. Nemohu používat fixní depozitní certifikáty přímo ke spotřebě, ale mohu depozitní certifikáty prodat na sekundárním trhu a používat k utrácení vysokoenergetickou měnu.

Při použití této metafory ve skutečnosti USDC a USDT již obsadily pozici vysoce výkonných měn ve světě stabilních měn. Naprostá většina stablecoinů, které se spoléhají na to, že váznou měny s vysokou silou, aby poskytovaly likviditu, ve skutečnosti poskytuje pouze široké peníze podobné tradičním finančním trhům.

Systém půjček?

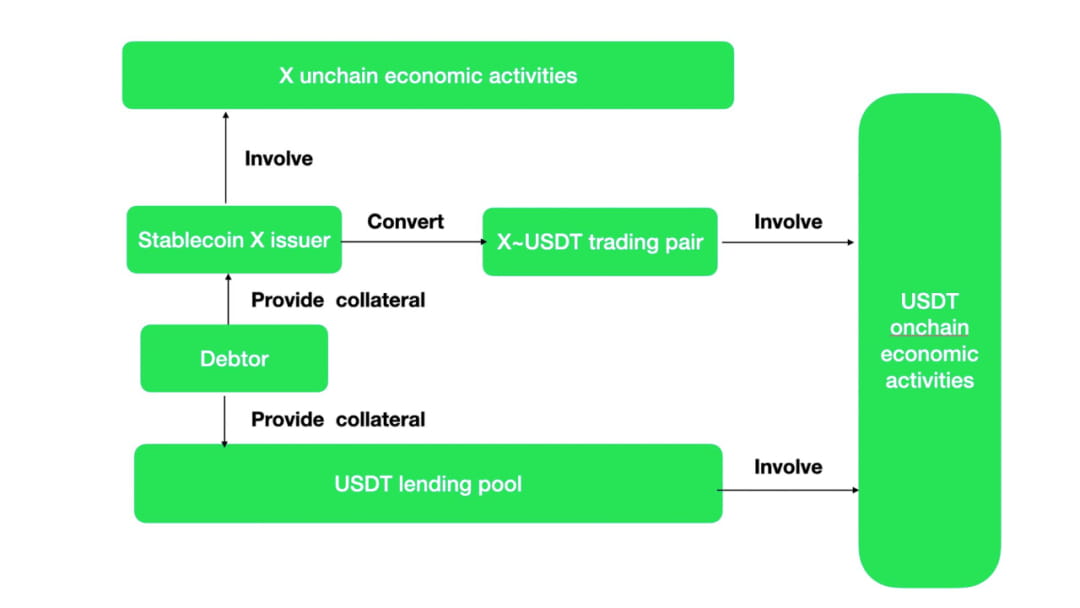

Operační mechanismus širokých stablecoinů peněžního typu pro vytváření likvidity je stejný jako u půjčování. Mnoho Alt-stablecoinů ve skutečnosti nemá obchodní páry s mnoha tokeny. Podle tradičního rčení se tyto Alt-stabilcoiny ani nedají nazvat obecnými ekvivalenty Kromě interní těžby airdropů jsou externí přínosy téměř nulové. Vzniknou také náklady na vytvoření a zapůjčení tokenů. Tyto Alt-stabilcoiny nemají jinou hodnotu než udržení relativní stability v denominaci dluhu. Jediným východiskem pro tyto Alt-stabilcoiny je pak jejich výměna za běžné obchodní měny prostřednictvím obchodních párů a poté účast na ekonomických aktivitách v řetězci. Aby získaly příležitost být aktivní v řetězci, musí projekty stablecoinů motivovat obchodní páry Alt-stablecoin~Hlavní stablecoiny. Tato pobídka je ve skutečnosti dotace úrokové sazby pro mainstreamové stablecoiny.

Za předpokladu, že stablecoiny nemohou vytvářet ekonomické aktivity na svém řetězci, pak X stablecoinů generovaných uživateli pomocí mechanismu generování stablecoinů lze případně vyměnit za mainstreamové stablecoiny s více aktivitami v řetězci prostřednictvím obchodních párů a poté provádět ekonomické aktivity. Tento proces je ekvivalentní běžným stabilním coinovým půjčovacím poolům. Funkčně mechanismus generování Alt-stabilcoin + obchodní pár = přezajištěné půjčování.

A pokud existují jedinečné ekonomické aktivity stabilní měny X, pak budou rozdíly mezi X a USDC ve srovnání s USDT. To bude generovat USDC, USDT směnu za X a motivaci k účasti na ekonomických aktivitách.

Z mnoha obchodních párů Curve nemainstreamových stablecoinů a mainstreamových stablecoinů můžeme vidět, že velké množství běžných obchodních párů je „zapůjčeno“.

Ve srovnání se získáváním mainstreamových stablecoinů prostřednictvím půjčovacích poolů jsou náklady na likviditu stabilnější a snadněji kontrolovatelné prostřednictvím nemainstreamových mechanismů generování stablecoinů + obchodních párů. Ve srovnání s úvěrovým poolem jsou v poolu obchodních párů kromě mainstreamových stablecoinů vyžadovány k vytváření obchodních párů také nemainstreamové stablecoiny. Kapitálová efektivita systému je snížena. Pokud nemainstreamové stablecoiny mají jedinečné ekonomické aktivity, bylo by dobré, kdyby mainstreamové stablecoiny mohly být obráceny, jinak je obchodní pár půjčovacím poolem. V současnosti nemainstreamové stablecoiny, jako je FRAX, nadále pobízejí obchodní páry, což je nějaký druh skryté „dotace úroků“.

04

Krajina stablecoinů

Od vzniku USDT na podzim roku 2014 prováděli tvůrci stablecoinů různé stablecoinové pokusy.

V současnosti je nejběžnější metodou stále centralizovaná metoda. Jeden americký dolar je vložen na skutečně určený účet a jeden americký dolar stablecoin aktiva jsou vydána online. Jak se vládní dohled postupně zlepšuje, tyto centralizované stablecoiny čelí rizikům, jako jsou svévolně nafouknuté ceny nebo nedostatečná likvidita zajišťovacích aktiv z regulatorního hlediska. Úroveň zveřejňování se postupně zvyšovala. [Muse labs][Sam bourgi] Riziko centralizace však s námi bylo vždy. V poslední době, kvůli neschopnosti clearingové banky Silvergate podat zprávu SEC včas, se lidé znovu obávají, zda USDC vydané společností Circle nesplní své závazky.

Výsledkem je, že pokusy o použití algoritmů k vytvoření úvěru a stability nikdy neustaly.

Jak vytvořit stabilitu:

Existuje několik způsobů, jak pomocí algoritmů vytvořit cenovou stabilitu měny:

Rebalancování stabilních coinů

AmpleForth vytvořil stablecoin s rebalancováním emise měny. Tokeny mají cílovou cenu, tržní cenu. Množství AMPL (stabilní token projektu AmpleForth) se bude zvyšovat nebo snižovat na základě rozdílu mezi cílovou cenou a tržní cenou. Tato metoda stabilizuje měnovou cenu AMPL Pro dlužníky AMPL je hodnota při půjčování a splácení stejná. Aktiva denominovaná v AMPL v portfoliu aktiv uživatele však stále podléhají tržním rizikům. Za tímto účelem AmpleForth navrhl stratifikované deriváty pro tržní riziko, přičemž některé deriváty nesou větší riziko a některé relativně menší rizika. Zpětná vazba trhu selhala. (V Buttonwoodu není vůbec žádná likvidita.) Tento druh stability získané prostřednictvím derivátů se neliší od zajišťování tržního rizika prostřednictvím futures.

Tradiční mechanismus vyvažování již dávno ztratil svou tržní vitalitu. Neslyšel jsem o tom, že by nové stablecoinové projekty nadále využívaly mechanismy rebalancování. Nedávná inverzní (3, 3) strategie pobídek k likviditě nám však umožňuje vidět určitou naději. Likviditní pobídky jsou to, co musí dělat všechny stablecoiny, a deflace tokenů může efektivně podpořit cenu jednoho stablecoinu. Je možné uzamknout stablecoin v prostředí půjčování nebo proudit do poolu likvidity? V ostatních případech nejsou stablecoiny podporované deflací v podvodním stavu.

Omezte oběh stablecoinů

V roce 2018 cangulr90 diskutoval s lidmi na Ethresear o tom, jak omezit uživatele v nákupu tokenů, když je cena měny vyšší než cílová cena, a omezit uživatele v prodeji tokenů, když je cena měny nižší než cílová cena. Tato myšlenka byla později transformována a použita v systému FEI. Ve srovnání s povinnými omezeními používá FEI šetrný způsob zvyšování nákladů a „měkký nůž“, aby omezil nákup a prodej uživatelů. Selhání FEI nelze jednoduše přičíst omezením likvidity. Franz Oppenheimer se domnívá, že mechanismus pobídek a trestů FEI porušuje pravidla trhu. Když bude cena FEI nadále pod cílovou cenou, jaké sankce způsobí, že stablecoin ztratí základní poptávku: koneckonců, kdo by držel stablecoin s extrémně vysokými transakčními poplatky? Hodnota oběživa se odráží v oběhu. Cena měny je stabilizovaná, ale ztrácí se likvidita, což za ztrátu nestojí. Soudě podle likvidity stablecoinů, jako jsou USDC a DAI, je denní objem obchodů FEI pouze přibližně ekvivalentní 1/8 až 1/10 ostatních stablecoinů.

ražený stablecoin

Tokeny, které nejsou kontrolovány, mívají volatilitu, která převyšuje volatilitu reálných aktiv. Aby bylo dosaženo relativní stability cen aktiv stablecoinů a minimalizace tržních rizik, některé inovace využívají stratifikaci rizika aktiv k nahrazení volatilních tokenů kontrolovaných systémem do systému stablecoinů. Prostřednictvím propojení mezi zpětným odkupem stabilních coinů a volatilních coinů se mohou cenové výkyvy způsobené nabídkou a poptávkou po stabilních coinech přenést na volatilní coiny. Existuje mnoho projektů, které se snaží z tohoto pohledu. Nejznámější z nich je UST~Luna, která využívá metodu ničení podkladové Terra blockchainu výměnou za ekvivalentní hodnotu stabilní měny UST Ekvivalentní hodnotu Terra lze získat zničením UST. Existují také projekty, kde si můžete koupit dluhopisové coiny, když je stablecoin nižší než cílová hodnota Když je cena stablecoinu vyšší než cílová hodnota, můžete dluhopisové coiny použít k nákupu stablecoinu za cílovou hodnotu a poté. prodat to na trhu. Drtivá většina těchto stablecoinů nakonec selže. Aby volatilní tokeny donekonečna absorbovaly potenciální výkyvy stablecoinů, je obtížné omezit vydávání volatilních coinů. Rozšířená volatilita volatilních coinů nakonec podkope důvěru ve stablecoiny. V současnosti je jediným zbývajícím projektem propojení mezi FRAX a FXS. A FRAX je druhý největší algoritmický stablecoin. Jeho rysem je zavedení USDC jako většiny úvěrového kolaterálu, což výrazně zvyšuje kontrolní hodnotu protokolu PCV.

I když je stabilita špatná (naprostá většina stablecoinů tohoto typu se vrátila na nulu), stále si myslím, že jde o nejkryptostabilnější design: hodnota vydaného tokenu není zachycena prostřednictvím modelu výnos-zisk, ale jako systémová hodnota Jako prostředek přenosu hodnota volatilních tokenů pozitivně souvisí s velikostí stablecoinů.

Overcollateralized Stablecoin

Nadměrně zajištěné stablecoiny jsou v současnosti nejmainstreamovější a empiricky nejvyspělejší způsob emise stablecoinů. Přezajištěné stablecoiny reprezentované DAI a LUSD si dlouhodobě vedou dobře V současné době také nová várka potenciálních stablecoinových konkurentů, GHO a CrvUSD, soutěží o přijetí překolateralizované metody. Nadměrně zajištěné stablecoinové projekty jsou často klasifikovány jako úvěrové projekty v klasifikaci DeFi. Podstatou je využít dluh uživatelů jako základní kámen stabilní emise měn. Nejen, že moderní centrální banky používají dluh k emisi měny, tento způsob emise měny může obstát ve zkoušce historie.

Použití dluhu jako prostředku platby a oběhu vždy existovalo. Již v roce 4000 př. n. l. lidé vynalezli hliněné tabulky pro záznam událostí na pláních Mezopotámie. Zaznamenají se důležité věci, například dluhy. Evidence dluhu obsahuje obsah dluhu, platební prostředek pro splácení dluhu, sankce za prodlení se splácením atd. A tyto dluhy lze použít jako platební prostředek. Podle popisu antropologa Davida Graebera byl Egypt zemědělskou společností v letech 3100 až 2686 př. n. l. a půjčování obilí bylo poměrně běžné. Lidé by obilí vrátili v novoroční sklizni. Informace o výpůjčce obilí jsou zaznamenány na bahenních tabulkách, včetně dlužníka, množství, času atd. Takové hliněné tablety se nazývají "Henu". Lidé používali takové hliněné tabulky jako platidlo v oběhu zboží. První papírová měna vydaná lidstvem byla Jiaozi za dynastie Song. Původ tohoto druhu papírových peněz je také v tom, že lidé ukládali železné peníze do obchodních domů, čímž vytvořili dluhový certifikát obchodních domů spotřebitelům.

Dluh bude tvořit základní poptávku po stablecoinech, což umožní stablecoinům získat ukotvení hodnoty. V krátkodobém horizontu jsou uživatelé nuceni splatit další emisní arbitráž a úrokové sazby se používají k úpravě nabídky a poptávky po stablecoinech za účelem dosažení cenové stability. Přezajištěné stablecoiny mají dobrou stabilitu, protože mají solidní základní poptávku: přezajištěná aktiva nemůžete získat zpět, aniž byste splatili stablecoiny.

Nedostatky mechanismu jsou také zřejmé, jakmile bude likvidační cena zajištění nižší než zapůjčená stabilní měna, uživatelé již stabilní měnu nevracejí. Projekty musí proaktivně likvidovat kolaterál v nezbytně nutnou dobu, získat zpět zapůjčené stablecoiny a dosáhnout uzavřené smyčky oběhu stablecoinů. Jakmile je kolaterál zlikvidován a kupní síla není dostatečná pro zpětný nákup stablecoinů, na platformě se vytvoří nedobytné dluhy. Přezajištěný mechanismus stablecoinů proto vyžaduje, aby kolaterál měl široký konsenzus hodnot a dobrou likviditu trhu.

Výběr stabilizačních kotev

Co by mělo být kotvou stablecoinů, je také dimenze průzkumu stablecoinů.

Ukotvena tradičními světovými měnami

Běžné stablecoiny jsou ukotveny fiat měnami. Základním předpokladem je, že hodnota mainstreamových fiat měn je relativně stabilní v krátkodobém horizontu a je vhodná jako měřítko hodnoty. Z dlouhodobého hlediska, pokud je poskytnut dostatek airdropů představujících úrok, lze udržet dlouhodobou stabilitu hodnoty aktiv stablecoinu. Jako světová měna předchozí éry bylo zlato také používáno jako měřítko hodnoty. Stabilní coiny tak mohou přímo využít dlouhodobý vliv tradičních světových měn a snížit obtížnost propagace. V současné době je naprostá většina stablecoinů vázána na americký dolar, euro nebo zlato a lidé více věří ve stabilitu hodnoty těchto měn. Bolestným bodem tohoto algoritmického stablecoinu je, že nemůže fungovat lépe než centralizovaná metoda. Ve srovnání s malým rybníčkem aktiv on-chain je tradiční finanční svět obrovský oceán. Trocha likvidity může živit celý blockchainový svět. Dokud budou centralizované mocnosti, které dlouho ovládaly svět, ochotny regulovat, běžné porušování smluv a podvody zmizí. Centralizovaný stablecoinový tábor podporovaný USDT, USDC a BUSD jen stěží poskytuje stabilní způsob, jak přežít ve stejné dráze. Jsou větší, levnější a ve většině případů mají lepší kredit.

Dalším problémem je, že stablecoiny ukotvené tradičními světovými měnami ztratí nezávislost v měnové politice a stanou se stínem legální měny. Vypůjčíme-li si z Mundellovy teorie Impossible Triangle, je nemožné, aby směnný kurz, volný tok kapitálu a nezávislost měnové politiky byly realizovány současně. Na blockchainu není, kromě sebedestruktivní praxe omezování oběhu stablecoinů, volný tok ostatních stablecoinů omezen. Když stablecoiny určují volný tok kapitálu a směnné kurzy, pak se takové stablecoiny mohou stát pouze stínem centralizovaných legálních měn v tradičním světě.

Vlastní index jako kotva

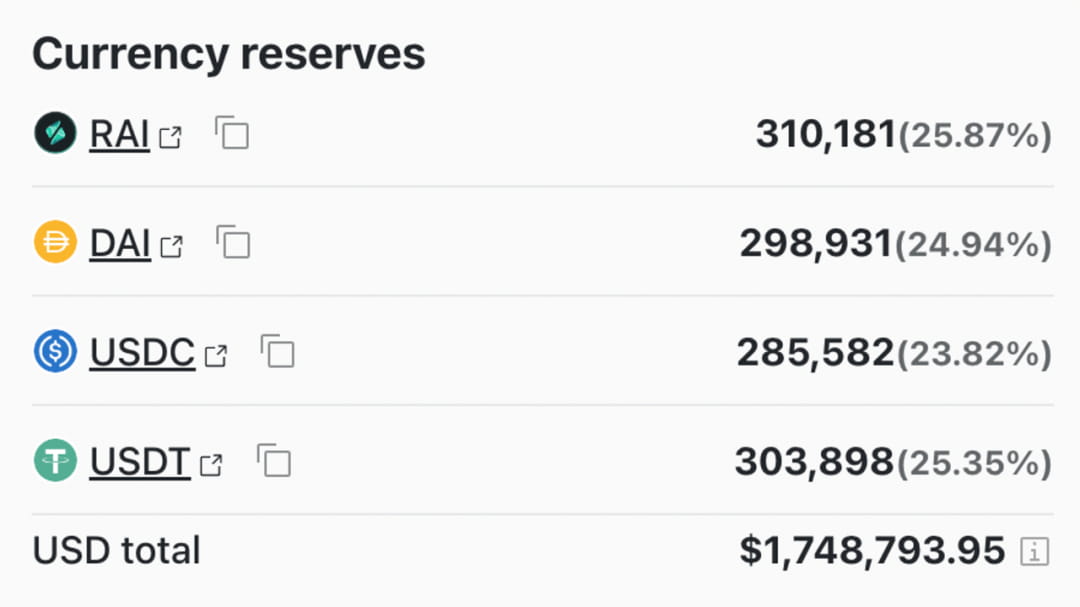

Tento typ stablecoinů dosahuje diferencované konkurence s legálními měnami z hlediska ukotvení hodnoty. Vzhledem k tomu, že infrastruktura je stále slabá, je obtížné získat široce, spolehlivě a levně ceny mimo řetězec. Kromě ukotvení ceny koše komodit ve světě se indexové stablecoiny také snaží ukotvit cenu aktiv na řetězci, pouze vyhlazují cenu a snižují volatilitu aktiva. Tento typ stabilních coinů ukotvených v indexu je obtížné získat tržní konsenzus. Dokonce i RAI, o kterém se zmiňuje Vitalik na svém blogu (který v jistém smyslu získal legitimitu ETH), je ve skutečnosti velmi obtížné rozšířit a vytvořit výhodu v měřítku (dnes má RAI tržní hodnotu pouze 6,6 milionu).

05

Určitě bojujte o nadvládu

Stabilní výpočetní dráha, která zahrnuje rizika centralizace

Pod tlakem Federálního rezervního systému, aby zmenšil svou rozvahu, náklady na financování v tradičním finančním světě nadále rostou. Kapitál se začal spořádaně stahovat z kryptosvěta. Celkový počet stablecoinů klesl z 246,2 miliardy na 135,1 miliardy. Kryptotrh postrádá likviditu Od centralizovaného algoritmu likvidity AMM až po obchodování s marží a opcemi, zlepšení likvidity aktiv vždy představovalo rigidní potřebu aktiv v řetězci. Stablecoiny jsou vytvářeny, aby poskytovaly likviditu. Jak odvětví DeFi postupně dospívá, mnoho zavedených institucí DeFi se také zapojilo do soutěže se zdroji a značkami. Sumci ve stablecoinově modrém oceánu jsou Curve a AAVE.

Curve a AAVE sami jsou králi v oboru DeFi. V protokolu DeFi dosáhl TVL 502 milionů, respektive 478 milionů z pohledu TVL, mezi protokoly DeFi je na 3. až 4. místě. Stabilní coiny, které v současné době vyvíjejí Curve a AAVE, jsou příliš zajištěné stablecoiny. Tyto dva protokoly mají tak vysoká aktiva řízená protokolem, že pokud dokážou převést 30 %, mohou dosáhnout TVL měřítka FRAX, druhého lídra v oblasti stablecoinů. Kromě toho není známo, zda Curve a AAVE vytvoří samostatné tokenové pobídkové plány pro své příslušné stablecoinové projekty. To je podmínka, kterou ostatní stablecoinové projekty, které vyrostly v posledním cyklu, nemají.

Výhody, které přináší Curve a AAVE, zde nekončí:

Curve sama o sobě je největší stablecoinovou burzou v řetězci. Curve je obzvláště dobrý ve vytváření několika stablecoinů do poolu a práva na airdrop Curve jsou také kontrolována držiteli reCRV. Prostřednictvím vlastní směny k odklonu vlastní stabilní měny lze rychle zajistit dostatečnou likviditu. Základní hodnotou stablecoinů je poskytování likvidity Curve je manažerský nástroj pro distribuci likvidity a může přímo posílit CrvUSD. Kromě toho budou stablecoiny Curve likvidovány pomocí likvidačních intervalů namísto likvidačních linek. Jako výhoda pozdního přesunu to sníží ztráty věřitelů a dohod v případě nedostatečné likvidity a eliminuje rizika likvidity. A konečně, Curve použije svůj vlastní oracle k kotaci kolaterálu, který je spolehlivější než externí služby oracle.

Předmětem podnikání Curve je plně pokrýt vytváření měnových úvěrů a řízení likvidity. Mezi stablecoiny, které se zcela nezbavily hrozby centralizace, jsem osobně ohledně podnikání Curve nejoptimističtější. Je flexibilnější než USDT a USDC a může kontrolovat likviditu jiných stabilních coinů na burzách. Protože se vzdal části své snahy o decentralizaci, má oproti plně decentralizovaným stablecoinům určité výhody, pokud jde o výběr kolaterálu, efektivitu generování kreditů a stabilitu tokenů.

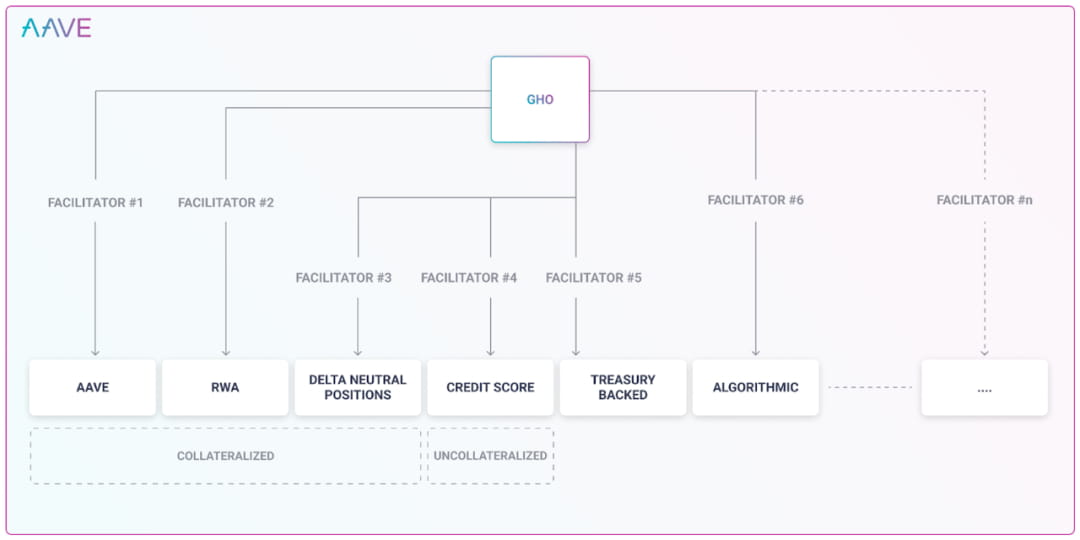

AAVE má deset nejlepších aktivních uživatelů v DeFi. Vzhledem k tomu, že AAVE působí v oblasti půjček již dlouhou dobu, má hluboké znalosti o zajištění a rizicích. V tradičním úvěrovém podnikání poskytuje AAVE stejnému typu zajištění nadměrný úvěrový limit prostřednictvím omezení řízení. Při objasňování tržního rizika a rizika likvidity zajištění nemá výbor AAVE žádný rozdíl v řízení tradičních půjček a vytváření stablecoinů. AAVE může generovat stabilní coiny, což může výrazně snížit náklady na AAVE. Při navrhování GHO jsme zvažovali několik způsobů, jak generovat stablecoiny. To rozšiřuje kanály pro generování stablecoinů. Jak již bylo zmíněno dříve, stabilní coinová dráha má zjevné výhody v měřítku Pokud se podaří realizovat plán AAVE, bude to velmi děsivé. Ale soudě podle plánu AAVE nepovažuje centralizaci za riziko a její konkurenty budou nakonec centralizované stablecoiny jako USDT a USDC.

V současné době musí AAVE za půjčování na AAVE platit svým uživatelům poplatek za každý zapůjčený token. AAVE potřebuje pouze zaplatit určité náklady za likviditu. To bude dobrý obchod. Některým stablecoinům stačí zaplatit 0,5 % k vytvoření stabilního coinu likvidity na Curve, což je mnohem nižší než současná nejnižší úroková sazba 1,23 %-AAVE stablecoinů. Vytvoření vlastního stablecoinu GHO ze strany AAVE má také mnoho výhod, jako například nebát se náběhů likvidity. V současném designu úrokových sazeb AAVE, kdy je token půjčován ve velkém množství a blíží se limitu, úroková sazba výrazně vzroste. Jedná se o bariéru, která má zabránit vkladatelům vybírat peníze bez likvidity a motivovat uživatele ke splácení nebo ukládání, aby poskytli likviditu. A vlastní půjčování stablecoinů není omezeno velikostí trezoru a neovlivní ani likviditu cizích vkladů.

Starý a stabilní král MakerDAO čelí tvrdé konkurenci. Když člověk nemůže vyjít s penězi, otevření Sparku pro poskytování interních půjček, spoření a dalších aplikačních scénářů pro DAI je také pokusem aktivně prolomit úzké hrdlo rozsahu. Nevýhody DAI jsou velmi zřejmé: MakerDAO zahrnuje RWA. MakerDAO má schopnost nakupovat skutečné americké státní dluhopisy. Ať už je omezován skutečným světem, nebo chování nákupu státních dluhopisů mimo řetězec není omezeno blockchainem, nebo existuje riziko selhání, DAI poskytovaný společností MakerDAO, stejně jako jiné centralizované stablecoiny, již není důvěryhodný. stabilní coin. Mezi segmentovanými uživateli DAI a USDT a USDC není žádný rozdíl a jsou to také uživatelé, kteří nejsou citliví na riziko centralizace. Podle vlastních informací MakerDAO činila čistá ztráta 9,4 milionu USD za jeden rok.

Druhý nejstabilnější: FRAX, kolaterály za ním jsou USDC a derivátová aktiva USDC. Centralizační riziko FRAX je zděděno z USDC Nejenže se nezbavuje centralizovaného stablecoinu, ale má také stejný původ jako riziko USDC. FRAX vydá dalších 21 720 976 FXS v roce 2022. Pokud je aktuální tržní cena 9,78, pak FXS odpovídá získání 210 milionů USD z trhu.

Při pohledu na plně centralizované stablecoiny: Podle finanční zprávy Coinbase za čtvrté čtvrtletí bude zisk USDC v prvním čtvrtletí roku 2022 až 292 milionů USD. Tether vygeneroval ve čtvrtém čtvrtletí roku 2022 zisk 700 milionů USD.

Riziko stablecoinů spočívá v tom, že buď kolaterál nemůže pokrýt závazky a bude zcela oddělen, nebo kolaterál může zcela pokrýt závazky a bude navázán na americký dolar. Dokud stabilní měna zcela neodstraní riziko centralizace, je zcela vystavena riziku centralizace. Také čelí riziku centralizace. Na jedné straně centralizované stablecoiny, které se nevzdávají algoritmů, ztrácejí každý rok peníze s vysokými náklady a je obtížné je rozšiřovat, na druhé straně plně centralizované hypoteční stablecoiny vydělávají každý roku a postupné kanibalizaci trhu. Závěr je nasnadě. Zcela decentralizovaný stablecoin má z hlediska efektivity a obchodní expanze zcela nesrovnatelné výhody. Stabilní produkt, který soutěží na stejné trati, z dlouhodobého hlediska pouze zemře.

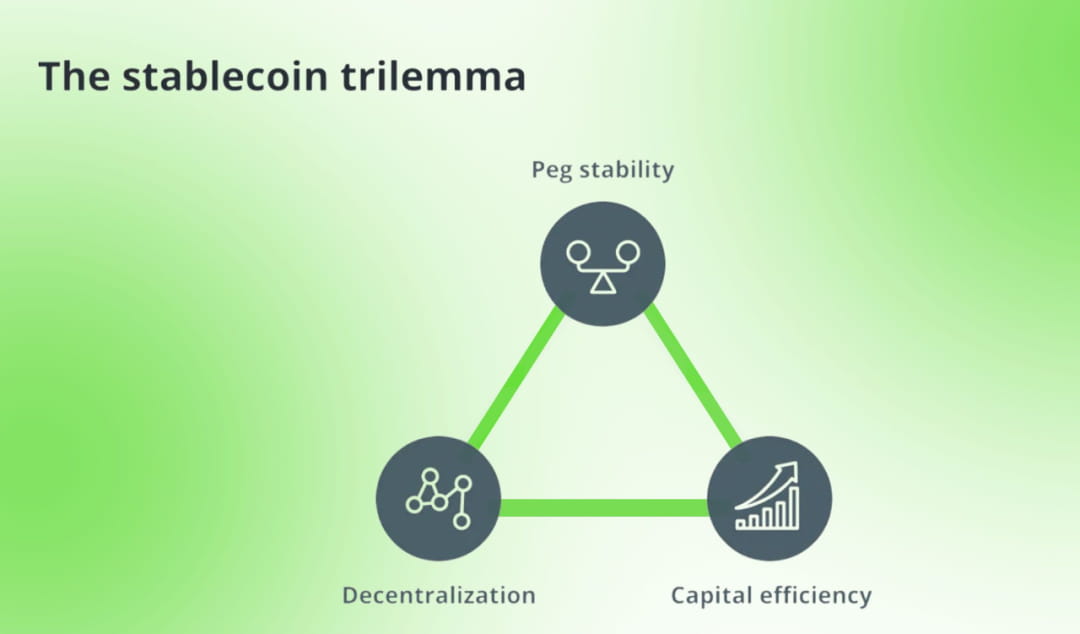

Někdo napodobil nemožný trojúhelník blockchainu a vytvořil trilema pro stablecoiny. Staví proti sobě překolateralizované stablecoiny, centralizované stablecoiny a algoritmické stablecoiny. Autor využívá ražbu tokenů jako hranici systému stablecoinů a stablecoiny rozděluje na základě způsobu ražby stablecoinů. Jeho kapitálová efektivita se odráží pouze v zajišťovacích aktivech potřebných k vytvoření stablecoinů.

Souhlasím se základním rámcem stablecoinového trilematu. Decentralizace, bezpečnost a efektivita jsou vždy bolestnými body decentralizovaných produktů, které odpovídají jedinečným vlastnostem stablecoinů: decentralizace, stabilita a kapitálová efektivita. Rozdíl je v tom, že jako stabilní coinový byznys by měl projekt stablecoinů konkurovat o legitimitu měny a rozšiřovat scénáře použití stablecoinů. Kapitálová efektivita musí zahrnovat tyto scénáře, a proto stablecoiny často dotují obchodní páry. Při zvažování kapitálové efektivity projektu je třeba náklady a přínosy posuzovat holisticky. Například: účinnost použití stETH jako zajištění je rozhodně vyšší než použití ETH. Stejně tak je použití křivky pro stanovení likvidity stablecoinů efektivnější než Uni V2 Nalezení velmi oblíbeného obchodního páru pro stanovení likvidity vede k dosažení kapitálové efektivity více než stanovení likvidity pro nepopulární obchodní pár.

Kompletní decentralizace a stabilní trať

Dnes je většina stablecoinů kontaminována centralizačními riziky. Podívejme se na několik zbývajících decentralizovaných stablecoinových projektů:

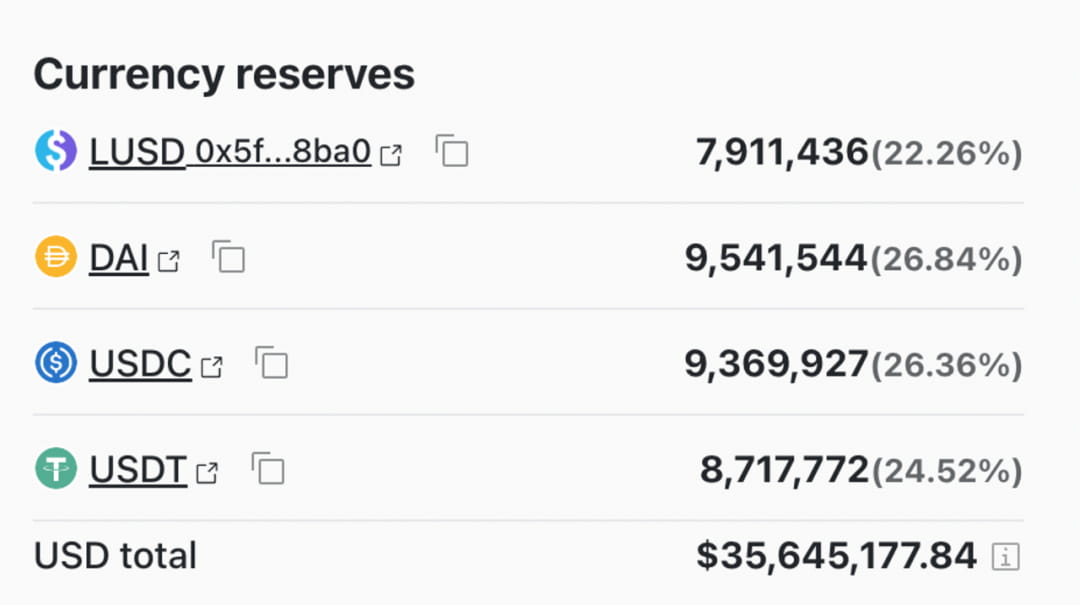

Zajištěná aktiva společnosti Liquity jsou pouze ETH a její likvidní obchodní páry porovnávají pouze decentralizované tokeny, jako jsou WBTC a ETH. Zcela izolovaný od centralizovaného rušení. Z hlediska likvidace uvažuje o jejím dokončení prostřednictvím automatického likvidačního poolu, aby nedocházelo k zaplňování pozic z důvodu nedostatečné likvidity. Likvidita je však relativně nestabilní a postrádá institucionální pobídky pro likviditu LUSD. Projekty nechápou, že likvidita stablecoinů je základní hodnotou, kterou projekt poskytuje. Distribuce tokenů se blíží ke konci (vydáno bylo 91 % tokenů), ale velikost trhu stále netvoří monopolní výhodu.

Jedním z vrcholů návrhu Liquity je vytvoření dodatečné poptávky po LUSD: LUSD je mechanismus nadměrného zajištění Když je hypotéka zlikvidována, je zlikvidována prostřednictvím LUSD v hypotečním poolu ETH se slevou. Historická data ukazují, že tato likvidace je pro stakery LUSD výhodná. Ve spojení s LUSD těžbou LQTY vstoupilo 66,8 % LUSD do hypotečního poolu místo toho, aby bylo převedeno na jiné mainstreamové stablecoiny prostřednictvím obchodních párů. Proto v obchodním fondu Curve nemá LUSD „nevyváženost aktiv“ jako jiné malé stablecoiny.

Inverse.finance využívá decentralizovaná aktiva ETH a OETH k zapůjčení stabilních coinů DOLA v USD jako úvěrového kolaterálu. Použitou metodou je také přezajištění. Mechanismus cenové stabilizace stále spoléhá na arbitráž a kontrolu úrokových sazeb. Ale DOLA ražená inverse.finance je stále vázána na USD, což je stín amerického dolaru. Společnost inverse.finance speciálně navrhla token DBR, který používá DBR jako nástroj pro vypořádání úrokových sazeb Cena DBR odráží úroveň úrokové sazby půjček DOLA. Díky DBR jsou úvěrové strategie flexibilnější a proměnlivější. Věnujte pozornost zveřejňování informací a zveřejňování v designu produktu. Tento druh úvah je často vyhrazen pro vynikající projekty velkého rozsahu.

DOLA navrhla dluhopisový model Lock DOLA slevy pro získání INV, měny své platformy.

Změny měřítka DOLA:

Nevýhody společnosti DOLA jsou velmi zřejmé, její úroková sazba je až 4,92 %, což je daleko za úrokovou sazbou poskytovanou MakerDAO a vyšší než LUSD, která je známá jako bezúročná. Proto je obtížné rozšířit měřítko.

RAI je ražený stablecoin ukotvený vlastním indexem. RAI používá míru zpětného odkupu k regulaci množství stabilních coinů na trhu, takže cena RAI se blíží ideální ceně stanovené systémem. Cena kotvy RAI uniká ze stínu amerického dolaru. Náklady na stanovení cenového konsensu jsou však extrémně vysoké a musí existovat dostatečně velký účinek. Při návrhu mechanismu stability nebyl přijat trhem obecně akceptovaný mechanismus nadměrného zajištění, což vedlo k postupnému zániku RAI. Jako radikální průzkumník decentralizovaných stablecoinů se však RAI může stále oživit, pokud bude blockchainový svět čelit stále naléhavějším hrozbám centralizace.

06

na závěr

Suma sumárum, stablecoinová dráha, pokud není zcela decentralizovaná, čelí úplným centralizačním rizikům. Na cestě stablecoinů, která čelí riziku centralizace, centralizované stablecoiny vedené USDT a USDC dominují trhu a vytvořily vyspělou monopolní průmyslovou strukturu. Mezi decentralizovanými stablecoiny je za prvé podíl na trhu malý a trh je stále v raných fázích vývoje, cesta je bezútěšná, ale plná naděje. Za druhé, decentralizované stablecoiny mají vlastní trh. Za třetí, žádný decentralizovaný stablecoin nemá výhodu monopolního rozsahu, která odrazuje konkurenty na segmentovaných drahách.

Reference:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

answer page&q=Starověké egyptské materiály a průmysl&f= Nepravdivé

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Peníze v pozdní staré říši: Studie typů a funkcí hliněných žetonů používaných jako peníze ve starověkém Egyptě