Krypto trhy nahoru ~ Tradiční trhy pozitivní... Nyní krátký příběh o likviditě peněz. Stane se kvantitativní utahování (QT) novým normálem?

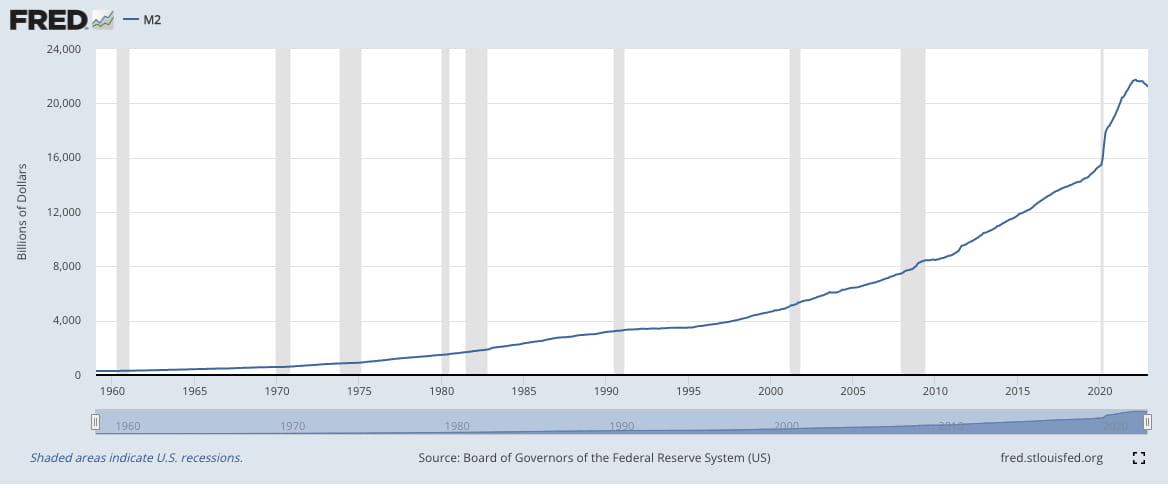

Viděli jsme (zatím) událost jednou za život, kdy FRED M2 zaznamenal svůj první meziroční pokles na 21,2 tis. USD (22. prosince) vs. 21,5 tis. USD (21. prosince), který dosáhl vrcholu na 21,7 USD T (22. března). Zatímco kontrakce o 0,5 tis. USD (od 22. března do 22. prosince) představuje pouze 9 % vytištěných peněz (5,8 tis. USD) od 20. ledna. Obecně je QT vnímáno jako zpřísnění finančních podmínek, které vede k nižším cenám aktiv prostřednictvím vyšších výnosů.

Snížení o 0,5 tis. USD pramení ze závazku Fedu ke QT, přičemž guvernér Fedu Waller minulý týden naznačil, že (americký, tj. globální) bankovní systém má dostatečnou likviditu, což je důležité, protože Fed provozuje režim s bohatými (již nedostatkovými) rezervami, a upozornil k 2 bilionům dolarů přebytečné hotovosti, která ovladatelně sedí v o/n rrp zařízení Fedu.

Pokud jde o likviditu, Waller navrhl, aby bylo QT zachováno během období snižování sazeb (tj. klesající sazba Fed Funds). Otázkou pro guvernéra Wallera, který považuje každý bilion QT za zpřísnění o 25 bazických bodů za sekundu, je, jak integrální bude stálá repo facilita Fedu (SRF), zálohovací opatření a do jisté míry náhrada vyřazeného diskontního okna, pro udržení likvidity.

SRF tvoří důležitou přílohu k zastavení volatility peněžního trhu, jak jsme viděli během předchozího QT cyklu (2019), GC repo dlužníci byli zasaženi (netypicky) volatilními jednodenními sazbami (EFFR, SOFR), konkrétně 16. a 17. září 2019. SRF (počínaje červencem 2021) umožňuje dočasné rozšíření rozvahy Fedu, aby se přizpůsobila vnitrodenním a jednodenním problémům s likviditou.

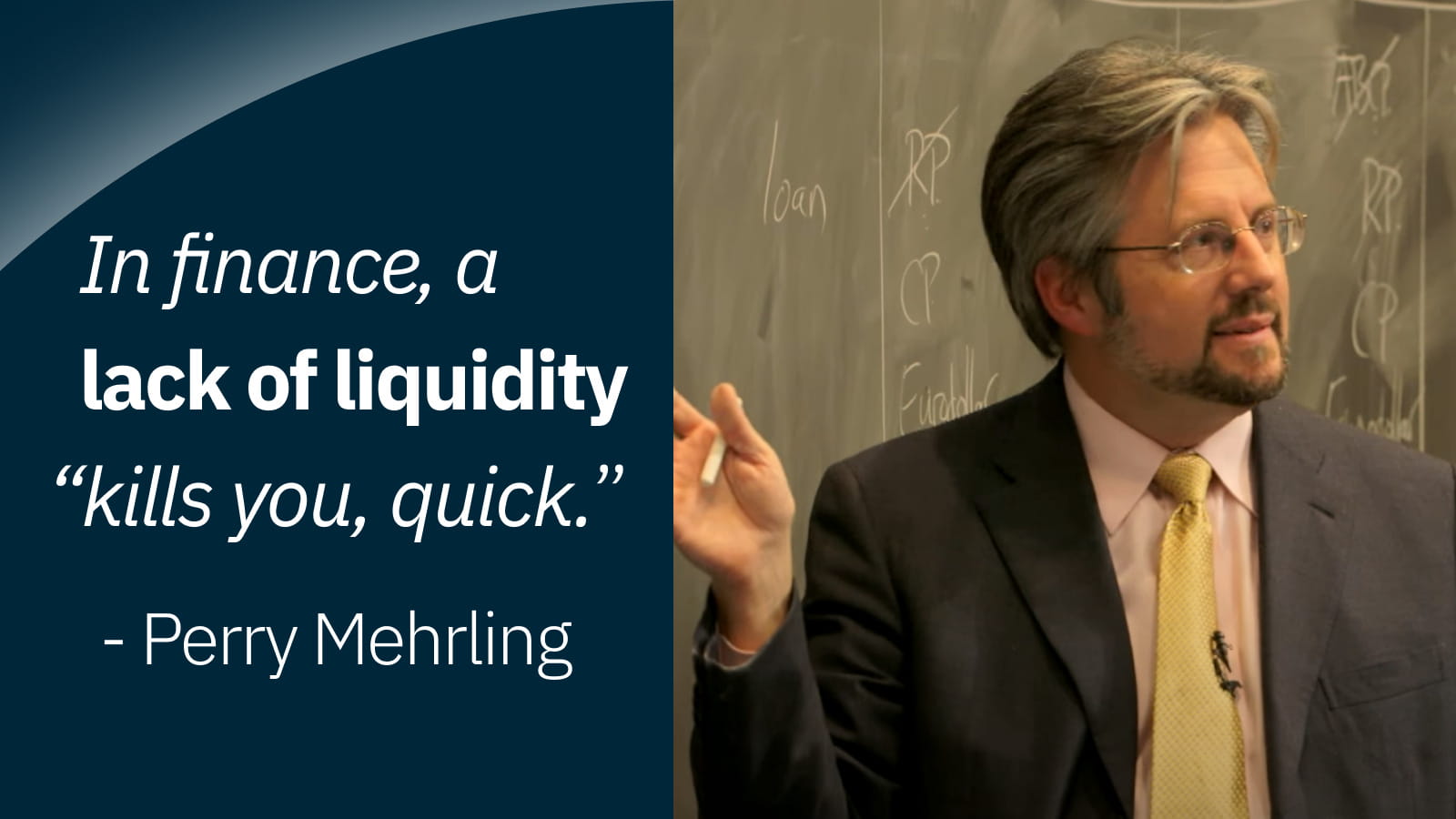

Je velká šance, že SRF bude letos testován, protože směr trhu (nahoru / +ve) zachovává odchylku od nového normálu Fedu (dolů / -ve), což tlačí likviditu na okraj. Jak skvěle řekl Perry Mehrling: „Ve financích vás nedostatek likvidity „zabije, rychle“, jedinou otázkou je, zda bude SRF protijed likvidity.

Jak jsme poznamenali v naší týdenní rekapitulaci ze 13. ledna 2023, Fed upravil svou transmisi měnové politiky z FFR na IOR, a jako takové banky (prostřednictvím tvorby úvěrů = výnosů aktiv) opět představují systémová rizika, kde jakákoliv krize likvidity (Libor -OIS) bude testovat nový režim Fedu během dalšího období QT. Jediné, co můžeme říci, je: „Podívejte se na to, jak si myslíte, že se historie bude rýmovat.“

Pojďme se připojit! ♾️

Web: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discord: https://discord.com/invite/cb3DW9zMtB

Telegram: https://t.me/infinityexchangechat

Kontaktujte nás: community@infinity.exchange